Taille et part du marché russe des semences fourragères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

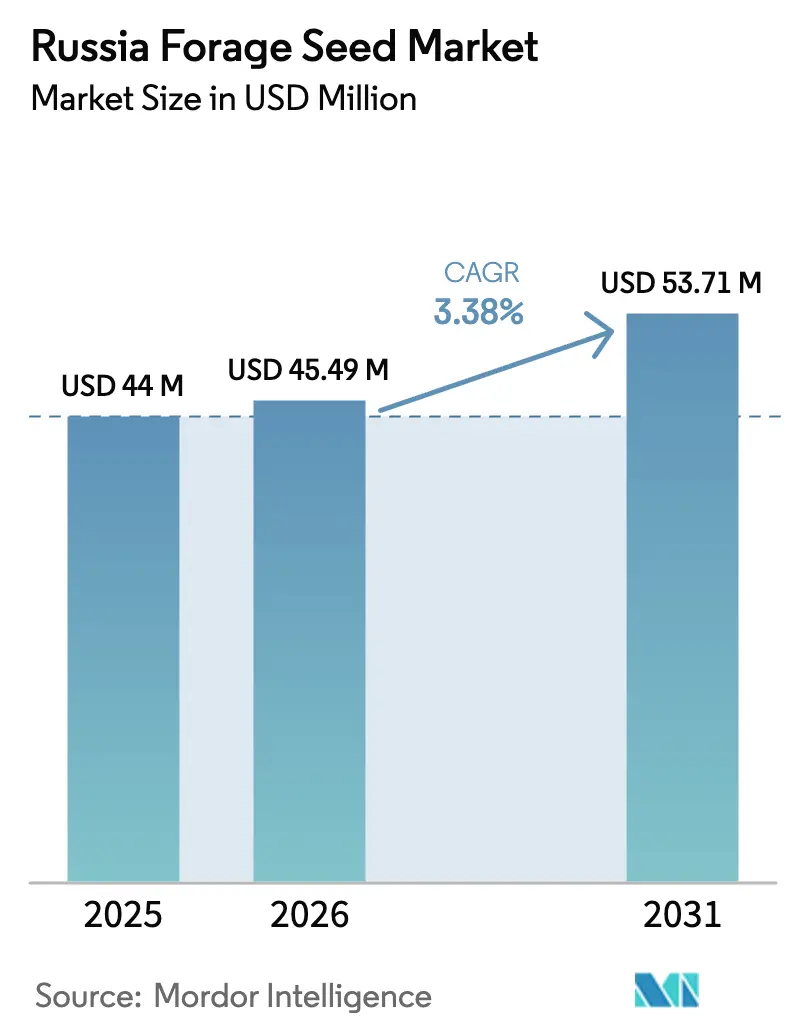

| Taille du marché de l'année de base (2025) | 44 Millions de dollars américains |

| Taille du Marché (2026) | 45.49 Millions de dollars américains |

| Taille du Marché (2031) | 53.71 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.38% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché russe des semences fourragères par ���ϲ�����

La taille du marché russe des semences fourragères devrait passer de 44 millions USD en 2025 à 45,49 millions USD en 2026 et devrait atteindre 53,71 millions USD d'ici 2031, avec un TCAC de 3,38 % sur la période 2026-2031. L'expansion mesurée du marché russe des semences fourragères découle de la politique d'import-substitution du gouvernement, de l'augmentation du cheptel et de la mise en culture continue des territoires. Le soutien politique persistant a déjà amélioré l'autosuffisance nationale en semences en 2024, avec un objectif formel fixé pour 2030. Les outils d'agriculture de précision, les hybrides tolérants à la sécheresse et les nouvelles usines de traitement des semences soutiennent les gains de productivité, tandis que les nouvelles terres arables dans les territoires nouvellement incorporés élargissent l'empreinte géographique du marché russe des semences fourragères. La volatilité climatique, la hausse des coûts des intrants et la dépendance résiduelle à l'égard du germoplasme d'élite importé tempèrent le rythme des progrès.

Principaux enseignements du rapport

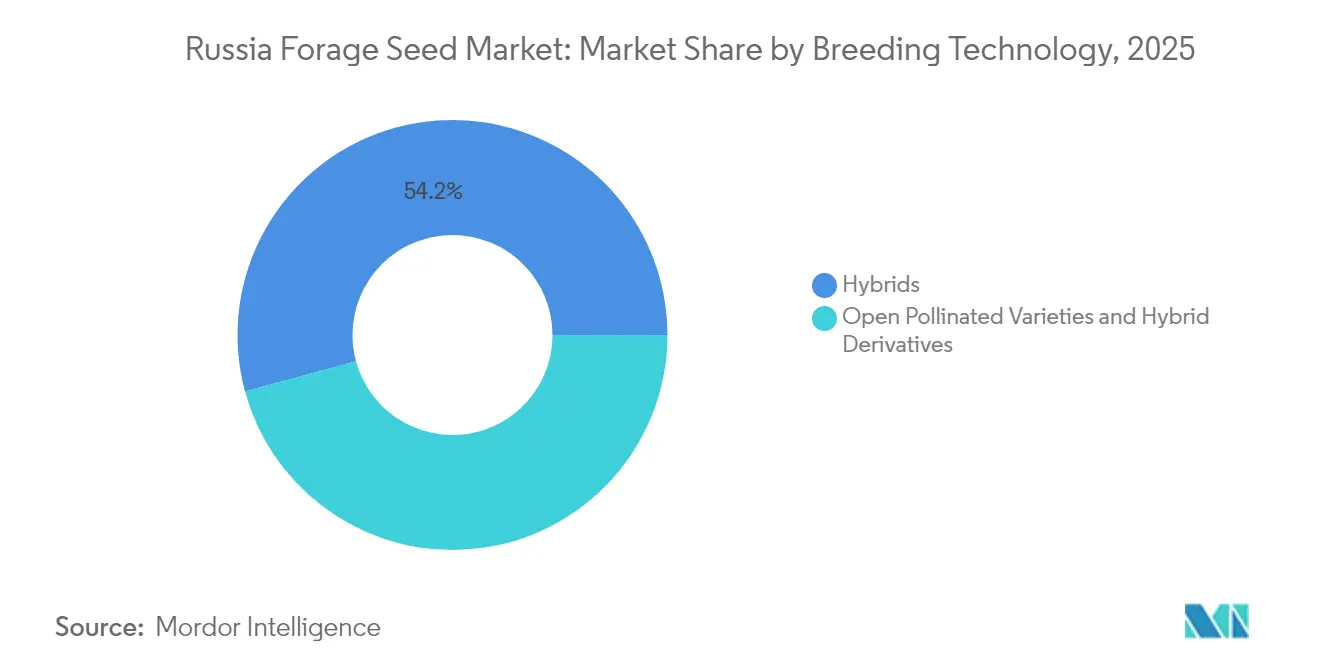

- Par technologie de sélection, les hybrides ont dominé avec 54,23 % de la part du marché russe des semences fourragères en 2025 ; les variétés à pollinisation libre ont progressé à un TCAC de 3,74 % jusqu'en 2031.

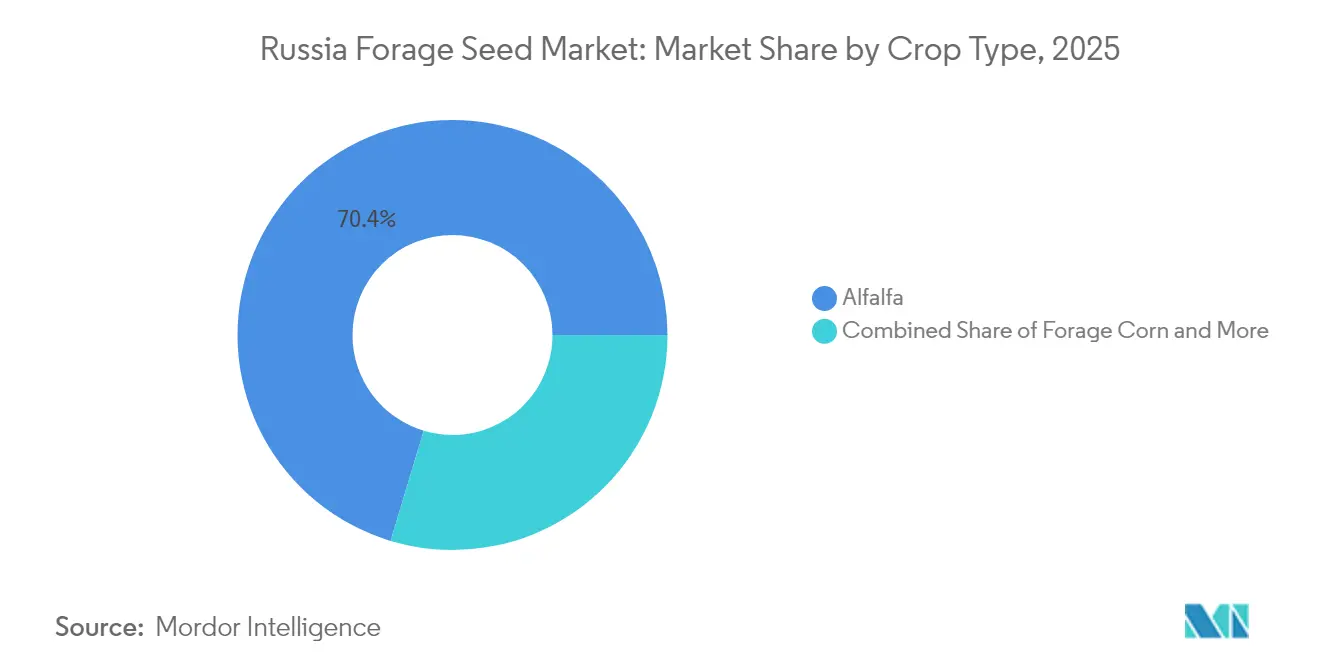

- Par type de culture, la luzerne représentait 70,35 % de la taille du marché russe des semences fourragères en 2025, tandis que le sorgho fourrager affichait le TCAC le plus rapide à 8,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché russe des semences fourragères

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la production nationale de bétail et de produits laitiers | +0.8% | National, concentré dans les districts fédéraux du Centre et de la Volga | Moyen terme (2-4 ans) |

| Programmes gouvernementaux d'autosuffisance en semences et subventions | +0.9% | National, avec des régions prioritaires bénéficiant d'un soutien renforcé | Long terme (≥ 4 ans) |

| Adoption de cultivars hybrides tolérants à la sécheresse | +0.6% | Régions du Sud, bassin de la Volga et territoires nouvellement incorporés | Court terme (≤ 2 ans) |

| Semis à taux variable piloté par l'agriculture de précision | +0.4% | Districts fédéraux du Centre et du Caucase du Nord | Moyen terme (2-4 ans) |

| Expansion des terres arables dans les territoires nouvellement incorporés | +0.5% | Territoires nouvellement incorporés, régions frontalières adjacentes | Long terme (≥ 4 ans) |

| Développement rapide d'usines privées nationales de traitement des semences | +0.7% | National, concentré dans les principales régions agricoles | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Croissance de la production nationale de bétail et de produits laitiers

L'expansion soutenue du cheptel stimule la demande fondamentale de fourrages de qualité dans les exploitations laitières et bovines. Les prévisions fédérales indiquent une croissance de la production animale jusqu'en 2027, tandis que les volumes de lait cru augmentent, faisant fortement progresser les besoins en fourrage par animal. L'intensification vers les systèmes de stabulation accroît la dépendance à l'égard de la luzerne riche en protéines et du maïs fourrager à haute énergie, concentrant les achats de semences dans les ceintures du Centre et de la Volga, où 73 % de la production agricole est générée. Les apports de capitaux provenant d'un programme d'État de 51 milliards USD améliorent les logements, le stockage des aliments et l'irrigation, renforçant une boucle de rétroaction vertueuse entre la productivité animale et la demande en semences. Le regroupement régional autour des pôles de transformation lisse davantage les coûts de distribution, rendant les hybrides premium plus accessibles aux exploitations de taille moyenne.

Programmes gouvernementaux d'autosuffisance en semences et subventions

Un objectif national contraignant visant à renforcer l'autosuffisance en semences d'ici 2030 dynamise les initiatives locales de recherche, de multiplication et de certification. Le Système fédéral d'information de l'État « Semenovodstvo » oblige chaque producteur à déposer des plans de localisation annuels, et l'Arrêté n° 1983 déploie des quotas quantitatifs sur les importations en provenance des nations « inamicales » à compter de janvier 2025[1]Source : Législation CEI, « Restriction quantitative temporaire sur l'importation de semences », CIS-LEGISLATION.COM. Associé à des lignes de crédit préférentielles et à un programme de subventions de 1,9 million USD pour les laboratoires de sélection végétale, ce cadre fait pencher l'effet de levier du marché en faveur des acteurs nationaux. Les sceaux anti-contrefaçon basés sur la blockchain, déployés en 2024, visent à éliminer une part de marché gris estimée à 40 %, rehaussant les normes de qualité globales et décourageant la concurrence par les prix.

Adoption de cultivars hybrides tolérants à la sécheresse

Les graves sécheresses de 2024 en Kalmoukie et à Voronej ont souligné le coût économique des défaillances de peuplement liées aux conditions météorologiques, poussant les agriculteurs à adopter des hybrides conçus pour résister au stress hydrique[2]Source : Springer, « Russian Agricultural Sciences Vol 50-1 », LINK.SPRINGER.COM. Le sorgho fourrager illustre ce changement, enregistrant la croissance la plus rapide parmi les types de cultures de semences fourragères. Des équipes de recherche ont présenté des croisements de luzerne panachée capables de maintenir des rendements fourragers sous des déficits pluviométriques de 30 à 40 %, validant le potentiel commercial de l'hybridation non transgénique. L'adoption est la plus rapide dans les zones méridionales où la volatilité des précipitations est aiguë, élargissant la base adressable pour les développeurs de semences qui associent des conseils agronomiques à une génétique adaptée au climat.

Semis à taux variable piloté par l'agriculture de précision

Les semoirs guidés par GPS, l'imagerie par drone et les capteurs de sol permettent une modulation du taux de semis par zone qui améliore le succès de la germination de 15 à 20 %. Le ministère de l'Agriculture a alloué 750 millions RUB (7,9 millions USD) en 2024 pour le déploiement de matériel numérique et de logiciels d'aide à la décision. Étant donné que les hybrides répondent plus uniformément à un espacement optimal, les utilisateurs de la précision ont tendance à passer des lots à pollinisation libre aux lots supérieurs, ajoutant de la valeur même si la superficie semée reste stable. La liaison prévue entre les cartes de champs et la base de données « Semenovodstvo » d'ici 2026 rationalisera les recommandations de variétés, renforçant les habitudes de sélection des semences basées sur les données.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité climatique nécessite des ressemis coûteux | -0.7% | National, aigu dans les régions du sud et du sud-est | Court terme (≤ 2 ans) |

| Hausse des coûts des engrais et du carburant | -0.5% | National, impact disproportionné sur les régions éloignées | Moyen terme (2-4 ans) |

| Dépendance persistante à l'égard du germoplasme d'élite importé | -0.4% | National, concentré dans les segments de cultures spécialisées | Long terme (≥ 4 ans) |

| Faible adoption des technologies de traitement des semences à la ferme | -0.3% | National, prononcé dans les petites exploitations agricoles | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Volatilité climatique nécessitant des ressemis coûteux

Les sécheresses, la grêle et les événements de dégel hivernal forcent un renouvellement non planifié des peuplements à 150-200 USD par hectare, détournant le fonds de roulement des investissements de croissance. Les modèles météorologiques avertissent de la persistance d'anomalies d'humidité jusqu'à mi-2025 pour les ceintures nord et sud-est, alimentant des commandes de semences à cycle court tout en réduisant la rentabilité. Les goulots d'étranglement des transports aggravent les pics de prix dans les régions éloignées, les agriculteurs de Sibérie occidentale payant une prime par rapport à leurs homologues du Centre en raison des suppléments de fret. L'adoption de l'assurance récolte subventionnée reste inférieure à 25 %, exposant les petits exploitants à des tensions de liquidité qui découragent les achats d'hybrides malgré leurs avantages en matière de résilience.

Hausse des coûts des engrais et du carburant

Les prix au comptant des engrais restent élevés en raison des perturbations géopolitiques de l'approvisionnement, tandis que le diesel, représentant 15 à 20 % des budgets fourragers mécanisés, suit les références élevées du pétrole brut. Les taux de financement des équipements de 25 à 27 % découragent la modernisation vers des tracteurs et des applicateurs économes en carburant, enfermant les agriculteurs dans des coûts variables plus élevés. Les disparités régionales dans la disponibilité des intrants créent des variations de coûts géographiques, les zones agricoles éloignées faisant face à des prix premium en raison des frais de transport et d'une concurrence limitée entre fournisseurs. Ces pressions sur les coûts obligent les agriculteurs à privilégier les variétés de semences moins coûteuses par rapport aux hybrides premium, ce qui pourrait contraindre la croissance de la valeur du marché malgré l'expansion des volumes tirée par l'augmentation de la demande fourragère due au développement du secteur de l'élevage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : la prédominance des hybrides élargit le vivier de valeur

Les hybrides ont dominé avec 54,23 % de la part du marché russe des semences fourragères en 2025 et devraient afficher un TCAC de 3,61 % jusqu'en 2031. L'avantage en termes de performance découle de rendements constants, d'une tolérance à la sécheresse et de bandes de qualité nutritive plus étroites qui s'alignent sur les rations laitières intensives. À mesure que l'accès au crédit s'améliore, les exploitations de taille moyenne justifient de plus en plus le prix plus élevé, orientant les variétés à pollinisation libre vers des niches contraintes par le budget. La taille du marché du segment hybride devrait augmenter jusqu'en 2031. Les voies non transgéniques attirent les investissements en R&D compte tenu des strictes restrictions OGM du pays, tandis que les lignées dérivées combinant la vigueur hybride avec des redevances moins élevées répondent aux provinces sensibles aux coûts.

Les investissements parallèles dans les parcelles d'essai régionales et les outils d'aide à la décision numériques raccourcissent la courbe d'apprentissage, renforçant la fidélité aux hybrides de marque. Les audits de certification dans le cadre de « Semenovodstvo » exposent les lots de semences de qualité inférieure, orientant indirectement la demande vers les fournisseurs disposant de données de terrain éprouvées. Les variétés à pollinisation libre ancrent encore les ressemis d'urgence en raison de leur accessibilité et de leur disponibilité immédiate, mais leur part du marché russe des semences fourragères diminue à mesure que les prix du lait à la ferme augmentent et que la gestion s'intensifie. Les dérivés hybrides optimisés pour des traits spécifiques aux fourrages, une repousse rapide ou une digestibilité améliorée de la lignine promettent de nouveaux flux de revenus, notamment une fois que les améliorations du traitement des semences permettront l'inoculation sur site avec des rhizobiums ou des bio-stimulants.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par type de culture : la suprématie de la luzerne face à la montée en puissance du sorgho liée à la sécheresse

La luzerne détenait 70,35 % de la taille du marché russe des semences fourragères en 2025. Le segment bénéficie des développements de l'irrigation et de l'expansion de la capacité des silos d'ensilage, assurant une demande de base robuste. Le TCAC de 8,29 % du sorgho fourrager souligne un appétit croissant pour des alternatives économes en eau qui survivent à des précipitations irrégulières. Les hybrides affichant une teneur élevée en sucre et des traits à nervure brune centrale fournissent une énergie alimentaire respectable avec 25 à 30 % moins d'eau que le maïs, ce qui résonne dans les districts de la Volga et du Sud.

Le maïs fourrager reste un pilier dans les rations mixtes, mais sa sensibilité à la sécheresse en milieu de saison pousse certaines superficies vers le sorgho ou les croisements sorgho-soudan. Les cultures secondaires comme le ray-grass annuel et les trèfles répondent à des rotations de niche mais peinent à gagner des parts alors que les grandes laiteries se tournent vers des systèmes d'alimentation simplifiés. La taille du marché russe des semences fourragères allouée à la luzerne continue de croître en termes absolus, tandis que la progression rapide du sorgho grignote progressivement la domination dans les localités arides. Les sélectionneurs exploitant des cultivars à double usage, grain et fourrage, positionnent le sorgho comme une culture de couverture, renforçant son attrait agronomique.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le marché russe des semences fourragères gravite vers les districts fédéraux du Centre, du Caucase du Nord, de l'Oural et de la Volga, qui fournissent conjointement près des trois quarts de la production agricole nationale. Les pôles du Centre canalisent le débit des semences vers des chaînes laitières intégrées verticalement qui valorisent la luzerne à haute digestibilité et l'ensilage de maïs planté avec précision. Les agriculteurs du Caucase du Nord privilégient les variantes de sorgho tolérantes à la sécheresse, reflétant des précipitations plus faibles et des horizons de sol peu profonds. L'Oural et la Sibérie font face à des saisons de croissance plus courtes, favorisant la luzerne à maturation précoce et les graminées tolérantes au froid, bien qu'à des revenus par hectare inférieurs à ceux de leurs homologues du sud.

Les territoires nouvellement incorporés ajoutent environ 1,6 million d'hectares de cultures d'hiver, offrant un potentiel de hausse une fois que les routes, le stockage et les coopératives de crédit se matérialiseront. L'inventaire gouvernemental des terres en friche vise à réactiver 31 millions d'hectares supplémentaires à l'échelle nationale d'ici fin 2025, ce qui pourrait élargir le marché russe des semences fourragères de deux chiffres au milieu de la décennie. Pourtant, les coûts de transport restent prohibitifs dans les zones éloignées ; le transport d'un camion de semences de Krasnodar à Omsk ajoute un surcoût par rapport au prix départ usine, créant un avantage concurrentiel pour les multiplicateurs locaux.

L'uniformité réglementaire progresse grâce au déploiement national du registre « Semenovodstvo », assurant la traçabilité à travers les lignes d'oblast. Néanmoins, la distribution des subventions diverge : les centres laitiers de la Volga reçoivent des prêts à taux préférentiels pour la luzerne hybride, tandis que les districts d'Extrême-Orient se concentrent sur les légumineuses à grains pour les moulins à aliments mixtes. Cette hétérogénéité oblige les entreprises semencières à maintenir des portefeuilles spécifiques aux régions et un entreposage décentralisé pour capter les poches de demande dispersées.

Paysage concurrentiel

Le marché russe des semences fourragères présente une fragmentation, avec des entreprises nationales qui augmentent leur capacité sous des incitations protectionnistes et des multinationales formant une bonne part de coentreprises à capitaux russes pour rester conformes. Bayer AG et Corteva Inc. s'appuient sur des stations de terrain locales pour adapter le germoplasme, tandis que Kubanhleb Agroholding et Ruseed LLC développent leurs lignes de traitement pour saisir les volumes déplacés par les quotas. Les stratégies se concentrent sur les hybrides résistants à la sécheresse, Ruseed ayant lancé un hybride de sorgho offrant un rendement en matière sèche supérieur de 18 % lors d'essais en faible pluviométrie.

Les entrants internationaux cèdent souvent en volume mais conservent des niches premium en associant des analyses agronomiques et des garanties de performance. Des saisies d'actifs comme le cas d'AgroTerra en 2024 rappellent aux investisseurs étrangers le risque réglementaire, incitant certains à accorder des licences de génétique à des partenaires locaux plutôt qu'à conserver des empreintes à forte intensité de capital. La part nationale des semences de tournesol sous technologies spéciales a augmenté de 14 points de pourcentage pour atteindre 26 %, démontrant les progrès des capacités des sélectionneurs[3]Source : ROSNG.RU, « La part des semences nationales de tournesol sous technologies spéciales a augmenté », ROSNG.RU .

La différenciation numérique s'accélère : l'application mobile de Kubanhleb relie l'imagerie de terrain aux recommandations de semences, fidélisant les commandes récurrentes. La concurrence par les prix s'atténue à mesure que les quotas réduisent les importations du marché gris, permettant aux hybrides de marque de commander des écarts de 10 % par rapport aux semences non certifiées. À l'avenir, l'intensité concurrentielle dépendra de qui s'aligne le mieux sur les jalons d'autosuffisance de l'État, étant donné que l'accès aux subventions récompense de plus en plus les ratios de localisation documentés.

Leaders du secteur russe des semences fourragères

Euralis Semences

Groupe Limagrain

KWS SAAT SE & Co. KGaA

Royal Barenbrug Group

Bayer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : le gouvernement russe a mis en œuvre des restrictions quantitatives globales à l'importation sur les variétés de semences fourragères en provenance des pays « inamicaux » par le biais de l'Arrêté n° 1983, restructurant fondamentalement les chaînes d'approvisionnement pour les semences de luzerne, de maïs fourrager et de légumineuses spécialisées, tout en créant des opportunités de marché protégées pour les producteurs nationaux.

- Décembre 2024 : la Russie a atteint une réduction de 60 % des importations globales de semences, les catégories de semences fourragères connaissant des baisses particulièrement marquées à mesure que la capacité de production nationale s'est développée et que les incitations gouvernementales à la localisation ont accéléré l'adoption de variétés d'origine russe dans les exploitations d'élevage.

- Février 2024 : les Sciences agricoles russes ont publié des recherches sur des programmes de sélection de luzerne panachée ciblant des variétés intensives à productivité fourragère améliorée, indiquant un investissement académique soutenu dans la sélection fourragère qui soutient le développement de variétés nationales et réduit la dépendance à l'égard de la génétique importée.

Portée du rapport sur le marché russe des semences fourragères

Les hybrides, les variétés à pollinisation libre et les dérivés hybrides sont couverts en tant que segments par technologie de sélection. La luzerne, le maïs fourrager et le sorgho fourrager sont couverts en tant que segments par culture.| Hybrides | Hybrides non transgéniques |

| Variétés à pollinisation libre et dérivés hybrides |

| Luzerne |

| Maïs fourrager |

| Sorgho fourrager |

| Autres cultures fourragères |

| Technologie de sélection | Hybrides | Hybrides non transgéniques |

| Variétés à pollinisation libre et dérivés hybrides | ||

| Type de culture | Luzerne | |

| Maïs fourrager | ||

| Sorgho fourrager | ||

| Autres cultures fourragères |

��é�ھ��Ծ��پ��Dz� du marché

- Semences commerciales - Pour les besoins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences de ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences de ferme est échangé commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie cultivée - Pour le calcul de la superficie sous différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière à travers les saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de superficie semée sur la superficie totale de culture plantée dans la saison en utilisant des semences certifiées ou de qualité autres que les semences de ferme.

- Culture protégée - Le rapport définit la culture protégée comme le processus de culture des plantes dans un environnement contrôlé. Cela comprend les serres, les serres vitrées, l'hydroponie, l'aéroponie ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant un paillis plastique est exclue de cette définition et est incluse dans la catégorie plein champ.

| �Ѵdz�-����é | ��é�ھ��Ծ��پ��Dz� |

|---|---|

| Grandes cultures | Il s'agit généralement des cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| ���DZ����Բ���é��� | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| ��ܳ��ܰ������ٲ���é��� | Elle représente une famille de courges composée d'environ 965 espèces dans environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| �������������������� | Il s'agit d'un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit notamment de cultures telles que le gombo, les asperges, la laitue, les pois, les épinards et autres. |

| Semences hybrides | Il s'agit de la première génération de semences produites en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semences transgéniques | Il s'agit d'une semence génétiquement modifiée pour contenir certains traits d'entrée et/ou de sortie souhaitables. |

| Semences non transgéniques | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation libre et dérivés hybrides | Les variétés à pollinisation libre produisent des semences conformes au type car elles se pollinisent croisément uniquement avec d'autres plantes de la même variété. |

| Autres solanacées | Les cultures considérées sous les autres solanacées comprennent les poivrons et autres piments différents selon la localité des pays respectifs. |

| Autres brassicacées | Les cultures considérées sous les autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures considérées sous les autres cucurbitacées comprennent les courges (courge bouteille, margose, courge arête, courge serpent et autres). |

| Autres céréales et grains | Les cultures considérées sous les autres céréales et grains comprennent l'orge, le sarrasin, la graine de canari, le triticale, l'avoine, les millets et le seigle. |

| Autres cultures à fibres | Les cultures considérées sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées sous les autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées sous les autres fourrages comprennent l'herbe napier, l'avoine fourragère, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été considérées en fonction de la localité des pays respectifs. |

| ��é���ܳ����Ա�ܲ���� | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots bambara sont les cultures considérées sous les légumineuses. |

| Autres légumes non classifiés | Les cultures considérées sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

���ϲ����� suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement