Taille et part du marché de la construction en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

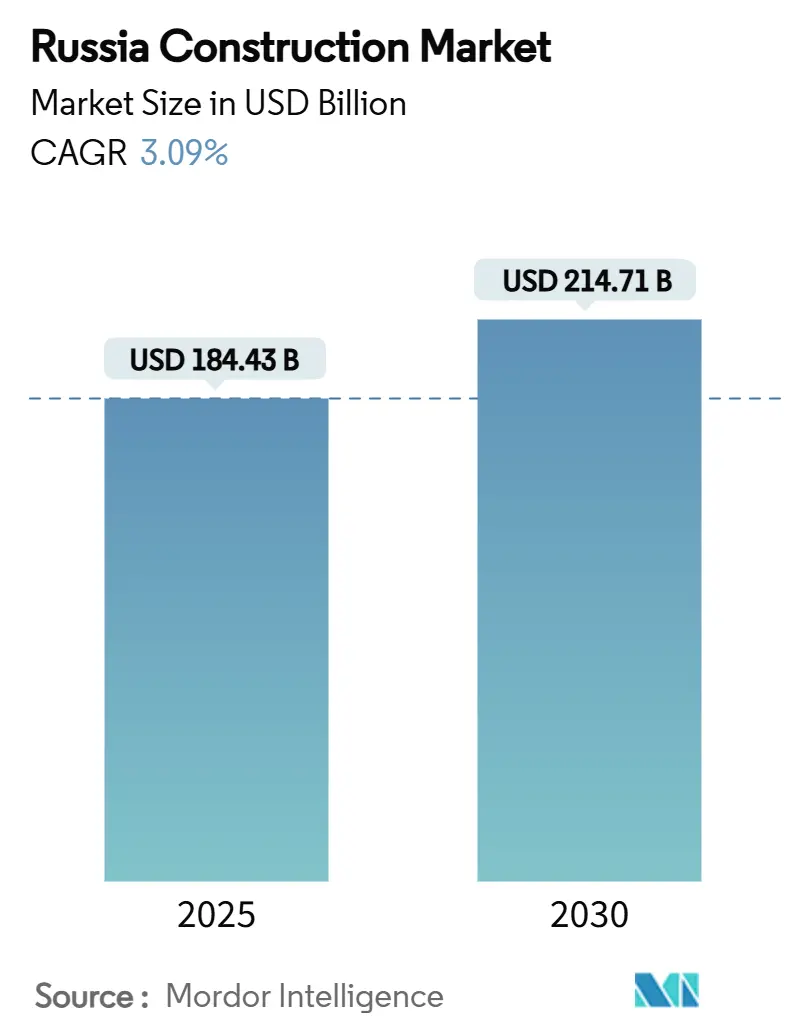

| Taille du Marché (2025) | 184.43 Milliards de dollars |

| Taille du Marché (2030) | 214.71 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.09% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction en Russie par ���ϲ�����

La taille du marché de la construction en Russie s'établit à 184,43 milliards USD en 2025 et devrait atteindre 214,71 milliards USD d'ici 2030, ce qui correspond à un CAGR de 3,09 % sur la période. Les dépenses publiques résilientes en infrastructures, un pivot vers les chaînes d'approvisionnement nationales et les mandats de reconstruction dans les territoires nouvellement intégrés maintiennent une trajectoire de croissance stable, même si les sanctions restreignent les intrants occidentaux. Des taux hypothécaires à 30 % freinent la demande d'appartements urbains, mais les achèvements record de logements individuels et les 285,6 milliards USD de financement de projets nationaux soutiennent une activité résidentielle soutenue. L'expansion industrielle et logistique rapide liée à la substitution des importations ajoute une nouvelle couche de demande, tandis que les pénuries de main-d'œuvre favorisent l'expérimentation de méthodes préfabriquées. Enfin, le programme de reconstruction de 11,1 milliards USD par an dans les zones touchées par la guerre offre un amortisseur anticyclique.

Principaux enseignements du rapport

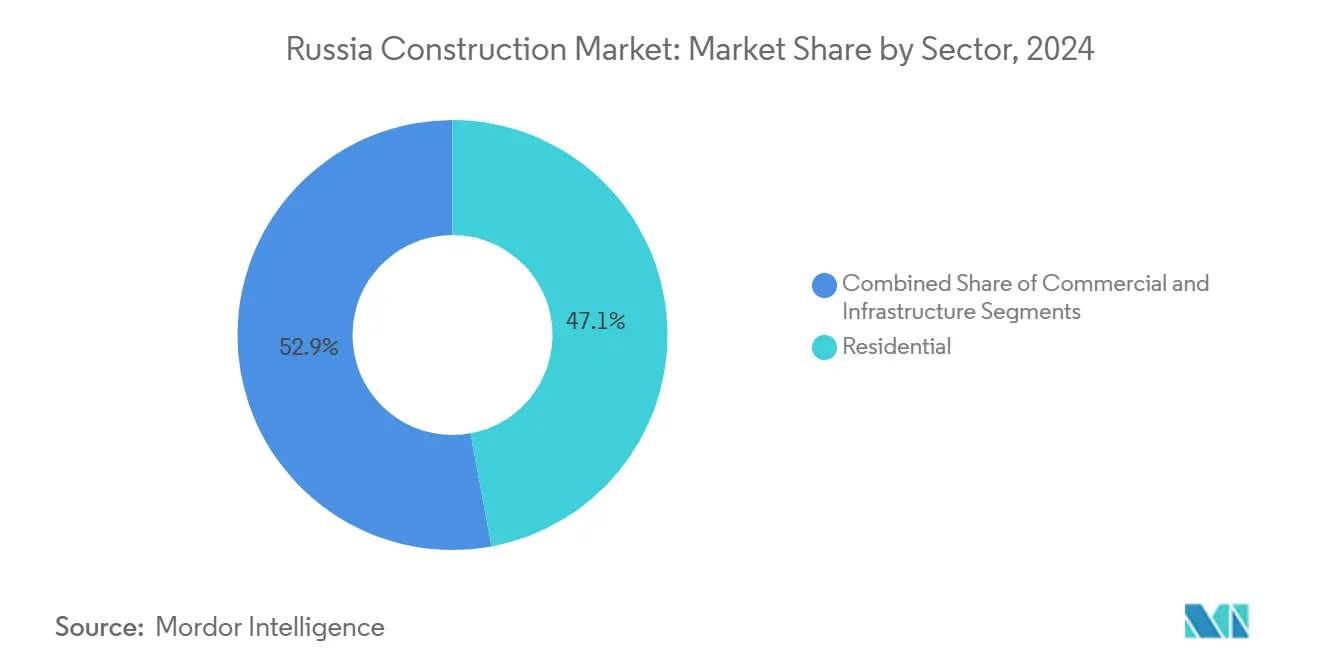

- Par secteur, la construction résidentielle a représenté 47,1 % de la part du marché de la construction en Russie en 2024, tandis que la construction commerciale devrait se développer à un CAGR de 4,23 % jusqu'en 2030.

- Par type de construction, les nouvelles constructions ont représenté 67,7 % de la taille du marché de la construction en Russie en 2024, tandis que la rénovation progresse à un CAGR de 3,91 % jusqu'en 2030.

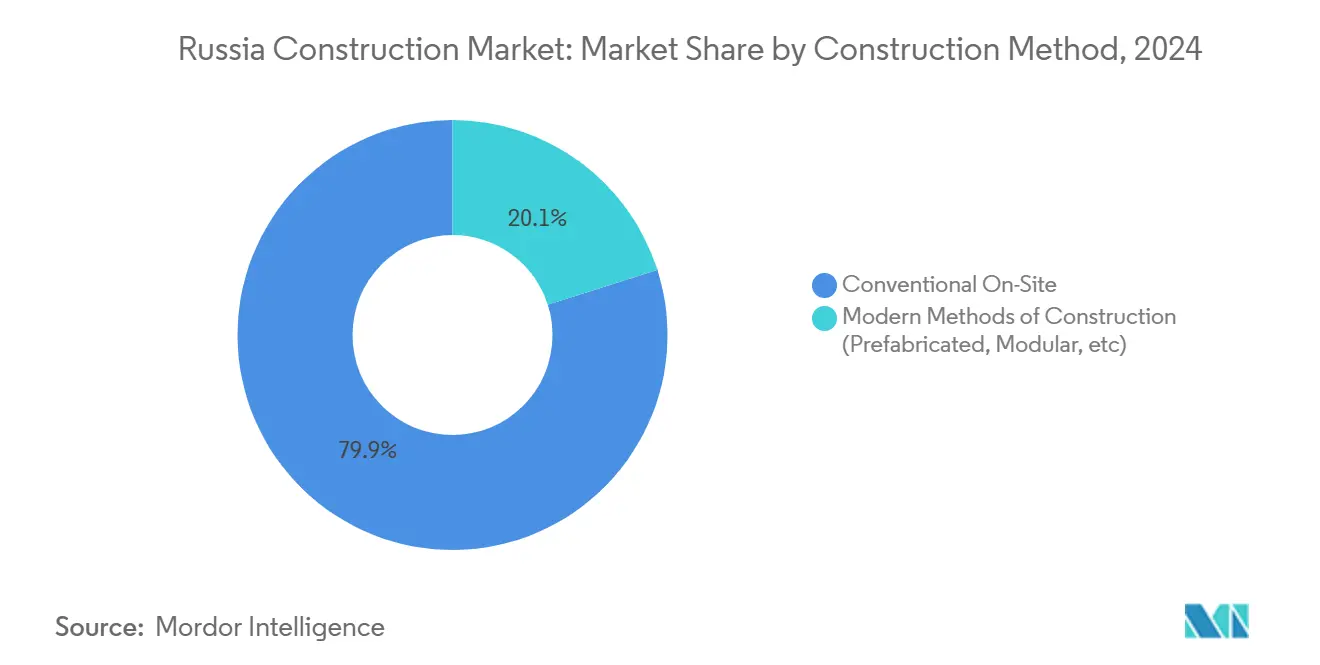

- Par méthode de construction, les travaux conventionnels sur site ont représenté une part de 79,9 % en 2024 ; les méthodes modernes telles que la préfabrication devraient croître à un CAGR de 4,11 %.

- Par source d'investissement, les capitaux privés ont fourni 61,2 % des dépenses de 2024, mais les dépenses publiques augmentent plus rapidement à un CAGR de 3,67 % grâce aux projets nationaux.

- Par géographie, le district fédéral central a détenu 31,2 % de la part du marché de la construction en Russie en 2024, tandis que le district fédéral du Nord-Ouest devrait croître à un CAGR de 4,47 % jusqu'en 2030.

Tendances et perspectives du marché de la construction en Russie

Analyse de l'impact des moteurs

| Moteurs | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des investissements publics dans les infrastructures | +0.9% | District fédéral central et grandes métropoles | Moyen terme (2-4 ans) |

| Initiatives gouvernementales en matière de logement et stimulation de la demande | +0.8% | À l'échelle nationale, avec un accent sur les centres régionaux | Long terme (≥ 4 ans) |

| Réorientation économique stimulant la construction industrielle et logistique | +0.6% | Districts de la Volga et du Sud | Moyen terme (2-4 ans) |

| Partenariats étrangers « amicaux » et afflux de capitaux | +0.5% | Projets stratégiques à l'échelle nationale | Long terme (≥ 4 ans) |

| Modernisation des infrastructures vieillissantes et du parc immobilier | +0.3% | Districts central et du Nord-Ouest | Long terme (≥ 4 ans) |

| Reconstruction dans les territoires touchés par la guerre | +0.2% | District du Sud et zones annexées | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Hausse des investissements publics dans les infrastructures

L'engagement de la Russie à améliorer ses infrastructures publiques se manifeste par ses ambitieuses initiatives de financement. Avec un engagement de financement de projets nationaux de 285,6 milliards USD jusqu'en 2030, le pays pose les bases d'un vaste ensemble d'autoroutes, de prolongements de métro et de projets de services publics. Des programmes tels qu'« Infrastructure pour la vie » et « Système de transport efficace » offrent non seulement aux entrepreneurs une visibilité claire sur plusieurs années de commandes, mais garantissent également des flux de trésorerie plus fluides et incitent à des mises à niveau de capacité. Les règles de substitution des importations favorisant les intrants locaux donnent un avantage aux fournisseurs nationaux de ciment, d'acier et d'équipements. L'avancement précoce de l'unité nucléaire Leningrad-7 — deux mois et demi avant le calendrier prévu — démontre la capacité du secteur à naviguer dans des tâches complexes, même en période de sanctions. Le soutien fédéral continu agit comme un amortisseur, protégeant le marché de la construction russe des chocs macroéconomiques immédiats. Ces développements soulignent la résilience et l'élan vers l'avenir du secteur des infrastructures en Russie.

Initiatives gouvernementales en matière de logement et stimulation de la demande

La résolution des problèmes de logement reste une priorité pour le gouvernement russe, qui cherche à équilibrer l'accessibilité financière et les disparités régionales. Face à des taux de natalité historiquement bas et à des pénuries de logements régionales, le gouvernement a mis en place des mesures telles que les subventions de prêts DOM.RF et l'assouplissement des codes sanitaires pour les écoles. En 2024, les mises en chantier de logements individuels ont atteint 62 millions de m², compensant une baisse des ventes d'immeubles de grande hauteur due aux difficultés hypothécaires. La prolongation des délais d'achèvement des équipements sociaux protège les entrepreneurs des pénalités, et les subventions au logement dans la zone arctique diversifient l'activité au-delà de Moscou et de Saint-Pétersbourg. Cette approche globale traite à la fois l'accessibilité financière et les disparités régionales, établissant une base de demande solide pour les constructeurs résidentiels. Même avec des taux élevés, l'augmentation des subventions est prête à dynamiser le marché de la construction russe. Ces initiatives reflètent l'engagement du gouvernement à favoriser un écosystème immobilier durable et inclusif.

Réorientation économique stimulant la construction industrielle et logistique

La réorientation économique de la Russie stimule une croissance significative dans la construction industrielle et logistique. Alors que les entreprises pivotent vers la localisation de la production en raison des politiques de substitution des importations, la demande de bâtiments industriels, de logements pour travailleurs et de centres de distribution connaît une forte hausse. Un exemple concret est l'usine de tracteurs de 50 millions USD à Vladimir, illustrant des projets industriels de taille moyenne répondant aux besoins nationaux. Avec l'expansion des corridors commerciaux asiatiques, la construction d'entrepôts est en plein essor, et les occupants préfèrent de plus en plus la propriété à la location comme couverture contre les fluctuations monétaires. Ce paysage permet aux spécialistes de l'ingénierie, de l'approvisionnement et de la construction industrielle de s'approprier une plus grande part du marché de la construction russe, tandis que les généralistes se diversifient dans les aménagements logistiques, diversifiant leurs portefeuilles et atténuant l'impact des ralentissements résidentiels. Ces évolutions mettent en évidence l'adaptabilité et le potentiel de croissance du segment de la construction industrielle et logistique.

Partenariats étrangers « amicaux » et afflux de capitaux

La collaboration internationale joue un rôle central dans la transformation du paysage de la construction en Russie. Les financiers chinois et indiens prennent la relève là où les banques européennes dominaient autrefois, canalisant à la fois des capitaux et des technologies vers les mégaprojets de transport et d'énergie russes. Un exemple notable est celui d'un promoteur russe collaborant avec un consortium indonésien, qui dispose de 22,2 milliards USD de fonds engagés. Ces coentreprises transfrontalières améliorent non seulement les outils de modélisation des données du bâtiment et les capacités modulaires des entreprises locales, mais les préparent également à des contrats nationaux et internationaux complexes. Ces collaborations réduisent non seulement les dépenses de financement, mais insufflent également de l'innovation, renforçant la trajectoire à long terme du marché de la construction russe. Ces partenariats soulignent l'importance de la coopération mondiale pour stimuler une croissance durable.

Analyse de l'impact des contraintes

| Contraintes | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre et pressions démographiques | -1.2% | À l'échelle nationale, avec un impact aigu dans les districts fédéraux central et du Nord-Ouest | Long terme (≥ 4 ans) |

| Coûts élevés des matériaux et inflation des prix de la construction | -0.9% | À l'échelle nationale, avec des variations régionales selon les coûts de transport et l'accès à la chaîne d'approvisionnement | Moyen terme (2-4 ans) |

| Impact des sanctions sur les équipements et les approvisionnements | -0.6% | À l'échelle nationale, avec un impact sévère sur les équipements spécialisés et les projets dépendants des technologies occidentales | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Pénuries de main-d'œuvre et pressions démographiques

Le marché de la construction en Russie est confronté à des défis importants en raison des pénuries de main-d'œuvre et des évolutions démographiques. D'ici 2030, le secteur devrait faire face à un déficit de 11 millions de travailleurs, alimenté par la baisse des taux de natalité, qui sont tombés à 1,22 million, et la migration de travailleurs qualifiés vers des marchés à salaires plus élevés. À Moscou, l'inflation salariale et les retards de projets sont déjà visibles dans les projets de construction d'immeubles de grande hauteur. Pour répondre aux besoins en volume, le secteur s'appuie de plus en plus sur des travailleurs migrants, mais cette approche fait augmenter les coûts liés aux barrières linguistiques et à la formation. Bien que l'automatisation et la préfabrication gagnent du terrain, les petites entreprises peinent à faire face aux dépenses d'investissement initiales élevées requises pour ces technologies. Sans une amélioration substantielle de la productivité, la pénurie de main-d'œuvre pourrait sévèrement contraindre la production réalisable du marché de la construction russe au cours de la prochaine décennie. Relever ces défis sera essentiel pour soutenir la croissance du marché et répondre aux demandes futures[1]Ministère du Travail et de la Protection sociale, "Rapport démographique sur le marché du travail 2024," mintrud.gov.ru.

Coûts élevés des matériaux et inflation des prix de la construction

Le marché de la construction en Russie est également aux prises avec des coûts de matériaux élevés et une inflation persistante des prix. Malgré la stabilité du rouble, les prix des matériaux essentiels tels que les barres d'armature, le verre et le bois restent élevés en raison des hausses des prix de l'énergie, des perturbations logistiques et des sanctions sur les intrants spécialisés. Les aciéries nationales ont signalé une baisse de 11 % de leur production à mesure que les canaux d'exportation se réduisent, obligeant les constructeurs à payer des primes pour des grades de substitution. Les importations parallèles ont atténué certaines pénuries, mais ont introduit des coûts supplémentaires de fret et de conformité. Pour atténuer les fluctuations monétaires, les entrepreneurs couvrent désormais leurs devis en USD, ce qui complique le processus d'appel d'offres. Ces coûts d'intrants durablement élevés compriment les marges bénéficiaires et pourraient décourager l'investissement privé, ralentissant potentiellement l'expansion du marché de la construction russe. Des mesures proactives seront essentielles pour faire face à ces pressions sur les coûts et assurer la résilience du marché dans les années à venir.

Analyse des segments

Par secteur : Dominance résidentielle au milieu d'une reprise commerciale

Les travaux résidentiels ont capté 47,1 % des dépenses de 2024, en faisant l'ancre incontestable de la part du marché de la construction en Russie. Les contraintes hypothécaires ont orienté les ménages vers les maisons auto-construites, portant les achèvements de logements individuels à un record de 62 millions de m². Les promoteurs substituent des appartements plus petits et des formats de coliving aux condominiums haut de gamme bloqués. Les constructions commerciales progressent à un CAGR de 4,23 % jusqu'en 2030, portées par la demande d'entrepôts liée aux corridors logistiques orientés vers l'Asie. Les surfaces commerciales se réduisent, mais les projets de centres de données et d'entrepôts frigorifiques contribuent à compenser, diversifiant les sources de revenus pour les entrepreneurs généraux.

La taille du marché de la construction en Russie pour les actifs commerciaux devrait gonfler à mesure que les fabricants localisent leur production et occupent des usines construites à cet effet. LSR Group a déjà réorienté 15 % de son pipeline vers des hangars industriels légers, tandis que PIK Group s'appuie sur son équipe de conception pour proposer des campus clés en main combinant bureaux et usines. Cette refocalisation stratégique maintient l'activité globale du secteur équilibrée même lorsque les ventes d'appartements urbains ralentissent.

Par type de construction : Les nouvelles constructions en tête, mais la rénovation s'accélère

En 2024, les investissements continus dans les usines en terrain vierge, les infrastructures routières et les développements urbains en hauteur ont propulsé la nouvelle construction à 67,7 % des dépenses totales. Pourtant, le segment de la rénovation est en hausse, se développant à un CAGR de 3,91 %. Cette croissance est largement due aux mandats réglementaires poussant à la modernisation des systèmes de services publics et au remplacement des ascenseurs. Les entrepreneurs spécialisés dans le bardage de façades, la rénovation des systèmes de chauffage, ventilation et climatisation et le vitrage à haute efficacité énergétique bénéficient désormais de tarifs journaliers premium. À mesure que les registres de construction en capital commencent à libérer des tranches de financement progressives, la part de la rénovation dans le marché de la construction russe est prête à croître davantage, permettant une distribution plus équilibrée des charges de travail de projet tout au long de l'année.

L'attrait de la rénovation réside également dans des obstacles moindres en matière de permis et des retours sur investissement plus courts pour les propriétaires confrontés à des taux d'inoccupation élevés. Le cofinancement gouvernemental des remplacements d'ascenseurs couvre jusqu'à 50 % des coûts, stimulant l'adoption parmi les immeubles d'appartements gérés par des associations de copropriétaires. Alors que les nouvelles constructions aux coûts gonflés peinent à atteindre les seuils de prévente, les portefeuilles à forte composante de rénovation offrent un coussin, renforçant la résilience du secteur[2]Association des producteurs de matériaux de construction, "Analyse de la demande en construction industrielle," stroymaterialy.ru.

Par méthode de construction : Dominance conventionnelle avec une accélération des méthodes modernes

Les techniques conventionnelles sur site représentent encore 79,9 % de la part du marché de la construction en Russie. La maçonnerie en briques et blocs reste bon marché et familière, notamment en dehors de Moscou. Pourtant, les méthodes modernes se développent à un CAGR de 4,11 % en raison des pénuries de main-d'œuvre et de normes de qualité plus strictes. Des panneaux muraux préfabriqués ont réduit les délais de construction des tours moscovites de 15 jours lors des tests de 2024, et des dortoirs modulaires logent désormais des travailleurs à Marioupol.

Les fabricants nationaux de fours et de machines montent en puissance pour remplacer les lignes européennes sanctionnées, permettant à Samolet Group de déployer une usine de préfabrication locale à Toula. À mesure que la capacité augmente, la parité des coûts avec les constructions conventionnelles se rapproche, accélérant l'adoption dans les projets industriels et d'infrastructures sociales.

Par source d'investissement : Les capitaux privés en tête tandis que les fonds publics gagnent du terrain

Les fonds privés ont fourni 61,2 % des dépenses de 2024, portés par des projets résidentiels financés via des comptes séquestres. Néanmoins, les budgets publics augmentent à un CAGR de 3,67 %, alimentés par l'enveloppe de projets nationaux de 285,6 milliards USD et la reconstruction de Marioupol à hauteur de 14,4 milliards USD. Les partenariats public-privé se multiplient : Rosatom cofinance des villages de travailleurs autour du site de Leningrad-7 tout en conservant le contrôle opérationnel.

La taille du marché de la construction en Russie attachée aux contrats purement étatiques s'élargit ainsi, offrant aux poids lourds des travaux civils des flux de trésorerie prévisibles. En revanche, la hausse des taux a poussé des promoteurs privés tels que Samolet à réduire leurs plans de dividendes, réorientant les liquidités vers l'achèvement des projets.

Analyse géographique

Le district fédéral central a détenu 31,2 % de l'activité nationale de construction en 2024, en faisant le point focal incontestable des travaux de construction en Russie. Sa proximité avec les ministères fédéraux et l'accès à une base d'entrepreneurs hautement qualifiés permettent l'exécution rapide de projets à grande échelle, notamment les prolongements de métro et les voies rapides. Moscou illustre cet avantage, avec des promoteurs prévoyant de livrer 219 nouveaux gratte-ciel résidentiels entre 2025 et 2027, reflétant une augmentation significative de 26,6 % des achèvements annuels de tours. Le district bénéficie également d'une forte demande de propriétés haut de gamme, avec des appartements de luxe à 33 300 USD par m² et des unités de classe affaires représentant près de la moitié de la nouvelle offre. Cependant, la hausse des coûts fonciers et un marché du travail contraint encouragent certains promoteurs à explorer des opportunités au-delà du périphérique de la capitale.

La Russie du Nord-Ouest devrait connaître la croissance la plus rapide, avec un CAGR projeté de 4,47 % jusqu'en 2030, porté par des projets énergétiques et de transport. Les capacités d'ingénierie de la région sont visibles à l'unité nucléaire de Leningrad-7, qui progresse 2,5 mois avant le calendrier prévu avec le soutien de 400 travailleurs. À Saint-Pétersbourg, les promoteurs déplacent leur attention des locataires étrangers vers les clients nationaux et asiatiques, assurant une activité continue dans les développements de bureaux et résidentiels. Les investissements dans les infrastructures de transport et les projets de modernisation portuaire fournissent un flux régulier de travaux, permettant aux entreprises locales de sécuriser des contrats à long terme. Ces facteurs contribuent collectivement à l'expertise technique et à la résilience du marché de la région.

Les districts fédéraux de la Volga et du Sud émergent de plus en plus comme des centres de croissance alternatifs. Dans la région de la Volga, la construction d'une usine de tracteurs de 50 millions USD, conçue pour produire 10 000 unités par an, souligne l'accent mis par la région sur l'immobilier industriel. Pendant ce temps, dans le district fédéral du Sud, les efforts de reconstruction dans les territoires nouvellement intégrés allouent environ 11,1 milliards USD annuellement et mobilisent 44 000 constructeurs, en faisant l'une des plus grandes initiatives de construction en cours dans le pays. Les deux districts bénéficient de coûts fonciers et de main-d'œuvre inférieurs à ceux de Moscou, offrant aux investisseurs des rendements potentiels plus élevés. Les incitations fédérales ciblant le développement industriel et la reconstruction continuent d'attirer des entrepreneurs dans ces régions, diversifiant progressivement le paysage de la construction russe traditionnellement centré sur Moscou.[3]Agence de développement des districts fédéraux, "Priorités d'investissement régionales," minvr.gov.ru.

Paysage concurrentiel

Face à l'évolution de la dynamique du marché, les principaux acteurs du marché de la construction russe recalibrent leurs stratégies. PIK Group s'éloigne de sa dépendance historique aux vastes réserves foncières. Au lieu de cela, il se tourne vers des méthodes de construction préfabriquées, visant à réduire sa dépendance à la main-d'œuvre sur site et à accélérer la livraison des projets. LSR Group réoriente ses investissements vers les secteurs industriel et logistique, saisissant l'opportunité alors que les locataires du commerce électronique migrent du centre de Moscou vers les régions périphériques. D'autre part, Samolet Group donne la priorité à la stabilité des flux de trésorerie. En réponse à une baisse de la demande résidentielle, il a suspendu les distributions de dividendes et revu ses projections 2024 à la baisse.

Les acteurs régionaux tirent parti des contrats de reconstruction pour étendre leur présence. Par exemple, Mostotrest, basé à Rostov, a obtenu un programme pluriannuel de construction de ponts à Marioupol, d'une valeur de 560 millions USD. L'adoption de technologies avancées creuse l'écart concurrentiel au sein du marché. Les entreprises mettant en œuvre la modélisation des données du bâtiment et le suivi de l'avancement par drone réduisent les délais de traitement des demandes de paiement de deux semaines, améliorant ainsi l'efficacité des flux de trésorerie. De plus, des fabricants d'équipements tels qu'Uralmash accélèrent le développement de grues à tour conformes aux sanctions pour soutenir les entreprises incapables d'accéder aux marques européennes.

Les nouveaux entrants ciblent des segments spécialisés, notamment les modules préfabriqués et les façades en béton imprimé en 3D, offrant des délais d'achèvement de projets plus rapides qui séduisent les acheteurs publics sous pression pour respecter des délais politiques. En réponse, les entreprises établies forment des coentreprises avec des fabricants chinois, atténuant les risques technologiques tout en sécurisant des lignes de crédit libellées en yuan. Le marché de la construction russe favorise de plus en plus les entreprises capables de combiner efficacement l'expertise locale avec des outils d'efficacité avancés d'origine internationale.

Leaders du secteur de la construction en Russie

PIK Group

LSR Group

Samolet Group

Etalon Group

MR Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : PIK Group a acquis une participation de 60 % dans le spécialiste de la préfabrication Zodchiy pour 35 milliards RUB (389 millions USD), offrant au promoteur une capacité modulaire interne pour 1,5 million de m² de production annuelle de logements

- Mai 2025 : LSR Group a obtenu un contrat EPC de 24 milliards RUB (267 millions USD) de Rosavtodor pour élargir et moderniser un tronçon de 137 km de l'autoroute M-12 Moscou–Kazan

- Avril 2025 : Samolet Group et China State Construction Engineering ont formé une coentreprise 70:30 pour développer un quartier mixte en bord de mer à Krasnodar d'une valeur de 65 milliards RUB (722 millions USD)

- Mars 2025 : Mostotrest a remporté un contrat de conception-construction de 12 milliards RUB (133 millions USD) du ministère des Transports russe pour construire quatre ponts fluviaux dans le cadre du programme de reconstruction de Marioupol

Périmètre du rapport sur le marché de la construction en Russie

| ��é�������Գپ���� | Appartements/Condominiums |

| Villas/Maisons individuelles | |

| Commercial | Bureaux |

| Commerce de détail | |

| Industriel et logistique | |

| Autres | |

| Infrastructures | Infrastructures de transport (routes, voies ferrées, voies aériennes, autres) |

| Énergie et services publics | |

| Autres |

| Nouvelle construction |

| ��é�ԴDZ����پ��Dz� |

| Conventionnel sur site |

| Méthodes modernes de construction (préfabriquées, modulaires, etc.) |

| Public |

| �ʰ�����é |

| District fédéral central |

| District fédéral de la Volga (Privolzhsky) |

| District fédéral du Nord-Ouest |

| District fédéral du Sud |

| Reste de la Russie |

| Par secteur | ��é�������Գپ���� | Appartements/Condominiums |

| Villas/Maisons individuelles | ||

| Commercial | Bureaux | |

| Commerce de détail | ||

| Industriel et logistique | ||

| Autres | ||

| Infrastructures | Infrastructures de transport (routes, voies ferrées, voies aériennes, autres) | |

| Énergie et services publics | ||

| Autres | ||

| Par type de construction | Nouvelle construction | |

| ��é�ԴDZ����پ��Dz� | ||

| Par méthode de construction | Conventionnel sur site | |

| Méthodes modernes de construction (préfabriquées, modulaires, etc.) | ||

| Par source d'investissement | Public | |

| �ʰ�����é | ||

| Par district fédéral | District fédéral central | |

| District fédéral de la Volga (Privolzhsky) | ||

| District fédéral du Nord-Ouest | ||

| District fédéral du Sud | ||

| Reste de la Russie | ||

Questions clés auxquelles le rapport répond

Quels sont les moteurs de la croissance future malgré les sanctions ?

La taille du marché de la construction en Russie est de 184,43 milliards USD en 2025, en route vers 214,71 milliards USD d'ici 2030 à un CAGR de 3,09 %.

Quel segment domine les dépenses de construction en Russie ?

La construction résidentielle est le segment le plus important, représentant 47,1 % des dépenses de 2024, soutenue par des achèvements record de logements individuels.

Quels sont les moteurs de la croissance future malgré les sanctions ?

285,6 milliards USD de financement de projets nationaux, la relocalisation industrielle et un programme de reconstruction de 11,1 milliards USD par an soutiennent la demande.

Comment les entreprises font-elles face aux pénuries de main-d'œuvre ?

Les entreprises adoptent la préfabrication, l'automatisation et la main-d'œuvre migrante, tout en accélérant les flux de travail basés sur la modélisation des données du bâtiment pour combler un déficit de 11 millions de personnes d'ici 2030.

Quelles régions présentent le potentiel d'expansion le plus rapide ?

Le district fédéral du Sud est prêt pour le CAGR le plus élevé en raison de la reconstruction à grande échelle, tandis que la Volga bénéficie des investissements industriels.

Les coûts des matériaux devraient-ils se détendre prochainement ?

Un allègement significatif est peu probable à moyen terme, car les hausses des prix de l'énergie, les problèmes d'approvisionnement liés aux sanctions et les primes des importations parallèles maintiennent les prix fermes.

Dernière mise à jour de la page le: