Taille et part du marché MNO des télécommunications en Roumanie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

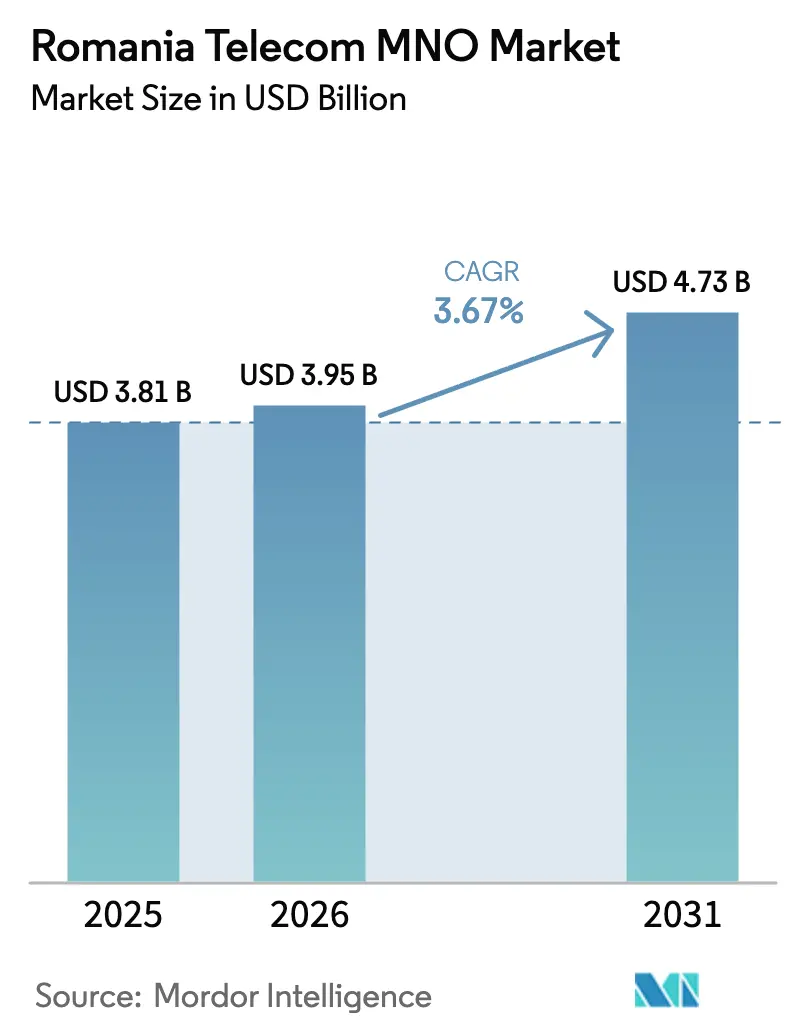

| Taille du marché de l'année de base (2025) | 3.81 Milliards de dollars |

| Taille du Marché (2026) | 3.95 Milliards de dollars |

| Taille du Marché (2031) | 4.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.67% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché MNO des télécommunications en Roumanie par ���ϲ�����

La taille du marché MNO des télécommunications en Roumanie en 2026 est estimée à 3,95 milliards USD, en hausse par rapport à la valeur de 2025 de 3,81 milliards USD, avec des projections pour 2031 montrant 4,73 milliards USD, croissant à un CAGR de 3,67 % sur la période 2026-2031.

Cette trajectoire illustre une phase d'expansion mesurée dans laquelle les opérateurs passent d'une croissance pure du nombre d'abonnés à des stratégies de création de valeur axées sur le déploiement national de la 5G, la numérisation des entreprises et la convergence fixe-mobile. Le taux de pénétration de la fibre jusqu'au domicile de 96,5 % du pays, le plus élevé d'Europe, offre aux opérateurs une plateforme inégalée pour le transport gigabit, le groupement de services transparent et l'amélioration du revenu moyen par utilisateur. Des tarifs extrêmement bas, 6,58 USD en parité de pouvoir d'achat pour la 4G illimitée et 8,29 USD en parité de pouvoir d'achat pour la 5G, ont comprimé les marges mais encouragé une élasticité d'utilisation des données qui a élargi le trafic mobile total et facilité un triplement des connexions 5G à 2,5 millions en 2023. La dynamique concurrentielle s'est intensifiée en 2024 et 2025 après qu'Orange a finalisé sa fusion fixe-mobile et que Digi Communications a entrepris d'acquérir Telekom Romania Mobile, renforçant l'importance de l'échelle, de la diversification technologique et des portefeuilles d'entreprises différenciés. Parallèlement, les subventions du Mécanisme pour la reprise et la résilience de l'UE d'une valeur de 29,2 milliards EUR financent les déploiements 5G, le haut débit rural et les services gouvernementaux numériques, créant des vents porteurs de demande à long terme même si les opérateurs naviguent sous la pression des dépenses d'investissement liée au remplacement obligatoire des équipements Huawei.

Principaux enseignements du rapport

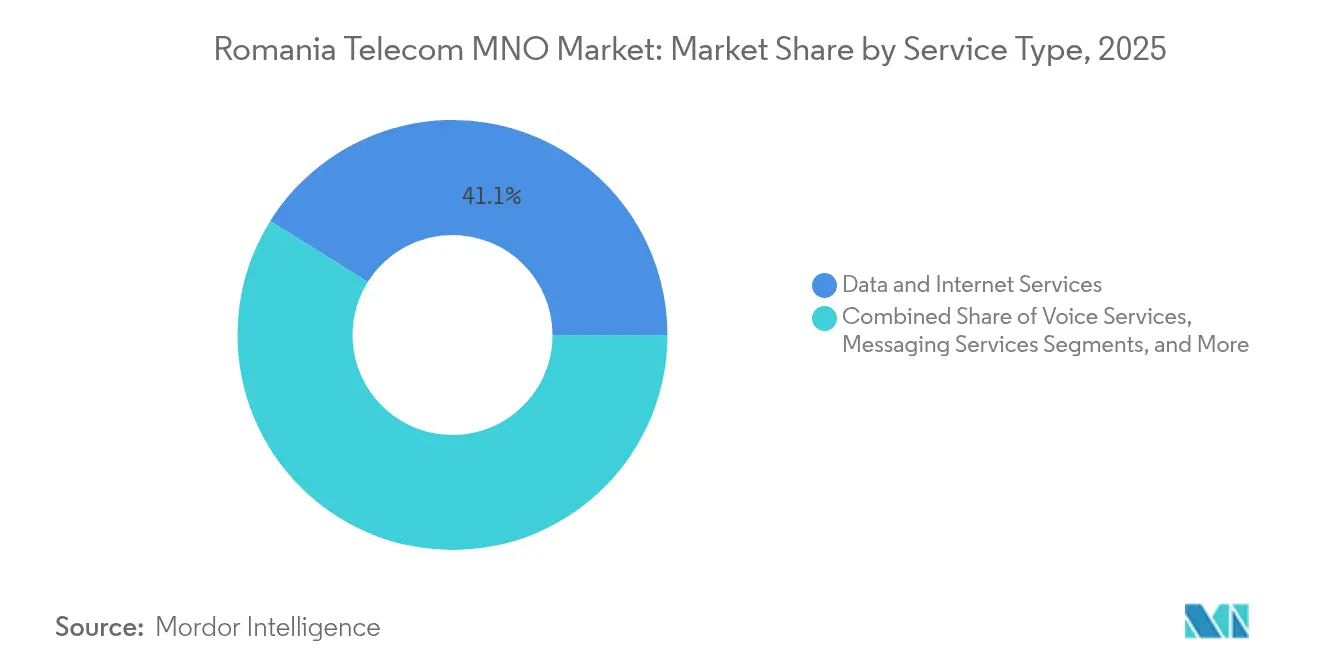

- Par type de service, les services de données et d'internet ont dominé avec 41,10 % de la part de marché MNO des télécommunications en Roumanie en 2025, tandis que les services IoT et M2M devraient se développer à un CAGR de 4,10 % jusqu'en 2031.

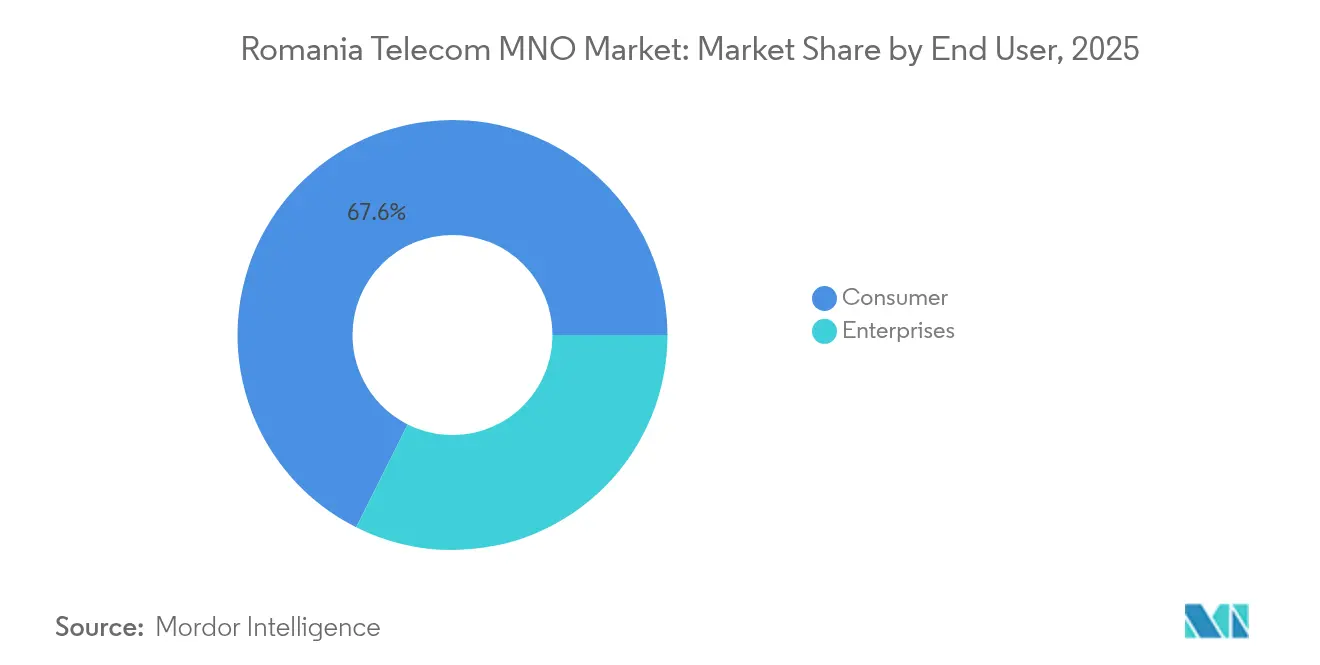

- Par utilisateur final, le segment consommateurs représentait 67,60 % de la taille du marché MNO des télécommunications en Roumanie en 2025, tandis que le segment entreprises devrait progresser à un CAGR de 4,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché MNO des télécommunications en Roumanie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement rapide de la 5G soutenu par les fonds de relance de l'UE | +0.8% | National, avec priorité à Bucarest, Cluj-Napoca, Timișoara | Moyen terme (2-4 ans) |

| La convergence fixe-mobile stimulant la hausse du revenu moyen par utilisateur | +0.6% | National, concentré dans les zones urbaines | Long terme (≥ 4 ans) |

| Densification du réseau dorsal en fibre par les initiatives municipales de fibre noire | +0.4% | National, avec accent sur les villes de premier rang | Moyen terme (2-4 ans) |

| Demande en cloud/edge provenant du secteur des services informatiques en délocalisation de proximité | +0.5% | National, avec concentration à Bucarest et dans les grandes villes | Long terme (≥ 4 ans) |

| Suppression des suppléments d'itinérance imposée par l'UE | +0.3% | National avec impact à l'échelle de l'UE | Court terme (≤ 2 ans) |

| Tarification des données inférieure à 0,50 EUR/Go stimulant l'élasticité d'utilisation | +0.4% | National | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Déploiement rapide de la 5G soutenu par les fonds de relance de l'UE

La Roumanie a obtenu 5,97 milliards EUR pour des projets numériques et de télécommunications dans le cadre du Plan national pour la reprise et la résilience, un programme qui relève le plafond de disponibilité nationale de la 5G en finançant les frais de spectre, les équipements d'accès radio et la modernisation de la couche de transport [1]Commission européenne, "Plan national pour la reprise et la résilience — Roumanie," europa.eu. Orange assure déjà la 5G dans 50 villes avec des vitesses de téléchargement proches de 260 Mbps après avoir investi 288 millions USD dans des licences 3,4–3,8 GHz et des mises à niveau du réseau d'accès radio, tandis que Vodafone s'est associé à Ericsson et Samsung pour accélérer les déploiements Open-RAN visant une couverture rurale plus rapide. L'objectif du gouvernement de couvrir les corridors de transport et toutes les zones urbaines d'ici 2025 comprime les délais de construction du réseau mais positionne le marché MNO des télécommunications en Roumanie comme un précurseur de la 5G en Europe centrale et orientale. À mesure que l'utilisation du spectre augmente, les opérateurs acquièrent la capacité nécessaire pour des cas d'usage entreprises à faible latence qui élargissent les revenus de services à haute marge, compensant la pression à court terme sur le flux de trésorerie disponible.

La convergence fixe-mobile stimulant la hausse du revenu moyen par utilisateur

L'entité intégrée d'Orange et le modèle centré sur la fibre de Digi illustrent comment la convergence transforme les réseaux dorsaux en fibre ultra-rapide en propositions groupées de cloud, de contenu et de mobilité qui réduisent le taux de désabonnement et améliorent l'économie unitaire. Les ménages bénéficiant d'offres groupées génèrent généralement une valeur vie client supérieure de 15 à 25 % par rapport aux clients à service unique, selon les références internes des opérateurs partagées avec les régulateurs, car les abonnés consolident leurs dépenses en haut débit, voix mobile, télévision payante et extensions IoT sous une seule facture. L'empreinte GPON nationale unique de la Roumanie simplifie les déploiements convergents en éliminant les goulets d'étranglement du dernier kilomètre qui retardent des stratégies similaires sur les marchés voisins. Cette tactique protège également les opérateurs de la concurrence uniquement par les prix en déplaçant les critères d'achat du tarif vers l'étendue des services, bien que le succès dépende de l'exécution marketing et de la capacité à migrer les clients prépayés historiques vers des offres contractuelles groupées.

Densification du réseau dorsal en fibre via les initiatives municipales de fibre noire

Les autorités locales financent des projets d'infrastructure passive ciblant 945 villages pour une connectivité gigabit d'ici décembre 2025, permettant aux opérateurs de louer de la fibre noire au lieu de financer leur transport dans les zones peu peuplées [2]Ministère de la Recherche, de l'Innovation et de la Numérisation, "Guide pour les projets municipaux de fibre noire," mcid.gov.ro . Étant donné que 91 % des 6,5 millions de lignes haut débit fixe de Roumanie sont déjà qualifiées d'ultra-rapides, les déploiements de fibre noire se concentrent désormais sur les parcs industriels, les zones périurbaines et les corridors logistiques régionaux où résideront les nœuds de calcul en périphérie. Les actifs passifs partagés réduisent les dépenses d'investissement par kilomètre et améliorent les rendements des investissements que les boucles métropolitaines redondantes à Bucarest, Cluj-Napoca et Timișoara ont comprimés. Le modèle s'inspire des déploiements réussis de fibre de gros en Suède et au Portugal, accélérant le délai de mise en service tout en permettant aux municipalités de percevoir des rentes de type utilitaire provenant des baux de télécommunications.

Demande en cloud/edge provenant du secteur informatique en délocalisation de proximité

Le secteur des services informatiques en Roumanie croît d'environ 8 % par an, a généré 3,2 milliards EUR d'exportations de logiciels en 2023 et emploie désormais près de 192 000 développeurs concentrés autour de Bucarest, Cluj, Iași et Timișoara. Les multinationales qui transfèrent des flux de travail depuis l'Europe occidentale privilégient les liaisons à faible latence vers les centres de données régionaux, les appliances de périphérie sur site et les passerelles multicloud sécurisées. Les opérateurs de télécommunications proposent donc des offres combinant connectivité avec SD-WAN, 5G privée et services de sécurité gérés qui commandent des marges d'EBITDA à deux chiffres par rapport aux marges inférieures à 30 % dans le prépayé grand public. Le protocole d'accord de Google avec le gouvernement roumain pour co-développer l'infrastructure numérique signale que les grands fournisseurs d'infrastructure cloud ancreront des zones de disponibilité supplémentaires, multipliant les revenus de transport de gros et d'interconnexion pour les opérateurs prêts à évoluer d'utilitaires voix-et-données vers des facilitateurs de cloud en périphérie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Surcharge de dépenses d'investissement liée au remplacement des équipements Huawei | -0.7% | National | Moyen terme (2-4 ans) |

| Exode de compétences des ingénieurs RF | -0.4% | Grands centres urbains | Long terme (≥ 4 ans) |

| Prédominance persistante du prépayé | -0.3% | National | Long terme (≥ 4 ans) |

| Surconstruction de fibre dans les villes de premier rang | -0.2% | Bucarest, Cluj-Napoca, Timișoara | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Surcharge de dépenses d'investissement liée au remplacement des équipements Huawei

La législation sécuritaire adoptée en 2021 oblige les opérateurs à retirer les équipements Huawei des réseaux cœur d'ici 2026 et des couches du réseau d'accès radio d'ici 2028, contraignant Orange et Vodafone à allouer des dépenses d'investissement non budgétées et des frais de services professionnels qui détournent des fonds de l'innovation produit génératrice de revenus [3]Light Reading Editorial Team, "Vodafone, Orange Face 5G Rip-and-Replace as Romania Bans Huawei," lightreading.com. Le remplacement des équipements sans interruption de service implique des réseaux parallèles, le réaménagement du spectre et une planification intensive des ingénieurs de terrain qui font grimper le coût par site. La pression sur le flux de trésorerie disponible est particulièrement aiguë car la transition chevauche les calendriers accélérés d'expansion 5G liés aux subventions de l'UE. Bien que les opérateurs moins exposés à Huawei, comme Digi, supportent moins de coûts directs, le secteur dans son ensemble subit le retard de monétisation des fonctionnalités avancées telles que le découpage du réseau jusqu'à la conclusion des cycles de remplacement.

Exode de compétences des ingénieurs RF

Les ingénieurs RF roumains perçoivent des salaires premium en Allemagne, en France et dans les pays nordiques, laissant les opérateurs nationaux en sous-effectif pendant la période la plus complexe d'intégration de l'Open-RAN, du cœur 5G autonome et du cloud en périphérie. Pour maintenir la cadence de déploiement, les opérateurs externalisent désormais les fonctions d'optimisation et d'intégration vers les divisions de services gérés des fournisseurs d'équipements, ce qui alourdit les dépenses d'exploitation et freine l'innovation interne. La pénurie compromet également la différenciation de la qualité de service car les rapports d'évaluation favorisent de plus en plus les opérateurs capables d'ajuster les paramètres au niveau cellulaire chaque semaine plutôt que chaque trimestre. À moins que les structures salariales ou les programmes de montée en compétences sur le terrain ne réduisent l'écart de rémunération avec l'Europe occidentale, les opérateurs du marché MNO des télécommunications en Roumanie risquent un déficit structurel de talents qui érode la compétitivité à long terme.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de service : La consommation centrée sur les données remodèle le portefeuille

La taille du marché MNO des télécommunications en Roumanie pour les services de données et d'internet se traduit par une part de marché MNO des télécommunications en Roumanie de 41,10 % grâce à l'élasticité du trafic permise par des tarifs inférieurs à 0,50 EUR par gigaoctet. L'IoT et le M2M n'ont contribué qu'à 4,6 % des revenus mais afficheront le CAGR le plus rapide de 4,10 % jusqu'en 2031, les projets pilotes de villes intelligentes à Cluj-Napoca et les projets d'automatisation industrielle à Ploiești nécessitant des cartes SIM à faible latence. Les services vocaux et de messagerie poursuivent un déclin séculaire mais restent pertinents pour l'interconnexion PBX des entreprises et les ménages ruraux dépourvus de lignes fixes de substitution. Les services OTT et PayTV, renforcés par l'exclusivité Disney+ de Vodafone et les mises à niveau d'Orange TV Go d'Orange, enrichissent le revenu moyen par utilisateur grâce à l'agrégation de contenu, bien que le succès du conditionnement dépende de l'économie des droits d'auteur et du groupement d'appareils.

Les tactiques des opérateurs favorisent désormais l'efficacité spectrale et le placement de caches en périphérie pour contenir le coût par gigaoctet, étant donné que l'utilisation quotidienne des données mobiles par abonné a dépassé 9 Go au premier trimestre 2025, soit trois fois la moyenne de l'UE-27, tandis que la tarification pour l'utilisateur final reste la plus basse du continent. L'arrêt de la 3G par Orange, couvrant déjà sept régions, libère de la capacité sur les bandes 900 MHz et 2 100 MHz qui migre vers la LTE et la 5G, réduisant la consommation d'énergie de 11 % et améliorant le débit en zone rurale. Pendant ce temps, le taux de pénétration de l'IoT en entreprise s'établit à 10 %, bien en deçà de la moyenne européenne de 29 %, laissant un marché adressable considérable pour les solutions NB-IoT, LTE-M et 5G privée une fois que la fragmentation de l'écosystème autour de la certification des appareils et de l'intégration des systèmes s'atténuera.

Par utilisateur final : L'élan des entreprises s'appuie sur les mandats de transformation numérique

Les comptes consommateurs ont représenté 67,60 % de la taille du marché MNO des télécommunications en Roumanie en 2025. Le segment entreprises devrait progresser à un CAGR de 4,05 %, soutenu par la migration vers le cloud, l'activation du travail à distance et les dépenses en cyber-résilience dans les secteurs bancaire, automobile et des centres de services partagés. Les opérateurs de télécommunications regroupent SD-WAN, pare-feu géré et niveaux Microsoft 365 avec la connectivité 5G pour capter cette valeur, reflétant la croissance de 5,3 % en glissement annuel des revenus des services aux entreprises roumains de Vodafone enregistrée au troisième trimestre 2025.

Les nouveaux contrats avec les grandes entreprises stipulent de plus en plus des garanties de niveau de service inférieures à 20 millisecondes de latence aller-retour, incitant les opérateurs à co-localiser des nœuds de calcul mobile en périphérie dans les centres de données des grands fournisseurs d'infrastructure cloud à Bucarest. Pour les micro-entreprises, des offres convergentes clés en main combinent passerelles de point de vente, stockage cloud et données 5G illimitées à partir de 23 USD par mois, contre 14 USD en 2022, illustrant le passage de la tarification au gigaoctet à la monétisation de la qualité de service. Le financement continu de l'agenda numérique du secteur public, avec 4,1 milliards EUR alloués à l'e-gouvernement et à la cybersécurité, constitue une ancre de volume pour les commandes de connectivité avancée. Cependant, les opérateurs doivent surmonter les complexités des marchés publics et les cycles de vente prolongés typiques des secteurs gouvernementaux pour débloquer la pleine valeur des contrats.

Analyse géographique

Les performances régionales mettent en évidence la concentration de la taille du marché MNO des télécommunications en Roumanie à Bucarest, qui génère 63 % des revenus nationaux des technologies de l'information et de la communication et accueille le réseau de macrocellules 5G le plus dense. La vitesse médiane de téléchargement 5G de la capitale a atteint 270 Mbps au premier semestre 2025, soutenant les premiers projets pilotes de périphérie en entreprise dans la production médiatique et la télémédecine. Cluj-Napoca et Timișoara forment le cluster de deuxième rang où Digi, Orange et Vodafone concentrent les essais de petites cellules et d'ondes millimétriques qui alimentent les projets pilotes de réseaux de campus dans les installations de R&D automobile.

Dans les régions rurales, les corridors de fibre noire financés par le gouvernement et les allocations de spectre 700 MHz visent à porter la couverture 5G de la population de 70 % en 2025 à 98 % d'ici 2027, conformément aux objectifs de la Décennie numérique de l'UE. Les opérateurs évaluent désormais les mérites économiques du partage de macrocellules et de l'architecture Open-RAN pour respecter leurs obligations sans alourdir le coût par habitant couvert. Les comtés du nord tels que Suceava accusent encore un retard en termes de débit LTE moyen à 22 Mbps, de sorte que la décision d'Orange de décommissionner la 3G doit se synchroniser avec le réaménagement de la LTE 900 pour éviter des lacunes de service. Les données de tests de vitesse d'Ookla placent Oradea en tête pour la latence mobile à 23 millisecondes, illustrant des poches d'excellence que les opérateurs mettent en avant dans leurs argumentaires B2B régionaux.

Le suivi des jalons de l'UE montre que la Roumanie a satisfait 39 des 43 engagements de connectivité au quatrième trimestre 2024, débloquant un deuxième décaissement de 2,8 milliards EUR qui subventionne la construction de tours en zone rurale et la 5G sur les corridors de transport. Cet afflux atténue le risque lié aux dépenses d'investissement et motive une consolidation accrue alors que les projets de sociétés de tours plus petites et les opérateurs de réseau mobile virtuel cherchent à s'associer avec de plus grands propriétaires de réseaux pour gérer les audits de conformité et les exigences de reporting. Néanmoins, la surconstruction de fibre à Bucarest, Cluj-Napoca et Timișoara exerce une pression à la baisse sur les tarifs de gros, mettant à l'épreuve le retour sur capital investi pour les opérateurs ne disposant pas de l'échelle nécessaire pour amortir les coûts de réseau sur des flux de revenus diversifiés.

Paysage concurrentiel

Le marché MNO des télécommunications en Roumanie compte quatre opérateurs nationaux dans un cycle de consolidation qui augmente progressivement la concentration du marché sans éliminer l'intensité concurrentielle. Orange Romania est devenu le leader intégré du marché après la fusion d'Orange Romania SA avec Orange Romania Communications, héritant de 6,9 millions d'utilisateurs mobiles, 1,2 million de lignes haut débit et une participation gouvernementale de 20 % qui stabilise les relations réglementaires. Digi Communications, historiquement une puissance des lignes fixes, vise désormais la deuxième place en acquérant les 1,9 million d'abonnés de Telekom Romania Mobile ; l'opération porte la base combinée de Digi à 6,4 millions et renforce ses détentions de spectre dans les bandes 1 800 MHz et 2 100 MHz. Vodafone Romania maintient une position différenciée grâce à l'adoption précoce de l'Open-RAN, obtenant les éloges des régulateurs pour la diversification des fournisseurs dans le contexte des règles de sortie de Huawei ; son partenariat Disney+ renforce davantage la fidélisation des offres familiales groupées.

Les feuilles de route technologiques mettent l'accent sur l'Open-RAN et le cœur 5G natif cloud pour maintenir le coût réseau par bit sous contrôle. Orange et Vodafone ont conjointement étendu un projet pilote Open-RAN rural partagé à 230 sites, exécutant le logiciel vRAN de Samsung sur Wind River Linux et le matériel Dell PowerEdge, tandis que Digi signale son intérêt pour la même architecture alors qu'il intègre ses nouveaux actifs d'abonnés. Parallèlement, les cessions de sociétés de tours se profilent comme des prochaines étapes probables : les quelque 24 000 sites macro du marché pourraient être transférés dans des entités indépendantes pour libérer la flexibilité du bilan nécessaire au financement des remplacements Huawei et des nouveaux déploiements de cellules métropolitaines.

Leaders du secteur MNO des télécommunications en Roumanie

Orange Romania SA

Vodafone Romania SA

Digi Romania S.A.

Telekom Romania Mobile SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Orange Romania est devenu le premier opérateur avec la 5G/5G+ dans 50 villes après avoir investi 265 millions EUR dans des actifs de spectre et de réseau d'accès radio.

- Mars 2025 : Digi Romania a obtenu 54,76 millions EUR de prêts à crédit export avec des échéances à quatre ans pour améliorer les réseaux en Roumanie et au Portugal, soutenant l'expansion après une croissance des revenus de 13,9 % à 1,93 milliard EUR en 2024.

- Février 2025 : Les régulateurs ont imposé des conditions strictes de qualité de service alors que Vodafone et Digi négociaient l'acquisition de Telekom Romania Mobile affectant 1,9 million d'utilisateurs.

- Mai 2024 : Orange a finalisé la fusion de ses entités fixe et mobile suite à l'approbation gouvernementale, créant un opérateur entièrement convergent à partir de juin 2024.

- Mai 2024 : Orange et Vodafone ont étendu leur projet pilote de réseau Open-RAN 4G partagé avec le logiciel vRAN de Samsung, l'infrastructure Wind River et le matériel Dell dans les zones rurales de Roumanie.

- Février 2024 : Vodafone Romania a étendu son réseau Open-RAN commercial avec Samsung, ajoutant des sites dans 20 villes pour renforcer la capacité 2G, 4G et 5G.

Périmètre du rapport sur le marché MNO des télécommunications en Roumanie

L'étude fournit une analyse approfondie du secteur des télécommunications en Roumanie.

Le marché MNO des télécommunications en Roumanie est segmenté par services (services vocaux (filaires et sans fil), services de données et de messagerie, services OTT et PayTV). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Services vocaux |

| Services de données et d'internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et de gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et d'internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et de gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché MNO des télécommunications en Roumanie en 2026 ?

Il est évalué à 3,95 milliards USD en 2026 et devrait atteindre 4,73 milliards USD d'ici 2031.

Quel est le taux de croissance attendu des opérateurs de réseau mobile en Roumanie ?

Le CAGR de 3,67 % du marché reflète la transition d'une expansion en volume vers des services 5G et entreprises à valeur ajoutée.

Quelle ligne de service domine les revenus des opérateurs ?

Les services de données et d'internet dominent avec 41,10 % de la part de marché MNO des télécommunications en Roumanie en 2025, portés par une utilisation intensive aux tarifs les plus bas d'Europe.

Pourquoi les opérateurs se concentrent-ils sur les clients entreprises ?

Les revenus des entreprises croissent à un CAGR de 4,05 % jusqu'en 2031 et offrent un revenu moyen par utilisateur plus élevé grâce à des solutions groupées de connectivité, de cloud et de cybersécurité.

Comment le financement gouvernemental influence-t-il le déploiement de la 5G ?

Les subventions de relance de l'UE d'une valeur de 5,97 milliards EUR financent le spectre et l'infrastructure, accélérant le déploiement de la 5G tout en allégeant les charges de dépenses d'investissement.

Quel défi l'interdiction de Huawei crée-t-elle ?

Les opérateurs doivent remplacer les équipements Huawei d'ici 2028, imposant un frein estimé à 0,7 point de pourcentage sur le CAGR du marché en raison des dépenses d'investissement supplémentaires.

Dernière mise à jour de la page le: