Taille et part du marché des équipements de test RF

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.27 Milliards de dollars |

| Taille du Marché (2031) | 5.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.28% CAGR |

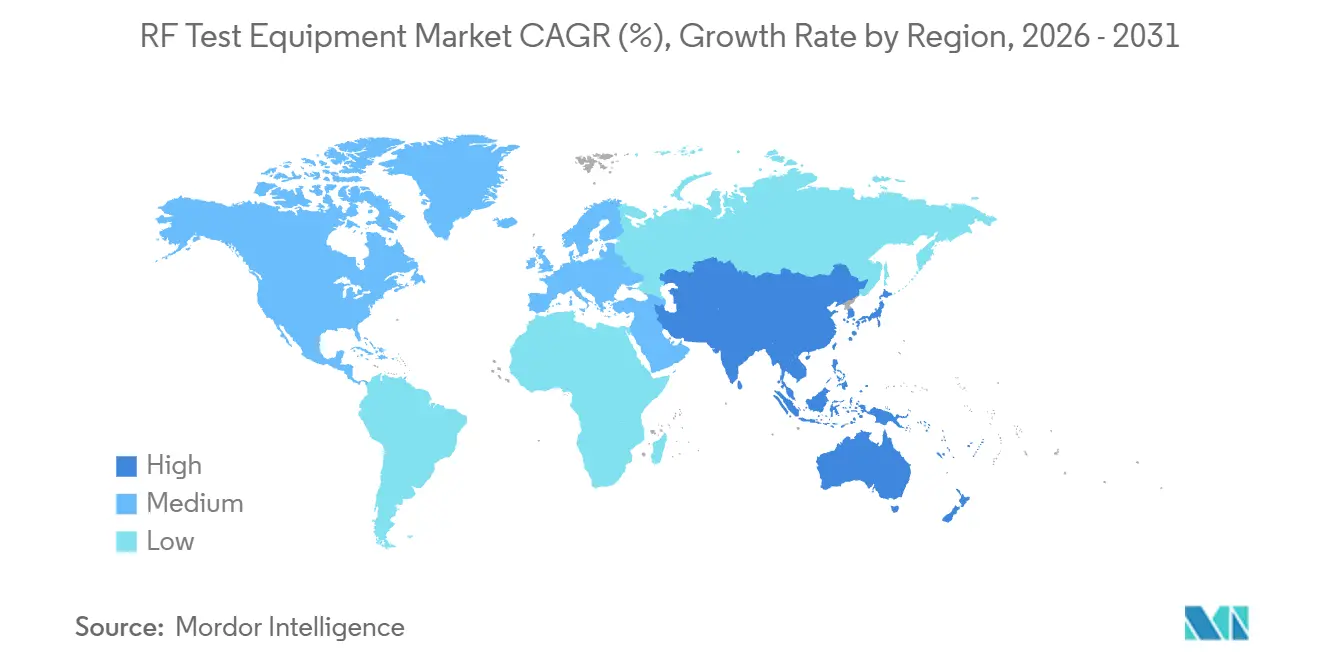

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

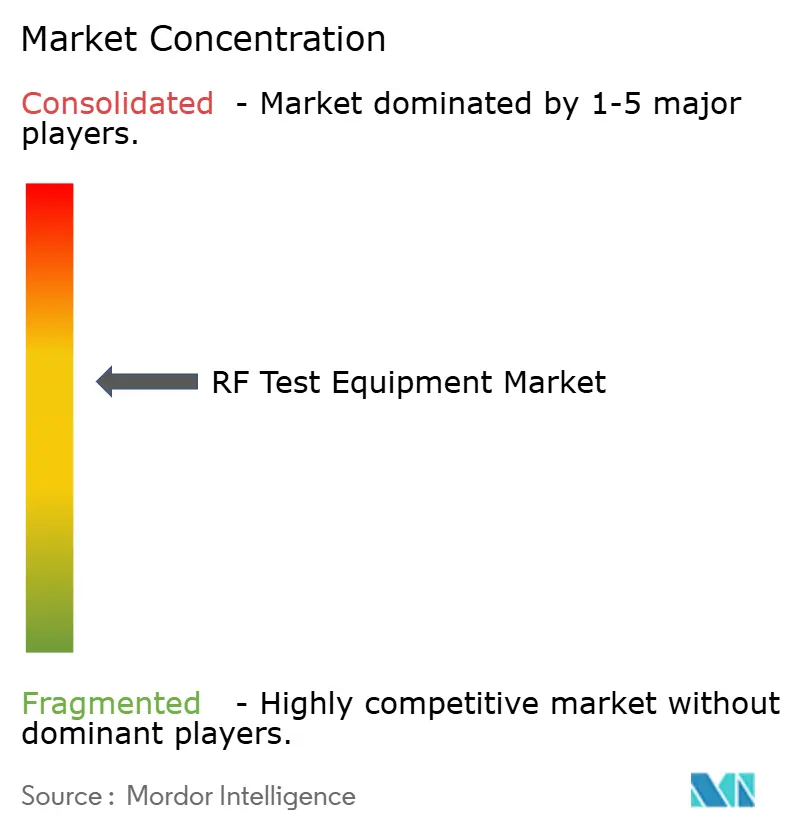

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des équipements de test RF par ���ϲ�����

La taille du marché des équipements de test RF est estimée à 4,27 milliards USD en 2026 et devrait atteindre 5,79 milliards USD d'ici 2031, reflétant un TCAC de 6,28 % sur la période de prévision. L'expansion est ancrée dans les déploiements 5G en ondes millimétriques au-dessus de 24 GHz, la montée en puissance des déploiements de radar automobile à 77-81 GHz et la maturation des liaisons satellitaires en orbite basse en bande Ka. Les 4,76 millions de stations de base 5G commerciales de la Chine, dont 40 % utilisent des réseaux d'antennes MIMO massif, continuent d'ancrer la demande sub-6 GHz tout en stimulant simultanément les ventes de chambres de test en espace libre pour la validation FR2. Les spécifications Release 19 de l'Europe, finalisées en décembre 2025, ont raccourci les cycles de renouvellement des analyseurs de bureau à moins de 12 mois, accélérant l'obsolescence des plateformes. L'Amérique du Nord bénéficie de revenus spectraux qui imposent des tests d'interférence dans la bande C 3,7-3,98 GHz, tandis que l'Asie-Pacifique mène la transition vers les réseaux 5G privés à 26 GHz et 28 GHz pour la fabrication.

Principaux enseignements du rapport

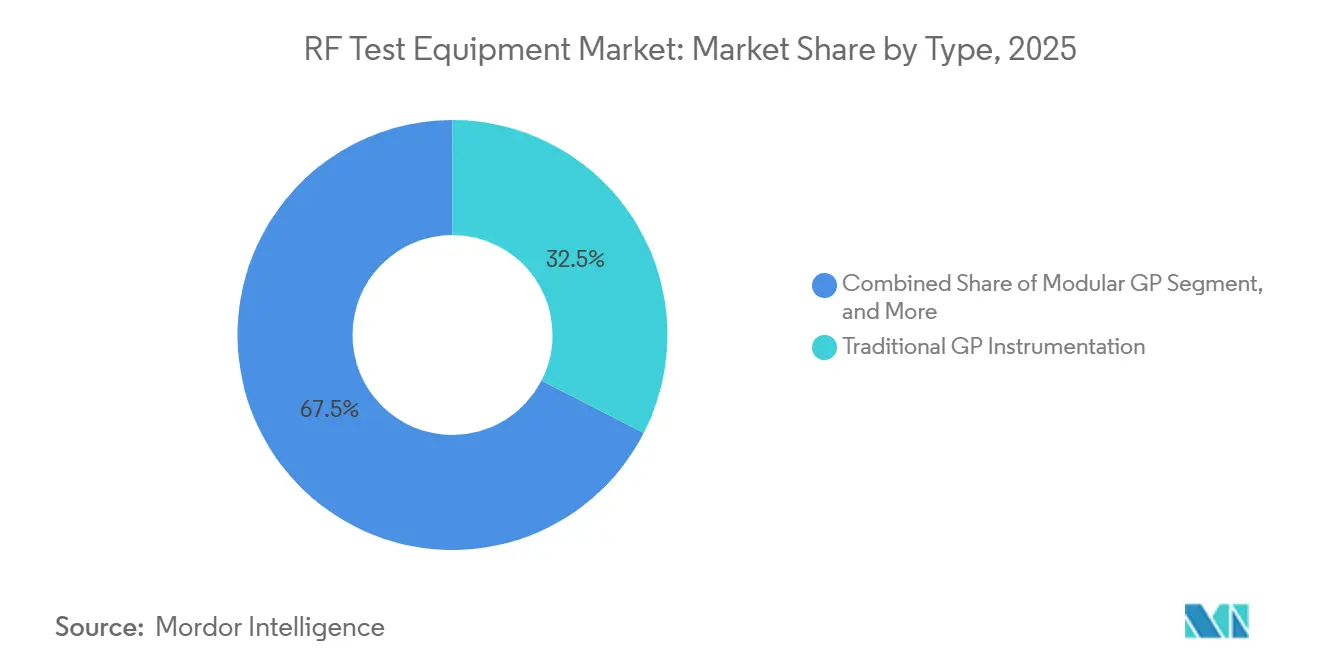

- Par type, l'instrumentation GP traditionnelle représentait 32,54 % de la part des revenus en 2025, tandis que l'instrumentation GP modulaire progresse à un TCAC de 7,83 % jusqu'en 2031.

- Par facteur de forme, les instruments de bureau représentaient 35,13 % de la part des revenus en 2025, tandis que les plateformes modulaires devraient se développer à un TCAC de 8,12 % jusqu'en 2031.

- Par plage de fréquences, la bande 1-6 GHz a capturé 55,12 % de la part du marché des équipements de test RF en 2025, tandis que le segment au-dessus de 6 GHz progresse à un TCAC de 8,53 % jusqu'en 2031.

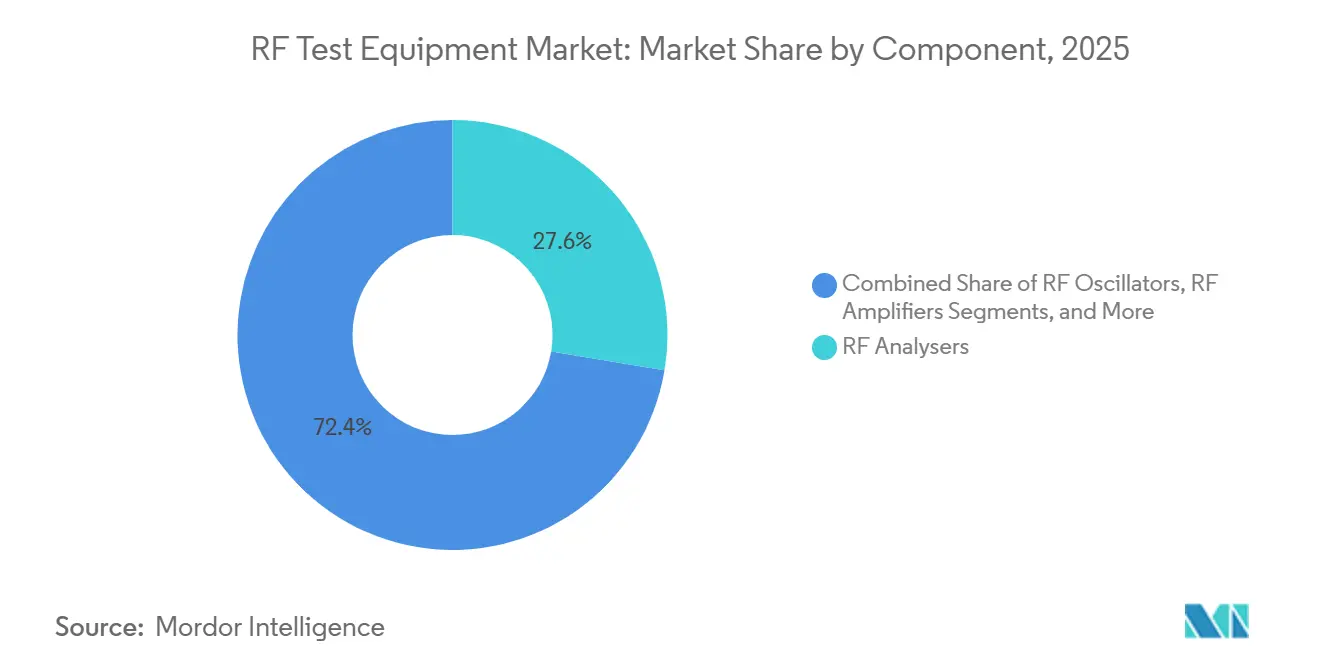

- Par composant, les analyseurs RF ont dominé le marché des équipements de test RF avec 27,63 % de la part de marché en 2025, et les amplificateurs RF progressent à un TCAC de 7,31 % jusqu'en 2031.

- Par secteur d'utilisation final, les télécommunications représentaient 38,13 % de la part des revenus en 2025, tandis que l'automobile devrait enregistrer le TCAC le plus rapide de 8,04 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord commandait 36,01 % des revenus de 2025, et l'Asie-Pacifique est en passe d'afficher le TCAC le plus rapide de 7,64 % sur la fenêtre de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des équipements de test RF

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des déploiements 5G en ondes millimétriques nécessitant une validation > 24 GHz | +1.8% | Mondial, avec concentration en Amérique du Nord, en Chine et en Corée du Sud | Moyen terme (2-4 ans) |

| Prolifération des stations de base MIMO massif en Asie de l'Est | +1.4% | Cœur Asie-Pacifique, débordement vers l'Europe et le Moyen-Orient | Moyen terme (2-4 ans) |

| Demande de tests radar automobile et ADAS en Allemagne et au Japon | +1.2% | Europe (Allemagne, France, Italie) et Asie-Pacifique (Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Déploiements de constellations satellitaires LEO stimulant les tests en bande Ka | +0.9% | Mondial, gains précoces aux É�ٲ��ٲ�-���Ծ���, au Luxembourg et au Royaume-Uni | Long terme (≥ 4 ans) |

| Puces IoT miniaturisées stimulant les analyseurs RF portables | +0.6% | Centres de fabrication Asie-Pacifique, centres de conception Amérique du Nord | Court terme (≤ 2 ans) |

| Émergence de laboratoires de test à distance connectés au cloud et améliorés par l'IA | +0.7% | Amérique du Nord et Europe, déploiements pilotes en Inde et au ����é������ | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Essor des déploiements 5G en ondes millimétriques nécessitant une validation > 24 GHz

Les régulateurs mondiaux libèrent le spectre FR2 entre 24,25 GHz et 40 GHz, ce qui oblige les opérateurs à migrer des tests conduits vers des chambres de test en espace libre qui reproduisent les conditions de terrain. SK Telecom a triplé son parc de stations de base à 28 GHz en 2025, et chaque site nécessite des mesures harmoniques jusqu'à 50 GHz. Les fournisseurs d'instruments intègrent donc des amplificateurs en nitrure de gallium, un refroidissement actif et des systèmes de positionnement multi-sondes pour faire face à des densités de chaleur supérieures à 150 W/cm². Les instruments capables de fonctionner en continu à ces fréquences commandent désormais des primes de prix de 8 000 à 12 000 USD par unité. Les fournisseurs qui optimisent la portabilité sans sacrifier la stabilité thermique sont en mesure de capter une part disproportionnée dans le segment haute fréquence.

Prolifération des stations de base MIMO massif en Asie de l'Est

La Chine et le Japon adoptent des modules d'antennes 64T64R et 128T128R, augmentant la complexité des tests de 40 % par rapport aux configurations à entrée unique et sortie unique. L'émulation complète des canaux spatiaux stimule la demande de positionneurs automatisés et de chambres multi-sondes dont le prix est compris entre 500 000 et 1,2 million USD. Le duopole des fournisseurs de chambres certifiées, combiné aux spécifications Release 19 pour les tests MIMO en espace libre, allonge les délais d'approvisionnement à neuf mois.[1]3rd Generation Partnership Project, "Release 19 Specifications," 3GPP.org Les laboratoires régionaux centralisés mutualisent désormais les capitaux pour ces actifs afin de compenser les frais généraux.

Demande de tests radar automobile et ADAS en Allemagne et au Japon

Le passage des capteurs de 24 GHz à 77-81 GHz oblige les constructeurs automobiles à retirer leurs bancs d'essai obsolètes. Les directives allemandes de mars 2025 imposent des simulateurs de cibles radar capables d'émuler des sections transversales piétonnes de 200 mètres et des vitesses de rapprochement de 150 km/h. Le fonds de subventions japonais de 12 milliards JPY (80 millions USD) accélère l'expansion des laboratoires ADAS à Aichi et Shizuoka. La précision de synchronisation entre les flux LiDAR et radar doit rester dans un délai de 10 ns, poussant les fournisseurs d'oscilloscopes à intégrer des références au rubidium. Les générateurs d'écho haute précision, tels que l'AREG800A d'Anritsu à 95 000 USD, gagnent du terrain auprès des fournisseurs de rang 1.

Déploiements de constellations satellitaires LEO stimulant les tests en bande Ka

Les charges utiles Starlink Gen-3 et OneWeb Gen-2 s'appuient sur des liaisons descendantes à 17,8-20,2 GHz et des liaisons montantes à 27,5-30 GHz, avec des masques d'interférence stricts de 0,5 dB. Les stations au sol nécessitent donc des analyseurs affichant des latences de déclenchement à l'affichage inférieures à 10 µs. Le projet Kuiper d'Amazon a contracté 120 millions USD d'analyseurs portables en bande Ka pour des sites de lancement distants, illustrant de nouvelles exigences de robustification. À mesure que les flottes dépassent des milliers de satellites, le diagnostic d'anomalies en orbite surpassera la qualification avant lancement, favorisant les solutions de télémétrie connectées au cloud qui corrèlent les données orbitales avec les mesures terrestres.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution rapide des normes ETSI et 3GPP créant de l'obsolescence | -1.1% | Mondial, aigu en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Défis de dissipation thermique des facteurs de forme au-dessus de 40 GHz | -0.5% | Mondial, concentré dans les déploiements en ondes millimétriques | Moyen terme (2-4 ans) |

| Pénurie de talents en ingénierie de test RF qualifiés dans les pays nordiques | -0.4% | Europe (����è���, ���ǰ���è����, Finlande), débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Dépenses d'investissement élevées face à la préférence pour la location en Amérique du Sud | -0.6% | Amérique du Sud (����é������, Argentine, Chili), émergent en Afrique | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Évolution rapide des normes ETSI et 3GPP créant de l'obsolescence

Le gel de la Release 19 en décembre 2025 et le gel prévu de la Release 20 à mi-2027 réduisent la fenêtre d'amortissement historique de quatre ans à deux ans. Les équipements dépourvus de fronts d'extrémité RF modulaires et évolutifs sur le terrain risquent une mise hors service prématurée, comme en témoigne la dépréciation de 3,2 millions USD d'équipements exclusivement Release 17 par un constructeur d'équipements d'origine chinois. Bien que les fournisseurs de plateformes échangent désormais des cartes de traitement du signal pour prolonger la durée de vie des équipements, la modularité ajoute 15 à 20 % au coût initial, une prime à laquelle résistent les laboratoires soucieux de leur budget. Les cycles fréquents de validation des micrologiciels augmentent encore les dépenses d'exploitation pour les maisons de certification accréditées.

Défis de dissipation thermique des facteurs de forme au-dessus de 40 GHz

Les mesures en onde continue à 50-70 GHz génèrent des flux de chaleur localisés qui dépassent les limites du refroidissement par air forcé. Les instruments doivent intégrer des boucles liquides à microcanaux ou des étages de pilotage en nitrure de gallium, augmentant les coûts de nomenclature de 6 000 à 10 000 USD par châssis. Les analyseurs portables ne peuvent pas accueillir ces solutions thermiques, limitant les cycles de service à 60 % et contraignant le travail sur le terrain. Les fournisseurs font face à des compromis de conception entre portabilité et marge thermique, retardant l'adoption de masse dans les régions aux ressources limitées.

Analyse des segments

Par type : les plateformes modulaires gagnent des parts

L'instrumentation généraliste traditionnelle représentait 32,54 % des revenus de 2025, ancrée dans les laboratoires aérospatiaux, de défense et universitaires qui valorisent l'étalonnage traçable au NIST et des planchers de bruit de phase inférieurs à -135 dBc/Hz à un décalage de 10 kHz. Le N9000B CXA de Keysight et les familles FSW de Rohde & Schwarz illustrent ce segment, offrant des plages dynamiques supérieures à 120 dB qui restent inégalées pour les travaux de section efficace radar et la caractérisation des transpondeurs satellitaires. L'instrumentation généraliste modulaire, cependant, progresse à un TCAC de 7,83 % jusqu'en 2031, car les acheteurs des secteurs des télécommunications et de l'automobile adoptent des architectures définies par logiciel pouvant être reconfigurées à distance. Le châssis PXI de National Instruments, qui a généré 28 % des revenus de l'entreprise en 2025, permet aux utilisateurs d'échanger à chaud des fronts d'extrémité RF via des fonds de panier PCIe, réduisant le temps de changement de quelques jours à quelques heures lors de la migration de cas sub-6 GHz vers des cas en ondes millimétriques.

L'instrumentation généraliste en location émerge comme une option viable dans les régions aux liquidités limitées. L'Anatel du ����é������ a noté que 72 % des nouveaux placements de tests 5G en août 2025 ont été financés par des contrats de location simple, contre 48 % en 2023, permettant aux intégrateurs d'échanger du matériel Release 18 contre du matériel Release 19 en cours de contrat. Ce modèle exerce une pression sur les marges des constructeurs d'équipements d'origine, car les bailleurs exigent des remises de volume de 25 % tout en absorbant le risque d'obsolescence. L'équipement de test automatisé pour semi-conducteurs, dominé par la plateforme de sondage de plaquettes V93000 d'Advantest, reste cyclique, lié aux ajouts de capacité de fabrication qui ont ralenti en 2025 en raison des corrections de stocks dans l'électronique grand public. Les générateurs de signaux analogiques et les wattmètres traditionnels continuent de décliner à mesure que les alternatives numériques regroupent plusieurs fonctions dans un seul châssis. Compte tenu de la dynamique actuelle, les solutions modulaires pourraient représenter la majorité des nouveaux placements dans les laboratoires de télécommunications et d'automobile d'ici 2028, poussant les fournisseurs vers des revenus par abonnement et une orchestration native dans le cloud prenant en charge le partage d'instruments multi-sites.

Par facteur de forme : la portabilité rencontre la précision

Les systèmes modulaires en rack se développent à un TCAC de 8,12 % car les opérateurs déploient des nœuds de test denses dans des hôtels de sites cellulaires, où l'accès à distance et la compatibilité avec les racks 19 pouces l'emportent sur la vitesse brute. Le M9384B VXG de Keysight, un générateur PXI à trois emplacements introduit en avril 2025, correspond au bruit de phase d'un appareil de bureau à 1 dB près tout en n'occupant qu'un cinquième de l'espace, permettant 12 fonctions de mesure dans une seule enceinte. Les appareils de bureau représentaient encore 35,13 % des revenus de 2025, soutenus par les laboratoires de défense qui exigent une plage dynamique de 120 dB jusqu'à 110 GHz. Les analyseurs portables tels que le Field Master Pro d'Anritsu et le DSA800E de RIGOL sont bien adaptés aux relevés en toiture et à la chasse aux interférences, où les appareils de bureau de 15 kg sont peu pratiques. La spécification en espace libre de la Release 19, TS 38.141-2, impose des récepteurs de référence portables pour la mise en service des stations de base, créant un plancher réglementaire pour ce segment.[2]3rd Generation Partnership Project, "Release 19 Specifications," 3GPP.org

L'ingénierie thermique détermine le coût total de possession. Les analyseurs de bureau s'appuient sur le refroidissement par air forcé pour maintenir un service continu au-dessus de 40 GHz, tandis que les appareils portables utilisent des dissipateurs thermiques passifs qui limitent le cycle de service à 60 %, prolongeant les tests radar automobile de 40 %. Les racks modulaires intègrent des boucles liquides en mezzanine pour un fonctionnement 24h/24 et 7j/7 dans les centraux téléphoniques, et les dimensions des racks ETSI garantissent une installabilité mondiale. Rohde & Schwarz a consacré 40 % de son budget de R&D 2025 à la conception modulaire, signalant sa conviction que la densité en rack l'emportera sur la précision des appareils de bureau dans les segments à volume élevé comme la validation Open RAN. La bifurcation oblige les fournisseurs à maintenir des gammes de produits parallèles : des appareils de bureau haute précision pour l'espace et la défense, et des PXI modulaires pour les télécommunications et l'automobile, compliquant la gestion des stocks et les incitations aux canaux de distribution.

Par plage de fréquences : l'ascendance des ondes millimétriques

Les produits au-dessus de 6 GHz progressent à un TCAC de 8,53 %, le plus rapide parmi tous les segments, car les opérateurs certifient le spectre FR2 et les passerelles satellitaires se déplacent vers des liaisons en bandes Ku et Ka nécessitant des mesures harmoniques à 56 GHz sans mélangeurs externes. L'enchère sud-coréenne de licences à 28 GHz en février 2025 a accéléré la demande d'analyseurs de réseau vectoriel pour les réseaux de formation de faisceaux validés de -40 °C à +85 °C conformément à la norme TS 38.101-4. Le segment 1-6 GHz représentait encore 55,12 % de la part de marché en 2025, grâce à la LTE et au Wi-Fi 6, notamment dans les marchés émergents où ≤ 3,5 GHz offre une couverture rurale. Les bandes IoT sub-1 GHz continuent de croître régulièrement mais avec des marges serrées, car RIGOL et Siglent sous-cotent les prix occidentaux jusqu'à 45 %.

Le passage des tests conduits aux tests en espace libre au-dessus de 24 GHz augmente les besoins en capital : les chambres anéchoïques et les réseaux multi-sondes coûtent entre 400 000 et 1,5 million USD, concentrant les achats parmi les opérateurs et les constructeurs d'équipements d'origine de rang 1. La décision de la FCC de novembre 2025 d'ouvrir la bande 12,7-13,25 GHz pour le Wi-Fi de nouvelle génération brouille les frontières entre satellite et cellulaire, créant un créneau en bande médiane pour les analyseurs à double service. Au-dessus de 40 GHz, les amplificateurs GaN remplacent le GaAs pour gérer la marge thermique, ajoutant 6 000 à 10 000 USD par unité. Le ZNB3000 de Rohde & Schwarz, offrant 67 GHz sans mélangeurs via des pilotes GaN et un refroidissement liquide à microcanaux, démontre comment l'intégration supprime les bancs multi-boîtiers et augmente les coûts de changement. Bien que la part du segment 1-6 GHz diminue jusqu'en 2031, le chiffre d'affaires absolu reste significatif grâce à la densification LTE et aux déploiements de réseaux 5G privés dans les usines qui exploitent les allocations CBRS aux É�ٲ��ٲ�-���Ծ��� et les régimes de licences locales en Allemagne et au Japon.

Par composant : les amplificateurs dépassent les analyseurs

Les analyseurs RF représentaient 27,63 % des revenus de 2025, servant des rôles de conformité aux émissions, de surveillance du spectre et de renseignement sur les signaux. Pourtant, les amplificateurs RF progressent à un TCAC de 7,31 %, car le MIMO massif 5G et le radar automobile nécessitent une puissance de +40 dBm sur 24-40 GHz avec une planéité de gain de 0,5 dB pour la vérification en espace libre. Les oscillateurs et synthétiseurs font face à une pression sur les prix car la synthèse numérique directe et la capacité de forme d'onde arbitraire sont désormais intégrées dans les générateurs modulaires, réduisant la demande autonome. Les détecteurs restent un créneau pour les boucles de puissance de production, augmentant seulement en ligne avec le marché global des équipements de test RF.

Le VectorStar MS4640B d'Anritsu, mis à jour en mars 2025 à un bruit de trace de 0,005 dB, illustre le positionnement premium pour les appels d'offres aérospatiaux qui tolèrent des prix catalogue supérieurs à 200 000 USD. La mise à jour de la norme IEC 61000-4-3 oblige désormais la confirmation par analyseur de réseau de l'uniformité de la chambre, ajoutant une demande liée à la conformité pour les canaux d'analyseur au-delà de la demande liée aux cycles. Les commutateurs et atténuateurs RF continuent de se banaliser à mesure que les circuits intégrés intègrent le contrôle du gain, favorisant les fournisseurs de systèmes complets capables de regrouper les accessoires dans des contrats clés en main. Le pivot plus large des instantanés dans le domaine fréquentiel vers la caractérisation vectorielle et dans le domaine temporel souligne la valeur croissante des logiciels dans les plateformes intégrées.

Par secteur d'utilisation final : l'automobile accélère

Les applications automobiles se développent à un TCAC de 8,04 %, le secteur vertical le plus rapide, car le radar à 77-81 GHz et la fusion LiDAR-radar nécessitent une précision de synchronisation de 10 ns. L'Allemagne a engagé 2,8 milliards EUR (3,1 milliards USD) pour les laboratoires de test ADAS en 2025, avec un accent sur le Bade-Wurtemberg et la Bavière. Le Japon a resserré les limites d'interférence radar UNECE R79 la même année, imposant une validation matérielle en boucle sur des variations de température de -40 °C à +85 °C et stimulant la demande de chambres environnementales de 80 000 à 150 000 USD.

Les télécommunications ont conservé une part de 38,13 % en 2025, portées par la densification 5G et l'Open RAN, mais une compression des marges se profile à mesure que les opérateurs de rang 1 négocient des pools de location et retardent les investissements jusqu'au gel de la Release 20. L'aérospatiale et la défense, bien que plus modestes en volume, maintiennent des primes de prix de 40 à 60 % car la norme MIL-STD-461 exige des analyseurs avec une plage dynamique ≥ 120 dB jusqu'à 110 GHz. Les tests d'électronique grand public se banalisent à mesure que l'IQxel-MW clés en main de LitePoint fait baisser les coûts unitaires en dessous de 0,50 USD, comprimant les marges des fabricants sous contrat. Les fonderies de semi-conducteurs, cycliques par nature, ont enregistré une baisse de 12 % des démarrages de plaquettes en 2025, mais rebondiront avec les montées en puissance à 3 nm en 2026, introduisant de nouveaux défis paramétriques. La santé et l'IoT industriel représentent des créneaux émergents qui privilégient les analyseurs portables à moins de 10 000 USD, des domaines où les marques chinoises dominent au détriment des accords de niveau de service occidentaux.

Analyse géographique

L'Amérique du Nord a maintenu une part de revenus de 36,01 % en 2025, les obligations de licences en bande C imposant une validation stricte des interférences, et les recettes des enchères fédérales dépassant 22 milliards USD. Les É�ٲ��ٲ�-���Ծ��� financent également un programme de commandement et de contrôle interdomaines conjoint de 4,1 milliards USD qui impose des analyseurs définis par logiciel sur 30 MHz-6 GHz pour les réseaux critiques. Les subventions canadiennes d'une valeur de 340 millions CAD (250 millions USD) soutiennent la couverture 5G rurale, y compris des bons d'équipement de test.

L'Asie-Pacifique affiche la trajectoire la plus rapide, avec un TCAC de 7,64 %, portée par les 4,76 millions de sites macro 5G de la Chine et la délivrance rapide de licences de réseaux privés en Inde. La feuille de route de la Corée du Sud trace un chemin vers des analyseurs à 110 GHz pour les prototypes 6G d'ici 2028. L'enchère de spectre japonaise de mars 2025 a rapporté 480 milliards JPY (3,2 milliards USD) et stipule des marges d'interférence inter-opérateurs vérifiées par analyse de réseau vectoriel.

L'Europe représentait une part de 22 % en 2025, mais est aux prises avec un taux de vacance de 23 % pour les ingénieurs en ondes millimétriques chez les principaux fournisseurs. La loi européenne sur les puces réserve 1,2 milliard EUR (1,3 milliard USD) pour le co-investissement dans les infrastructures de test, tandis que Telenor de ���ǰ���è���� a consolidé cinq laboratoires en un seul site d'accès à distance, réduisant les frais généraux de 31 %. L'enchère britannique à 26 GHz a rapporté 1,4 milliard GBP (1,8 milliard USD), intégrant des mandats en espace libre dans les licences.

Le Moyen-Orient et l'Afrique affichent une adoption naissante, mais la 5G privée saoudienne dans les champs pétroliers nécessite des analyseurs intrinsèquement sûrs, un domaine dominé par Fluke. L'Amérique du Sud adopte la location, le ����é������ enregistrant un taux de pénétration des contrats de location de 72 % pour les nouveaux équipements de test en 2025. Ce modèle de financement migre vers l'Afrique où l'Afrique du Sud réserve 8 milliards ZAR (440 millions USD) pour le haut débit rural, y compris des options de location.

Paysage concurrentiel

Le marché des équipements de test RF est modérément concentré : les cinq premiers fournisseurs détiennent près de 55 % des revenus mondiaux, mais aucun ne dépasse une part individuelle de 18 %. La croissance de 34 % des abonnements logiciels PathWave de Keysight au troisième trimestre 2025 signale un pivot stratégique vers des revenus récurrents qui compensent une baisse de 7 % des expéditions d'appareils de bureau. Le ZNB3000 de Rohde and Schwarz intègre des amplificateurs en nitrure de gallium jusqu'à 67 GHz, comprimant les bancs multi-boîtiers et élevant les coûts de changement pour les utilisateurs liés à des bibliothèques d'étalonnage propriétaires.

Des entrants dans les espaces blancs tels que Copper Mountain et RIGOL ciblent les analyseurs USB à moins de 20 000 USD pour les laboratoires IoT, captant des parts sensibles aux prix que les acteurs établis ont cédées en poursuivant les marges aérospatiales. National Instruments, désormais sous Emerson, intègre l'orchestration cloud dans sa feuille de route PXI pour permettre la mutualisation d'actifs multi-sites. Les portefeuilles de brevets façonnent le terrain de jeu : Keysight détient 340 revendications actives autour des tests MIMO en espace libre, dissuadant les concurrents plus petits.[3]United States Patent and Trademark Office, "Keysight Patent Portfolio," USPTO.gov

La concurrence par les prix est la plus vive dans le segment des appareils de bureau 1-6 GHz, où 12 marques offrent des spécifications quasi équivalentes. En revanche, seuls quatre fournisseurs crédibles livrent des systèmes modulaires > 40 GHz, limités par la complexité de la gestion thermique. Des alliances stratégiques émergent à la frontière du sub-térahertz : Keysight et Nokia prévoient une ligne de prototypes 100-300 GHz d'ici 2027 pour s'aligner sur les agendas de la Conférence mondiale des radiocommunications 2027. Cette collaboration souligne l'intensité capitalistique croissante et l'interdépendance réglementaire des bandes de fréquences à venir.

Leaders du secteur des équipements de test RF

-

Keysight Technologies, Inc.

-

Rohde & Schwarz GmbH & Co. KG

-

Anritsu Corporation

-

Viavi Solutions Inc.

-

National Instruments Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Rohde and Schwarz a présenté le scanner de réseau 5G TSMS8 avec détection de schémas d'émission basée sur l'IA qui réduit les balayages manuels de 60 %.

- Septembre 2025 : Rohde and Schwarz a lancé l'analyseur de réseau vectoriel ZNB3000, s'étendant jusqu'à 67 GHz grâce à un refroidissement liquide intégré.

- Août 2025 : Keysight et Nokia ont annoncé un partenariat pour développer des solutions de test 6G entre 100 GHz et 300 GHz, ciblant des prototypes d'ici le deuxième trimestre 2027.

- Juin 2025 : Anritsu a lancé le générateur d'écho radar automobile AREG800A prenant en charge 76-81 GHz et une gigue sub-nanoseconde.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des équipements de test RF comme l'ensemble des instruments nouvellement fabriqués, de bureau, portables ou modulaires, qui génèrent, analysent ou conditionnent des signaux radiofréquences jusqu'à 110 GHz pour la validation de conception, la conformité, la fabrication et la maintenance sur le terrain dans les secteurs des télécommunications, de l'aérospatiale-défense, du radar automobile, de l'électronique grand public, de l'IoT industriel et des fabs de semi-conducteurs. Les catégories d'équipements comprennent les analyseurs de spectre ou de réseau, les générateurs de signaux, les wattmètres, les émetteurs-récepteurs de signaux vectoriels et les plateformes de test automatisé intégrées.

Exclusion du périmètre : Les appareils analogiques hérités, les équipements de test purement numériques sans frontaux RF, et les services de réparation uniquement sont hors de notre couverture.

Aperçu de la segmentation

-

Par type

- Instrumentation GP modulaire

- Instrumentation GP traditionnelle

- Équipement de test automatisé pour semi-conducteurs

- GP en location

- Autres types

-

Par facteur de forme

- De bureau

- Portable

- Modulaire

-

Par plage de fréquences

- < 1 GHz

- 1 - 6 GHz

- > 6 GHz

-

Par composant

- Analyseurs RF

- Oscillateurs RF

- Synthétiseurs RF

- Amplificateurs RF

- Détecteurs RF

- Autres composants

-

Par secteur d'utilisation final

- ��é��é���dz����ܲԾ������پ��DzԲ�

- Aérospatiale et défense

- Électronique grand public

- Automobile

- Fabrication de semi-conducteurs

- �����Գ�é

- Industrie et IoT

- Autres secteurs d'utilisation final

-

Par géographie

-

Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

-

Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

-

Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- ������

- ���ǰ���è����

- Reste de l'Europe

-

Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- �����������

- Reste de l'Afrique

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Plusieurs entretiens et enquêtes structurées avec des ingénieurs en conception RF, des opérateurs de réseau, des responsables de programmes de défense et des dirigeants de la distribution en Amérique du Nord, en Europe et en Asie nous ont aidés à valider les calendriers d'adoption, la dispersion des prix et les hypothèses de cycles d'étalonnage qui n'étaient pas clairs dans les documents publics. Leurs analyses ont affiné les facteurs du modèle et mis à l'épreuve les premières prévisions.

Recherche documentaire

Nous avons commencé par des ensembles de données ouverts faisant autorité provenant d'organismes tels que l'Union internationale des télécommunications, GSMA Intelligence, la Federal Communications Commission, l'Agence européenne de défense et UN Comtrade, qui cartographient le nombre de sites 5G, les enchères de spectre, les budgets radar et les flux commerciaux transfrontaliers. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les dépôts de brevets ont enrichi les tendances des prix de vente moyens, tandis que les bibliothèques propriétaires de Dow Jones Factiva et D&B Hoovers ont fourni les répartitions des revenus des fournisseurs. Les sources mentionnées sont données à titre illustratif uniquement ; de nombreuses autres références publiques et payantes ont soutenu la collecte et la vérification des données.

Dimensionnement du marché et prévisions

Les analystes de Mordor ont d'abord reconstitué la demande mondiale à l'aide d'un modèle descendant reliant les ajouts de macro-sites 5G, la pénétration des terminaux mmWave, la production de radars automobiles, les dépenses en guerre électronique de défense, les cycles de renouvellement des équipements et les ASP de référence. Des vérifications ascendantes sélectives, des consolidations de fournisseurs et des audits échantillonnés ASP x expéditions, ont servi de garde-fous. La régression multivariée, ancrée aux abonnements 5G décalés et aux allocations annuelles de spectre, sous-tend les prévisions 2025-2030. C'est là que ���ϲ����� se différencie, car nous ajustons les anomalies liées aux variations de devises et aux pics ponctuels de modernisation avant de finaliser les totaux.

Cycle de validation des données et de mise à jour

Les résultats passent par des analyses de variance, une révision par plusieurs analystes et une validation par la direction. Nous actualisons chaque étude annuellement, et une mise à jour intermédiaire est déclenchée chaque fois que des événements importants, tels que des attributions majeures de spectre ou des fusions de fournisseurs de test, surviennent, garantissant ainsi que les clients reçoivent toujours la vue la plus récente.

Pourquoi la base de référence de Mordor sur les équipements de test RF est fiable

Les estimations divergent souvent parce que les entreprises choisissent différents paniers d'équipements, courbes d'ASP, cadences de renouvellement et traitements des devises. La compréhension de ces leviers aide les décideurs à interpréter l'écart.

Les principaux facteurs d'écart comprennent la prise en compte ou non des revenus de location portable, la manière dont les cartes PXI modulaires sont allouées, et si les unités reconditionnées sont comptabilisées comme de nouvelles ventes ; des choix que Mordor exclut ou ajuste selon des règles claires.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,02 Md USD | ���ϲ����� | - |

| 2,97 Md USD (2024) | Global Consultancy A | Périmètre étroit, exclut les analyseurs >26 GHz, taux de change obsolètes |

| 3,99 Md USD (2025) | Industry Journal B | Mélange des ventes reconditionnées avec les ventes neuves, consolidations géographiques limitées |

| 3,16 Md USD (2025) | Regional Consultancy C | Hypothèse de baisse plate de l'ASP, omission de la demande en radar automobile |

La comparaison montre que notre sélection rigoureuse du périmètre, notre ensemble équilibré de facteurs et notre cadence de mise à jour annuelle fournissent une base de référence fiable et transparente sur laquelle les dirigeants peuvent s'appuyer en toute confiance pour planifier les budgets ou évaluer les opportunités de croissance.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des équipements de test RF d'ici 2031 ?

Le marché des équipements de test RF devrait atteindre 5,79 milliards USD d'ici 2031.

Quel segment de fréquences connaît la croissance la plus rapide dans les applications de test RF ?

Les équipements couvrant des fréquences supérieures à 6 GHz, notamment FR2 et la bande Ka, se développent à un TCAC de 8,53 %.

Pourquoi la demande automobile pour les équipements de test RF augmente-t-elle ?

La transition vers le radar à 77-81 GHz et les réglementations de sécurité UNECE strictes portent le TCAC automobile à 8,04 % jusqu'en 2031.

Comment les modèles de location affectent-ils les achats en Amérique du Sud ?

Plus de 70 % des nouveaux placements d'équipements de test 5G au ����é������ ont été financés par des contrats de location simple en 2025, allégeant les contraintes de capital.

Quel rôle joue le logiciel dans les solutions de test RF modernes ?

L'orchestration connectée au cloud et les analyses par abonnement influencent désormais les critères d'achat davantage que la vitesse de mesure brute.

Dernière mise à jour de la page le: