Taille et part du marché de la vente au détail au Koweït

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 22.56 Milliards de dollars |

| Taille du Marché (2026) | 23.26 Milliards de dollars |

| Taille du Marché (2031) | 27.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la vente au détail au Koweït par ���ϲ�����

La taille du marché de la vente au détail au Koweït devrait passer de 22,56 milliards USD en 2025 à 23,26 milliards USD en 2026 et devrait atteindre 27,1 milliards USD d'ici 2031 à un TCAC de 3,1 % sur la période 2026-2031, ce qui définit la taille du marché de la vente au détail au Koweït et sa trajectoire attendue. Les ménages combinent les visites en magasin physique avec les achats numériques à mesure que les paiements instantanés se développent, ce qui remodèle les schémas de fréquentation et la conversion numérique dans les gouvernorats centraux qui ancrent le marché de la vente au détail au Koweït. Les expatriés constituent la majeure partie de la main-d'œuvre, ce qui soutient la vélocité de la consommation dans les catégories clés et favorise une fréquence de transaction plus élevée dans les formats modernes au cœur du marché de la vente au détail au Koweït [1]Times Kuwait, "Les expatriés représentent plus des trois quarts de la main-d'œuvre," Times Kuwait, timeskuwait.com. La législation hypothécaire proposée permettrait de débloquer le crédit à long terme et de réorienter les dépenses des ménages vers les catégories liées au logement, amplifiant la demande de détail en aval pour l'ameublement, les appareils électroménagers et l'électronique qui définissent le marché de la vente au détail au Koweït. Les opérateurs rééquilibrent leurs réseaux de magasins et leurs chaînes d'approvisionnement pour absorber l'inflation importée et assurer la résilience face aux fluctuations des coûts d'approvisionnement, tout en tirant parti des infrastructures de paiement et des écosystèmes de fidélité pour maintenir leur part dans le marché de la vente au détail au Koweït. Les réalignements de franchises, notamment les sorties de marques et les rebranding locaux, soulignent également le rôle essentiel de l'agilité du portefeuille dans la protection des marges et le maintien de l'étendue de l'assortiment dans le marché de la vente au détail au Koweït.

Principaux enseignements du rapport

- Par produit, l'alimentation, les boissons et le tabac ont dominé le marché de la vente au détail au Koweït avec une part de 46,19 % en 2025 ; les produits pharmaceutiques, les produits de luxe et autres devraient se développer à un TCAC de 5,04 % jusqu'en 2031.

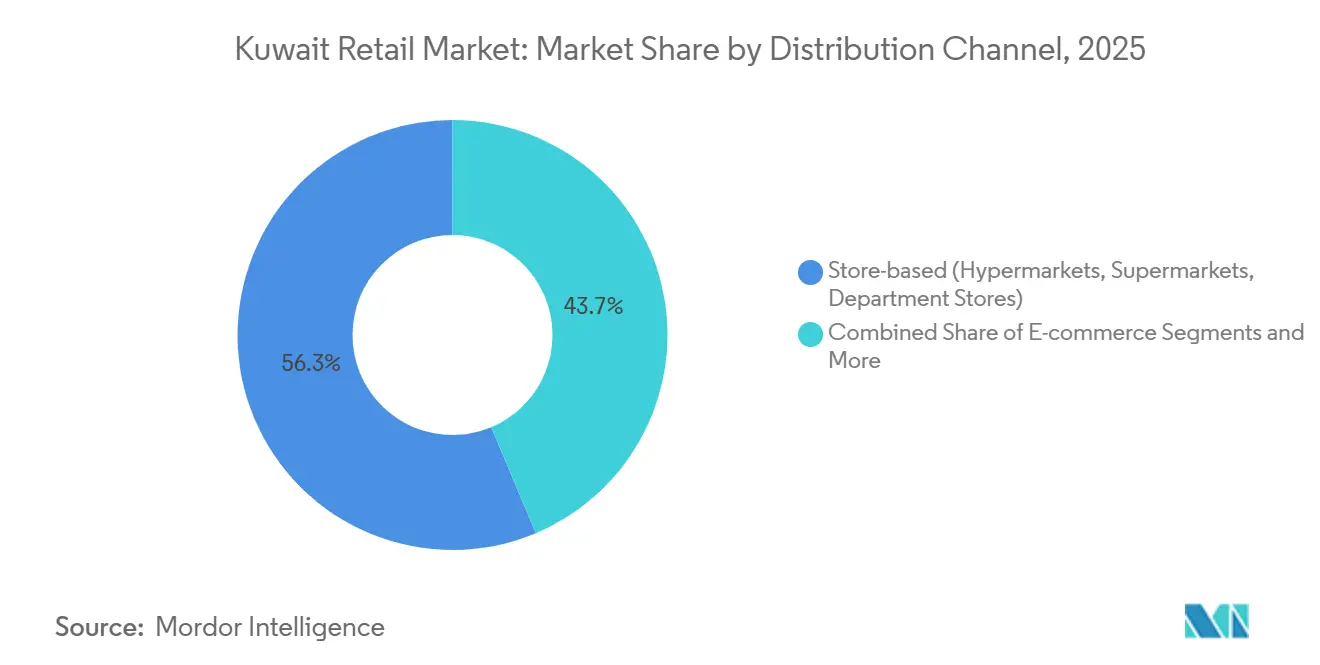

- Par canal de distribution, le format en magasin détenait 56,34 % de la part du marché de la vente au détail au Koweït en 2025, tandis que le commerce électronique affichait le TCAC projeté le plus élevé à 5,13 % jusqu'en 2031.

- Par géographie, le gouvernorat de Kuwait City représentait une part de 43,43 % de la taille du marché de la vente au détail au Koweït en 2025, tandis que Hawalli progresse à un TCAC de 5,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la vente au détail au Koweït

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des revenus disponibles stimulant la croissance d'un marché centré sur les jeunes | +0.8% | Mondial, avec une concentration dans les gouvernorats de Kuwait City et de Hawalli, accueillant des cohortes de professionnels et d'expatriés | Moyen terme (2-4 ans) |

| Expansion de l'écosystème du commerce électronique et omnicanal | +0.7% | Mondial, gains précoces à Kuwait City, Hawalli, Farwaniya | Court terme (≤ 2 ans) |

| La main-d'œuvre expatriée stimule la demande du marché de consommation | +0.6% | Mondial, retombées dans tous les gouvernorats à mesure que les expatriés se dispersent dans les zones résidentielles | Court terme (≤ 2 ans) |

| La loi sur les hypothèques débloque les opportunités de crédit à la consommation | +0.5% | National, avec des gains précoces dans les gouvernorats suburbains tels qu'Al Mutlaa et Sabah Al Ahmad | Moyen terme (2-4 ans) |

| Vision 2035 : infrastructures et réformes gouvernementales | +0.4% | Corridors d'infrastructure nationaux, avec adjacence commerciale dans la Capitale, Ahmadi et Jahra | Long terme (≥ 4 ans) |

| Les réseaux de médias de détail créant des opportunités de croissance des revenus | +0.1% | Portée numérique mondiale, avec un ancrage physique dans les centres commerciaux à fort trafic de Kuwait City et Hawalli | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

La hausse des revenus disponibles stimule la croissance d'un marché centré sur les jeunes

La population du Koweït a atteint 5,1 millions de personnes à la mi-2025, élargissant la base de consommateurs ciblée par les détaillants, avec des gammes de valeur et premium alignées sur les tranches de revenus. La structure d'âge est orientée vers les jeunes, et la large part de la population en âge de travailler crée des conditions favorables à une croissance de la consommation sur plusieurs années à mesure que les cohortes atteignent leurs périodes de revenus maximaux. L'activité réelle hors pétrole s'est améliorée en 2025, ce qui a soutenu le pouvoir d'achat des ménages et contribué à stabiliser les catégories de dépenses discrétionnaires ciblées par le commerce moderne. La Banque centrale du Koweït a réduit son taux d'escompte à 3,75 % en septembre 2025, abaissant les coûts d'emprunt et favorisant les catégories à prix élevé telles que l'électronique et les articles ménagers [2]Banque centrale du Koweït, « Communiqué de presse sur les développements économiques, financiers et bancaires », Banque centrale du Koweït, cbk.gov.kw. La normalisation des dépenses par rapport aux niveaux élevés post-pandémie reste une caractéristique à court terme, mais les détaillants qui adaptent leurs assortiments aux préférences des jeunes et aux tranches de revenus croissantes maintiennent des gains de volume et de composition de catégories.

Expansion de l'écosystème du commerce électronique et omnicanal

Les paiements instantanés lancés en juin 2024 via le système WAMD ont atteint plus d'un million de comptes enregistrés en moins d'un an, accélérant un changement structurel vers les transactions électroniques et sans contact dans l'ensemble des parcours de vente au détail. Les transactions aux points de vente ont augmenté en 2025, tandis que les retraits d'espèces ont diminué, confirmant une plus grande acceptation numérique tant chez les consommateurs que chez les commerçants. Les grandes enseignes développent l'exécution des commandes en ligne et la robotique pour améliorer la précision de la préparation, réduire les délais de traitement et soutenir la livraison le jour même, ce qui améliore les taux de conversion pour les services Click and Collect et d'expédition depuis le magasin. Les détaillants dotés de solides écosystèmes de fidélité et de données propriétaires monétisent leurs audiences grâce à des placements dans les médias de détail qui complètent les catégories à faible marge, soutenant la rentabilité à mesure que la pénétration numérique progresse. Les fonctionnalités réductrices de friction telles que le point de vente par code QR et le paiement à la demande devraient approfondir l'adoption, soutenant ainsi l'avantage de croissance du canal dans le marché de la vente au détail au Koweït.

La main-d'œuvre expatriée stimule la demande du marché de consommation

Les expatriés représentent la majorité de l'emploi dans le secteur privé, ce qui ancre des dépenses régulières en alimentation, habillement, électronique et articles ménagers. Les sorties de fonds en remises ont augmenté en 2025, ce qui signale de bonnes conditions sur le marché du travail malgré le transfert sortant de revenus, et la base salariale associée soutient toujours les cycles de consommation quotidiens et hebdomadaires. L'activité d'infrastructure liée aux plans de développement national a stimulé la demande de main-d'œuvre qualifiée et non qualifiée, élargissant la base de consommateurs dans les zones périurbaines proches des nouveaux corridors de logement et de logistique. Les préférences de catégories parmi les cohortes d'expatriés soutiennent une forte vélocité dans les produits essentiels et augmentent la part de portefeuille pour les formats de commodité et de commerce rapide, renforçant la diversité des formats dans le marché de la vente au détail au Koweït. Les détaillants dotés de solides programmes de marques propres et de partenariats avec les fournisseurs peuvent maintenir les prix sous la pression des importations, contribuant à fidéliser les acheteurs expatriés qui sont sensibles aux prix mais orientés vers la commodité.

Les réseaux de médias de détail créant des opportunités de croissance des revenus

Les leaders omnicanaux ont constitué des actifs de données propriétaires grâce à des programmes de fidélité et des améliorations de l'exécution des commandes, ce qui permet des placements publicitaires à haute marge et des annonces sponsorisées qui complètent les lignes d'épicerie et de produits de base à faible marge. Les liens de fidélité à la majorité des transactions créent une attribution en boucle fermée, ce qui est attrayant pour les partenaires de marque cherchant des conversions mesurables et une augmentation de catégorie dans le marché de la vente au détail au Koweït. À mesure que WAMD développe des fonctionnalités telles que le point de vente par code QR et le paiement à la demande, les détaillants ajoutent davantage de signaux d'identité déterministes, améliorant l'adressabilité des audiences et soutenant la monétisation des médias. L'échelle de la population du Koweït impose un plafond naturel aux budgets médias totaux, mais la forte fréquentation des centres commerciaux et la forte pénétration numérique dans les zones aisées offrent une portée de haute qualité, soutenant la croissance des médias de détail malgré une base plus petite que celle des grands homologues du Golfe. Ce flux de revenus devient un levier structurel pour protéger les marges à mesure que les coûts des intrants et les loyers augmentent, ce qui soutient des modèles de résultats plus résilients dans les principales enseignes du marché de la vente au détail au Koweït.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte dépendance aux importations et volatilité des coûts | -0.6% | National, avec les gouvernorats dépendants des ports tels qu'Ahmadi et Al-Jahra exposés à la répercussion des coûts de fret | Court terme (≤ 2 ans) |

| Saturation des centres commerciaux de premier ordre et hausse des coûts de location | -0.4% | Centre-ville de Kuwait City et Salmiya à Hawalli, où les loyers au rez-de-chaussée dépassent 30 KD par m² par mois | Moyen terme (2-4 ans) |

| Les achats transfrontaliers réduisent les revenus des ventes locales | -0.3% | Portée numérique mondiale, avec des effets plus forts dans les cohortes technophiles de Kuwait City et Hawalli | Court terme (≤ 2 ans) |

| Pénurie de talents numériques dans la logistique de détail | -0.2% | Défi national de main-d'œuvre, aigu dans les clusters d'exécution des commandes dans les zones industrielles de Farwaniya | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Forte dépendance aux importations et volatilité des coûts

Le Koweït dépend des importations pour de nombreuses matières premières de base, ce qui expose les détaillants aux cycles de prix mondiaux, aux pics de fret et à la répercussion liée aux devises, affectant les prix en rayon et la composition du panier. L'inflation globale a modéré en 2025, mais les prix des aliments et des boissons ont continué d'augmenter plus rapidement que l'indice général, réduisant le pouvoir d'achat réel et orientant les dépenses vers les produits essentiels dans le marché de la vente au détail au Koweït. La dynamique des coûts énergétiques influence les tarifs maritimes et les frais logistiques, qui se répercutent sur les prix de détail même lorsque les grandes enseignes utilisent des couvertures ou des tampons d'approvisionnement direct. Les commerçants répondent par des modifications d'assortiment, des substitutions de marques propres et des négociations avec les fournisseurs pour gérer l'économie unitaire, stabilisant la perception des prix sans compenser entièrement les chocs de coûts externes. La pression inflationniste reste un frein pour les catégories discrétionnaires à demande élastique, ralentissant les montées en gamme premium en dehors des catégories essentielles dans le marché de la vente au détail au Koweït.

Les achats transfrontaliers réduisent les revenus des ventes locales

Les dépenses en ligne mesurées sur les sites web et les plateformes numériques ont diminué de 2024 à 2025, ce que les analystes au Koweït attribuent en partie aux achats transfrontaliers qui contournent les détaillants nationaux. La force du dinar et les frais de livraison internationale subventionnés ou gratuits sur les grandes plateformes encouragent les achats d'électronique, de vêtements et de produits spécialisés en dehors du Koweït, diluant la part du commerce électronique local malgré une utilisation numérique plus élevée. La croissance des points de vente parallèlement à une baisse des totaux en ligne indique une fragmentation des dépenses entre les géographies, compliquant les stratégies d'inventaire et de tarification pour les acteurs nationaux dans le marché de la vente au détail au Koweït. Les améliorations de l'infrastructure de paiement nationale soutiennent la commodité mais ne confèrent pas d'avantage dans les flux de paiement transfrontaliers, qui passent toujours par les réseaux de cartes et les portefeuilles mondiaux. Les enseignes locales se concurrencent sur la rapidité, les assortiments localisés, les services omnicanaux et les formats expérientiels que les places de marché internationales ne peuvent pas reproduire, ce qui constitue le plan d'action à court terme pour endiguer les fuites dans le marché de la vente au détail au Koweït.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par produit : les produits essentiels comme ancre, la santé premium en ascension

L'alimentation, les boissons et le tabac représentaient 46,19 % de la valeur en 2025, soutenus par des enseignes à grand format qui optimisent les achats et la tarification pour une population où les produits essentiels dominent le panier mensuel. Les leaders de l'épicerie ont élargi leurs empreintes et leurs capacités en ligne pour assurer la fréquence et élargir la pénétration des marques propres, ce qui protège la perception de la valeur à mesure que les coûts d'importation fluctuent dans le marché de la vente au détail au Koweït. Les produits pharmaceutiques, les produits de luxe et autres constituent le groupe à la croissance la plus rapide, avec un TCAC de 5,04 % jusqu'en 2031, reflétant une sensibilisation accrue à la santé et une demande de beauté premium stimulée par une plus grande participation des femmes à la vie active et une démographie jeune. Les réseaux de pharmacies s'étendent vers des emplacements de premier choix dans les centres commerciaux, les coopératives et les cliniques, augmentant la proximité et la découverte inter-catégories et renforçant la trajectoire de croissance de ce segment dans le marché de la vente au détail au Koweït. L'inflation des prix alimentaires en 2025 a pesé sur les budgets des ménages vers les produits essentiels, mais les sous-catégories premium et bien-être ont maintenu leur dynamique, avec des programmes de fidélité et des promotions ciblant les acheteurs à forte intention.

L'électronique et les appareils électroménagers bénéficient du changement dans les paiements et de l'adoption du paiement instantané, ce qui soutient des valeurs de commande moyennes plus élevées et réduit les frictions lors du paiement en ligne et en magasin dans le marché de la vente au détail au Koweït. L'habillement, la chaussure et les accessoires recalibrent leurs assortiments entre valeur et premium pour correspondre aux jeunes cohortes croissantes qui font leurs achats fréquemment dans les centres commerciaux et en ligne, contribuant à maintenir la croissance des canaux mixtes à Kuwait City et Hawalli. L'ameublement, les jouets et les loisirs montrent une sensibilité à la politique hypothécaire et aux livraisons de logements, qui stimulent les mises à niveau cycliques dans les catégories d'ameublement et pour enfants à mesure que de nouvelles zones résidentielles se peuplent dans le marché de la vente au détail au Koweït. Le commerce de détail industriel et automobile est lié aux corridors logistiques et de services, qui captent la demande d'entretien et de pièces à mesure que les réseaux de mobilité et de commerce électronique s'étendent vers de nouveaux hubs. La taille du marché de la vente au détail au Koweït pour les produits essentiels reste l'ancre du volume, tandis que les catégories beauté premium et santé mènent les prévisions de croissance à mesure que l'engagement omnicanal stimule la découverte et les achats répétés.

Par canal de distribution : l'empreinte physique cède la place à la vélocité numérique

Les canaux en magasin représentaient 56,34 % en 2025, portés par les hypermarchés et les supermarchés, qui misent sur l'étendue de l'assortiment et le leadership par les prix dans les corridors à fort trafic. Les détaillants se tournent vers des formats de proximité et express pour alléger la pression des loyers, capter les achats rapides et répondre aux nouveaux clusters résidentiels dans les gouvernorats suburbains qui sont au cœur du marché de la vente au détail au Koweït. Le commerce électronique devrait croître à un TCAC de 5,13 % jusqu'en 2031 à mesure que les paiements deviennent instantanés et que les frictions lors du paiement diminuent, améliorant ainsi les taux de conversion pour les plateformes multi-catégories et les sites de marques dans le marché de la vente au détail au Koweït. La robotique dans l'exécution des commandes et les flottes de livraison évolutives améliorent la rapidité et la fiabilité, élargissant le panier en ligne adressable au-delà des petits appareils électroniques et des produits de beauté vers des articles encombrants tels que les meubles et les appareils électroménagers. La vente directe et le commerce de détail institutionnel répondent à des besoins ciblés avec un service personnalisé et des contrats, qui restent moins susceptibles d'être substitués par le commerce électronique pur compte tenu de l'intensité du service dans le secteur de la vente au détail au Koweït.

Les portefeuilles de franchises sont restructurés lorsque les conditions justifient des pivots vers des marques locales, comme en témoignent les transitions de marques de 2025 qui ont réinitialisé les modèles opérationnels et les partenariats d'approvisionnement. Les parcs de magasins s'adaptent avec des caisses automatiques, le Click and Collect et des capacités d'expédition depuis le magasin qui améliorent le débit et l'expérience utilisateur, réduisant l'écart de différenciation avec les acteurs exclusivement en ligne dans le marché de la vente au détail au Koweït. Les détaillants investissent dans la cybersécurité et la conformité alignées sur les normes du secteur financier, ce qui augmente les coûts fixes mais améliore la résilience à mesure que davantage de transactions migrent vers le numérique. Le marché de la vente au détail au Koweït, lié au commerce en magasin, domine toujours la base, mais la vélocité numérique déplace le mix de croissance vers les leaders omnicanaux qui combinent la force de l'empreinte avec la capture en ligne pilotée par les données. L'exécution dépend de la densité du dernier kilomètre, des talents numériques et de la monétisation de la fidélité, qui ensemble soutiennent une croissance durable et la défense des parts dans le marché de la vente au détail au Koweït.

Analyse géographique

Le gouvernorat de Kuwait City a capté 43,43 % des ventes en 2025, porté par les centres commerciaux de destination et la fréquentation diurne du centre des affaires, ce qui a renforcé la fréquence en semaine et les valeurs de transaction moyennes élevées dans les complexes leaders. Hawalli est le gouvernorat à la croissance la plus rapide avec un TCAC de 5,68 % jusqu'en 2031, soutenu par des quartiers résidentiels denses et de solides corridors de commodité qui s'alignent sur les achats rapides et les formats de valeur dans le marché de la vente au détail au Koweït. Les nouvelles villes résidentielles à Ahmadi et dans le sud attirent des investissements phares et des réseaux de commodité suite au développement des infrastructures, ce qui améliore l'accès et augmente la capture des dépenses dans les nouvelles zones de chalandise. Les loyers et les rendements varient selon les sous-marchés, les emplacements de premier choix se négociant aux prix absolus les plus élevés, encourageant les opérateurs à équilibrer la présence phare avec l'expansion suburbaine pour renforcer la couverture des missions quotidiennes dans le marché de la vente au détail au Koweït.

Les mesures politiques visant à améliorer la transparence de l'immobilier exigent une preuve de paiement via le système bancaire pour les transactions, ce qui soutient une souscription plus propre et réduit le risque dans les décisions de sélection de sites pour le marché de la vente au détail au Koweït. Les prix des terrains commerciaux sont restés plus élevés dans la capitale que dans les autres gouvernorats, avec des parcelles indicatives dans la zone capitale à 28 675,9 USD par m² (8 840 KWD par m²), comparé à Hawalli à 12 800,4 USD par m² (3 946 KWD par m²) et Farwaniya à 8 833,1 USD par m² (2 723 KWD par m²), ce qui façonne l'économie du choix de format et la densité du réseau [3].Kuwait Finance House, « Rapport immobilier local KFH T1 2025 », Kuwait Finance House, kfh.com Le rôle de Kuwait City en tant que hub administratif et d'entreprises soutient une demande plus élevée en semaine pour les services rapides, la commodité et les catégories premium, ce qui complète la densité résidentielle de Hawalli qui soutient les visites fréquentes et les paniers de proximité. L'expansion suburbaine ciblant Al Mutlaa et Sabah Al Ahmad suit une stratégie de couverture à dix minutes en voiture, ce qui indique comment les détaillants équilibrent l'accessibilité et la dynamique des loyers pour optimiser les rendements dans le marché de la vente au détail au Koweït.

Les schémas de fréquentation et de dépenses varient au cours de la semaine, le trafic de bureau du centre des affaires soutenant les pics diurnes en semaine et les zones résidentielles stimulant l'activité en soirée et le week-end, ce qui encourage une planification adaptée des effectifs et des itinéraires de livraison dans le marché de la vente au détail au Koweït. Les opérateurs axés sur la sélection de sites pilotée par les données associent les centres commerciaux phares aux centres communautaires, ce qui permet de capter à la fois les achats de destination et les paniers de routine dans les gouvernorats. À mesure que les infrastructures se complètent et que les prêts hypothécaires se débloquent, les gouvernorats suburbains devraient gagner des parts de manière progressive, tandis que la capitale maintient son rôle d'ancre en tant que zone de chalandise à la plus haute valeur dans le marché de la vente au détail au Koweït. Cette redistribution bénéficie aux enseignes qui planifient des nœuds logistiques, des flottes de dernier kilomètre et des services omnicanaux alignés sur les routines des ménages et les flux de déplacements dans le marché de la vente au détail au Koweït.

Paysage concurrentiel

Le secteur de la vente au détail au Koweït combine des conglomérats familiaux, des opérateurs du Golfe cotés en bourse et des franchisés spécialisés, ce qui produit une concentration modérée et une grande variété de modèles opérationnels dans le marché de la vente au détail au Koweït. L'adoption de l'omnicanal progresse grâce aux caisses automatiques, à l'amélioration de l'exécution des commandes et aux écosystèmes de fidélité, positionnant les leaders pour monétiser les médias de détail et personnaliser les assortiments afin d'améliorer la conversion dans le marché de la vente au détail au Koweït. L'expansion suburbaine est un thème commun, avec de nouveaux flagships et formats de commodité ciblant les nouveaux clusters résidentiels pour capter les missions quotidiennes et réduire l'exposition aux loyers de premier choix. Les améliorations de l'infrastructure de paiement renforcent cette poussée omnicanale et permettent des paiements plus rapides, soutenant des parcours fluides entre les canaux en magasin et numériques dans le marché de la vente au détail au Koweït.

Les mouvements stratégiques comprennent des mises à jour de marques de franchise et des rebranding lorsque les conditions exigent un contrôle local et une flexibilité des fournisseurs, ce qui démontre comment les opérateurs protègent l'architecture des prix et la profondeur des catégories dans le marché de la vente au détail au Koweït. Les catégories beauté, mode et maison se sont développées avec des premières ouvertures régionales et des flagships redessinés, qui captent la demande des cohortes jeunes et à fort pouvoir discrétionnaire dans les centres commerciaux leaders. Les acteurs spécialisés dans l'électronique et la maison restent ancrés dans les showrooms physiques tout en approfondissant leurs services numériques pour préserver les parcours axés sur le conseil, reflétant des modèles hybrides dans le secteur de la vente au détail au Koweït. Les groupes de commerce de détail automobile illustrent l'intégration verticale à travers les showrooms, les centres de service et la distribution de pièces, une approche que les détaillants multi-catégories étudient pour la fidélité et la valeur du cycle de vie.

L'investissement dans la fidélité et la monétisation des médias croît à mesure que les enseignes cherchent à améliorer le mix de marges, réduisant la dépendance au soutien des fournisseurs et aux remises pour les produits de base à faible marge dans le marché de la vente au détail au Koweït. Les capacités numériques et analytiques restent des différenciateurs concurrentiels, et les leaders dotés d'équipes d'ingénierie et d'analyse plus solides déploient des cycles de fonctionnalités plus rapides dans le paiement, la personnalisation et l'optimisation du dernier kilomètre. Les normes de conformité et de cybersécurité augmentent et accroissent les coûts fixes, mais elles renforcent également la confiance des consommateurs, ce qui est essentiel à mesure que la pénétration numérique dans le marché de la vente au détail au Koweït augmente. D'ici 2026, les enseignes qui combinent la force de l'empreinte, la vélocité numérique et des données monétisables sont les mieux placées pour gagner des parts et protéger les marges dans le marché de la vente au détail au Koweït.

Leaders du secteur de la vente au détail au Koweït

Alshaya Group

Lulu Hypermarket

The Sultan Center

X-cite (Alghanim Electronics)

HyperMax (Majid Al Futtaim)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Alshaya Group et Primark inaugurent le premier magasin au Moyen-Orient à The Avenues, Koweït. Primark a ouvert son premier flagship au Moyen-Orient à Grand Avenue – The Avenues en octobre 2025, sous les opérations de franchise d'Alshaya. Le détaillant a annoncé cinq magasins supplémentaires aux Émirats arabes unis, à Bahreïn et au Qatar en 2026. L'expansion témoigne de la confiance dans les dépenses discrétionnaires portées par les centres commerciaux à Kuwait City.

- Octobre 2025 : H&M a dévoilé un magasin rénové à The Avenues, Koweït, après une rénovation complète. Le magasin de 1 394 m² à Grand Avenue ajoute des cabines d'essayage immersives, des caisses automatiques et un assortiment beauté élargi. La mise à niveau du format soutient les parcours omnicanaux et le réengagement des jeunes acheteurs de mode. La réouverture s'inscrit dans un programme de rafraîchissement régional plus large à la fin de 2025.

- Octobre 2025 : Sultan Center a ouvert son 52e magasin au Koweït à Gate Mall, Egaila, progressant vers une couverture à dix minutes en voiture. Le flagship de 2 000 m² étend la portée vers les zones résidentielles à forte densité. L'entreprise s'est également engagée à ouvrir trois flagships supplémentaires dans les gouvernorats de la Capitale, d'Ahmadi et de Hawalli en 2026. La stratégie associe de grands magasins à des formats de commodité pour équilibrer les tailles de paniers et les missions d'achat.

- Août 2025 : Spinneys et Alshaya Group ont annoncé une coentreprise pour entrer sur le marché koweïtien avec l'ouverture du premier magasin en 2026. Spinneys, un opérateur de supermarchés premium coté à Dubaï, a formé un partenariat stratégique avec Alshaya Group pour établir dix magasins au Koweït, Spinneys détenant une participation majoritaire de 51 % et gérant les opérations. La coentreprise cible la base de consommateurs aisés du Koweït et son revenu disponible élevé. Le partenariat marque l'entrée de Spinneys dans son quatrième marché du CCG après les Émirats arabes unis, Oman et l'Arabie saoudite.

Périmètre du rapport sur le marché de la vente au détail au Koweït

Le marché de la vente au détail est la dernière étape de la chaîne de distribution, où les biens de consommation tels que l'alimentation, l'habillement, l'électronique et les articles ménagers sont vendus directement aux utilisateurs finaux. Le marché de la vente au détail au Koweït combine des magasins physiques, des centres commerciaux et des plateformes de commerce électronique, porté par des modèles de commerce connecté et des tendances d'achats en ligne à haute fréquence.

Le rapport sur le marché de la vente au détail au Koweït est segmenté par produit (alimentation, boissons et tabac, soins personnels et ménagers, habillement, chaussures et accessoires, ameublement, jouets et loisirs, industrie et automobile, électronique et appareils électroménagers, produits pharmaceutiques, produits de luxe et autres), canal de distribution (commerce en magasin (hypermarchés, supermarchés, grands magasins), commerce électronique, autres (pharmacies, commerce de détail institutionnel)) et géographie (gouvernorat de Kuwait City, gouvernorat de Hawalli, gouvernorat de Farwaniya, gouvernorat d'Al-Ahmadi, gouvernorat d'Al-Jahra, gouvernorat de Mubarak Al-Kabeer). Les prévisions du marché sont fournies en termes de valeur (USD).

| Alimentation, boissons et tabac |

| Soins personnels et ménagers |

| Habillement, chaussures et accessoires |

| Ameublement, jouets et loisirs |

| Industrie et automobile |

| Électronique et appareils électroménagers |

| Produits pharmaceutiques, produits de luxe et autres |

| Commerce en magasin (hypermarchés, supermarchés, grands magasins) |

| Vente directe |

| Commerce électronique |

| Autres (pharmacies, commerce de détail institutionnel) |

| Gouvernorat de Kuwait City |

| Gouvernorat de Hawalli |

| Gouvernorat de Farwaniya |

| Gouvernorat d'Al-Ahmadi |

| Gouvernorat d'Al-Jahra |

| Gouvernorat de Mubarak Al-Kabeer |

| Par produit | Alimentation, boissons et tabac |

| Soins personnels et ménagers | |

| Habillement, chaussures et accessoires | |

| Ameublement, jouets et loisirs | |

| Industrie et automobile | |

| Électronique et appareils électroménagers | |

| Produits pharmaceutiques, produits de luxe et autres | |

| Par canal de distribution | Commerce en magasin (hypermarchés, supermarchés, grands magasins) |

| Vente directe | |

| Commerce électronique | |

| Autres (pharmacies, commerce de détail institutionnel) | |

| Par géographie | Gouvernorat de Kuwait City |

| Gouvernorat de Hawalli | |

| Gouvernorat de Farwaniya | |

| Gouvernorat d'Al-Ahmadi | |

| Gouvernorat d'Al-Jahra | |

| Gouvernorat de Mubarak Al-Kabeer |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et la croissance attendue du marché de la vente au détail au Koweït ?

Le marché de la vente au détail au Koweït s'élève à 23,26 milliards USD en 2026 et devrait atteindre 27,10 milliards USD d'ici 2031 à un TCAC de 3,10 %, indiquant une expansion régulière dans les formats en magasin et numériques.

Quels canaux connaissent la croissance la plus rapide dans le marché de la vente au détail au Koweït ?

Le commerce électronique devrait enregistrer un TCAC de 5,13 % jusqu'en 2031, soutenu par les paiements instantanés, l'exécution robotisée des commandes et les services omnicanaux, tandis que les formats en magasin restent la base de valeur avec une optimisation du réseau en cours.

Quelles catégories de produits stimulent les ventes et la croissance dans le marché de la vente au détail au Koweït ?

Les produits essentiels restent l'ancre avec l'alimentation, les boissons et le tabac en tête de la valeur globale, tandis que les produits pharmaceutiques, les produits de luxe et autres mènent les prévisions de croissance, portés par la demande de beauté premium et de santé.

Comment les politiques macroéconomiques affectent-elles la demande de détail au Koweït ?

La loi sur la dette publique renforce la flexibilité budgétaire et le financement des infrastructures, et la loi hypothécaire proposée devrait débloquer le crédit à la consommation à long terme, stimulant les catégories de détail liées au logement une fois mise en œuvre.

Quels sont les principaux points chauds géographiques pour la vente au détail au Koweït ?

Kuwait City détient la plus grande base de ventes grâce aux centres commerciaux de destination et à la fréquentation du centre des affaires, tandis que Hawalli affiche la croissance la plus rapide car les zones résidentielles denses soutiennent le commerce de détail de commodité et les achats rapides.

Quels défis structurels pourraient limiter la croissance de la vente au détail au Koweït ?

Les principaux freins comprennent la dépendance aux importations et la volatilité des coûts de la chaîne d'approvisionnement, la saturation et la hausse des loyers dans les centres commerciaux de premier ordre, les fuites vers les achats en ligne transfrontaliers et les pénuries de talents numériques qui peuvent ralentir le déploiement technologique.

Dernière mise à jour de la page le: