Taille et parts du marché des tests de maladies respiratoires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.24 Milliards de dollars |

| Taille du Marché (2031) | 7.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests de maladies respiratoires par ���ϲ�����

La taille du marché des tests de maladies respiratoires devrait s'étendre de 6,04 milliards USD en 2025 et 6,24 milliards USD en 2026 à 7,48 milliards USD d'ici 2031, enregistrant un TCAC de 3,69 % entre 2026 et 2031.

Une base installée bien établie de plateformes moléculaires multiplex, combinée à une vigilance post-pandémique à l'égard des co-infections, continue d'ancrer la demande diagnostique de routine. Cependant, la normalisation des achats pousse les laboratoires vers des modèles de stocks plus allégés, contraignant les fournisseurs de réactifs à adopter une distribution en flux tendu. Des voies de remboursement en rapide maturation pour les analyses d'imagerie et de spirométrie assistées par intelligence artificielle améliorent la productivité clinique, élargissent le bassin de patients adressables et lissent les flux de revenus liés à la rémunération à la performance. Parallèlement, le renforcement des réglementations sur la qualité de l'air en milieu professionnel en Asie-Pacifique et le relèvement des seuils de sensibilité de la FDA pour les tests antigéniques rapides recalibrent les pipelines de produits et les stratégies de tarification. L'axe concurrentiel se déplace donc des performances à analyte unique vers des écosystèmes intégrés qui fusionnent matériel, consommables et analyses en nuage dans des offres de type abonnement.

Principaux enseignements du rapport

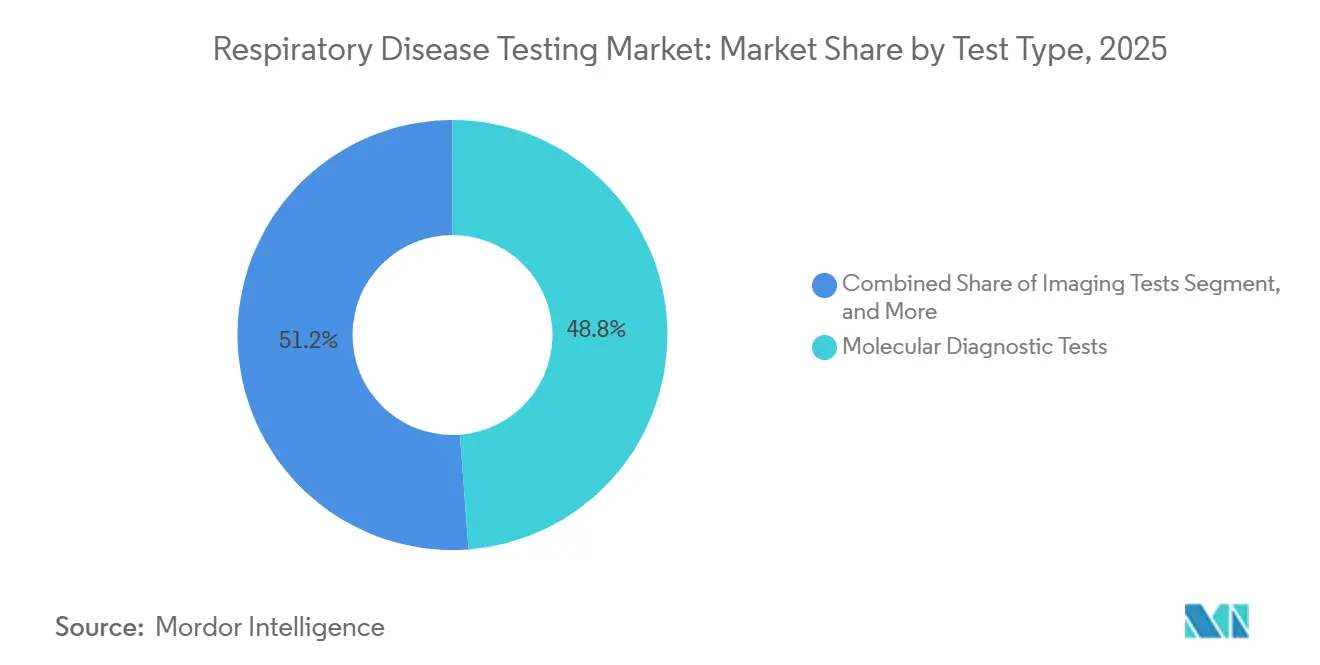

- Par type de test, les plateformes de diagnostic moléculaire ont capturé 48,82 % des parts du marché des tests de maladies respiratoires en 2025, tandis que les tests mécaniques progressent au TCAC le plus rapide de 4,06 % jusqu'en 2031.

- Par maladie, les panels grippe et VRS ont conservé une part de revenus de 35,27 % en 2025, tandis que les tests de cancer du poumon sont positionnés pour un TCAC de premier rang de 6,63 % jusqu'en 2031.

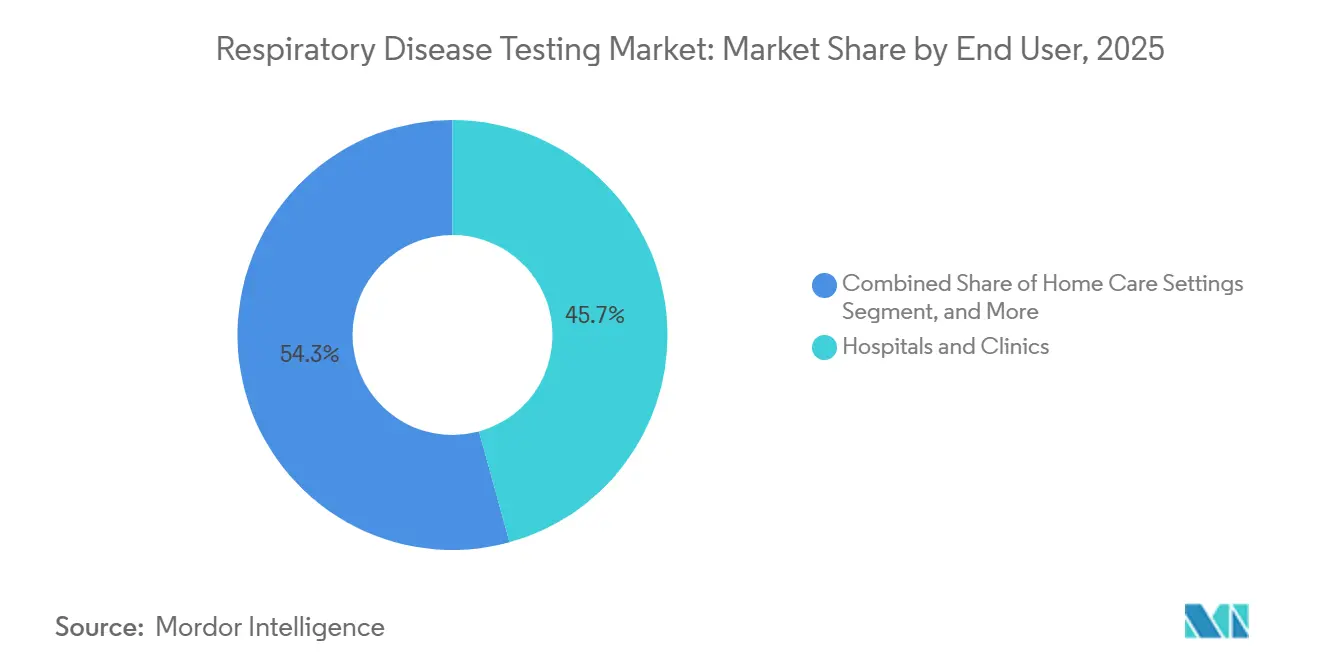

- Par utilisateur final, les hôpitaux et cliniques représentaient 45,72 % du marché des tests de maladies respiratoires en 2025, mais les environnements de soins à domicile progressent à 5,18 % jusqu'en 2031.

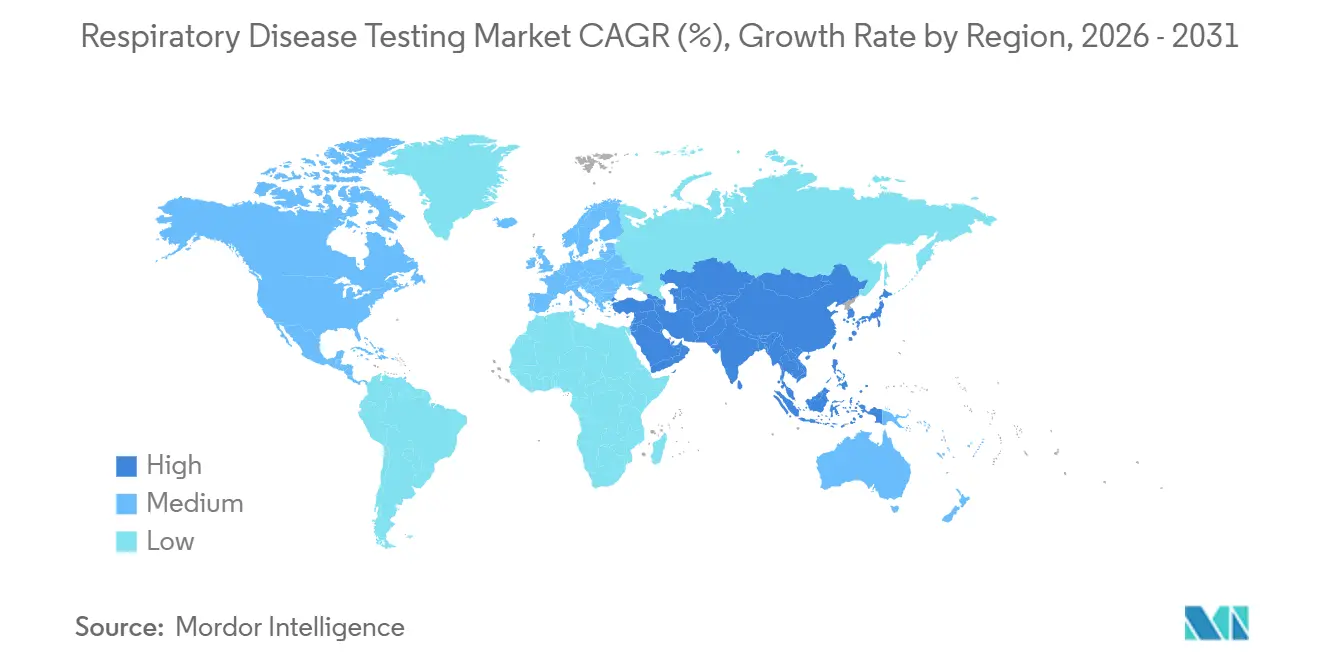

- Par géographie, l'Amérique du Nord dominait avec une part de 43,08 % en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 7,27 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tests de maladies respiratoires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande portée par la réglementation sur la qualité de l'air | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Stockage post-COVID de panels multiplex respiratoires | +0.5% | Amérique du Nord et Europe | Court terme (≤2 ans) |

| Décantation hospitalière vers les environnements à domicile et les points de soins | +0.7% | Mondial, gains précoces en Amérique du Nord et en Europe occidentale | Long terme (≥4 ans) |

| Adoption de l'analyse d'imagerie et de spirométrie assistée par intelligence artificielle | +0.6% | Amérique du Nord, Europe, Asie-Pacifique sélective | Moyen terme (2-4 ans) |

| Mandats de données diagnostiques numériques | +0.4% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Changements de saisonnalité des agents pathogènes liés au climat | +0.3% | Mondial, prononcé dans les zones tempérées | Long terme (≥4 ans) |

| Source: ���ϲ����� | |||

Hausse de la demande portée par la réglementation sur la qualité de l'air

Le renforcement des limites de particules fines en Chine et en Inde impose une spirométrie obligatoire pour les travailleurs industriels, entraînant des achats en volume d'appareils portables et de consommables associés.[1]Source : 360Dx, « Les laboratoires trouvent que le processus de remboursement devient une tâche herculéenne », 360dx.com Les entreprises optent pour des contrats groupés incluant le matériel, les services d'étalonnage et les tableaux de bord en nuage, permettant aux fournisseurs de sécuriser des revenus récurrents. Le coaching en temps réel par intelligence artificielle intégré dans les spiromètres modernes réduit la dépendance aux techniciens rares et étend le dépistage aux villes de deuxième rang. Cette expansion élargit l'empreinte du marché des tests de maladies respiratoires parmi les programmes de santé des employeurs. Les fabricants d'appareils qui localisent leur production à proximité des pôles asiatiques bénéficient d'avantages en termes de coûts et d'une homologation réglementaire plus rapide.

Stockage post-COVID de panels respiratoires multiplex

Les subventions de préparation hospitalière aux É�ٲ��ٲ�-���Ծ��� et les achats en volume en Europe ont porté les expéditions de panels moléculaires de près d'un cinquième entre 2024 et début 2025.[2]Source : FDA, « Analyse d'impact réglementaire des tests développés en laboratoire », fda.gov À mi-2025, la consommation s'est normalisée à environ deux tiers de la capacité installée, déclenchant une réduction abrupte des stocks excédentaires. Les laboratoires se tournent désormais vers des panels syndromiques modulaires combinant des cibles respiratoires, gastro-intestinales et du système nerveux central afin de maintenir l'utilisation du capital. Cette oscillation a mis en évidence des fragilités de la chaîne d'approvisionnement et a incité les fabricants de réactifs à déployer des programmes de réapprovisionnement automatique alignés sur la télémétrie des analyseurs en temps réel, un modèle de service qui devient incontournable sur le marché des tests de maladies respiratoires.

Décantation hospitalière vers les environnements à domicile et les points de soins

Les lois de parité pour le remboursement de la télésanté et les codes de facturation Medicare 99457 et 99458 rémunèrent désormais les prestataires pour l'examen des données de fonction pulmonaire à distance, encourageant la migration du suivi de la BPCO et de l'asthme vers les domiciles.[3]Centers for Medicare & Medicaid Services, « Règle finale du barème des honoraires des médecins Medicare 2025 », cms.gov Les écosystèmes intégrés de ResMed et Philips regroupent des inhalateurs connectés, des spiromètres et des portails de coaching qui alimentent les tableaux de bord des équipes soignantes. Les frais mensuels de dispositif en tant que service convertissent les ventes ponctuelles d'instruments en flux de revenus annuels, une transformation qui remodèle l'économie des utilisateurs finaux sur le marché des tests de maladies respiratoires. Les assureurs privés lient de plus en plus les primes aux réadmissions évitées, stimulant l'adoption de diagnostics à domicile qui fournissent des alertes précoces d'exacerbation.

Adoption de l'analyse d'imagerie et de spirométrie assistée par intelligence artificielle

Les modules d'intelligence artificielle homologués par la FDA pour les scanners thoraciques et le contrôle qualité de la spirométrie réduisent les délais de rendu des rapports de plusieurs jours à quelques minutes. Les algorithmes signalent les efforts insuffisants des patients ou les nodules suspects, standardisent les seuils et transmettent des résultats structurés dans les dossiers médicaux électroniques. Les premiers déploiements ont amélioré les taux de réussite à la première tentative de spirométrie de plus d'un cinquième et réduit la charge de travail des radiologues dans les centres de dépistage du cancer du poumon à fort volume. Les fournisseurs qui concèdent des licences d'algorithmes par scan ou par test superposent de nouvelles lignes de revenus aux ventes d'équipements, ajoutant une différenciation défendable sur le marché des tests de maladies respiratoires très concurrentiel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Difficultés de remboursement pour les panels moléculaires avancés | -0.6% | Amérique du Nord, Europe sélective | Court terme (≤2 ans) |

| Pénurie de personnel qualifié en laboratoire pulmonaire | -0.4% | Mondial, aiguë dans l'Amérique du Nord rurale et l'Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en polysilicone de qualité consommable | -0.3% | Mondial, prononcé en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Examen de la sensibilité des tests antigéniques par les régulateurs | -0.2% | Amérique du Nord, Europe | Court terme (≤2 ans) |

| Source: ���ϲ����� | |||

Difficultés de remboursement pour les panels moléculaires avancés

Le CMS a réduit le montant de limitation nationale 2025 pour les panels respiratoires CPT 87631 de 12 %, et les payeurs privés ont ajouté des obstacles d'autorisation préalable, freinant l'adoption en dehors des murs hospitaliers. Les laboratoires rétrogradent vers des tests à 3 à 5 cibles qui s'inscrivent dans des plafonds de coûts plus stricts, érodant le revenu absolu par échantillon. La pression sur les marges creuse l'écart entre les grands réseaux hospitaliers, qui diluent les frais généraux sur des volumes plus élevés, et les cliniques indépendantes, qui ne peuvent pas amortir les investissements en instruments aussi rapidement. Une tarification échelonnée liée à la documentation de la nécessité médicale émerge comme levier d'atténuation à court terme.

Pénurie de personnel qualifié en laboratoire pulmonaire

Les É�ٲ��ٲ�-���Ծ��� font face à un déficit pouvant atteindre 15 000 thérapeutes respiratoires certifiés, tandis que l'Inde compte moins de 2 000 techniciens en spirométrie conformes aux normes ISO pour 1,4 milliard de personnes. Les lacunes en matière de personnel limitent le débit et allongent les délais de rendez-vous, en particulier dans les zones rurales. Les fournisseurs intègrent des fonctionnalités de coaching guidé par intelligence artificielle et de surveillance à distance permettant à un seul thérapeute de superviser plusieurs tests en parallèle, réduisant les besoins en main-d'œuvre. Cependant, la lenteur des inscriptions dans les programmes de formation suggère que les pénuries persisteront au moins jusqu'en 2029, constituant un frein structurel à l'expansion des tests mécaniques sur le marché des tests de maladies respiratoires.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de test : les panels moléculaires en tête, les tests mécaniques s'accélèrent

Le diagnostic moléculaire représentait 48,82 % des revenus du marché des tests de maladies respiratoires en 2025, soulignant des décennies d'investissement dans les plateformes PCR automatisées et isothermes. Pourtant, les tests mécaniques constituent le segment à la croissance la plus rapide, progressant de 4,06 % par an à mesure que les prestataires de soins primaires associent la spirométrie aux bilans de santé de routine et que les employeurs respectent de nouvelles règles de conformité. Cette hausse pousse la taille du marché des tests de maladies respiratoires du segment mécanique vers un incrément de 0,56 milliard USD sur l'horizon de prévision. Les fournisseurs qui misent sur des spiromètres Bluetooth intégrés couplés à un coaching par intelligence artificielle devraient surpasser leurs pairs tant en volumes unitaires qu'en marges SaaS.

Des politiques de remboursement ciblées renforcent cette transition. Une recommandation de grade B de l'USPSTF pour le dépistage de la BPCO impose aux assureurs de couvrir la spirométrie sans participation du patient. Parallèlement, les tests PCR pathogène-spécifiques à prix réduit cannibalisent les panels syndromiques larges, comprimant les prix de vente moyens moléculaires d'environ 4 % à 6 % par an. Les tests d'imagerie continuent de bénéficier des flux de travail CT triés par intelligence artificielle, attirant les centres communautaires dans les programmes de dépistage du cancer du poumon et élargissant les références de biopsie en aval, mais ils restent en retrait des modalités mécaniques en termes de vitesse de croissance absolue sur le marché des tests de maladies respiratoires.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par maladie : grippe et VRS dominent, le cancer du poumon progresse fortement

Les panels grippe et VRS représentaient 35,27 % des revenus segmentaux en 2025, confirmant leur centralité saisonnière sur le marché des tests de maladies respiratoires. Les tests de cancer du poumon, cependant, sont en passe d'atteindre un TCAC de 6,63 % jusqu'en 2031 grâce à l'élargissement de l'éligibilité au scanner à faible dose et aux panels de biopsie liquide approuvés par la FDA qui capturent des mutations exploitables à partir d'une seule prise de sang. Ces tests liquides, lorsqu'ils sont associés à un suivi par imagerie, élèvent la part de marché des tests de maladies respiratoires des kits orientés oncologie à des niveaux jamais atteints auparavant.

La tuberculose reste pilotée par les programmes, avec 2 400 machines GeneXpert supplémentaires en Inde augmentant la capacité de test quotidienne de plus de 30 %. Les diagnostics de l'asthme et de la BPCO affichent une croissance stable à un chiffre moyen, étroitement liée au remboursement des soins chroniques. La concurrence par les prix dans les formats d'antigènes rapides continue de rogner les marges ; cependant, les fabricants qui pivotent vers des rapports semi-quantitatifs de charge virale se taillent des niches premium.

Par utilisateur final : les hôpitaux maintiennent leur part, les soins à domicile gagnent en dynamisme

Les hôpitaux et cliniques représentaient 45,72 % de la taille du marché des tests de maladies respiratoires en 2025, grâce à la puissance des laboratoires de haute complexité et des plateaux d'imagerie. Néanmoins, les environnements de soins à domicile affichent la progression la plus marquée, avec un TCAC de 5,18 %, portée par la connectivité des appareils, les incitations des payeurs et le confort des consommateurs avec la télésanté. Les dispositifs de surveillance à distance des patients s'intègrent sans effort dans les dossiers de santé électroniques, garantissant la conformité aux exigences de remboursement et générant des flux de revenus par abonnement qui survivent à l'amortissement du matériel.

Les laboratoires de diagnostic indépendants restent le deuxième groupe le plus important, utilisant l'automatisation pour réduire les coûts de main-d'œuvre par échantillon face aux réductions de remboursement. Les cliniques de détail et les centres de santé des employeurs, bien que fragmentés, constituent des passerelles importantes pour les tests antigéniques et les tests PCR portables, consolidant des modèles de distribution multicanaux qui sous-tendent la résilience à long terme du marché des tests de maladies respiratoires.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a représenté 43,08 % des revenus mondiaux en 2025, soutenue par une forte pénétration de l'assurance, une codification Medicare généreuse et une vague d'approbations de la FDA qui a accordé le statut de dispositif révolutionnaire à sept plateformes respiratoires en deux ans. Bien que les réductions de remboursement tempèrent les marges moléculaires, les avantages en termes de délai de mise sur le marché maintiennent les pipelines d'innovation dynamiques. Les hôpitaux déploient de plus en plus des analyseurs PCR rapides aux postes de triage des services d'urgence, réduisant la surconsommation d'antibiotiques et renforçant la demande de cartouches syndromiques.

L'Europe contribue à une part mature mais favorable à l'innovation du marché des tests de maladies respiratoires, naviguant dans les turbulences de conformité au RDIIV pour restaurer l'étendue des produits. Les programmes pilotes de dépistage du cancer du poumon en Allemagne et au Royaume-Uni passent à l'échelle nationale d'ici 2028, promettant des volumes stables de scanners et de biomarqueurs. À l'inverse, les payeurs nationaux de santé imposent des plafonds de volume sur les PCR à haute complexité, poussant les laboratoires vers une utilisation des tests pilotée par algorithme qui maximise l'utilité clinique.

L'Asie-Pacifique affiche le TCAC le plus rapide de 7,27 %, devant dépasser l'Europe en valeur absolue d'ici 2030. Le programme Ayushman Bharat de l'Inde rembourse désormais les tests moléculaires de tuberculose et la spirométrie, apportant les diagnostics dans les villes de troisième rang. L'Administration nationale de la sécurité des soins de santé de Chine a augmenté les taux de remboursement des panels syndromiques de 15 % en 2025, débloquant les budgets des hôpitaux provinciaux. Les mandats parallèles sur la pollution atmosphérique augmentent les volumes de dépistage de la BPCO, gonflant le sous-ensemble des tests mécaniques du marché des tests de maladies respiratoires.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent plus modestes mais riches en opportunités. Les membres du Conseil de coopération du Golfe financent des hôpitaux tertiaires phares dotés de laboratoires moléculaires sur site, tandis que le marché des assureurs privés au ����é������ alimente l'expansion des cliniques de détail approvisionnées en tests antigéniques rapides. Les deux régions importent la majeure partie de leurs kits, offrant des économies d'échelle aux fabricants d'équipements d'origine mondiale qui établissent des nœuds d'assemblage régionaux.

Paysage concurrentiel

La structure du marché est modérément concentrée. Le diagnostic moléculaire est oligopolistique en raison des obstacles élevés en capital et des écosystèmes de cartouches propriétaires, tandis que les segments mécaniques et de point de soins présentent des barrières à l'entrée plus faibles, favorisant une concurrence dynamique des challengers. Les tendances à l'intégration verticale voient les acteurs établis acquérir des startups d'analyse pour intégrer des couches d'intelligence artificielle qui augmentent les coûts de changement et les rendements récurrents sur le marché des tests de maladies respiratoires.

La différenciation technologique constitue la principale offensive. Le PCR cobas Liat de Roche en 20 minutes a conquis une part premium dans les soins urgents, tandis que le panel Allplex à 24 analytes de Seegene a réduit les coûts de réactifs par pathogène de 40 %, remportant des appels d'offres dans les hôpitaux publics sensibles aux prix. Des perturbateurs émergents comme Visby Medical poursuivent des cartouches PCR à usage unique adaptées aux flux de travail de télésanté, révolutionnant potentiellement l'économie des tests moléculaires à domicile. Les cadres réglementaires évoluent également ; le projet de directive de la FDA de 2025 sur les logiciels augmentés par intelligence artificielle accélère les voies d'homologation, comprimant les cycles de développement et catalysant des courses aux fonctionnalités algorithmiques qui redéfinissent la capture de valeur sur le marché des tests de maladies respiratoires.

Les mouvements stratégiques de 2025-2026 soulignent les paris géographiques et la stratification SaaS. L'acquisition par Abbott du portefeuille respiratoire de Cepheid pour 160 millions USD élargit son empreinte en tuberculose dans les économies à forte charge, tandis que le panel Atellica VTLi de Siemens renforce les stratégies de consolidation de laboratoires centrées sur les intergiciels. L'usine de Bangalore de Thermo Fisher à 120 millions USD localise la fabrication de cartouches, réduisant les délais et les droits d'importation pour attaquer les points de prix des marchés émergents. Collectivement, ces manœuvres indiquent une course aux armements pour sécuriser les rentes de réactifs, la fidélisation analytique et le leadership en matière de coûts régionaux.

Leaders du secteur des tests de maladies respiratoires

Abbott Laboratories

Siemens Healthineers AG

Thermo Fisher Scientific Inc.

Qiagen N.V.

Becton Dickinson & Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Roche a introduit le test PCR cobas Respiratory flex à 12 cibles, améliorant la couverture complète des agents pathogènes dans un flux de travail unique.

- Mai 2024 : Vyaire Medical a finalisé la vente de son activité de diagnostic respiratoire à Trudell Medical, assurant la continuité de la gamme de produits pendant que Vyaire se restructure dans le cadre du chapitre 11.

Périmètre du rapport mondial sur le marché des tests de maladies respiratoires

Selon le périmètre du rapport, les tests de maladies respiratoires sont utilisés pour diagnostiquer les affections respiratoires chez un individu. Parmi les maladies respiratoires figurent la bronchopneumopathie chronique obstructive, l'asthme et des infections telles que la pneumonie bactérienne et le virus respiratoire entérovirus.

Le rapport sur le marché des tests de maladies respiratoires est segmenté par type de test (tests d'imagerie, tests de diagnostic moléculaire, tests mécaniques, tests gaz du sang et électrolytes), maladie (asthme et BPCO, tuberculose, cancer du poumon, grippe et VRS, autres infections respiratoires), utilisateur final (hôpitaux et cliniques, laboratoires de diagnostic, environnements de soins à domicile, autres utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Tests d'imagerie |

| Tests de diagnostic moléculaire |

| Tests mécaniques (EFR/Spirométrie) |

| Tests gaz du sang et électrolytes |

| Asthme et BPCO |

| Tuberculose |

| Cancer du poumon |

| Grippe et VRS |

| Autres infections respiratoires |

| Hôpitaux et cliniques |

| Laboratoires de diagnostic |

| Environnements de soins à domicile |

| Autres utilisateurs finaux |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de test | Tests d'imagerie | |

| Tests de diagnostic moléculaire | ||

| Tests mécaniques (EFR/Spirométrie) | ||

| Tests gaz du sang et électrolytes | ||

| Par maladie | Asthme et BPCO | |

| Tuberculose | ||

| Cancer du poumon | ||

| Grippe et VRS | ||

| Autres infections respiratoires | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Laboratoires de diagnostic | ||

| Environnements de soins à domicile | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des tests de maladies respiratoires d'ici 2031 ?

Le marché des tests de maladies respiratoires devrait atteindre 7,48 milliards USD d'ici 2031, avec un TCAC de 3,69 % sur la période 2026-2031.

Quel type de test génère actuellement les revenus les plus élevés ?

Les plateformes de diagnostic moléculaire représentent 48,82 % des revenus de 2025, ce qui en fait le principal contributeur.

Quel segment devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les diagnostics du cancer du poumon devraient progresser à un TCAC de 6,63 %, le plus rapide parmi les segments de maladies.

Pourquoi l'Asie-Pacifique est-elle le marché régional le plus dynamique ?

Les réglementations sur la qualité de l'air, les programmes de lutte contre la tuberculose et l'élargissement de la couverture d'assurance propulsent l'Asie-Pacifique vers un TCAC de 7,27 % jusqu'en 2031.

Comment les environnements de soins à domicile affectent-ils la demande ?

Le remboursement de la surveillance à distance et les appareils connectés génèrent un TCAC de 5,18 % pour les diagnostics de soins à domicile, déplaçant progressivement les parts des laboratoires hospitaliers.

Dernière mise à jour de la page le: