Taille et part du marché des grains de café vert

Analyse du marché des grains de café vert par ���ϲ�����

La taille du marché des grains de café vert était évaluée à 34,2 milliards USD en 2025 et devrait progresser de 36,1 milliards USD en 2026 pour atteindre 47,29 milliards USD d'ici 2031, à un TCAC de 5,55 % au cours de la période de prévision (2026-2031). La dynamique soutenue des prix des grains de café vert, qui ont progressé de 63,98 % au cours des 12 derniers mois, signale une demande durable, même alors que les chaînes d'approvisionnement absorbent les chocs climatiques et les nouveaux droits de douane. Le prix au comptant des grains de café vert au ����é������ a bondi à R$ 1 490,14 par sac de 60 kilogrammes (298,0 USD) en 2024, une hausse de 80 % qui a poussé les importateurs à anticiper leurs achats et à diversifier leurs approvisionnements. Les investissements parallèles dans la traçabilité par chaîne de blocs couvrent désormais 42 000 producteurs de grains de café vert au Honduras, en Inde et au Kenya, remodelant la façon dont les primes de qualité parviennent aux pays d'origine et réduisant les coûts de vérification pour les acheteurs. Les engagements des entreprises en matière de neutralité carbone accélèrent l'approvisionnement durable, Starbucks déployant 6 000 magasins plus écologiques tandis que Nestlé dépasse les 30 % de couverture en agriculture régénérative, en avance sur son propre objectif 2025.

Principaux enseignements du rapport

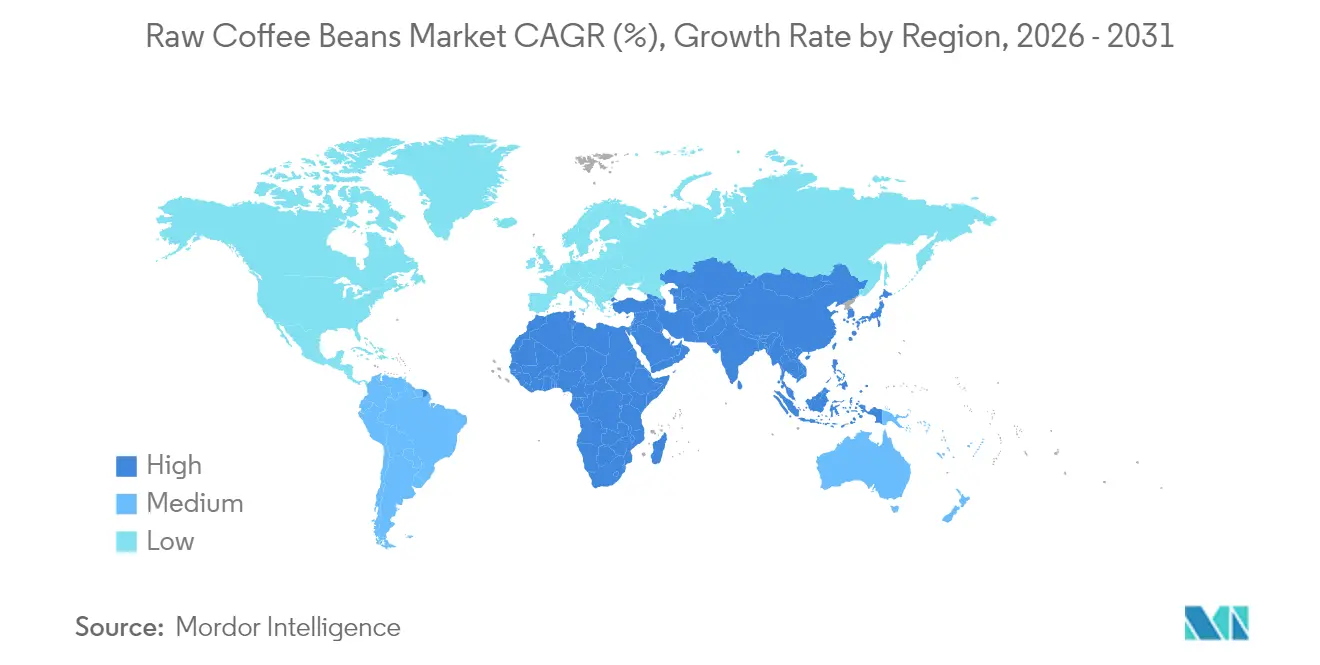

- Par géographie de production, l'Amérique du Sud détenait une part de 43,18 % du marché des grains de café vert en 2025, tandis que l'Asie-Pacifique progresse au TCAC le plus rapide, soit 6,95 %, jusqu'en 2031.

- Par géographie de consommation, l'Europe représentait 32,75 % de la demande en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 6,26 % jusqu'en 2031.

- Par géographie d'exportation, l'Amérique du Sud représentait 54,32 % des flux mondiaux en 2025 ; l'Asie-Pacifique affiche les perspectives de TCAC les plus élevées, soit 7,45 %, jusqu'en 2031.

- Par géographie d'importation, l'Europe était en tête avec 35,84 % des volumes entrants en 2025, mais l'Asie-Pacifique connaît la croissance la plus rapide, avec un TCAC de 6,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des grains de café vert

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de la culture du café de spécialité dans les marchés émergents | +1.5% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Hausse des primes de certification pour les grains durables | +1.2% | Mondial, premiers gains en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Croissance de la demande dans la fabrication de café prêt à boire | +0.8% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Les plateformes de négoce au comptant numériques améliorent la transparence des prix | +0.7% | Mondial | Moyen terme (2 à 4 ans) |

| Engagements d'approvisionnement net zéro des entreprises | +0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Avancées en R&D sur les variétés résistantes au climat | +0.5% | Amérique du Sud et Afrique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Expansion de la culture du café de spécialité dans les marchés émergents

La Chine accueille désormais plus de cafés que les É�ٲ��ٲ�-���Ծ���, ouvrant une base adressable premium de 1,4 milliard de consommateurs. Les acheteurs asiatiques privilégient les préparations à origine unique et artisanales qui se négocient avec des primes de 15 à 30 % par rapport aux grades de commodité. L'Arabie saoudite est en tête de la croissance mondiale, le nombre d'établissements dans la région Moyen-Orient et Afrique du Nord ayant bondi de 11 % en 2024, pour atteindre 11 163 unités. L'adoption du café de spécialité en Asie-Pacifique devrait croître de 15,3 % par an jusqu'en 2030, dépassant largement les formats de café instantané. En conséquence, les torréfacteurs contournent les circuits traditionnels en concluant des accords de commerce direct, renvoyant des marges plus élevées aux producteurs disposés à respecter les spécifications de traçabilité et de durabilité.

Hausse des primes de certification pour les grains durables

La certification Fair Trade offre une prime moyenne de 0,20 USD par livre, tandis que l'agriculture biologique ajoute 0,30 à 0,50 USD, améliorant sensiblement le revenu à la ferme[1]Source : « Analyse des primes de certification du café », Fair Trade USA, fairtrade.org. L'approvisionnement régénératif de Nestlé couvre déjà 30 % des matières premières stratégiques avant le calendrier prévu, élargissant la demande de lots certifiés. Le Règlement européen sur la déforestation amplifie cette dynamique en exigeant une preuve de cartographie forestière de niveau audit, lacune que le Service de traçabilité des matières premières d'Intercontinental Exchange (ICE) comble désormais avec des données géospatiales. Des projets pilotes de chaîne de blocs au Honduras, en Inde et au Kenya montrent comment les certificats numériques réduisent les coûts de vérification et accélèrent le versement des primes. La hausse des coûts de conformité pour les volumes non certifiés élargit donc les différentiels de prix et ancre la demande de grains certifiés dans les circuits européens.

Croissance de la demande dans la fabrication de café prêt à boire

Le segment du café prêt à boire en Amérique du Nord devrait atteindre 128,10 milliards USD en 2025, propulsant la demande d'extraits liquides nécessitant des grains à faible acidité qui se négocient 10 à 15 % au-dessus des grades standard[2]Source : Association nationale du café, « Page d'accueil de la National Coffee Association USA », Association nationale du café, ncausa.org. L'avancée de Nestlé en matière de lyophilisation améliore la solubilité du café froid, prolongeant la durée de conservation des produits. La demande en Asie-Pacifique est portée par une urbanisation rapide et une culture de la commodité qui favorise les formats portables. L'innovation en matière de transformation monétise désormais les déchets de café ; ofi commercialise la poudre de cascara tandis que PectCof extrait des émulsifiants Dutch Gum, créant des flux de revenus parallèles qui renforcent l'économie globale des grains.

Les plateformes de négoce au comptant numériques améliorent la transparence des prix

Des plateformes de chaîne de blocs telles que GrainChain offrent à 12 000 agriculteurs honduriens une visibilité directe sur le marché, effaçant 15 à 20 % des marges des intermédiaires. Trade In Space relie les producteurs et les torréfacteurs via des contrats intelligents négociés par satellite, éliminant les frais de bourse. Le Conseil du café de l'Inde soutient 30 000 producteurs sur son registre, standardisant le classement et la tarification[3]Source : Conseil du café de l'Inde, « Page d'accueil du Conseil du café de l'Inde », Conseil du café de l'Inde, indiacoffee.org. Ces outils réduisent les coûts de couverture lors des fluctuations de prix et tokenisent les données de qualité en actifs négociables, générant de nouveaux flux de revenus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité climatique croissante dans les principaux pays d'origine | –0.9% | Amérique du Sud et Afrique | Court terme (≤ 2 ans) |

| Concurrence croissante des boissons caféinées alternatives | –0.6% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| L'instabilité des prix dissuade les investissements agricoles à long terme | –0.7% | Régions à prédominance de petits exploitants dans le monde | Moyen terme (2 à 4 ans) |

| Le durcissement des réglementations européennes sur la déforestation alourdit les coûts de conformité | –0.5% | Mondial, commerce à destination de l'UE | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Volatilité climatique croissante dans les principaux pays d'origine

Le gel et la sécheresse survenus au ����é������ en 2024 ont propulsé les prix des grains de café aux niveaux les plus élevés depuis des décennies. Le robusta du Vietnam a également atteint des sommets inégalés depuis un demi-siècle en raison d'une sécheresse sévère. Des événements extrêmes de plus en plus fréquents, documentés par l'Organisation internationale du café, ont réduit les rendements jusqu'à 50 % en Amérique centrale[4]Source : Organisation internationale du café, « Page d'accueil de l'Organisation internationale du café », Organisation internationale du café, ico.org. Les producteurs doivent replanter des variétés résistantes et déplacer leurs exploitations vers des altitudes plus élevées, ce qui immobilise du capital pendant jusqu'à sept ans avant les premières récoltes. Les prêteurs intègrent désormais le risque climatique dans leurs lignes de fonds de roulement, augmentant les coûts pour les petits exploitants et accélérant la consolidation.

Concurrence croissante des boissons caféinées alternatives

Des startups soutenues par des fonds de capital-risque, comme Atomo et Voyage Foods, reproduisent les arômes du café sans grains, signalant une perturbation potentielle si l'économie d'échelle s'améliore. Les boissons énergisantes fonctionnelles continuent d'éroder des parts de marché dans les circuits de commodité, aidées par la stabilité des coûts des intrants issus de la caféine synthétique. Des innovations régionales comme le Milaf Cola à base de dattes d'Arabie saoudite répondent aux goûts locaux et déplacent les occasions d'achat du café chaud vers les boissons fonctionnelles réfrigérées. Des prototypes de café cultivé en cellule soulignent le risque de substitution à long terme, bien que la commercialisation reste lointaine.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse géographique

L'Amérique du Sud demeure le bastion de la production avec 43,18 % de la part de marché des grains de café vert en 2025 et un TCAC projeté de 4,08 % jusqu'en 2031. Le volume massif des exportations brésiliennes témoigne de ports en eaux profondes, de liaisons ferroviaires et d'un écosystème sophistiqué de couverture à terme qui protège les producteurs des fluctuations monétaires. La Colombie exploite sa réputation d'arabica doux pour en extraire des primes qui compensent des volumes de récolte plus faibles. À l'échelle du continent, les nouveaux droits de douane américains contraignent les fournisseurs à réorienter une partie de leurs flux vers l'Asie et le Moyen-Orient, lissant la volatilité des revenus. L'instabilité climatique plane toujours, incitant à l'adoption généralisée de technologies d'irrigation et de contrôle du gel dans le Minas Gerais et l'Espírito Santo.

L'Asie-Pacifique se distingue par sa dynamique. L'expansion de la production à 6,95 % et la croissance de la consommation à 6,26 % reflètent l'évolution du Vietnam, du robusta en vrac vers des offres de plus en plus différenciées. Les subventions gouvernementales favorisent l'agriculture de précision, tandis que les investisseurs privés financent des usines de traitement à sec et des trieuses optiques qui améliorent les scores de tasse et les prix de vente. L'���Ի�Dz�é������ rajeunit ses anciennes plantations et teste l'arabica aux altitudes plus élevées du Sulawesi. La culture intérieure du café en Chine, bien que modeste, nourrit un récit de la ferme à la tasse qui séduit les consommateurs urbains. La demande régionale assure un approvisionnement stable, protégeant les producteurs des chocs monétaires et des récessions occidentales.

L'Europe demeure l'ancre de la demande avec une part significative en 2024, affichant un TCAC modeste jusqu'en 2030. Des consommateurs matures mais en quête de produits premium paient davantage pour des grains issus d'un approvisionnement éthique et à faible empreinte carbone. Les importateurs intensifient la vérification par satellite et la documentation par chaîne de blocs pour se conformer aux règles sur la déforestation qui entrent en vigueur d'ici la fin 2025. L'Allemagne et l'Italie affinent leurs techniques de torréfaction pour des profils de saveurs plus légers, appréciés par les jeunes consommateurs. Le durcissement des critères de durabilité dans la région incite les pays d'origine à adopter des schémas de certification et la traçabilité numérique plus tôt que les retardataires, remodelant en définitive les flux commerciaux mondiaux vers des approvisionnements vérifiables.

Développements récents dans le secteur

- Août 2025 : Les É�ٲ��ٲ�-���Ծ��� ont imposé des droits de douane de 50 % sur le café brésilien et de 40 % sur les grains colombiens et vietnamiens, incitant les importateurs à accélérer leurs expéditions et à réévaluer leurs stratégies d'approvisionnement.

- Août 2024 : ICE a lancé son Service de traçabilité des matières premières avec Space Intelligence, fournissant une cartographie forestière géospatiale pour les chaînes d'approvisionnement en café, en amont des règles européennes sur la déforestation.

- Novembre 2023 : Saudi Coffee Company, filiale du Fonds d'investissement public, a ouvert sa première ferme modèle à Jazan. Le site d'un million de mètres carrés fait office de laboratoire vivant pour la culture durable du Coffea arabica. D'ici 2030, le projet prévoit de planter cinq millions d'arbres et de porter la production annuelle du Royaume de 300 tonnes à 2 500 tonnes. Le programme soutient la Vision saoudienne 2030 tout en respectant les meilleures pratiques agricoles mondiales.

Périmètre du rapport sur le marché mondial des grains de café vert

Les grains de café vert sont les graines du caféier, qui sont torréfiées et transformées pour produire des poudres de café, des granulés et d'autres formes de boissons. Le marché des grains de café vert est segmenté par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport propose une analyse détaillée de la production (volume), de la consommation (valeur et volume), des importations (valeur et volume), des exportations (valeur et volume) et des tendances de prix du marché. Le rapport présente la taille du marché et les prévisions en termes de valeur (USD) et de volume (tonnes métriques) pour tous les segments susmentionnés.

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Mexique | |

| Amérique du Sud | ����é������ |

| Colombie | |

| ����dz� | |

| Europe | Allemagne |

| Italie | |

| Suisse | |

| Asie-Pacifique | Vietnam |

| ���Ի�Dz�é������ | |

| Inde | |

| Chine | |

| Moyen-Orient | Turquie |

| Arabie saoudite | |

| Afrique | É�ٳDZ辱�� |

| Ouganda |

| Par géographie (Analyse de la production (volume), Analyse de la consommation (volume et valeur), Analyse des importations (volume et valeur), Analyse des exportations (volume et valeur) et Analyse des tendances de prix) | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Colombie | ||

| ����dz� | ||

| Europe | Allemagne | |

| Italie | ||

| Suisse | ||

| Asie-Pacifique | Vietnam | |

| ���Ի�Dz�é������ | ||

| Inde | ||

| Chine | ||

| Moyen-Orient | Turquie | |

| Arabie saoudite | ||

| Afrique | É�ٳDZ辱�� | |

| Ouganda | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale projetée du marché des grains de café vert en 2031 ?

Le marché des grains de café vert devrait atteindre 47,29 milliards USD d'ici 2031.

À quel rythme la production mondiale de café progresse-t-elle dans la région Asie-Pacifique ?

La production en Asie-Pacifique devrait augmenter à un TCAC de 6,95 % jusqu'en 2031, portée principalement par le Vietnam et l'���Ի�Dz�é������.

Comment le Règlement européen sur la déforestation affectera-t-il les fournisseurs ?

Les exportateurs à destination de l'Europe devront fournir des données de géolocalisation et une preuve de cartographie forestière, ce qui augmentera les coûts de conformité mais permettra de débloquer des primes pour les grains vérifiés.

Quelle entreprise dirige actuellement le volume mondial des échanges de grains de café vert ?

Neumann Kaffee Gruppe est en tête avec une part de 13,4 % du volume mondial des échanges.

Quel est l'impact des droits de douane américains sur le café brésilien ?

Le droit de 50 % oblige les importateurs à anticiper leurs achats et à diversifier leurs approvisionnements, pouvant ainsi modifier à long terme les flux commerciaux au détriment du ����é������.

Dernière mise à jour de la page le: