Taille et part du marché MNO des télécommunications au Qatar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 7.12 Milliards de dollars |

| Taille du Marché (2026) | 7.32 Milliards de dollars |

| Taille du Marché (2031) | 8.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.80% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché MNO des télécommunications au Qatar par ���ϲ�����

La taille du marché MNO des télécommunications au Qatar devrait passer de 7,12 milliards USD en 2025 à 7,32 milliards USD en 2026 et devrait atteindre 8,4 milliards USD d'ici 2031, avec un TCAC de 2,8 % sur la période 2026-2031. En termes de volume d'abonnés, le marché devrait passer de 4,65 millions d'unités en 2025 à 5,14 millions d'unités d'ici 2030, avec un TCAC inférieur à 2,02 % au cours de la période de prévision (2025-2030). Ce rythme de croissance illustre la transition du marché, qui passe d'une dynamique de construction de réseau à une orientation vers la monétisation des services, tandis qu'une couverture fibre universelle de 99 % et une disponibilité 5G de 96 % continuent de soutenir l'adoption des données premium. L'Autorité de régulation des communications prévoit d'arrêter la 3G d'ici décembre 2025, libérant ainsi du spectre en bande basse que les opérateurs redéploieront pour des couches LTE et 5G plus efficaces en termes de capacité, améliorant ainsi l'expérience utilisateur et augmentant l'ARPU des données mobiles. Une pénétration mobile proche de 170 % limite les nouvelles acquisitions d'abonnés, de sorte que les opérateurs privilégient les forfaits de données à plusieurs niveaux, les services gérés pour les entreprises et les projets de réseaux privés afin d'augmenter le revenu par ligne. Les programmes gouvernementaux d'infrastructure intelligente, notamment la ville intelligente de Lusail et la réutilisation des stades post-Coupe du Monde, orientent la demande vers la connectivité IoT, les liaisons cloud et les nœuds de calcul en périphérie qui élargissent les dépenses adressables pour les deux opérateurs en place.

Principaux enseignements du rapport

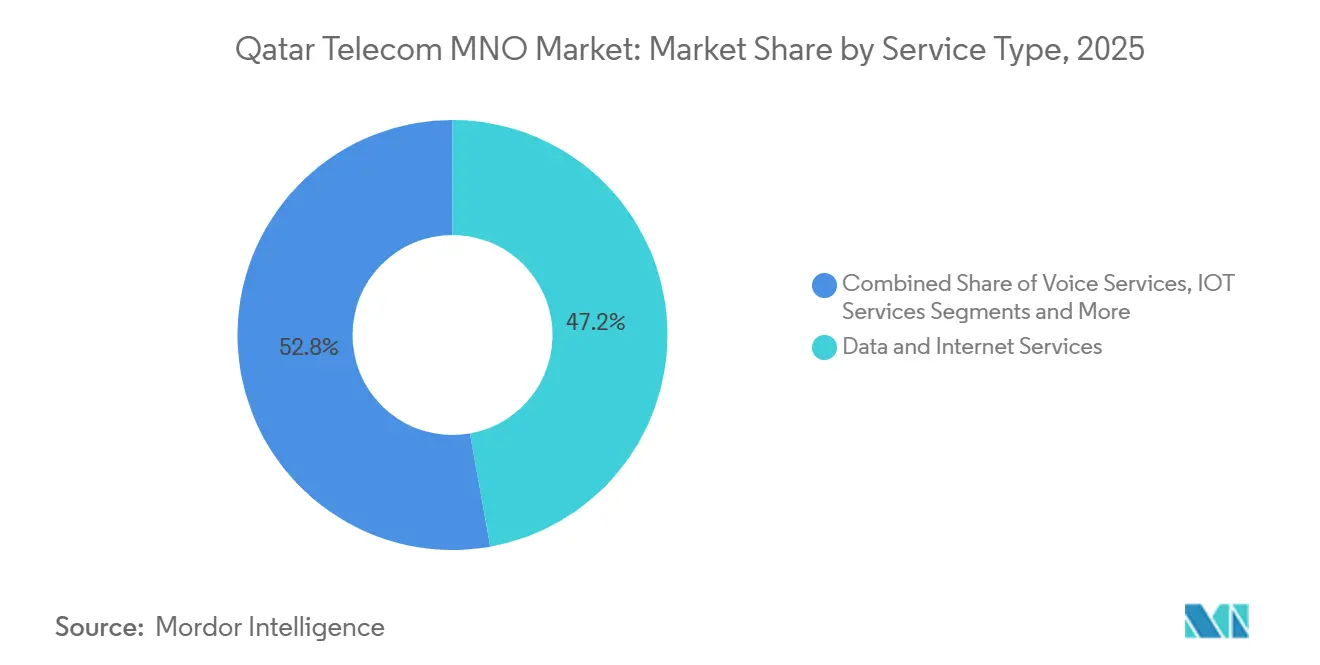

- Par type de service, les services de données ont capté 47,20 % de la part des revenus en 2025, progressant à un TCAC de 3,00 % jusqu'en 2031.

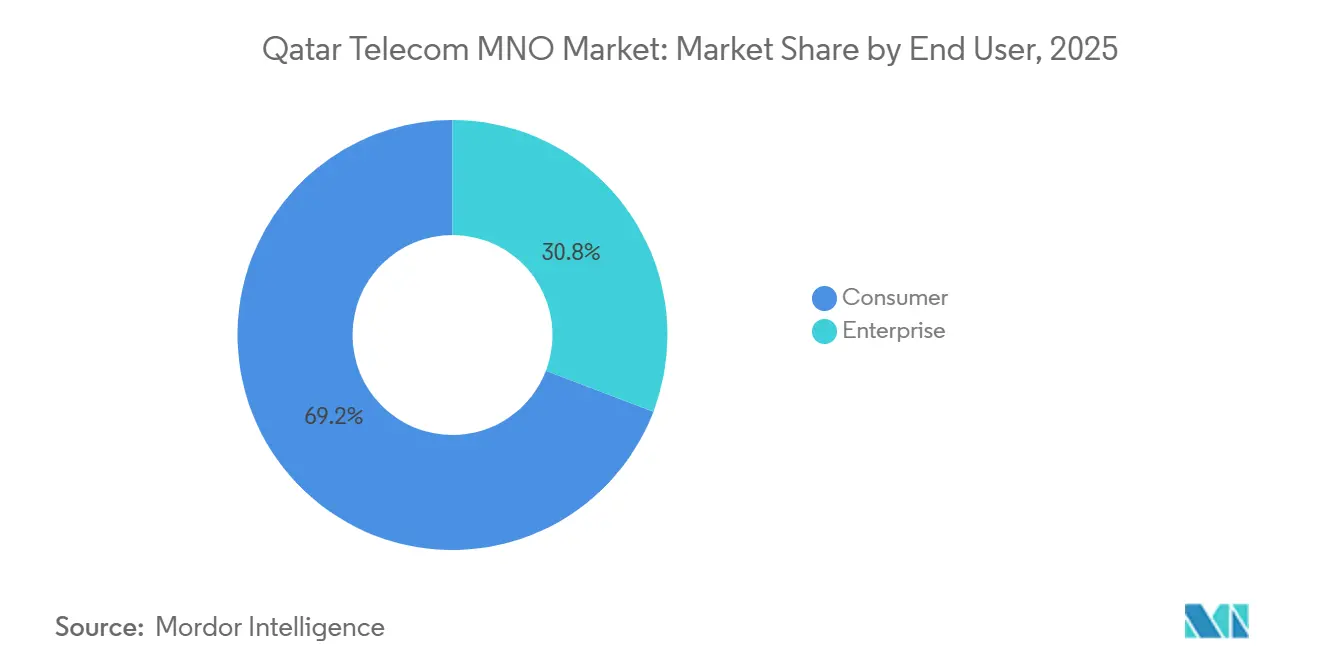

- Par utilisateur final, le segment entreprises détenait 30,80 % du total des revenus 2025 et affiche le TCAC le plus élevé à 3,18 %, contre 2,68 % pour les consommateurs.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché MNO des télécommunications au Qatar

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La couverture 5G à l'échelle de la population stimule l'ARPU des données mobiles | +1.2% | Doha, Lusail, Al Wakrah | Moyen terme (2-4 ans) |

| L'Agenda numérique national 2030 vise la fibre universelle | +0.8% | À l'échelle nationale, plus forte dans les centres urbains | Long terme (≥ 4 ans) |

| La réutilisation des stades intelligents post-Coupe du Monde stimule la demande IoT | +0.4% | Quartiers des stades à Doha, Al Rayyan, Al Wakrah | Court terme (≤ 2 ans) |

| Les méga-projets hyperconnectés stimulent les dépenses de données des entreprises | +0.6% | Ville intelligente de Lusail, expansion du port Hamad | Moyen terme (2-4 ans) |

| L'arrêt de la 3G réaffecte le spectre en bande basse au LTE/5G | +0.3% | National | Court terme (≤ 2 ans) |

| La liaison de retour par satellite étend la couverture rurale et maritime | +0.2% | Zones maritimes occidentales et septentrionales | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

La couverture 5G à l'échelle de la population stimule l'ARPU des données mobiles

D'ici 2024, les opérateurs ont atteint une couverture 5G de 96 % de la population, permettant des offres de données illimitées premium et des offres de découpage réseau qui élèvent les niveaux d'ARPU mixte au-dessus des forfaits 4G hérités. Ooredoo a déployé la médiation Ericsson pour prendre en charge la tarification dynamique et la facturation à l'usage, tandis que Vodafone s'est associé à Nokia pour remplacer tous les sites 4G par des équipements prêts pour la 5G. Les tests de vitesse montrent des débits descendants médians en 5G dépassant 300 Mbps, ce qui prend en charge le streaming UHD, le cloud gaming et les VPN d'entreprise. Ces attributs de service justifient des grilles tarifaires allant jusqu'à 550 QR par mois pour les forfaits haut de gamme. La dynamique de monétisation se poursuit avec la mise en service de réseaux 5G privés pour les opérateurs logistiques et les sites pétroliers et gaziers, consolidant le haut débit mobile comme principal levier de croissance. [1]Ericsson, "Réseaux résilients pour les grands événements avec Ooredoo Qatar," ericsson.com

L'Agenda numérique national 2030 vise la fibre universelle

L'Agenda numérique s'engage à numériser 90 % des services publics de bout en bout, portant le taux de pénétration des abonnements fibre à 95 % des foyers d'ici 2025. Le Qatar National Broadband Network, soutenu par l'État, a investi 550 millions USD pour couvrir le pays en GPON, garantissant des vitesses symétriques minimales de 100 Mbps.[2]QNBN, "Qatar National Broadband Network," qnbn.qa Les essais Wi-Fi 7 réussis d'Ooredoo sur des passerelles fibre jusqu'à la chambre ont démontré des gains de débit quadruples, préparant la couche d'accès au streaming 8K et à la réalité virtuelle d'entreprise à faible latence.

La réutilisation des stades intelligents post-Coupe du Monde stimule la demande IoT

La Coupe du Monde FIFA 2022 a généré un réseau dense de petites cellules, dimensionné pour un trafic journalier moyen de 2 800 To en période de pointe, que les opérateurs réutilisent désormais pour l'IoT commercial et les réseaux privés. Les propriétaires de sites convertissent les stades en arènes polyvalentes, nécessitant des analyses de vidéosurveillance, des capteurs de flux de foule et du commerce sans espèces, qui reposent tous sur des tranches 5G URLLC. Les opérateurs regroupent le Wi-Fi géré, le calcul en périphérie et la cybersécurité dans des offres clés en main, générant un ARPU entreprise incrémental sans nécessiter de constructions coûteuses en terrain vierge. Les anneaux de fibre noire existants autour des enceintes des stades raccourcissent les cycles de déploiement pour les projets de quartiers intelligents adjacents.

Les méga-projets hyperconnectés stimulent les dépenses de données des entreprises

Le contrat de système d'exploitation IA de 60 millions USD de la ville intelligente de Lusail avec ST Engineering intègre les données de trafic, de services publics et de sécurité publique sur un cloud en périphérie unifié. Chaque sous-système nécessite des liaisons redondantes à faible latence, ce qui se traduit par des circuits multi-gigabits vendus sur des durées de cinq ans. L'expansion du port Hamad adopte la gestion de parc IoT et le contrôle automatisé des grues, nécessitant une connectivité déterministe et des installations de sortie locale pour l'analyse en temps réel. Ces méga-projets positionnent le Qatar comme un hub régional d'infrastructure numérique, attirant des locataires multinationaux qui signent des accords VPN d'entreprise et SD-WAN avec les deux opérateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Une pénétration mobile proche de 170 % plafonne la croissance des abonnés | -0.8% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Le fort taux de rotation des expatriés fausse la base d'abonnés | -0.4% | Doha, corridors industriels | Moyen terme (2-4 ans) |

| Les plafonds d'ARPU réglementaires limitent la flexibilité tarifaire | -0.3% | National | Long terme (≥ 4 ans) |

| L'exposition de la chaîne d'approvisionnement aux équipements RAN importés | -0.2% | National, accentué pour les nouveaux déploiements 5G | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Une pénétration mobile proche de 170 % plafonne la croissance des abonnés

Le nombre d'abonnés dépasse la taille de la population depuis 2016, atteignant une densité de SIM de 170 % en 2024, ce qui signifie que les ajouts organiques contribuent peu à la croissance du chiffre d'affaires. La possession de téléphones double SIM par les expatriés gonfle les chiffres globaux, masquant la stagnation du nombre d'utilisateurs uniques. Les opérateurs répondent par des offres groupées riches en fonctionnalités et des programmes de fidélité pour augmenter le revenu par compte, mais la surveillance réglementaire sur la transparence tarifaire limite les tactiques de vente incitative agressives. Les gains d'utilisation du réseau plutôt que l'expansion des abonnés orientent désormais les dossiers d'investissement.[3]Ooredoo Qatar, "Forfaits postpayés SIM Data 5G," ooredoo.qa

Le fort taux de rotation des expatriés fausse la base d'abonnés

Les expatriés représentent 85 % des résidents et se renouvellent à un taux moyen de 35 % par an au gré des cycles de construction. Les lignes postpayées liées aux visas de travail sont résiliées lorsque les travailleurs partent, créant des baisses de revenus abruptes et des pics dans les coûts de recyclage des SIM. Les règles de portabilité des numéros permettent le changement d'opérateur en quelques jours, de sorte que les opérateurs mènent des campagnes de fidélisation avec des périodes de grâce sur le financement des appareils et des clauses de sortie flexibles, des actions qui augmentent les coûts d'exploitation et diluent les améliorations de marge issues de la migration vers les canaux numériques.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de service : les services de données ancrent la transformation des revenus

Les services de données et Internet ont généré 47,20 % des revenus 2025 et devraient croître à un TCAC de 3,00 %, surpassant l'ensemble du marché MNO des télécommunications au Qatar de 20 points de base. Le segment bénéficie des améliorations de vitesse 5G, de la migration vers le cloud et de l'intensification du streaming vidéo, qui portent l'utilisation mensuelle moyenne des données par abonné à 28 Go. Les services vocaux représentent 17,65 % grâce à la substitution VoLTE qui atténue la courbe de déclin, tandis que les services de messagerie se contractent au profit des alternatives OTT. L'IoT et le M2M enregistrent la croissance la plus forte, progressant à un TCAC de 3,05 % sur une base de 5,85 %, avec la multiplication des déploiements de compteurs intelligents, de la télématique de flotte et des projets pilotes de e-santé. D'ici 2031, les services de données devraient dépasser 4,07 milliards USD, représentant 48,50 % de la taille du marché MNO des télécommunications au Qatar.

Les abonnés choisissant des forfaits de données mobiles illimitées paient 22 % de plus que ceux sur des forfaits plafonnés, soutenant un flux de trésorerie plus élevé disponible pour la densification du réseau. Les offres groupées de données fixes sur fibre sont de plus en plus vendues avec le Wi-Fi géré, la cybersécurité et des modules complémentaires de vidéo OTT, augmentant le revenu moyen par foyer. La catégorie émergente de l'Ethernet en gros sur fibre répond à la demande des nouveaux entrants dans les centres de données hyperscale cherchant des routages diversifiés vers l'Europe et l'Extrême-Orient via les systèmes sous-marins AAE-1 et SEA-ME-WE 5. Cela ajoute un trafic de liaison de retour à haute marge qui renforce davantage l'économie du segment.

Par utilisateur final : les entreprises surpassent les consommateurs

Les comptes entreprises ont représenté 30,80 % du chiffre d'affaires 2025 et devraient croître à un TCAC de 3,18 %, plus rapidement que le segment consommateurs, portant ainsi leur contribution vers un tiers du marché MNO des télécommunications au Qatar d'ici 2031. La croissance provient de la connectivité cloud, du SD-WAN et des installations de bâtiments intelligents entièrement gérées liées à des accords de niveau de service stricts. Les ministères gouvernementaux qui ancrent l'Agenda numérique signent des contrats de capacité pluriannuels qui garantissent des flux de trésorerie prévisibles. Les revenus des consommateurs progressent à un TCAC plus lent de 2,68 %, reflétant la concurrence tarifaire dans les niveaux de données illimitées et le ralentissement des recharges prépayées.

Les opérateurs vendent en complément la cybersécurité, la colocation et l'analyse sur les empreintes de connectivité existantes, portant l'ARPU entreprise à environ 2,1 fois l'ARPU consommateur en 2025. Le service d'hébergement sur pile Microsoft Azure de Vodafone et le partenariat Google Cloud d'Ooredoo illustrent comment les offres groupées élargissent la portée des contrats au-delà des simples tuyaux. Il en résulte un portefeuille de solutions plus large qui protège le marché MNO des télécommunications au Qatar des risques de banalisation de la voix et des SMS.

Analyse géographique

Doha détient la part prépondérante des revenus, portée par des clusters de population denses, les revenus des ménages les plus élevés et l'adoption précoce des niveaux 5G premium. Les initiatives de quartiers intelligents de la capitale, notamment Msheireb Downtown et Education City, créent une demande concentrée pour les nœuds en périphérie et les capteurs NB-IoT que les opérateurs monétisent avec des contrats entreprises à ARPU plus élevé. Lusail émerge comme la zone à la croissance la plus rapide, affichant un TCAC de 3,55 % grâce à l'automatisation de la ville intelligente et aux développements immobiliers haut de gamme qui spécifient la fibre gigabit comme service de base.

Al Rayyan tire parti de l'infrastructure de convergence des stades, désormais convertis en lieux événementiels à usage mixte, pour ancrer les réseaux d'affichage numérique et les plateformes d'analyse de lieux. Le corridor industriel côtier d'Al Wakrah bénéficie des projets d'expansion portuaire qui déploient la 5G privée pour l'automatisation des grues et la gestion de parc. Les zones rurales couvrant la péninsule nord et les zones maritimes occidentales s'appuient sur la liaison de retour par satellite et l'accès sans fil fixe pour combler le manque de fibre, ajoutant des abonnés supplémentaires sans tranchées extensives.

L'audit national du haut débit 2025 confirme que chaque municipalité bénéficie d'au moins 95 % de couverture fibre des foyers, positionnant la part de marché MNO des télécommunications au Qatar pour le haut débit fixe au-dessus de 45,80 % du total des revenus d'ici 2031. Les afflux saisonniers d'expatriés liés aux pics de construction gonflent temporairement les activations de SIM à Al Khor et Dukhan, soulignant pourquoi les opérateurs utilisent l'intégration numérique e-KYC agile pour traiter efficacement les comptes à cycle court.

Paysage concurrentiel

Le marché MNO des télécommunications au Qatar est un duopole étroitement réglementé. Ooredoo a tiré parti de son statut de premier entrant en 5G pour commercialiser des offres groupées à ARPU premium et du SD-WAN entreprise, mais a vu son chiffre d'affaires 2024 se contracter de 8,5 % sous l'effet de la pression concurrentielle sur l'ARPU consommateur. Vodafone a réduit l'écart de performance après son accord de modernisation du réseau national avec Nokia, augmentant les vitesses de téléchargement moyennes de 40 % d'une année sur l'autre. Les deux opérateurs en place se concentrent sur les secteurs verticaux entreprises — pétrole et gaz, banque, logistique — pour diversifier leurs revenus tandis que les tarifs consommateurs restent sous surveillance réglementaire.

Les mouvements stratégiques comprennent l'adoption par Ooredoo de la couche de médiation d'Ericsson pour des modèles de facturation pilotés par l'IA et le lancement par Vodafone d'une suite de sécurité cloud en partenariat avec Microsoft pour se différencier au-delà de la connectivité. Les alliances de gros sur les consortiums de câbles sous-marins garantissent une bande passante internationale rentable qui prend en charge les nœuds en périphérie des hyperscalers à Doha. Le nouvel entrant par satellite Starlink Qatar a obtenu une licence de service pour la couverture maritime, mais il est peu probable qu'il érode la base de revenus urbains principale compte tenu des règles spectrales qui favorisent les opérateurs terrestres en place.

La surveillance réglementaire porte sur la séparation comptable, l'interconnexion orientée coût et les critères de qualité de service, protégeant les intérêts des consommateurs tout en garantissant un retour équitable sur le capital investi dans les réseaux de nouvelle génération. La structure de duopole, associée à des barrières à l'entrée élevées, soutient le profil de génération de trésorerie du marché MNO des télécommunications au Qatar, mais laisse peu de place à la complaisance à mesure que les exigences des entreprises évoluent.

Leaders du secteur MNO des télécommunications au Qatar

Ooredoo Group

Vodafone Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : le Qatar a signé un accord de cinq ans avec Scale AI pour déployer plus de 50 applications d'IA dans les services publics.

- Février 2025 : Ooredoo a intégré la médiation Ericsson pour une monétisation flexible de la 5G.

- Janvier 2025 : ST Engineering a remporté un contrat de 60 millions USD pour construire la plateforme de ville intelligente IA de Lusail.

- Décembre 2024 : le ministère des Communications a sélectionné 25 start-ups pour l'accélérateur TASMU.

Périmètre du rapport sur le marché MNO des télécommunications au Qatar

Les télécommunications désignent l'échange d'informations sur de longues distances par des moyens électroniques, englobant tous les types de transmission vocale, de données et vidéo. Elles comprennent diverses technologies de transmission d'informations et infrastructures de communication, notamment les téléphones filaires, les appareils mobiles, les téléphones cellulaires, les communications par micro-ondes, la fibre optique, les satellites, la radiodiffusion et la télévision, ainsi qu'Internet.

Le rapport sur le marché MNO des télécommunications au Qatar est segmenté par type de service (services vocaux, services de données et Internet, services de messagerie, services IoT et M2M, services OTT et PayTV, et autres services), utilisateur final (entreprises, consommateurs). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (abonnés).

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (VAS, itinérance et services internationaux, services entreprises et de gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (VAS, itinérance et services internationaux, services entreprises et de gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des télécommunications au Qatar en 2026 et à quel rythme croît-il ?

Il s'établit à 7,32 milliards USD en 2026 et suit un TCAC de 2,8 % vers 2031, porté principalement par la monétisation des services de données et les contrats de transformation numérique des entreprises.

Quelle ligne de service contribue le plus aux revenus ?

Les services de données et Internet génèrent près de la moitié du chiffre d'affaires 2025 grâce à de larges empreintes 5G et fibre qui prennent en charge les applications à forte utilisation.

Pourquoi les entreprises croissent-elles plus vite que les consommateurs ?

L'Agenda numérique 2030 impose l'adoption du cloud et de l'IA dans les secteurs public et privé, conduisant les entreprises à signer des contrats pluriannuels à haute valeur ajoutée pour la connectivité et les services gérés.

Quel sera l'impact de l'arrêt de la 3G ?

Il libère du spectre en bande basse pour un LTE et une 5G plus rapides, améliorant la capacité et réduisant le coût par bit, ce qui devrait stimuler l'ARPU à moyen terme.

Dernière mise à jour de la page le: