Taille et part du marché de la construction résidentielle au Qatar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

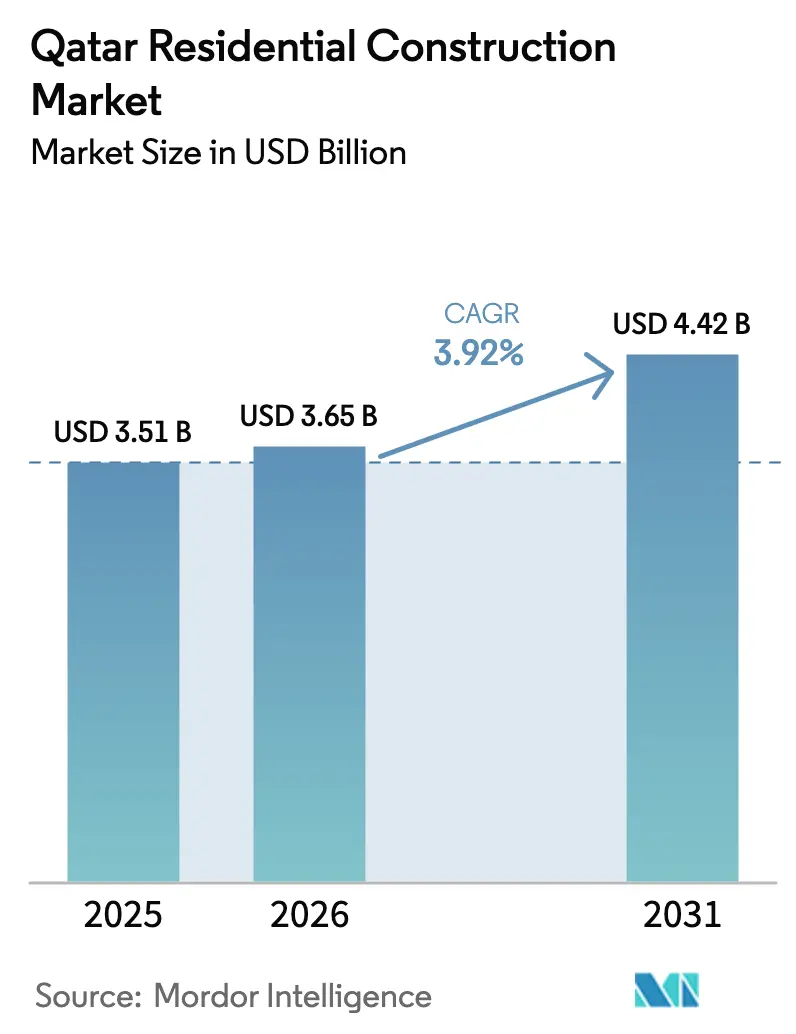

| Taille du marché de l'année de base (2025) | 3.51 Milliards de dollars |

| Taille du Marché (2026) | 3.65 Milliards de dollars |

| Taille du Marché (2031) | 4.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction résidentielle au Qatar par ���ϲ�����

La taille du marché de la construction résidentielle au Qatar devrait passer de 3,51 milliards USD en 2025 à 3,65 milliards USD en 2026 et est prévu d'atteindre 4,42 milliards USD d'ici 2031, soit un TCAC de 3,92 % sur la période 2026-2031. Cette trajectoire de croissance reflète un passage des mégaprojets liés à la FIFA vers une demande portée par la Troisième Stratégie nationale de développement et la Vision nationale du Qatar 2030. L'expansion démographique, les flux soutenus d'expatriés, les partenariats public-privé pour le logement abordable et l'accès croissant aux prêts hypothécaires viennent tous renforcer un pipeline de projets prévisible. Les promoteurs réorientent également leurs capitaux vers des unités prêtes pour les maisons intelligentes et des ensembles à usage mixte qui tirent parti de l'infrastructure héritée de la Coupe du Monde. L'adoption des technologies de construction s'accélère à mesure que les entrepreneurs font face à la hausse des coûts de main-d'œuvre et à des règles de nationalisation plus strictes, tandis que la demande s'étend progressivement au-delà de Doha vers Al Khor et Al Rayyan.

Principaux enseignements du rapport

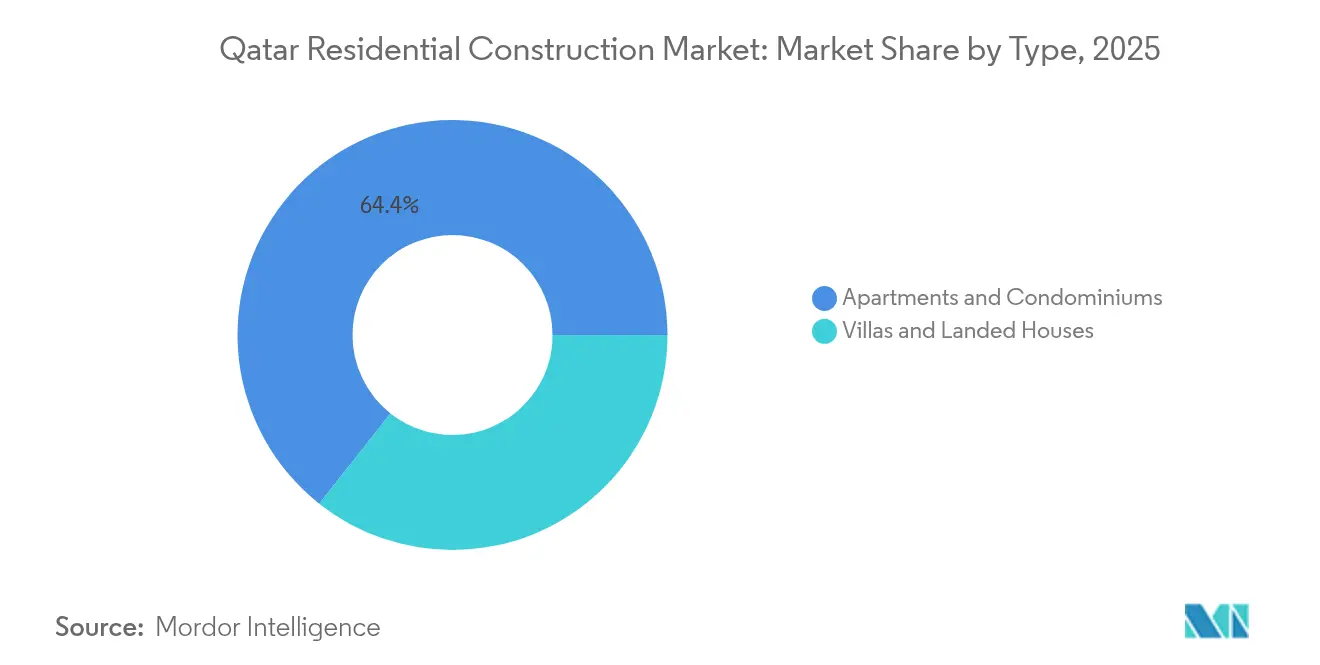

- Par type, les appartements et copropriétés ont dominé avec 64,35 % de la part de marché de la construction résidentielle au Qatar en 2025, tandis que les villas et maisons individuelles devraient croître à un TCAC de 4,25 % d'ici 2031.

- Par type de construction, la nouvelle construction représentait 77,32 % de la taille du marché de la construction résidentielle au Qatar en 2025, tandis que les activités de rénovation affichent le rythme le plus rapide à 4,16 % d'ici 2031.

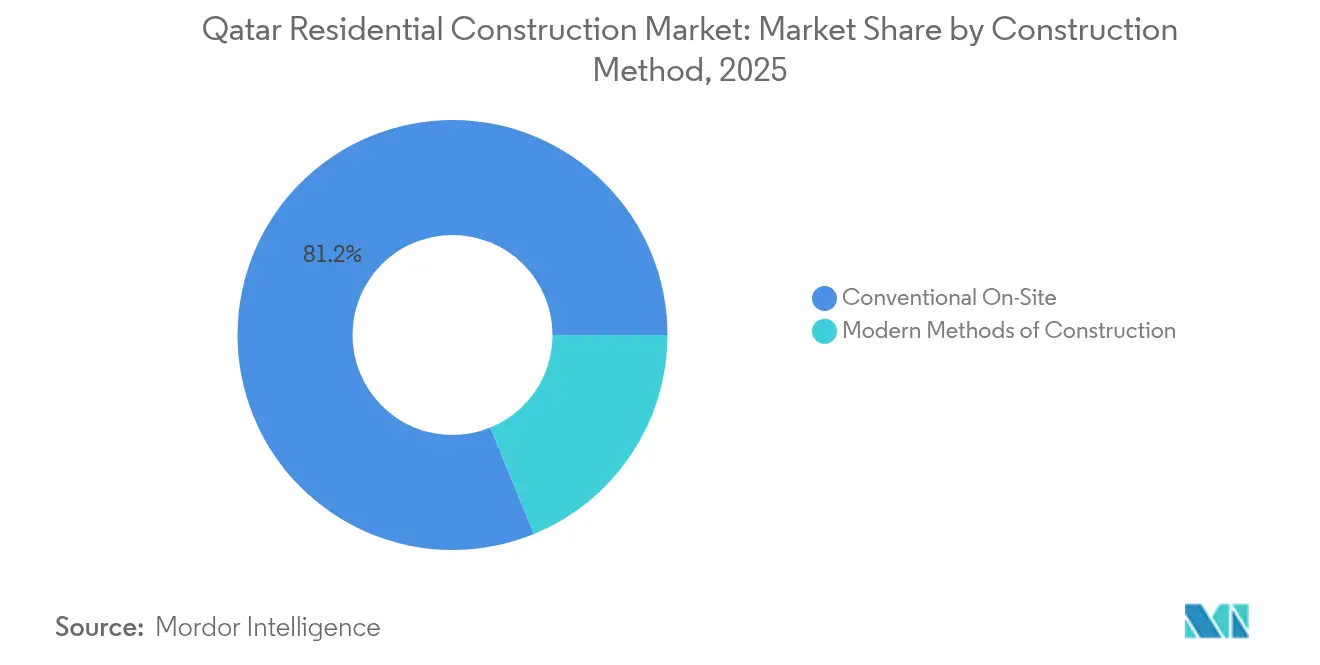

- Par méthode de construction, le chantier traditionnel représentait 81,18 % du chiffre d'affaires du marché de la construction résidentielle au Qatar en 2025 ; les méthodes modernes de construction devraient croître à un TCAC de 5,42 %.

- Par source d'investissement, les capitaux privés contrôlaient 67,14 % du marché de la construction résidentielle au Qatar en 2025, mais l'investissement public devrait augmenter à un TCAC de 5,02 % grâce aux programmes de logement abordable.

- Par géographie, Doha représentait 53,40 % de la taille du marché de la construction résidentielle au Qatar en 2025, tandis qu'Al Khor progresse à un TCAC de 4,44 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction résidentielle au Qatar

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Forte croissance démographique et afflux d'expatriés | +0.8% | Nationale ; Doha, Al Rayyan | Moyen terme (2-4 ans) |

| Programmes de logement abordable soutenus par le gouvernement | +0.6% | Nationale ; focus sur Al Khor et le reste du Qatar | Long terme (≥ 4 ans) |

| Infrastructure héritée de la Coupe du Monde 2022 | +0.5% | Doha, Al Rayyan | Court terme (≤ 2 ans) |

| Accès croissant aux prêts hypothécaires | +0.4% | Nationale ; plus forte dans les centres urbains | Moyen terme (2-4 ans) |

| Évolution vers des logements prêts pour les maisons intelligentes | +0.3% | Doha ; projets sélectionnés à Al Khor | Long terme (≥ 4 ans) |

| Demande d'hébergement du personnel des entreprises | +0.2% | Zones industrielles ; quartiers d'affaires de Doha | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Forte croissance démographique et afflux d'expatriés

Les données du recensement établissent le nombre de résidents à 2,85 millions en 2024, avec une immigration nette toujours en hausse. Les nouvelles règles de résidence permettent désormais aux acheteurs étrangers d'obtenir le statut permanent avec des investissements immobiliers à partir de 200 000 USD, transformant effectivement les travailleurs temporaires en propriétaires à long terme. Les transactions immobilières ont dépassé 2,24 milliards USD au premier semestre 2024, signalant un appétit solide pour le logement et soutenant le marché de la construction résidentielle au Qatar. La libéralisation de la propriété étrangère dans plusieurs secteurs attire des entreprises multinationales dont les cadres supérieurs recherchent des logements de standing. Conjuguées, ces forces démographiques et politiques maintiennent des taux d'absorption sains, même à mesure que les stocks de Doha augmentent[1]Noura Al-Thani, « Recensement de la population et du logement 2024 », Autorité de planification et des statistiques, psa.gov.qa.

Programmes de logement abordable soutenus par le gouvernement

Le plan d'infrastructure quinquennal de 81 milliards QR prévoit plus de 5 500 parcelles résidentielles viabilisées via des partenariats public-privé. Les règles de séquestre prévues par la Loi n° 6 de 2014 protègent les acheteurs, réduisant les primes de risque pour les projets à budget limité. Une réduction de 90 % des frais d'immatriculation des entreprises entrée en vigueur en juillet 2024 réduit les coûts annexes pour les promoteurs et les entrepreneurs. Le Plan directeur national favorise les communautés à revenus mixtes plutôt que des ensembles de logements à faible coût isolés, garantissant la diversité de la demande et l'adhésion sociale. Ces mesures élargissent le bassin d'acheteurs potentiels et soutiennent une croissance plus régulière du marché de la construction résidentielle au Qatar.

Infrastructure héritée de la Coupe du Monde 2022

Des dépenses de 200 à 300 milliards USD pour les stades, les systèmes de transport et les services publics ont réduit les coûts futurs de préparation des sites et étendu les zones constructibles. Lusail City illustre comment les actifs d'un méga-événement se transforment en quartiers durables ; le partenariat QNB–Qatari Diar sur Huzoom Lusail souligne la confiance institutionnelle continue. Le Métro de Doha étend le rayon de déplacement domicile-travail réalisable, permettant des projets résidentiels à Al Sadd et dans des nœuds similaires. Pourtant, une offre excédentaire de logements de luxe en centre-ville met en évidence la nécessité de repositionner certains actifs. Des stratégies de réutilisation efficaces détermineront si ces coûts irrécupérables se traduisent par des gains à long terme pour le marché de la construction résidentielle au Qatar.

Accès croissant aux prêts hypothécaires

Des fonds propres bancaires proches de 20 % permettent des produits hypothécaires compétitifs malgré des provisions plus élevées après le cycle de la Coupe du Monde. Un cadre relatif aux actifs numériques introduit en septembre 2024 ouvre la voie au financement immobilier tokenisé, qui peut réduire les frais de transaction et améliorer la transparence. Les transactions hypothécaires ont bondi de 89 % d'un trimestre à l'autre au quatrième trimestre 2024, indiquant une demande latente des utilisateurs finaux qui avait été contrainte par des obstacles de liquidité et de paperasserie. Les expatriés à revenus moyens nouvellement éligibles à la résidence permanente apportent un élan supplémentaire. Un crédit plus accessible élargit l'entonnoir des achats d'appartements et des segments d'entrée de gamme des villas.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des coûts fonciers et des matériaux de construction | -0.7% | À l'échelle nationale ; aiguë dans le centre de Doha | Court terme (≤ 2 ans) |

| Risque de suroffre de logements dans le centre de Doha | -0.5% | Doha ; répercussions sur Al Rayyan | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée après le pic des mégaprojets | -0.4% | Nationale ; constructions complexes les plus touchées | Court terme (≤ 2 ans) |

| Plafonds de propriété étrangère hors zones en pleine propriété | -0.3% | Zones non désignées | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Hausse des coûts fonciers et des matériaux de construction

La volatilité des prix des intrants provient des goulets d'étranglement logistiques et d'un programme de travaux publics qui se chevauche. Les marchés publics pour les routes, le drainage et les réseaux électriques font directement concurrence aux constructeurs résidentiels privés pour le béton, l'acier et les corps de métier qualifiés. Les quartiers centraux de Doha commandent des primes de rareté, tandis que les terrains en périphérie nécessitent souvent des extensions coûteuses de réseaux. Les nouvelles règles de localisation qui accordent la priorité aux travailleurs qatariens augmentent encore les coûts de main-d'œuvre. La compression des marges est la plus aiguë dans les programmes de logement abordable, ce qui pourrait ralentir les démarrages de chantiers si les méthodes modernes permettant de réduire les coûts ne gagnent pas une adoption plus large.

Risque de suroffre de logements dans le centre de Doha

Les enquêtes auprès des investisseurs montrent que 80 % des parties prenantes anticipent une croissance des prix modérée face à l'excédent de stocks en centre-ville. Le commentaire du FMI note que les volumes de transactions et les prix ont baissé après la Coupe du Monde, notamment dans le segment de luxe. La connectivité moderne du métro atténue certaines pressions en élargissant le bassin de navetteurs, mais les unités de tours à grande hauteur vacantes exercent un frein sur les performances globales. Les promoteurs qui réussissent réorientent leurs pipelines vers Al Khor et des produits thématiques comme la résidence pour personnes âgées, contournant les segments les plus saturés du marché de la construction résidentielle au Qatar.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : les appartements ancrent la demande tandis que les villas s'accélèrent

Les appartements et copropriétés ont capté 64,35 % du marché de la construction résidentielle au Qatar en 2025, portés par la forte préférence des expatriés pour des logements nécessitant peu d'entretien à proximité des pôles d'emploi. Cette domination s'est traduite par des flux de trésorerie réguliers pour les promoteurs ciblant les locataires longue durée et les primo-accédants. Les formats à haute densité s'alignent également sur les contraintes foncières urbaines et exploitent la zone de chalandise du Métro de Doha. Les lancements de projets à Lusail et Al Sadd proposent des plateaux compacts associés à des équipements partagés, maximisant le rendement par mètre carré. Le segment bénéficie de l'accès croissant aux prêts hypothécaires et de la tokenisation des actifs numériques, qui abaissent les barrières à l'entrée pour les ménages à revenus intermédiaires.

Les villas et maisons individuelles représentent aujourd'hui une part plus restreinte, mais devraient afficher le TCAC le plus rapide de 4,25 % d'ici 2031, les réformes de la résidence permanente attirant des familles en quête d'intimité et d'espaces extérieurs. Les promoteurs ont répondu avec des communautés planifiées à Al Khor et Al Rayyan, où le foncier est moins cher et les pipelines d'infrastructure s'étendent. Les spécifications prêtes pour les maisons intelligentes et les normes de construction verte GSAS différencient les offres et soutiennent des prix premium. Les projets de villas élargissent ainsi les sources de revenus tout en réduisant la dépendance aux ventes d'appartements concentrées à Doha. Ensemble, les deux segments renforcent une croissance équilibrée du marché de la construction résidentielle au Qatar.

Par type de construction : les nouvelles constructions dominent, la rénovation gagne du terrain

La nouvelle construction représentait 77,32 % de la taille du marché de la construction résidentielle au Qatar en 2025, en raison de la croissance démographique soutenue et de la livraison de parcelles dans le cadre du plan d'infrastructure de 81 milliards QR. Les promoteurs bénéficient de procédures de permis plus courtes sur les sites vierges désignés dans le Plan directeur national, tandis que l'installation des services publics est cofinancée dans le cadre de partenariats public-privé. Les ensembles d'appartements en hauteur et les groupements de villas pour le marché intermédiaire forment l'essentiel des pipelines actuels, tirant parti des économies d'échelle dans les achats et le déploiement de la main-d'œuvre.

La rénovation, cependant, devrait dépasser avec un TCAC de 4,16 % à mesure que le parc de logements construit pendant le boom 2000-2010 approche de l'âge de la réhabilitation. Les propriétaires choisissent de moderniser leurs logements aux normes des maisons intelligentes et des façades à haute efficacité énergétique pour concurrencer la nouvelle offre. Cette stratégie est rentable car elle évite l'acquisition foncière et bénéficie des garanties de séquestre qui assurent aux acheteurs la clarté du titre de propriété. Les entrepreneurs de taille moyenne spécialisés dans les services de rénovation montent en puissance, diversifiant ainsi le paysage concurrentiel du marché de la construction résidentielle au Qatar.

Par méthode de construction : le traditionnel domine, le moderne progresse rapidement

Les techniques de chantier traditionnel représentaient encore 81,18 % de la valeur des projets en 2025, reflétant les capacités bien établies des entrepreneurs et leur familiarité avec la réglementation. Ces constructions reposent sur de grands viviers de main-d'œuvre et des flux de travail séquentiels, conduisant à des délais plus longs mais offrant une flexibilité pour les ajustements de conception en cours d'exécution. De nombreuses tours d'appartements au centre de Doha continuent de suivre cette voie en raison des exigences de personnalisation propres à chaque parcelle et d'une perception de risque initial plus faible chez les prêteurs.

Les méthodes modernes de construction, notamment les assemblages modulaires et préfabriqués, sont prêtes à enregistrer un TCAC de 5,42 % à mesure que l'inflation des coûts de main-d'œuvre et les quotas de nationalisation accélèrent l'adoption de l'automatisation. La division de préfabrication de Gulf Contracting Company et des initiatives similaires de Midmac illustrent les avantages du pionnier. Le contrôle qualité en usine réduit les défauts, tandis qu'un assemblage plus rapide sur site comprime les coûts de financement. Les projets éloignés à Al Khor et les villages pour le personnel liés aux zones industrielles favorisent particulièrement la fabrication hors site, renforçant l'évolution technologique au sein du marché de la construction résidentielle au Qatar.

Par source d'investissement : les capitaux privés dominent, les engagements publics s'intensifient

Les investisseurs privés détenaient 67,14 % de la part du marché de la construction résidentielle au Qatar en 2025 à travers des développements en pleine propriété à Doha et des accords de codéveloppement à Lusail. La constitution agressive de réserves foncières avant la Coupe du Monde a permis à de nombreux promoteurs locaux de maintenir la continuité du pipeline avec une dépendance publique limitée. Les partenaires en capital comprennent de plus en plus des family offices régionaux et des fonds souverains attirés par des rendements locatifs stables.

Les dépenses du secteur public enregistrent néanmoins le TCAC le plus élevé de 5,02 % à mesure que l'État canalise des ressources vers le logement abordable et les communautés liées aux infrastructures. Le Ministère des Municipalités s'associe aux entrepreneurs via des concessions de conception-construction-exploitation qui intègrent routes, drainage et équipements communautaires. Ce soutien réduit les risques d'entrée dans les villes secondaires et soutient les objectifs sociaux sans évincer l'innovation privée. Des sources de financement équilibrées renforcent donc la résilience du marché de la construction résidentielle au Qatar.

Analyse géographique

Doha a conservé 53,40 % de la valeur des projets en 2025 grâce à ses infrastructures matures de transport, d'éducation et de santé qui séduisent aussi bien les expatriés que les ressortissants nationaux. Les trois lignes du Métro de Doha élargissent les zones de chalandise résidentielles vers des quartiers tels qu'Al Sadd, réduisant la congestion dans les zones centrales du quartier d'affaires et favorisant les projets verticaux à usage mixte. Pourtant, la persistance d'une suroffre de logements de luxe modère l'appréciation des prix, incitant les promoteurs à se tourner vers des offres pour le marché intermédiaire et des programmes de rénovation. Les transactions immobilières ont totalisé 286 millions USD en décembre 2024, soit une hausse mensuelle de 12 % qui signale une liquidité même face aux excédents de stocks.

Le profil suburbain d'Al Rayyan et son patrimoine culturel soutiennent une demande régulière pour des ensembles de villas qui allient intimité et accès aux pôles d'emploi de Doha. Les investissements continus dans les établissements de santé et les écoles internationales améliorent la qualité de vie, tandis que les valeurs foncières restent inférieures à celles des corridors privilégiés de Doha. Les approbations d'urbanisme de la municipalité favorisent les typologies de faible hauteur, en phase avec les préférences qatariennes pour l'architecture à cour intérieure. Les nouvelles zones commerciales et les parcs communautaires soutiennent des taux d'absorption en hausse, positionnant Al Rayyan comme le juste milieu stabilisateur du marché de la construction résidentielle au Qatar.

Al Khor affiche le TCAC le plus rapide de 4,44 % d'ici 2031 grâce à la route Al Khor d'une valeur de 2 milliards USD qui réduit les temps de trajet vers l'aéroport international de Doha et les zones industrielles. L'attribution par le gouvernement de parcelles viabilisées dans le cadre du plan de 81 milliards QR accélère les projets abordables et pour le marché intermédiaire. Les promoteurs capitalisent sur des coûts fonciers plus faibles pour proposer des plans plus grands, tandis que les directives GSAS garantissent le respect des normes environnementales. Les écoles publiques, les cliniques de santé et les promenades en bord de mer progressent de concert, transformant Al Khor en une alternative viable pour les familles dont les prix les excluent de Doha. L'essor de cette ville diversifie le risque géographique pour le marché de la construction résidentielle au Qatar.

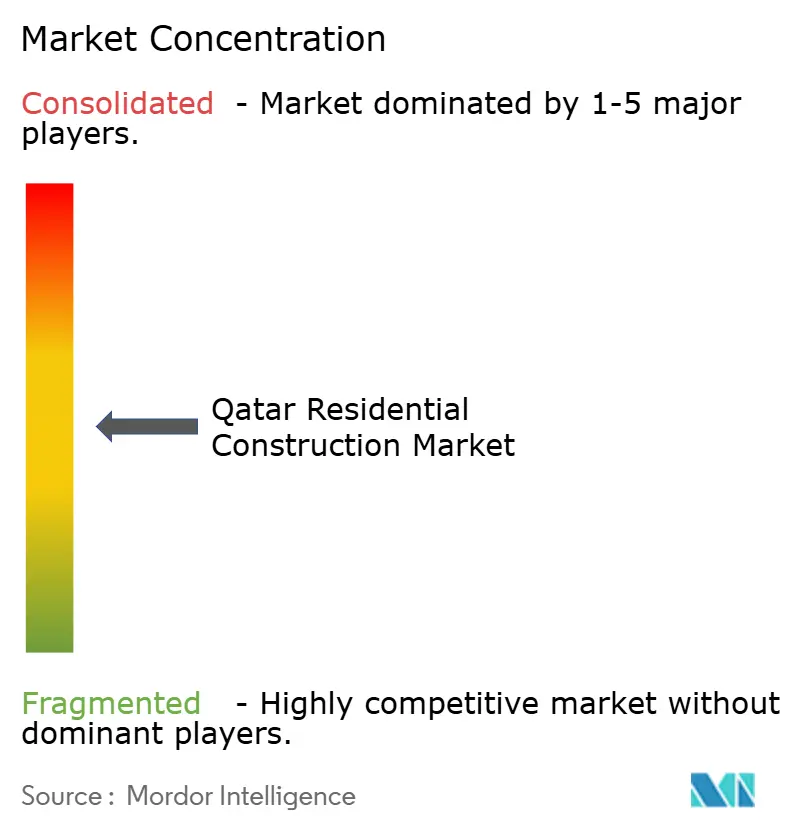

Paysage concurrentiel

Le marché présente une concentration modérée, avec QD-SBG Construction, Midmac Contracting et HBK qui dirigent les grands contrats résidentiels grâce à des relations établies avec les clients et une capacité d'exécution de bout en bout. Ces entreprises tirent parti des économies d'échelle dans les achats et négocient des conditions de paiement favorables, préservant les marges même à mesure que les coûts des matériaux fluctuent. Les outils de jumeau numérique et les plateformes BIM sont de plus en plus intégrés aux exigences des appels d'offres, poussant les acteurs en place à améliorer leurs capacités techniques.

Les acteurs internationaux en EPC tels que McDermott et China State Construction Engineering Corporation obtiennent des contrats de logement adjacents aux infrastructures en regroupant des systèmes avancés de gestion de projet et un savoir-faire en préfabrication. Leur présence élève les normes de qualité et encourage le transfert de connaissances vers les sous-traitants locaux. Les coentreprises avec des sponsors locaux aident à naviguer dans les cadres réglementaires et à respecter les quotas de nationalisation, maintenant la concurrence dynamique au sein du marché de la construction résidentielle au Qatar.

Les entrepreneurs de niveau intermédiaire comme Gulf Contracting et Al-Balagh Trading & Contracting se taillent des niches dans la rénovation, l'aménagement intérieur et l'intégration de maisons intelligentes. Beaucoup ont lancé des filiales de préfabrication pour cibler le pipeline émergent d'Al Khor, où la fabrication hors site raccourcit les délais. Les alliances de technologie financière qui exploitent le Cadre des actifs numériques offrent aux petits acteurs des canaux de financement alternatifs. Les opportunités inexploitées dans les formats de résidence pour personnes âgées et de coliving restent largement incontestées, présentant des points d'entrée pour les entreprises agiles.

Leaders du secteur de la construction résidentielle au Qatar

QD-SBG Construction

Midmac Contracting Co. W.L.L.

Hamad Bin Khalid Contracting (HBK)

Galfar Al Misnad Engineering & Contracting

Porr Construction Qatar W.L.L.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Le gouvernement a dévoilé le plan d'infrastructure 2025-2029 d'une valeur de 22,2 milliards USD, comprenant 5 500 parcelles résidentielles via des PPP, Smart Water Magazine.

- Janvier 2025 : L'Autorité des travaux publics du Qatar a alloué 3,6 milliards USD pour les travaux d'investissement du premier trimestre 2025, en priorisant les infrastructures liées au résidentiel, The Peninsula.

- Janvier 2025 : QNB Group s'est associé à Qatari Diar pour financer des acquisitions foncières pour le plan directeur Huzoom Lusail, Gulf Times.

- Décembre 2024 : KBN Group et Whirlpool ont dépassé les livraisons de 50 000 appareils connectés dans le segment B2B, The Peninsula.

Périmètre du rapport sur le marché de la construction résidentielle au Qatar

La construction résidentielle désigne l'installation, la maintenance et la réparation de bâtiments et d'autres structures fixes. La construction englobe les processus impliqués dans la construction de bâtiments et d'infrastructures, ainsi que les opérations connexes, du début à la fin.

Une évaluation complète du marché de la construction résidentielle au Qatar comprend une évaluation de l'économie et de la contribution des secteurs à l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés et les tendances émergentes dans les segments du marché. Le rapport met en lumière les tendances du marché telles que les facteurs de croissance, les freins et les opportunités dans ce secteur. Le paysage concurrentiel du marché de la construction résidentielle au Qatar est illustré par les profils des principaux acteurs actifs. Le rapport couvre également l'impact de la COVID-19 sur le marché et les projections futures.

Le marché de la construction résidentielle au Qatar est segmenté par type (appartements et copropriétés, villas et autres types) et par type de construction (nouvelle construction et rénovation). Le rapport offre la taille du marché et les prévisions pour le marché mondial des opérations de terminaux à conteneurs en valeur (milliards USD) pour tous les segments susmentionnés.

| Appartements et copropriétés |

| Villas et maisons individuelles |

| Nouvelle construction |

| ��é�ԴDZ����پ��Dz� |

| Chantier traditionnel |

| Méthodes modernes de construction |

| Public |

| �ʰ�����é |

| Doha |

| Al Rayyan |

| Al Khor |

| Reste du Qatar |

| Par type | Appartements et copropriétés |

| Villas et maisons individuelles | |

| Par type de construction | Nouvelle construction |

| ��é�ԴDZ����پ��Dz� | |

| Par méthode de construction | Chantier traditionnel |

| Méthodes modernes de construction | |

| Par source d'investissement | Public |

| �ʰ�����é | |

| Par région | Doha |

| Al Rayyan | |

| Al Khor | |

| Reste du Qatar |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la construction résidentielle au Qatar ?

Le marché de la construction résidentielle au Qatar est valorisé à 3,65 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

La valeur du marché devrait atteindre 4,42 milliards USD d'ici 2031, ce qui correspond à un TCAC de 3,92 %.

Quel segment détient la plus grande part de marché ?

Les appartements et copropriétés dominent avec 64,35 % de la valeur de 2025, reflétant une forte demande des citadins et des expatriés.

Quelle région connaît la croissance la plus rapide ?

Al Khor est la zone géographique en expansion la plus rapide, avec un TCAC prévu de 4,44 % jusqu'en 2031, porté par les nouvelles liaisons de transport.

Comment les politiques gouvernementales soutiennent-elles le logement abordable ?

Le plan 2025-2029 de 81 milliards QR alloue plus de 5 500 parcelles viabilisées et offre des abattements de frais, réduisant les coûts des promoteurs et élargissant l'éligibilité des acheteurs.

Quelles technologies de construction gagnent du terrain ?

Les méthodes modulaires et préfabriquées progressent à un TCAC de 5,42 % à mesure que les entreprises cherchent à réduire les coûts de main-d'œuvre, à améliorer la qualité et à raccourcir les délais de livraison.

Dernière mise à jour de la page le: