Taille et part du marché des technologies et services de santé préventive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 412.59 Milliards de dollars |

| Taille du Marché (2031) | 741.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies et services de santé préventive par ���ϲ�����

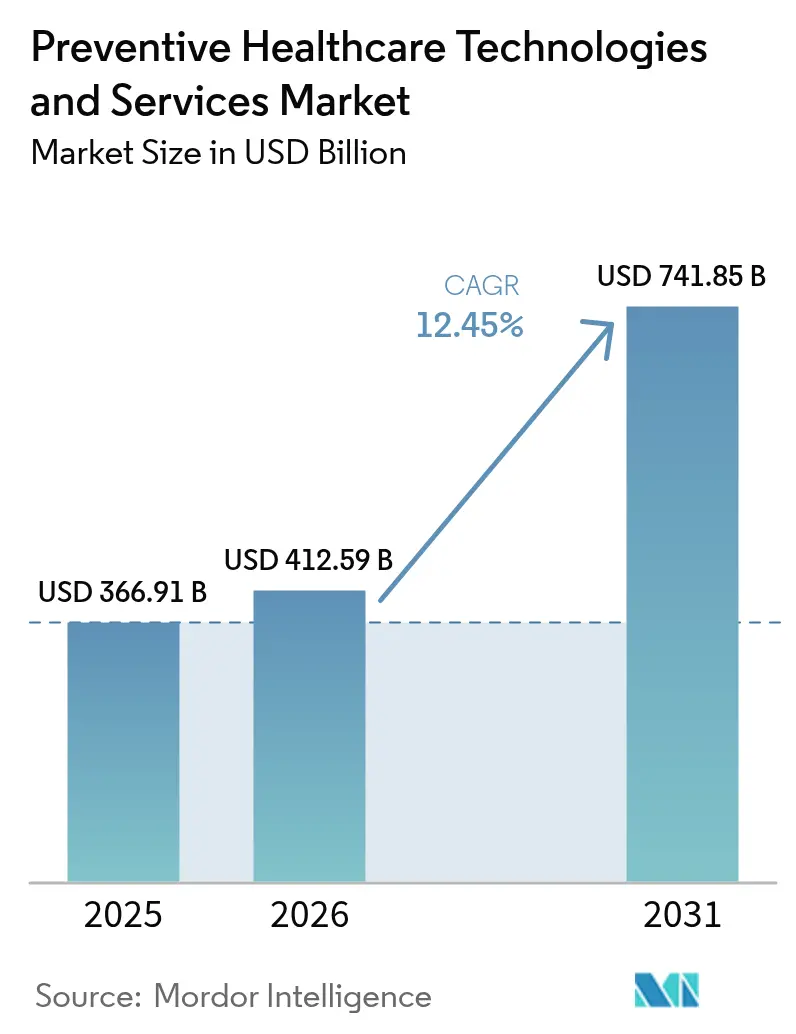

La taille du marché des technologies et services de santé préventive devrait s'étendre de 366,91 milliards USD en 2025 et 412,59 milliards USD en 2026 à 741,85 milliards USD d'ici 2031, enregistrant un TCAC de 12,45 % entre 2026 et 2031.

La hausse des coûts des sinistres, la demande des employeurs pour des effectifs en meilleure santé et l'intérêt croissant des consommateurs pour les outils de dépistage à domicile entraînent un glissement des dépenses de santé des soins curatifs épisodiques vers la prévention en amont. Les payeurs publics remboursent désormais les consultations virtuelles et les codes de surveillance à distance à parité avec les visites en personne, incitant les prestataires à intégrer les dépistages et le coaching numérique dans les flux de travail des soins primaires. Parallèlement, les avancées en matière de miniaturisation des capteurs et de technologie des batteries ont élargi la disponibilité des dispositifs grand public répondant aux normes de précision clinique. Cette évolution stimule les ventes de matériel tout en générant des flux de données pour les services par abonnement. En Asie et en Amérique du Nord, les gouvernements alignent une plus grande part des paiements incitatifs sur des indicateurs de qualité plutôt que sur le volume de services, récompensant les organisations capables de démontrer des résultats mesurables tels que la réduction des hospitalisations ou la diminution des dépenses médicamenteuses.

Points clés du rapport

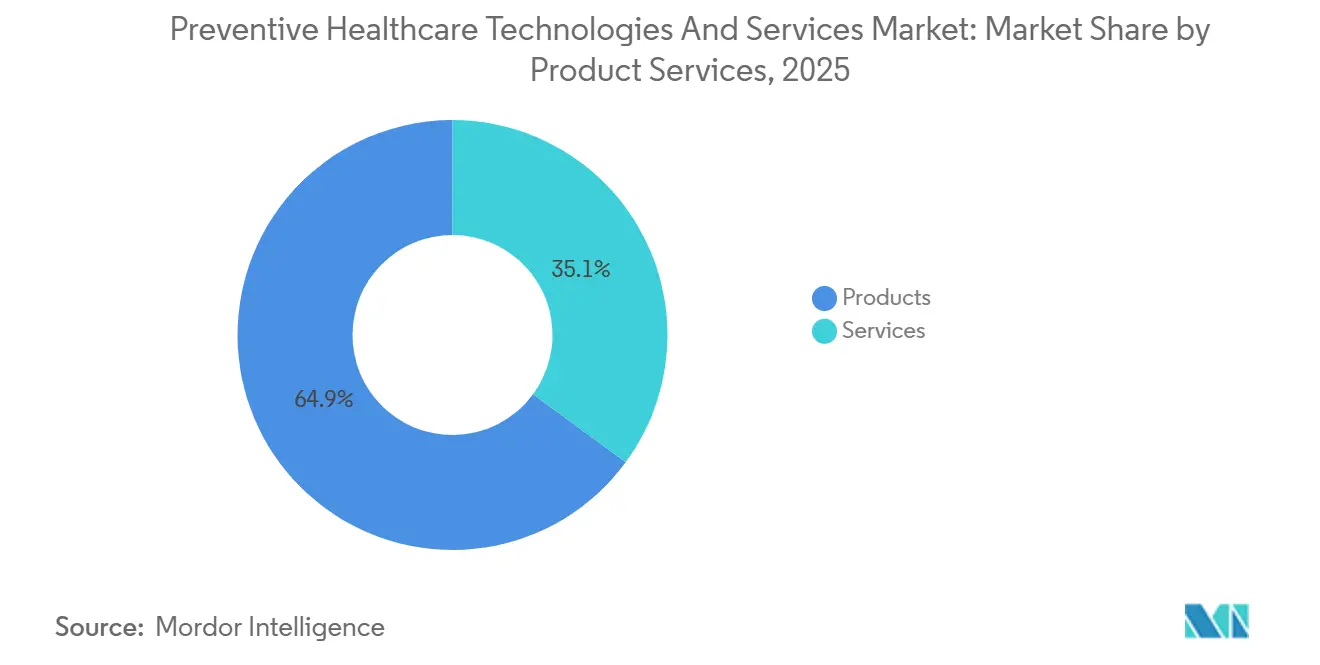

- Par produit et services, les produits ont capté 64,92 % de la part du marché des technologies et services de santé préventive en 2025. Les services devraient se développer à un TCAC de 14,76 % jusqu'en 2031, dépassant la croissance du matériel de 230 points de base.

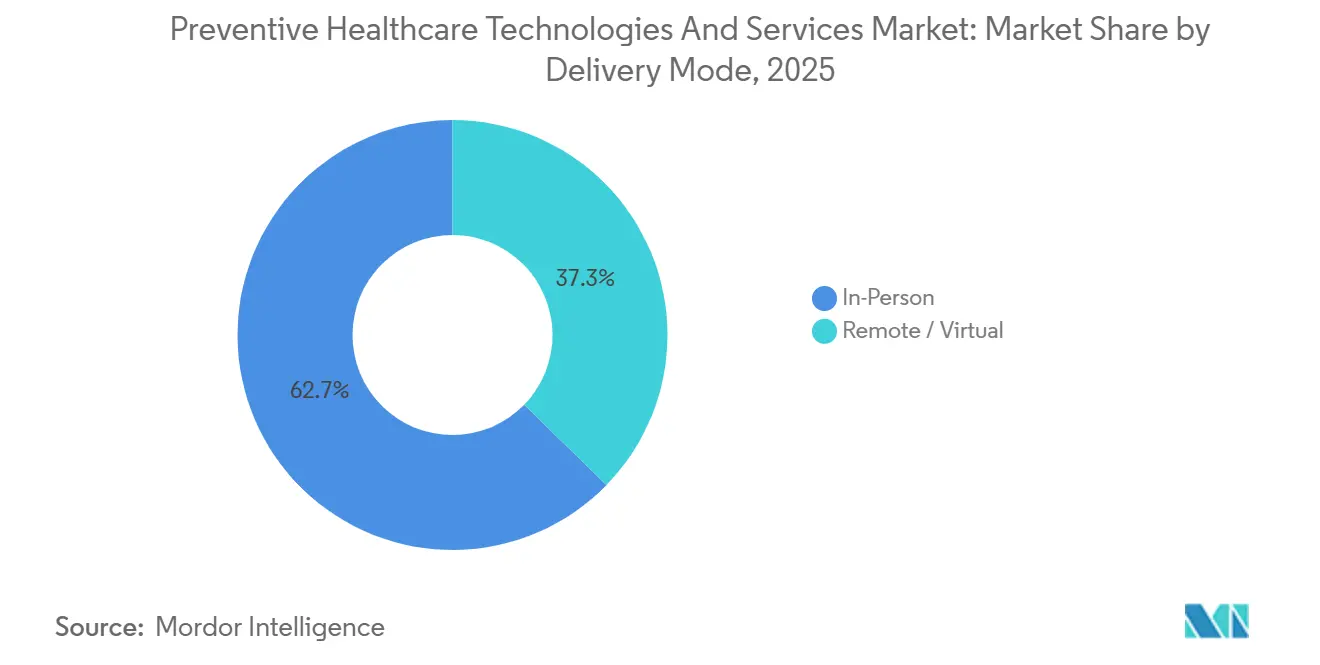

- Par mode de prestation, les canaux à distance et virtuels devraient croître à 14,89 %, tandis que les modes en personne ne devraient croître qu'à 7,56 % sur le même horizon.

- Par utilisateur final, les prestataires de soins de santé représentaient 38,21 % des dépenses de 2025, mais le segment des particuliers devrait enregistrer la croissance la plus rapide avec un TCAC de 15,45 % jusqu'en 2031.

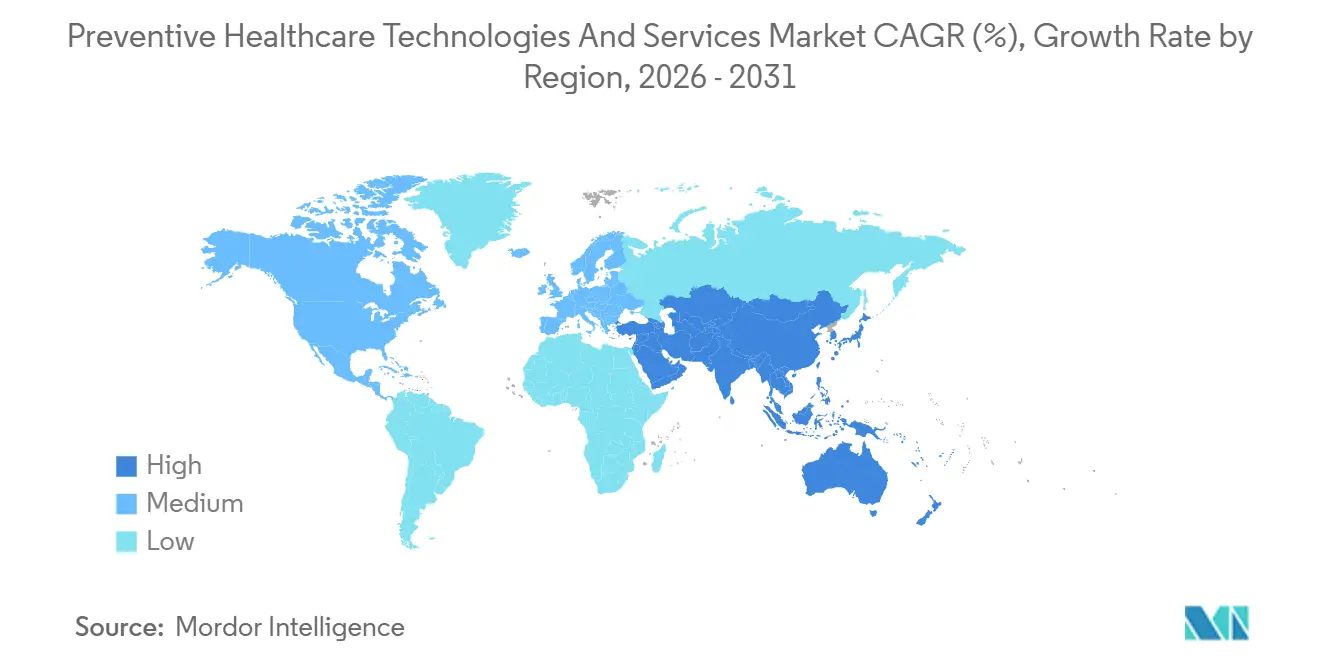

- Par géographie, l'Amérique du Nord était en tête avec 41,87 % des revenus en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide de 13,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des technologies et services de santé préventive

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques | +3.2% | Mondial, avec une pression aiguë en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des programmes de santé préventive soutenus par les gouvernements | +2.8% | Cœur Asie-Pacifique (Chine, Inde), débordement vers l'Asie du Sud-Est et l'Amérique latine | Moyen terme (2-4 ans) |

| Adoption croissante par les consommateurs de dispositifs de santé connectés | +2.5% | L'Amérique du Nord et l'Europe sont en tête ; l'Asie-Pacifique s'accélère au Japon, en Corée du Sud et en Australie | Moyen terme (2-4 ans) |

| Transition vers des modèles de soins fondés sur la valeur et axés sur les résultats | +1.9% | Amérique du Nord (Medicare Advantage), Europe (marchés sélectifs : Allemagne, Pays-Bas) | Long terme (≥ 4 ans) |

| Avancées en intelligence artificielle et en analyse prédictive | +1.6% | Mondial, avec une traction commerciale précoce en Amérique du Nord et dans certains marchés européens | Long terme (≥ 4 ans) |

| Accent croissant des employeurs et des assureurs sur la maîtrise des coûts liés au bien-être | +1.3% | Amérique du Nord, avec une adoption émergente dans les pays du CCG et en Australie | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Charge croissante des maladies chroniques

Les maladies chroniques représentent 74 % des décès mondiaux et 86 % des dépenses de santé dans les pays à revenus élevés, pourtant les programmes de prévention ne commandent encore moins de 3 % des budgets. Les modélisations du CDC montrent qu'éliminer le tabac, améliorer l'alimentation et augmenter l'activité physique pourrait éviter 80 % des maladies cardiovasculaires et du diabète de type 2, économisant 1 300 milliards USD par an aux É�ٲ��ٲ�-���Ծ��� seulement. Les employeurs ont réagi ; 68 % des entreprises américaines de plus de 500 salariés ont inclus des bilans biométriques dans leurs menus d'avantages sociaux 2025, contre 52 % en 2023[1]National Business Group on Health, "2025 Large Employers Health Care Strategy Survey," businessgrouphealth.org . Les fabricants de dispositifs en profitent : Dexcom a expédié 1,8 million de moniteurs de glycémie en continu au quatrième trimestre 2025, soit une hausse de 42 % d'une année sur l'autre. La gestion du prédiabète par le biais d'un coaching numérique sur le mode de vie coûte environ 400 USD par membre et par an, contre 9 600 USD pour le traitement du diabète avancé avec complications.

Expansion des programmes de santé préventive soutenus par les gouvernements

Le plan Chine saine 2030 a alloué 1 200 milliards CNY (165 milliards USD) en 2025 pour construire 50 000 centres communautaires dotés de kiosques de dépistage équipés d'intelligence artificielle. La Mission numérique de santé Ayushman Bharat de l'Inde a ajouté 340 millions d'identifiants de santé numériques d'ici décembre 2025, reliant les résultats de laboratoire et les dossiers de vaccination pour un suivi longitudinal des risques. Le Japon a étendu son mandat de bilan de santé spécifique à tous les employés âgés de 40 à 74 ans, les entreprises non conformes étant confrontées à une réduction des subventions d'assurance. Ces politiques stimulent la demande de dispositifs ; les revenus d'Omron en Asie-Pacifique provenant des tensiomètres ont augmenté de 37 % au cours de l'exercice 2025, portés par des contrats d'approvisionnement gouvernementaux. Les exigences réglementaires telles que l'homologation NMPA de la Chine ou l'accréditation ISO 13485 sont désormais des prérequis pour les appels d'offres publics.

Adoption croissante par les consommateurs de dispositifs de santé connectés

Apple a expédié 58 millions d'Apple Watch en 2025, et 64 % des acheteurs ont cité la surveillance de la santé comme principal moteur d'achat. La division des appareils portables de Garmin a progressé de 29 % d'une année sur l'autre, portée par la Venu 3 avec suivi continu de la variabilité de la fréquence cardiaque. Le capteur de glycémie en vente libre Stelo de Dexcom a généré 180 millions USD de ventes au cours des neuf premiers mois de 2025, facturant aux consommateurs 89 USD par mois pour des informations métaboliques. La Corée du Sud a subventionné des appareils portables pour 1,2 million de personnes âgées dans le cadre de sa loi sur la promotion des soins de santé numériques en 2025, visant à réduire les visites aux urgences de 15 %. Medicare rembourse désormais les codes de surveillance à distance des patients pour 18 maladies chroniques, intégrant les flux de capteurs dans les parcours de soins standard.

Avancées en intelligence artificielle et en analyse prédictive

Les algorithmes prédictifs d'Optum ont signalé 2,3 millions de membres d'UnitedHealth présentant un risque accru d'insuffisance cardiaque en 2025, réduisant les hospitalisations de 18 % et économisant 420 millions USD. Verily d'Alphabet a lancé une plateforme qui fusionne les données des dossiers médicaux électroniques, génomiques et des appareils portables pour calculer le risque cardiovasculaire sur 10 ans ; Kaiser Permanente pilote la solution auprès de 4,2 millions de Californiens. Philips a obtenu des autorisations rapides de la FDA et du marquage CE pour un outil d'intelligence artificielle de radiographie thoracique qui détecte les nodules pulmonaires précoces avec une sensibilité de 94 %. Ping An Good Doctor de Chine a trié 890 millions de consultations en 2025, automatisant 73 % des cas vers des protocoles d'autosoins. L'activité en matière de brevets souligne les pipelines futurs : Johnson & Johnson a déposé 47 brevets américains sur les diagnostics préventifs pilotés par l'intelligence artificielle en 2024-2025.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Confidentialité des données et préoccupations en matière de cybersécurité | -1.8% | Mondial, avec une pression réglementaire aiguë en Europe (RGPD) et en Amérique du Nord (HIPAA, lois étatiques) | Court terme (≤ 2 ans) |

| Limitations du remboursement des services préventifs | -1.5% | Amérique du Nord et Europe, où les payeurs exigent des données de résultats à long terme | Moyen terme (2-4 ans) |

| Fracture numérique et inégalités en matière de santé | -1.1% | Régions rurales et mal desservies dans le monde, prononcées en Amérique latine, en Afrique subsaharienne et dans les zones rurales d'Asie | Long terme (≥ 4 ans) |

| Défis réglementaires et d'interopérabilité | -0.9% | Mondial, avec une fragmentation la plus élevée en Europe et dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Confidentialité des données et préoccupations en matière de cybersécurité

La violation par bourrage d'identifiants de 23andMe en octobre 2024 a exposé les données génétiques de 6,9 millions d'utilisateurs, aboutissant à un règlement de 30 millions USD et à des audits de sécurité biennaux imposés par la FTC[2]Commission fédérale du commerce, "Règlement relatif à la violation de données de 23andMe," ftc.gov . La loi californienne Delete Act, en vigueur depuis janvier 2025, oblige désormais les applications de santé à proposer la suppression des données en un clic et interdit la vente de données biométriques sans consentement explicite. La loi européenne sur l'intelligence artificielle, ratifiée en mai 2024, classe les algorithmes de risque pour la santé comme à haut risque, déclenchant des évaluations de conformité obligatoires pouvant ajouter 18 mois à un calendrier de lancement. Teladoc a dépensé 47 millions USD en conformité HIPAA et RGPD en 2025, soit 3,2 % de son chiffre d'affaires, soulignant les charges de coûts pour les innovateurs plus petits. Une enquête de la Digital Medicine Society a révélé que 41 % des start-ups ont retardé leurs lancements en 2025 en raison de l'incertitude concernant les règles de résidence des données.

Limitations du remboursement des services préventifs

Medicare couvre 18 services préventifs sans participation aux coûts, mais les thérapeutiques numériques et le coaching sur le mode de vie sont généralement exclus des barèmes de tarification car le CMS exige des essais randomisés de 24 mois pour démontrer un changement de comportement durable. Virta Health a révélé que seulement 22 % de ses revenus 2025 provenaient des assureurs ; la plupart des paiements provenaient directement des employeurs ou des consommateurs. L'AMA a rapporté en 2025 que moins de 30 % des régimes privés remboursent la surveillance à distance du prédiabète en raison du manque de données de sinistres à long terme[3]Association médicale américaine, "Analyse de la couverture des thérapeutiques numériques 2025," ama-assn.org. Les moniteurs de glycémie en continu ont obtenu la couverture Medicare en 2024, mais les services de coaching interprétant ces données manquent encore de codes de facturation dédiés, obligeant les prestataires à absorber les coûts ou à les regrouper dans les visites de cabinet. Johnson & Johnson a donc contourné entièrement les payeurs, versant 12 millions USD à Liva Healthcare en 2025 pour coacher directement 85 000 employés.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par produit et services : la domination du matériel masque une croissance plus rapide des services

Les produits ont capté 64,92 % de la part du marché des technologies et services de santé préventive en 2025, portés par les dispositifs de dépistage, les appareils portables, les kits de tests génétiques et les applications mobiles. Les trackers portables seuls ont généré 95 milliards USD de revenus mondiaux cette année-là, Apple, Garmin et Samsung contrôlant 68 % des expéditions. Les kits génétiques ont contribué à hauteur de 8,2 milliards USD, bien que l'élan ait ralenti après la violation de la vie privée de 2024. Les incontournables du dépistage tels que le FreeStyle Libre d'Abbott ont ajouté 5,3 milliards USD, renforçant l'importance de la base du matériel.

Les services devraient croître de 14,76 % par an jusqu'en 2031, soit presque le double du rythme du matériel, car les payeurs recherchent un retour sur investissement documenté des plateformes de changement de comportement. Les visites télé-préventives sur Teladoc ont atteint 18,4 millions en 2025, en hausse de 31 % d'une année sur l'autre. Les stratégies de bien-être en entreprise se concentrent désormais sur le coaching personnalisé ; le programme Rally d'Optum a réduit les demandeurs à coûts élevés de 12 % sur trois ans, justifiant des frais d'abonnement de 150 USD par employé. Les lignes d'assistance à la gestion des maladies et la surveillance à distance restent le plus grand segment de services, ResMed's AirView connectant 7,2 millions de patients souffrant d'apnée du sommeil dans le monde en 2025.

Par mode de prestation : les canaux virtuels gagnent la parité de remboursement

Les modèles à distance et virtuels devraient progresser à un TCAC de 14,89 % jusqu'en 2031, grâce à 23 États américains ayant adopté des lois sur la parité et au CMS qui a consolidé les flexibilités de la télésanté. Les consultations en personne représentaient encore 62,71 % des revenus de 2025 car les vaccinations, les prises de sang et l'imagerie nécessitent une présence physique. Les seuls bénéficiaires de Medicare ont réservé 42 millions de visites annuelles de bien-être dans des cliniques physiques en 2025.

La croissance s'oriente vers le numérique. Hims & Hers a enregistré 1,5 milliard USD de revenus en 2025, avec 78 % des consultations traitées de manière asynchrone. Le portefeuille préventif de Teladoc a progressé de 35 %, porté par des contrats employeurs intégrant le coaching virtuel sans coût supplémentaire pour les membres. Les programmes hybrides tels qu'Omada Health combinent le coaching par application avec des sessions de groupe périodiques et ont rapporté une perte de poids moyenne de 9,2 % à 12 mois dans une étude évaluée par les pairs en 2024.

Par utilisateur final : les particuliers stimulent la croissance la plus rapide grâce aux modèles de vente directe aux consommateurs

Les prestataires ont consommé 38,21 % des dépenses de 2025, achetant des diagnostics alimentés par l'intelligence artificielle et des intégrations de dossiers médicaux électroniques pour répondre aux indicateurs fondés sur la valeur. Philips a expédié son logiciel d'intelligence artificielle de radiographie thoracique à 1 200 services de radiologie, générant 340 millions USD de revenus de segment cette année-là. Les assureurs ont suivi, Optum allouant 2,1 milliards USD aux plateformes préventives.

Les particuliers devraient croître à 15,45 % par an jusqu'en 2031, accélérant le marché global des technologies et services de santé préventive. L'adoption de l'Apple Watch a augmenté à mesure que les applications ECG et d'oxymétrie de pouls ont obtenu les autorisations de la FDA, et 64 % des acheteurs de 2025 ont identifié le suivi de la santé comme leur principale motivation. Stelo de Dexcom a enregistré 420 000 abonnés directs à un tarif mensuel de 89 USD d'ici décembre 2025. Les « portefeuilles bien-être » financés par les employeurs habilitent davantage les consommateurs ; 34 % des entreprises américaines ont fourni des allocations de 500 à 1 500 USD en 2025 pour que le personnel achète des services préventifs.

Analyse géographique

L'Amérique du Nord représentait 41,87 % des revenus mondiaux des technologies et services de santé préventive en 2025, soutenue par les contrats Medicare Advantage qui lient 85 % des paiements des assureurs à des critères de qualité. Le Canada a injecté 1,8 milliard CAD (1,3 milliard USD) dans les budgets de santé numérique, ouvrant des cliniques virtuelles en premier lieu en Ontario et en Colombie-Britannique. Le programme INSABI du Mexique a placé 12 millions de citoyens sous un filet de sécurité de soins préventifs en 2025, bien que la couverture haut débit inégale entrave la portée rurale. La prévalence du bien-être en entreprise — 68 % parmi les grandes entreprises américaines — maintient la demande de dispositifs et de coaching.

L'Asie-Pacifique devrait enregistrer un TCAC de 13,65 %, le rythme régional le plus rapide jusqu'en 2031. Le plan Chine saine 2030 à lui seul a alloué 165 milliards USD à l'infrastructure préventive en 2025. La Mission numérique de santé Ayushman Bharat de l'Inde a intégré 340 millions de citoyens aux identifiants numériques d'ici fin 2025, posant les rails de données pour l'analyse longitudinale des risques. Le Japon impose des bilans métaboliques annuels aux travailleurs âgés de 40 à 74 ans, stimulant les ventes de moniteurs Omron. La Corée du Sud a subventionné 1,2 million d'appareils portables pour personnes âgées ; l'Australie a ajouté les capteurs de glycémie à son régime de prestations pharmaceutiques en 2024, couvrant 1,8 million de patients.

L'Europe a généré environ 23 % des revenus du marché en 2025, mais la croissance a ralenti en raison de la fragmentation des remboursements. La loi allemande sur les soins de santé numériques finance les prescriptions d'applications, mais seulement 58 thérapeutiques avaient des codes à mi-2025. Le NHS britannique a inscrit 680 000 personnes à son programme de prévention du diabète la même année. La France a remboursé 4,2 millions de visites préventives virtuelles en 2025, en hausse de 67 % d'une année sur l'autre. L'Italie et l'Espagne sont en retard en matière de surveillance à distance, avec moins de 15 % des cabinets l'utilisant.

Le Moyen-Orient et l'Afrique représentaient environ 6 % des ventes de 2025, portés par les 45 milliards SAR (12 milliards USD) de l'Arabie saoudite en dépenses de santé numérique dans le cadre de Vision 2030. Les assureurs privés d'Afrique du Sud ont lancé des programmes d'incitation récompensant les dépistages par des réductions de primes. L'Amérique du Sud représente environ 5 % : le ����é������ a piloté des centres de soins chroniques par télémédecine dans 500 municipalités, et les assureurs argentins ont commencé à rembourser les capteurs de glycémie pour le diabète de type 1.

Paysage concurrentiel

La concurrence est modérée, les 10 premières entreprises contrôlant environ 35 % des revenus de 2025. Apple, Abbott, Dexcom, Teladoc, UnitedHealth, Philips, Johnson & Johnson, Roche, Illumina et 23andMe ancrent le classement. Apple et Alphabet privilégient les écosystèmes horizontaux, intégrant des capteurs de santé dans des dispositifs omniprésents et unifiant les données entre les applications. UnitedHealth exploite sa base de données de sinistres pour cibler les membres à haut risque, rapportant 420 millions USD d'économies en 2025 grâce à la sensibilisation prédictive. Abbott et Dexcom se disputent la précision des capteurs ; le FreeStyle Libre 3 d'Abbott dure 14 jours, tandis que le G7 de Dexcom élimine les calibrations.

Les niches d'espace blanc abondent. Seulement 5 % des médecins de soins primaires se sentent à l'aise pour interpréter les scores de risque polygénique, laissant de la place aux conseillers en génétique. Moins de 30 % des patients prédiabétiques reçoivent actuellement un coaching structuré, un segment non exploité de 18 milliards USD. Virta Health a affiché un taux de rémission de 61 % sur deux ans pour le diabète de type 2 via le coaching cétogène, tandis que Hims & Hers a progressé de 89 % grâce à la télémédecine asynchrone. Les coûts réglementaires constituent des barrières ; la facture de conformité de 47 millions USD de Teladoc en 2025 souligne l'avantage de l'échelle.

Leaders du secteur des technologies et services de santé préventive

Myriad Genetics

Abbott Laboratories

GSK plc

Omron Healthcare Co., Ltd.

Medtronic plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : AQP ONE Inc., une entreprise américaine de technologie de la santé, a lancé JBA AICare, un système d'intelligence physiologique conçu pour aider les individus à comprendre leur santé plus tôt et de manière plus continue.

- Janvier 2026 : Teladoc Health, l'un des leaders mondiaux des soins virtuels, a lancé de nouvelles améliorations à son service de soins 24h/24 et 7j/7. Les nouvelles fonctionnalités s'appuient sur le service phare de soins urgents virtuels de l'entreprise, qui donne accès à des prestataires de soins agréés qui évaluent et traitent les besoins médicaux non urgents, 24 heures sur 24, sept jours sur sept.

Portée du rapport mondial sur le marché des technologies et services de santé préventive

Selon la portée du rapport, les soins de santé préventifs constituent une approche proactive pour répondre aux préoccupations de santé. Ils visent à traiter les problèmes avant qu'une visite aux urgences ne soit nécessaire ou qu'une maladie n'ait progressé au-delà du point de traitement efficace. Les technologies et services de santé préventive comprennent tous les produits et services qui aident à prévenir et à diagnostiquer précocement les maladies.

Le marché des technologies et services de santé préventive est segmenté par produit et services (produits : dispositifs de dépistage et de diagnostic, trackers de santé portables, kits de tests génétiques, applications de santé mobile et plateformes de vaccination ; services : évaluation des risques pour la santé, programmes de bien-être en entreprise, coaching sur le mode de vie, services de gestion des maladies et consultations télé-préventives), mode de prestation (en personne et à distance/virtuel), utilisateur final (prestataires de soins de santé, employeurs, payeurs et assureurs, particuliers et agences gouvernementales/de santé publique) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Produits | Dispositifs de dépistage et de diagnostic |

| Trackers de santé portables | |

| Kits de tests génétiques | |

| Applications de santé mobile | |

| Plateformes de vaccination | |

| Services | Évaluation des risques pour la santé |

| Programmes de bien-être en entreprise | |

| Coaching sur le mode de vie | |

| Services de gestion des maladies | |

| Consultations télé-préventives |

| En personne |

| À distance / Virtuel |

| Prestataires de soins de santé |

| Employeurs |

| Payeurs et assureurs |

| Particuliers |

| Agences gouvernementales / de santé publique |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit et services | Produits | Dispositifs de dépistage et de diagnostic |

| Trackers de santé portables | ||

| Kits de tests génétiques | ||

| Applications de santé mobile | ||

| Plateformes de vaccination | ||

| Services | Évaluation des risques pour la santé | |

| Programmes de bien-être en entreprise | ||

| Coaching sur le mode de vie | ||

| Services de gestion des maladies | ||

| Consultations télé-préventives | ||

| Par mode de prestation | En personne | |

| À distance / Virtuel | ||

| Par utilisateur final | Prestataires de soins de santé | |

| Employeurs | ||

| Payeurs et assureurs | ||

| Particuliers | ||

| Agences gouvernementales / de santé publique | ||

| ��é�Dz�������� | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille des dépenses en technologies préventives d'ici 2031 ?

Le marché des technologies et services de santé préventive devrait atteindre 741,85 milliards USD d'ici 2031, avec un TCAC de 12,45 % à partir de 2026.

Quel segment connaît la croissance la plus rapide ?

Les services tels que le coaching numérique et les plateformes de gestion des maladies devraient croître de 14,76 % par an jusqu'en 2031, dépassant les ventes de matériel.

Pourquoi les modèles de prestation virtuels gagnent-ils du terrain ?

Vingt-trois États américains imposent désormais la parité de paiement pour la télésanté, tandis que Medicare a rendu permanentes ses flexibilités de télésanté issues de la pandémie, améliorant le remboursement et l'adoption.

Quelle région devrait afficher le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait enregistrer un TCAC de 13,65 % jusqu'en 2031, alimenté par des programmes publics à grande échelle en Chine, en Inde, au Japon et en Corée du Sud.

Qu'est-ce qui empêche les payeurs de rembourser davantage de services préventifs ?

Les payeurs exigent souvent 24 mois de preuves cliniques de changement de comportement durable, ce que de nombreuses thérapeutiques numériques et services de coaching n'ont pas encore fourni.

Dans quelle mesure les risques liés à la confidentialité des données sont-ils significatifs dans ce domaine ?

Des violations très médiatisées comme l'incident de 23andMe en 2024 ont conduit à des réglementations plus strictes telles que la loi californienne Delete Act et la loi européenne sur l'intelligence artificielle, augmentant les coûts de conformité et les délais de lancement.

Dernière mise à jour de la page le: