Taille et part du marché MNO des télécommunications au Portugal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

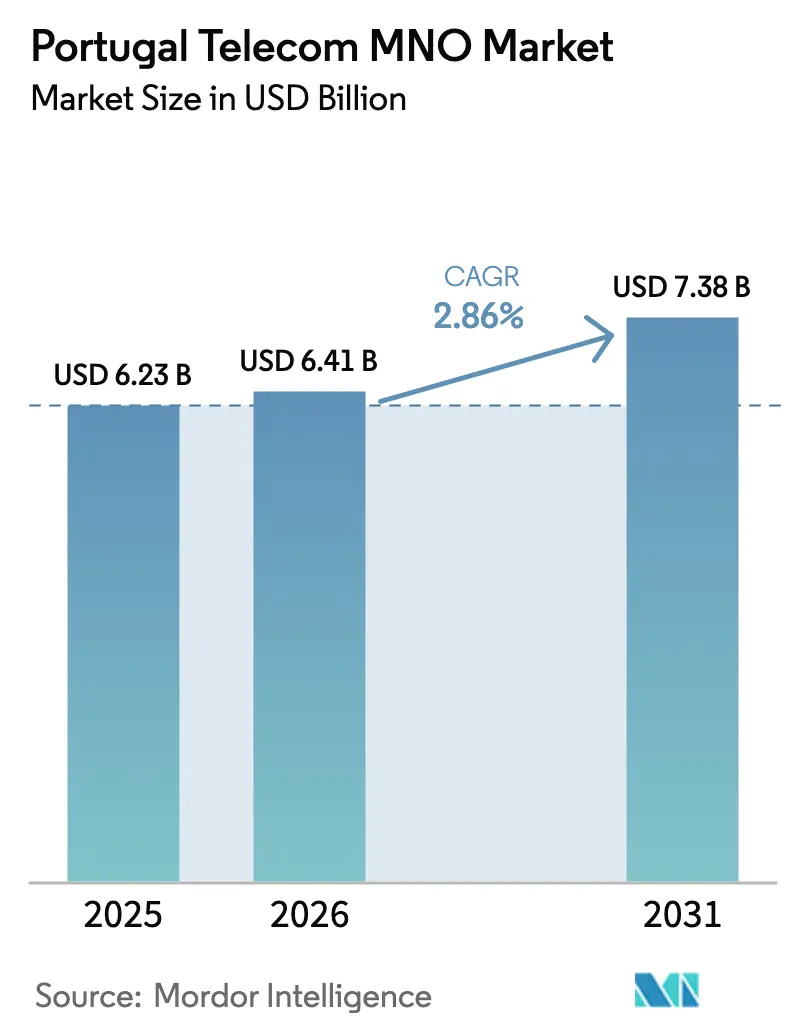

| Taille du marché de l'année de base (2025) | 6.23 Milliards de dollars |

| Taille du Marché (2026) | 6.41 Milliards de dollars |

| Taille du Marché (2031) | 7.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.86% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché MNO des télécommunications au Portugal par ���ϲ�����

La taille du marché MNO des télécommunications au Portugal en 2026 est estimée à 6,41 milliards USD, en hausse par rapport à la valeur de 2025 de 6,23 milliards USD, avec des projections pour 2031 affichant 7,38 milliards USD, croissant à un CAGR de 2,86 % sur la période 2026-2031.

La dynamique est portée par le déploiement de la 5G, la densification de la fibre et la numérisation des entreprises, qui compensent ensemble le ralentissement démographique et la concurrence par les prix. Les opérateurs s'appuient sur une couverture étendue en fibre jusqu'au domicile, des pilotes de 5G privée et des offres groupées de convergence fixe-mobile pour convertir les mises à niveau réseau en revenus, tandis que les financements publics dans le cadre de l'Agenda numérique 2030 soutiennent les déploiements en zones rurales. La résilience du marché reflète également les économies réalisées grâce à l'abandon du réseau cuivre, la hausse du trafic vidéo et les nouvelles routes de gros qui renforcent le rôle du Portugal dans la connectivité transatlantique.

Principaux enseignements du rapport

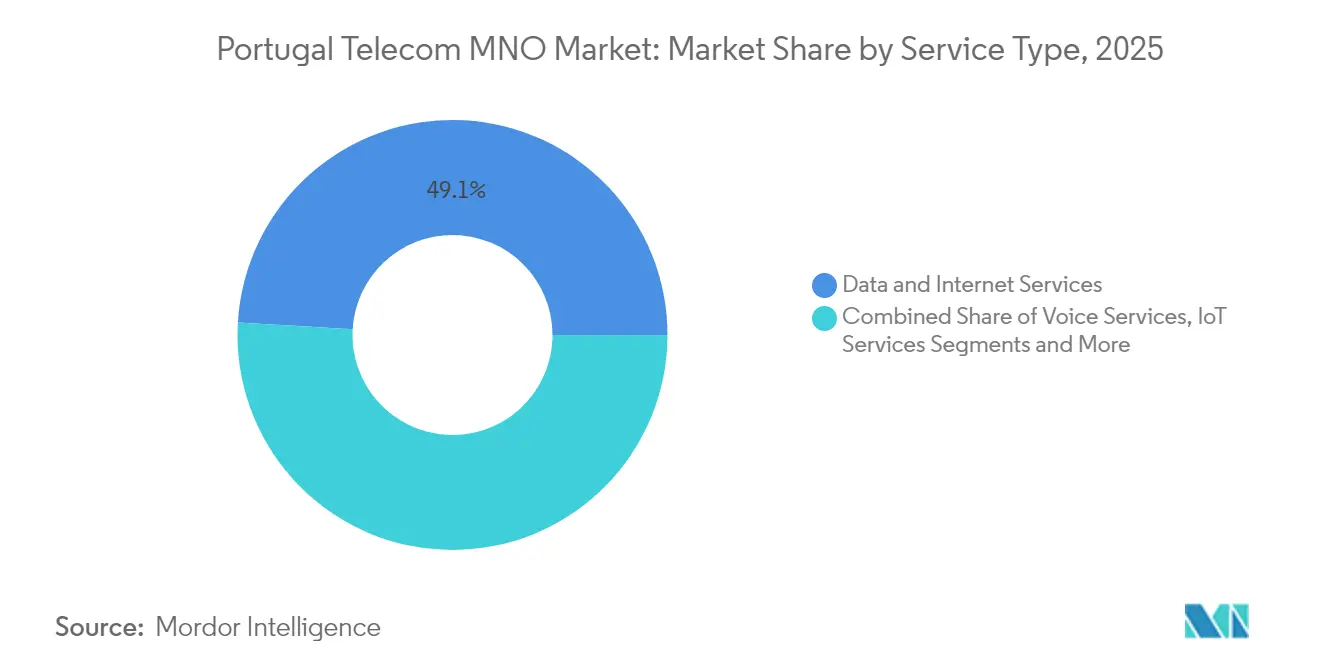

- Par type de service, les services de données et Internet ont dominé avec une part de revenus de 49,08 % en 2025 ; l'IoT et le M2M progressent à un CAGR de 3,04 % jusqu'en 2031.

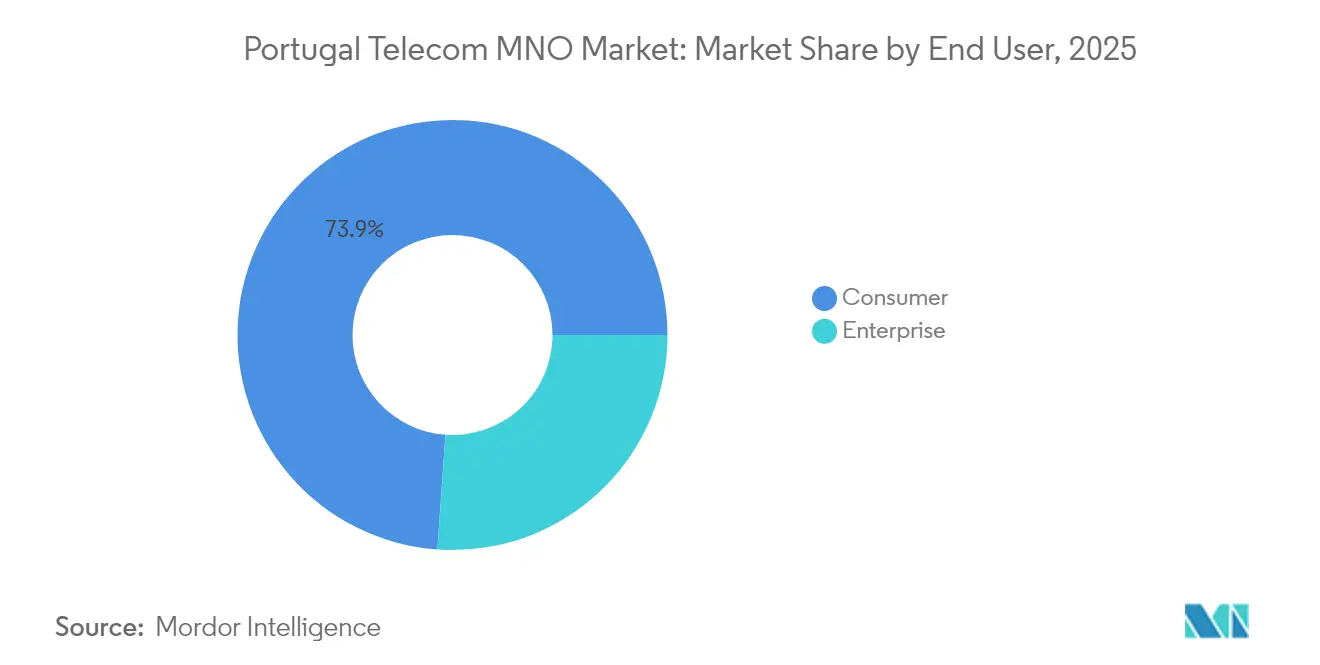

- Par utilisateur final, les entreprises ont capté 26,12 % de la part de marché MNO des télécommunications au Portugal en 2025, tandis que le segment entreprises croît à un CAGR de 3,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché MNO des télécommunications au Portugal

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement de la 5G atteignant l'objectif de couverture de 90 % de la population d'ici 2025 | +0.8% | National, urbain et industriel | Moyen terme (2-4 ans) |

| Croissance explosive de la consommation de données portée par la vidéo (mobile et fixe) | +0.7% | National, métropoles | Court terme (≤ 2 ans) |

| Expansion des réseaux à très haute capacité (VHCN) / fibre jusqu'au domicile (FTTH) vers les zones rurales soutenue par l'État | +0.5% | Régions rurales | Long terme (≥ 4 ans) |

| Numérisation des entreprises et demande IoT portée par les réseaux privés | +0.6% | Corridors industriels | Moyen terme (2-4 ans) |

| Offres groupées de convergence fixe-mobile stimulant l'ARPU et réduisant le taux de résiliation | +0.4% | National, urbain | Court terme (≤ 2 ans) |

| Croissance du trafic de données de gros vers les centres de données via les nouveaux câbles sous-marins | +0.3% | Hubs d'atterrissage côtiers | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Déploiement de la 5G atteignant l'objectif de couverture de 90 % de la population d'ici 2025

Le Portugal avait activé 13 089 stations de base 5G au quatrième trimestre 2024, couvrant l'ensemble des 308 municipalités et offrant aux opérateurs une plateforme pour proposer des offres à valeur ajoutée axées sur les cas d'usage à très faible latence. NOS mène le déploiement avec 4 786 sites, suivi de Vodafone avec 4 611 et de Digi avec 2 130. Le mandat gouvernemental visant une couverture de 90 % de la population d'ici 2025 impose un déploiement au-delà des zones urbaines rentables, rendant les modèles de partage de tours et de subventions essentiels. La vitesse de téléchargement 5G moyenne de MEO, à 324 Mbps, illustre des performances capables de prendre en charge le cloud gaming, la réalité augmentée et l'automatisation industrielle, mais la monétisation durable dépend de la conversion des utilisateurs du haut débit mobile amélioré vers des offres premium.

Croissance explosive de la consommation de données portée par la vidéo

Le trafic de données mobiles a progressé de 25,4 % en glissement annuel au quatrième trimestre 2024, atteignant 12,7 Go par carte SIM et par mois, la diffusion vidéo en représentant la majorité. Le trafic haut débit fixe a également augmenté de 12 %, suggérant un usage complémentaire plutôt que de substitution. Le rétro-acheminement FTTH à haute capacité — présent dans 95 % des foyers — limite la congestion, mais la croissance continue du trafic oblige les opérateurs à investir dans le réaménagement du spectre et l'optimisation du réseau. Les forfaits de données à paliers et la tarification basée sur la vitesse compensent en partie la hausse des coûts de capacité.

Expansion des réseaux à très haute capacité (VHCN) / fibre jusqu'au domicile (FTTH) vers les zones rurales soutenue par l'État

La Stratégie nationale pour les réseaux à très haute capacité mobilise des fonds européens et du Plan de relance et de résilience pour subventionner la fibre gigabit dans les districts à faible densité. Les appels d'offres publics imposent des conditions d'accès ouvert, permettant aux petits fournisseurs d'accès à Internet et aux opérateurs mobiles de louer de la capacité plutôt que de dupliquer les infrastructures. L'abandon agressif du réseau cuivre au Portugal — l'un des plus rapides d'Europe — libère des dépenses d'exploitation de maintenance pour les réaffecter à la fibre, tout en garantissant aux citoyens et aux entreprises ruraux une connectivité gigabit symétrique qui soutient la e-santé, l'enseignement à distance et l'agriculture de précision.

Numérisation des entreprises et demande IoT portée par les réseaux privés

Les revenus des entreprises progressent à un CAGR de 3,44 %, soutenus par des pilotes 5G en environnement industriel tels que le réseau privé de Vodafone dans la cimenterie de CIMPOR, qui permet des inspections par drone et la maintenance en réalité augmentée. Les cartes SIM M2M ont augmenté de 6,1 % en 2024, mais ne représentent encore que 6,6 % du total des cartes, laissant une marge de progression pour les applications logistiques, de gestion intelligente des réseaux d'utilités et d'agrotechnologie. Les programmes gouvernementaux Indústria 4,0 et INCoDe 2030 apportent une impulsion politique à l'adoption du numérique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Guerres des prix et remises agressives érodant l'ARPU des services | -0.9% | National, urbain | Court terme (≤ 2 ans) |

| Population vieillissante à faible croissance limitant les nouvelles acquisitions d'abonnés | -0.6% | National, rural | Long terme (≥ 4 ans) |

| Substitution OTT croissante réduisant les revenus de la télévision payante et de la voix | -0.4% | National | Moyen terme (2-4 ans) |

| Hausse des coûts énergétiques alourdissant les dépenses d'exploitation réseau | -0.3% | National | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Guerres des prix et remises agressives érodant l'ARPU des services

L'acquisition de Nowo par Digi Portugal a introduit des offres groupées à bas prix qui ont poussé les opérateurs historiques à riposter par des promotions, comprimant les marges alors même que les dépenses d'investissement en 5G et en fibre atteignent leur pic. L'ARPU de la télévision payante a stagné en 2024 malgré un taux de pénétration de 97 % des foyers, signalant une maturité du marché et une sensibilité aux prix. Le contrôle réglementaire des tarifs de détail limite davantage la flexibilité tarifaire à la hausse.

Population vieillissante à faible croissance limitant les nouvelles acquisitions d'abonnés

Le taux de pénétration mobile au Portugal s'établit à 173,3 abonnements pour 100 habitants, laissant peu de marge pour des acquisitions organiques. La dépopulation rurale aggrave le problème, rendant difficile pour les opérateurs de justifier l'économie du déploiement 5G en dehors des centres urbains. En conséquence, la stratégie de revenus se réoriente vers la hausse de l'ARPU via des offres premium et des solutions B2B plutôt que vers des gains de volume.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de service : les services de données tirent les revenus tandis que l'IoT accélère

Les services de données et Internet ont représenté 49,08 % du marché des télécommunications au Portugal en 2025, soit 3,06 milliards USD, et devraient croître à un CAGR de 2,93 %. La voix représente encore 23,74 % des revenus, mais les minutes continuent de diminuer à mesure que les utilisateurs adoptent les appels OTT dans les offres groupées de convergence fixe-mobile. Les revenus IoT et M2M s'élevaient à 0,39 milliard USD, représentant le sous-segment à la croissance la plus rapide avec un CAGR de 3,04 %, porté par la 5G privée en entreprise. L'OTT et la télévision payante ont conservé une part de 11,02 % de la taille du marché des télécommunications au Portugal malgré la concurrence du streaming, grâce à un groupement quasi universel avec le haut débit. Les autres services de gros et à valeur ajoutée ont fourni 9,93 % des ventes, offrant une diversification des risques pour les opérateurs.

Par utilisateur final : le segment entreprises dépasse la croissance du segment consommateurs

Les clients entreprises ont généré 1,63 milliard USD en 2025, soit 26,12 % du chiffre d'affaires total, et se développent plus rapidement que les comptes consommateurs. Le segment valorise l'accès fibre dédié, le SD-WAN et la sécurité gérée superposés à la connectivité, ce qui améliore les marges par rapport au mobile grand public. En revanche, les revenus consommateurs ont progressé plus lentement pour atteindre 4,60 milliards USD, la saturation et la sensibilité aux prix persistant. Néanmoins, le fort taux de pénétration des terminaux 5G et la couverture FTTH de 89 % des foyers permettent aux opérateurs de proposer des offres à paliers basées sur la vitesse, limitant le taux de résiliation grâce à des offres groupées quadruple-play convergées.

Analyse géographique

Les zones métropolitaines de Lisbonne et de Porto concentrent 61 % des sites 5G et génèrent l'essentiel de l'ARPU premium. Ces corridors attirent également les investissements dans les centres de données et les infrastructures hyperscale liés aux nouveaux câbles sous-marins tels qu'EllaLink et Equiano, qui alimentent la demande de bande passante de gros. Les zones industrielles du nord autour de Braga exploitent la 5G privée pour l'Industrie 4.0 ; tandis que les régions intérieures s'appuient sur la fibre financée par des fonds publics pour combler le fossé numérique. L'Algarve et les territoires insulaires enregistrent des pics saisonniers liés au tourisme, rendant les forfaits eSIM populaires auprès des visiteurs. L'agriculture de l'Alentejo rural adopte l'IoT pour l'agriculture intelligente, bien qu'à partir d'une base faible, reflétant un glissement progressif de l'attention des opérateurs au-delà des zones urbaines denses.

Paysage concurrentiel

Trois acteurs intégrés — MEO (36,9 %), NOS (30,6 %) et Vodafone (28,0 %) — détiennent ensemble 95,5 % des lignes mobiles, formant un oligopole concentré. MEO exploite le remplacement de son réseau téléphonique commuté historique par la FTTH pour vendre de manière croisée la télévision payante. NOS commercialise une couverture 5G de 93 % de la population et les vitesses les plus élevées au Portugal. Vodafone se différencie dans le segment entreprises grâce à son expertise en MPLS international et en réseaux privés. L'acquisition de Nowo par Digi Portugal introduit une pression sur les prix, mais sa part de marché des télécommunications au Portugal reste inférieure à 3 % pour l'instant. Les mouvements stratégiques comprennent le partage de fibre entre NOS et Vodafone, la certification ISO 22301 de MEO pour la continuité d'activité et l'acquisition cloud de Claranet Portugal par NOS, tous visant à élargir les offres de services et à protéger les marges dans un contexte de banalisation de l'accès.

Leaders du secteur MNO des télécommunications au Portugal

Vodafone Group Plc

MEO (formerly TMN)

NOS (formerly Optimus and ZON)

Digi Portugal

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : MEO a enregistré des vitesses de téléchargement 5G moyennes de 324 Mbps, se classant en tête des classements indépendants DECO PROTESTE.

- Février 2025 : ANACOM a confirmé 13 089 sites 5G nationaux, en hausse de 24 % par rapport au trimestre précédent.

- Mars 2024 : L'opérateur de télécommunications Digi, une entreprise d'origine roumaine, a annoncé son intention de lancer sa première offre de télécommunications au Portugal. L'opérateur a également révélé son intention de proposer des services fixes et mobiles, notamment la fibre optique 5G.

- Novembre 2023 : NOS, en partenariat avec Nokia, a lancé son réseau 5G autonome au Portugal. L'opérateur déclare disposer de plus de 4 200 stations de base 5G, couvrant plus de 93 % de la population portugaise.

Périmètre du rapport sur le marché MNO des télécommunications au Portugal

L'étude fournit une analyse approfondie du secteur des télécommunications au Portugal.

Le marché MNO des télécommunications portugaises est segmenté par services, qui ont été classés en services vocaux (filaires et sans fil), services de données et de messagerie, et OTT et télévision payante. La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et télévision payante |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et services de gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et télévision payante | |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et services de gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles le rapport répond

Quel niveau de revenus les services de télécommunications au Portugal pourraient-ils atteindre d'ici 2031 ?

Le chiffre d'affaires total des services devrait atteindre 7,38 milliards USD d'ici 2031, reflétant un CAGR de 2,86 % à partir de 2026.

Quelle catégorie de services génère actuellement le plus de revenus ?

Les services de données et Internet contribuent à la plus grande part avec 49,08 % du chiffre d'affaires total, soit 3,06 milliards USD en 2025.

Quelle est l'étendue de la couverture 5G de la population à travers le pays ?

Les opérateurs avaient activé 13 089 sites 5G au quatrième trimestre 2024, étendant les signaux à toutes les municipalités et couvrant 73 % des paroisses.

Pourquoi l'IoT est-il considéré comme un moteur de croissance clé ?

Les revenus IoT et M2M, bien que représentant seulement 6,23 % des ventes de 2025, progressent à un CAGR de 3,04 % grâce aux réseaux 5G privés qui soutiennent les cas d'usage de l'Industrie 4.0, des villes intelligentes et de l'agriculture.

Quelle est la concentration de la propriété des opérateurs au Portugal ?

MEO, NOS et Vodafone contrôlent ensemble environ 95,5 % des abonnements mobiles, soulignant une structure oligopolistique.

Dernière mise à jour de la page le: