Taille et Part de Marché du Popcorn

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

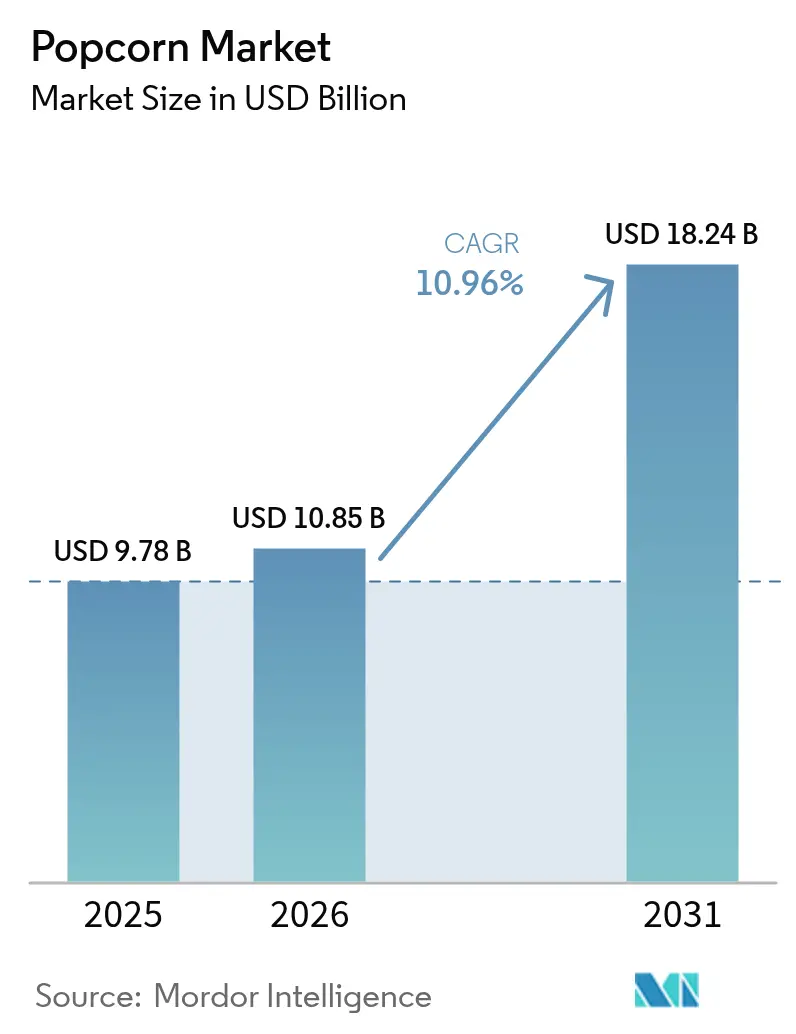

| Taille du Marché (2026) | 10.85 Milliards de dollars |

| Taille du Marché (2031) | 18.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.96% CAGR |

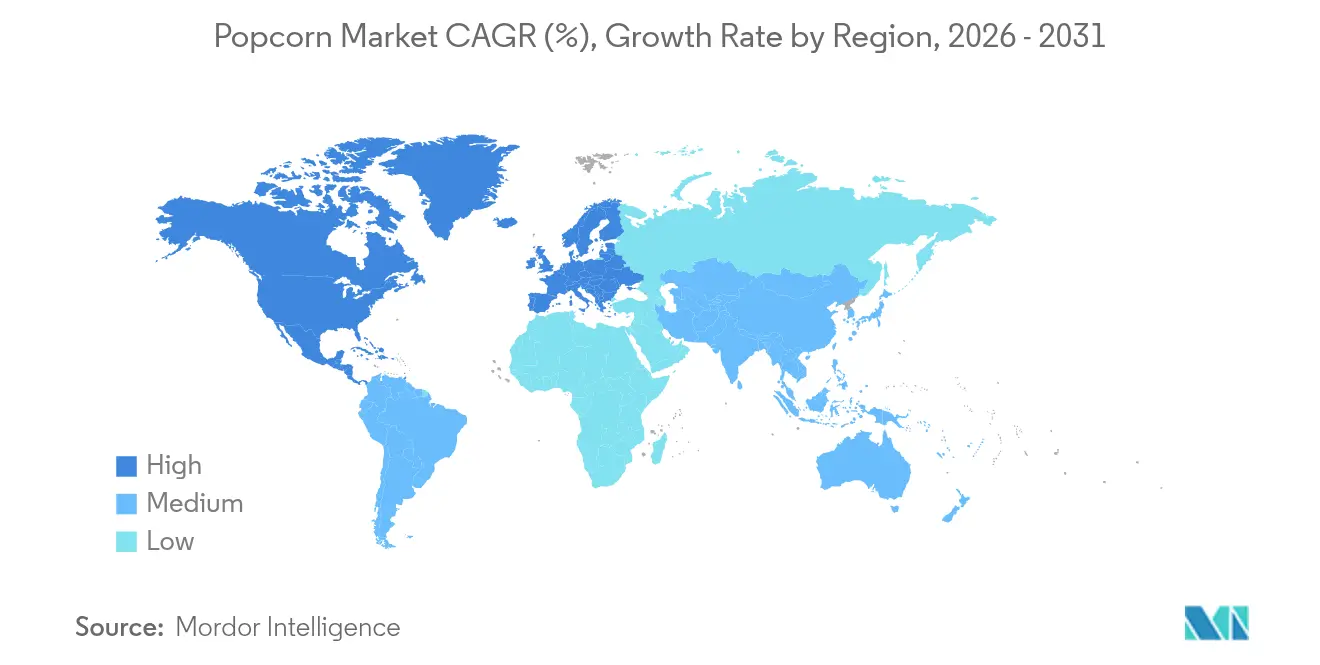

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Popcorn par ���ϲ�����

En 2025, la taille du marché du popcorn était évaluée à 9,78 milliards USD. Le marché du popcorn devrait croître de 9,78 milliards USD en 2025 à 10,85 milliards USD en 2026 et devrait atteindre 18,24 milliards USD d'ici 2031 à un TCAC de 10,96% sur la période 2026-2031. Cette croissance est soutenue par des tendances telles que la premiumisation, les partenariats stratégiques avec l'industrie du divertissement et l'automatisation au niveau des usines, garantissant une qualité constante sur une gamme diversifiée de saveurs. Les investisseurs suivent attentivement cette trajectoire, les grands conglomérats alimentaires rachetant des actifs de niche pour élargir leur portée et disposer d'une chaîne d'approvisionnement intégrée verticalement. L'Amérique du Nord est en tête en termes de revenus, mais la région Asie-Pacifique connaît la plus forte hausse de la demande, ce qui suggère une stratégie alliant échelle et nuances régionales. À mesure que les consommateurs se tournent de plus en plus vers des produits biologiques et à étiquette propre, les marques établies répondent en diversifiant leurs offres et en introduisant des formulations premium promettant de meilleures marges. L'International Food Information Council a rapporté qu'en 2023, environ 29% des consommateurs américains achetaient régulièrement des aliments et des boissons pour leurs étiquettes mentionnant des « ingrédients propres »[1]Source : International Food Information Council, « Food & Health Survey 2023 », ific.org.

Principaux Points à Retenir du Rapport

- Les produits prêts-à-consommer ont capturé 56,78% de la part de marché du popcorn en 2025, et les formats micro-ondes devraient se développer à un TCAC de 12,45% jusqu'en 2031.

- Le popcorn conventionnel représentait 85,20% de la taille du marché du popcorn en 2025, tandis que les variantes biologiques devraient croître à un TCAC de 13,55% sur la même période.

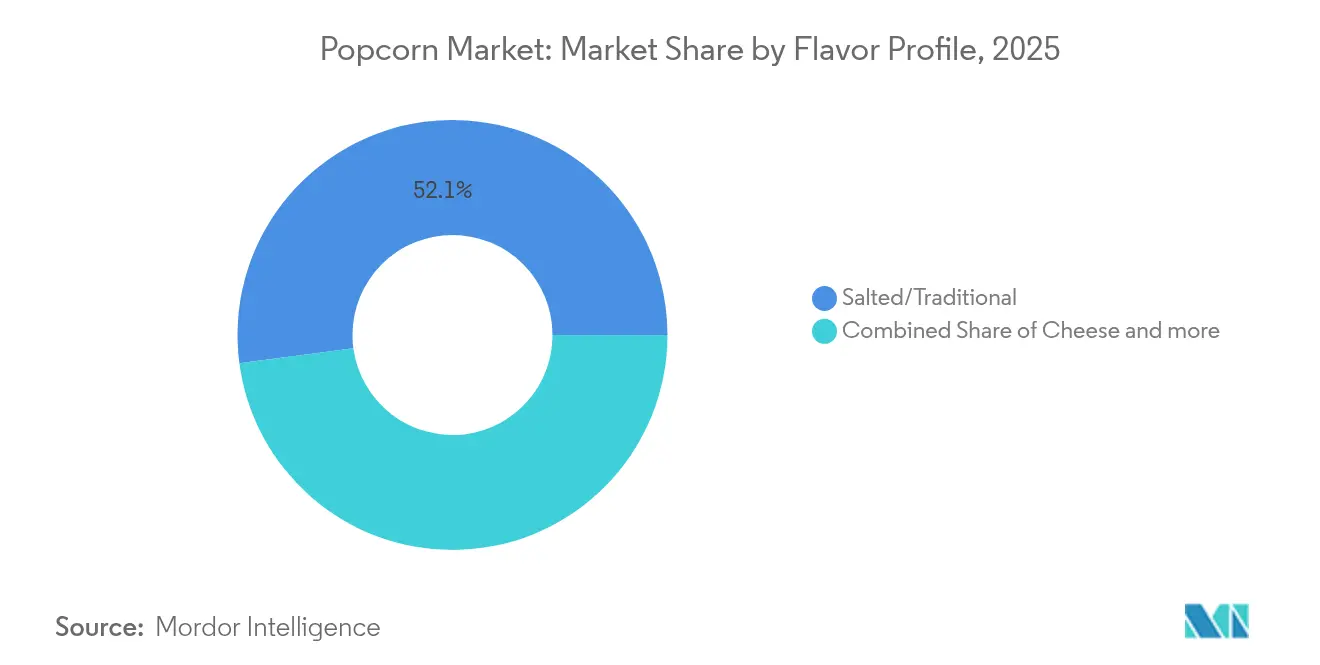

- Les saveurs salées traditionnelles détenaient 52,10% de la part de la taille du marché du popcorn en 2025, tandis que les saveurs fromage progressent à un TCAC de 12,20% jusqu'en 2031.

- Les emballages multi-portions représentaient 47,05% de la part de marché du popcorn en 2025, et les unités à portion individuelle ont enregistré la croissance la plus rapide avec un TCAC de 12,95%.

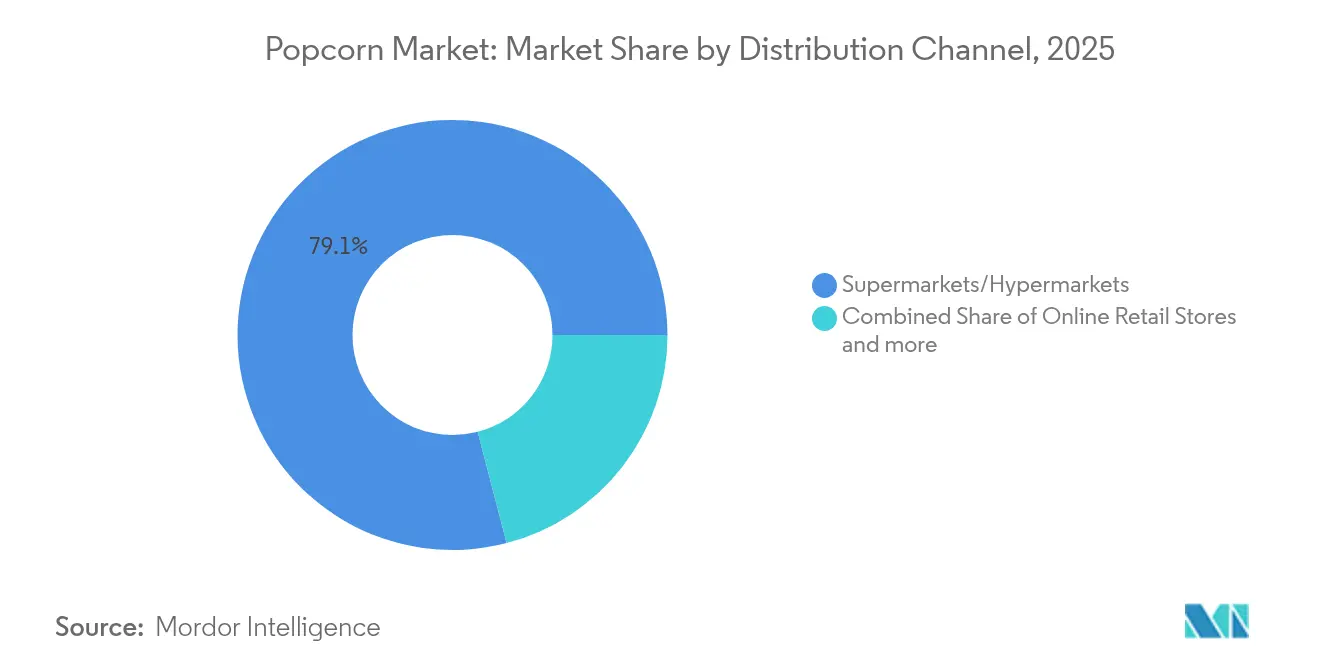

- Les supermarchés et hypermarchés ont contribué à hauteur de 79,05% de la taille du marché du popcorn en 2025, tandis que la vente au détail en ligne connaît la croissance la plus rapide avec un TCAC de 13,45%.

- L'Amérique du Nord contrôlait 32,10% de la part de marché du popcorn en 2025 ; la région Asie-Pacifique mène le peloton avec une perspective de TCAC de 12,25%.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Popcorn

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Innovations en matière de saveurs et de types de produits | +1.8% | Mondial, avec les marchés premium en tête de l'adoption | Moyen terme (2-4 ans) |

| Durabilité environnementale et innovation en matière d'emballage | +1.5% | Europe et Amérique du Nord principalement, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance du divertissement à domicile et des services de streaming | +2.1% | Mondial, avec les marchés développés présentant la corrélation la plus élevée | Court terme (≤ 2 ans) |

| Marketing stratégique et collaborations | +1.2% | Mondial, avec les régions à fort ancrage dans le divertissement en tête | Moyen terme (2-4 ans) |

| La premiumisation de la collation | +1.9% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Efficacité accrue grâce à l'automatisation et à la robotique | +1.4% | Centres de fabrication en Amérique du Nord, en Europe et en Chine | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Innovations en Matière de Saveurs et de Types de Produits

L'innovation en matière de saveurs est devenue une stratégie essentielle de différenciation, les fabricants se tournant de plus en plus vers des partenariats de co-branding pour capter l'intérêt des consommateurs et imposer des prix premium. En octobre 2024, Starco Brands a lancé une saveur Beurre à l'Ail pour son Winona Popcorn Spray. Cette initiative souligne une approche ciblée du développement de produits, garantissant une couverture uniforme des grains grâce à une application alimentée par air comprimé. Notamment, le produit met en avant des attributs soucieux de la santé, se prévalant de formulations sans OGM et sans gluten. La pandémie a agi comme catalyseur pour des innovations de saveurs collaboratives. Par exemple, Smartfood s'est associé à Cap'n Crunch pour créer un mélange de popcorn Crunch Berries, tandis que Frito-Lay a élargi sa gamme Cheetos Popcorn avec des variantes Flamin' Hot. Ces initiatives illustrent comment les marques de snacks établies utilisent le popcorn comme toile d'exploration des saveurs. Ces innovations répondent non seulement à l'envie des consommateurs de vivre des expériences gustatives uniques, mais permettent également aux fabricants de fixer des prix premium, notamment lorsqu'elles sont positionnées comme des éditions limitées à large attrait.

Durabilité Environnementale et Innovation en Matière d'Emballage

Les pressions réglementaires et la sensibilisation accrue des consommateurs aux enjeux environnementaux ont stimulé des avancées rapides en matière d'emballage durable au sein de l'industrie du popcorn. Bad Monkey Popcorn a été le pionnier du premier sac en fibre de bois chauffable et 100% compostable au monde pour le popcorn pré-éclaté. Pendant ce temps, Braskem America a introduit WENEW, un polypropylène bio-circulaire issu d'huile de cuisson usagée, marquant une étape significative dans la réduction de la dépendance aux combustibles fossiles pour l'emballage des snacks. Le Règlement de l'Union Européenne sur les Emballages et les Déchets d'Emballages (UE 2025/40), devant entrer en vigueur en août 2026, impose des mandats de conception durable et des objectifs de réutilisation contraignants, signalant un changement dans les stratégies d'emballage tout au long de la chaîne d'approvisionnement du popcorn. En réponse, les fabricants se tournent vers des solutions recyclables. Notamment, KYSU devrait lancer en octobre 2024 des boîtes en papier hermétiques et réutilisables fabriquées à partir de matériaux 100% recyclés, visant à lutter contre la pollution plastique sans compromettre la fraîcheur du produit ni son attrait visuel.

Croissance du Divertissement à Domicile et des Services de Streaming

Les plateformes de streaming ont reconfiguré les habitudes de consommation de collations, générant une demande constante pour un popcorn pratique et partageable lors des sessions de visionnage en rafale. Dans un geste clairement inspiré par cette tendance, Netflix s'est associé à la marque premium de snacks indienne 4700BC, lançant des saveurs exclusives comme Sucré et Salé et Fromage et Caramel. Cette initiative souligne la reconnaissance, par les géants du divertissement, du rôle central du popcorn dans l'expérience de visionnage et leur intention d'en tirer parti. Des recherches font état d'une hausse des habitudes de grignotage chez les adultes du monde entier durant la pandémie, les facteurs tels que le visionnage télévisé et les distractions amplifiant la consommation. En réponse, les fabricants pivotent, optimisant les emballages pour les formats multi-portions et concevant des saveurs adaptées à une consommation prolongée, s'éloignant du modèle traditionnel de la portion individuelle au cinéma.

Marketing Stratégique et Collaborations

Les partenariats dans l'industrie du divertissement ont évolué, passant de simples concessions en salle de cinéma à des collaborations de marque complexes, tirant parti du pouvoir de la propriété intellectuelle et des moments culturels. AMC Theatres s'aventure dans la grande distribution avec sa gamme « Perfectly Popcorn », proposant des saveurs de qualité cinéma pour une dégustation à domicile. Ils ont habilement préservé l'essence cinématographique de leur marque avec des instructions « Réchauffer et Déguster ». Les sacs à popcorn commémoratifs sont devenus une source de revenus lucrative pour les exploitants de salles. En 2024, AMC a déclaré un chiffre d'affaires lié aux produits dérivés d'environ 65 millions USD, largement alimenté par des designs en édition limitée. Ces designs génèrent non seulement un engouement sur les réseaux sociaux, mais atteignent également des primes sur le marché secondaire de 50 à 210 USD sur des plateformes comme eBay. Ces collaborations illustrent comment les marques de popcorn exploitent les propriétés du secteur du divertissement, créant un sentiment d'urgence, encourageant les achats répétés et élargissant leurs horizons de distribution.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Fluctuations des prix des matières premières | -1.6% | Mondial, avec les producteurs nord-américains les plus exposés | Court terme (≤ 2 ans) |

| Concurrence intense des snacks alternatifs | -1.3% | Marchés développés principalement, en expansion mondiale | Moyen terme (2-4 ans) |

| Perception négative des additifs | -0.9% | Europe et Amérique du Nord en tête, Asie-Pacifique suivant | Long terme (≥ 4 ans) |

| Réglementations strictes sur l'étiquetage et les ingrédients | -0.7% | Europe la plus stricte, Amérique du Nord modérée, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Fluctuations des Prix des Matières Premières

Les fabricants de popcorn sont aux prises avec une volatilité persistante des prix du maïs. Le Département de l'Agriculture des É�ٲ��ٲ�-���Ծ��� prévoit une stabilisation des prix du maïs autour de 4,35 USD par boisseau d'ici 2025. La Banque Mondiale a rapporté qu'en 2024, le maïs a atteint en moyenne 191 USD nominaux par tonne métrique[2]Source : Banque Mondiale, « World Bank Commodities Price Forecast », thedocs.worldbank.org. Bien que les prévisions laissent entrevoir un retour aux normes de prix historiques, les incertitudes liées aux politiques commerciales, telles que les tarifs réciproques et les mesures de rétorsion, amplifient les risques sur les prix. Une analyse de l'Université de l'Illinois avertit que le secteur pourrait traverser une phase pluriannuelle de prix bas, faisant écho aux tendances observées entre 1985-1992 et 1998-2005. Cependant, cette tendance pourrait être rapidement inversée par des chocs d'approvisionnement, qu'ils soient dus à des anomalies météorologiques ou à des tensions géopolitiques. Les fabricants dépourvus de capacités de couverture ressentent la pression lors des hausses de prix, confrontés à une compression des marges. En revanche, ceux qui disposent de chaînes d'approvisionnement intégrées ou de contrats à long terme bénéficient d'un avantage concurrentiel face à la volatilité.

Concurrence Intense des Snacks Alternatifs

À mesure que les consommateurs des marchés développés accordent de plus en plus d'importance aux profils nutritionnels et aux attributs d'étiquette propre, les produits de popcorn traditionnels font face à une pression concurrentielle croissante de la part d'une multitude d'alternatives de snacks sains. Des recherches montrent que les consommateurs sont davantage influencés par les allégations de transformation et les listes d'ingrédients conformes aux normes d'étiquette propre que par les allégations nutritionnelles conventionnelles. Ce changement a contraint les fabricants de popcorn à repenser leurs formulations et leurs stratégies marketing. En concurrençant directement pour les mêmes occasions de consommation et l'espace en rayonnage, les noix, chips de légumes et snacks à base de protéines affichent un positionnement nutritionnel plus favorable. Les données de l'Institut des Ressources Naturelles de Finlande indiquent qu'en 2024, la consommation de noix a atteint deux kilogrammes par personne[3]Source : Institut des Ressources Naturelles de Finlande, « Consumption of food commodities per capita (kg/year) », statdb.luke.fi. Ce défi est particulièrement prononcé dans les segments premium, où les consommateurs sont prêts à payer un supplément pour des bénéfices santé perçus. Cette tendance intensifie la pression sur les marques de popcorn pour innover, les poussant à dépasser les formulations traditionnelles et à concevoir des produits alignés sur les normes de bien-être en évolution, tout en veillant à ne pas sacrifier l'attrait gustatif.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination du Prêt-à-Consommer Face à la Résurgence du Micro-Ondes

En 2025, le popcorn prêt-à-consommer (PàC) commande une part de marché dominante de 56,78%, surfant sur la vague des tendances de commodité et des achats impulsifs qui favorisent les formats à emporter. Pendant ce temps, le popcorn micro-ondes connaît une résurgence, affichant un TCAC robuste de 12,45% jusqu'en 2031. Cette croissance est alimentée par la tendance croissante du divertissement à domicile et par des innovations d'emballage qui répondent aux préoccupations passées concernant les additifs chimiques. La résurgence du segment micro-ondes souligne l'engagement des fabricants à répondre à ces préoccupations. Un exemple concret est la réintroduction par Coop Denmark du popcorn micro-ondes, désormais conditionné dans des sacs à base de cellulose de Liven. Ces sacs contournent non seulement les préoccupations liées aux PFAS, mais garantissent également l'imperméabilité aux graisses. Bien que les grains non éclatés s'adressent à des marchés de niche comme la restauration collective en vrac et les producteurs artisanaux, ils sont confrontés à la concurrence des systèmes automatisés qui privilégient les formats transformés.

La segmentation par type de produit met en évidence des tendances de consommation variées selon les données démographiques et les occasions. Le popcorn PàC, avec son positionnement stratégique dans les espaces de vente au détail très fréquentés et ses emballages à portions contrôlées, domine les achats impulsifs. En revanche, le popcorn micro-ondes est privilégié pour la consommation planifiée lors de divertissements à domicile. L'automatisation dans la fabrication est de plus en plus orientée vers la production de PàC, mettant l'accent sur la qualité constante et l'efficacité de l'emballage. Des installations comme l'opération clé en main de Bratney affichent un impressionnant taux de produit parfait de 99,9%, grâce à leurs systèmes de traitement et d'emballage intégrés. Le paysage concurrentiel connaît une vague de consolidation, les grandes marques rachetant des capacités de fabrication spécialisées. Un exemple emblématique est l'acquisition par Hershey des installations de Weaver Popcorn en octobre 2023, une démarche visant à renforcer la marque SkinnyPop et à resserrer le contrôle de la chaîne d'approvisionnement.

Par Nature : La Dynamique Biologique Remet en Question la Domination Conventionnelle

En 2025, le popcorn conventionnel domine le marché avec une part de 85,20%, soutenu par des chaînes d'approvisionnement établies et des avantages en termes de coûts qui facilitent une tarification compétitive dans les circuits de masse. Pendant ce temps, le popcorn biologique fait des vagues, croissant à un TCAC robuste de 13,55%. Cette poussée souligne la disposition des consommateurs à payer un premium pour des bénéfices sanitaires et environnementaux. Une telle croissance reflète le mouvement plus large de l'étiquette propre, qui met l'accent sur les ingrédients naturels et la traçabilité transparente plutôt que sur la simple réduction des coûts. Soulignant cette tendance, la Fédération Internationale des Mouvements d'Agriculture Biologique a rapporté qu'en 2023, la consommation per capita de produits alimentaires biologiques dans l'UE-27 a atteint un niveau record depuis dix ans, à environ 104 EUR.

Cependant, la croissance du segment biologique n'est pas sans défis. Les variétés de maïs spécialisées exigent des méthodes agricoles uniques et des installations de traitement dédiées pour maintenir les normes de certification. Ce positionnement premium permet aux marques biologiques de fixer des prix plus élevés, certains producteurs artisanaux engrangeant des marges 2 à 3 fois supérieures à celles de leurs homologues conventionnels, grâce aux ventes directes aux consommateurs et aux collaborations avec des détaillants de niche. En outre, les cadres réglementaires, comme les normes du Programme National Biologique de l'USDA, non seulement renforcent la confiance des consommateurs dans la certification biologique, mais érigent également des barrières. Ces barrières protègent les marques biologiques établies des acteurs conventionnels qui lorgnent sur le marché premium, notamment ceux qui ne souhaitent pas investir massivement dans des chaînes d'approvisionnement certifiées.

Par Profil de Saveur : Les Fondations Traditionnelles Soutiennent l'Innovation Fromagère

En 2025, les saveurs salées et traditionnelles commandent une part de marché dominante de 52,10%, établissant la norme des attentes des consommateurs et séduisant un large éventail démographique. Pendant ce temps, les saveurs fromagères gagnent rapidement du terrain, affichant un TCAC robuste de 12,20%, alimenté par la premiumisation et des aromatisations innovantes qui se distinguent dans les espaces de vente au détail concurrentiels. Les saveurs barbecue et beurre jouissent d'une présence constante sur le marché, soutenues par les préférences régionales et la fidélité à la marque. La catégorie « Autres », comprenant des saveurs exotiques et en édition limitée, captive les consommateurs et génère de l'attention sur les réseaux sociaux.

Le développement des saveurs s'appuie de plus en plus sur des partenariats de co-branding, tirant parti de profils établis dans des catégories connexes. Par exemple, le partenariat de Smartfood avec Cap'n Crunch et Krispy Kreme illustre comment les marques de popcorn peuvent s'aventurer dans de nouveaux territoires de saveurs, récoltant les bénéfices du prestige de marque et du savoir-faire marketing de leurs partenaires. L'ascension du segment fromage souligne un changement vers une appréciation des saveurs plus nuancée, allant au-delà du simple salé. Les saveurs caramel, à mi-chemin entre le sucré et le salé, se positionnent habilement pour diverses occasions de consommation. Cependant, la création de ces saveurs spéciales nécessite un investissement dans des systèmes d'enrobage polyvalents et des contrôles qualité rigoureux pour prévenir la contamination croisée des ingrédients.

Par Type d'Emballage : La Croissance de la Portion Individuelle Remet en Question le Leadership Multi-Portions

En 2025, l'emballage multi-portions capture une part de marché de 47,05%, reflétant les tendances de consommation familiale et offrant des avantages en termes de coût par portion qui séduisent les acheteurs soucieux de leur budget. Pendant ce temps, les formats à portion individuelle sont sur une trajectoire de croissance, s'expandant à un TCAC de 12,95%. Cette hausse est alimentée par une préférence croissante pour le contrôle des portions, la commodité de la consommation en déplacement et les habitudes de grignotage au travail qui se tournent vers les emballages individuels. Les formats familiaux et en vrac s'adressent à la fois aux clients institutionnels et aux ménages en quête de valeur. Cependant, leur croissance est tempérée par des défis tels que les contraintes de stockage et les préoccupations relatives au maintien de la fraîcheur dans les grands emballages.

Les innovations d'emballage d'aujourd'hui vont au-delà du simple ajustement des tailles ; elles abordent également la durabilité et les améliorations fonctionnelles, élevant l'expérience globale du consommateur. Des études indiquent que les attributs de l'emballage jouent un rôle central dans les volumes de consommation. Plus précisément, des tailles d'emballage plus grandes et la disponibilité de plusieurs emballages peuvent augmenter la consommation, indépendamment des considérations relatives à la taille des portions. En réponse aux nouvelles réglementations strictes de l'Union Européenne en matière d'emballage, qui mettent l'accent sur la recyclabilité et fixent des seuils pour le contenu recyclé, les fabricants pivotent. Ils conçoivent des structures mono-matériau qui facilitent non seulement le recyclage, mais maintiennent également les propriétés barrières essentielles pour garantir la fraîcheur du produit et prolonger la durée de conservation.

Par Canal de Distribution : Le Commerce de Détail en Ligne Perturbe la Domination Traditionnelle des Supermarchés

En 2025, les supermarchés et hypermarchés dominent le paysage de la distribution, commandant une part de marché substantielle de 79,05%. Ils y parviennent en capitalisant sur un vaste espace en rayonnage, en positionnant stratégiquement les produits pour les achats impulsifs et en s'alignant sur les habitudes de consommation établies qui favorisent les achats en personne. Pendant ce temps, les magasins de vente au détail en ligne avancent à grands pas, affichant un TCAC robuste de 13,45%. Cette croissance, stimulée par l'essor du commerce électronique lié à la pandémie, souligne un changement dans les préférences des consommateurs vers la commodité de la livraison à domicile, délaissant les courses traditionnelles. Les épiceries de proximité répondent aux besoins de consommation immédiate, notamment dans les zones à accès limité aux supermarchés. Les autres circuits de distribution comprennent les détaillants spécialisés, les opérations de restauration collective et les ventes directes aux consommateurs.

Ces changements dans la dynamique de la distribution reflètent l'évolution des comportements des consommateurs et les avancées technologiques, notamment dans la livraison du dernier kilomètre pour les snacks emballés. Un exemple concret : la démarche de Cinemark en novembre 2023 consistant à élargir ses collaborations de livraison avec des tiers tels que DoorDash, Grubhub et Uber Eats. Cela illustre comment les concessionnaires traditionnels pivotent pour répondre à la consommation à domicile, étendant leur empreinte au-delà des seuls lieux physiques. L'essor du commerce électronique ouvre non seulement des portes aux marques premium et de spécialité pour s'engager directement avec les consommateurs, mais leur permet également de bénéficier de marges plus généreuses en contournant les coûts des intermédiaires. Cependant, cette approche directe impose un investissement solide dans le marketing numérique et l'infrastructure logistique, indispensable pour rivaliser avec la puissance logistique des géants de la distribution établis.

Analyse Géographique

En 2025, l'Amérique du Nord détenait une part dominante de 32,10% du marché du popcorn, soutenue par une culture de la collation profondément ancrée et des taux de consommation per capita élevés. Les É�ٲ��ٲ�-���Ծ��� tirent parti de corridors intégrés de la ferme à l'usine, réduisant les délais d'approvisionnement en matières premières et faisant tourner rapidement les références pour les événements saisonniers. Le Canada stimule la croissance régionale grâce à une distribution transfrontalière efficace, tandis que le Mexique élargit sa présence sur le marché avec des formats d'emballage axés sur la valeur, répondant à l'expansion du commerce moderne. Les récents investissements dans la fabrication, comme la modernisation de l'usine de Weaver Popcorn dans l'Indiana (mai 2024), témoignent de la confiance à long terme de la région, améliorant les capacités d'emballage pour les offres premium.

La région Asie-Pacifique est prête à mener avec la plus forte croissance absolue en volume, projetée à un TCAC de 12,25% jusqu'en 2031. L'essor des salles de cinéma en Chine et une classe moyenne prête à dépenser pour les snacks ouvrent la voie à des offres de popcorn grand public et premium. Des saveurs comme le poivre du Sichuan trouvent un écho auprès des goûts locaux. Bien que la présence du popcorn dans le répertoire de snacks indien soit modeste, la trajectoire de croissance est prometteuse ; les ambitieux objectifs de chiffre d'affaires de 4700BC laissent entrevoir le potentiel d'une mise à l'échelle avec une distribution plus large. Par ailleurs, le Japon et la Corée du Sud favorisent de plus en plus les innovations d'emballage adaptées aux rayonnages des épiceries de proximité et aux normes de sécurité, stimulant la demande pour des formats compacts et refermables.

L'Europe maintient une cadence régulière, portée par des initiatives réglementaires promouvant les matériaux recyclables et des profils nutritionnels améliorés. L'Allemagne et le Royaume-Uni augmentent les volumes grâce aux placements dans les supermarchés grand public, tandis que la France et l'Italie se tournent vers les marques biologiques et artisanales. Les pays nordiques, avec leur attention particulière aux normes environnementales, ont rapidement adopté les emballages micro-ondes sans PFAS, établissant une référence de conformité pour le continent. À l'avenir, la directive stricte de l'UE en matière d'emballage, devant entrer en vigueur en 2026, devrait déclencher de nouvelles innovations en matière de substrats, donnant potentiellement un avantage concurrentiel aux exportateurs conformes.

Paysage Concurrentiel

Les conglomérats multinationaux reconfigurent le marché du popcorn, qui connaît une concentration modérée. En 2024, Mars a fait la une des journaux avec son acquisition de Kellanova pour 35,9 milliards USD, renforçant sa présence mondiale dans les snacks et consolidant les marques de popcorn premium. Conagra Brands associe stratégiquement la célèbre marque Orville Redenbacher à Angie's Boomchickapop, répondant aux segments valeur et premium. Pendant ce temps, l'incursion de Hershey dans le domaine du popcorn avec SkinnyPop enrichit son portefeuille d'options de snacks plus sains. Ensemble, ces cinq principaux acteurs commandent environ 55% du marché mondial du popcorn, signalant un potentiel pour les nouveaux entrants.

L'automatisation émerge comme un facteur de différenciation essentiel ; les entreprises disposant d'installations à haut débit et à faible taux de défauts peuvent proposer des prix compétitifs face aux homologues artisanaux tout en maintenant des normes de qualité qui préservent la réputation de la marque. L'intérêt solide du capital-investissement est évident dans l'acquisition de Weaver Popcorn, canalisant des fonds pour les avancées technologiques et une portée de marché plus large. La collaboration avec des franchises de divertissement pour le co-branding représente une autre voie d'expansion des parts de marché ; de tels partenariats améliorent la visibilité en rayon, un exploit souvent difficile à atteindre pour les concurrents plus petits en raison des dépenses de licence.

Les grands détaillants accordent de plus en plus la priorité à la durabilité dans leurs processus d'appel d'offres. Les marques qui défendent les emballages compostables ou mono-matériau s'alignent non seulement sur les objectifs de responsabilité sociale des entreprises (RSE), mais s'assurent également des placements en rayon à long terme très convoités. Le centre d'intérêt de l'innovation se déplace vers les assaisonnements à étiquette propre et les méthodes utilisant moins d'huile pour le soufflage. Bien que les marques artisanales de moindre envergure se taillent une niche grâce à l'approvisionnement local et à l'engagement direct avec les consommateurs, leur croissance pourrait se heurter à un plafond à moins qu'elles ne collaborent avec de plus grandes entités ou ne leur vendent.

Leaders du Secteur du Popcorn

Conagra Brands, Inc.

Campbell Soup Company

PepsiCo Inc.

Weaver Popcorn Bulk, LLC

The Hershey Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Pop Secret, une marque connue pour son popcorn micro-ondes, a lancé sa première gamme de popcorn prêt-à-consommer (PàC). Initialement disponible en trois saveurs — Sel Marin Maison, Double Cheddar et Beurre Cinéma — la disponibilité initiale en magasin était limitée à des enseignes spécifiques telles que Kroger, Sam's Club et Walmart.

- Mai 2025 : Conagra Brands a élargi sa populaire gamme Angie's BOOMCHICKAPOP prêt-à-consommer avec deux nouvelles saveurs. La saveur Mangue Habanero répond à la tendance sucré-épicé en combinant des fruits tropicaux avec des assaisonnements épicés sur une base de maïs au caramel sucré-salé. La saveur Churro Cannelle offre une option plus sucrée et gourmande avec un soupçon de saveur de pâte frite.

- Octobre 2024 : En collaboration avec Netflix, la société de popcorn gastronomique 4700BC a lancé une nouvelle gamme de saveurs liée à une populaire série Netflix. Les saveurs présentées étaient Caramel et Fromage, Jalapeño Épicé et Truffe et Fromage, conçues pour compléter l'expérience de visionnage des consommateurs.

- Juin 2024 : Dans le cadre d'une stratégie visant à étendre sa marque au-delà du streaming, Netflix a lancé sa propre gamme de popcorn de grande distribution. La première commercialisation comprenait deux variétés : « Cult Classic Cheddar Kettle Corn » et

Swoonworthy Cinnamon Kettle Corn

, introduites pour améliorer l'expérience cinématographique à domicile des spectateurs.

Périmètre du Rapport sur le Marché Mondial du Popcorn

Le popcorn est du maïs qui se dilate à partir du grain et gonfle lorsqu'il est chauffé. Le marché mondial du popcorn est segmenté par type en popcorn micro-ondes et popcorn prêt-à-consommer (PàC), par canal de distribution en hypermarchés/supermarchés, épiceries de proximité, magasins de vente au détail en ligne et autres canaux de distribution. La segmentation géographique comprend l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient & Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Popcorn Prêt-à-Consommer (PàC) |

| Popcorn Micro-Ondes |

| Grain Non Éclaté |

| Conventionnel |

| Biologique |

| ������é/�հ����徱�پ��DzԲԱ�� |

| Caramel |

| Barbecue |

| Fromage |

| Beurre |

| Autres |

| Portion Individuelle |

| Multi-Portions |

| Formats Familiaux/en Vrac |

| ���ܱ�������������é��/����������������é�� |

| Épiceries de Proximité |

| Magasins de Vente au Détail en Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| ������ | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| �ճ�ï�����Ի�� | |

| Singapour | |

| ���Ի�Dz�é������ | |

| Corée du Sud | |

| Australie | |

| ���dzܱ��������-��é�����Ի�� | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| ����������� | |

| É�����ٱ� | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Popcorn Prêt-à-Consommer (PàC) | |

| Popcorn Micro-Ondes | ||

| Grain Non Éclaté | ||

| Par Nature | Conventionnel | |

| Biologique | ||

| Par Profil de Saveur | ������é/�հ����徱�پ��DzԲԱ�� | |

| Caramel | ||

| Barbecue | ||

| Fromage | ||

| Beurre | ||

| Autres | ||

| Par Type d'Emballage | Portion Individuelle | |

| Multi-Portions | ||

| Formats Familiaux/en Vrac | ||

| Par Canal de Distribution | ���ܱ�������������é��/����������������é�� | |

| Épiceries de Proximité | ||

| Magasins de Vente au Détail en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| ������ | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| �ճ�ï�����Ի�� | ||

| Singapour | ||

| ���Ի�Dz�é������ | ||

| Corée du Sud | ||

| Australie | ||

| ���dzܱ��������-��é�����Ի�� | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| ����������� | ||

| É�����ٱ� | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché du popcorn en 2026 ?

La taille du marché du popcorn a atteint 10,85 milliards USD en 2026 et devrait croître à un TCAC de 10,96% d'ici 2031.

Quel type de produit connaît la croissance la plus rapide ?

Le popcorn micro-ondes devrait mener la croissance à un TCAC de 12,45% alors que les consommateurs recherchent des expériences de type cinéma à domicile.

Quelle région offre le plus fort potentiel de croissance pour les marques de popcorn ?

La région Asie-Pacifique devrait enregistrer l'expansion la plus rapide avec un TCAC de 12,25% jusqu'en 2031, grâce à la hausse des revenus disponibles et aux habitudes de grignotage urbain.

Comment les tendances de durabilité influencent-elles l'emballage du popcorn ?

Les marques se tournent vers des emballages compostables ou mono-matériau en réponse aux nouvelles règles de l'UE et à la demande des consommateurs pour des solutions respectueuses de l'environnement.

Quel segment de saveur affiche le dynamisme le plus fort ?

Les variantes fromagères progressent à un TCAC de 12,20%, portées par l'appétit des consommateurs pour des profils salés gastronomiques allant au-delà des options traditionnellement salées.

Quel rôle jouent les partenariats avec le secteur du divertissement dans les ventes de popcorn ?

Les collaborations avec les cinémas et les services de streaming renforcent la visibilité de la marque, génèrent des objets de collection en édition limitée et renforcent le rôle du popcorn lors des occasions de visionnage à domicile.

Dernière mise à jour de la page le: