Taille et part du marché des revêtements de canalisations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.48 Milliards de dollars |

| Taille du Marché (2031) | 13.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.61% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

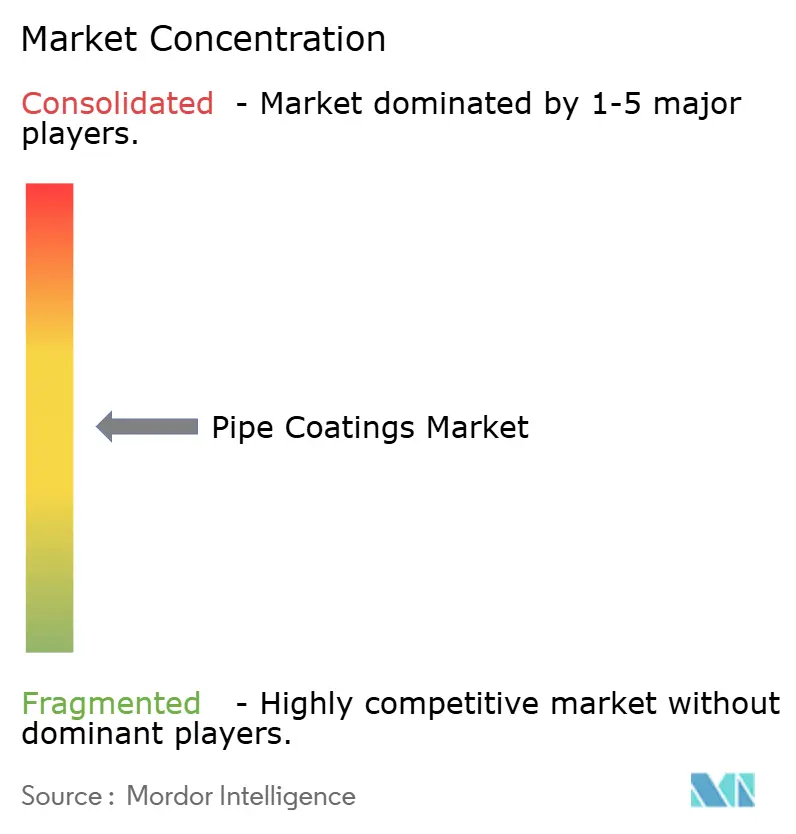

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements de canalisations par ���ϲ�����

La taille du marché des revêtements de canalisations devrait s'étendre de 10,02 milliards USD en 2025 et 10,48 milliards USD en 2026 à 13,13 milliards USD d'ici 2031, enregistrant un CAGR de 4,61 % entre 2026 et 2031. La construction robuste de pipelines pour le gaz de schiste en Amérique du Nord, les grands corridors pétroliers et gaziers en Asie-Pacifique, et des mandats de protection anticorrosion plus stricts pour les réseaux vieillissants soutiennent collectivement cette expansion régulière. Les opérateurs privilégient les systèmes externes haute performance pour réduire les défaillances côté sol, tandis que le durcissement des réglementations sur les composés organiques volatils (COV) en Europe et aux É�ٲ��ٲ�-���Ծ��� accélère la transition vers des alternatives en phase aqueuse et en poudre. L'innovation en matière de matériaux — notamment les primaires riches en zinc auto-cicatrisants, les barrières renforcées au graphène et les produits durcissables aux UV LED pour les joints de terrain — continue d'élever les références de performance et de raccourcir les cycles de maintenance. Les stratégies concurrentielles s'articulent autour de centres d'application régionaux, de l'intégration verticale dans les services de terrain et du réalignement du portefeuille en s'éloignant des émaux de goudron de houille et d'asphalte traditionnels.

Principaux enseignements du rapport

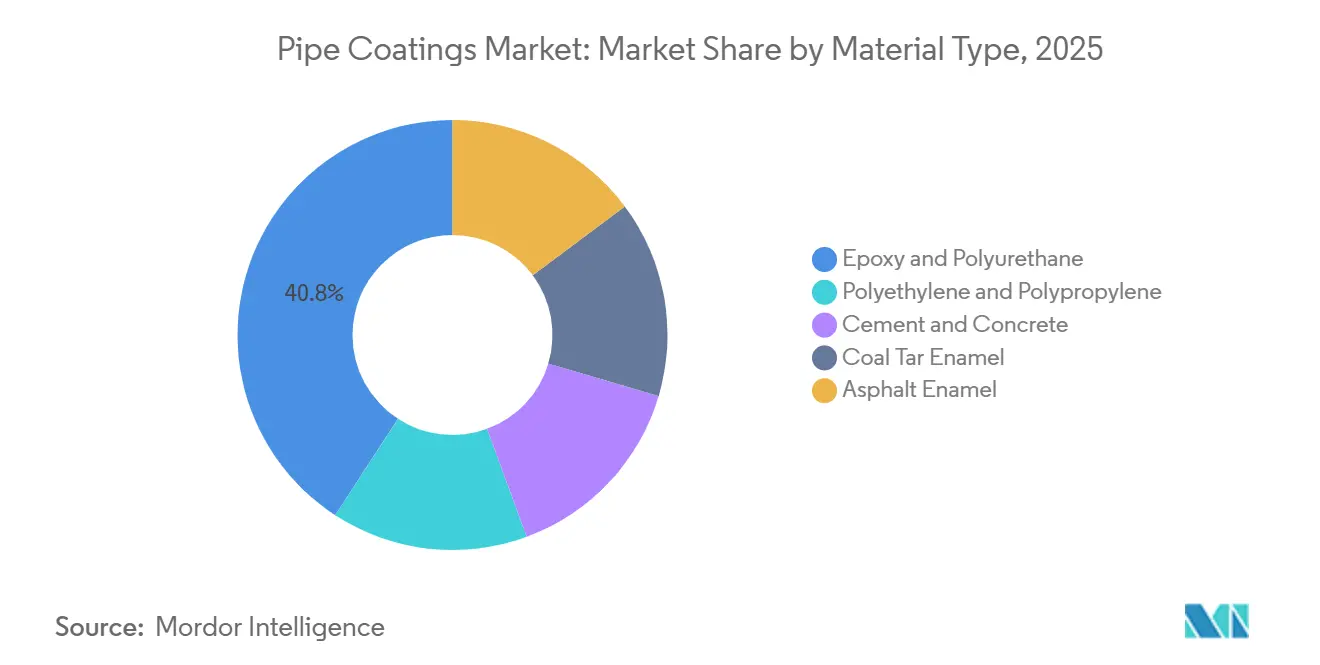

- Par type de matériau, l'époxy et le polyuréthane ont dominé avec 40,81 % de la part du marché des revêtements de canalisations en 2025 et devraient se développer à un CAGR de 4,95 % jusqu'en 2031.

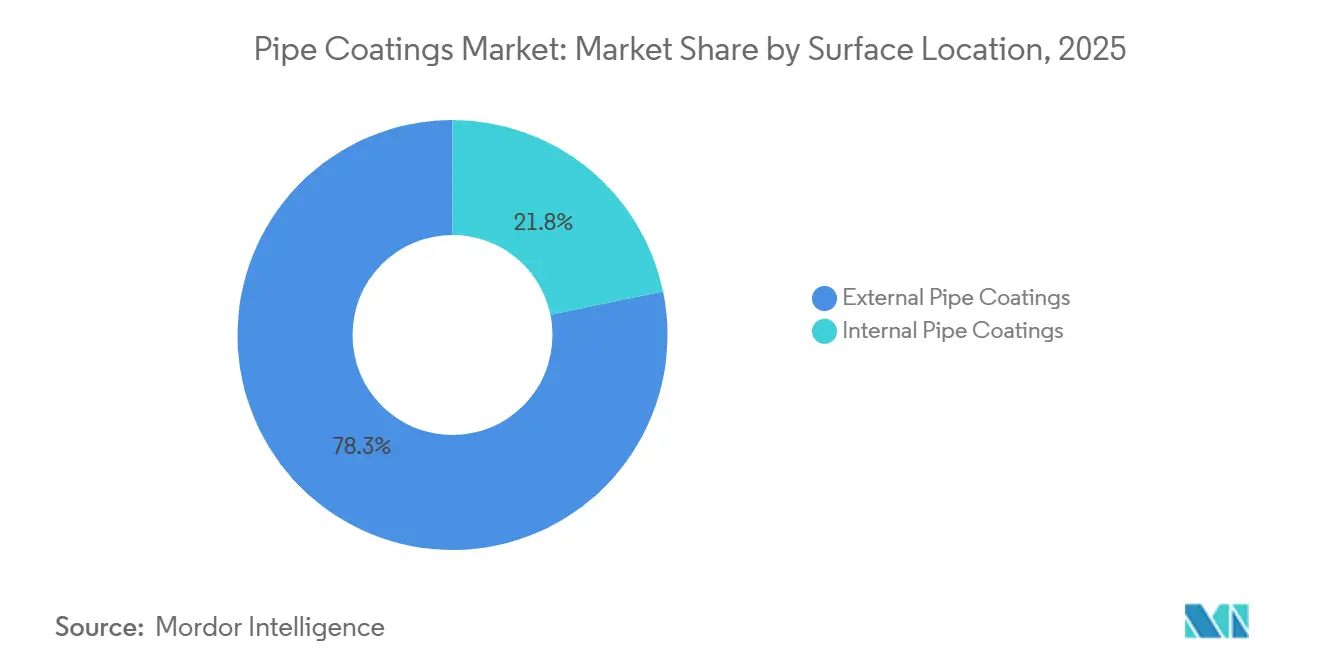

- Par emplacement de surface, les revêtements externes représentaient 78,25 % de la taille du marché des revêtements de canalisations en 2025 et progressent à un CAGR de 5,26 % jusqu'en 2031.

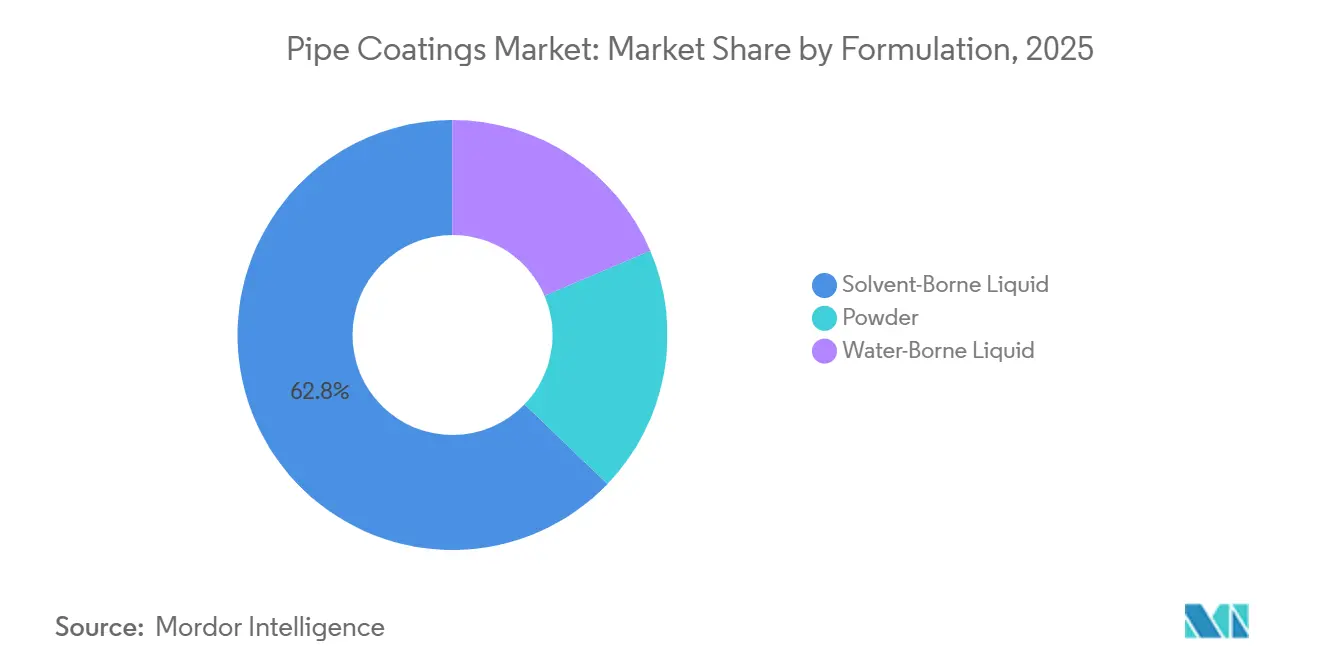

- Par formulation, le liquide en phase solvant détenait une part de 62,81 % en 2025, tandis que le liquide en phase aqueuse enregistre le CAGR le plus rapide de 5,12 % jusqu'en 2031.

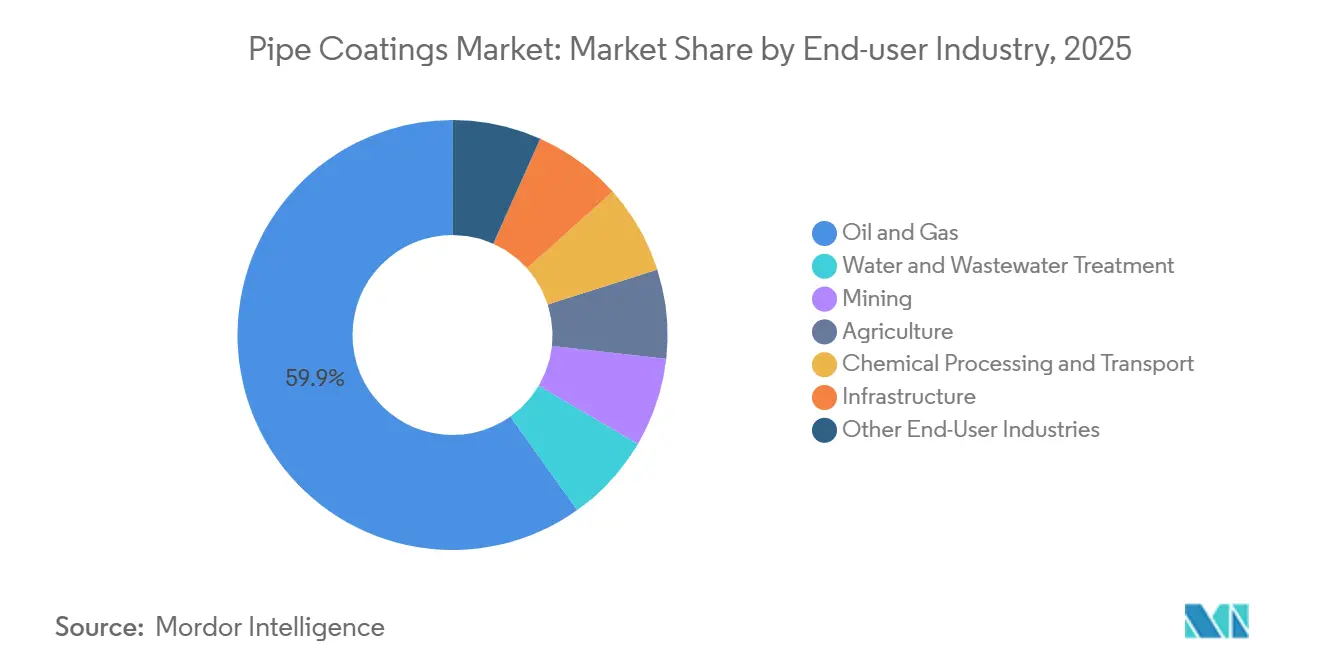

- Par secteur d'utilisation final, le pétrole et le gaz représentaient 59,85 % de la part du marché des revêtements de canalisations en 2025 et devrait croître à un CAGR plus soutenu de 4,84 % jusqu'en 2031.

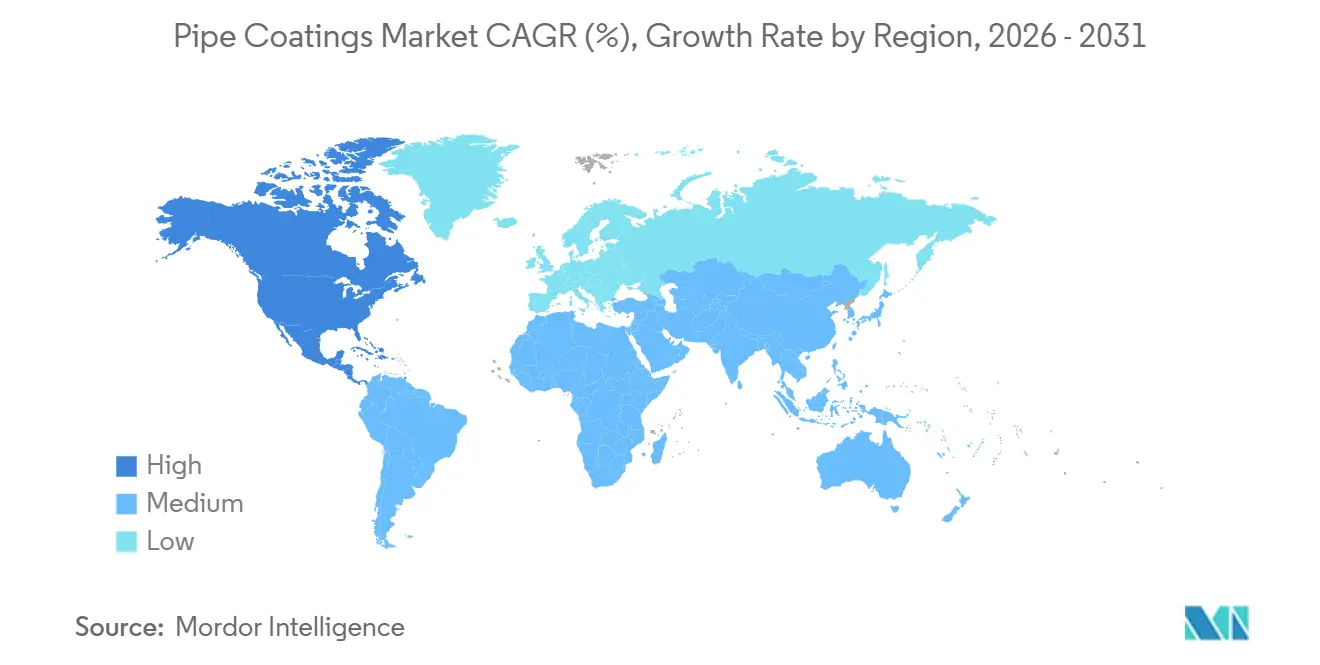

- Par géographie, l'Amérique du Nord a capturé 31,57 % du marché des revêtements de canalisations en 2025 et devrait enregistrer un CAGR de 5,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des revêtements de canalisations

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des ajouts de capacité de gaz de schiste accélérant les cycles de maintenance | +0.9% | Amérique du Nord, avec des retombées au Canada et au Mexique | Moyen terme (2-4 ans) |

| Adoption croissante de revêtements haute performance pour la protection anticorrosion des canalisations | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et au Moyen-Orient | Long terme (≥ 4 ans) |

| Croissance des infrastructures et de l'industrialisation dans la région Asie-Pacifique | +1.1% | Cœur APAC (Chine, Inde, ASEAN), retombées vers l'Asie du Sud | Long terme (≥ 4 ans) |

| Hausse des activités d'irrigation et agricoles en Asie du Sud-Est | +0.4% | Asie du Sud-Est (Indonésie, Vietnam, Thaïlande, Philippines) | Moyen terme (2-4 ans) |

| Demande croissante en infrastructures énergétiques en Europe | +0.8% | Europe, avec une concentration en Allemagne, aux Pays-Bas, en Belgique et dans les pays nordiques | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Augmentation des ajouts de capacité de gaz de schiste accélérant les cycles de maintenance

La construction de gazoducs aux É�ٲ��ٲ�-���Ծ��� a ajouté 17,8 milliards de pieds cubes par jour de capacité en 2024, comprimant les intervalles d'inspection et poussant les opérateurs vers des systèmes d'époxy à liaison par fusion (FBE) à durcissement rapide et des systèmes de polyéthylène trois couches. Les dossiers de la Commission fédérale de réglementation de l'énergie répertorient 127 projets supplémentaires couvrant 15 000 miles, chacun soumis aux règles strictes d'intégrité de l'Administration de la sécurité des pipelines et des matières dangereuses. Pour minimiser les temps d'arrêt lors des raccordements, les fournisseurs commercialisent des époxys à durcissement rapide qui atteignent la résistance à la manipulation en moins de 30 minutes. Les formations de schiste riches en liquides telles que le Marcellus et le Haynesville introduisent une corrosion par érosion, augmentant la demande de revêtements de protection résistants à l'abrasion. En conséquence, les cycles de maintenance qui s'étendaient autrefois sur 10 à 15 ans atteignent désormais en moyenne 7 à 10 ans, créant des flux de revenus récurrents pour les applicateurs concentrés au Texas, en Oklahoma et en Pennsylvanie.

Adoption croissante de revêtements haute performance pour la protection anticorrosion des canalisations

La corrosion est à l'origine d'environ un quart des défaillances mondiales de pipelines, propulsant l'adoption de systèmes FBE avancés, de polyuréthane et de systèmes riches en zinc qui prolongent la durée de vie au-delà de 50 ans dans des conditions de sol modérées. Les avancées comprennent des primaires auto-cicatrisants à base de zinc validés par le Laboratoire national de technologie de l'énergie qui réparent galvaniquement les microfissures, éliminant les retouches d'urgence[1]Laboratoire national de technologie de l'énergie, "Primaires auto-cicatrisants riches en zinc pour pipelines," netl.doe.gov . Les charges d'oxyde de graphène et de nanotubes de carbone réduisent la perméation à l'eau de 40 %, et les produits durcissables aux UV LED pour les joints de terrain réduisent les délais de pose. Les normes ISO 21809 mises à jour et publiées en 2024 ont resserré les seuils de décollement cathodique, éliminant essentiellement les émaux de goudron de houille pour les nouvelles constructions. Les opérateurs du Moyen-Orient spécifient des époxys haute température homologués à 150 °C pour les conduites de gaz acide, une exigence qui prolonge les cycles de qualification à 18 mois.

Croissance des infrastructures et de l'industrialisation dans la région Asie-Pacifique

La Chine a mis en service plus de 4 000 kilomètres de nouveaux pipelines en 2024, notamment le gazoduc principal de la route orientale Chine-Russie de 5 111 kilomètres qui a nécessité plus de 2 millions de m² de revêtement en polyéthylène trois couches pour résister au pergélisol et aux contraintes sismiques. L'Inde vise un réseau gazier de 35 000 kilomètres d'ici 2030, soutenu par une hausse de 60 % de la demande à 103 milliards de m³ par an. Les projets régionaux tels que le pipeline Mumbai-Nagpur-Jharsuguda spécifient des systèmes époxy-polyuréthane, tandis que la Banque asiatique de développement anticipe 200 milliards USD de dépenses annuelles en infrastructures de l'ASEAN, dont 40 % sont affectés à l'énergie et à l'eau. L'harmonisation réglementaire vers les normes ISO 21809 et NACE SP0169 réduit la dépendance aux émaux d'asphalte qui ne répondent pas aux exigences de longévité.

Hausse des activités d'irrigation et agricoles en Asie du Sud-Est

Les améliorations de l'irrigation soutenues par les gouvernements au Vietnam, en Thaïlande, en Indonésie et aux Philippines remplacent les canaux ouverts par des pipelines en acier et en HDPE sous pression. Le Vietnam seul a installé 1 200 kilomètres en 2024, intégrant des revêtements époxy pour prévenir la contamination des eaux chargées en engrais. Le Département royal de l'irrigation de Thaïlande réhabilite les canaux avec des conduites enterrées revêtues de FBE pour lutter contre les pertes par infiltration qui dépassaient historiquement 30 %. Les cycles saisonniers humides-secs accélèrent le délaminage, ce qui incite à utiliser des mélanges hybrides époxy-polyuréthane qui absorbent la dilatation thermique. La migration vers les réseaux de canalisations est la plus intense à Java et à Sumatra, où la rareté des terres comprime la riziculture et exige une distribution efficace de l'eau.

Analyse de l'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Défis opérationnels dans les réserves d'énergie nouvellement découvertes | -0.5% | Arctique, eaux ultra-profondes du golfe du Mexique, offshore Afrique de l'Ouest | Moyen terme (2-4 ans) |

| Adoption croissante des canalisations en PE sans tranchée dans l'alimentation en eau municipale | -0.3% | Amérique du Nord et Europe, avec adoption précoce dans les centres urbains | Court terme (≤ 2 ans) |

| Concurrence des substituts d'énergie renouvelable | -0.7% | Europe, Amérique du Nord, avec adoption précoce en Scandinavie et en Californie | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Défis opérationnels dans les réserves d'énergie nouvellement découvertes

Les champs en eaux ultra-profondes à des profondeurs supérieures à 2 000 mètres exposent les revêtements à une pression hydrostatique de 3 000 psi et à des températures proches du point de congélation qui accélèrent le décollement cathodique. Les projets arctiques sont confrontés à des microfissures dues aux cycles de gel-dégel et à des contraintes de flexion induites par le pergélisol, limitant les performances des époxys conventionnels. Les réservoirs de gaz acide à haute température tels que le Jafurah en Arabie Saoudite exigent des époxys homologués à 150 °C et une résistance vérifiée au sulfure d'hydrogène, prolongeant les délais de qualification des matériaux et ajoutant 20 à 40 % aux coûts par kilomètre. Certains opérateurs se tournent vers des alliages résistants à la corrosion qui contournent les revêtements, limitant la croissance du volume du marché.

Adoption croissante des canalisations en PE sans tranchée dans l'alimentation en eau municipale

Les services municipaux en Amérique du Nord et en Europe se tournent de plus en plus vers le polyéthylène haute densité (HDPE) pour la réhabilitation sans tranchée car il offre une durée de vie de 50 ans sans revêtements extérieurs. La dernière enquête sur les besoins de l'Agence de protection de l'environnement des É�ٲ��ٲ�-���Ծ��� alloue 625 milliards USD aux infrastructures d'eau potable, avec une part croissante affectée au HDPE et au PVC plutôt qu'à l'acier revêtu[2]Agence de protection de l'environnement des É�ٲ��ٲ�-���Ծ���, "7e enquête sur les besoins en infrastructures d'eau potable," epa.gov . À mesure que les chantiers urbains se resserrent, le forage directionnel horizontal favorise les cordons de PE soudés, supprimant la demande de revêtements époxy internes dans les conduites de distribution.

Analyse des segments

Par type de matériau : les formulations époxy ancrent la part de marché

L'époxy et le polyuréthane détenaient 40,81 % du marché des revêtements de canalisations en 2025, soulignant leur emprise solide sur les pipelines haute pression et les pipelines en service acide. L'époxy à liaison par fusion reste la solution externe de référence, avec des données de terrain confirmant une durée de vie de 50 ans pour les sols modérés. Les primaires auto-cicatrisants riches en zinc vérifiés par le NETL promettent de réduire les cycles de retouche et suscitent l'intérêt des opérateurs nord-américains et moyen-orientaux cherchant à réduire les coûts du cycle de vie. En revanche, l'émail de goudron de houille est en déclin structurel suite à la révision de la norme ISO 21809 en 2024. Les enveloppes tri-couches en polyéthylène et polypropylène dominent les déploiements en eaux ultra-profondes et en Arctique où la flexibilité et la résilience à basse température l'emportent sur les surcoûts.

Les époxys infusés au graphène qui réduisent la perméation à l'eau de 40 % passent du stade pilote à l'échelle commerciale en 2026. La demande de polyéthylène bénéficie d'un coup de pouce des corridors de pergélisol en Chine et des conduites de production pré-sel au ����é������, tandis que les revêtements en mortier de ciment restent bien implantés dans les conduites municipales de grand diamètre. Les fournisseurs associent de plus en plus les primaires FBE appliqués en poudre aux couches de finition en polyuréthane liquide pour obtenir une protection bicouche sans perturber le débit de l'atelier.

Par emplacement de surface : les revêtements externes dominent en raison des priorités côté sol

Les revêtements de canalisations externes représentaient 78,25 % du chiffre d'affaires de 2025 et devraient se développer à un CAGR de 5,26 %, reflétant l'accent mis par les opérateurs sur la corrosion côté sol, qui est responsable d'environ un cinquième des défaillances de pipelines. Les modernisations de la protection cathodique et les régimes d'inspection par drone renforcent la demande, tandis que le durcissement des règles relatives aux zones à hautes conséquences aux É�ٲ��ٲ�-���Ծ��� accélère les intervalles de retouche. Les revêtements internes conservent une niche dans les conduites d'eau, chimiques et multiphasiques pétrolières, où les améliorations de l'efficacité d'écoulement compensent les coûts initiaux plus élevés.

Les opérateurs testent des enveloppes durcissables aux UV LED pour la protection des joints de terrain, réduisant les temps de durcissement de plusieurs heures à quelques minutes. Les revêtements internes se développent parallèlement aux suppressions de conduites de service en plomb aux É�ٲ��ٲ�-���Ծ��� et à l'expansion du gaz de ville en Asie, bien que la substitution par le HDPE dans l'eau municipale tempère la hausse. Les époxys phénoliques avancés homologués pour un service à 180 °C gagnent des parts dans les conduites d'éthylène et d'ammoniac, où la pureté du produit est critique.

Par formulation : les liquides en phase solvant font face à des vents contraires environnementaux

Le liquide en phase solvant représentait une part de 62,81 % en 2025, soutenu par la facilité d'application pour les joints de terrain et les réparations dans les champs pétrolifères éloignés. Cependant, le liquide en phase aqueuse progresse à un CAGR de 5,12 % sous la pression des COV de la Directive européenne sur les émissions industrielles, qui plafonne les émissions à 50 g/L. Les revêtements en poudre bénéficient d'un statut zéro COV mais restent largement appliqués en atelier en raison des exigences de durcissement au four.

Akzo Nobel et PPG ont lancé des systèmes en phase aqueuse qui répondent aux normes d'adhérence ISO 21809, réduisant l'écart de performance historique avec les concurrents en phase solvant. Les entrepreneurs du Moyen-Orient et d'Asie du Sud-Est préfèrent encore les liquides en phase solvant là où l'humidité ambiante et l'alimentation électrique limitée compliquent le déploiement en phase aqueuse.

Par secteur d'utilisation final : le pétrole et le gaz maintiennent leur leadership malgré la transition énergétique

Le pétrole et le gaz ont généré 59,85 % du chiffre d'affaires en 2025 et continuent d'ancrer la demande malgré la transition énergétique. Le programme non conventionnel Jafurah de Saudi Aramco d'une valeur de 110 milliards USD à lui seul nécessite plus de 1 000 kilomètres de conduites recouvertes d'époxy haute température. Les raccordements en eaux profondes dans le golfe du Mexique et en Afrique de l'Ouest nécessitent du polypropylène tri-couche pour l'isolation thermique et la résistance hydrostatique. Le segment eau et eaux usées est le secteur à la croissance la plus rapide, l'Agence de protection de l'environnement des É�ٲ��ٲ�-���Ծ��� identifiant 422,9 milliards USD de besoins en remplacement de canalisations et l'Europe accélérant le retrait des conduites de service en plomb.

Les pipelines de résidus miniers favorisent les couches de finition en polyuréthane pour résister à l'abrasion, tandis que les conduites d'irrigation agricole en Asie du Sud-Est spécifient de plus en plus des mélanges hybrides époxy-polyuréthane pour gérer les cycles thermiques.

Analyse géographique

L'Amérique du Nord a maintenu son leadership avec une part de 31,57 % en 2025, soutenue par 17,8 milliards de pieds cubes par jour de nouvelle capacité de gazoduc américain en 2024 et 127 projets supplémentaires dans les files d'attente de la Commission fédérale de réglementation de l'énergie. L'expansion de Trans Mountain s'est achevée en 2024, ajoutant 590 000 barils par jour de capacité revêtue d'époxy entre l'Alberta et la Colombie-Britannique. Le Canada teste également le FBE renforcé au graphène sur son corridor Mackenzie à destination de l'Arctique, tandis que Pemex au Mexique prévoit de remplacer 500 kilomètres de conduites en acier traditionnelles par des variantes époxy-polyuréthane d'ici 2027. Les subventions fédérales d'infrastructure d'une valeur de 6 milliards USD pour moderniser les conduites d'eau soutiennent davantage la demande de revêtements internes dans les villes américaines.

L'Asie-Pacifique comble l'écart, ancrée par le pipeline de la route orientale de 5 111 kilomètres en Chine livrant 38 milliards de m³ par an et l'objectif de l'Inde d'un réseau gazier de 35 000 kilomètres d'ici 2030. Les gouvernements de l'ASEAN s'engagent à plus de 200 milliards USD annuellement pour les projets d'énergie et d'eau, propulsant le marché des revêtements de canalisations en Indonésie, au Vietnam et en Thaïlande vers une croissance à deux chiffres pour les conduites municipales et d'irrigation. L'adoption des revêtements en poudre est en hausse en Corée du Sud et au Japon, où les bobines préfabriquées en usine rationalisent la main-d'œuvre et le contrôle qualité.

L'Europe, tout en se détournant des hydrocarbures, canalise des fonds substantiels vers des conduites prêtes pour l'hydrogène. Le réseau européen d'hydrogène envisage 31 000 kilomètres d'ici 2040, fournissant un plancher à moyen terme pour la demande même si les pipelines fossiles déclinent. Des plafonds stricts sur les COV propulsent l'adoption en phase aqueuse, et les îles énergétiques éoliennes offshore vers X en Allemagne nécessitent de nouvelles formulations de polyuréthane résistant à la fragilisation par l'hydrogène. La croissance en Amérique du Sud provient du cluster pré-sel brésilien et du schiste de Vaca Muerta en Argentine, tandis que la demande africaine dépend des corridors GNL nigérians et des initiatives pétrolières brutes d'Afrique de l'Est.

Paysage concurrentiel

Les cinq premiers fournisseurs — PPG Industries, The Sherwin-Williams Company, Akzo Nobel, 3M et Jotun — contrôlent environ 45 à 50 % du chiffre d'affaires mondial, conférant au secteur un niveau de concentration modéré. Ces grands acteurs s'appuient sur des contrats de matières premières en vrac, des centres d'application régionaux et des cadres de maintenance à long terme pour sécuriser des flux de trésorerie de type rente. La cession par BASF de sa division revêtements pour 7,7 milliards EUR à Carlyle en octobre 2025 marque un retrait stratégique des peintures architecturales banalisées vers des niches industrielles et de protection à marges plus élevées. Sherwin-Williams a élargi son empreinte en Amérique du Sud en acquérant l'activité décorative brésilienne de BASF pour 1,15 milliard USD, améliorant l'accès aux entrepreneurs de pipelines liés à Petrobras.

Les challengers régionaux en Asie du Sud-Est et au Moyen-Orient se différencient par un support technique agile et des délais de livraison plus courts pour les mélanges spécifiques aux projets, grignotant les positions des acteurs de premier rang. Les thèmes d'innovation comprennent les primaires auto-cicatrisants aux nanoparticules de zinc que le NETL a testés en pilote sur les conduites du bassin Permien et les hybrides à l'oxyde de graphène passant aux lots commerciaux en 2026. La mise à jour plus stricte de la norme ISO 21809 en 2024 renforce les barrières à l'entrée en imposant des données vérifiées de décollement cathodique, favorisant les fournisseurs intégrés disposant de laboratoires certifiés. L'activité de fusions-acquisitions devrait se poursuivre à mesure que les grands acteurs cèdent des unités non essentielles et que les fonds de capital-investissement poursuivent des acquisitions complémentaires pour construire des plateformes de revêtements de protection.

Leaders de l'industrie des revêtements de canalisations

Akzo Nobel N.V.

Jotun

PPG Industries, Inc.

The Sherwin-Williams Company

3M

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Septembre 2025 : Tenaris a obtenu un contrat pour fournir des services de revêtement de canalisations pour le projet Búzios 11 au large du ����é������. Le contrat impliquait l'isolation de 12 km de canalisations à l'aide des revêtements TenarisShawcor Marine 5 couches syntactique et Marine 5 couches solide, qui ont été appliqués chez Confab, l'installation de Tenaris à Pindamonhangaba, au ����é������.

- Avril 2025 : Le gouvernement fédéral, par l'intermédiaire du Conseil nigérian de développement et de surveillance du contenu local (NCDMB), a inauguré l'installation de revêtement de canalisations de Monarch Alloys Limited à Ikorodu, dans l'État de Lagos. Cette initiative visait à renforcer le contenu local dans l'industrie pétrolière et gazière, à réduire les importations et à créer des emplois en proposant des revêtements 3LPE et des revêtements lestés en béton pour les pipelines.

Portée du rapport mondial sur le marché des revêtements de canalisations

Les revêtements de canalisations sont appliqués comme un revêtement protecteur qui aide à protéger les pipelines des effets néfastes de la corrosion. De plus, ils prolongent la durée de vie des pipelines.

Le marché des revêtements de canalisations est segmenté par type de matériau, emplacement de surface, formulation, secteur d'utilisation final et géographie. Par matériau, le marché est segmenté en époxy et polyuréthane, polyéthylène et polypropylène, ciment et béton, émail de goudron de houille et émail d'asphalte. Par emplacement de surface, le marché est segmenté en revêtements de canalisations externes et revêtements de canalisations internes. Par formulation, le marché est segmenté en liquide en phase solvant, poudre et liquide en phase aqueuse. Par secteur d'utilisation final, le marché est segmenté en pétrole et gaz, traitement de l'eau et des eaux usées, exploitation minière, agriculture, traitement et transport chimiques, infrastructure et autres secteurs d'utilisation final. Le rapport couvre également la taille du marché et les prévisions pour les revêtements de canalisations dans 16 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Époxy et polyuréthane |

| Polyéthylène et polypropylène |

| Ciment et béton |

| Émail de goudron de houille |

| Émail d'asphalte |

| Revêtements de canalisations externes |

| Revêtements de canalisations internes |

| Liquide en phase solvant |

| Poudre |

| Liquide en phase aqueuse |

| Pétrole et gaz |

| Traitement de l'eau et des eaux usées |

| Exploitation minière |

| Agriculture |

| Traitement et transport chimiques |

| Infrastructure |

| Autres secteurs d'utilisation final |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Époxy et polyuréthane | |

| Polyéthylène et polypropylène | ||

| Ciment et béton | ||

| Émail de goudron de houille | ||

| Émail d'asphalte | ||

| Par emplacement de surface | Revêtements de canalisations externes | |

| Revêtements de canalisations internes | ||

| Par formulation | Liquide en phase solvant | |

| Poudre | ||

| Liquide en phase aqueuse | ||

| Par secteur d'utilisation final | Pétrole et gaz | |

| Traitement de l'eau et des eaux usées | ||

| Exploitation minière | ||

| Agriculture | ||

| Traitement et transport chimiques | ||

| Infrastructure | ||

| Autres secteurs d'utilisation final | ||

| ��é�Dz�������� | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché des revêtements de canalisations et ses perspectives de croissance ?

La taille du marché des revêtements de canalisations s'élève à 10,48 milliards USD en 2026 et devrait atteindre 13,13 milliards USD d'ici 2031 à un CAGR de 4,61 %.

Quel segment détient la plus grande part dans l'emplacement de surface en 2025 ?

Les revêtements de canalisations externes dominent avec une part de 78,25 % en 2025 car les opérateurs se concentrent sur la protection anticorrosion côté sol.

Pourquoi les systèmes époxy et polyuréthane sont-ils préférés dans les conduites de gaz haute pression ?

Ils combinent une forte adhérence, une résistance chimique et une compatibilité avec la protection cathodique, offrant des durées de vie supérieures à 50 ans.

Comment les infrastructures hydrogène influenceront-elles la demande de revêtements ?

Le réseau hydrogène européen prévu de 31 000 kilomètres nécessitera des revêtements spécialisés résistant à la fragilisation par l'hydrogène, créant une nouvelle niche de marché à moyen terme.

Dernière mise à jour de la page le: