Taille et part du marché des dispositifs piézoélectriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 34.95 Milliards de dollars |

| Taille du Marché (2031) | 47.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.23% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs piézoélectriques par ���ϲ�����

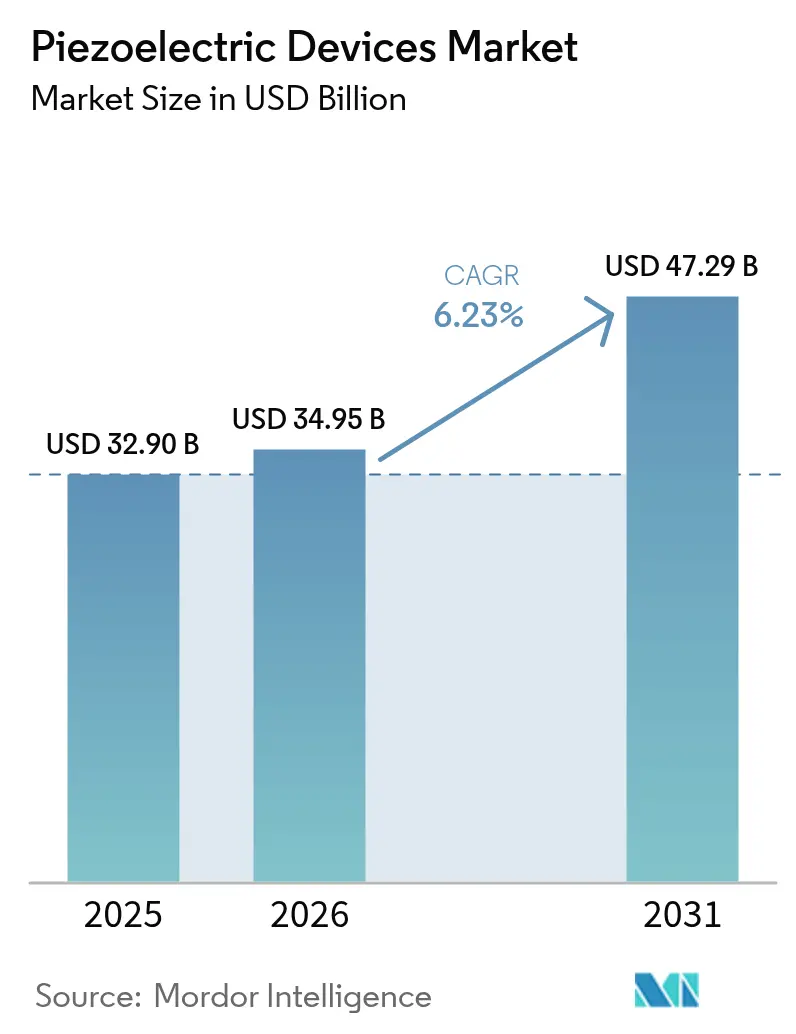

La taille du marché des dispositifs piézoélectriques était évaluée à 32,9 milliards USD en 2025 et devrait croître de 34,95 milliards USD en 2026 pour atteindre 47,29 milliards USD d'ici 2031, à un TCAC de 6,23 % au cours de la période de prévision (2026-2031). Cette expansion découle de la miniaturisation des filtres RF 5G, de l'électrification croissante du secteur automobile et des modernisations Industrie 4.0 qui reposent sur des composants piézoélectriques robustes et économes en énergie. L'adoption du nitrure d'aluminium scandium pour les filtres à ondes acoustiques de volume permet aux smartphones d'atteindre des fréquences supérieures à 6 GHz, tandis que le programme sans plomb de l'Union européenne accélère la transition vers le niobate de potassium-sodium et le titanate de bismuth-sodium malgré leurs coûts de fabrication plus élevés.[1]Materion, "Application BAW du matériau AlSc dans les filtres RF 5G," materion.com Source : PI Ceramic GmbH, "Matériaux piézocéramiques," piceramic.com L'Asie-Pacifique domine la demande grâce à une production d'électronique grand public à grande échelle, et le Moyen-Orient et l'Afrique affichent la croissance la plus rapide grâce aux projets de récupération d'énergie dans le secteur pétrolier et gazier.[2]MDPI, "Architecture IIoT sans batterie alimentée par la chaleur améliorée avec NB-IoT pour la maintenance prédictive dans l'industrie pétrolière et gazière," mdpi.com L'intensité concurrentielle est modérée car des fournisseurs intégrés verticalement tels que TDK, Murata et Kyocera sécurisent les matériaux en amont et les capacités en aval, mais les risques d'approvisionnement liés au niobium et au lithium introduisent une volatilité pour les utilisateurs des secteurs de la défense et de l'aérospatiale.

Principaux enseignements du rapport

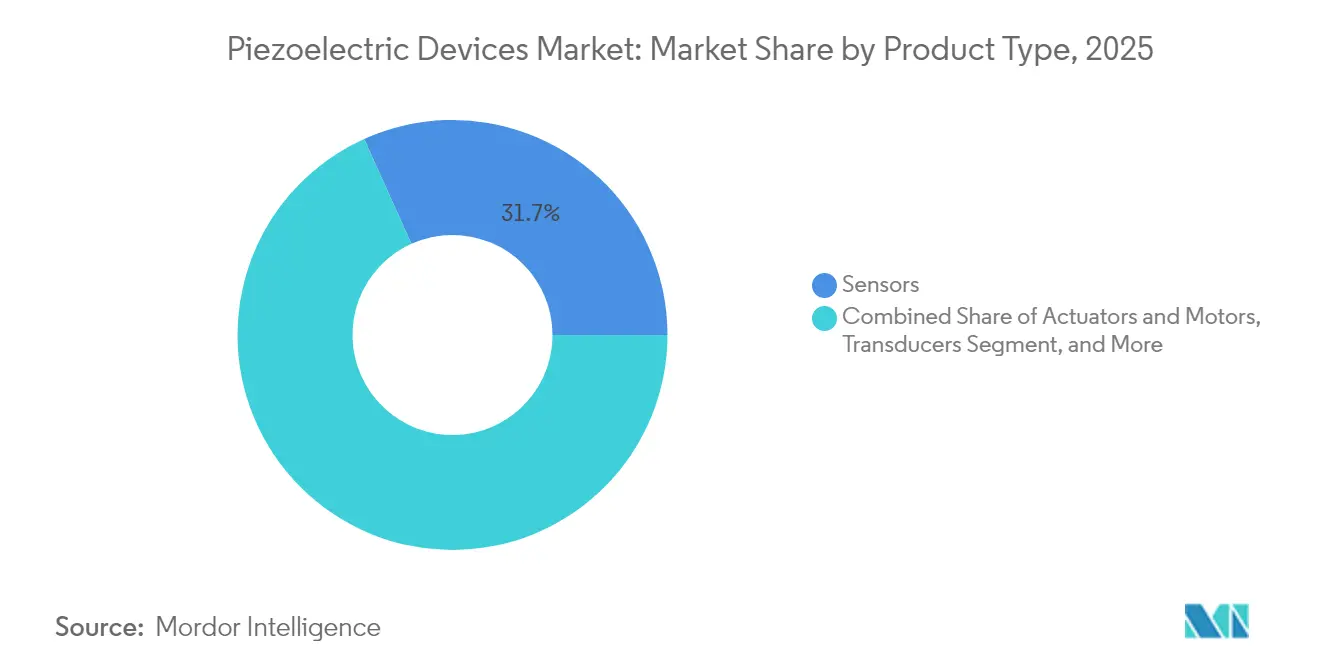

- Par type de produit, les capteurs détenaient 31,74 % de la part du marché des dispositifs piézoélectriques en 2025, tandis que les récupérateurs d'énergie devraient progresser à un TCAC de 8,72 % jusqu'en 2031.

- Par matériau, les céramiques représentaient 66,92 % des revenus en 2025 ; les polymères devraient croître à un TCAC de 8,29 % jusqu'en 2031.

- Par mode de fonctionnement, le segment de compression d33 représentait 41,97 % de la taille du marché des dispositifs piézoélectriques en 2025, tandis que les solutions en mode épaisseur devraient se développer à un TCAC de 7,86 % jusqu'en 2031.

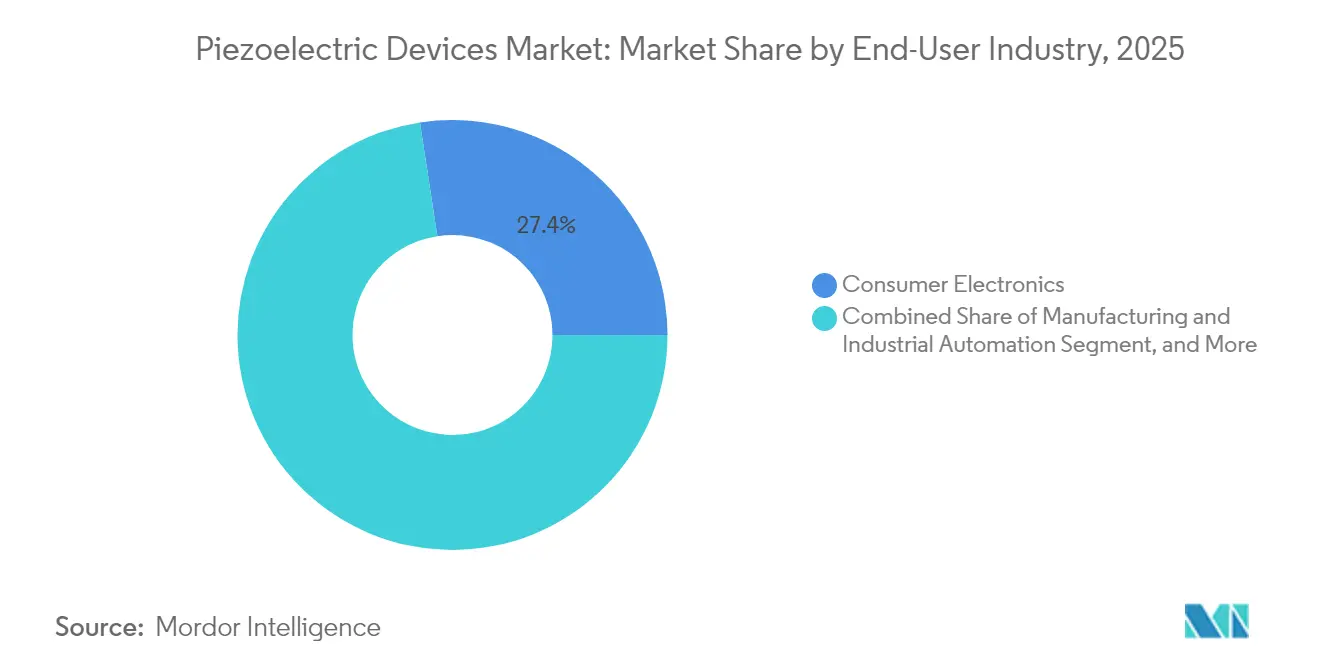

- Par secteur d'utilisation finale, l'électronique grand public était en tête avec 27,42 % des revenus en 2025, tandis que le secteur automobile et des transports devrait afficher un TCAC de 7,55 % jusqu'en 2031.

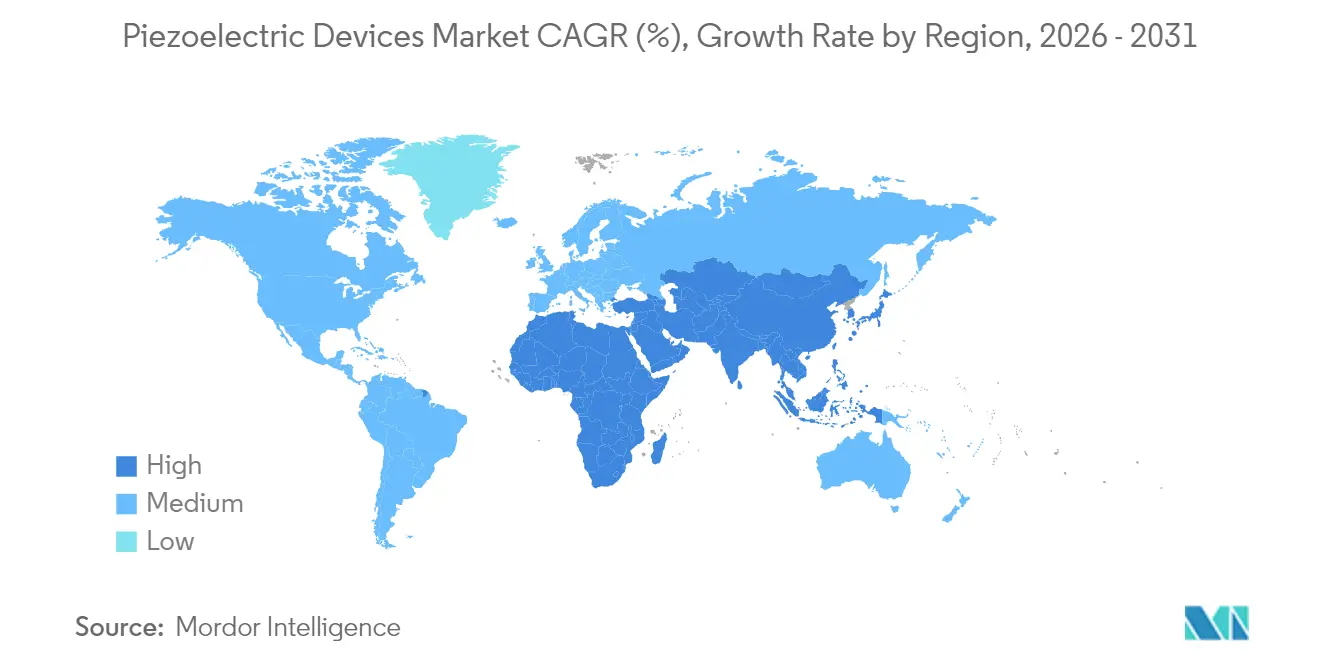

- Par géographie, l'Asie-Pacifique dominait avec 38,46 % de part en 2025 ; le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide avec un TCAC de 8,14 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs piézoélectriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Miniaturisation des filtres RF piézo-MEMS pour les smartphones 5G | +1.8% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Actionneurs piézoélectriques pour injection de carburant électrifiée et ADAS dans les voitures premium européennes | +1.2% | Europe en premier lieu, Amérique du Nord en second | Moyen terme (2-4 ans) |

| Demande de modernisation Industrie 4.0 pour les capteurs piézoélectriques dans la fabrication discrète aux É�ٲ��ٲ�-���Ծ��� | +0.9% | Cœur Amérique du Nord, expansion vers l'Europe | Court terme (≤ 2 ans) |

| Déploiement de compteurs ultrasoniques intelligents dans les services publics en Corée du Sud et en Chine | +0.7% | Cœur Asie-Pacifique, expansion mondiale limitée | Long terme (≥ 4 ans) |

| Récupération d'énergie par micro-vibrations pour les pipelines pétroliers et gaziers éloignés | +0.5% | Moyen-Orient en premier lieu, infrastructure pétrolière mondiale | Long terme (≥ 4 ans) |

| Financement fédéral pour les céramiques piézoélectriques de qualité hypersonique dans la défense américaine | +0.4% | National aux É�ٲ��ٲ�-���Ծ���, coopération de défense alliée | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Miniaturisation des filtres RF piézo-MEMS pour les smartphones 5G (Asie)

Les filtres à ondes acoustiques de volume construits sur du nitrure d'aluminium scandium atteignent désormais des fréquences supérieures à 6 GHz avec des coefficients de couplage 40 % plus élevés que le nitrure d'aluminium standard, tout en maintenant une stabilité thermique jusqu'à 400 °C. Ces avancées réduisent les empreintes de puce à 0,83 × 0,75 mm² et maintiennent les pertes d'insertion en dessous de 1,5 dB, préservant ainsi l'autonomie des batteries des smartphones. Les résonateurs nanomécaniques tridimensionnels consolident davantage les fonctions multibandes sur des puces uniques, créant des solutions évolutives pour la connectivité ultra-large bande. Les plateformes asiatiques à cavité en silicium scellée au niveau de la tranche ont atteint des facteurs de qualité supérieurs à 439, réduisant les étapes de production et les coûts. À mesure que les initiatives 6G et ondes millimétriques prennent de l'ampleur, la demande augmente pour les puces de filtres ultra-petits à base de niobate de lithium, renforçant le leadership technologique de l'Asie-Pacifique.

Actionneurs piézoélectriques pour injection de carburant électrifiée et ADAS dans les voitures premium européennes

Les actionneurs multicouches EPCOS à électrodes en cuivre résistent à plus d'un milliard de cycles à 170 °C, offrant des gains de performance de 20 % par rapport aux unités argent-palladium tout en réduisant les coûts des matériaux.[3]TDK Corporation, "Les nouveaux actionneurs piézoélectriques EPCOS en cuivre établissent une référence," tdk-electronics.tdk.com Le système i-ART de DENSO intègre des microprocesseurs avec des injecteurs piézoélectriques pour adapter la distribution de carburant en temps réel, améliorant l'efficacité du moteur dans le cadre de normes d'émissions plus strictes.[4DENSO, "DENSO, Insuffler la vie dans la technologie diesel," denso-am.eu] Les capteurs piézoélectriques dans les modules de suspension semi-active soutiennent les amortisseurs magnétorhéologiques qui améliorent le confort de conduite et la stabilité des plateformes électrifiées. Les actionneurs de type cadre transmettent des forces plus de 300 fois supérieures à celles des modèles inertiels, offrant aux systèmes d'aide à la conduite avancés une réponse mécanique plus rapide. Les modules de retour haptique utilisant des empilements PowerHap déplacent désormais des écrans automobiles de 2 kg avec des signaux tactiles précis qui renforcent l'interaction homme-machine.

Demande de modernisation Industrie 4.0 pour les capteurs piézoélectriques dans la fabrication discrète aux É�ٲ��ٲ�-���Ծ���

Les récupérateurs d'énergie piézoélectriques sans batterie alimentent des nœuds de capteurs sans fil qui surveillent les machines vieillissantes, réduisant la main-d'œuvre de maintenance là où le remplacement des batteries est peu pratique. Les assemblages mécatroniques compatibles IoT se coordonnent avec l'IA et l'analyse des mégadonnées pour améliorer la qualité de production et la durabilité dans les usines américaines. Physik Instrumente a investi 20 millions USD pour tripler la capacité de son usine d'Eschbach, citant le besoin croissant de platines de précision dans les lignes de semi-conducteurs et de photonique. Les dispositifs gel-électret retiennent 24 % de charge de plus que les électrets liquides, élargissant l'utilisation des capteurs de santé portables. Les systèmes de surveillance de l'intégrité structurelle utilisent des réseaux piézoélectriques auto-alimentés pour surveiller en continu les ponts et les pipelines sans visites de service sur le terrain.

Déploiement de compteurs ultrasoniques intelligents dans les services publics en Corée du Sud et en Chine

Les pMUT qui utilisent des films de niobate de potassium-sodium génèrent des pressions acoustiques de 105,5 dB/V, dépassant les dispositifs à base de nitrure d'aluminium et améliorant la précision des débitmètres. Les programmes de villes intelligentes de la Corée du Sud associent ces compteurs à des tableaux de bord pilotés par l'IA pour la surveillance de l'eau et du gaz. Les cristaux phononiques accordés en température reposant sur des alliages à mémoire de forme élargissent la bande passante des capteurs sans dégrader la tension de sortie dans les climats difficiles. Les transducteurs ultrasoniques capacitifs microfabriqués de type patch permettent le transfert d'énergie sans fil à travers des parois épaisses, poussant l'adoption des dispositifs piézoélectriques vers les implants médicaux ainsi que les services publics. La stratégie de modernisation des infrastructures de la Chine valorise ces instruments robustes de surveillance à distance pour optimiser la distribution des ressources dans les réseaux urbains denses.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Directive européenne sans plomb augmentant le coût des substituts au PZT | -1.4% | Europe en premier lieu, répercussions mondiales en matière de conformité | Moyen terme (2-4 ans) |

| Volatilité des prix due à l'approvisionnement en niobium et en lithium à source unique | -0.8% | Mondial, concentré dans la défense et l'aérospatiale | Long terme (≥ 4 ans) |

| Production de platines multi-axes à forte intensité capitalistique limitant l'entrée des PME (JP/DE) | -0.6% | Japon et Allemagne en cœur, impact mondial sur la fabrication | Moyen terme (2-4 ans) |

| Limites de température des films polymères piézoélectriques dans les moteurs aéronautiques | -0.4% | Aérospatiale mondiale, concentrée aux É�ٲ��ٲ�-���Ծ���, en Europe et en Asie | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Directive européenne sans plomb augmentant le coût des substituts au PZT

Le mandat de restriction des substances dangereuses propulse la migration du PZT vers des céramiques sans plomb dont les coûts de production sont 15 à 20 % plus élevés et qui compliquent les stratégies d'approvisionnement mondiales. Les céramiques texturées à base de KNN ont récemment atteint des coefficients piézoélectriques de 550 pC/N avec moins de 1,2 % de variabilité entre 25 °C et 150 °C, les rendant compétitives pour les utilisations critiques en termes de performance. Les méthodes de recyclage qui récupèrent les oxydes par traitement composite inversé réduisent la demande d'énergie à 1 % de la production vierge et préservent la qualité de détection. Les fabricants doivent maintenir des chaînes d'approvisionnement doubles pour servir les régions dépendantes du PZT tout en développant des lignes vierges pour les acheteurs européens, ce qui augmente les frais généraux. Les différentiels de coûts ralentissent la substitution dans l'électronique grand public sensible aux prix, même si les délais réglementaires approchent dans les deux prochaines années.

Volatilité des prix due à l'approvisionnement en niobium et en lithium à source unique

Le ����é������ fournit 85 % du niobium mondial, et les raffineurs chinois influencent de plus en plus les conditions, générant une incertitude pour les projets de défense hypersonique qui reposent sur des piézocéramiques renforcées au niobium. Les marchés du lithium fluctuent avec la demande de batteries pour véhicules électriques, faisant grimper les coûts des matériaux piézoélectriques à base de lithium dans l'électronique haute fiabilité. Le traitement du scandium est également géographiquement concentré, exposant les fabricants de filtres 5G aux chocs de change et de politique. Neo Performance Materials a vendu des actifs chinois à faible marge pour se couvrir contre la volatilité des terres rares, signalant une prudence plus large du secteur. Le traitement des minéraux à forte intensité capitalistique limite la diversification rapide, de sorte que les utilisateurs finaux poursuivent le recyclage et des chimies alternatives qui restent encore en deçà des besoins de performance maximale.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les capteurs en tête tandis que les récupérateurs d'énergie accélèrent

Les capteurs ont capturé 31,74 % de la part du marché des dispositifs piézoélectriques en 2025, reflétant leur omniprésence intersectorielle dans les smartphones, les véhicules et la surveillance industrielle. Les récupérateurs d'énergie constituent la cohorte à la croissance la plus rapide avec un TCAC de 8,72 %, en phase avec les déploiements IoT auto-alimentés qui favorisent les nœuds sans maintenance. Les actionneurs et moteurs détiennent la deuxième plus grande part en termes de revenus, bénéficiant de l'adoption des véhicules électriques et de la fabrication de précision. Les résonateurs connaissent un regain d'intérêt à mesure que le déploiement de la 5G augmente les exigences de synchronisation du réseau. L'accélération du segment reflète les percées dans les nanogénérateurs piézoélectriques qui associent des composites en caoutchouc silicone à des densités de puissance de 1,56 pW/cm² sous flexion quotidienne. Les dispositifs hybrides combinent désormais la détection, l'actionnement et la récupération au sein d'un seul empilement, offrant des solutions compactes pour les robots autonomes. Les générateurs intégrés dans les dalles de sol produisent 249,6 mW sous le trafic piétonnier à environ 10,2 USD par dalle, illustrant la récupération d'énergie à faible coût d'entrée pour les bâtiments intelligents.

La convergence de la demande exerce une pression à la hausse sur les matériaux sans plomb haute température et les mélanges polymères à faible coût. Les transformateurs piézoélectriques affichant une efficacité de conversion de 88 % à 50 kHz permettent la récupération d'énergie RF pour les nœuds de capteurs distants. À mesure que les fabricants intègrent l'IA en périphérie, les mesures filtrées du bruit et les boucles de rétroaction bidirectionnelles deviennent essentielles, préservant la centralité des dispositifs de détection au sein du marché des dispositifs piézoélectriques.

Par matériau : les céramiques dominent malgré l'innovation des polymères

Les céramiques représentaient 66,92 % des revenus de 2025, maintenues par la chaîne d'approvisionnement mature du PZT et son couplage électromécanique élevé. Les polymères, en particulier le PVDF, connaissent la croissance la plus rapide avec un TCAC de 8,29 % grâce aux dispositifs portables flexibles et aux implants biomédicaux. Les options monocristallines offrent des performances premium pour l'aérospatiale et la défense, tandis que les architectures composites fusionnent des avantages disparates. Les fibres PVDF filées par voie humide enregistrent désormais des sorties de 0,88 V sous une compression de 50 N avec une linéarité R² = 0,996, étendant leur utilité à la robotique souple.

Les films minces de MgSiN₂ avec une bande interdite de 5,9 eV présentent des coefficients inverses de 2,3 pm/V, élargissant l'intégration piézoélectrique dans les systèmes nanoélectromécaniques. Les céramiques sans plomb Ba₀,₈₅Ca₀,₁₅Ti₀,₉Zr₀,₁O₃ dépassent 650 pC/N tout en maintenant des températures de Curie de 96,5 °C, répondant aux exigences de conformité européenne sans compromis sévères. Le ZnO dopé Y présente un saut de sortie de 8,5 fois grâce au contrôle de la concentration de porteurs, poussant les semi-conducteurs à base d'oxyde vers des rôles de filtre et de capteur. Ces avancées parallèles suggèrent que le marché des dispositifs piézoélectriques restera centré sur les céramiques tout en se diversifiant de plus en plus.

Par mode de fonctionnement : le mode compression domine les applications en mode épaisseur

La configuration de compression d33 représentait 41,97 % des revenus mondiaux en 2025, appréciée pour son adéquation à la réponse directe à la force dans les capteurs et les actionneurs longitudinaux. Les transducteurs en mode épaisseur devraient afficher la progression la plus rapide avec un TCAC de 7,86 % grâce aux améliorations de l'imagerie médicale et aux essais non destructifs dans l'aérospatiale. Les actionneurs en mode cisaillement permettent un mouvement de torsion pour l'optique de précision, tandis que les récupérateurs en mode flexion peuplent l'électronique flexible et la capture d'énergie dans les chaussures.

Le dépôt HiPIMS permet des films minces denses sur des plaquettes isolantes en dessous de 300 °C, essentiel pour l'intégration dans les semi-conducteurs. Les empilements multicouches en mode épaisseur abaissent les tensions de commande, étendant l'échographie portable au diagnostic à domicile. Les actionneurs de type cadre canalisent des flux de puissance 300 fois supérieurs à ceux de leurs rivaux inertiels, renforçant leur rôle dans l'optique adaptative et la micro-robotique. Les filtres à ondes magnétostatiques récents fonctionnent sans puissance statique, s'associant aux modules piézoélectriques pour créer des fronts RF accordables pour les systèmes 6G.

Par secteur d'utilisation finale : l'électronique grand public en tête de la croissance automobile

L'électronique grand public a généré 27,42 % des revenus de 2025, les smartphones, les dispositifs portables et les accessoires de jeu demandant des filtres RF compacts et des pilotes haptiques. Le secteur automobile et des transports est le segment à la croissance la plus rapide avec un TCAC de 7,55 %, porté par les groupes motopropulseurs électrifiés et les fonctionnalités autonomes qui consomment des actionneurs à haute course et des capteurs robustes. Le secteur de la santé adopte des pompes miniaturisées et l'échographie pour administrer des thérapies ciblées ; l'aérospatiale privilégie des pièces haute température et à facteur de qualité élevé pour l'avionique et la surveillance de la propulsion.

Le chiffre d'affaires des capteurs automobiles de TDK a progressé de plus de 12 % d'une année sur l'autre, preuve que l'adoption des véhicules électriques se traduit par une demande soutenue en composants. Les micropompes piézoélectriques distribuent des médicaments à 4,0 mL/min avec une résolution de dose de 0,28 µL, révélant le potentiel du segment premium dans le secteur de la santé. Les équipements Industrie 4.0 dépendent de capteurs de maintenance prédictive intégrés dans les entraînements et les boîtes de vitesses, tandis que les acteurs des télécommunications augmentent les volumes de filtres en parallèle avec les nouvelles allocations de spectre. Cet appétit multi-vertical assure une expansion à long terme pour le marché des dispositifs piézoélectriques.

Par mode de fonctionnement : la résistance à la température stimule l'adoption dans l'aérospatiale

Les films polymères tels que le PVDF subissent des chutes de coefficient au-dessus de 100 °C, n'atteignant que 4 pC/N après quatre heures près de 140 °C, ce qui limite leur utilisation sur les aéronefs à grande vitesse. Un chauffage unilatéral entre 90 °C et 110 °C augmente temporairement les coefficients de près de 40 %, révélant des fenêtres d'intégration lors des processus de backend CMOS. Les essais en environnement spatial sous UV sous vide et rayons gamma montrent que le PVDF maintient une fonctionnalité de base mais pas des performances maximales.

Les électrets en PTFE poreux retiennent 600 pC/N même à des températures élevées, rivalisant avec le PZT tout en résistant à la dérive thermique. De nouveaux stratifiés à base de polyimide atteignent des sorties magnétoélectriques de 0,35 V/cm·Oe à 200 °C, correspondant aux objectifs aérospatiaux pour la surveillance des aubes de turbine. Ces gains confirment que les matériaux formulés pour une résistance élevée à la température se tailleront une niche solide au sein du marché plus large des dispositifs piézoélectriques.

Analyse géographique

L'Asie-Pacifique détenait 38,46 % des revenus mondiaux en 2025, portée par des avantages d'échelle dans l'assemblage de téléphones mobiles, l'électrification automobile et les déploiements rapides de la 5G. La Chine et la Corée du Sud font progresser les compteurs ultrasoniques intelligents et les filtres RF miniaturisés, tandis que Murata, TDK et Kyocera au Japon canalisent une expertise approfondie en céramiques vers des composants multicouches à plus forte valeur ajoutée. L'Inde et l'Asie du Sud-Est attirent l'assemblage de capteurs pour les biens sensibles aux coûts, tandis que les sociétés minières australiennes déploient la récupération d'énergie pour la surveillance des actifs. La hausse des coûts de main-d'œuvre stimule les investissements en automatisation, renforçant la demande de dispositifs piézoélectriques premium.

L'Amérique du Nord se classe deuxième en termes de valeur, soutenue par des programmes de défense et d'aérospatiale nécessitant des céramiques de qualité hypersonique. Le Département de la Défense a alloué des fonds SBIR 24.1 pour des composants piézoélectriques texturés fabriqués par fabrication additive, stimulant la R&D nationale. Les sites de ressources canadiens spécifient des récupérateurs robustes pour les puits éloignés, et les usines de puces américaines élargissent l'adoption de platines de précision. Physik Instrumente a ouvert une usine de 120 000 pieds carrés dans le Massachusetts pour répondre à une croissance annuelle de la demande américaine de 30 à 50 %. Les usines de véhicules mexicaines intègrent des injecteurs piézoélectriques et des modules haptiques ADAS, compte tenu de la proximité de la chaîne d'approvisionnement.

L'Europe tire parti de réglementations environnementales strictes et de la production de voitures de luxe pour stimuler les céramiques sans plomb et les actionneurs de nouvelle génération. Les constructeurs automobiles allemands intègrent des suspensions et des injecteurs piézoélectriques ; les services publics nordiques incorporent des capteurs de réseau ; le secteur aérospatial français exige des monocristaux haute température. La région Moyen-Orient et Afrique affiche le TCAC le plus élevé à 8,14 % jusqu'en 2031, les pipelines du Golfe, les villes intelligentes et les parcs solaires déployant des récupérateurs de vibrations de pipelines et des débitmètres d'infrastructure. Les efforts de diversification de l'approvisionnement en Afrique pourraient évoluer vers des avantages en matériaux en amont sur l'horizon de prévision.

Paysage concurrentiel

Le marché des dispositifs piézoélectriques reste modérément concentré. TDK, Murata, Kyocera et Physik Instrumente s'appuient sur l'intégration verticale, permettant un contrôle des poudres brutes aux modules conditionnés. TDK a généré 14,6 milliards USD de revenus au cours de l'exercice 2024, avec les lignes d'actionneurs PowerHap et de capteurs automobiles dépassant les moyennes du groupe et visant un retour sur capital investi de 15 % d'ici 2027. Kyocera a alloué 469 millions USD pour une usine de céramiques à Nagasaki qui expédiera des composants fins d'une valeur de 25 milliards de yens annuellement d'ici 2030, soulignant la confiance de la direction dans la demande tirée par les semi-conducteurs. Murata a enregistré une hausse de revenus de 6,3 % à 1 743 milliards de yens au cours de l'exercice 2025, portée par les condensateurs multicouches pour les plateformes de mobilité.

Les acquisitions stratégiques élargissent les portefeuilles : CTS a absorbé Noliac, Ferroperm et SyQwest pour développer son exposition aux marchés médical, industriel et acoustique sous-marine. Les spécialistes de plus petite taille se différencient par des percées en matériaux, comme les actionneurs en polymère électroactif de Datwyler qui réduisent la consommation d'énergie et éliminent le bruit audible. Les innovations de procédés telles que le HiPIMS à potentiel flottant synchronisé créent des films minces ultra-denses qui permettent des filtres et des résonateurs à l'échelle de la puce. Les dépôts de brevets se concentrent sur les cristaux phononiques accordables et les compositions hybrides qui répondent à des points de douleur spécifiques des clients plutôt qu'aux jeux de volume de masse, indiquant un glissement vers une concurrence axée sur la valeur.

Des opportunités d'espaces blancs émergent dans les récupérateurs d'énergie et les matériaux sans plomb. Les nanogénérateurs à base de polymères, les mélanges céramiques haute température et les recycleurs d'oxydes donnent aux nouveaux entrants la possibilité de contourner les avantages d'échelle détenus par les acteurs établis. La diversification des marchés finaux et les stratégies d'approvisionnement régional réduisent les risques géopolitiques liés aux matériaux, tandis qu'une collaboration plus approfondie entre les agences de défense, les équipementiers automobiles de rang 1 et les opérateurs de télécommunications influence les futurs classements des fournisseurs au sein du marché des dispositifs piézoélectriques.

Leaders du secteur des dispositifs piézoélectriques

Aerotech Inc.

Physik Instrumente (PI) GmbH & Co. KG.

APC International Ltd.

piezo.com

Morgan Advanced Materials

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Kyocera a investi 469 millions USD dans une installation à Nagasaki destinée aux composants en céramique fine pour les applications 5G et véhicules électriques.

- Avril 2025 : Murata a enregistré une augmentation de revenus de 6,3 % à 1 743 milliards de yens, citant les condensateurs multicouches pour les usages de mobilité.

- Janvier 2025 : TDK Corporation a développé des matériaux de batteries à l'état solide à base d'oxyde avec une densité d'énergie de 1 000 Wh/L pour les dispositifs portables.

- Septembre 2024 : Physik Instrumente a achevé une expansion de 20 millions EUR à Eschbach pour tripler la capacité piézoélectrique pour les marchés des semi-conducteurs et des lasers.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

L'étude comptabilise un dispositif piézoélectrique comme tout capteur, actionneur, moteur, résonateur, transducteur, générateur ou unité de récupération d'énergie fini dont la conversion d'énergie primaire repose sur l'effet piézoélectrique direct ou inverse dans des éléments céramiques, polymères, monocristallins ou composites conçus. Les dispositifs expédiés en tant que modules intégrés dans des sondes d'échographie médicale, des systèmes d'injection de carburant, des filtres RF et des plateformes de mouvement industriel sont inclus, car c'est là que la valeur du marché final est réalisée.

Exclusion du périmètre : les poudres, les bandes crues ou les plaquettes non cuites vendues uniquement comme matières premières restent en dehors de notre dimensionnement.

Aperçu de la segmentation

- Par type de produit

- Actionneurs et moteurs

- Capteurs

- Transducteurs

- ��é��é�����ٱ�ܰ���

- Récupérateurs d'énergie

- ��é���DzԲ��ٱ�ܰ���

- Par matériau

- ��é����������ܱ��

- Monocristaux

- Polymères (ex. PVDF)

- Composites/Autres

- Par mode de fonctionnement

- Mode compression/d33

- Mode cisaillement/d15

- Mode flexion/d31

- Ultrasonique en mode épaisseur

- Par secteur d'utilisation finale

- Informatique et télécommunications

- Électronique grand public

- Fabrication et automatisation industrielle

- Automobile et transports

- Soins de santé et dispositifs médicaux

- Aérospatiale et défense

- Énergie et services publics

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- ���������

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Chine

- Japon

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Pays du Conseil de coopération du Golfe

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des responsables d'ingénierie dans des usines de modules d'actionneurs au Japon, des directeurs qualité chez des équipementiers d'échographie médicale nord-américains, et des responsables des achats chez des équipementiers automobiles de rang 1 européens. Leurs contributions nous ont aidés à valider les prix de vente moyens, les taux de substitution des polymères et les pipelines régionaux de gains de conception avant de finaliser les hypothèses.

Recherche documentaire

Les analystes ont commencé par les données de production et de commerce publiquement disponibles d'UN Comtrade, les données d'expédition import-export extraites via Volza, et les divulgations de ventes piézoélectriques dans les dépôts de TDK, Murata et Kyocera. Le contexte supplémentaire provenait des rapports sur les minéraux critiques de l'USGS qui suivent les matières premières de plomb, niobium et lithium pertinentes pour les formulations PZT, ainsi que des familles de brevets extraites via Questel qui signalent de nouvelles formulations monocristallines entrant en phase pilote.

Ces bases ont été élargies grâce à des statistiques sectorielles telles que la production de véhicules OICA (pour les volumes d'injecteurs et de TPMS), les facturations de semi-conducteurs WSTS (pour les taux d'attachement des filtres RF) et des études évaluées par des pairs dans IEEE Xplore détaillant les récupérateurs piézoélectriques MEMS. La liste ci-dessus est illustrative ; de nombreuses bases de données ouvertes et sources de presse supplémentaires ont été vérifiées pour assurer la cohérence et combler les lacunes narratives.

Dimensionnement du marché et prévisions

Une reconstruction descendante part de la production industrielle de 2024 : expéditions de smartphones, production de voitures particulières, base installée de robots industriels et ventes annuelles de consoles d'échographie, qui sont ensuite associées à des ratios de pénétration au niveau des dispositifs et à des nombres d'unités moyens pour créer des bassins de demande. Des vérifications ascendantes sélectives, telles que les volumes d'actionneurs à empilement rapportés par cinq fournisseurs de rang 2 multipliés par les prix de vente moyens mixtes, ancrent les totaux dans des plages d'erreur de +/-7 %.

Les principales variables du modèle comprennent : le nombre de filtres RF 5G par téléphone, l'adoption de l'injection directe d'essence par véhicule, les ajouts annuels de platines d'inspection optique automatisée, le déploiement mondial de nœuds IoT sans batterie et les cycles de remplacement des consoles d'échographie hospitalières.

Les prévisions jusqu'en 2030 reposent sur une régression multivariée combinée au lissage ARIMA qui capture les fluctuations cycliques de la production automobile et la saisonnalité de l'électronique. Les lacunes dans les données ascendantes sont comblées par des vérifications des canaux régionaux et des courbes de prix conservatrices partagées par les personnes interrogées.

Cycle de validation des données et de mise à jour

Chaque trimestre, notre équipe effectue des vérifications croisées à trois voies par rapport aux nouvelles données commerciales ; les écarts anormaux déclenchent un nouveau contact avec au moins un répondant primaire, et un analyste senior valide avant la publication. La mise à jour complète du rapport a lieu annuellement, avec des mises à jour intermédiaires après des chocs d'approvisionnement ou des changements de politique majeurs.

Pourquoi la base de référence des dispositifs piézoélectriques de Mordor mérite confiance

Les estimations publiées entrent souvent en conflit car chaque entreprise fixe des limites de dispositifs, des bases de devises et des cadences de mise à jour distinctes. Notre périmètre discipliné et notre recalibrage annuel réduisent cette dérive, donnant aux décideurs un chiffre qu'ils peuvent citer avec confiance.

Les principaux facteurs d'écart proviennent d'autres sources qui mélangent les revenus des matières premières avec les dispositifs finis, projettent une érosion agressive des prix des polymères, ou convertissent les ventes régionales à des taux de change obsolètes, tandis que ���ϲ����� ne conserve que les dispositifs monétisés, applique des courbes de coûts prudentes et met à jour les taux de change chaque trimestre.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 32,89 milliards USD (2025) | ||

| 35,59 milliards USD (2024) | Cabinet de conseil mondial A | Inclut les poudres et les plaquettes semi-finies, utilise le taux de change moyen de 2023 |

| 32,37 milliards USD (2024) | Cabinet de recherche stratégique B | Applique un prix de vente moyen mondial unique, validation primaire limitée |

En résumé, le périmètre équilibré, le choix transparent des variables et le cycle de mise à jour continu adoptés par les analystes de Mordor fournissent une base de référence fiable qui retrace chaque dollar jusqu'aux métriques de production, de commerce et d'utilisation observables.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs piézoélectriques ?

La taille du marché des dispositifs piézoélectriques s'élevait à 34,95 milliards USD en 2026.

À quelle vitesse le marché des dispositifs piézoélectriques va-t-il croître jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 6,23 %, atteignant 47,29 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les récupérateurs d'énergie représentent le segment de produit à la croissance la plus rapide avec un TCAC de 8,72 %.

Quelle région domine les revenus mondiaux ?

L'Asie-Pacifique détient la plus grande part régionale à 38,46 %, soutenue par la force de fabrication dans l'électronique grand public et les télécommunications.

Pourquoi les céramiques sans plomb sont-elles importantes pour la croissance future ?

Les réglementations environnementales européennes accélèrent la transition du PZT vers des alternatives sans plomb, incitant les fournisseurs mondiaux à investir dans des lignes de niobate de potassium-sodium et de titanate de bismuth-sodium malgré des coûts plus élevés.

Quels sont les principaux risques liés à la chaîne d'approvisionnement ?

Les approvisionnements concentrés en niobium et en lithium exposent les fabricants à des fluctuations de prix et à des perturbations géopolitiques, en particulier pour les piézocéramiques de qualité défense.

Dernière mise à jour de la page le: