Taille et part du marché des robots de prélèvement de pièces

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.58 Milliards de dollars |

| Taille du Marché (2031) | 20.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 51.78% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des robots de prélèvement de pièces par ���ϲ�����

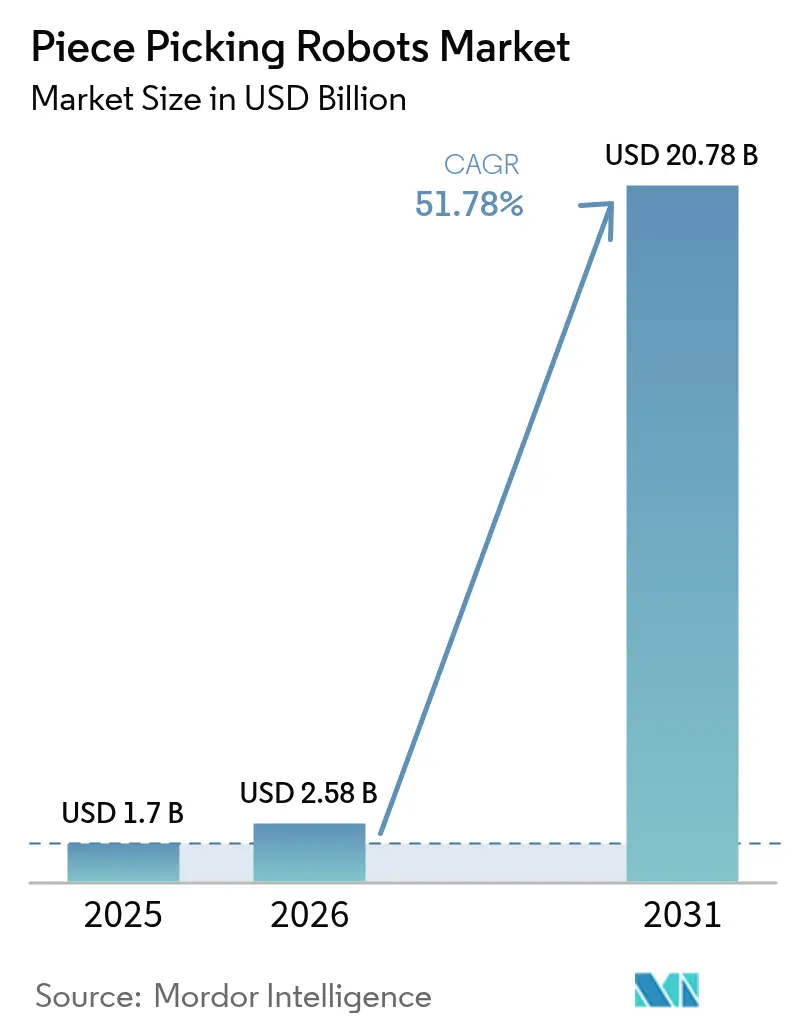

La taille du marché des robots de prélèvement de pièces devrait croître de 1,7 milliard USD en 2025 à 2,58 milliards USD en 2026 et devrait atteindre 20,78 milliards USD d'ici 2031, à un TCAC de 51,78 % sur la période 2026-2031. Une évolutivité rapide résulte des pénuries persistantes de main-d'œuvre, de la croissance des colis e-commerce et des avancées en intelligence artificielle qui portent la précision de prélèvement robotique au-delà de 95 %. Le rythme dépasse celui de l'automatisation traditionnelle des entrepôts, car le prélèvement manuel absorbe encore jusqu'à 60 % des coûts d'exécution des commandes, ce qui incite les opérateurs à automatiser les flux de travail les plus gourmands en main-d'œuvre. Les modèles de robots en tant que service (RaaS) réduisent les investissements initiaux en capital tandis que la tarification par abonnement aligne les dépenses sur les volumes saisonniers. L'Amérique du Nord est en tête de l'adoption, mais l'Asie-Pacifique enregistre le TCAC le plus élevé, le vieillissement de la main-d'œuvre et l'inflation salariale accentuant l'urgence de l'automatisation. Le positionnement concurrentiel dépend désormais moins du matériel que du logiciel qui affine la planification de la préhension en temps réel, soutenant un glissement rapide vers des systèmes intelligents et mobiles collaborant en toute sécurité avec les personnes.

Principaux enseignements du rapport

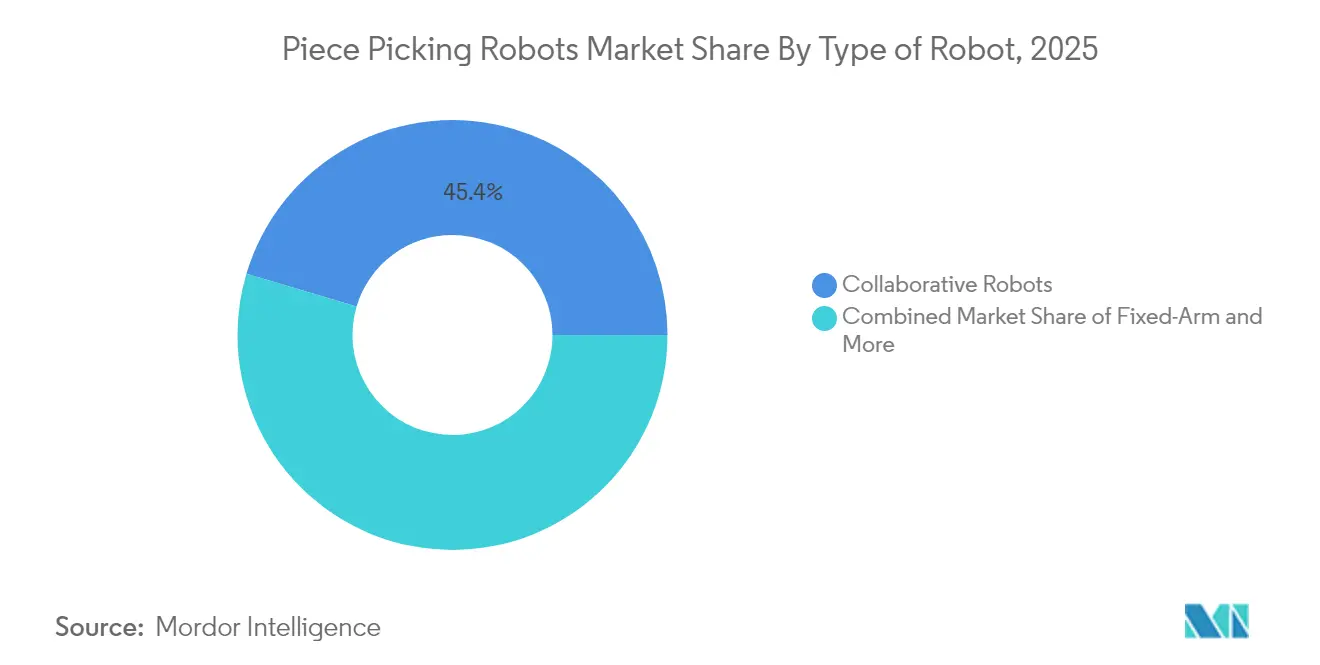

- Par type de robot, les systèmes collaboratifs détenaient 45,40 % de la part du marché des robots de prélèvement de pièces en 2025, tandis que les robots mobiles autonomes (AMR) mobiles devraient progresser à un TCAC de 49,2 % jusqu'en 2031.

- Par composant, le matériel représentait 57,10 % du chiffre d'affaires 2025 ; le logiciel est le segment en plus forte croissance avec un TCAC de 51,3 % jusqu'en 2031.

- Par secteur d'utilisation final, le e-commerce et le commerce de détail représentaient 53,20 % des déploiements en 2025 ; l'épicerie et le FMCG progressent à un TCAC de 55,4 % jusqu'en 2031.

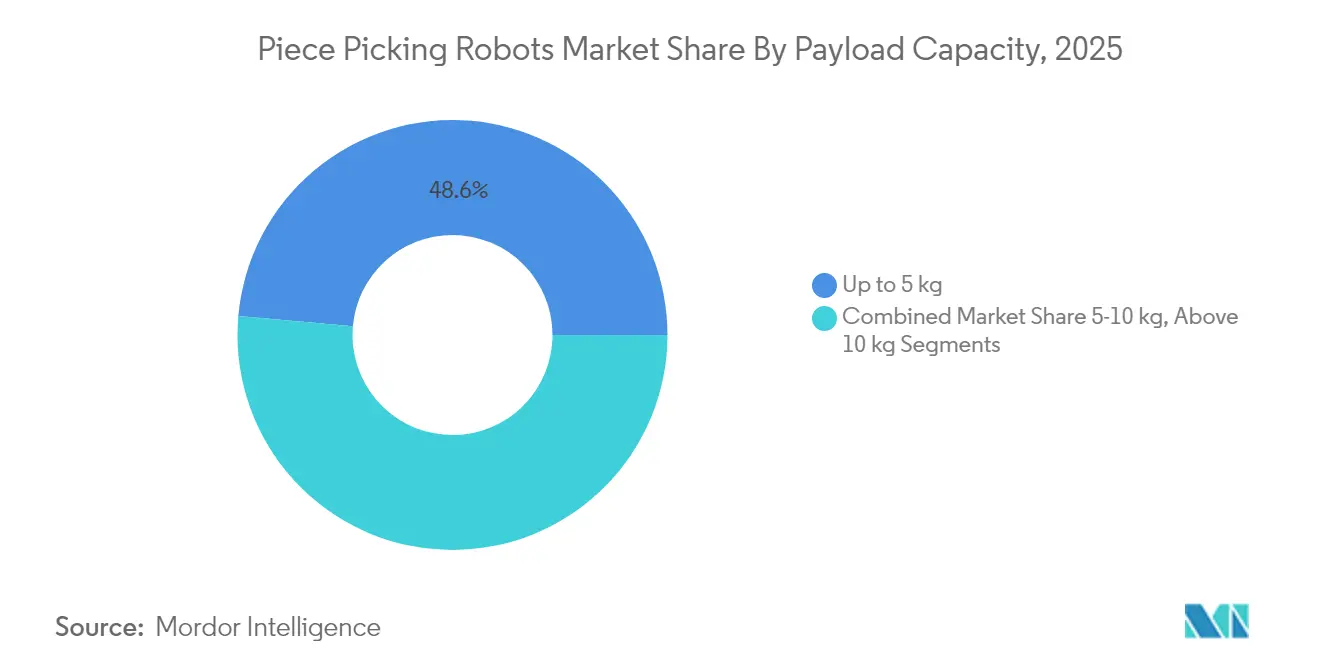

- Par charge utile, la catégorie jusqu'à 5 kg représentait 48,60 % de la taille du marché des robots de prélèvement de pièces en 2025 et devrait progresser à un TCAC de 52,9 % jusqu'en 2031.

- Par modèle de déploiement, le RaaS représente déjà 60,30 % des installations de 2025 et croît à un rythme annuel de 52,6 %.

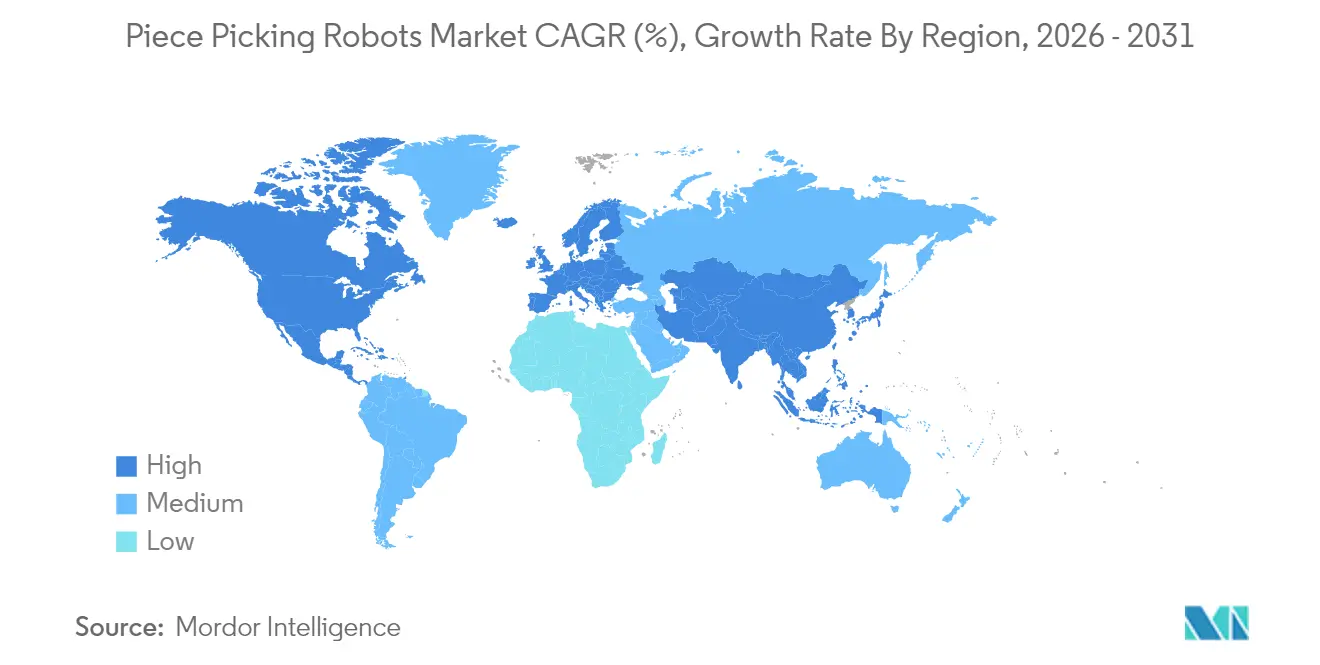

- Par géographie, l'Amérique du Nord a capté 36,70 % de la part des revenus en 2025 ; l'Asie-Pacifique progresse à un TCAC de 54,9 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des robots de prélèvement de pièces

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes de commandes e-commerce et prolifération des références (SKU) | +12.5% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre et inflation salariale dans les pôles logistiques matures | +15.2% | Amérique du Nord et Union européenne, se propageant aux centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées de l'IA visuelle permettant une précision de prélèvement ≥ 95 % | +8.7% | Mondial, adoption précoce en Amérique du Nord et en Europe du Nord | Moyen terme (2 à 4 ans) |

| Réduction des coûts des bras cobotiques (< 15 000 USD) élargissant l'adoption par les PME | +6.8% | Mondial, impact significatif en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Hausse des volumes de commandes e-commerce et prolifération des références (SKU)

Le nombre de références (SKU) augmente de 40 % chaque année dans les grands centres d'exécution des commandes, tandis que la taille des commandes se fragmente en colis de plus petite taille. Les robots de prélèvement de pièces s'appuient sur des algorithmes d'apprentissage automatique capables de traiter des millions d'articles uniques et d'atteindre 1 200 prélèvements par heure. Les empreintes de micro-exécution des commandes et les garanties de livraison le jour même intensifient l'exigence de systèmes identifiant de nouveaux objets en 0,3 seconde, orientant le marché des robots de prélèvement de pièces vers des logiciels riches en intelligence artificielle.

Pénurie de main-d'œuvre et inflation salariale dans les pôles logistiques matures

Plus de 55 % des opérateurs d'entrepôts citent les pénuries de main-d'œuvre comme principal déclencheur de l'automatisation. [1]Locus Robotics, « Défis de la main-d'œuvre en entrepôt : solutions d'automatisation », locusrobotics.com La hausse des salaires dans la logistique dépasse systématiquement l'inflation générale, renforçant l'argumentaire d'investissement en faveur de la robotique même aux niveaux de prix actuels. Le Japon illustre parfaitement ce point, avec des programmes gouvernementaux qui positionnent la robotique comme une infrastructure essentielle face à un vieillissement rapide de la population active. Les robots atténuent également le taux de rotation du personnel en éliminant les tâches de manutention répétitives et en permettant une collaboration homme-robot plus sûre.

Avancées de l'IA visuelle permettant une précision de prélèvement ≥ 95 %

La perception par apprentissage profond approche désormais la précision humaine pour la reconnaissance d'objets, tandis que les capteurs tactiles ajoutent une intelligence de force de préhension. Le robot Vulcan d'Amazon a réduit les taux de dommages et amélioré le débit, illustrant comment l'IA embarquée permet une prise de décision en temps réel à des vitesses de réaction humaines.

Réduction des coûts des bras cobotiques (< 15 000 USD) élargissant l'adoption par les PME

Les bras collaboratifs d'entrée de gamme sont désormais proposés à moins de 15 000 USD, une baisse significative par rapport aux prix de 2020 qui dépassaient 50 000 USD. [2]Standard Bots, « Combien coûtent les robots ? », standardbots.com Les modèles RaaS réduisent davantage les obstacles à la trésorerie en répartissant les coûts sur les volumes de prélèvement, permettant aux opérations de plus petite taille d'accéder aux capacités de premier plan sans investissement initial en capital (CapEx).

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limitations persistantes des préhenseurs pour les références (SKU) déformables | -4.2% | Mondial, problématique dans l'épicerie et le FMCG | Moyen terme (2 à 4 ans) |

| Pénalités élevées liées aux indicateurs clés de performance (KPI) d'échec au premier prélèvement dans l'épicerie | -2.8% | Chaînes d'épicerie en Amérique du Nord et dans l'Union européenne | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Limitations persistantes des préhenseurs pour les références (SKU) déformables

Les robots peinent encore avec les articles souples et les emballages flexibles. Les taux de réussite tombent à 75–80 % pour les articles déformables contre 95 % pour les pièces rigides, limitant l'adoption dans l'épicerie et le FMCG où la dextérité est primordiale.

Pénalités élevées liées aux indicateurs clés de performance (KPI) d'échec au premier prélèvement dans l'épicerie

L'exécution des commandes en épicerie tolère des taux d'erreur inférieurs à 1 %. Les erreurs de prélèvement robotique entraînent des substitutions et des coûts de gaspillage pouvant dépasser la valeur d'une commande, de sorte que les opérateurs restent prudents jusqu'à ce que les indicateurs de précision s'améliorent pour les produits frais variables et les stocks réfrigérés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de robot : les robots mobiles autonomes (AMR) mobiles permettent des flux de travail flexibles

Les robots autonomes mobiles progressent à un TCAC de 49,2 % et sous-tendent l'agilité de prochaine génération, tandis que les bras collaboratifs ont conservé 45,40 % du chiffre d'affaires 2025. Cette combinaison montre que le marché des robots de prélèvement de pièces évolue des postes fixes vers des flottes naviguant dans des allées d'entrepôt dynamiques sans infrastructure lourde.

Les plateformes mobiles adaptent leur routage en fonction de la congestion en temps réel et éliminent les goulots d'étranglement de convoyage, améliorant la disponibilité du système pendant les périodes de pointe. L'Autopicker de Brightpick soulève directement des articles dans des bacs et les place dans des commandes sortantes, réduisant les cycles de déplacement et raccourcissant les délais d'expédition depuis le quai. Les unités à bras fixes restent essentielles dans le secteur pharmaceutique et l'électronique où la précision au micron l'emporte sur la flexibilité de l'agencement, mais leur croissance est plus lente que celle du segment mobile.

Par composant : le logiciel s'impose comme le principal différenciateur

Le matériel représentait 57,10 % des dépenses 2025, mais le logiciel croît de 51,3 % par an et devient rapidement le moteur de rentabilité. Les piles pilotées par l'IA affinent la logique de planification de la préhension en temps réel, réduisant la latence des cycles de prélèvement et élargissant la couverture des références (SKU). La solution CarouselAI d'AutoStore optimise la sélection des séquences sans réglage humain, démontrant comment le logiciel dépasse l'innovation mécanique en termes de création de valeur.

Les revenus de services évoluent parallèlement aux logiciels, les intégrateurs assurant la maintenance des flottes via des diagnostics cloud et une maintenance prédictive. Avec plus d'un pétaoctet de données d'exécution, RightHand Robotics met continuellement à jour ses algorithmes, illustrant comment les effets d'entraînement des données fidélisent les clients grâce à des gains de précision cumulatifs.

Par secteur d'utilisation final : la progression de l'épicerie redéfinit les profils de demande

Le e-commerce et le commerce de détail omnicanal représentent toujours 53,20 % des déploiements, mais l'épicerie et le FMCG affichent un TCAC de 55,4 % à mesure que les supermarchés ciblent des postes de prélèvement en magasin et des magasins dédiés (dark stores). La solution eOperator d'AutoStore démontre 800 lignes par heure tout en maintenant une précision de qualité pharmaceutique, prouvant que les robots peuvent gérer des stocks sous contrôle de température.

Les établissements pharmaceutiques privilégient la traçabilité complète, intégrant des scans de codes-barres à chaque cycle robotique. Les prestataires logistiques tiers (3PL) déploient des robots sur leurs portefeuilles clients, valorisant la flexibilité permettant de changer de références (SKU) quotidiennement sans reconfigurer les préhenseurs ni les pipelines de vision. Les pièces automobiles, l'habillement et les fournitures industrielles B2B restent des cas d'usage émergents où des nombres de références élevés et des facteurs de forme variables s'alignent avec une intelligence artificielle en maturité.

Par capacité de charge utile : jusqu'à 5 kg devient la norme

La catégorie ≤ 5 kg détenait 48,60 % du chiffre d'affaires 2025 et progresse à un TCAC de 52,9 %, englobant les biens de consommation légers qui dominent les prélèvements e-commerce. Cette tranche optimise les rapports vitesse/poids, atteignant 1 200 prélèvements par heure avec une consommation d'énergie minimale.

Les systèmes de gamme moyenne 5–10 kg servent l'épicerie en vrac, l'outillage électrique et les fournitures de bureau, tandis que les robots de plus de 10 kg subsistent dans des créneaux de pièces lourdes et de lignes d'électroménager où les exigences de débit diffèrent. La concentration sur la tranche légère à volume élevé crée des effets de courbe d'apprentissage qui maintiennent les coûts sur une pente descendante et accélèrent la taille globale du marché des robots de prélèvement de pièces.

Par modèle de déploiement : le RaaS redéfinit l'allocation du capital

Le RaaS représente 60,30 % des unités installées et croît de 52,6 % par an, convertissant les dépenses en capital (CapEx) en dépenses opérationnelles (OpEx) prévisibles et transférant le risque d'obsolescence aux fournisseurs. Le segment mondial du RaaS devrait progresser de 1,33 milliard USD en 2023 à 4,79 milliards USD d'ici 2031. La tarification au prélèvement aligne les sorties de trésorerie sur les revenus, une structure particulièrement attrayante pour les entrepôts de petite et moyenne taille confrontés à des volumes de commandes volatils.

Les grandes entreprises signent encore des contrats d'achat direct lorsque les volumes et les capacités d'ingénierie internes justifient la propriété des actifs. Toutefois, même les enseignes de premier plan adoptent des modèles hybrides, louant des unités supplémentaires pendant les pics des fêtes, puis réduisant leurs flottes à des niveaux d'état stable sans immobilisation de capital.

Analyse géographique

L'Amérique du Nord a capté 36,70 % du chiffre d'affaires 2025 en combinant un e-commerce mature, un immobilier logistique avancé et des budgets d'automatisation soutenus. Les entreprises industrielles américaines consacrent désormais 25 à 30 % de leurs investissements en capital à l'automatisation, contre 15 à 20 % avant la pandémie, ce qui renforce la demande de solutions de prélèvement de pièces. Les incitations fiscales améliorent encore davantage les rendements, et les premiers adoptants comme Staples font état de gains de productivité mesurables grâce aux cellules de prélèvement intelligentes.

L'Asie-Pacifique se développe à un TCAC de 54,9 % et pourrait dépasser l'Amérique du Nord avant 2030. Les initiatives soutenues par les gouvernements au Japon soutiennent la robotique dans le cadre de la politique nationale de productivité, tandis que les dépenses d'automatisation logistique de la Chine ont dépassé 1 167 milliards CNY (160,5 milliards USD) en 2023. Les investissements directs étrangers de 230 milliards USD en 2023 alimentent de nouveaux centres d'exécution des commandes qui adoptent directement des architectures d'automatisation avancées.

L'Europe affiche une expansion régulière portée par la densité de l'Allemagne de 415 robots pour 10 000 travailleurs et un écosystème de capital-risque qui a levé 2 milliards EUR (2,2 milliards USD) pour la robotique en 2023. Nomagic sécurisant 41,5 millions EUR (44,7 millions USD) pour étendre le prélèvement par intelligence artificielle souligne l'appétit persistant pour les acteurs spécialisés perturbateurs. L'Amérique du Sud et le Moyen-Orient & l'Afrique sont encore naissants, mais la progression des investissements logistiques et l'adoption du e-commerce signalent une future inflexion une fois que les solutions éprouvées verront leurs coûts et leur complexité baisser.

Paysage concurrentiel

L'innovation et l'intégration déterminent le succès futur

L'intensité concurrentielle est modérée. Aucun fournisseur unique ne dépasse une part mondiale à deux chiffres, mais des fossés techniques se constituent autour des algorithmes d'IA, des préhenseurs spécifiques au domaine et de l'expérience d'intégration. RightHand Robotics et Covariant exploitent de vastes ensembles de données opérationnelles pour affiner les intelligences délivrées par le cloud, tandis qu'AutoStore, Geek+ et OTTO Motors regroupent des systèmes de stockage et de récupération automatisés (ASRS), des robots mobiles autonomes (AMR) et des bras de prélèvement de pièces en plateformes clés en main.

Les investissements stratégiques balisent la voie vers la mise à l'échelle. La participation de Rockwell Automation en mars 2025 dans RightHand Robotics vise à intégrer le prélèvement de premier plan dans l'écosystème de contrôle de Rockwell, élargissant les marchés adressables et accélérant les délais d'intégration. Les innovateurs de taille intermédiaire se concentrent sur des niches inexploitées. Nexera Robotics a levé 4,5 millions USD pour affiner les préhenseurs souples destinés aux articles d'épicerie irréguliers, s'attaquant à un point de douleur que les acteurs établis n'ont pas encore maîtrisé.

L'intégration verticale s'accélère. Des géants des services logistiques comme DHL s'engagent sur des dizaines de millions dans des entrepôts de sciences de la vie automatisés équipés de flottes Geek+, verrouillant un savoir-faire propriétaire qui renforce la fidélisation des clients. Simultanément, les acteurs axés sur le logiciel s'associent aux fabricants de matériel (OEM) pour garantir une couverture de garantie et de maintenance de bout en bout, une tactique qui rassure les clients à aversion au risque et compresse les cycles de sélection des fournisseurs.

Leaders de l'industrie des robots de prélèvement de pièces

-

RightHand Robotics

-

Berkshire Grey

-

Covariant

-

Plus One Robotics

-

Ocado Group (Solutions Robotiques)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2025 : Rockwell Automation a investi dans RightHand Robotics pour intégrer le prélèvement de pièces dans les piles de contrôle de Rockwell, poursuivant une stratégie de plateforme qui élargit la portée des solutions et accélère la vitesse de déploiement.

- Mars 2025 : AutoStore a lancé CarouselAI, co-développé avec Berkshire Grey, pour intégrer le prélèvement intelligent dans des sites de stockage cubique existants et raccourcir les délais de retour sur investissement pour les clients en installation existante (brownfield).

- Mars 2025 : Hy-Tek Intralogistics s'est associé à Movu Robotics pour combiner le stockage par navettes et les robots mobiles autonomes (AMR), positionnant le duo pour cibler les installations nord-américaines à haut débit.

- Février 2025 : Nomagic a levé 41,5 millions EUR (44,7 millions USD) pour tripler les installations européennes et approfondir la recherche et développement en intelligence artificielle, signalant la confiance des investisseurs dans la différenciation centrée sur le logiciel.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des robots de prélèvement de pièces comme tous les systèmes robotiques, qu'ils soient à bras fixe, collaboratifs ou mobiles autonomes, qui utilisent la vision artificielle et la préhension adaptative pour identifier, saisir et placer des unités de stockage individuelles dans les entrepôts, les sites d'exécution de commerce électronique ou les centres de distribution, avec des revenus capturés à la vente du système complet ou au début du contrat de Robots-as-a-Service. Selon ���ϲ�����, ce marché est évalué à environ 1,7 milliard de dollars en 2025.

Exclusion du champ d'application : Les palettiseurs de caisses, les cueilleurs de fruits agricoles et les cueilleurs de micro-laboratoires ne sont pas pris en compte dans notre dimensionnement.

Aperçu de la segmentation

-

Par type de robot

- Collaboratif

- Bras fixe

- Robot mobile autonome (AMR) de prélèvement de pièces mobile

- Autres

-

Par composant

- �Ѳ���é�������

- Logiciel

- Services

-

Par secteur d'utilisation final

- Centres d'exécution des commandes e-commerce / commerce de détail

- Pharmaceutique et soins de santé

- Épicerie et FMCG

- Logistique 3PL / logistique des colis

- Autres

-

Par capacité de charge utile

- Jusqu'à 5 kg

- 5-10 kg

- Au-dessus de 10 kg

-

Par modèle de déploiement

- Achat en capital (CapEx)

- Robots en tant que service (RaaS)

-

Par géographie

-

Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

-

Amérique du Sud

- ���������

- Argentine

- Colombie

- Reste de l'Amérique du Sud

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

-

Asie

- Chine

- Japon

- Corée du Sud

- Inde

- Singapour

- Reste de l'Asie

-

Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats Arabes Unis

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons mené des entretiens avec des ingénieurs de centres d'exécution, des intégrateurs de systèmes et des responsables des achats en Amérique du Nord, en Europe et dans la région Asie-Pacifique, complétés par des enquêtes structurées auprès de praticiens de la logistique. Ces discussions ont permis de valider les points d'inflexion des coûts de main-d'œuvre, les cycles d'amortissement typiques et les points de rupture prix-performance que les documents publics révèlent rarement.

Recherche documentaire

Nous commençons par extraire les données relatives aux expéditions et aux contrats des documents 10-K, des dossiers des investisseurs et des présentations des fournisseurs, puis nous alignons ces chiffres sur les flux commerciaux du code HS signalés par le Bureau du recensement des É�ٲ��ٲ�-���Ծ���, Eurostat Comext et les douanes chinoises. Les informations de la Fédération internationale de la robotique, les notes de synthèse de l'industrie de la manutention et les familles de brevets exploitées par Questel nous permettent d'évaluer les taux de diffusion de la technologie.

Ensuite, nos analystes examinent les enquêtes sur les coûts du Warehousing Education & Research Council, les registres d'accidents de l'OSHA liés à la préparation manuelle des commandes et les nouvelles de Dow Jones Factiva sur la construction de nouveaux sites, qui affinent les calendriers d'adoption. Ces références illustrent mais n'épuisent pas le réservoir secondaire que nous consultons.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par des comptages d'entrepôts régionaux et des densités de pick-face, les convertit en un pool de demande de robots, et applique la pénétration observée plus les prix de vente médians pour obtenir un revenu annuel. Des vérifications sélectives ascendantes, des échantillons ponctuels d'expéditions de fournisseurs et des divulgations de flotte RaaS, resserrent la variance. Les principales données d'entrée comprennent la croissance des colis e-commerce, l'inflation de la main-d'œuvre dans les entrepôts, les améliorations des taux de prélèvement, les courbes de déflation du prix de vente moyen, les incitations réglementaires en matière de sécurité et le sentiment de dépenses en capital. La régression multivariée, suivie d'une analyse de scénario, projette la trajectoire 2025-2030.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des drapeaux d'anomalie, à un examen par les pairs et à l'approbation de la direction. Nous actualisons les modèles chaque année et publions des mises à jour intermédiaires lorsque des événements importants, tels que des fusions majeures ou des chocs de prix, modifient la base de référence. Un analyste effectue un balayage final des données juste avant la publication.

Pourquoi la fiabilité des commandes de base des robots ramasseurs de pièces du Mordor ?

Les estimations publiées divergent souvent parce que les entreprises diffèrent dans la définition du champ d'application, les années de référence et les hypothèses d'érosion des prix.

Les principaux facteurs d'écart comprennent l'exclusion des préparateurs de commandes mobiles, l'intégration de systèmes de préparation de commandes plus larges ou des remises agressives sur les prix unitaires qui ne sont pas encore visibles dans les contrats. D'autres éditeurs citent des valeurs en 2024 de l'ordre de 1,05 milliard et 1,1 milliard de dollars, tandis que l'un d'entre eux estime que la valeur en 2025 peut atteindre 4,15 milliards de dollars.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 1,7 MILLIARD DE DOLLARS (2025) | Renseignements sur le Mordor | - |

| USD 1,05 B (2024) | Conseil mondial A | Ne tient pas compte des opérateurs mobiles de collecte de données AMR et des revenus RaaS ; base de référence antérieure |

| USD 1,10 B (2024) | Conseil mondial B | Les robots de cueillette et de palettisation sont regroupés sous un même toit |

| USD 4,15 B (2025) | Bureau d'études C | Compte tenu d'un plus grand nombre d'équipements d'automatisation et d'une forte érosion de l'ASP |

Ces contrastes montrent que notre sélection rigoureuse du champ d'application, notre logique de prix cohérente et notre cadence d'actualisation annuelle offrent aux décideurs une base de référence transparente et reproductible en laquelle ils peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des robots de prélèvement de pièces et ses perspectives de croissance ?

Le marché a enregistré un chiffre d'affaires de 2,58 milliards USD en 2026 et est en voie d'atteindre 20,78 milliards USD d'ici 2031, affichant un TCAC de 51,78 %.

Quel segment domine actuellement la part du marché des robots de prélèvement de pièces ?

Les robots collaboratifs détenaient une part de chiffre d'affaires de 45,40 % en 2025, bénéficiant d'une collaboration homme-robot sécurisée dans des flux de travail mixtes.

Pourquoi l'Asie-Pacifique croît-elle plus vite que les autres régions ?

Le vieillissement de la main-d'œuvre, la hausse des salaires et la forte pénétration du e-commerce poussent l'Asie-Pacifique à un TCAC de 54,9 %, le plus élevé parmi toutes les régions.

Comment le modèle de robots en tant que service (RaaS) transforme-t-il les stratégies d'approvisionnement ?

Le RaaS transforme l'automatisation des dépenses en capital (CapEx) en dépenses opérationnelles (OpEx), représentant déjà 60,30 % des déploiements de 2025 et permettant aux entreprises de faire évoluer leurs flottes pendant les périodes de pointe sans acheter du matériel.

Quel obstacle technique freine le plus l'automatisation de l'épicerie ?

Les préhenseurs actuels peinent encore avec les articles déformables, maintenant les taux de réussite autour de 75–80 % et limitant l'adoption là où les enseignes exigent une précision quasi parfaite au premier prélèvement.

Dernière mise à jour de la page le: