Taille et part du marché de l'imagerie photoacoustique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

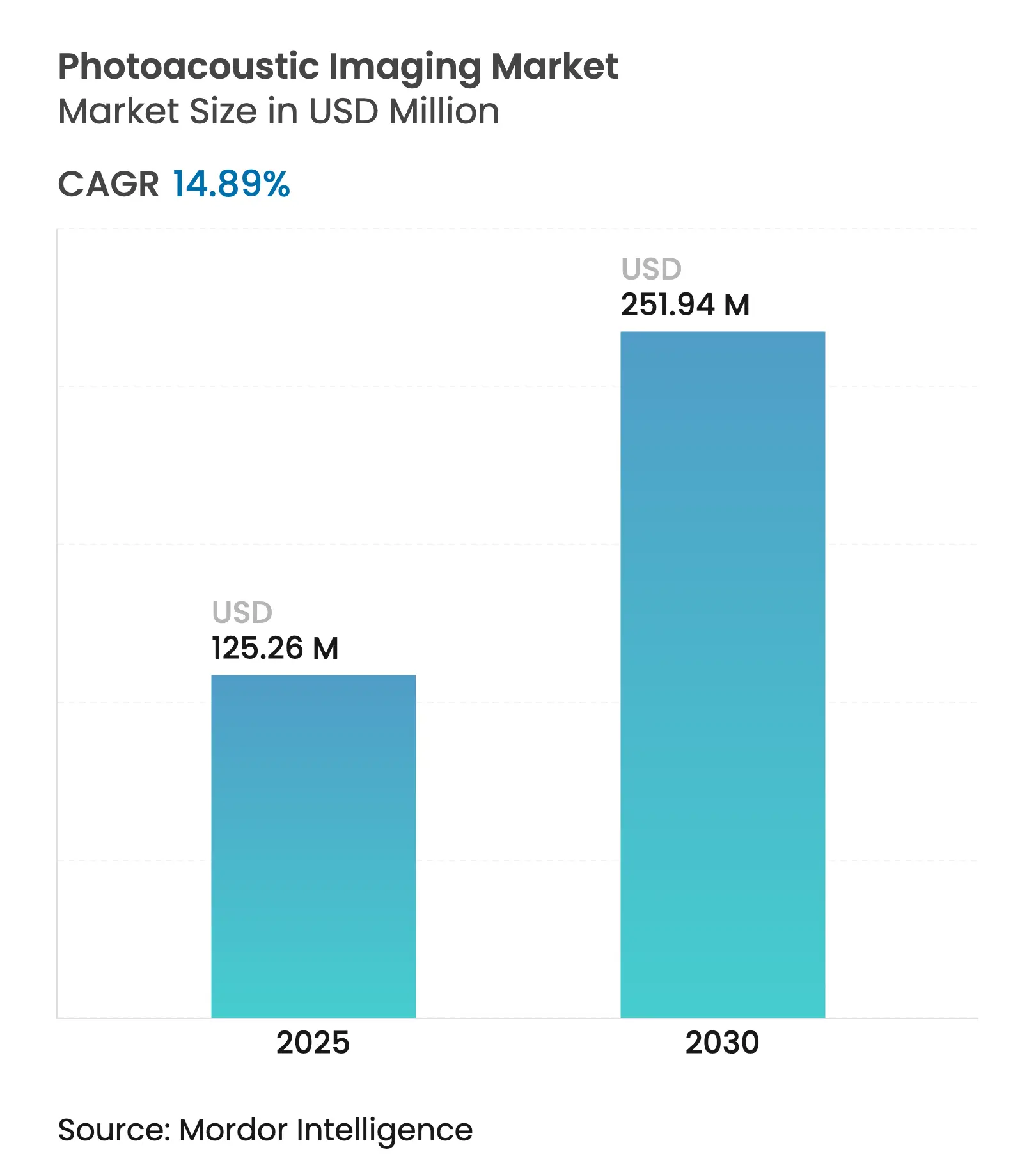

| Taille du Marché (2025) | 125.26 Millions de dollars américains |

| Taille du Marché (2030) | 251.94 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 14.89% CAGR |

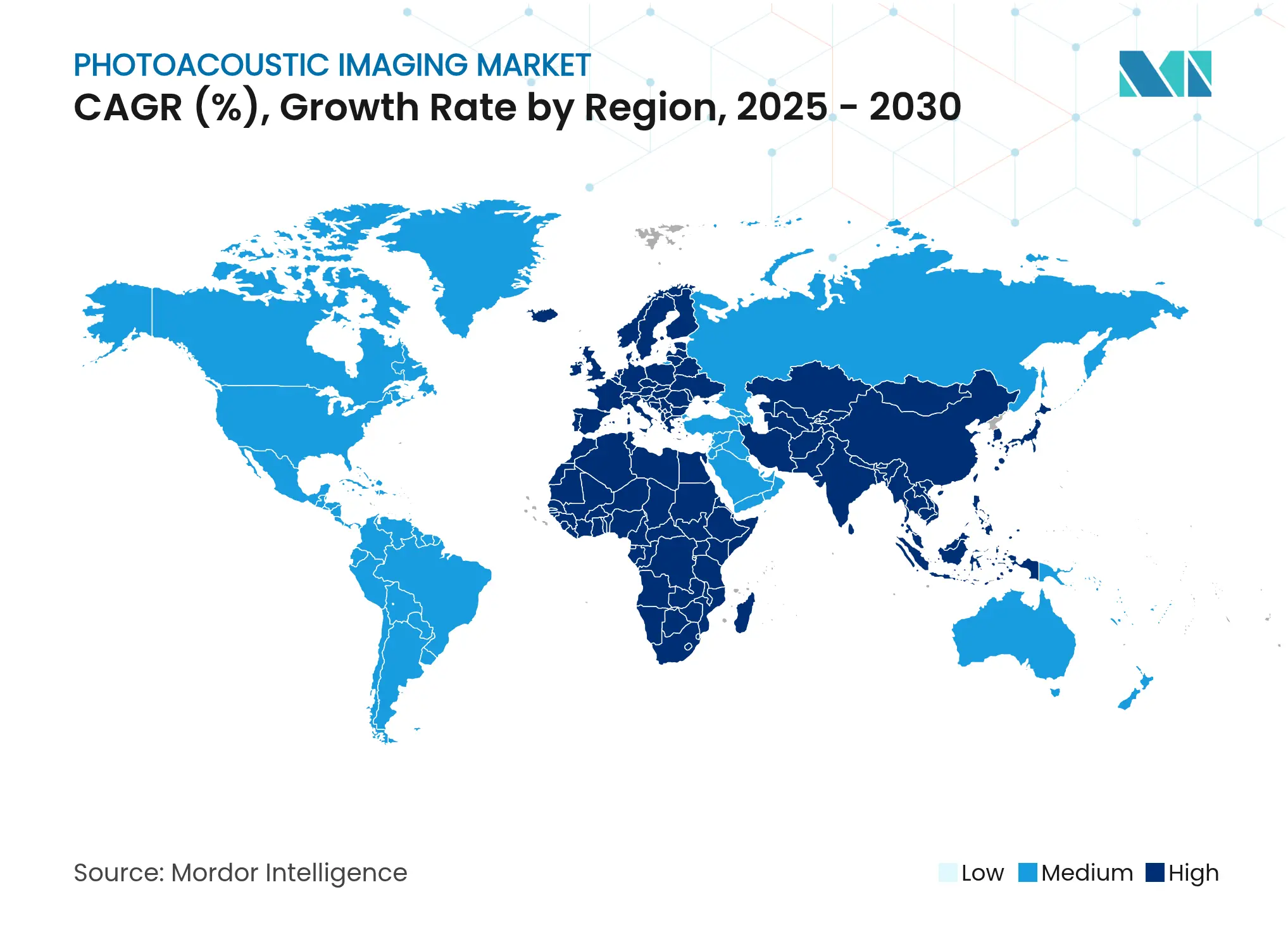

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

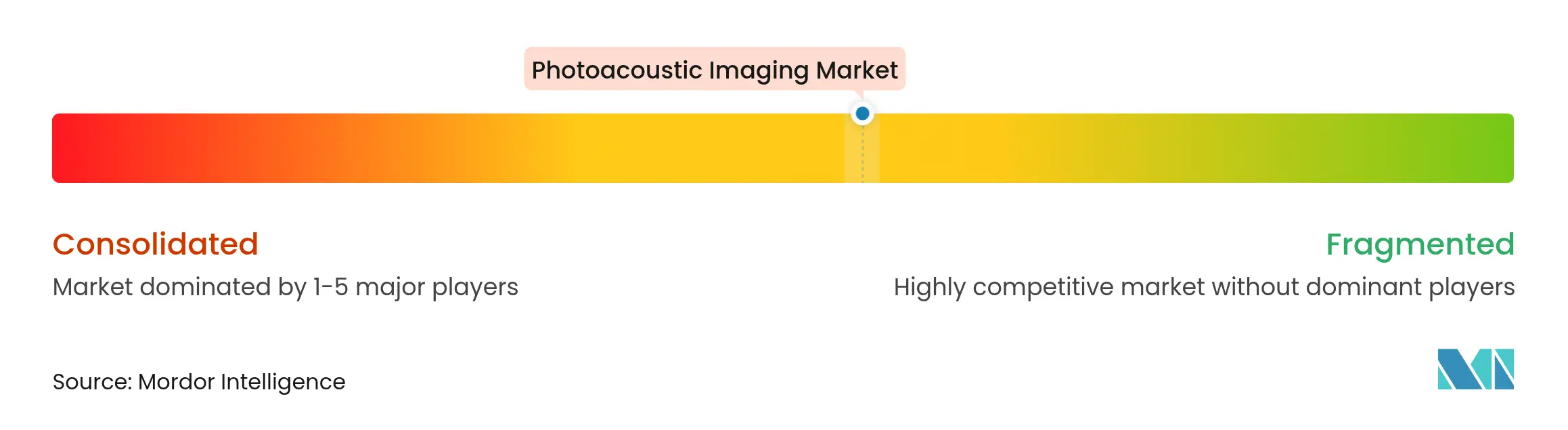

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie photoacoustique par ���ϲ�����

La taille du marché de l'imagerie photoacoustique est estimée à 125,26 millions USD en 2025 et devrait atteindre 251,94 millions USD d'ici 2030, à un CAGR de 14,89 % au cours de la période de prévision (2025-2030).

La fusion de la physique optique et ultrasonore propre à cette technologie offre une vision haute résolution et en temps réel de l'oxygénation tissulaire, de la perfusion et de la composition moléculaire, ce qui la rend attractive pour le diagnostic en oncologie, cardiologie et neurologie. La clarté réglementaire de la FDA concernant les dispositifs intégrant l'intelligence artificielle encourage les lancements commerciaux, tandis que les innovations de réduction des coûts dans les lasers et les modules d'acquisition de données abaissent les barrières à l'acquisition. Des avancées telles que le système de tomographie photoacoustique par ordinateur pour le sein développé par le Caltech illustrent la validité clinique et le potentiel de réduction de l'exposition aux rayonnements pour les patients. La dynamique d'adoption est particulièrement forte en Asie-Pacifique, où la prévalence croissante des maladies chroniques amplifie le besoin de solutions d'imagerie rentables et hautement précises.

Points clés du rapport

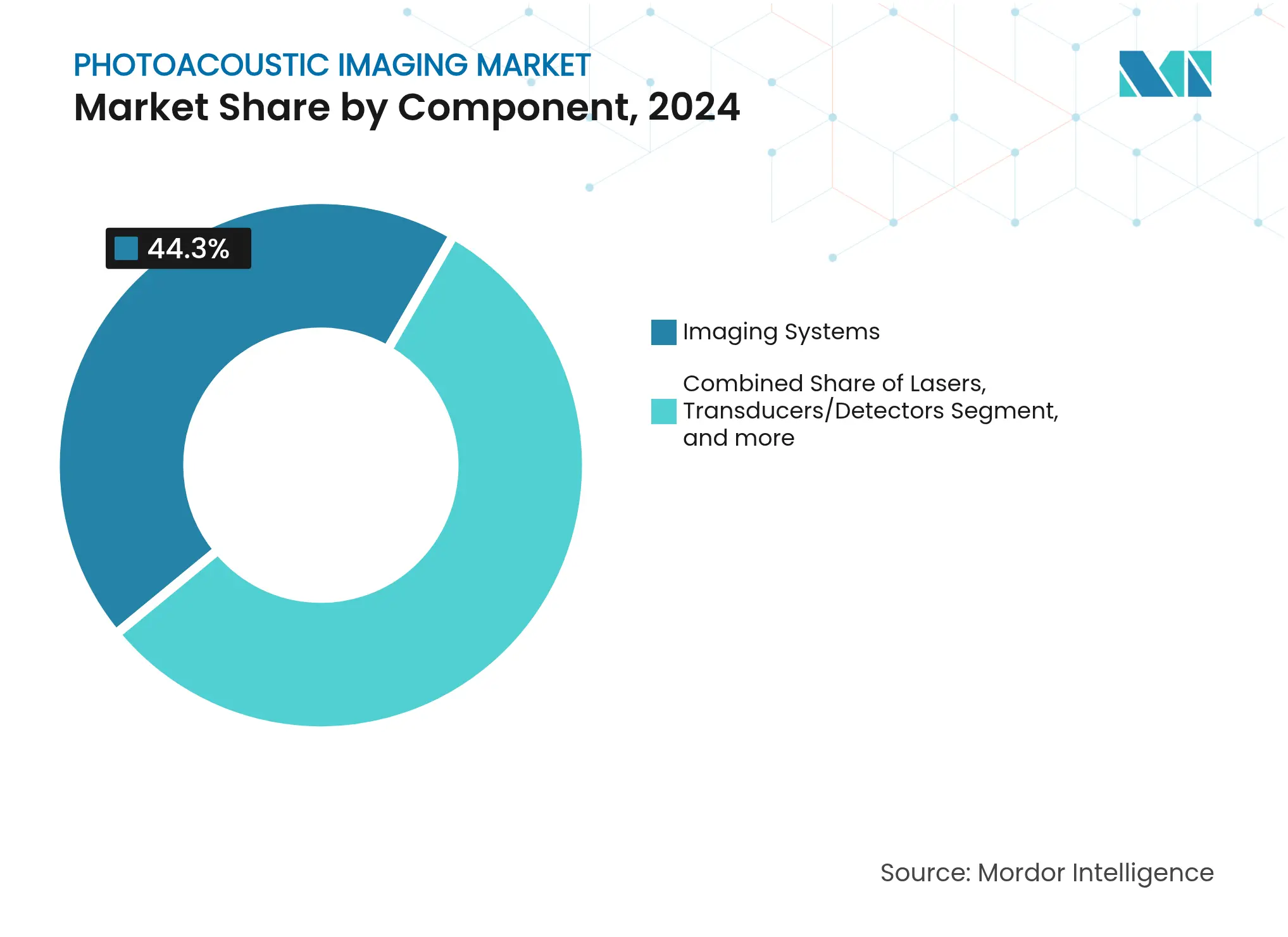

- Par composant, les systèmes d'imagerie ont dominé avec 44,27 % de la part de marché de l'imagerie photoacoustique en 2024 ; les agents de contraste devraient se développer à un CAGR de 15,13 % jusqu'en 2030.

- Par modalité d'imagerie, la tomographie photoacoustique a capté 55,64 % des revenus en 2024, tandis que la mésoscopie optoacoustique devrait croître à un CAGR de 20,03 % jusqu'en 2030.

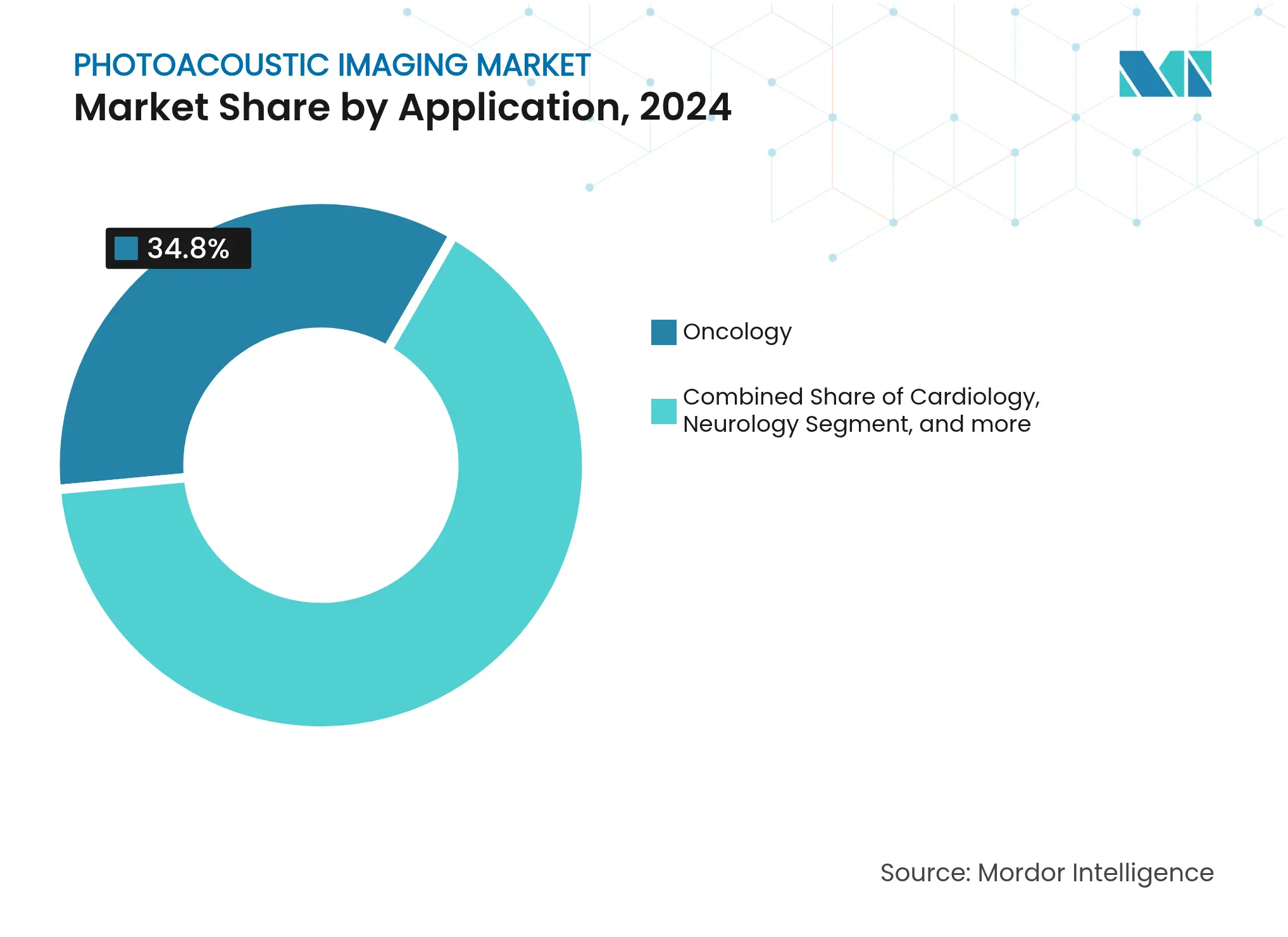

- Par application, l'oncologie représentait 34,82 % de la taille du marché de l'imagerie photoacoustique en 2024 ; la neurologie devrait enregistrer un CAGR de 20,62 % sur la période 2025-2030.

- Par utilisateur final, les hôpitaux détenaient 39,12 % des revenus en 2024 ; les entreprises pharmaceutiques et biotechnologiques progressent à un CAGR de 16,33 % en intégrant la technologie dans leurs flux de travail de découverte de médicaments.

- Par géographie, l'Amérique du Nord représentait 38,74 % de la taille du marché de l'imagerie photoacoustique en 2024 ; la neurologie devrait enregistrer un CAGR de 18,54 % sur la période 2025-2030.

Tendances et perspectives du marché mondial de l'imagerie photoacoustique

Analyse de l'impact des moteurs

| Moteur | (~) % Impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du cancer et des maladies cardiovasculaires | +3.2% | Mondial, avec impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption croissante dans la découverte préclinique de médicaments et la toxicologie | +2.8% | Amérique du Nord et UE en cœur, extension vers l'APAC | Moyen terme (2-4 ans) |

| Avancées dans les plateformes hybrides imagerie photoacoustique-ultrasons | +2.1% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Approbations réglementaires pour les dispositifs portables d'imagerie photoacoustique vasculaire | +1.9% | Amérique du Nord et UE, extension vers l'APAC | Court terme (≤ 2 ans) |

| Guidage multispectral en temps réel assisté par IA en chirurgie | +1.7% | Amérique du Nord et UE, marchés APAC sélectifs | Moyen terme (2-4 ans) |

| Innovations de réduction des coûts dans les lasers et les modules d'acquisition de données | +1.4% | Mondial, avec adoption accélérée dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Prévalence croissante du cancer et des maladies cardiovasculaires

L'aggravation du fardeau du cancer et des maladies cardiaques remodèle les priorités diagnostiques, et les cliniciens ont de plus en plus besoin de modalités capables de visualiser l'angiogenèse et l'hypoxie tissulaire in vivo. L'imagerie photoacoustique fournit des images à contraste hémoglobinique sans marqueur et sans rayonnement ionisant, permettant une détection précoce des lésions et un suivi longitudinal. La cartographie en temps réel de l'oxygène sanguin soutient les stratégies de médecine de précision qui corrèlent les déficits en oxygène avec la résistance thérapeutique. Les populations croissantes de survivants nécessitent des imageries répétées ; la nature non invasive de la modalité limite les préoccupations liées à la dose cumulée tout en préservant la fidélité de l'image. Les hôpitaux adoptent la technologie pour améliorer la prise de décision des comités de tumeurs et les flux de travail de stratification du risque cardiovasculaire.[1]Société américaine du cancer, "Faits et chiffres sur le cancer 2024," cancer.org

Adoption croissante dans la découverte préclinique de médicaments et la toxicologie

Les pipelines pharmaceutiques intègrent des plateformes photoacoustiques pour surveiller la cinétique de distribution des médicaments, le remodelage vasculaire et les variations d'oxygène tissulaire dans des modèles de petits animaux. Les initiatives de la FDA qui privilégient la toxicologie prédictive encouragent le déploiement de biomarqueurs d'imagerie qui signalent les effets hors cible plus tôt que la seule histologie. L'imagerie longitudinale sans rayonnement réduit le nombre d'animaux et la durée des études, soutenant les protocoles de microdosage de Phase 0. L'ajout d'une segmentation pilotée par IA raccourcit les temps d'analyse, permettant des criblages à haut débit qui s'alignent sur des calendriers de découverte compressés. Les gains de productivité qui en résultent renforcent l'argumentaire économique en faveur d'une adoption généralisée en laboratoire.[2]Société royale de chimie, "Cadres de toxicologie prédictive," pubs.rsc.org

Avancées dans les plateformes hybrides imagerie photoacoustique-ultrasons

Les systèmes intégrés co-enregistrent les ultrasons structurels avec les signaux photoacoustiques fonctionnels, offrant aux cliniciens une pénétration en profondeur au-delà des limites optiques tout en maintenant le détail microvasculaire. Les transducteurs transparents avec 80 % de transmission optique offrent désormais une largeur de bande de 63 %, éliminant le compromis classique entre la sensibilité acoustique et l'accès optique. Les scanners hybrides atteignent des profondeurs supérieures à 15 mm avec une résolution inférieure à 50 µm, réduisant le nombre de procédures et raccourcissant les courbes d'apprentissage des opérateurs. Les hôpitaux considèrent l'approche « console unique » comme économiquement efficace car elle tire parti des compétences existantes en matière d'ultrasons. Cette convergence accélère l'inclusion dans les contextes périopératoires et de soins en situation d'urgence, élargissant le marché adressable de l'imagerie photoacoustique.[3]Nature Communications, "Un transducteur ultrasonore transparent permet l'accès optique," nature.com

Approbations réglementaires pour les dispositifs portables d'imagerie photoacoustique vasculaire

La voie simplifiée de la FDA pour les appareils portables raccourcit les délais d'entrée sur le marché et stimule l'ingénierie vers des formats portables et de soins au point d'intervention. Les dispositifs approuvés démontrent une sensibilité de 79 % et une spécificité de 84 % pour le triage des accidents vasculaires cérébraux par occlusion de gros vaisseaux, surpassant les échelles préhospitalières traditionnelles. Des sondes légères pesant 40 g permettent des contrôles du flux sanguin cérébral au chevet du patient et des programmes de surveillance à domicile. Des orientations plus claires en matière de sécurité thermique rassurent les utilisateurs et les équipes d'approvisionnement, soutenant l'adoption dans les services d'urgence, les ambulances et les cliniques rurales. Ces solutions portables sous-tendent un passage de l'imagerie centrée sur l'hôpital vers des réseaux de soins distribués.

Analyse de l'impact des freins

| Frein | (~) % Impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement élevé et remboursement limité | -2.7% | Mondial, le plus sévère dans les marchés émergents | Long terme (≥ 4 ans) |

| Pénurie de spécialistes formés en imagerie photoacoustique | -1.8% | Mondial, aigu dans les régions rurales et en développement | Moyen terme (2-4 ans) |

| Absence de protocoles d'assurance qualité et de référentiels standardisés | -1.5% | Mondial, avec focus réglementaire en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Cannibalisation budgétaire par les modalités hybrides concurrentes | -1.2% | Amérique du Nord et UE, marchés APAC sélectifs | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Coût d'investissement élevé et remboursement limité

Les systèmes avancés sont encore proposés à plus de 500 000 USD, et les payeurs n'ont pas encore créé de codes de procédure dédiés, obligeant les hôpitaux à absorber les coûts ou à solliciter des subventions de recherche. Le déplafonnement des radiopharmaceutiques à prix élevé signale une évolution du remboursement, mais exclut les procédures photoacoustiques. Les modèles de paiement basés sur la valeur amplifient le contrôle des dépenses en capital car les dispositifs complètent plutôt qu'ils ne remplacent les scanners existants. Les analyses économiques montrent des économies potentielles par patient dans les cas d'utilisation cardiaque, mais les comités financiers privilégient souvent les modalités bénéficiant d'un remboursement reconnu. Les plateformes à LED d'entrée de gamme devraient faciliter les obstacles à l'acquisition, mais une fabrication à grande échelle est nécessaire pour traduire pleinement les économies.

Pénurie de spécialistes formés en imagerie photoacoustique

Les pénuries de main-d'œuvre en radiologie laissent 1 400 postes non pourvus aux É�ٲ��ٲ�-���Ծ���, et très peu de programmes de résidence couvrent l'interprétation photoacoustique. Les plafonds de Medicare sur les places de formation ajoutent des contraintes supplémentaires, tandis que les allocations récentes se sont concentrées sur les disciplines de soins primaires. Les centres académiques organisent des cours courts, mais les hôpitaux communautaires — les établissements qui pourraient en bénéficier le plus — n'y ont pas accès. La mise à jour de la voie alternative du Conseil américain de radiologie ouvre des portes aux radiologues formés à l'étranger, mais les complexités liées aux visas et aux licences retardent le soulagement. Les logiciels de lecture assistée par IA promettent des gains de débit mais attendent une validation réglementaire.

Analyse des segments

Par composant : les systèmes stimulent l'innovation matérielle

Les systèmes d'imagerie ont généré 44,27 % des revenus de 2024, soulignant leur rôle de plateformes clés en main intégrant lasers, transducteurs et processeurs en temps réel dans un flux de travail unique. De nombreux fournisseurs considèrent l'architecture modulaire des systèmes comme une assurance contre l'obsolescence, car les mises à jour du micrologiciel offrent de nouvelles séquences d'imagerie sans dépenses matérielles supplémentaires. Les ventes d'agents de contraste progressent à un CAGR de 15,13 % à mesure que les formulations de nanoparticules améliorent la spécificité cible et la biocompatibilité, soutenant l'imagerie fonctionnelle des tumeurs et la cartographie vasculaire. Les configurations alimentées par LED qui atteignent des niveaux de signal autrefois limités aux lasers à état solide coûteux élargissent le marché de l'imagerie photoacoustique dans les centres ambulatoires et les économies émergentes.

Les revenus des logiciels et accessoires croissent régulièrement grâce aux pipelines d'IA qui automatisent la reconstruction, la segmentation et l'analyse quantitative. Les fournisseurs d'acquisition de données livrent désormais des numériseurs à 128 canaux avec un rapport signal/bruit de 46,1 dB, réduisant les coûts par examen. Ces avancées matérielles et logicielles abaissent collectivement le coût total de possession, condition préalable à l'accélération de la transition du secteur de l'imagerie photoacoustique de la recherche aux soins de routine. L'interopérabilité généralisée des composants stimule également l'innovation de tiers, car des fournisseurs de niche créent des sondes adaptées à la dermatologie, à l'endocrinologie et à l'ophtalmologie.

Par modalité d'imagerie : la tomographie mène la traduction clinique

La tomographie photoacoustique a commandé 55,64 % de la part de marché en 2024 en fournissant des données volumétriques à des profondeurs supérieures à 15 mm et des résolutions proches de 40 µm, des attributs essentiels pour l'imagerie du sein et vasculaire. La compatibilité de la modalité avec l'ergonomie des ultrasons existants simplifie la formation du personnel et accélère l'adoption dans les grands hôpitaux. La mésoscopie optoacoustique, progressant à un CAGR de 20,03 %, fait le pont entre les échelles microscopiques et macroscopiques, permettant aux cliniciens de visualiser les détails cellulaires dans le contexte tissulaire et d'élargir ainsi le marché de l'imagerie photoacoustique vers l'oncologie dermatologique et les évaluations de la polyarthrite rhumatoïde.

La microscopie conserve son importance dans les études précliniques où la résolution à cellule unique guide la validation des cibles médicamenteuses, tandis que l'endoscopie soutient les procédures minimalement invasives, notamment la localisation des saignements gastro-intestinaux. Les scanners hybrides tomographie-ultrasons offrent des images anatomiques et hémodynamiques quasi simultanées, réduisant le temps total d'examen. Des démonstrations transcrâniennes récentes compensant l'aberration induite par le crâne étendent la technique à la neurologie, une avancée qui pourrait débloquer les marchés de surveillance des accidents vasculaires cérébraux et de l'épilepsie. La suppression des artefacts par apprentissage automatique continue d'améliorer la qualité de l'image, renforçant le leadership de la tomographie dans les flux de travail cliniques.

Par application : la domination de l'oncologie face au défi de la neurologie

L'oncologie a contribué à 34,82 % des revenus de 2024, reflétant une demande ancrée pour la cartographie de l'angiogenèse sans marqueur et l'évaluation de l'hypoxie lors de la planification de la radiothérapie. La visualisation en temps réel du remodelage microvasculaire fournit aux oncologistes des biomarqueurs précoces de la réponse au traitement, limitant l'exposition inutile à des régimes inefficaces et réduisant les biopsies répétées. La neurologie est le segment à la croissance la plus rapide avec un CAGR de 20,62 %, portée par des scanners portables de perfusion cérébrale qui détectent les occlusions de gros vaisseaux dans la fenêtre thérapeutique critique. Les démonstrations de surveillance hémodynamique intracrânienne continue convainquent les centres d'AVC d'investir, élargissant ainsi le marché de l'imagerie photoacoustique.

La cardiologie utilise la technique pour la caractérisation des plaques et la cartographie de l'oxygénation myocardique, tandis que les cliniciens vasculaires périphériques exploitent des profondeurs d'imagerie qui surpassent la tomographie par cohérence optique. La dermatologie tire parti d'une résolution inférieure à 50 µm pour discerner l'architecture des lésions pigmentées, aidant à la stadification du mélanome sans biopsie d'excision. L'angiographie Doppler photoacoustique fonctionnelle image désormais le flux sanguin jusqu'à 1 cm de profondeur, traitant des maladies autrefois jugées hors de portée des modalités optiques. À mesure que la médecine de précision se répand, la demande de biomarqueurs fonctionnels quantitatifs élèvera davantage la pertinence du secteur de l'imagerie photoacoustique.

Par utilisateur final : l'adoption par le secteur pharmaceutique accélère la découverte

Les hôpitaux ont capté 39,12 % des dépenses de 2024, bénéficiant d'une infrastructure, d'un personnel qualifié et d'une familiarité avec le remboursement qui facilitent la justification des équipements en capital. Les grands centres académiques utilisent des suites multimodales pour soutenir les essais translationnels, ajoutant une crédibilité qui influence les comités d'achat des hôpitaux communautaires en aval. Les entreprises pharmaceutiques et biotechnologiques, en expansion à un CAGR de 16,33 %, intègrent des scanners dans les pipelines de toxicologie et d'efficacité. L'imagerie longitudinale de petits animaux réduit l'attrition des candidats médicaments, tandis que les essais humains de Phase I déploient des marqueurs de perfusion non ionisants pour réduire les risques des profils de sécurité — des développements qui augmentent la taille du marché de l'imagerie photoacoustique pour les organisations de recherche sous contrat.

Les centres d'imagerie diagnostique et les cliniques ambulatoires connaissent une croissance régulière à mesure que les systèmes portables, pesant moins de 10 kg, nécessitent une installation minimale. Les institutions académiques restent des pôles d'innovation, publiant des protocoles qui étendent la modalité à l'endocrinologie et à la médecine materno-fœtale. Les fournisseurs visent des niches de santé grand public, prototypant des dispositifs portables pour le suivi de l'index brachial de la cheville et la surveillance de la santé cutanée, laissant entrevoir un éventuel passage vers des écosystèmes de santé préventive distribués.

Analyse géographique

L'Amérique du Nord a généré 38,74 % des revenus de 2024, tirant parti des orientations progressives de la FDA, de cadres de remboursement matures et de dépenses de R&D concentrées. Les réseaux d'essais cliniques accélèrent la génération de preuves, tandis que des flux importants de capital-risque aident les start-ups à piloter des dispositifs portables disruptifs. Le Canada suit avec des investissements en santé publique dans les diagnostics pour les populations autochtones et les soins à distance ; les hôpitaux privés mexicains adoptent des plateformes LED évolutives pour la surveillance du pied diabétique, diversifiant le marché régional de l'imagerie photoacoustique.

L'Asie-Pacifique est la géographie en expansion la plus rapide à un CAGR de 18,54 % jusqu'en 2030, en raison de la prévalence croissante des maladies chroniques, des initiatives de modernisation hospitalière et de politiques industrielles favorables. La Chine ancre la demande grâce à des mises à niveau à grande échelle des hôpitaux publics et à des incitations à la fabrication nationale qui localisent la production de systèmes. La démographie super-vieillissante du Japon alimente les volumes d'imagerie cardiovasculaire et oncologique, tandis que la Corée du Sud capitalise sur son expertise en semi-conducteurs pour fournir des lasers et des détecteurs. L'Inde et les États de l'ASEAN adoptent des scanners à faible coût et assistés par IA pour les centres de soins primaires, élargissant l'accès à l'imagerie fonctionnelle haute résolution.

L'Europe affiche une croissance stable mais significative, les systèmes de santé nationaux mettant l'accent sur une adoption fondée sur des preuves. Les pôles d'innovation allemands accueillent des essais multicentriques qui démontrent des améliorations des résultats pour les patients, facilitant les approbations d'approvisionnement. Le Royaume-Uni forme des consortiums public-privé pour explorer des unités portables de surveillance des AVC pour le déploiement en ambulance. La France canalise les fonds Bpifrance vers des start-ups affinant des sondes de guidage peropératoire. Les nations d'Europe de l'Est montrent une demande émergente, mais les contraintes budgétaires orientent les achats vers des configurations reconditionnées ou à base de LED. Sur l'ensemble du continent, les partenariats avec les hôpitaux académiques renforcent le positionnement concurrentiel des fabricants nationaux et internationaux.

Paysage concurrentiel

Le marché de l'imagerie photoacoustique est semi-consolidé en raison de la présence de plusieurs entreprises opérant à l'échelle mondiale et régionale. Le paysage concurrentiel comprend l'analyse de quelques entreprises internationales et locales qui détiennent des parts de marché et sont bien connues. Parmi les principaux acteurs du marché figurent illumiSonics Inc., Seno Medical, InnoLas Laser GmbH, Fujifilm Holdings Corporation (Fujifilm Visualsonics, Inc.), Kibero et iThera Medical GmbH, entre autres.

Leaders du secteur de l'imagerie photoacoustique

illumiSonics Inc.

InnoLas Laser GmbH

iThera Medical GmbH

FUJIFILM Holdings Corp. (VisualSonics)

Seno Medical Instruments Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : FUJIFILM VisualSonics Inc. a officiellement lancé la plateforme d'imagerie photoacoustique Vevo F2 LAZR-X20, un système multimodal de pointe conçu pour la caractérisation préclinique des tissus. Dotée d'une technologie laser intelligente et haute puissance, la LAZR-X20 offre une précision anatomique et une précision d'imagerie exceptionnelles, renforçant le leadership de FUJIFILM dans les ultrasons à très haute fréquence et la photoacoustique.

- Juin 2025 : Verasonics, Inc., acteur mondial de premier plan dans les ultrasons de recherche, a annoncé un partenariat avec PhotoSound Technologies, Inc. pour intégrer l'amplificateur PhotoSound Legion AMP128 dans ses systèmes d'ultrasons Vantage et Vantage NXT. Cette collaboration élargit les capacités en imagerie photoacoustique, imagerie thermoacoustique et surveillance de la radiothérapie, offrant aux chercheurs une plateforme plus flexible et plus puissante pour des applications avancées.

- Septembre 2024 : Des chercheurs de l'University College London ont développé un scanner portable capable de générer des images photoacoustiques 3D en quelques secondes, en utilisant la tomographie photoacoustique. Publiée dans Nature Biomedical Engineering, cette avancée promet un diagnostic précoce du cancer, des maladies cardiovasculaires et de l'arthrite en fournissant une imagerie haute résolution et en temps réel des vaisseaux sanguins — une étape transformatrice pour les soins cliniques.

Périmètre du rapport mondial sur le marché de l'imagerie photoacoustique

Selon le périmètre du rapport, l'imagerie photoacoustique est une procédure d'imagerie biomédicale non invasive qui génère des ondes ultrasonores en irradiant le matériau avec un laser pulsé et reconstruit l'image de la distribution d'absorption de l'énergie lumineuse dans le tissu. Le marché de l'imagerie photoacoustique est segmenté par type (systèmes d'imagerie, lasers et autres), type de produit (tomographie photoacoustique et microscopie photoacoustique), application (oncologie, cardiologie, hématologie et autres applications), utilisateur final (hôpitaux, centres de diagnostic et instituts académiques et de recherche) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Systèmes d'imagerie |

| Lasers |

| �հ����Բ���ܳ��ٱ�ܰ���/��é�ٱٱ�ܰ��� |

| Agents de contraste |

| Logiciels et accessoires |

| Autres |

| Tomographie photoacoustique |

| Microscopie photoacoustique |

| Endoscopie photoacoustique |

| Mésoscopie optoacoustique |

| Systèmes hybrides imagerie photoacoustique-ultrasons |

| Autres |

| Oncologie |

| Cardiologie |

| Neurologie |

| ��é�����ٴDZ��Dz����� |

| Maladie vasculaire périphérique |

| Dermatologie |

| Autres applications |

| ��ô�辱�ٲ��ܳ� |

| Centres d'imagerie diagnostique et cliniques ambulatoires |

| Instituts académiques et de recherche |

| Entreprises pharmaceutiques et biotechnologiques |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Systèmes d'imagerie | |

| Lasers | ||

| �հ����Բ���ܳ��ٱ�ܰ���/��é�ٱٱ�ܰ��� | ||

| Agents de contraste | ||

| Logiciels et accessoires | ||

| Autres | ||

| Par modalité d'imagerie | Tomographie photoacoustique | |

| Microscopie photoacoustique | ||

| Endoscopie photoacoustique | ||

| Mésoscopie optoacoustique | ||

| Systèmes hybrides imagerie photoacoustique-ultrasons | ||

| Autres | ||

| Par application | Oncologie | |

| Cardiologie | ||

| Neurologie | ||

| ��é�����ٴDZ��Dz����� | ||

| Maladie vasculaire périphérique | ||

| Dermatologie | ||

| Autres applications | ||

| Par utilisateur final | ��ô�辱�ٲ��ܳ� | |

| Centres d'imagerie diagnostique et cliniques ambulatoires | ||

| Instituts académiques et de recherche | ||

| Entreprises pharmaceutiques et biotechnologiques | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'imagerie photoacoustique ?

Il est évalué à 125,26 millions USD en 2025 et devrait atteindre 251,94 millions USD d'ici 2030.

Quel segment détient la plus grande part du marché de l'imagerie photoacoustique ?

La tomographie photoacoustique est en tête, contribuant à 55,64 % des revenus de 2024.

Qu'est-ce qui stimule la croissance rapide dans les applications neurologiques ?

Les scanners portables de perfusion cérébrale permettent une évaluation des AVC en temps réel, soutenant un CAGR de 20,62 % dans l'adoption en neurologie.

Comment les innovations en matière de composants réduisent-elles les coûts des systèmes ?

L'éclairage à LED et les numériseurs multicanaux à faible bruit atteignent un rapport signal/bruit de 46,1 dB à des prix bien inférieurs à ceux des plateformes traditionnelles à base de laser.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique croît à un CAGR de 18,54 %, portée par la modernisation des soins de santé et la prévalence croissante des maladies chroniques.

Pourquoi le secteur pharmaceutique s'intéresse-t-il à l'imagerie photoacoustique ?

La surveillance longitudinale non invasive réduit les exigences en matière d'études animales et signale les toxicités plus tôt, s'alignant sur les mandats de toxicologie prédictive.

Dernière mise à jour de la page le: