Taille et part du marché des tours de télécommunications aux Philippines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

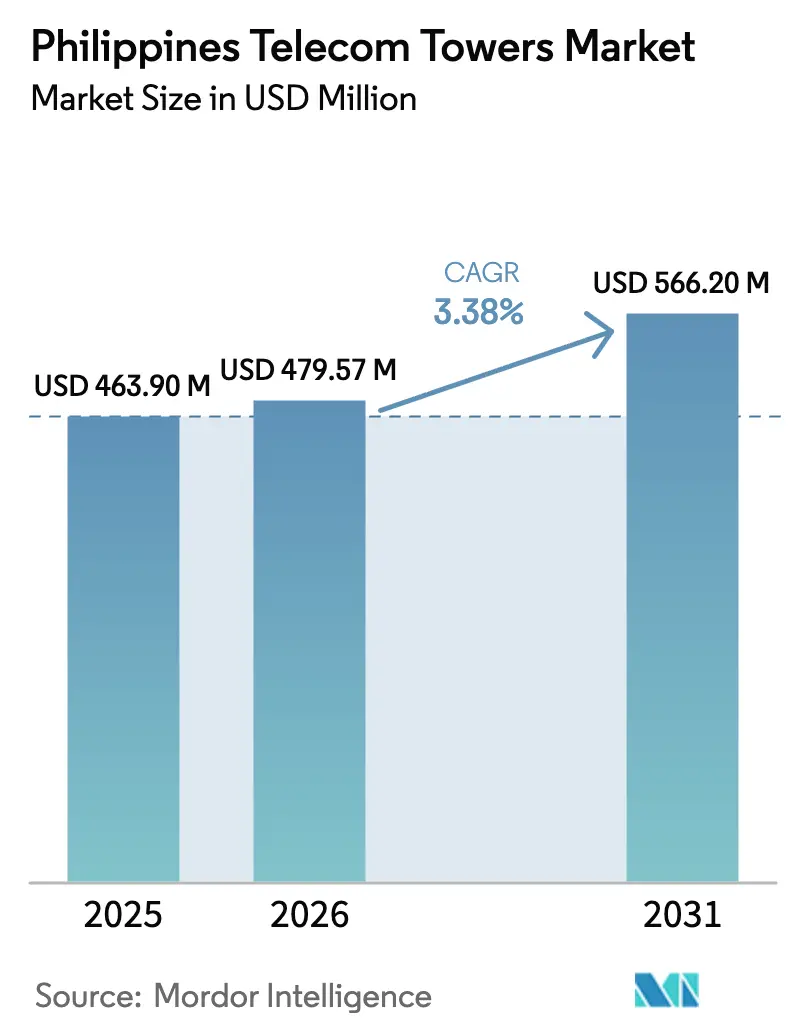

| Taille du marché de l'année de base (2025) | 463.90 Millions de dollars américains |

| Taille du Marché (2026) | 479.57 Millions de dollars américains |

| Taille du Marché (2031) | 566.2 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.38% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de télécommunications aux Philippines par ���ϲ�����

La taille du marché des tours de télécommunications aux Philippines était évaluée à 463,90 millions USD en 2025 et devrait croître de 479,57 millions USD en 2026 pour atteindre 566,2 millions USD d'ici 2031, à un TCAC de 3,38 % pendant la période de prévision (2026-2031).

La demande s'oriente désormais du déploiement massif en zone vierge vers l'optimisation de portefeuille, l'efficacité énergétique et la croissance de la colocation. Les sociétés de tours indépendantes continuent d'acquérir des actifs auprès des opérateurs de réseaux mobiles, libérant des capitaux pour la densification 5G et la modernisation des réseaux. La poussée vers des sites alimentés par énergie renouvelable, la politique de tour commune et la simplification des procédures d'autorisation ont réduit le délai moyen de construction de site, tandis que la croissance soutenue du trafic 5G maintient les taux d'occupation sur une tendance haussière. Dans le même temps, les exigences de conception résistante aux typhons, les pénuries de main-d'œuvre et les litiges relatifs aux droits de passage tempèrent le rythme de croissance global du marché des tours de télécommunications aux Philippines.

Points clés du rapport

- Par propriété, les entités TowerCo indépendantes détenaient 34,25 % de la part de marché des tours de télécommunications aux Philippines en 2025 et devraient croître à un TCAC de 10,31 % jusqu'en 2031.

- Par installation, les structures au sol représentaient 57,05 % du chiffre d'affaires en 2025, tandis que les déploiements en toiture progressent à un TCAC de 4,41 % jusqu'en 2031.

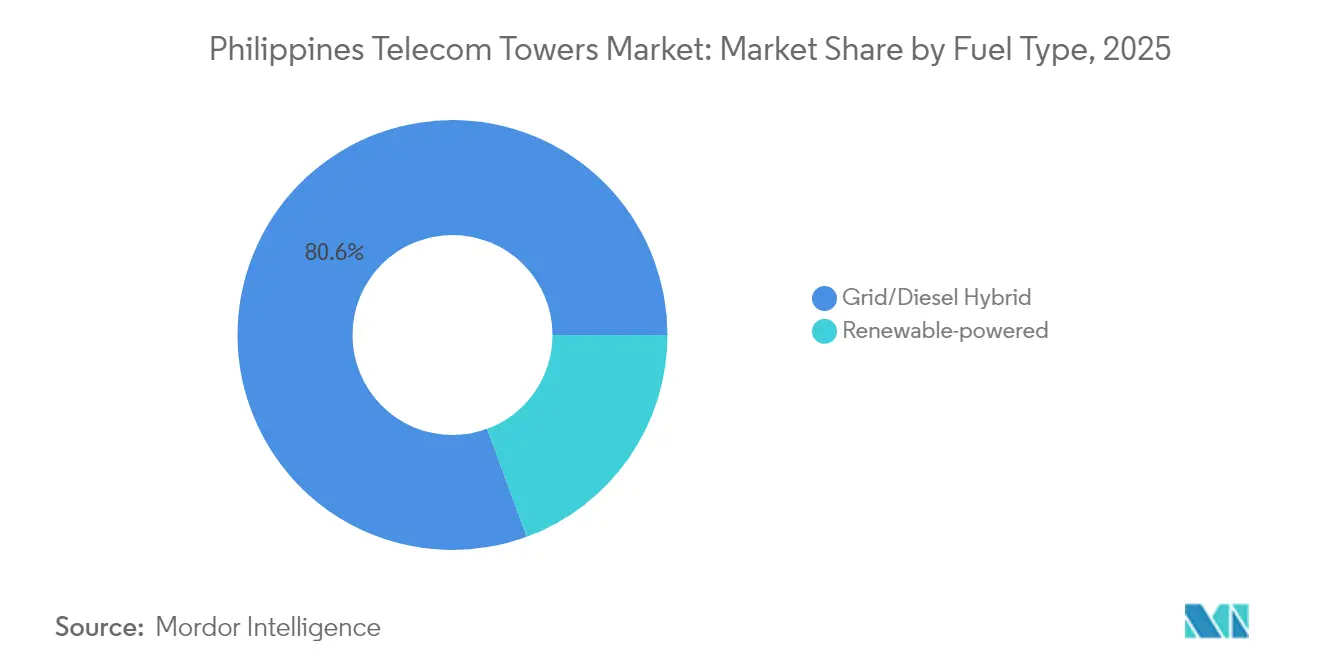

- Par type de carburant, les hybrides réseau/diesel représentaient 80,62 % de la taille du marché des tours de télécommunications aux Philippines en 2025 ; les systèmes renouvelables devraient se développer à un TCAC de 18,22 % jusqu'en 2031.

- Par type de tour, les conceptions en monopôle étaient en tête avec 50,05 % de la taille du marché des tours de télécommunications aux Philippines en 2025, tandis que les variantes furtives affichent le TCAC le plus rapide à 4,83 % jusqu'en 2031.

- Smart Communications, Globe Telecom et DITO Telecommunity exploitaient ensemble plus de 16 000 sites en 2024, une empreinte combinée représentant 68 % de l'infrastructure active à l'échelle nationale.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tours de télécommunications aux Philippines

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Politique de tour commune et simplification des procédures d'autorisation | +0.8% | À l'échelle nationale ; gains précoces à Metro Manila, Cebu, Davao | Moyen terme (2-4 ans) |

| Déploiement 5G stimulant la croissance du trafic de données | +1.2% | Pôles urbains et zones économiques | Court terme (≤ 2 ans) |

| Vague de monétisation par cession-bail d'actifs d'opérateurs | +0.6% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Mandat de remplacement de monopôles résistants aux typhons | +0.4% | Côte est et Mindanao | Long terme (≥ 4 ans) |

| Micro-réseaux et hybrides renouvelables permettant des constructions sur îles isolées | +0.3% | Îles isolées et zones GIDA | Long terme (≥ 4 ans) |

| Corridors d'attachement aux poteaux Meralco pour la densification urbaine | +0.2% | Metro Manila | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Déploiement 5G stimulant la croissance du trafic de données

Le trafic de données mobiles a presque doublé entre 2023 et 2024, Globe et Smart ayant mis en service plus de 5 000 sites 5G supplémentaires, améliorant les vitesses de téléchargement et la fiabilité de la couverture. Globe couvre désormais 97 % de Metro Manila avec la 5G extérieure, tandis que Smart dépasse 2 600 sites 5G actifs à l'échelle nationale. [1]Globe Telecom, "Présentation aux investisseurs T1 2025," globe.com.phUne efficacité spectrale plus élevée exige des grilles de sites plus denses, ce qui fait passer le taux d'occupation moyen par tour de 1,21 en 2024 à 1,38 d'ici 2026. Les sociétés de tours indépendantes bénéficient de cette hausse car chaque locataire supplémentaire améliore le rendement locatif avec des charges d'exploitation supplémentaires limitées. Malgré la compression des dépenses d'investissement chez les opérateurs, le trafic 5G continue de pousser les réseaux à sécuriser de nouvelles colocations ou des toitures pour petites cellules, garantissant des carnets de commandes soutenus pour le marché des tours de télécommunications aux Philippines.

Vague de monétisation par cession-bail d'actifs d'opérateurs

PLDT et Globe ont conjointement cédé plus de 15 000 tours entre mi-2023 et fin 2024, libérant 194 milliards PHP qui sont réorientés vers les frais de spectre et les systèmes cœur de réseau. [2]PLDT Inc., "Fiche d'information sur la cession de tours," pldt.comLa stratégie d'actifs allégés transfère le risque de maintenance aux hôtes neutres tout en accordant aux opérateurs des contrats de bail principal de 15 ans. Les plateformes TowerCo indépendantes gagnent en envergure, réduisent les coûts d'approvisionnement et négocient de meilleurs contrats d'énergie. La vague modifie également la dynamique de négociation, car des propriétaires moins nombreux mais plus importants peuvent standardiser les taux de bail moyens et introduire des suppléments d'énergie en tant que service, ce qui augmente les revenus récurrents par site et accélère l'expansion de la marge d'EBITDA.

Politique de tour commune et simplification des procédures d'autorisation

Le décret exécutif 32 oblige les agences locales à traiter une demande complète de tour en 16 jours ouvrables. Depuis son déploiement, plus de 8 300 permis ont été traités par le système, contre moins de 4 000 par an avant 2023. Le portail numérique à guichet unique élimine les exigences documentaires redondantes et plafonne les frais locaux, réduisant le cycle de construction moyen de 240 jours à moins de 150 jours. Il rend également le partage obligatoire dans les zones GIDA prioritaires, créant des engagements de locataires ancres qui réduisent le risque des projets ruraux. Des approbations plus rapides et une colocation obligatoire soutiennent le marché des tours de télécommunications aux Philippines car un délai de mise en service plus court resserre la période de remboursement et débloque de nouveaux emplacements en zone vierge précédemment jugés non rentables.

Mandat de remplacement de monopôles résistants aux typhons

Plus de 20 cyclones tropicaux frappent généralement l'archipel chaque année. En réponse, la Commission nationale des télécommunications a mis à niveau les spécifications de charge au vent à 330 km/h sur la côte de Luzon et à 300 km/h dans les Visayas. Les propriétaires de tours ont commencé à remplacer les anciens actifs en treillis par des monopôles de haute qualité offrant des tolérances d'oscillation plus strictes. EdgePoint a rénové 420 tours en 2024 en utilisant de l'acier galvanisé certifié résistant aux typhons. Le programme de remplacement atténue les pénalités de temps d'arrêt et améliore la résilience du réseau, se traduisant par des taux de bail premium dans les zones exposées. Bien que le mandat augmente les dépenses d'investissement par tour de 11 % en moyenne, les opérateurs acceptent la hausse pour garantir la continuité du service et protéger l'image de marque lors des conditions météorologiques extrêmes.

Analyse de l'impact des contraintes*

| Contrainte | ( ~ ) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Litiges persistants d'acquisition foncière et de droits de passage | -0.7% | Centres urbains et domaines ancestraux | Moyen terme (2-4 ans) |

| Compression des dépenses d'investissement des Mobile Network Operators due à un ARPU stable | -0.9% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Retards de raccordement au réseau pour les sites hybrides renouvelables | -0.3% | Îles isolées | Long terme (≥ 4 ans) |

| Pénurie de grimpeurs de tours certifiés | -0.4% | Principaux corridors de construction | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Compression des dépenses d'investissement des Mobile Network Operators due à un ARPU stable

L'ARPU mobile mixte est resté à 126 PHP par mois en 2024, limitant la marge de manœuvre sur les revenus. Globe a réduit ses dépenses d'investissement 2025 à moins d'un milliard USD et PLDT a réduit ses dépenses à 1,3 milliard USD, réorientant les fonds vers le service de la dette et les plateformes numériques. Des budgets plus serrés se traduisent par moins de commandes de construction sur mesure et des négociations de renouvellement plus longues. Néanmoins, les opérateurs sont liés par des baux à long terme signés lors des cessions, ce qui amortit en partie le repli pour les propriétaires de tours. Pour s'adapter, les TowerCos indépendants se diversifient dans l'énergie en tant que service, le backhaul fibre et la location d'abris de périphérie, exploitant des sources de revenus supplémentaires pour compenser le ralentissement de la demande de nouvelles constructions.

Litiges persistants d'acquisition foncière et de droits de passage

La négociation de baux fonciers peut prendre plus de 300 jours à Metro Manila où les titres se chevauchent fréquemment et où les résidents contestent l'impact visuel. Dans les domaines ancestraux, les procédures de consentement en vertu de la loi de la République 8371 ajoutent d'importantes consultations communautaires. Ces litiges retardent les calendriers de mise en service et pèsent sur les flux de trésorerie. Les sociétés de tours se tournent de plus en plus vers les baux de toiture, les poteaux de services publics électriques et les emplacements sous les viaducs qui contournent les nouveaux achats fonciers. Néanmoins, les litiges relatifs aux droits de passage continuent d'éroder la vélocité, retranchant un estimé de 0,7 point de pourcentage du TCAC prévu pour le marché des tours de télécommunications aux Philippines.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par propriété : les TowerCos indépendants stimulent la consolidation

Les TowerCos indépendants contrôlent 34,25 % des sites actifs et se développent à un TCAC de 10,31 % jusqu'en 2031. La taille du marché des tours de télécommunications aux Philippines pour ce segment a atteint 158,9 millions USD en 2025. Les acquisitions à grande échelle, telles que la fusion de PhilTower-MIDC qui a formé un portefeuille de 3 300 sites, améliorent le pouvoir de négociation avec les fournisseurs et les locataires. Le taux d'occupation plus élevé, en moyenne 1,46 contre 1,18 pour les actifs détenus par les opérateurs, renforce le flux de trésorerie disponible et accélère l'amortissement de la dette. Les TowerCos en coentreprise fonctionnent comme des véhicules de transition, se transformant souvent en entités totalement indépendantes une fois les seuils de maturité atteints. Les tours captives des Mobile Network Operators restent essentielles dans les zones à haute sécurité ou à mission critique, mais leur part continue de diminuer à mesure que les opérateurs s'orientent vers des modèles à faible intensité capitalistique.

L'intensité concurrentielle entre les hôtes neutres s'accroît alors qu'EdgePoint, Unity Digital et edotco se disputent les mêmes pipelines. Les stratégies gagnantes s'articulent autour d'une intégration rapide de la colocation, de services d'énergie intégrés et d'une maintenance prédictive alimentée par des jumeaux numériques. Un plan de croissance externe ciblé devrait pousser la part des TowerCos indépendants à près de 45 % d'ici 2031, remodelant l'équilibre global des forces au sein du marché des tours de télécommunications aux Philippines.

Par installation : dominance au sol avec accélération en toiture

Les sites au sol représentaient 57,05 % du chiffre d'affaires en 2025, soit 11 200 structures actives. La croissance se modère à 2,0 % par an, la plupart des obligations de couverture macro ayant été satisfaites le long des autoroutes nationales et des pôles suburbains. Pendant ce temps, les installations en toiture affichent un TCAC de 4,41 %, passant de 4 720 unités en 2025 à plus de 6 100 d'ici 2031. L'exigence de densification dans les barangays denses et les quartiers d'affaires encourage les opérateurs à préférer les toitures qui contournent les conflits d'utilisation des terres. La répartition de la part de marché des tours de télécommunications aux Philippines reste orientée vers les sites au sol dans les zones rurales de Luzon et de Mindanao, mais les zones métropolitaines verront la moitié de tous les nouveaux nœuds urbains installés sur des toits de bâtiments ou des poteaux utilitaires. Les contrats de toiture conviennent également aux modèles d'énergie en tant que service où le raccordement au réseau du propriétaire du bâtiment fournit l'électricité principale.

Par type de carburant : la transition vers les énergies renouvelables s'accélère

Les hybrides réseau/diesel ont conservé 80,62 % de la part de marché des tours de télécommunications aux Philippines en 2025, représentant une taille de marché des tours de télécommunications aux Philippines d'environ 374 millions USD cette année-là. Leur dominance découle de la portée du réseau à travers Luzon et d'une alimentation diesel fiable lors des pannes fréquentes. Pourtant, les coûts d'exploitation continuent d'augmenter car la logistique diesel peut représenter 35 % des charges d'exploitation des sites dans les îles isolées, incitant les propriétaires à remplacer les groupes électrogènes par des kits solaires-batteries là où l'irradiation et la surface de toiture le permettent. Frontier Tower Associates a converti 220 sites en hybrides solaires en 2024, réduisant les rotations de camions-citernes de carburant de 70 % et ramenant le délai de remboursement à 30 mois. L'analyse économique s'améliore encore lorsque les ensembles onduleur-batterie sont regroupés dans des contrats d'énergie en tant que service de 10 ans qui fixent des escalateurs plats.

Les systèmes alimentés par énergie renouvelable représentent les 19,38 % restants du parc installé mais se développent à un TCAC de 18,22 %, le plus rapide parmi tous les types de segments. EdgePoint a démontré une réduction de 78 % des émissions de dioxyde de carbone sur 160 sites solaires uniquement tout en maintenant un temps de fonctionnement de 99,95 %, convainquant des prêteurs tels que la Banque asiatique de développement d'étendre un financement par obligations vertes à des coupons inférieurs à 6 %. Pour les provinces insulaires comme Palawan et Samar, les énergies renouvelables sous-tendent désormais la faisabilité des projets car la livraison de diesel ajoute 0,30 USD par kWh aux coûts du cycle de vie. Le Département des technologies de l'information et des communications accorde également des remises sur les frais de spectre de deux ans pour les constructions hybrides solaires dans les zones géographiquement isolées et défavorisées, améliorant les taux de rendement interne jusqu'à 180 points de base. Alors que les prix des panneaux chutent et que les batteries lithium-fer-phosphate durent au-delà de 6 000 cycles, la part renouvelable de la taille du marché des tours de télécommunications aux Philippines devrait dépasser 30 % d'ici 2031.

Par type de tour : leadership des monopôles avec croissance des tours furtives

Les structures en monopôle représentaient 50,05 % de la taille du marché des tours de télécommunications aux Philippines en 2025, soit plus de 9 800 sites debout. Ces tours à fût unique combinent une tolérance plus élevée à la charge au vent avec une empreinte foncière réduite, répondant au mandat de résilience aux typhons qui s'applique à la côte de Luzon et aux Visayas orientales. Les coûts de construction s'élèvent en moyenne à 120 000 USD par monopôle — 15 % moins cher qu'un treillis à quatre pieds — tandis que le temps d'érection tombe en dessous de 18 jours, accélérant la comptabilisation des revenus pour les TowerCos indépendants. Leur simplicité structurelle prend également en charge les échanges rapides d'antennes lorsque les locataires réaffectent des bandes pour la 5G, maintenant la popularité du format même si l'élan du déploiement se modère.

Les tours furtives ou dissimulées ne représentent que 6,5 % de l'inventaire mais affichent le TCAC le plus rapide à 4,83 % jusqu'en 2031, les gouvernements locaux renforçant l'esthétique du zonage. Globe a installé 72 monopines camouflées dans des lotissements fermés en 2024 pour obtenir l'approbation des associations de propriétaires sans audiences publiques. Pendant ce temps, Meralco pilote des habillages en fibre de verre sur lampadaires attachés à son réseau de poteaux à Ortigas, intégrant les équipements de télécommunications au mobilier urbain. Le revêtement supplémentaire ajoute 18 % aux dépenses d'investissement mais augmente les taux de bail jusqu'à 7 500 PHP par mois car les opérateurs peuvent commercialiser la couverture 5G dans les quartiers à revenus élevés plus tôt. Les tours en treillis et haubanées servent toujours les corridors à haute capacité, mais leur part combinée continue de diminuer à mesure que les formats furtifs résolvent les objections d'impact visuel qui bloquaient autrefois les initiatives de densification urbaine.

Analyse géographique

Metro Manila concentre plus de 28,10 % des tours installées, soutenue par une couverture 5G extérieure de 97 % réalisée par Globe et Smart. Cebu et Davao représentent le deuxième niveau d'activité, représentant respectivement 11,85 % et 8,92 % de l'empreinte nationale. Malgré la saturation dans ces pôles urbains, le taux d'occupation moyen continue d'augmenter car les déploiements 5G d'entreprise et à accès sans fil fixe exigent des couches de spectre supplémentaires. Les Visayas centrales et le nord de Mindanao affichent une part croissante de nouvelles constructions, portée par les zones d'exportation manufacturière et le programme d'infrastructure Construire Mieux Plus.

Les îles isolées comme Palawan, Samar et Batanes enregistrent les taux de construction les plus rapides suite aux mandats du Département des technologies de l'information et des communications obligeant les hôtes neutres à étendre le service. Les systèmes hybrides renouvelables y dominent, compte tenu de la disponibilité limitée du réseau et du coût élevé de la logistique diesel. La côte de Luzon et les Visayas orientales restent une niche spécialisée où les monopôles de qualité typhon commandent des escalateurs de bail premium. Dans toutes les régions, la pression politique en faveur du service universel oriente les capitaux vers les pôles mal desservis, équilibrant le rendement commercial avec les objectifs sociaux et façonnant la composition régionale du marché des tours de télécommunications aux Philippines.

Paysage concurrentiel

Le marché a évolué d'une structure tripolaire en 2023 vers un scénario de consolidation modérée d'ici 2025. Les cinq premières sociétés de tours possèdent désormais 63 % du total des sites. Frontier Tower Associates exploite le plus grand parc avec 4 100 sites, suivi de PhilTower-MIDC avec 3 300 et EdgePoint avec 2 800. Chacune investit dans des centres d'exploitation réseau, la surveillance numérique et les inspections par drone pour réduire les temps d'arrêt. Les coûts d'alimentation électrique représentent plus de 35 % des charges d'exploitation, ce qui incite à des rénovations solaires-hybrides agressives. L'entrée de Meralco via Miescor Infrastructure introduit un acteur soutenu par un service public capable de regrouper l'accès au réseau avec la location de tours, intensifiant la concurrence.

La différenciation stratégique repose de plus en plus sur les services à valeur ajoutée. EdgePoint propose des accords de niveau de service garantissant le temps de fonctionnement avec une alimentation de secours au gaz de pétrole liquéfié pour les nœuds critiques, tandis qu'Unity Digital pilote des armoires de calcul de périphérie sur site pour la mise en cache de contenu. Des investisseurs internationaux tels que KKR et GIC continuent d'injecter des capitaux propres, attirés par les conditions de bail réglementées et la visibilité de la croissance du marché des tours de télécommunications aux Philippines. Le paysage en évolution positionne l'envergure, l'innovation énergétique et la gestion des actifs numériques comme les principaux facteurs de succès.

Leaders du secteur des tours de télécommunications aux Philippines

Frontier Tower Associates PH (FTAP)

PhilTower-MIDC JV

EdgePoint Towers PH

Unity Digital Infrastructure

EDOTCO Philippines

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Globe Telecom a contracté 20 milliards PHP de prêts auprès de BDO Unibank et Metrobank pour financer les projets réseau de 2025.

- Février 2025 : Globe Telecom a affiché un chiffre d'affaires de services 2024 de 165,02 milliards PHP, soit une augmentation de 2 % en glissement annuel.

- Janvier 2025 : DITO Telecommunity a alloué 9 milliards PHP pour 800 tours supplémentaires sur 3 ans.

- Novembre 2024 : PhilTower Consortium a acquis 1 350 tours auprès de Globe dans le cadre d'un accord de 20 milliards PHP.

Périmètre du rapport sur le marché des tours de télécommunications aux Philippines

Les tours de télécommunications se présentent sous diverses structures, telles que les monopôles, les tripôles, les tours en treillis, les tours haubanées, les tours autoportantes, les poteaux, les mâts et des configurations similaires. Ces tours abritent une ou plusieurs antennes de télécommunications, facilitant la communication radio. Elles peuvent être situées au sol ou au sommet d'un bâtiment, incluant souvent un espace de stockage pour les équipements et les composants électroniques. Bien que ces tours n'aient pas besoin d'être constamment occupées, elles nécessitent une maintenance périodique. Portée par le déploiement de l'infrastructure 5G, l'expansion des tours de télécommunications est appelée à se poursuivre pendant la période de prévision.

Le marché des tours de télécommunications aux Philippines est segmenté par propriété (opérateur propriétaire, propriété privée et captif Mobile Network Operator), installation (toiture et au sol) et type de carburant (renouvelable et non renouvelable). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Opérateur propriétaire |

| TowerCo indépendant |

| TowerCo en coentreprise |

| Captif Mobile Network Operator |

| Toiture |

| Au sol |

| Alimenté par énergie renouvelable |

| Hybride réseau/diesel |

| �ѴDzԴDZ�ô���� |

| Treillis |

| �Ჹ�ܲ�����é�� |

| Furtive / Dissimulée |

| Par propriété | Opérateur propriétaire |

| TowerCo indépendant | |

| TowerCo en coentreprise | |

| Captif Mobile Network Operator | |

| Par installation | Toiture |

| Au sol | |

| Par type de carburant | Alimenté par énergie renouvelable |

| Hybride réseau/diesel | |

| Par type de tour | �ѴDzԴDZ�ô���� |

| Treillis | |

| �Ჹ�ܲ�����é�� | |

| Furtive / Dissimulée |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des tours de télécommunications aux Philippines ?

Il est évalué à 479,57 millions USD en 2026 et devrait atteindre 566,2 millions USD d'ici 2031.

À quelle vitesse le secteur des tours se développe-t-il aux Philippines ?

Le marché devrait se développer à un TCAC de 3,38 % de 2026 à 2031, porté par la densification 5G et l'expansion des TowerCos indépendants.

Quel modèle de propriété se développe le plus rapidement ?

Les TowerCos indépendants affichent la croissance la plus élevée, progressant à un TCAC de 10,31 % jusqu'en 2031, les opérateurs leur cédant des actifs.

Pourquoi les sites de tours alimentés par énergie renouvelable gagnent-ils en popularité ?

Les systèmes hybrides solaires réduisent la consommation de diesel, diminuent les émissions de carbone et améliorent le temps de fonctionnement sur les îles isolées avec des réseaux instables.

Quel est l'impact de la 5G sur la demande de tours ?

Les services 5G nécessitent des grilles de sites plus denses, augmentant les taux d'occupation et soutenant les commandes pour les nouvelles constructions et les déploiements en toiture.

Quels défis ralentissent le déploiement de tours dans les zones urbaines ?

Les litiges prolongés d'acquisition foncière et les problèmes de droits de passage peuvent retarder les projets jusqu'à 300 jours dans les centres-villes.

Dernière mise à jour de la page le: