Taille et part de marché du revêtement de toiture aux Philippines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

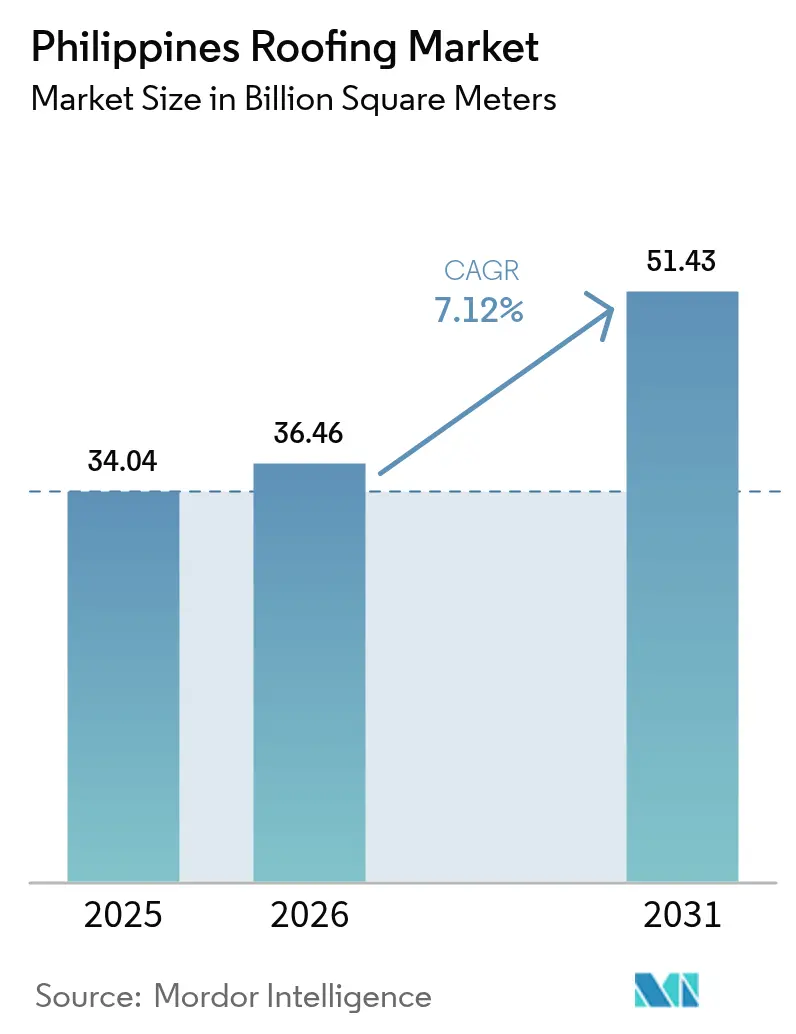

| Taille du marché de l'année de base (2025) | 34.04 Milliards de mètres carrés |

| Volume du Marché (2026) | 36.46 Milliards de mètres carrés |

| Volume du Marché (2031) | 51.43 Milliards de mètres carrés |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du revêtement de toiture aux Philippines par ���ϲ�����

La taille du marché du revêtement de toiture aux Philippines est estimée à 36,46 milliards de mètres carrés en 2026, en croissance par rapport à la valeur de 2025 de 34,04 milliards de mètres carrés, avec des projections pour 2031 indiquant 51,43 milliards de mètres carrés, progressant à un CAGR de 7,12 % sur la période 2026-2031. La croissance est soutenue par le programme de travaux publics Build Better More, les flux réguliers de rapatriements de fonds des travailleurs philippins expatriés (OFW) et des réglementations plus strictes exigeant des enveloppes de bâtiments résistantes aux typhons. Les panneaux métalliques dominent car ils satisfont aux exigences de résistance aux charges de vent du Code national des structures et constituent un substrat adapté pour les installations solaires en toiture, en alignement avec l'objectif du Département de l'énergie en matière de capacité photovoltaïque d'ici 2030. Le taux hypothécaire subventionné de Pag-IBIG et l'engagement du programme de logement 4PH d'un million d'unités par an orientent la demande vers l'acier galvanisé pré-peint rentable, tandis que la reconstruction régionale après le super typhon Pepito maintient l'activité de remplacement à un niveau élevé. Les fluctuations des prix des matières premières et la pénurie d'installateurs certifiés TESDA pèsent sur les marges, mais n'ont pas freiné l'expansion, alors que les aciéries locales et les marques mondiales s'empressent de lancer des produits à toiture solaire et à effet de refroidissement qui génèrent de solides primes.

Principaux enseignements du rapport

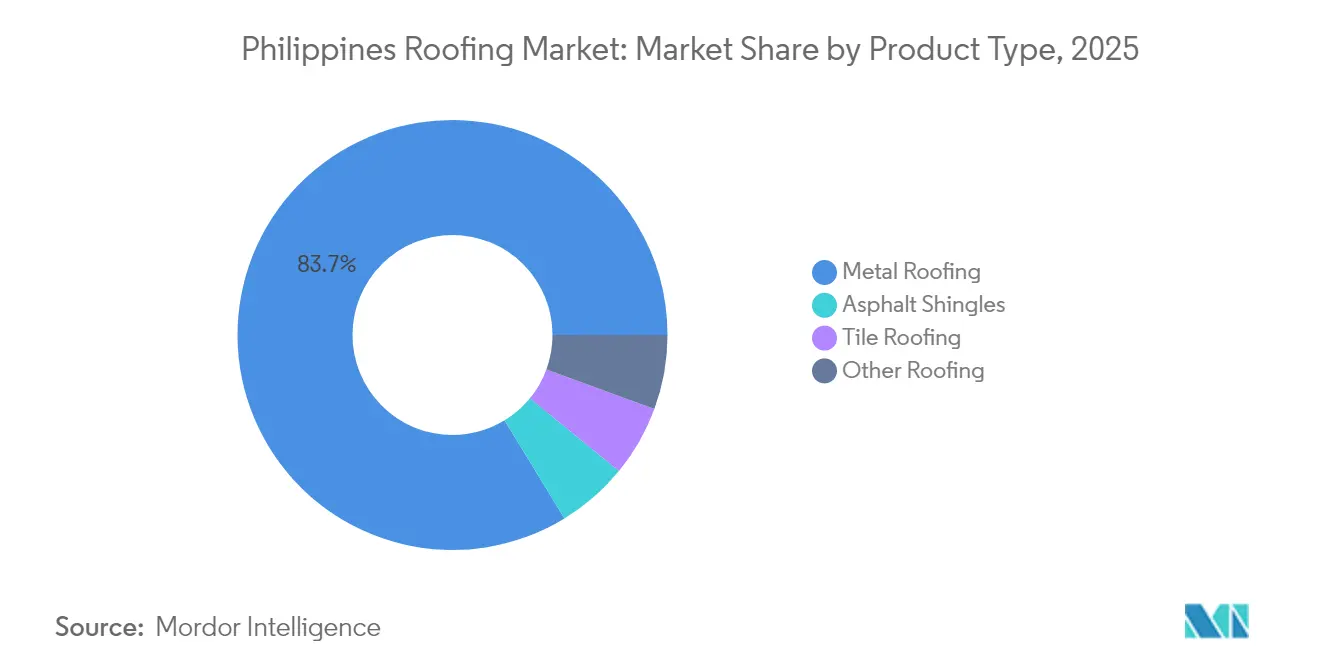

- Par type de produit, la toiture métallique a représenté 83,72 % de la part de marché du revêtement de toiture aux Philippines en 2025 et devrait croître à un CAGR de 7,55 % jusqu'en 2031.

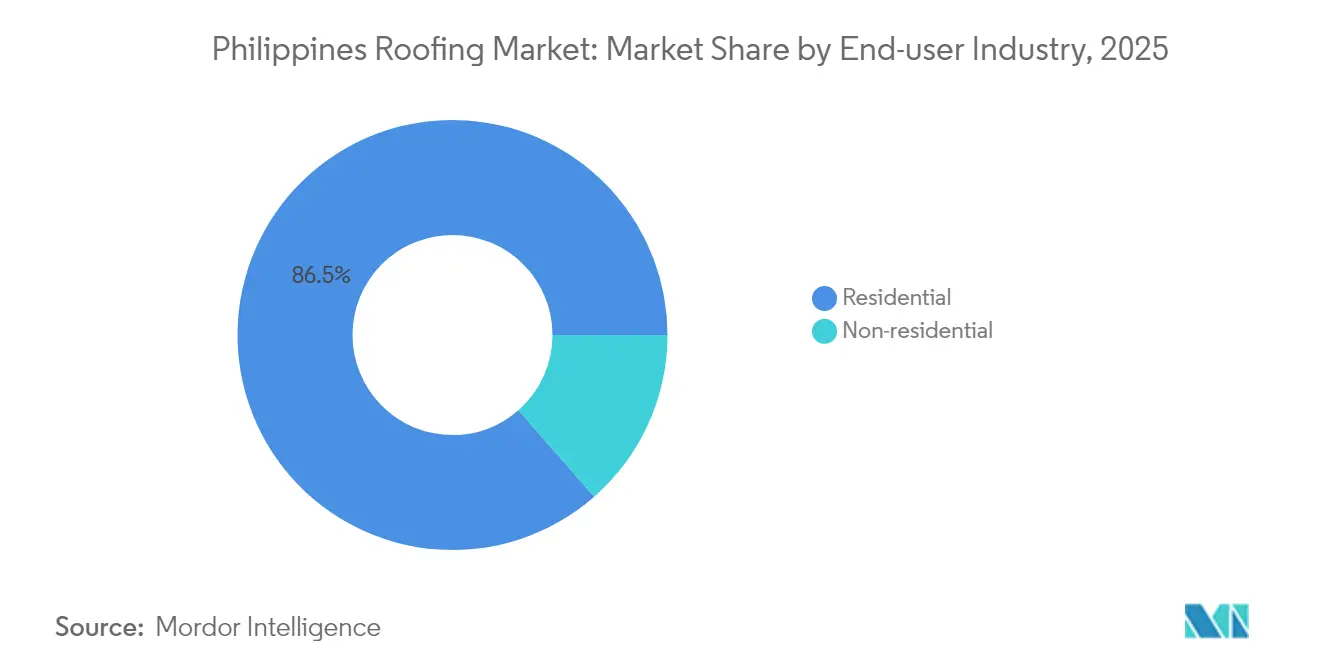

- Par secteur d'utilisation finale, le segment résidentiel a représenté 86,45 % de la taille du marché du revêtement de toiture aux Philippines en 2025 et devrait se développer à un CAGR de 7,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du revêtement de toiture aux Philippines

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des infrastructures Build Better More | +1.8% | National, notamment Metro Manila, Calabarzon, Visayas centrale | Moyen terme (2-4 ans) |

| Essor résidentiel financé par les OFW | +2.1% | Ilocos, Bicol, Visayas occidentale | Long terme (≥4 ans) |

| Dynamique en faveur des codes de construction verts et écoénergétiques | +0.9% | Metro Manila, Cebu City, Davao City | Long terme (≥4 ans) |

| Impulsion nationale en faveur d'enveloppes de bâtiments résistantes aux typhons | +1.5% | Provinces côtières, Visayas orientale, Bicol | Court terme (≤2 ans) |

| Émergence de toitures métalliques prêtes pour le solaire | +1.2% | Réseaux de Luzon et des Visayas | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Essor du programme d'infrastructures Build Better More

Le plan Build Better More comprend des projets phares, notamment ceux qui prévoient de nouvelles toitures pour les marchés publics, les centres d'évacuation et les pôles de transport. Les toitures métalliques préfabriquées bénéficiant de garanties à long terme sont devenues l'option par défaut dans ces appels d'offres, assurant une demande annuelle significative tout au long de la période de prévision. Les règles de passation de marchés publics favorisent désormais les systèmes dotés de meilleures performances de résistance au soulèvement par le vent, incitant les gouvernements locaux des régions clés à reprendre le modèle fédéral. Un budget 2025 de 1 507 milliards PHP maintient les dépenses d'infrastructure à 5,2 % du PIB, stabilisant le programme de projets malgré le resserrement budgétaire[1]Département de la gestion du budget, "Allocations d'infrastructure du budget national 2025", dbm.gov.ph. Ce calendrier accéléré raccourcit le cycle de remplacement des bâtiments publics dans les équipements à fort trafic, contribuant à soutenir le marché du revêtement de toiture aux Philippines au-delà de l'actuel essor de la construction.

Essor de la construction résidentielle porté par les rapatriements de fonds des OFW

Les rapatriements de fonds des OFW ont augmenté en 2024, affichant une croissance par rapport à l'année précédente et contribuant de manière significative au PIB. Les enquêtes indiquent qu'une part notable de ces revenus est consacrée à la construction de logements, se traduisant par des dépenses substantielles en toitures et enveloppes de bâtiments. La subvention de Pag-IBIG réduit les taux d'intérêt effectifs sur les prêts hypothécaires, encourageant les acheteurs à opter pour des supports métalliques spécifiques. Les provinces comptant d'importantes communautés de travailleurs migrants, comme Pangasinan et Iloilo, ont connu une croissance significative des permis de construire résidentiels en 2024, dépassant la moyenne nationale. Les rapatriements de fonds étant influencés par la demande mondiale de main-d'œuvre plutôt que par les cycles économiques locaux, ces flux de trésorerie offrent au marché du revêtement de toiture aux Philippines un avantage durable et fiable à long terme.

Dynamique en faveur des codes de construction verts et écoénergétiques

Le Code philippin de la construction verte impose aux nouvelles constructions commerciales de réduire leur consommation d'énergie, un seuil qui a été encore renforcé par la circulaire DOE DC2024-08-0024. Les certifications BERDE se sont multipliées à mesure que les promoteurs adoptent des toitures fraîches qui réfléchissent davantage la chaleur solaire et réduisent la charge des climatiseurs. Les bâtiments publics imposent désormais des surfaces métalliques réfléchissantes sur toutes les nouvelles constructions, incitant les entrepreneurs privés à standardiser des matériaux similaires pour simplifier les achats. Bien que les revêtements de toiture fraîche coûtent plus cher que les finitions standard, les périodes de retour sur investissement séduisent les propriétaires d'actifs aux longues durées de détention. Les incitations à l'accélération des permis à Metro Manila pour les projets dépassant les seuils d'efficacité énergétique élargissent encore ce créneau haut de gamme.

Impulsion nationale en faveur d'enveloppes de bâtiments résistantes aux typhons

Le typhon Kristine et le super typhon Pepito ont causé d'importants dommages aux infrastructures et détruit de nombreux logements fin 2024. Les audits post-événements ont révélé moins de défaillances sur les maisons revêtues d'acier galvanisé pré-peint conforme aux normes de résistance aux charges de vent du NSCP 2015. Les ingénieurs municipaux des provinces côtières exigent désormais de manière informelle des toitures métalliques pour les nouveaux permis, réduisant encore davantage la demande en asphalte et en tuiles. Les compagnies d'assurance accordent des réductions de primes pour les conceptions certifiées résistantes aux typhons, transformant la sécurité en avantage financier. Build Better More consacre également des ressources aux projets de réduction des risques de catastrophe jusqu'en 2028, dont beaucoup impliquent la réfection des toitures des bâtiments publics dans les zones à haut risque.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | −1.3% | À l'échelle nationale, plus forte dans les zones à forte importation | Court terme (≤2 ans) |

| Coût initial élevé des systèmes premium | −0.8% | Metro Manila, Cebu, Davao | Moyen terme (2-4 ans) |

| Pénurie d'installateurs certifiés | −0.6% | Régions I, II, V, VIII | Long terme (≥4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix des matières premières

Les prix de l'acier galvanisé ont augmenté en 2024 en raison des limitations des exportations chinoises et de la hausse des taux de fret. Les importations couvrant une part significative de la consommation nationale d'acier, les fluctuations de change et les politiques commerciales se répercutent immédiatement sur les devis de toiture. Les pics de coûts du bitume ont comprimé les marges des bardeaux d'asphalte, incitant les fabricants à réduire leurs promotions dans le canal de rénovation. Les aciéries locales ne répondant qu'à une partie de la demande en acier, les entrepreneurs raccourcissent désormais les délais de validité des prix, compliquant l'établissement des budgets de projet. L'absence d'outils de couverture sur le marché à terme philippin amplifie la volatilité, décourageant les promoteurs de constituer des stocks avant les constructions. Bien que les acteurs intégrés en amont tels que Philsteel amortissent les chocs, le marché du revêtement de toiture aux Philippines dans son ensemble reste sensible aux cycles mondiaux des matières premières.

Coût initial élevé des systèmes de toiture premium

Les panneaux à toiture fraîche et prêts pour le solaire se vendent à prix majoré par rapport à l'acier galvanisé standard. Les économies d'énergie et la réduction des coûts d'entretien compensent cette majoration sur la durée, mais les acheteurs aux revenus limités peinent à financer la dépense supplémentaire. Les prêts à la construction laissent souvent peu de place aux améliorations une fois les coûts fonciers et structurels réglés. Les propriétaires commerciaux avec des baux à long terme acceptent la période de retour sur investissement, mais les constructeurs spéculatifs préfèrent des toitures moins coûteuses pour accélérer la récupération de trésorerie. La pénurie de produits de financement verts, tels que les prêts hypothécaires à efficacité énergétique, freine encore davantage l'adoption des solutions premium.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : la toiture métallique s'impose comme la solution premium prête pour le solaire

Les panneaux métalliques ont représenté 83,72 % de la part de marché du revêtement de toiture aux Philippines en 2025 et devraient croître à un taux de 7,55 % jusqu'en 2031, dépassant l'ensemble du marché. L'acier galvanisé pré-peint est largement utilisé en raison de sa faible masse, de sa conformité aux codes de résistance aux vents et de son rapport coût-efficacité, ce qui en fait le premier choix. Au sein du secteur métallique, les variantes prêtes pour le solaire se développent rapidement à mesure que les installateurs associent des rails de montage à l'essor du comptage net. Les revêtements premium gagnent également du terrain, notamment dans les zones côtières où la résistance à la corrosion est une priorité.

Les toitures en tuiles maintiennent leur présence dans les quartiers patrimoniaux et les propriétés de luxe, où l'esthétique est prioritaire sur le coût et la charge structurelle. Cependant, leur poids plus élevé limite leur utilisation dans les zones sujettes aux typhons. Les bardeaux d'asphalte sont utilisés pour les travaux de rénovation dans les anciennes subdivisions de Metro Manila où les chevrons ne peuvent pas supporter des tuiles plus lourdes. La hausse des coûts du bitume et les interdictions informelles en zone côtière après les typhons sévères affectent ce segment. Les autres matériaux, tels que les feuilles bitumineuses, le polycarbonate et le chaume de nipa, sont utilisés pour les structures temporaires et les exploitations agricoles, mais leur part décline à mesure que le logement public adopte de plus en plus la toiture métallique.

Par secteur d'utilisation finale : le résidentiel ancre les volumes, le non résidentiel capte la valeur

Le canal résidentiel a représenté 86,45 % de la taille du marché du revêtement de toiture aux Philippines en 2025 et devrait croître à 7,18 % de 2025 à 2031, porté par les rapatriements de fonds expatriés et les objectifs gouvernementaux en matière de logement. Les maisons individuelles hors de Metro Manila choisissent majoritairement des panneaux aluminium-zinc économiques qui allient accessibilité financière et sécurité face aux typhons. Les promoteurs de condominiums et de maisons de ville dans les grandes villes adoptent de plus en plus la toiture métallique fraîche pour répondre aux normes de construction verte, stimulant la croissance de ce segment premium. Les projets de logements gouvernementaux contribuent également à une demande régulière de panneaux métalliques.

Les travaux non résidentiels, bien que représentant une part de volume plus faible, contribuent à une part de revenus plus importante en raison de la préférence pour des jauges plus épaisses, des revêtements froids et des garanties plus longues dans les centres commerciaux, les entrepôts et les bâtiments municipaux. Les projets d'infrastructure créent une demande significative de matériaux de toiture. Les incitations pour les toitures métalliques prêtes pour le solaire encouragent les propriétaires commerciaux à adopter des options écoénergétiques, réduisant les coûts énergétiques à long terme. Bien que son taux de croissance soit légèrement inférieur à celui des travaux résidentiels, les marges plus élevées dans les travaux non résidentiels en font un axe stratégique pour les producteurs.

Analyse géographique

Metro Manila a généré un volume significatif grâce aux tours de condominiums, aux aménagements de bureaux et aux projets civiques liés à Build Better More. Les chantiers de grande hauteur spécifient des toitures métalliques fraîches et prêtes pour le solaire, tandis que les quartiers plus anciens recouvrent encore les maisons de bardeaux d'asphalte lorsque les charges sur les chevrons sont restrictives. Les approbations de comptage net dans la capitale ont renforcé la demande pour les produits premium. Toutefois, la rareté des terrains implique moins de mètres carrés de toiture par logement, limitant l'expansion de Metro Manila en deçà du rythme national.

Calabarzon et les Visayas centrales représentent conjointement une part substantielle du marché du revêtement de toiture aux Philippines, portées par les autoconstructions financées par les OFW et les sites 4PH. Cavite, Laguna et Cebu ont concentré l'essentiel de la hausse des permis de construire résidentiels, principalement pour des maisons de plain-pied standardisées sur des tôles galvanisées. Les parcs industriels entourant les ports de Batangas et l'aéroport de Mactan adoptent également des toitures métalliques préfabriquées avec des garanties à long terme, portant le revenu moyen par mètre carré au-dessus de la norme résidentielle.

Bicol et les Visayas orientales contribuent au volume mais mènent la croissance, soutenues par les fonds de reconstruction après le super typhon Pepito. Les services de permis locaux exigent désormais des panneaux métalliques pour les nouvelles constructions, accélérant le remplacement des tuiles et de l'asphalte. Le reste de Luzon et Mindanao, incluant Ilocos, la vallée de Cagayan, les Visayas occidentales, le nord de Mindanao et SOCCSKSARGEN, représente une part significative de la demande. Ces zones s'appuient sur les revenus agricoles et les rapatriements de fonds, alimentant un flux régulier de projets individuels qui maintiennent une forte pénétration du métal. Les variations régionales reflètent donc les sources de financement et l'exposition aux catastrophes, et non des préférences fondamentales en matière de matériaux, renforçant la suprématie nationale du métal sur le marché du revêtement de toiture aux Philippines.

Paysage concurrentiel

Le marché du revêtement de toiture aux Philippines est modérément fragmenté. Les spécialistes étrangers ciblent des marchés de niche plutôt que des volumes importants. La numérisation reste peu répandue. Très peu de projets utilisent la modélisation des données du bâtiment (BIM) pour optimiser les découpes de panneaux, et la fabrication modulaire est encore plus rare. Les premiers adoptants font état d'une réduction des déchets et d'une installation plus rapide, ce qui suggère que l'innovation de processus pourrait s'ajouter aux caractéristiques des produits comme levier de différenciation. Face à la volatilité des matières premières et aux pénuries de main-d'œuvre, les acteurs en place qui contrôlent à la fois la transformation de l'acier et l'exécution sur le terrain semblent les mieux positionnés pour accroître leur part du marché du revêtement de toiture aux Philippines au cours des cinq prochaines années.

Leaders du secteur du revêtement de toiture aux Philippines

Colorsteel Systems Corporation

DN Steel

Union Galvasteel Corporation

Philsteel Holdings Corporation

Jacinto Color Steel Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : GAF Materials LLC a présenté huit designs de toiture réfléchissante et des membranes à contenu recyclé lors de l'Exposition internationale du revêtement de toiture. Les fournisseurs de GAF dans la région pourraient bénéficier de ces nouvelles offres de produits.

- Février 2025 : Owens Corning a annoncé une usine de bardeaux d'une capacité annuelle de 6 millions de mètres carrés, visant un démarrage en 2027. Avec le lancement de la nouvelle usine de bardeaux, l'entreprise sera en mesure de répondre à la demande de matériaux de toiture aux Philippines.

Périmètre du rapport sur le marché du revêtement de toiture aux Philippines

Le marché du revêtement de toiture englobe l'approvisionnement, l'installation, la maintenance et la réparation des couvertures protectrices pour les bâtiments et les structures. Couvrant une gamme diversifiée de produits, des bardeaux d'asphalte aux tuiles métalliques, il s'adresse aux secteurs de la construction résidentielle, commerciale et industrielle.

Le marché du revêtement de toiture aux Philippines est segmenté par type de produit et par secteur d'utilisation finale. Par type de produit, le marché est segmenté en bardeaux d'asphalte, toiture en tuiles, toiture métallique et autres toitures. Par secteur d'utilisation finale, le marché est segmenté en résidentiel et non résidentiel. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base du volume (mètres carrés).

| Bardeaux d'asphalte |

| Toiture en tuiles |

| Toiture métallique |

| Autres toitures |

| ��é�������Գپ���� |

| Non résidentiel |

| Par type de produit | Bardeaux d'asphalte |

| Toiture en tuiles | |

| Toiture métallique | |

| Autres toitures | |

| Par secteur d'utilisation finale | ��é�������Գپ���� |

| Non résidentiel |

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché du revêtement de toiture aux Philippines ?

La taille du marché du revêtement de toiture aux Philippines devrait être de 36,46 milliards de mètres carrés en 2026 et devrait atteindre 51,43 milliards de mètres carrés d'ici 2031.

Quel matériau domine la demande de revêtement de toiture aux Philippines ?

Les panneaux métalliques représentent 83,72 % du volume de 2025, car ils respectent les codes de résistance aux vents liés aux typhons et s'intègrent facilement aux systèmes solaires en toiture.

Pourquoi les rapatriements de fonds des OFW sont-ils importants pour les fournisseurs de revêtements de toiture ?

Les rapatriements de fonds contribuent à hauteur de milliards de dollars aux dépenses annuelles de construction de logements, soutenant une croissance régulière de 7,18 % du volume de revêtement de toiture résidentiel.

Quelle région représente le marché du revêtement de toiture à la croissance la plus rapide ?

Bicol et les Visayas orientales mènent la croissance grâce aux fonds de reconstruction, accélérant la reconstruction.

Dernière mise à jour de la page le: