Taille et part du marché de la construction préfabriquée aux Philippines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

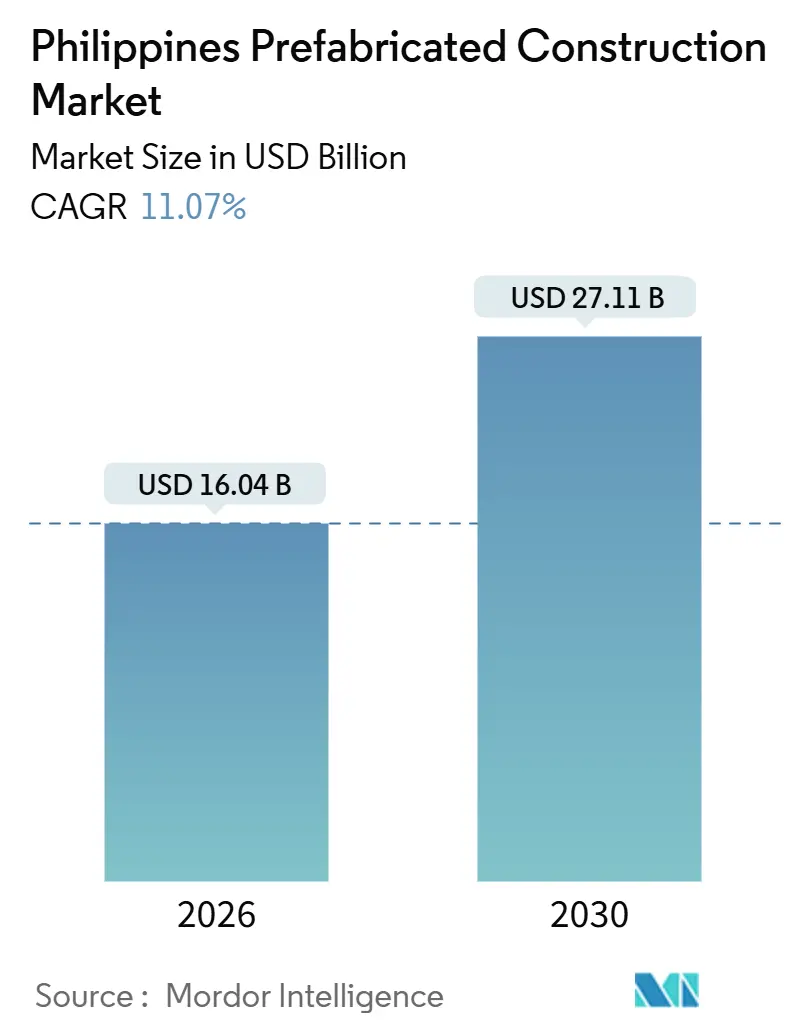

| Taille du Marché (2026) | 16.04 Milliards de dollars |

| Taille du Marché (2031) | 27.11 Milliards de dollars |

| Taux de croissance (2026 - 2030) | 11.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction préfabriquée aux Philippines par ���ϲ�����

La taille du marché de la construction préfabriquée aux Philippines est estimée à 16,04 milliards USD en 2026 et devrait atteindre 27,11 milliards USD d'ici 2031, à un TCAC de 11,07 % au cours de la période de prévision (2026-2031). Un portefeuille de partenariats public-privé de 44,5 milliards USD, un déficit de logements de 6,94 millions d'unités et un cadre de réponse aux catastrophes qui pré-qualifie les fournisseurs modulaires se combinent pour intensifier la demande. La logistique archipelagique qui favorise l'assemblage en kit, ainsi que l'expansion du tourisme et des centres d'externalisation des processus métier (BPO) qui valorisent la rapidité d'occupation par rapport aux finitions artisanales, ancrent davantage la croissance. Les ajouts nationaux en acier de 1,5 milliard USD jusqu'en 2027 visent à réduire de 15 % les coûts des ossatures structurelles, réduisant ainsi l'écart d'importation. Dans le même temps, les décaissements de prêts immobiliers de Pag-IBIG atteignant 5,3 milliards USD en 2024 soutiennent les acheteurs d'entrée de gamme lorsque la préfabrication comprime les heures de main-d'œuvre et les déchets de matériaux. Dans l'ensemble, ces forces maintiennent le marché de la construction préfabriquée aux Philippines sur une trajectoire à deux chiffres.

Principaux enseignements du rapport

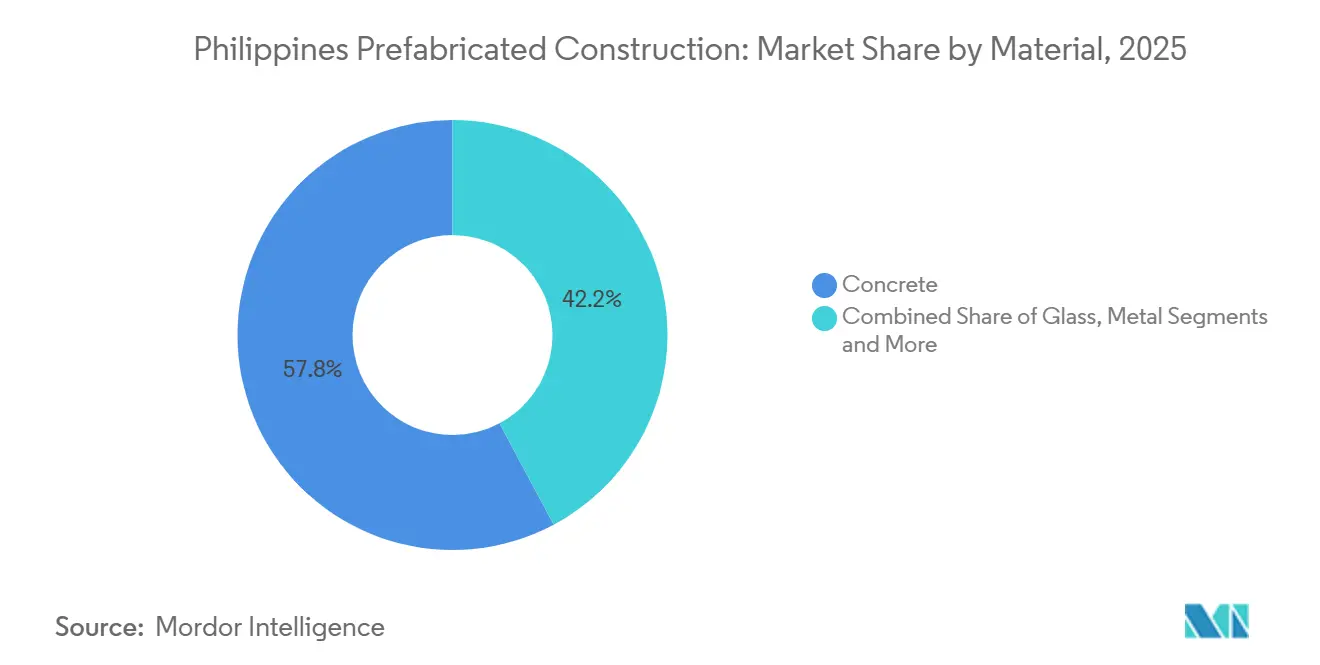

- Par matériau, le béton préfabriqué a dominé avec 57,8 % de la part du marché de la construction préfabriquée aux Philippines en 2025, tandis que le bois certifié FSC devrait afficher un TCAC de 11,81 % jusqu'en 2031.

- Par application, le secteur résidentiel a capté 63,1 % de la valeur de 2025 ; le secteur commercial devrait se développer à un TCAC de 11,71 % jusqu'en 2031.

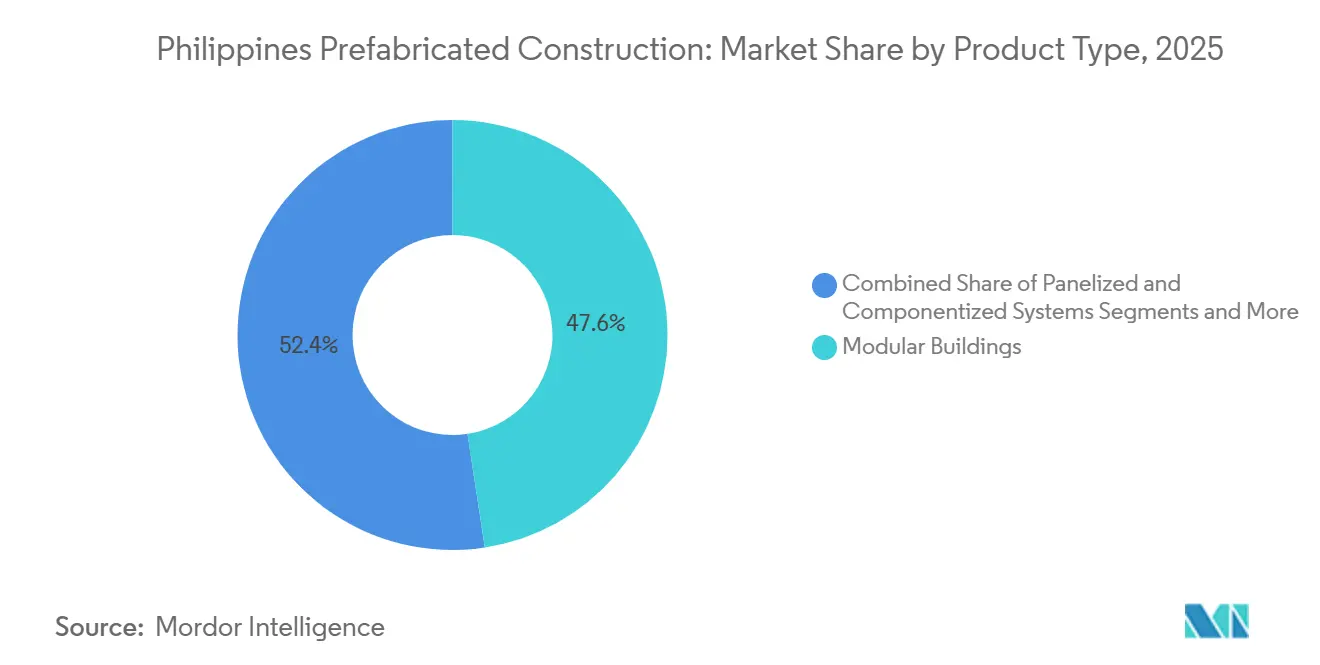

- Par type de produit, les bâtiments modulaires ont représenté 47,6 % des revenus de 2025 et devraient croître à un TCAC de 12,41 % jusqu'en 2031.

- Par région, la Région de la capitale nationale a détenu 49,1 % des revenus de 2025, mais le reste des Philippines devrait enregistrer un TCAC de 12,61 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction préfabriquée aux Philippines

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Urbanisation rapide et retards dans les salles de classe/cliniques | +2.8% | Nationale, aiguë dans la RCN, Calabarzon, Luzon centrale | Moyen terme (2-4 ans) |

| Besoins en résilience aux catastrophes (typhons/séismes) | +2.3% | Nationale, la plus élevée dans les Visayas, Bicol et les zones côtières de Mindanao | Court terme (≤2 ans) |

| Croissance du tourisme et des BPO/secteurs industriels | +2.1% | RCN, Calabarzon, Clark Freeport, Cebu, Boracay | Moyen terme (2-4 ans) |

| Programmes publics et PPP spécifiant la préfabrication hors site | +1.9% | Nationale, concentrée dans les projets Build Better More | Moyen terme (2-4 ans) |

| Avantages logistiques de l'archipel | +1.6% | Provinces insulaires, Mindanao, Palawan, Visayas orientales | Long terme (≥4 ans) |

| Source: ���ϲ����� | |||

L'urbanisation rapide et les retards dans les salles de classe/cliniques favorisent une livraison rapide et évolutive

Un déficit de logements de 6,94 millions d'unités courant jusqu'en 2028 oblige les collectivités locales à privilégier des solutions pouvant être livrées en l'espace d'un mandat électoral. Les ensembles préfabriqués réduisent les délais de fondation à livraison de 18 à 9 mois, alignant les dates d'inauguration sur les calendriers politiques. La cible de 9 000 salles de classe pour 2024 du Département de l'Éducation et le plan du Département de la Santé pour 700 centres de santé ruraux d'ici 2028 spécifient tous deux des conceptions modulaires reproductibles pouvant être reproduites sur des sites éloignés sans re-ingénierie. Le prêt immobilier moyen de Pag-IBIG de 43 200 USD pousse les promoteurs à réduire les déchets et les coûts de main-d'œuvre afin que les logements restent en dessous de ce seuil. Les constructeurs commerciaux ont également recours à la préfabrication pour assurer la conformité au Code philippin de la construction écologique, car les séries en usine répartissent les frais de certification sur de grands volumes.

Les besoins en résilience aux catastrophes favorisent les systèmes modulaires conformes aux normes

En vertu du chapitre 15 du Décret présidentiel 1096, les unités préfabriquées doivent satisfaire à des tests tiers de résistance aux charges de vent et à la capacité sismique avant la délivrance des permis d'occupation, donnant aux fournisseurs conformes un accès immédiat dès qu'une catastrophe survient. Le Cadre de rétablissement des abris post-catastrophe maintient un registre des entreprises capables de déployer 500 logements en 60 jours, une capacité activée après le typhon Odette et à nouveau en 2024 pour Cebu et Leyte. Une moyenne de 8 à 10 typhons par an maintient des commandes récurrentes pour des modules de soins de santé et de salles de classe relocalisables. Les règles du Code national des structures imposant une couverture en béton de 40 millimètres et un ferraillage de grade 275 sont plus faciles à respecter en usine que sur un chantier trempé par la pluie, si bien que les assureurs accordent désormais des réductions de primes pour les actifs modulaires certifiés. Ensemble, ces facteurs orientent les budgets de remplacement vers les fournisseurs disposant de registres de qualité d'usine documentés.

La croissance du tourisme et des BPO/secteurs industriels soutient les hôtels, les dortoirs et la préfabrication légère-industrielle

La PEZA a approuvé 159 nouveaux projets en 2024 d'une valeur de 4,27 milliards USD et ajoutera 14 zones économiques en janvier 2026, chacune nécessitant des dortoirs, des cantines et des bâtiments d'assemblage léger que des kits volumétriques peuvent achever en 12 mois au lieu des 24 habituels. La main-d'œuvre du secteur IT-BPM a atteint 1,57 million en 2024 et vise un objectif de 2 millions d'ici 2028, ce qui se traduit par environ 400 000 m² de nouveaux bureaux et espaces de soutien chaque année dans des villes comme Iloilo, Bacolod et Davao où les viviers d'entrepreneurs sont peu fournis. Le tourisme constitue une traction supplémentaire : 5,45 millions d'arrivées sur les dix premiers mois de 2024 soutiennent un objectif de 12 millions de visiteurs pour 2028, laissant un manque de 15 000 chambres que les promoteurs comblent avec des immeubles modulaires de moyenne hauteur ; Hilton Manila Bay et Fairmont Manila ont tous deux ouvert en 2025 après que des noyaux en béton préfabriqué ont permis de gagner six mois sur le calendrier. Radisson RED Cebu et Dusit Thani Mactan Cebu, inaugurés en 2024, ont eu recours à des cabines de salle de bain et des modules de balcon pour contourner les pénuries de main-d'œuvre qualifiée dans les Visayas. L'afflux de 1,15 milliard USD à Clark Freeport en 2024, dont une usine coréenne de 91,8 millions USD, suit le même schéma — des ossatures métalliques préconçues permettant une mise en service en 18 mois — tandis que la Loi de la République 7916 ajoute une taxe sur le revenu brut de 5 % et des équipements en franchise de droits qui rendent la préfabrication importée encore plus économique.

Les programmes publics et les PPP spécifient de plus en plus la préfabrication hors site pour la rapidité et la certitude des coûts

Le portefeuille de PPP de 44,5 milliards USD enregistré en 2024 accorde des points lors des appels d'offres pour les méthodes garantissant la compression des délais et des coûts fixes, faisant pencher les attributions vers les constructions en usine. Les nouvelles règles du programme 4 Pilliers du logement exigent que 30 % de l'objectif d'un million d'unités soient modulaires pour respecter l'échéance de 2028. La Loi de la République 7916 accorde aux entreprises de la PEZA des équipements en franchise de droits et une taxe sur le revenu brut de 5 %, des incitations qui rendent la préfabrication importée économique pour les 159 projets d'une valeur de 4,3 milliards USD approuvés en 2024. Le financement du programme Build Better More, représentant 5 à 6 % du PIB, privilégie les contrats basés sur des jalons et des courbes de coûts transparentes, deux caractéristiques naturellement adaptées aux composants fabriqués en usine[2]Département des travaux publics et des autoroutes, "Code national du bâtiment, Décret ministériel 221 s.2024," dpwh.gov.ph. Des promoteurs tels qu'Ayala Land et Megaworld verrouillent une production pluriannuelle auprès d'usines de béton préfabriqué, ancrant le volume de base nécessaire aux lignes spécialisées.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance aux matériaux/systèmes importés | -1.4% | Nationale, aiguë pour les immeubles de grande hauteur et le verre de spécialité | Court terme (≤2 ans) |

| Fragmentation des permis et de l'application des normes | -1.1% | Collectivités locales provinciales en dehors de Metro Manila | Moyen terme (2-4 ans) |

| Contraintes d'accessibilité financière et profondeur manufacturière limitée | -0.9% | Nationale, la plus marquée à Mindanao et dans les Visayas orientales | Long terme (≥4 ans) |

| Source: ���ϲ����� | |||

La dépendance aux matériaux et systèmes importés augmente les coûts et le risque sur les délais d'approvisionnement

Les constructeurs philippins ont importé 5,9 millions de tonnes d'acier d'une valeur de 4,2 milliards USD en 2023, exposant les budgets de projet aux fluctuations des taux de change et aux retards de conteneurs pouvant allonger les approvisionnements de 8 à 12 semaines. Bien que le programme d'usines de SteelAsia d'une valeur de 1,5 milliard USD couvre les profilés en H et les palplanches d'ici 2027, des articles de niche tels que les noyaux de panneaux isolants et le vitrage à faible émissivité restent tributaires de fournisseurs étrangers. Une enquête en cours sur le dumping de l'acier pourrait relever les droits et comprimer les contrats à prix fixe. Même les avantages tarifaires de l'ASEAN s'accompagnent de délais logistiques : les kits préconçus en provenance du Vietnam nécessitent 10 à 14 jours de transport maritime plus une semaine pour dédouaner les ports de Manila, obligeant les entrepreneurs à prévoir des marges dans les calendriers. L'anxiété liée aux délais d'approvisionnement maintient souvent les promoteurs ancrés aux méthodes conventionnelles jusqu'à ce que le financement et les permis achèvent leur propre lente progression[3]Département du commerce et de l'industrie, "Statistiques d'importation d'acier 2023," dti.gov.ph.

La fragmentation des permis et de l'application des normes ralentit l'adoption

Les permis de construire relèvent de 145 villes et 1 488 municipalités, chacune libre d'interpréter à sa manière le chapitre 15 du Code national du bâtiment. Des plans identiques peuvent rester 30 à 90 jours de plus dans une ville que dans la ville voisine. Les circulaires consultatives du Bureau de développement du Code national du bâtiment n'ont qu'une valeur persuasive, non contraignante, et l'absence de portail numérique oblige les fabricants à répéter les dossiers documentaires pour chaque juridiction. Le Décret ministériel 221 du Département des travaux publics et des autoroutes fixe des règles uniformes en matière de béton, mais des tests aléatoires sur site ne sont effectués que dans moins d'un tiers des chantiers provinciaux, érodant l'avantage qualité promis par la production en usine. Les promoteurs jonglent également avec les conversions de zonage auprès du Conseil de réglementation de l'habitat et de l'utilisation des terres, qui ne synchronise pas l'application des normes, laissant un labyrinthe d'interdictions locales sur certains revêtements ou profils de hauteur.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par matériau : Le béton préfabriqué domine les marchés sujets aux typhons, le bois tire profit des primes hôtelières

Le béton a représenté 57,8 % de la part du marché de la construction préfabriquée aux Philippines en 2025. Cette domination repose sur les règles du Département des travaux publics et des autoroutes qui spécifient les dalles à âme creuse et les panneaux de murs porteurs pour les logements de catastrophe et les écoles publiques. Le segment devrait croître à un TCAC de 10,9 % jusqu'en 2031, SteelAsia réduisant les coûts de l'acier structurel grâce à ses nouvelles aciéries, encourageant les ossatures hybrides béton-acier qui réduisent les factures d'importation de 15 %. L'approvisionnement de Frey-Fil, certifié ISO, pour les voies express surélevées démontre comment le coulage en usine garantit une résistance constante même pendant les mois de mousson.

Le bois part d'une base plus modeste mais devrait progresser à un TCAC de 11,81 %, le plus rapide parmi les matériaux. Les promoteurs de centres de villégiature à Palawan, Boracay et Siargao paient des primes pour le contreplaqué certifié par le Conseil de gestion forestière (Forest Stewardship Council) qui renforce la crédibilité en matière d'éco-branding. PERI Philippines, qui importe du bois séché au four pour respecter les règles de chaîne de traçabilité, illustre comment les fournisseurs spécialisés comblent l'écart pendant que les scieries nationales rattrapent leur retard. Le métal maintient une demande stable car Kirby Building Systems exploite les exonérations de droits de l'ASEAN, acheminant des kits depuis son usine vietnamienne de 40 000 tonnes par an vers les projets de Mindanao où les fabricants locaux restent rares.

Par application : Le volume des logements sociaux répond à l'urgence de mise en location rapide du secteur BPO

Les projets résidentiels ont représenté 63,1 % de la valeur de 2025 sur le marché de la construction préfabriquée aux Philippines. Le programme 4 Pilliers du gouvernement vise 1 million d'unités sociales, et les décaissements de prêts de Pag-IBIG atteignant 5,3 milliards USD en 2024 maintiennent les acheteurs d'entrée de gamme actifs. L'acquisition par Megaworld d'une participation de 49 % dans Empire East pour 158 millions USD sécurise une réserve foncière que les fournisseurs de béton préfabriqué peuvent desservir via des contrats pluriannuels.

Le secteur commercial est l'application à la croissance la plus rapide avec un TCAC de 11,71 % jusqu'en 2031. La PEZA a approuvé 4,3 milliards USD de nouveaux investissements en 2024, de nombreux projets insistant sur des bureaux modulaires atteignant la mise en location en 12 mois au lieu de 24. La Tour 3 d'ARCA South d'Ayala Land et le Parc d'affaires d'Iloilo de Megaworld ont tous deux adopté des enveloppes en panneaux pour satisfaire les locataires BPO exigeant une livraison rapide. Les hangars légers-industriels dans les nouvelles zones économiques de Mindanao et les ailes d'hôtels en panneaux à Cebu élargissent encore davantage le secteur commercial.

Par type de produit : Les modules volumétriques contournent les pénuries d'entrepreneurs

Les bâtiments modulaires ont représenté 47,6 % des revenus de 2025 et devraient progresser à un TCAC de 12,41 %. Les boîtes entièrement finies évitent la coordination multi-corps d'état qui bloque souvent les chantiers en panneaux dans les provinces disposant de peu d'entrepreneurs. Le Département de l'habitat et du développement urbain et foncier (DHSUD) a réengagé des fournisseurs agréés en 2024 pour livrer des lots de 500 unités d'abri en 60 jours après les tempêtes, renforçant la crédibilité volumétrique.

Les systèmes en panneaux et en composants, bien que plus modestes, progressent tout de même à un TCAC d'environ 10,5 %, répondant aux formats de moyenne hauteur recherchant une flexibilité de disposition. Les approches hybrides — podiums coulés sur place surmontés d'ossatures en usine — restent de niche mais essentielles pour les tours de plus de 10 étages où les modules purs peinent avec l'alignement des gaines d'ascenseur ou le contreventement latéral.

Analyse géographique

La Région de la capitale nationale a capté 49,1 % des recettes de 2025, reflétant la densité des tours BPO, des constructions hôtelières et des condominiums de moyenne hauteur qui privilégient des délais d'achèvement de neuf mois. Taguig seul a enregistré plus de 540 millions USD en valeur de permis début 2024, et des partenariats tels que le projet mixte Ayala-Mitsubishi de 630 millions USD à Arca South orientent un travail régulier vers les chantiers de préfabrication.

Calabarzon suit à mesure que la capacité en acier structurel augmente. La mise à niveau de Lemery par SteelAsia pour 324 millions USD et la ligne de Candelaria pour 540 millions USD ancreront la production de profilés en H, réduisant les coûts de fret pour les constructeurs de Batangas et Laguna. Luzon centrale bénéficie de l'afflux d'investissements de 1,15 milliard USD à Clark Freeport, où les locataires coréens et japonais spécifient des bâtiments métalliques préconçus pour respecter des fenêtres de mise en service de 18 mois.

En dehors de Luzon, le segment du reste des Philippines devrait afficher un TCAC de 12,61 %, le plus rapide du pays. Quatorze nouvelles zones économiques lancées en janvier 2026 mettent en avant Mindanao et les Visayas, stimulant la demande de dortoirs et de cantines arrivant sous forme de panneaux plats ou de modules volumétriques. Les objectifs touristiques de 12 millions d'arrivées internationales d'ici 2028 nécessitent 15 000 clés hôtelières supplémentaires, orientant les suites en béton préfabriqué vers les îles secondaires. Le nouveau bureau de Kirby Building Systems à Davao positionne l'entreprise pour les hangars industriels liés à ces zones.

Paysage concurrentiel

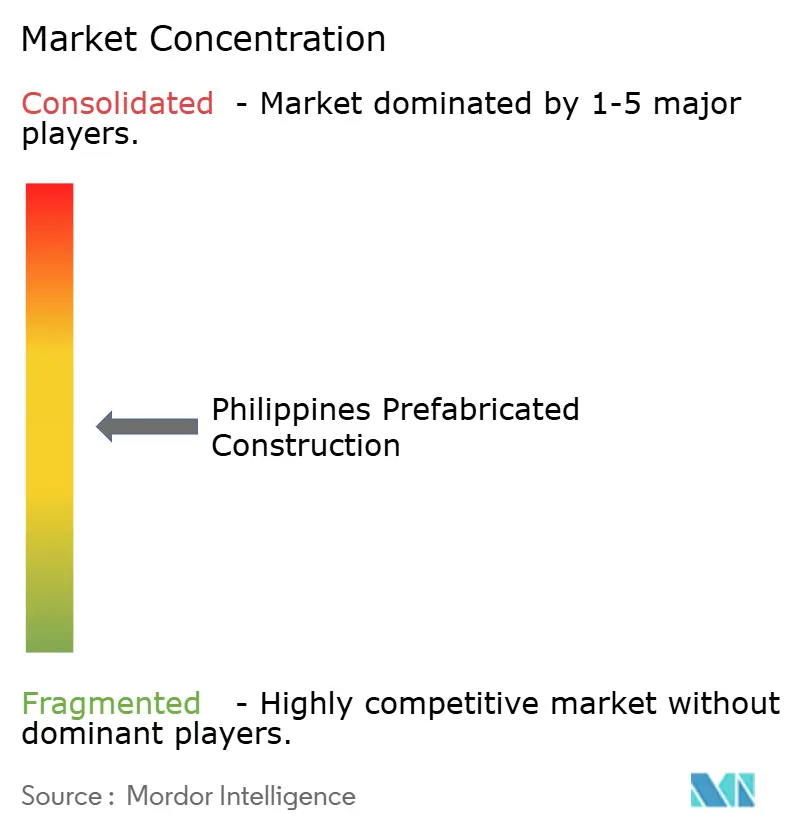

Le marché de la construction préfabriquée aux Philippines est modérément concentré : une poignée d'acteurs dominants — SteelAsia, Kirby Building Systems, Zamil Steel, Frey-Fil et les partenaires préfabriqués de Megaworld — représentent une part significative de l'offre totale. Le programme pluriannuel de 1,5 milliard USD de SteelAsia visant à ouvrir cinq aciéries ambitionne de sous-coter les importations de 15 à 20 % sur le coût des ossatures, comprimant potentiellement les marges des concurrents dépendants des importations.

Kirby Building Systems exploite les tarifs ASEAN de 0 à 5 % pour acheminer 40 000 tonnes par an de kits depuis le Vietnam. Une agence à Davao, ouverte en juin 2024, permet à l'entreprise de concourir sur les parcs agro-industriels de Mindanao que les fabricants locaux ne peuvent pas atteindre. Les deux hubs vietnamiens de Zamil Steel expédient 8 500 tonnes par mois d'ossatures de bâtiments qui entrent aux Philippines avec le même avantage douanier, permettant des soumissions directes sur les entrepôts logistiques et les usines de la PEZA.

Les promoteurs façonnent également la concurrence. La participation de 158 millions USD de Megaworld dans Empire East sécurise un pipeline résidentiel captif, offrant une visibilité pluriannuelle à ses fournisseurs préférés de béton préfabriqué. Dans le même temps, les fournisseurs ASEAN entrants tels que Dongguan Toppre ou Teak Bali testent le marché avec des devis 10 à 15 % moins chers mais font face à des obstacles en matière de service après-vente et de notoriété de marque, notamment là où les collectivités locales récompensent les antécédents en matière de conformité aux typhons.

Leaders de l'industrie de la construction préfabriquée aux Philippines

iSteel Inc

USG Boral Building products

Frey - Fil Corporation (FFC)

Revolution Precrafted

Smarthouse Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : La PEZA lance 14 nouvelles zones économiques d'une valeur attendue de 2,7 milliards USD, dont beaucoup situées à Mindanao et dans les Visayas pour décentraliser la croissance industrielle.

- Décembre 2025 : SteelAsia programme la mise en service à mi-2027 de son usine de Candelaria d'une valeur de 540 millions USD pour fabriquer des poutrelles à larges ailes.

- Octobre 2025 : Le DHSUD révise les directives du programme de logement 4 Pilliers, exigeant que 30 % de l'objectif d'un million d'unités recourent à la préfabrication.

- Juillet 2025 : Hilton Manila Bay et Fairmont Manila ouvrent six mois avant le calendrier de référence après avoir adopté des conceptions à noyau et enveloppe en béton préfabriqué.

- Juin 2024 : Kirby Building Systems ouvre un bureau à Davao pour soutenir les contrats de Mindanao avec des kits en provenance du Vietnam.

Périmètre du rapport sur le marché de la construction préfabriquée aux Philippines

Un bâtiment préfabriqué est un bâtiment ou une partie de bâtiment qui a été fabriqué à l'avance et peut être facilement transporté et assemblé.

Le marché des bâtiments préfabriqués aux Philippines est segmenté par type de matériau (béton, verre, métal, bois et autres types de matériaux) et par application (résidentiel, commercial et autres applications). Le rapport offre la taille du marché et les prévisions pour l'industrie des bâtiments préfabriqués aux Philippines en valeur (USD) pour tous les segments susmentionnés.

| ��é�ٴDz� |

| Verre |

| ��é�ٲ��� |

| Bois |

| Autres matériaux |

| ��é�������Գپ���� |

| Commercial |

| Autres |

| Bâtiments modulaires |

| Systèmes en panneaux et composants |

| Autres types de préfabrication |

| RCN (Metro Manila) |

| Calabarzon |

| Luzon centrale |

| Reste des Philippines |

| Par matériau | ��é�ٴDz� |

| Verre | |

| ��é�ٲ��� | |

| Bois | |

| Autres matériaux | |

| Par application | ��é�������Գپ���� |

| Commercial | |

| Autres | |

| Par type de produit | Bâtiments modulaires |

| Systèmes en panneaux et composants | |

| Autres types de préfabrication | |

| Par région | RCN (Metro Manila) |

| Calabarzon | |

| Luzon centrale | |

| Reste des Philippines |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la construction préfabriquée aux Philippines ?

Le marché est évalué à 16,04 milliards USD en 2026 et devrait atteindre 27,11 milliards USD d'ici 2031.

Quel matériau domine les constructions préfabriquées aux Philippines ?

Le béton préfabriqué détient 57,8 % de la part de marché de 2025, car il répond aux normes de résistance aux charges de vent et aux exigences de résistance au feu.

Pourquoi les modules volumétriques gagnent-ils du terrain par rapport aux systèmes en panneaux ?

Les modules entièrement finis contournent les retards de coordination multi-corps d'état dans les provinces disposant de peu d'entrepreneurs, entraînant un TCAC de 12,41 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide pour la construction préfabriquée ?

Mindanao, les Visayas et l'extérieur de Luzon, collectivement désignés sous le nom de « reste des Philippines », devraient se développer à un TCAC de 12,61 % avec l'ouverture de 14 nouvelles zones économiques.

Comment les ajouts de capacité de SteelAsia vont-ils influencer le marché ?

Cinq nouvelles aciéries d'une valeur de 1,5 milliard USD devraient réduire les coûts de l'acier structurel jusqu'à 20 %, encourageant les ossatures préfabriquées hybrides.

Quel changement de politique propulse l'adoption de la préfabrication dans le logement social ?

La mise à jour de 2025 du programme 4 Pilliers impose qu'au moins 30 % de l'objectif d'un million d'unités reposent sur des systèmes préfabriqués ou modulaires.

Dernière mise à jour de la page le: