Taille et part du marché philippin de l'EPC de production d'énergie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

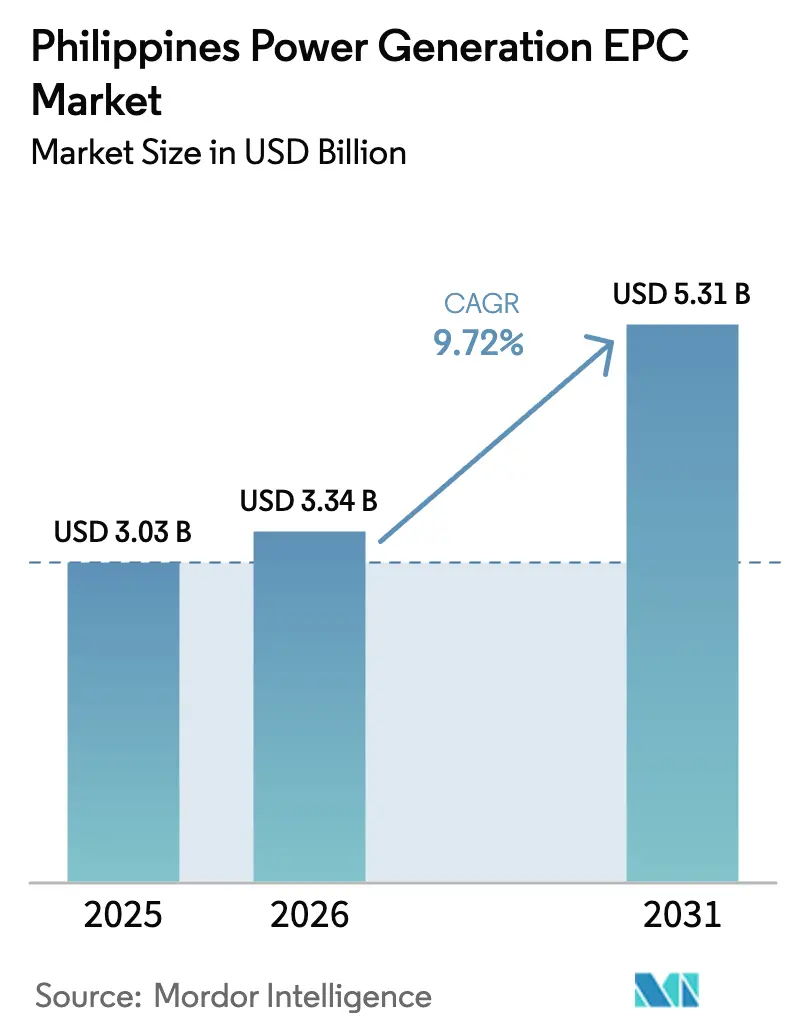

| Taille du marché de l'année de base (2025) | 3.03 Milliards de dollars |

| Taille du Marché (2026) | 3.34 Milliards de dollars |

| Taille du Marché (2031) | 5.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.72% CAGR |

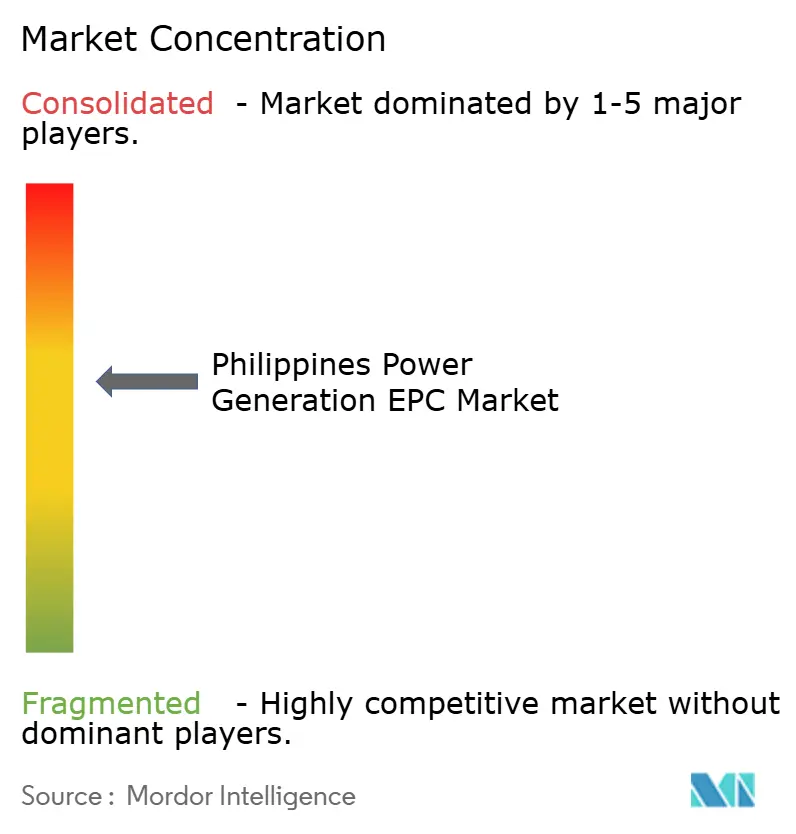

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché philippin de l'EPC de production d'énergie par ���ϲ�����

La taille du marché philippin de l'EPC de production d'énergie devrait s'étendre de 3,03 milliards USD en 2025 et 3,34 milliards USD en 2026 à 5,31 milliards USD d'ici 2031, enregistrant un TCAC de 9,72 % entre 2026 et 2031.

Une migration urbaine soutenue, le déploiement de campus de centres de données et un programme ambitieux de politique en matière d'énergies renouvelables dépassant 35 gigawatts se conjuguent pour accélérer l'attribution des contrats. Les énergies renouvelables absorbent déjà plus des deux tiers des dépenses annuelles, et leur part continue d'augmenter à mesure que les approbations de contrats de service accélèrent les projets solaires, éoliens et photovoltaïques flottants. Parallèlement, l'interconnexion Mindanao-Visayas soude le réseau national, permettant aux développeurs de mutualiser les accords d'achat d'électricité entre les îles et de débloquer des périmètres d'ingénierie plus importants. Les accords d'achat d'énergie d'entreprise conclus par des opérateurs hyperscale de centres de données redéfinissent la répartition des risques en exigeant des garanties de performance que seules les entreprises d'EPC bien capitalisées peuvent fournir. Enfin, les hubs de conversion du gaz naturel liquéfié en électricité et le solaire flottant hybride sur les réservoirs hydroélectriques élargissent le champ technique et créent des sous-segments à marges élevées au sein du marché philippin de l'EPC de production d'énergie.

Principaux enseignements du rapport

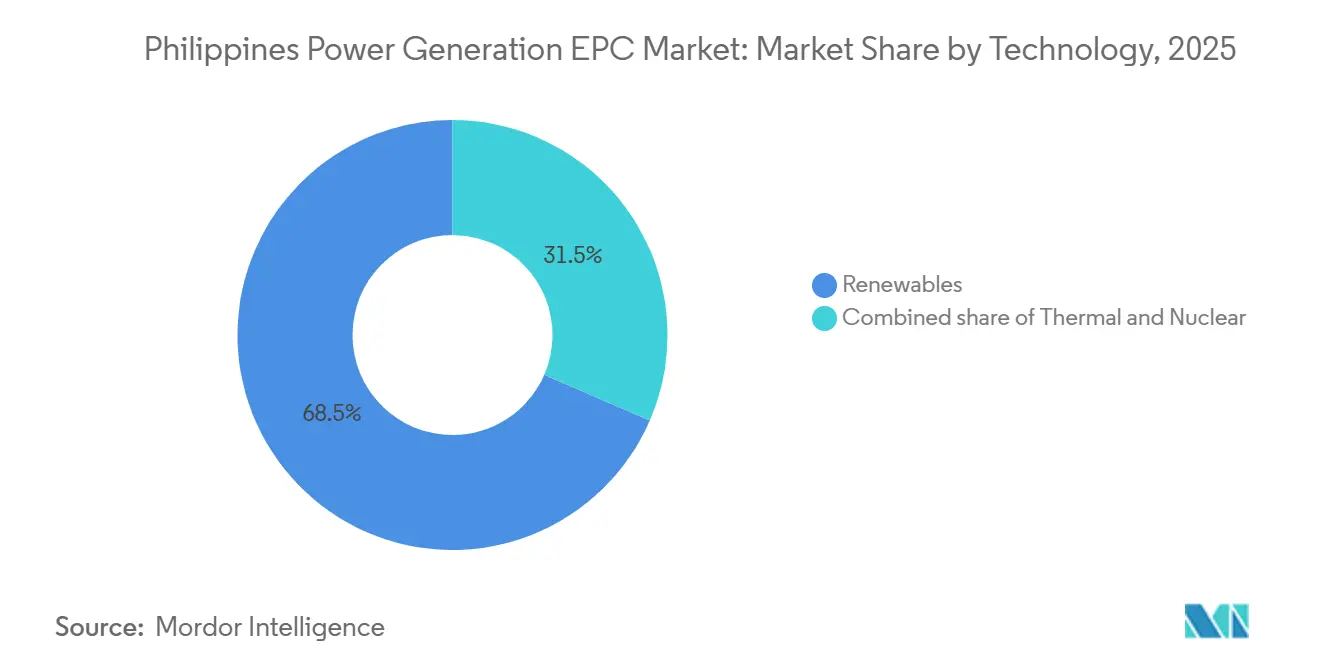

- Par technologie, les énergies renouvelables ont représenté 68,5 % des dépenses de 2025 au sein du marché philippin de l'EPC de production d'énergie et devraient progresser à un TCAC de 14,9 % jusqu'en 2031.

- Par tranche de capacité, les projets de plus de 500 mégawatts ont capté 72,3 % de la part du marché philippin de l'EPC de production d'énergie en 2025, tandis que les ressources énergétiques distribuées de moins de 100 mégawatts progressent à un TCAC de 13,5 % jusqu'en 2031.

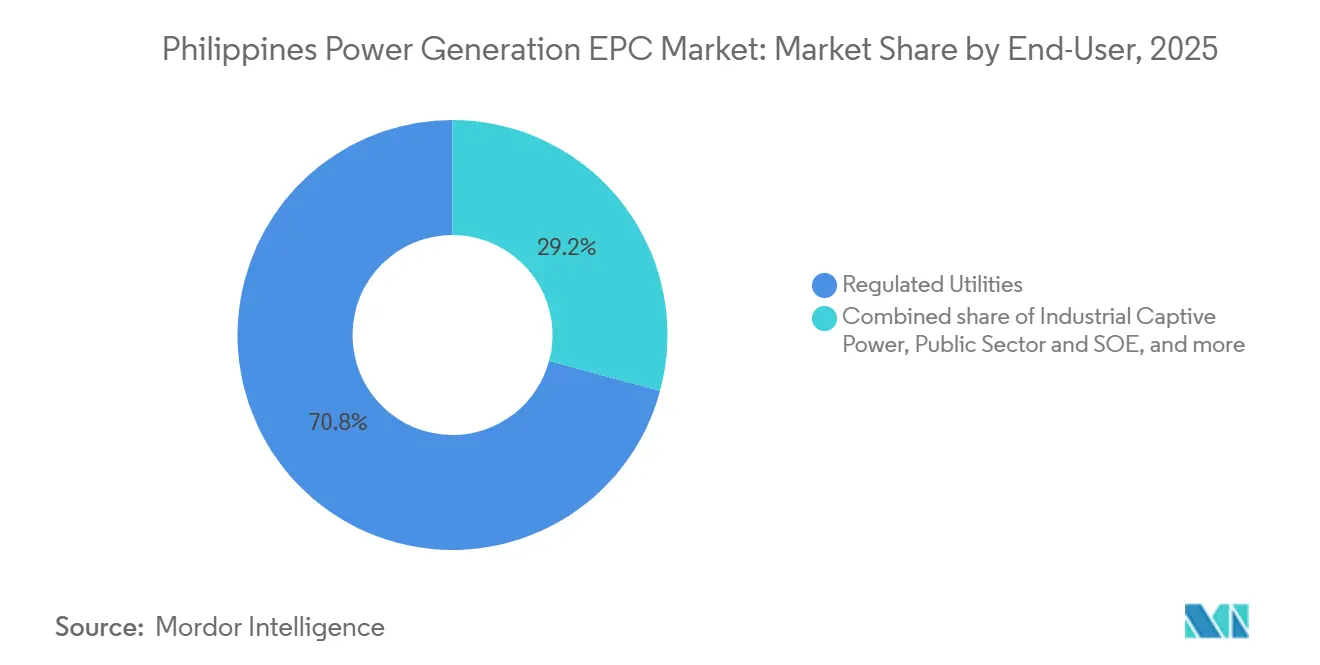

- Par utilisateur final, les services publics réglementés détenaient 70,8 % de la demande en 2025 ; les acheteurs d'énergie captive industrielle représentent l'expansion la plus rapide, progressant à un TCAC de 12,7 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché philippin de l'EPC de production d'énergie

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande d'électricité due à l'urbanisation rapide et à la croissance de l'économie numérique | +3.2% | National, avec une concentration dans la région métropolitaine de Manille, Calabarzon, Luzon central et la région métropolitaine de Cebu | Long terme (≥ 4 ans) |

| Approbation accélérée des contrats de service en matière d'énergies renouvelables (2023-25) | +2.8% | National, avec des gains précoces dans les couloirs solaires de Luzon, les zones éoliennes des Visayas et les bassins hydroélectriques de Mindanao | Moyen terme (2-4 ans) |

| Interconnexion du réseau Mindanao-Visayas débloquant de nouvelles commandes d'EPC | +2.1% | Mindanao et Visayas, avec des retombées sur la stabilité du réseau de Luzon | Moyen terme (2-4 ans) |

| Accords d'achat d'énergie d'entreprise conclus par des entrants hyperscale dans les centres de données (Google, Amazon, Meta) | +1.5% | Région métropolitaine de Manille, Calabarzon et hubs émergents de centres de données à Clark et Cebu | Court terme (≤ 2 ans) |

| Nouveaux hubs de conversion du GNL en électricité permettant des périmètres d'EPC hybrides | +1.3% | Terminaux GNL de Batangas, Subic Bay et Davao | Moyen terme (2-4 ans) |

| Projets modulaires de solaire flottant sur les réservoirs hydroélectriques | +0.9% | Luzon (réservoirs de Pantabangan et Magat), Mindanao (complexe de Pulangi) | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Hausse de la demande d'électricité due à l'urbanisation rapide et à la croissance de l'économie numérique

La consommation d'électricité a bondi de 6,2 % en 2024 pour atteindre 108 térawattheures, la région métropolitaine de Manille s'étendant aux provinces voisines et les centres d'externalisation des processus métier fonctionnant en permanence avec des charges de climatisation.[1]Département de l'Énergie des Philippines, "Plan de développement de l'énergie 2023-2040," doe.gov.ph Les marges de réserve s'amenuisent ; le réseau de Luzon n'affichait que 1 850 mégawatts de réserves en avril 2025, proche du seuil d'alerte jaune, ce qui pousse les services publics à sécuriser de nouvelles capacités plus rapidement.[2]Société nationale de réseau de transport d'électricité des Philippines, "Perspectives de la situation électrique 2025," ngcp.ph Les centres de données hyperscale de Cavite et Laguna nécessitaient déjà 450 mégawatts en 2025 et pourraient doubler ce chiffre d'ici 2028, modifiant les courbes de charge quotidiennes et favorisant les calendriers d'EPC solaire alignés sur le pic de demande de l'après-midi. Le taux de pénétration de la climatisation dans les ménages a atteint 38 % en 2024, accentuant les pics diurnes que le solaire adossé à des batteries peut gérer efficacement.[3]Autorité philippine des statistiques, "Enquête sur la consommation d'énergie des ménages 2024," psa.gov.ph Le Plan de développement de l'énergie vise 15 gigawatts de nouvelle capacité d'ici 2030, ce qui représente une charge de travail annuelle en ingénierie de 2,1 gigawatts qui sollicite les bassins de main-d'œuvre locaux et bénéficie aux contractants disposant d'une capacité de mobilisation régionale.

Interconnexion du réseau Mindanao-Visayas débloquant de nouvelles commandes d'EPC

Le câble sous-marin Mindanao-Visayas de 450 mégawatts, mis sous tension en 2024, a effacé la décote que les projets de Mindanao acceptaient autrefois, relevant les taux de rendement interne des projets de 1,8 point de pourcentage et ressuscitant 1,2 gigawatt d'énergies renouvelables abandonnées. Les producteurs d'électricité indépendants basés à Luzon peuvent désormais agréger les accords d'achat d'électricité entre les îles, réduisant le risque de contrepartie et permettant des périmètres d'EPC plus importants et plus économiques. Les Visayas peuvent importer de l'énergie hydroélectrique abondante pendant les mois pluvieux, lissant les fluctuations saisonnières des prix et améliorant la bancabilité des accords d'achat d'énergie sur 15 ans. Une mise à niveau ultérieure à 1 000 mégawatts d'ici 2027 est budgétisée à 35 milliards PHP et intégrera davantage l'archipel dans un espace d'appel d'offres EPC unifié. Les contractants capables de gérer la logistique multi-îles acquièrent un avantage en termes de coûts par rapport aux concurrents habitués à l'exécution sur site unique.

Accords d'achat d'énergie d'entreprise conclus par des entrants hyperscale dans les centres de données

L'accord d'achat d'énergie solaire de 120 mégawatts de Google en 2024, l'accord éolien de 200 mégawatts d'Amazon Web Services en 2025 et l'engagement renouvelable de 300 mégawatts de Meta redéfinissent les profils d'achat d'électricité. Ces contrats de 15 à 20 ans transfèrent le risque de construction sur les entreprises d'EPC via des clauses de dommages et intérêts forfaitaires sévères pouvant atteindre 15 % de la valeur du contrat, favorisant les acteurs disposant d'un bilan solide. Les exigences de correspondance horaire nécessitent des batteries co-implantées et des logiciels avancés de gestion de l'énergie, élargissant les périmètres d'EPC au-delà des travaux d'équilibre de centrale. Les incitations fiscales clarifiées dans une circulaire du Département de l'Énergie de 2024 placent les accords d'achat d'énergie d'entreprise au même niveau que les contrats avec les services publics, un changement qui devrait attirer des hyperscalers supplémentaires d'ici 2026. Le modèle resserre les délais, poussant les contractants vers des approches modulaires et le déploiement de jumeaux numériques pour la certitude des calendriers.

Projets modulaires de solaire flottant sur les réservoirs hydroélectriques

Le projet pilote flottant de 6,63 mégawatts de SN Aboitiz Power au barrage de Magat, mis en service en décembre 2024, a affiché des facteurs de capacité supérieurs de 8 % à ceux des installations au sol, validant la technologie. La Société nationale d'énergie contrôle 3 600 mégawatts d'hydroélectricité répartis sur 18 réservoirs et recherche jusqu'à 500 mégawatts de solaire flottant d'ici 2028, un pipeline représentant environ 750 millions USD de frais d'EPC. Les pontons modulaires permettent la mise en service par blocs de 10 mégawatts, lissant les flux de trésorerie et réduisant le risque de change sur les panneaux importés. Une étude de l'Université des Philippines a confirmé qu'une couverture de surface de 5 % peut réduire l'évaporation des réservoirs de 30 %, ajoutant des co-bénéfices en matière de conservation de l'eau. Les nouvelles directives de permis de 2025 plafonnent la couverture des réservoirs à 10 % et suppriment les restrictions antérieures qui limitaient les projets aux étangs privés, ouvrant la voie à une demande d'EPC régulière au cours de la prochaine décennie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulets d'étranglement du réseau de transport causant un risque d'écrêtement pour les nouvelles constructions | -1.8% | Mindanao (réseau isolé), liaisons inter-îles des Visayas, zones d'énergies renouvelables du nord de Luzon | Court terme (≤ 2 ans) |

| Dépréciation du peso alourdissant les coûts des équipements d'EPC importés | -1.4% | National, affectant tous les projets avec des turbines, onduleurs et équipements d'équilibre de centrale importés | Court terme (≤ 2 ans) |

| Ambiguïtés des règles de contenu local retardant l'attribution des contrats | -0.9% | National, avec un contrôle accru sur les contractants d'EPC chinois et coréens | Moyen terme (2-4 ans) |

| Litiges sur les droits d'exploitation géothermique entravant la remise en puissance des sites existants | -0.6% | Champs géothermiques de Leyte, Negros et Albay | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Goulets d'étranglement du réseau de transport causant un risque d'écrêtement pour les nouvelles constructions

Les gestionnaires de réseau ont écrêté 120 gigawattheures de production renouvelable en 2024, soit 2,1 % de la production totale, parce que des couloirs clés dans le nord de Luzon et la liaison Panay-Negros ont manqué de capacité.[4]Commission de régulation de l'énergie, "Rapport 2025 sur l'écrêtement du réseau," erc.gov.ph Les producteurs d'électricité indépendants ne reçoivent aucun paiement pour l'énergie perdue, de sorte que les pro formas d'EPC supposent désormais une déclassification de 3 à 5 %, réduisant les taux de rendement interne. Un réseau 500 kilovolts de 17,09 milliards PHP initialement prévu pour 2024 a été reporté à 2026, immobilisant 1 200 mégawatts dans Ilocos Norte et Cagayan. L'interconnexion 230 kilovolts Panay-Negros fonctionne à 95 % de son utilisation, forçant le recours au diesel qui érode l'économie des nouvelles offres solaires. Une directive de la Commission de régulation de l'énergie de 2025 ordonne une feuille de route d'expansion sur 10 ans avec des jalons contraignants, mais les litiges de droit de passage avec les gouvernements locaux restent non résolus et continuent d'alourdir les coûts des projets jusqu'à 12 %.

Dépréciation du peso alourdissant les coûts des équipements d'EPC importés

Le peso a glissé de 55,2 PHP par USD en 2023 à 58,4 en 2025, augmentant le prix rendu à destination des panneaux, turbines et transformateurs importés qui représentent jusqu'à 70 % d'un budget d'EPC. Les contractants bloqués dans des contrats à prix fixe libellés en pesos ont vu leurs marges se comprimer jusqu'à 300 points de base, car les fournisseurs facturent en dollars. Les hausses des taux de la banque centrale à 6,5 % en 2024, destinées à stabiliser la monnaie, ont également relevé les prêts à la construction en monnaie locale de 150 points de base, fragilisant les lignes de fonds de roulement. Les projets de Mindanao subissent une prime supplémentaire de 50 à 75 points de base sur les cautions de bonne exécution en raison des risques de crédit régionaux, aggravant la pression sur les coûts. Une proposition du Département du Commerce et de l'Industrie visant à exonérer de droits de douane les équipements d'énergies renouvelables dans le cadre d'un régime de voie verte pourrait compenser une partie de l'impact de la dépréciation, mais la législation est toujours en attente à la mi-2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les énergies renouvelables dominent au milieu du débat nucléaire

Les énergies renouvelables ont représenté 68,5 % des dépenses de 2025 au sein du marché philippin de l'EPC de production d'énergie et devraient croître à un TCAC de 14,9 % jusqu'en 2031. Le solaire a représenté 55 % de ce total, porté par le contrat Terra Solar de 3,5 gigawatts évalué à 4 milliards USD, tandis que l'éolien terrestre détenait 30 %, concentré dans Ilocos Norte et Guimaras. Le solaire flottant a capté 15 % et se développe rapidement à mesure que l'accès aux terres se restreint, avec des facteurs de capacité supérieurs de 8 % aux références des installations au sol.

Les centrales thermiques ont représenté 28 % de l'investissement de 2025 et se développent modestement à 3,2 % par an. Des projets de gaz naturel liquéfié tels que l'installation San Gabriel de 420 mégawatts montrent comment l'intégration de terminaux de regazéification avec des turbines à cycle combiné garantit des marges élevées. Les nouvelles installations au charbon sont gelées en vertu d'un moratoire gouvernemental, et le nucléaire reste à l'état exploratoire ; un mémorandum de 2024 avec Ultra Safe Nuclear Corporation maintient le sujet en vie mais manque d'un cadre réglementaire. En l'absence de progrès politiques rapides, le nucléaire n'influencera pas matériellement la taille du marché philippin de l'EPC de production d'énergie au cours de cette décennie.

Par tranche de capacité : mégaprojets avec une montée en puissance distribuée

Les projets de plus de 500 mégawatts ont absorbé 72,3 % de la valeur des contrats de 2025, soulignant les économies d'échelle des complexes solaires, éoliens et hybrides à batteries de niveau service public. Les portefeuilles multi-gigawatts débloquent des remises fournisseurs à deux chiffres et rationalisent la mobilisation des travaux de génie civil.

Les projets de taille intermédiaire entre 100 et 499 mégawatts se développent à mesure que les producteurs d'électricité indépendants combinent les technologies pour répondre à la demande provinciale sans déclencher d'évaluations environnementales renforcées. Le segment inférieur à 100 mégawatts progresse le plus rapidement à 13,5 % et est au cœur des stratégies d'électrification rurale et d'autoproduction industrielle. La conception modulaire permet une mise en service par phases qui facilite les flux de trésorerie et réduit l'exposition aux devises, positionnant ce segment comme un levier de croissance vital pour le marché philippin de l'EPC de production d'énergie.

Par utilisateur final : les services publics ancrent le marché, l'énergie captive industrielle progresse fortement

Les services publics réglementés représentaient 70,8 % de la demande de 2025, tirant parti de l'accès au financement multilatéral et des exigences légales de réserve qui garantissent un achat d'électricité à long terme. Manila Electric Company à elle seule a acquis 600 mégawatts de capacité renouvelable en 2024-2025 en utilisant des contrats clés en main qui transfèrent le risque de construction aux entreprises d'EPC.

L'énergie captive industrielle, qui ne représentait que 8,2 % des dépenses en 2025, progresse à un TCAC de 12,7 % à mesure que les usines de semi-conducteurs, de nickel et de ciment contournent les primes de service interruptible de 12 % et l'instabilité du réseau. Les producteurs à forte intensité énergétique peuvent désormais vendre leurs surplus sur le marché de gros, améliorant les rendements des projets et stimulant de nouvelles commandes d'EPC. Les producteurs d'électricité indépendants servent le solde, agrégeant des accords d'achat d'énergie multi-services publics qui permettent des portefeuilles d'un gigawatt et permettent la syndication de capitaux propres auprès d'investisseurs stratégiques, approfondissant davantage le marché philippin de l'EPC de production d'énergie.

Analyse géographique

Luzon représente environ 70 % de la capacité installée et des dépenses du marché philippin de l'EPC de production d'énergie, ancré par les 18 térawattheures de consommation de la région métropolitaine de Manille et les clusters industriels de Cavite, Laguna et Batangas. Le report à 2026 de l'achèvement de la ligne de transport 500 kilovolts Bolo-Balaoan de 17,09 milliards PHP maintient 1 200 mégawatts de projets éoliens dans Ilocos Norte sur la planche à dessin. Le régime de permis de la Voie Verte qui réduit de moitié les délais d'approbation favorise les développeurs de Luzon équipés pour naviguer dans des études d'impact environnemental détaillées. Les accords d'achat d'énergie d'entreprise concentrés près des campus de centres de données amplifient la demande d'installations solaires et de batteries atteignant la mise en service commerciale en 24 mois.

Les Visayas contribuent à environ 15 % de l'activité d'EPC et s'accélèrent à la suite de l'interconnexion Mindanao-Visayas de 2024 qui a supprimé les décotes historiques de prix. Les ressources géothermiques de Negros et Leyte dominent encore la production, mais les litiges sur les droits des peuples autochtones ont bloqué 200 mégawatts de remise en puissance, freinant le rythme des travaux d'EPC sur sites existants. Des propositions de solaire flottant sur les réservoirs de Panay et Negros cherchent à tirer parti des sous-stations hydroélectriques existantes, réduisant les coûts de raccordement au réseau de 20 %. La congestion du réseau de transport sur la liaison 230 kilovolts Panay-Negros, fonctionnant près de la saturation, force l'écrêtement et souligne l'urgence de la mise à niveau de 8,5 milliards PHP mandatée pour achèvement d'ici 2027.

Mindanao détient les 15 % restants et émerge comme la frontière des énergies renouvelables. L'hydroélectricité fournit 60 % de ses 3 200 mégawatts, offrant des points d'interconnexion partagés pour le solaire flottant hybride. Des notations de crédit plus faibles augmentent les coûts de cautionnement, mais la nouvelle interconnexion avec les Visayas améliore l'agrégation des achats d'électricité et la bancabilité. Les coupures tournantes lors de la saison sèche de 2024 ont stimulé 120 mégawatts d'installations industrielles solaires couplées au stockage, illustrant le rôle de l'énergie captive dans la stabilisation des opérations des usines. Une directive du Département de l'Énergie relevant les exigences de réserve à 20 % devrait déclencher 400 mégawatts de contrats d'EPC supplémentaires d'ici 2028, principalement solaires et éoliens.

Paysage concurrentiel

Le marché philippin de l'EPC de production d'énergie reste modérément fragmenté. Les cinq premiers contractants, China Energy Engineering Corporation, Power Construction Corporation of China, Siemens Energy, Mitsubishi Power et Hyundai Engineering, contrôlaient environ 45 % de la valeur des contrats de 2025, laissant 55 % aux conglomérats locaux et aux entrants étrangers de taille intermédiaire. Les entreprises d'État chinoises sous-cotent les offres jusqu'à 12 % en regroupant des modules financés par les fournisseurs avec l'exécution d'EPC, comme on l'a vu dans l'attribution Terra Solar de 4 milliards USD.

Les groupes locaux tels que Aboitiz Power, San Miguel Global Power et DMCI Power contrent cette stratégie de prix en formant des coentreprises avec des partenaires japonais et sud-coréens pour acquérir la technologie des turbines et attirer des financements de projets libellés en dollars. L'alliance de DMCI Power en 2025 avec KEPCO Engineering & Construction sur un parc éolien de 300 mégawatts illustre cette approche de couverture contre la faiblesse du peso. Les opportunités inexploitées se multiplient dans les ressources distribuées de moins de 100 mégawatts, où l'expertise logistique locale et la mise en service flexible l'emportent sur l'échelle, permettant aux petites entreprises de construire des niches défendables au sein du secteur philippin de l'EPC de production d'énergie.

La différenciation technologique s'affine autour de l'intégration hybride et des contrôles numériques. La plateforme Omnivise T3000 de Siemens Energy marie les turbines à gaz à cycle combiné avec des batteries à l'échelle du réseau, permettant des services d'inertie synthétique qui portent des marges élevées. Des spécialistes du solaire flottant, tels que Ocean Sun et Ciel & Terre, s'associent à des ingénieurs civils locaux pour concourir sur le pipeline de réservoirs de 500 mégawatts, un domaine que les fournisseurs d'EPC traditionnels ont évité en raison du risque maritime. Une décision de la Commission de régulation de l'énergie de 2025 permettant à l'énergie captive excédentaire d'être négociée sur le marché au comptant ouvre une voie pour que les entreprises d'EPC évoluent vers des modèles d'énergie en tant que service et captent des flux de revenus récurrents.

Leaders du secteur philippin de l'EPC de production d'énergie

Aboitiz Power Corporation

San Miguel Global Power

First Gen Corporation

ACEN Corporation

UPC Renewables

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Le Conseil des investissements a approuvé des projets d'énergie et d'électricité d'une valeur de 479,78 milliards PHP, issus de 261 candidatures, comme l'a rapporté le Département de l'Énergie des Philippines (DOE). Notamment, le secteur de l'énergie représentait 58,74 % du total des investissements approuvés par le BOI au cours de cette période.

- Octobre 2025 : SP New Energy Corp. (SPNEC) a accéléré la construction de son parc solaire de Luzon d'une valeur de 200 milliards PHP, attribuant récemment de nouveaux contrats. Vendredi, SPNEC a révélé que sa filiale, Terra Solar Philippines, Inc., a finalisé des accords pour l'ingénierie, l'approvisionnement et la construction (EPC) du projet MTerra Solar.

- Décembre 2024 : POWERCHINA et Manila Electric Company (Meralco) ont signé un contrat d'EPC (ingénierie, approvisionnement et construction) pour le projet Terra Solar à Manille, la capitale des Philippines. Cette initiative solaire de 1 050 mégawatts marque la première phase de la section est du plus grand projet photovoltaïque d'Asie du Sud-Est.

Périmètre du rapport sur le marché philippin de l'EPC de production d'énergie

L'EPC de production d'énergie est un contrat utilisé pour construire des projets d'infrastructure énergétique complexes et des projets de production, de transport et de distribution d'énergie à grande échelle. EPC signifie ingénierie, approvisionnement et mise en service. L'ingénierie et l'approvisionnement impliquent la conception d'ingénierie détaillée d'un projet et l'approvisionnement de tous les équipements et matières premières nécessaires. La construction est liée à la livraison d'une installation fonctionnelle au client.

Le marché philippin de l'EPC de production d'énergie est segmenté par technologie, tranche de capacité, utilisateur final et géographie. Par technologie, le marché est segmenté en thermique, nucléaire et énergies renouvelables. Par tranche de capacité, le marché est segmenté en jusqu'à 100 MW, de 100 à 499 MW et au-dessus de 500 MW. Par utilisateur final, le marché est segmenté en services publics réglementés, producteurs d'électricité indépendants, énergie captive industrielle, secteur public et entreprises d'État. Pour chaque segment, le dimensionnement du marché et les prévisions sont basés sur le chiffre d'affaires (USD).

| Thermique |

| ���ܳ���é�������� |

| Énergies renouvelables |

| Jusqu'à 100 MW (ressources énergétiques distribuées, micro-réseau) |

| De 100 à 499 MW |

| Au-dessus de 500 MW |

| Services publics réglementés |

| Producteurs d'électricité indépendants |

| Énergie captive industrielle |

| Secteur public et entreprises d'État |

| Par technologie | Thermique |

| ���ܳ���é�������� | |

| Énergies renouvelables | |

| Par tranche de capacité | Jusqu'à 100 MW (ressources énergétiques distribuées, micro-réseau) |

| De 100 à 499 MW | |

| Au-dessus de 500 MW | |

| Par utilisateur final | Services publics réglementés |

| Producteurs d'électricité indépendants | |

| Énergie captive industrielle | |

| Secteur public et entreprises d'État |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché philippin de l'EPC de production d'énergie ?

La taille du marché philippin de l'EPC de production d'énergie a atteint 3,34 milliards USD en 2026 et devrait atteindre 5,31 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement ?

Les projets d'énergies renouvelables progressent à un TCAC de 14,9 %, portés par un fort soutien politique et des accords d'achat d'énergie d'entreprise.

Pourquoi les projets de solaire flottant attirent-ils l'attention ?

Les installations flottantes évitent les obstacles liés à l'utilisation des terres, affichent des facteurs de capacité supérieurs de 8 % aux systèmes au sol et préservent l'eau des réservoirs.

Quel rôle jouent les accords d'achat d'énergie d'entreprise ?

Les opérateurs hyperscale de centres de données signent des accords d'achat d'énergie pluriannuels qui exigent des garanties de performance strictes et accélèrent les calendriers des nouveaux projets.

Comment le risque de change affecte-t-il les contractants d'EPC ?

Une dépréciation du peso de 5,8 % entre 2023 et 2025 a augmenté les coûts des équipements importés, comprimant les marges sur les contrats à prix fixe.

Quelles régions présentent le plus d'opportunités d'EPC ?

Luzon domine les dépenses aujourd'hui, mais les Visayas et Mindanao s'accélèrent à mesure que de nouvelles interconnexions intègrent le réseau national.

Dernière mise à jour de la page le: