Taille et part du marché de l'alimentation électrique des centres de données aux Philippines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 462.90 Millions de dollars américains |

| Taille du Marché (2026) | 519.75 Millions de dollars américains |

| Taille du Marché (2031) | 927.23 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.28% CAGR |

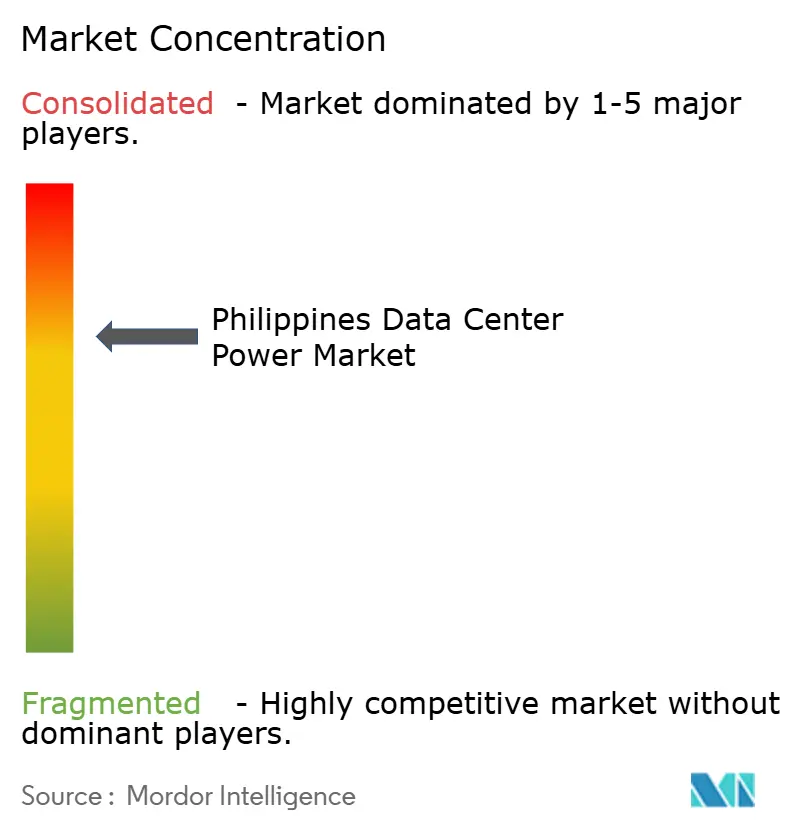

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation électrique des centres de données aux Philippines par ���ϲ�����

La taille du marché de l'alimentation électrique des centres de données aux Philippines devrait croître de 462,90 millions USD en 2025 à 519,75 millions USD en 2026 et devrait atteindre 927,23 millions USD d'ici 2031 à un TCAC de 12,28 % sur la période 2026-2031. Cette expansion est soutenue par une adoption plus rapide du cloud, une vague de projets hyperscale et les plans du gouvernement visant à ajouter 1 gigawatt de capacité de centres de données d'ici 2029. L'assouplissement des procédures d'autorisation pour les énergies renouvelables, un pipeline de voie verte de 639 milliards PHP et le guichet unique virtuel de l'énergie réduisent les délais de mise en service de nouveaux actifs d'alimentation. La volatilité des prix de l'électricité en mars 2025 — de 2,73 PHP à 5,34 PHP par kWh — a mis en évidence la nécessité d'une capacité de secours stable. Alors que les opérateurs hyperscale insistent sur des conceptions économes en énergie, la demande de solutions UPS avancées, de PDU et de micro-réseaux hybrides gagne en dynamisme. La pression concurrentielle reste modérée : Schneider Electric, Vertiv et Eaton bénéficient d'une forte notoriété de marque, mais les alliances locales et la qualité de service déterminent souvent l'attribution des contrats.

Principaux enseignements du rapport

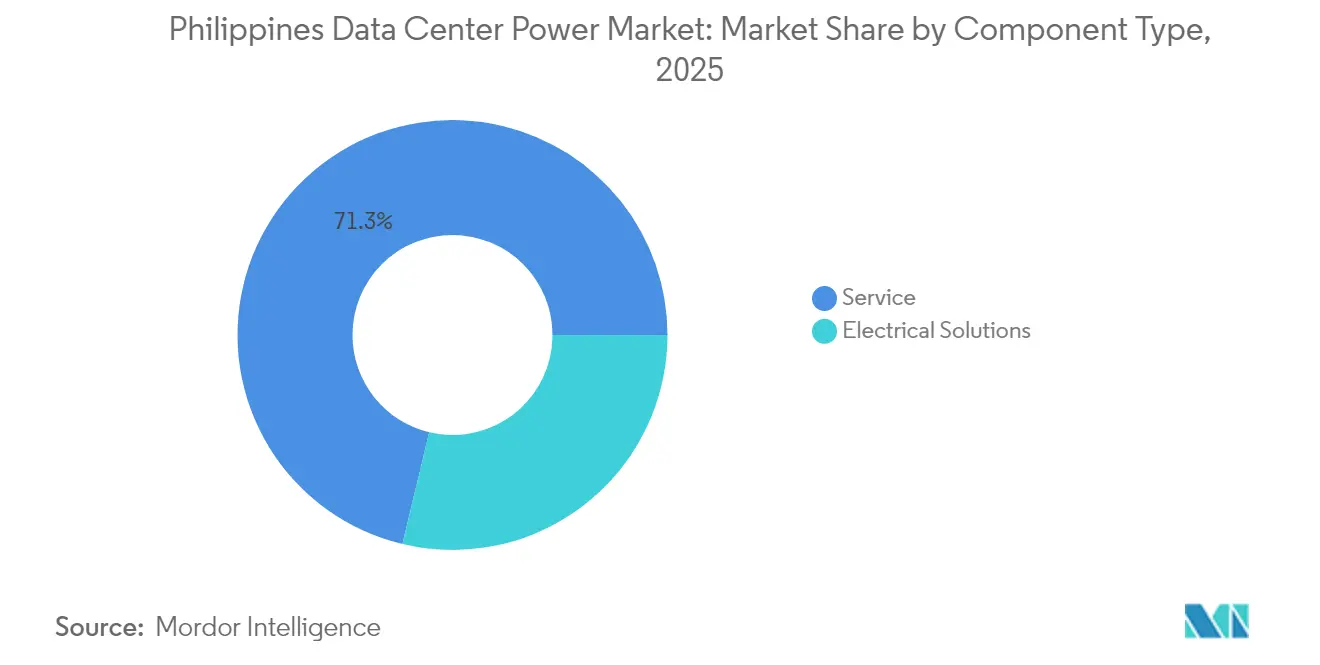

- Par composant, les systèmes UPS ont dominé avec 28,74 % de la part de marché de l'alimentation électrique des centres de données aux Philippines en 2025, tandis que les unités de distribution d'alimentation devraient afficher un TCAC de 16,07 % d'ici 2031.

- Par type de centre de données, les fournisseurs de colocation ont détenu 53,60 % de la part des revenus en 2025 ; les fournisseurs hyperscale/services cloud devraient s'accélérer à un TCAC de 16,84 % jusqu'en 2031.

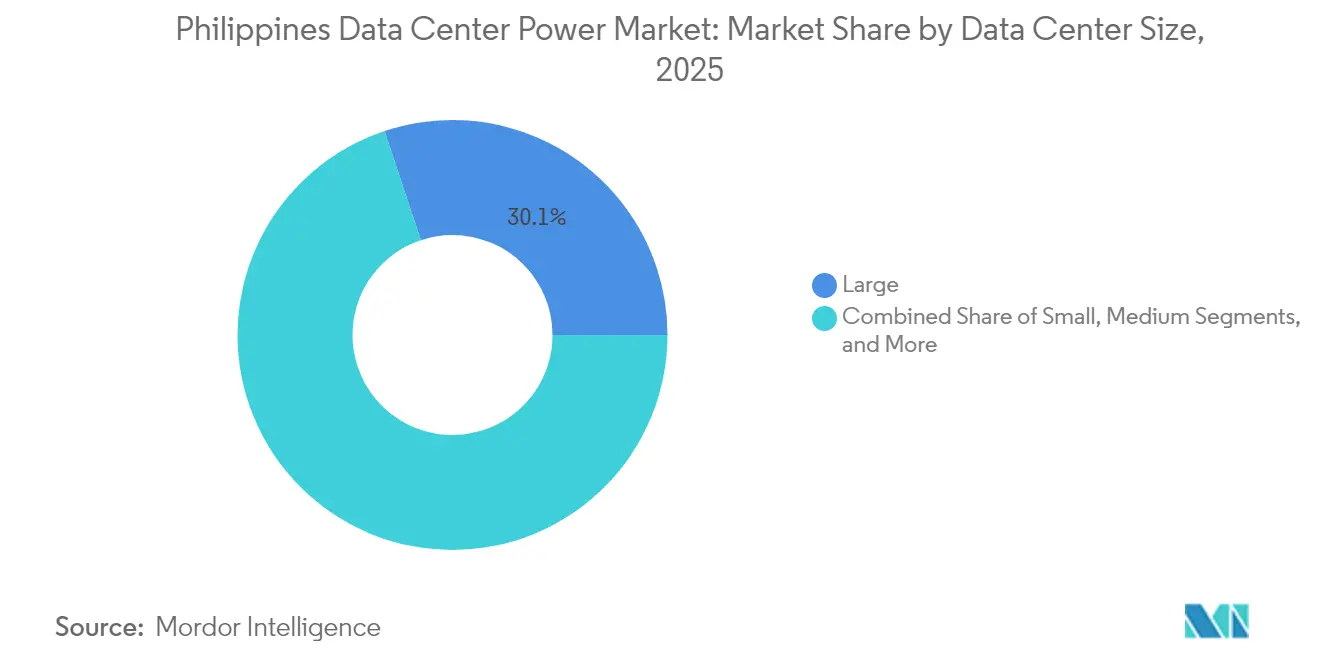

- Par taille, les grandes installations ont représenté 30,12 % de la taille du marché de l'alimentation électrique des centres de données aux Philippines en 2025, tandis que la catégorie Méga devrait se développer à un TCAC de 17,82 %.

- Par niveau, le Niveau III a capturé 53,55 % de la taille du marché de l'alimentation électrique des centres de données aux Philippines en 2025 ; les installations de Niveau IV devraient croître à un TCAC de 15,96 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'alimentation électrique des centres de données aux Philippines

Analyse de l'impact des moteurs*

| Moteur | (~)% Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Développement hyperscale des services cloud | +2.8% | National, concentré dans Metro Manila et Luzon central | Moyen terme (2-4 ans) |

| Modernisation des UPS axée sur les coûts à Metro Manila | +1.9% | Metro Manila et provinces environnantes | Court terme (≤ 2 ans) |

| Densification rapide du réseau de fibre optique | +1.5% | National, avec priorité aux centres urbains | Moyen terme (2-4 ans) |

| Micro-réseaux hybrides renouvelables pour les centres de données en périphérie | +1.2% | Zones provinciales et communautés insulaires | Long terme (≥ 4 ans) |

| Incitations fiscales vertes pour les groupes électrogènes à haute efficacité | +0.8% | National, avec accent sur les zones industrielles | Moyen terme (2-4 ans) |

| Déploiement de centres de données modulaires sur les tours de télécommunications | +0.6% | National, en priorisant les régions mal desservies | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Développement hyperscale des services cloud

L'installation STT Fairview 1 de ST Telemedia d'une valeur de 1 milliard USD et d'une capacité de 124 MW, inaugurée en 2025, a établi un nouveau record local d'investissement sur site unique.[1]STT GDC a confirmé l'ouverture au T2 2025 de son site Fairview de 124 MW STT GDC Le Narra Technology Park de 300 MW d'ENDECGROUP, prévu pour fin 2026, montre que les opérateurs hyperscale considèrent désormais l'archipel comme une alternative aux hubs saturés comme Singapour. Alibaba Cloud a lancé son premier site en 2024 et cinq fournisseurs américains évaluent des réserves foncières pour de futures constructions. Chaque mégawatt supplémentaire d'espace hyperscale génère entre 7 et 12 millions USD de dépenses en équipements d'alimentation, créant une demande soutenue pour les UPS et PDU à haute efficacité. Ces projets augmentent la densité moyenne des baies et poussent les fournisseurs à proposer des solutions adaptées aux charges de travail d'IA qui dépassent souvent 30 kW par baie.

Modernisation des UPS axée sur les coûts à Metro Manila

La flambée tarifaire de mars 2025 a contraint de nombreux opérateurs de colocation traditionnels à avancer les cycles de remplacement de leurs flottes d'UPS datant des années 2010. Le DELPHYS XM de Socomec, avec une efficacité de 99 % et une empreinte de 0,8 m², illustre la manière dont les fournisseurs ciblent les sites contraints en espace et en énergie.[2]Équipe éditoriale Socomec, "DELPHYS XM : UPS à 99 % d'efficacité," socomec.com Les conseils de Vertiv sur le réglage des UPS lors des événements de chaleur record en 2024 ont également encouragé des mises à niveau réduisant les pertes d'énergie et les charges de refroidissement. La demande de modernisation est la plus forte à Metro Manila, où 20 installations abritent plus de 60 % de la capacité nationale en baies et où les opérateurs cherchent à réduire leur PUE pour défendre leurs marges. L'activité de remplacement soutient un marché de services en hausse pour les contrats de mise en service et de surveillance à distance.

Densification rapide du réseau de fibre optique

Le nouveau centre de données de PLDT à Clark a ajouté 1 200 baies et porte son parc de baies au-dessus de 8 000, résultat direct de la densification des dorsales. Les deux constructions de Niveau III de Converge ICT, totalisant 1 500 baies, soulignent l'intégration des services de fibre optique du dernier kilomètre et des centres de données. Les dépenses publiques représentant 5 à 6 % du PIB pour la connectivité jusqu'en 2028 poussent les opérateurs à s'étendre vers les villes secondaires.[3]Auteurs de la Banque asiatique de développement, "Perspectives des dépenses en infrastructures publiques 2025-2028," adb.org L'informatique en périphérie sur les tours 5G accroît la demande de blocs d'alimentation compacts ; le SmartAisle 3 de Vertiv supporte des charges de 120 kW dans une seule enceinte. La pénétration de la fibre optique dans les centres provinciaux se traduit donc par un besoin dispersé de systèmes d'alimentation résilients et rapidement déployables.

Micro-réseaux hybrides renouvelables pour les centres de données en périphérie

Le ministère de l'Énergie a attribué huit franchises de micro-réseaux à Cebu, Quezon et Palawan combinant solaire, batteries et diesel pour desservir des clusters éloignés. La centrale solaire de 1,4 MW plus le stockage de 2,3 MWh de Sabang Renewable Energy à Palawan constitue un premier modèle commercial. Des études sur les îles Polillo suggèrent que les mélanges hybrides réduisent le coût de production de 42,01 % tout en portant la part des énergies renouvelables à 80 % selon la revue Energies. La loi sur les systèmes de micro-réseaux accorde un soutien tarifaire de 20 ans, réduisant le risque de retour sur investissement pour les investisseurs. Ces dispositifs s'alignent sur les opérateurs de tours de télécommunications qui installent des nœuds en périphérie nécessitant une indépendance énergétique hors réseau.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX et OPEX élevés liés à la conformité Niveau III/IV | -2.1% | National, avec un impact plus fort dans les zones provinciales | Moyen terme (2-4 ans) |

| Instabilité du réseau et volatilité du prix du diesel | -1.8% | National, avec un impact aigu dans les Visayas et Mindanao | Court terme (≤ 2 ans) |

| Retards dans l'obtention des autorisations du ministère de l'Énergie pour les générateurs >1 MW | -1.3% | National, affectant les projets à grande échelle | Moyen terme (2-4 ans) |

| Pénurie d'entrepreneurs électriciens de niveau 3 en dehors de la RCN | -0.9% | Zones provinciales en dehors de Metro Manila | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

CAPEX et OPEX élevés liés à la conformité Niveau III/IV

L'expansion de Converge ICT vers le Niveau III à Metro Manila et à Pampanga met en évidence la prime CAPEX de 40 % associée aux chemins d'alimentation redondants et aux doubles alimentations de réseau. Le parc certifié TIA-942 Rated 3 de PLDT de 26,5 MW a nécessité environ 8 à 10 millions USD par mégawatt supplémentaire d'infrastructure d'alimentation. Les opérateurs provinciaux plus petits font face à un obstacle plus important car la densité de revenus est inférieure à celle de la capitale. Les coûts continus augmentent car les générateurs redondants, les chaînes d'UPS et l'appareillage de commutation exigent des équipes de maintenance qualifiées qui restent rares en dehors de Luzon. En conséquence, de nombreuses villes de second rang s'appuient encore sur des salles de Niveau II qui limitent l'adoption par les locataires financiers et cloud.

Instabilité du réseau et volatilité du prix du diesel

Le réseau de Luzon a émis sa première alerte jaune de 2025 lorsque seulement 659 MW de marge de réserve séparaient l'offre des coupures de courant. Les pannes forcées affectant une capacité de 3 362,3 MW, ainsi que 19 centrales en fin de vie mises hors service en 2024, aggravent le risque selon le South China Morning Post. Les prix au comptant aux heures de pointe ont atteint 12,15 PHP par kWh en mars 2025, faisant de l'exploitation des groupes électrogènes le moindre mal malgré des factures de carburant élevées. Les installations des Visayas sont les plus vulnérables car elles importent de l'électricité de Mindanao, tout en faisant face à une sous-alimentation. Les opérateurs maintiennent donc de grandes réserves de diesel, les exposant aux fluctuations des prix des matières premières qui réduisent les marges bénéficiaires et compliquent la planification à long terme.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par composant : les systèmes UPS ancrent la modernisation

Les systèmes UPS ont détenu 28,74 % de la part de marché de l'alimentation électrique des centres de données aux Philippines en 2025 en raison de leur rôle vital dans la protection des charges informatiques contre les fréquents événements sur le réseau, selon Manila Standard. Un seul lancement hyperscale de 124 MW peut augmenter la demande d'UPS de 350 à 400 millions USD, poussant les fournisseurs mondiaux à localiser leurs stocks. Les PDU affichent un TCAC de 16,07 % grâce aux conceptions hyperscale qui nécessitent une surveillance affinée des branches et un équilibrage de charge. Les appareillages de commutation, les commutateurs de transfert et les panneaux d'alimentation à distance restent des équipements standard, mais leur croissance est inférieure à celle du segment de surveillance avancée. Les générateurs restent pertinents, bien que les projets pilotes au gaz et à l'hydrogène progressent lentement dans les parcs industriels de Luzon.

Les systèmes de stockage d'énergie enregistrent une adoption plus rapide là où les micro-réseaux hybrides combinent solaire et batteries pour limiter le temps de fonctionnement des groupes électrogènes. Le DELPHYS XM de 0,8 m² de Socomec montre comment les fournisseurs répondent simultanément aux objectifs d'espace et de durabilité. Les revenus de services — installation, mise en service, maintenance préventive — évoluent en parallèle à mesure que les opérateurs se tournent vers des contrats de support basés sur les résultats. Le marché de l'alimentation électrique des centres de données aux Philippines récompense donc les fournisseurs capables d'associer le matériel à des services sur le cycle de vie.

Par type de centre de données : la colocation reste en tête, l'hyperscale progresse

Les fournisseurs de colocation ont contrôlé 53,60 % du marché de l'alimentation électrique des centres de données aux Philippines en 2025, une part construite sur la neutralité des opérateurs et la diversité des locataires. Le NARRA1 de Digital Edge à Manille est classé comme le site neutre vis-à-vis des opérateurs le plus économe en énergie du pays, soulignant les économies d'échelle dans les modèles partagés. Les installations d'entreprise et en périphérie complètent le tableau, servant les banques et les opérateurs de télécommunications qui ont besoin d'une faible latence locale.

Les constructions hyperscale progressent plus rapidement, affichant un TCAC prévisionnel de 16,84 % et alimentant des pipelines de méga-projets dans Luzon central. STT Fairview 1 à 124 MW et le VITRO Sta. Rosa de PLDT à 50 MW illustrent comment les opérateurs de télécommunications historiques se tournent vers le GPU en tant que service aligné sur la demande d'IA. Ces sites à forte intensité capitalistique compriment les cycles de construction à moins de 24 mois, élevant le niveau d'exigence pour une livraison coordonnée de l'alimentation, du refroidissement et de la fibre optique. Des modèles hybrides, où une aile de colocation coexiste avec des salles dédiées à un seul locataire hyperscale, émergent pour équilibrer le risque d'utilisation.

Par taille de centre de données : les grands sites se maintiennent, les sites méga prennent de l'ampleur

Les grandes installations ont détenu une part de 30,12 % de la taille du marché de l'alimentation électrique des centres de données aux Philippines en 2025, les premières constructions ayant généralement plafonné à 50 MW. Elles captent encore des dépenses de renouvellement régulières de la part des locataires des télécommunications et des entreprises. Les installations méga devraient toutefois afficher un TCAC de 17,82 % jusqu'en 2031, reflétant la décision stratégique des opérateurs mondiaux de sécuriser des terrains contigus et des connexions au réseau des années à l'avance. Le Narra Technology Park de 300 MW d'ENDECGROUP redéfinit les limites de capacité locales et est susceptible de stimuler une échelle similaire dans les provinces adjacentes.

Les empreintes massives et moyennes restent pertinentes là où le zonage, l'accès au réseau ou les profils de demande ne justifient pas des dépenses méga. Les petits nœuds en périphérie se développent sur les tours de 5 GWh à travers les îles, s'appuyant sur des formats de centres de données modulaires qui intègrent UPS, thermique et sécurité dans un seul châssis. Le secteur de l'alimentation électrique des centres de données aux Philippines présente ainsi une double trajectoire : des campus méga urbains d'un côté, et des micro-sites agiles de l'autre.

Par niveau : le Niveau III domine, le Niveau IV gagne du terrain

Les conceptions de Niveau III ont capturé 53,55 % de la taille du marché de l'alimentation électrique des centres de données aux Philippines en 2025 car elles offrent une disponibilité de 99,982 % à un coût gérable, un point d'équilibre idéal pour les locataires de colocation et bancaires, selon PLDT Enterprise. Les opérateurs optimisent pour la maintenabilité simultanée plutôt que pour la tolérance totale aux pannes, réduisant à la fois les dépenses de construction et d'exploitation. Les salles de Niveau I et II servent encore les charges de reprise après sinistre et non critiques dans les zones provinciales.

La demande de Niveau IV augmente avec l'IA, la fintech et les mandats cloud internationaux, portant une perspective de TCAC de 15,96 %. La fiabilité accrue nécessite des alimentations indépendantes doubles, des chaînes d'UPS en miroir et des appareillages de commutation actif-actif, qui augmentent tous le coût par MW. ST Telemedia intègre des refroidisseurs économes en énergie et des contrats d'achat d'énergie renouvelable pour compenser la prime selon STT GDC. Tant que les pénalités de disponibilité resteront sévères, les clients haut de gamme toléreront les dépenses supplémentaires, maintenant le Niveau IV sur une trajectoire ascendante.

Analyse géographique

Metro Manila abrite environ 20 centres de données actifs exploités par sept opérateurs, ce qui en fait l'ancre du marché de l'alimentation électrique des centres de données aux Philippines. Sa proximité avec sept points d'atterrissage de câbles sous-marins et la plus grande base de main-d'œuvre qualifiée soutient des flux d'investissement réguliers, selon Baxtel. Luzon central, notamment Clark et Tarlac, est le corridor à la croissance la plus rapide en raison de la disponibilité des terrains, des zones d'énergie renouvelable et des incitations qui réduisent le délai de construction jusqu'à six mois, selon la Philippine News Agency. STT Fairview 1 et le Narra Technology Park ajoutent à eux seuls près de 450 MW de capacité engagée combinée, soulignant le déplacement vers le nord de la capitale.

Les Visayas et Mindanao montrent un intérêt naissant malgré les contraintes du réseau. La centrale de stockage par batteries de 20 à 40 MWh planifiée par Meralco PowerGen à Cebu vise à stabiliser les événements de fréquence locaux et pourrait débloquer des constructions de colocation près des pôles technologiques du sud de Manille, selon Standard. Les micro-réseaux soutenus par le ministère de l'Énergie à Palawan et Quezon fourniront des électrons fiables pour les petits nœuds en périphérie desservant les clusters de tourisme et d'agri-tech, selon les sources.

Les vents favorables des politiques publiques sont importants. Le pipeline de voie verte du Conseil des investissements canalise 639 milliards PHP vers des actifs d'énergie propre, favorisant les provinces capables de garantir des approvisionnements en énergie renouvelable aux nouveaux centres de données selon la Philippine News Agency. Les dépenses d'infrastructure publique représentent 5 à 6 % du PIB, avec une part importante pour les autoroutes numériques reliant Cebu, Davao et Baguio via de nouvelles ramifications de fibre optique selon la Banque asiatique de développement. Ces facteurs contribuent à étendre le marché de l'alimentation électrique des centres de données aux Philippines au-delà du statut traditionnel de hub métropolitain.

Paysage concurrentiel

Schneider Electric, Vertiv et Eaton conservent leur leadership en s'appuyant sur la profondeur de leur gamme de produits mondiale, l'entreposage local et des équipes de service certifiées. Le disjoncteur MasterPacT MTZ Active de Schneider avec capteurs intégrés positionne l'entreprise pour l'Industrie 4.0 et les modernisations de centres de données, selon Manila Standard. Vertiv se différencie grâce aux kits micro-modulaires SmartAisle qui réduisent le délai de déploiement pour les banques et les établissements de santé, selon Manila Standard. Eaton se concentre sur les modules UPS lithium-ion qui réduisent l'empreinte et les intervalles de maintenance.

Les alliances locales sont tout aussi décisives. STT GDC Philippines associe l'appareillage de commutation Schneider aux contrats d'alimentation Meralco pour accélérer les interconnexions au réseau, selon la Philippine News Agency. PLDT fait appel à First Gen pour au moins 180 MW d'approvisionnement renouvelable, reliant les sites existants à un profil de réseau plus propre selon la Philippine News Agency. Ces partenariats permettent aux deux parties de surmonter rapidement les obstacles liés aux licences, aux talents et à la logistique.

Les opportunités inexploitées se trouvent dans les constructions en périphérie provinciale où peu d'acteurs établis ont une présence forte. Les nouveaux entrants qui arrivent avec des solutions hybrides solaire-batterie-diesel clés en main ou des blocs modulaires prêts pour l'IA peuvent gagner des parts sans affronter directement les acteurs bien implantés à Metro Manila. Le marché de l'alimentation électrique des centres de données aux Philippines récompensera donc les modèles de service flexibles, et non la seule étendue de la gamme de produits.

Leaders du secteur de l'alimentation électrique des centres de données aux Philippines

ABB Ltd.

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

Cummins Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : PLDT a inauguré le centre hyperscale Vitro Sta. Rosa avec une capacité initiale de 50 MW et des fonctionnalités GPU en tant que service

- Avril 2025 : Le président Marcos a inauguré la StB Giga Factory, la première usine philippine de batteries LFP avec une production de 300 MWh et un plan d'investissement futur de 10 milliards PHP

- Mars 2025 : Beeinfotech a lancé l'installation hybride PH HIVE à Manille, abritant 3 600 baies sous une certification Niveau 3+

- Mars 2025 : ABB s'est engagé à investir 120 millions USD pour élargir la capacité de disjoncteurs basse tension aux États-Unis, améliorant l'approvisionnement pour les clients des centres de données en Asie

- Février 2025 : Schneider Electric a annoncé de solides résultats 2024 liés à la demande mondiale des centres de données.

- Janvier 2025 : SolX Technologies et YCO Cloud ont dévoilé la construction hyperscale Malvar One à Batangas.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'alimentation électrique des centres de données aux Philippines comme l'ensemble des revenus générés par l'infrastructure électrique garantissant une alimentation électrique propre et continue à l'intérieur des centres de données locaux. Cela couvre les systèmes d'alimentation sans interruption fabriqués en usine, les générateurs diesel ou à gaz, les unités de distribution d'alimentation, les appareillages de commutation, les commutateurs de transfert, les panneaux d'alimentation à distance et les modules de stockage d'énergie vendus pour les nouvelles constructions ainsi que pour les modernisations.

Exclusion du périmètre. Les équipements de refroidissement, les serveurs informatiques, la construction mécanique et les tarifs d'électricité au détail sont exclus de ce marché.

Aperçu de la segmentation

- Par composant

- Solutions électriques

- Systèmes UPS

- ��é��é�����ٱ�ܰ���

- ��é��é�����ٱ�ܰ��� diesel

- ��é��é�����ٱ�ܰ��� à gaz

- ��é��é�����ٱ�ܰ��� à pile à combustible hydrogène

- Unités de distribution d'alimentation

- Appareillage de commutation

- Commutateurs de transfert

- Panneaux d'alimentation à distance

- Systèmes de stockage d'énergie

- Services

- Installation et mise en service

- Maintenance et support

- Formation et conseil

- Solutions électriques

- Par type de centre de données

- Fournisseurs hyperscale/services cloud

- Fournisseurs de colocation

- Centres de données d'entreprise et en périphérie

- Par taille de centre de données

- Petits centres de données

- Centres de données de taille moyenne

- Grands centres de données

- Centres de données massifs

- Centres de données méga

- Par niveau

- Niveau I et II

- Niveau III

- Niveau IV

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nos analystes cartographient d'abord l'empreinte des centres de données du pays en utilisant des informations publiques du Département des technologies de l'information et des communications, de l'Autorité philippine des statistiques et de la Commission de régulation de l'énergie. Ils les mettent ensuite en relation avec les statistiques d'importation, les permis de construire et les dépôts tarifaires. Les rapports annuels, les présentations aux investisseurs et les plans d'expansion du réseau de Luzon fournissent des indices sur la base installée, tandis que D&B Hoovers et Dow Jones Factiva nous aident à suivre les tendances des revenus des fournisseurs. Les notes des associations professionnelles de l'Asia Cloud Computing Association et les revues IEEE clarifient les normes d'efficacité et les facteurs de conversion. Les sources mentionnées illustrent l'étendue des ressources consultées ; de nombreuses autres sources publiques et par abonnement ont également été examinées.

Recherche primaire

Nous avons échangé avec des opérateurs d'installations à Metro Manila et Cebu, des consultants en ingénierie régionaux, des fournisseurs d'UPS et de générateurs, ainsi que des régulateurs de services publics. Leurs informations ont affiné les fourchettes de prix unitaires, la densité d'alimentation typique et les calendriers de mise en service, comblant les lacunes laissées par les données publiques.

Dimensionnement du marché et prévisions

���ϲ����� construit un modèle descendant qui part des mégawatts de capacité en service et planifiée, multiplie par le coût standard des équipements d'alimentation par mégawatt, puis est recoupé avec une consolidation ascendante des expéditions des fournisseurs collectées lors des entretiens. Les variables clés comprennent la nouvelle surface de plancher des centres de données, la densité d'alimentation moyenne, la valeur des importations d'équipements UPS, les perspectives du prix du diesel, les objectifs d'énergie renouvelable et les projets hyperscale annoncés. Une régression multivariée reliant ces facteurs aux dépenses historiques fournit l'année de base, après quoi l'analyse de scénarios et le lissage exponentiel guident les prévisions 2025-2030. Lorsque les données des fournisseurs sont partielles, l'interpolation utilise des références de prix médians convenues avec les experts.

Validation des données et cycle de mise à jour

Avant la publication, les analystes seniors testent le modèle par rapport aux registres douaniers, aux approbations de connexion au réseau et aux réservations déclarées des fournisseurs. Les valeurs aberrantes déclenchent une nouvelle enquête. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires lorsque des annonces de capacité importantes surviennent.

Pourquoi la base de référence de Mordor pour l'alimentation électrique des centres de données aux Philippines est fiable

Les estimations publiées varient souvent car chaque entreprise sélectionne ses propres limites de marché, facteurs d'escalade et cadence d'actualisation.

Les différences dans la prise en compte des revenus de services, des catégories partielles d'équipements ou des ajustements de change expliquent la plupart des écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 462,9 millions (2025) | ||

| 462,9 millions (2024) | Consultance mondiale A | Conserve les valeurs de l'année de base, omet la hausse des revenus de services |

| 411,5 millions (2025) | Bulletin sectoriel B | S'appuie sur une enquête limitée auprès des fournisseurs, exclut les services après-vente |

| 633 millions (2024) | Consultance régionale C | Capture la construction totale et le matériel informatique, sans isoler les équipements d'alimentation |

La comparaison montre que tandis que d'autres élargissent le périmètre ou omettent des poches de revenus clés, notre définition rigoureuse, notre validation multi-sources et notre actualisation annuelle offrent aux décideurs une base de référence équilibrée et transparente sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'alimentation électrique des centres de données aux Philippines en 2026 ?

Le marché est évalué à 519,75 millions USD en 2026 et devrait atteindre 927,23 millions USD d'ici 2031 sur la base d'un TCAC de 12,28 % sur la période 2026-2031.

Quel composant représente les dépenses les plus importantes ?

Les systèmes UPS occupent la première place avec 28,74 % de part de marché en raison des problèmes généralisés de fiabilité du réseau.

Où la plupart des nouveaux sites hyperscale sont-ils construits ?

Metro Manila reste dominante, mais les provinces de Luzon central telles que Tarlac et Pampanga attirent désormais les plus grands projets sur terrain vierge.

Quelle est la principale contrainte à laquelle font face les opérateurs ?

Les coûts d'investissement et d'exploitation élevés pour satisfaire aux normes de Niveau III et IV, en particulier en dehors des grands centres urbains, freinent les nouveaux entrants.

Comment l'expansion de la fibre optique influence-t-elle la demande d'alimentation ?

La densification rapide de la fibre optique stimule les installations en périphérie qui nécessitent des blocs d'alimentation compacts et à haute efficacité, augmentant la demande d'UPS modulaires, de PDU et de micro-réseaux.

Quelles entreprises sont les leaders du marché en équipements d'alimentation ?

Schneider Electric, Vertiv et Eaton détiennent une part significative, complétée par des alliances locales qui accélèrent la livraison des projets.

Dernière mise à jour de la page le: