Taille et part de marché des équipements pharmaceutiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

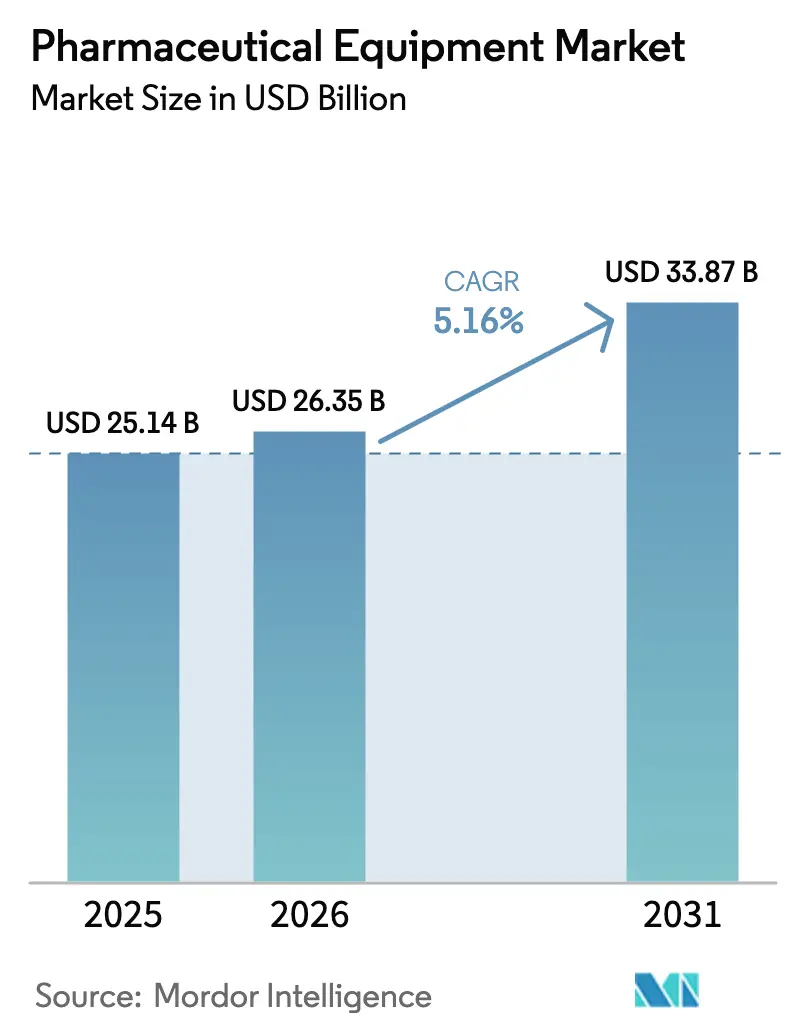

| Taille du Marché (2026) | 26.35 Milliards de dollars |

| Taille du Marché (2031) | 33.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements pharmaceutiques par ���ϲ�����

La taille du marché des équipements pharmaceutiques devrait passer de 25,93 milliards USD en 2025 à 27,10 milliards USD en 2026, pour atteindre 33,79 milliards USD d'ici 2031, avec un TCAC de 4,51 % sur la période 2026-2031. La demande s'oriente vers les produits biologiques, qui représentent désormais 62 % des cycles de fabrication précliniques et cliniques, incitant les fournisseurs à remplacer les installations monolithiques en acier inoxydable par des assemblages modulaires à usage unique qui réduisent les délais de validation de 18 mois à moins de 6 mois. Les organisations de développement et de fabrication sous contrat (CDMO) consolident leur pouvoir d'achat ; elles ont consommé 28 % de la capacité mondiale en bioréacteurs en 2024 et devraient en contrôler 38 % d'ici 2028, accélérant les investissements dans les skids de production en flux continu. Les changements réglementaires intensifient les cycles de mise à niveau : la révision de l'Annexe 1 de l'Agence européenne des médicaments oblige à installer des isolateurs ou des systèmes à accès restreint (RABS) dans environ 1 200 suites de remplissage-finition européennes, générant un arriéré de rénovation sur plusieurs années. Parallèlement, la Food and Drug Administration (FDA) américaine accélère les demandes qui déploient des technologies de fabrication avancées, réduisant l'approbation commerciale de 6 à 9 mois et accélérant les dépenses en capital.

Principaux enseignements du rapport

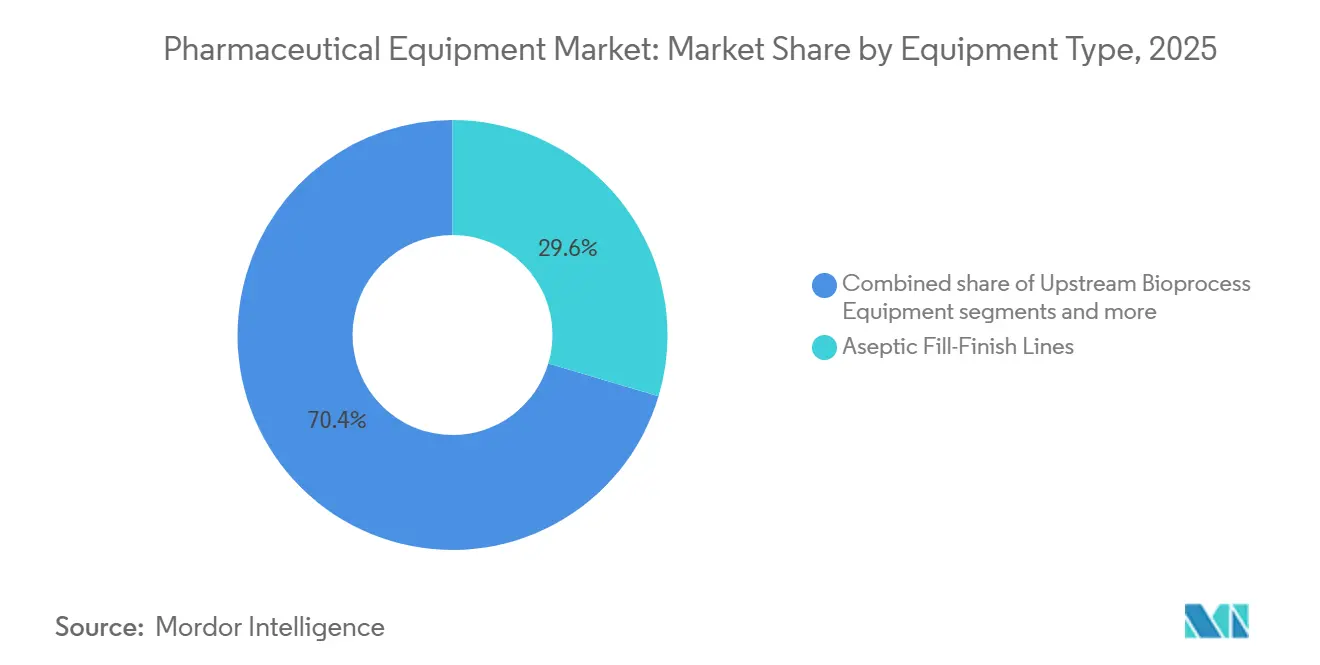

- Par type d'équipement, les systèmes de remplissage-finition aseptique ont dominé avec une part de revenus de 29,55 % en 2025, tandis que les instruments de contrôle qualité et d'inspection progressent à un TCAC de 4,85 % jusqu'en 2031.

- Par stade de fabrication, la production de substance active représentait 36,53 % du marché des équipements pharmaceutiques en 2025, mais le contrôle qualité et les tests de libération devraient se développer à un TCAC de 5,75 % jusqu'en 2031.

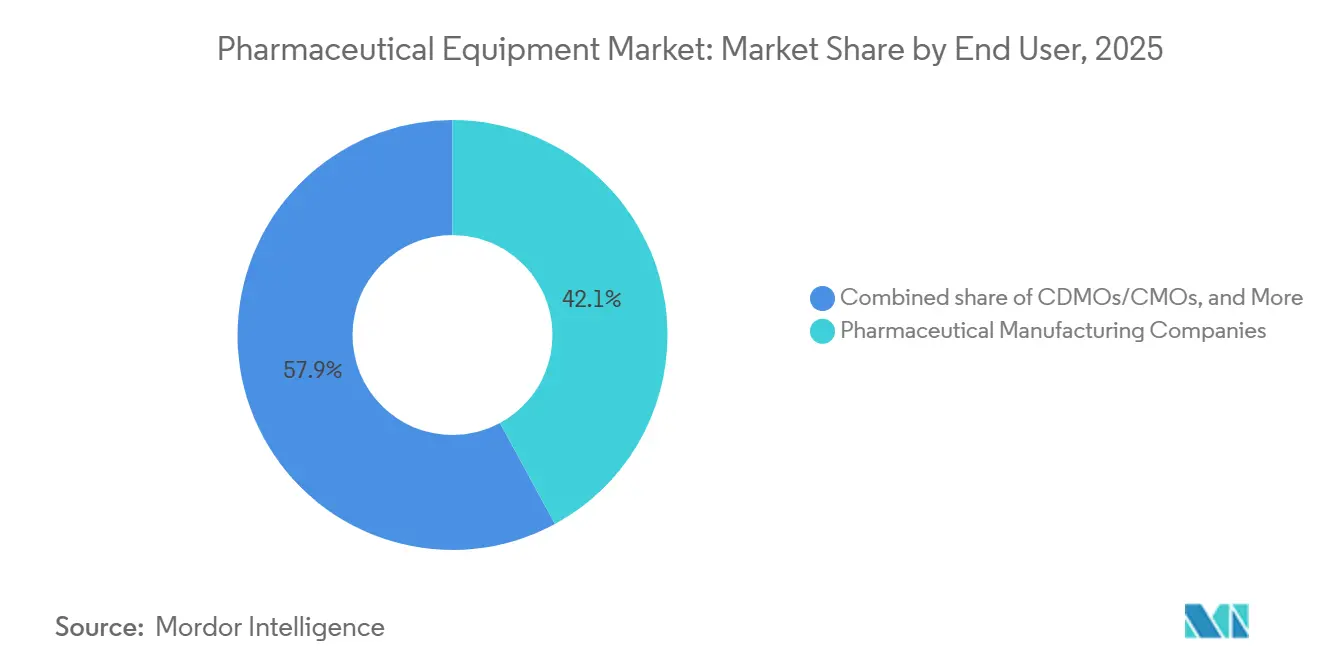

- Par utilisateur final, les grandes entreprises pharmaceutiques représentaient 42,15 % des dépenses en 2025 ; les CDMO/CMO croissent plus rapidement à un TCAC de 5,82 % sur 2026-2031.

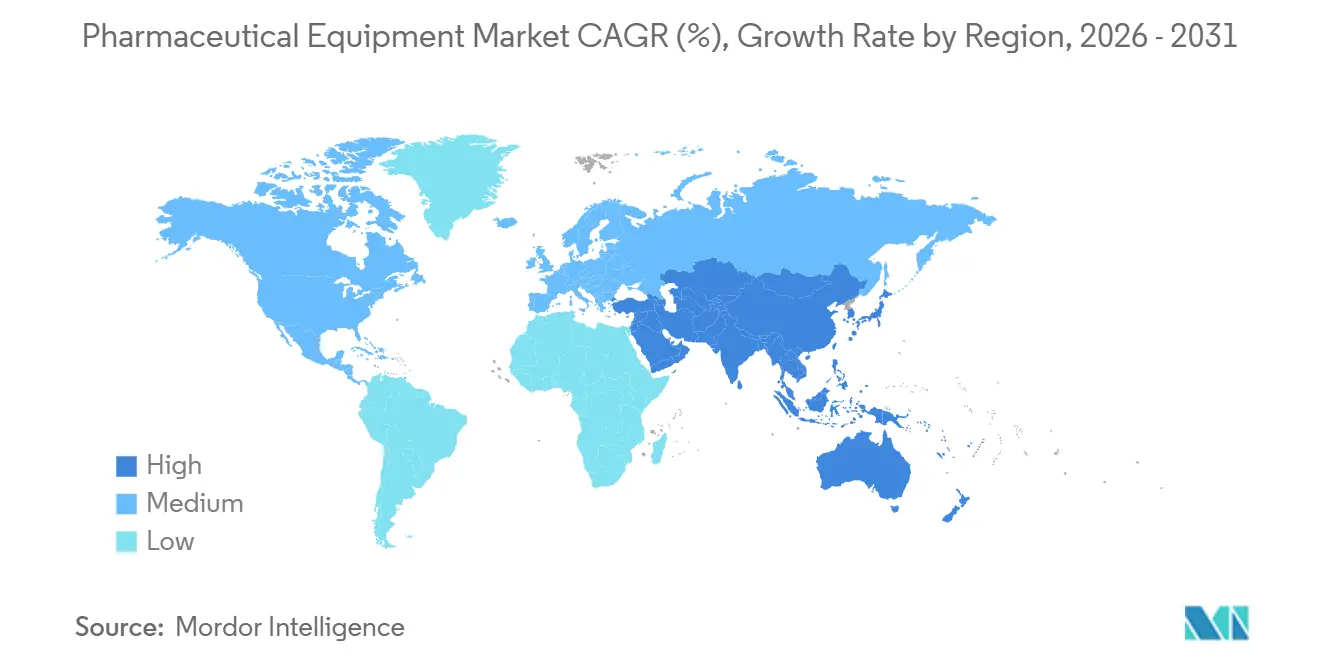

- Sur le plan géographique, l'Amérique du Nord a capté 42,52 % de la part de marché des équipements pharmaceutiques en 2025 ; l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 5,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements pharmaceutiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes de fabrication de produits biologiques | +1.2% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Adoption accélérée des technologies à usage unique | +0.9% | Amérique du Nord, Europe, accélération en Asie-Pacifique | Moyen terme (2-4 ans) |

| Mises à niveau des équipements imposées par les BPF strictes | +0.7% | Mondial avec pic de rénovation dans l'UE | Court terme (≤ 2 ans) |

| Expansion de la capacité de fabrication sous contrat | +0.8% | Amérique du Nord, Europe, Inde, Singapour | Moyen terme (2-4 ans) |

| Transition vers des lignes de fabrication en continu | +0.5% | Adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Rénovations de maintenance prédictive Pharma 4.0 | +0.4% | Adoption la plus élevée aux É�ٲ��ٲ�-���Ծ��� et en Allemagne | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Hausse des volumes de fabrication de produits biologiques

Les produits biologiques représentaient 85 % des cycles de fabrication du pipeline en 2024, faisant passer le volume mondial installé de bioréacteurs de 6,7 millions de L à un niveau attendu de 8,9 millions de L d'ici 2028[1]BioPlan Associates, "Rapport sur la capacité de biofabrication 2024," bioplanassociates.com . Les lignes de vecteurs viraux sont les plus contraintes, avec des délais d'approvisionnement en équipements de 18 à 24 mois qui limitent les lancements de thérapies géniques. Les nouveaux pipelines de produits encouragent la co-localisation des actifs en amont et de remplissage-finition, réduisant le transfert de lots de 40 % et simplifiant le contrôle de la contamination[2]BioPhorum, "Tendances d'adoption du bioprocédé à usage unique 2024," biophorum.com.

Adoption accélérée des technologies à usage unique

Les systèmes à usage unique ont atteint 27,8 milliards USD en 2025 et sont désormais déployés dans 62 % des lots commerciaux, permettant aux utilisateurs d'économiser des millions en temps d'arrêt lié à la validation du nettoyage. Les CDMO apprécient les changements de campagne en 14 jours contre 45 à 60 jours pour les lignes en acier inoxydable, ce qui permet une meilleure utilisation des actifs. La fragilité de la chaîne d'approvisionnement persiste : un incendie dans une usine de films polymères en 2024 a perturbé les livraisons de poches pendant 4 mois et a fait augmenter les prix au comptant de 15 % dans toute l'Europe.

Mises à niveau des équipements imposées par les BPF strictes

La mise à jour de l'Annexe 1 de l'UE impose des isolateurs ou des RABS pour la fabrication aseptique, générant une demande de rénovation de 2,4 à 3,6 milliards USD entre 2024 et 2026[3]Agence européenne des médicaments, "Révision de l'Annexe 1 des BPF de l'UE," ema.europa.eu. Les orientations américaines sur les technologies avancées imposent des capteurs supplémentaires pour la surveillance des paramètres en temps réel, portant l'investissement en conformité pour les biotechs de taille intermédiaire à 12-15 % du chiffre d'affaires annuel, contre <2 % pour les grandes multinationales[4]FDA américaine, "Programme de désignation des technologies de fabrication avancées 2024," fda.gov .

Expansion de la capacité de fabrication sous contrat

Les CDMO contrôlaient 28 % du volume installé de bioréacteurs en 2024 et ont réservé 52 % des commandes d'équipements supérieures à 10 millions USD, tirant parti de leur échelle pour négocier des remises de prix de 15 à 20 %. Samsung Biologics, Lonza et Fujifilm Diosynth ont ensemble engagé 8,4 milliards USD pour augmenter la capacité de 3,2 millions de L et ajouter 14 lignes de remplissage-finition d'ici 2026.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement en capital élevé et long délai de retour sur investissement | -0.6% | Mondial, avec une pression aiguë sur les biotechs de taille intermédiaire | Long terme (≥ 4 ans) |

| Pénuries dans la chaîne d'approvisionnement de composants critiques | -0.4% | UE et Amérique du Nord les plus exposées aux goulots d'étranglement des systèmes à usage unique | Court terme (≤ 2 ans) |

| Complexité des approbations multi-juridictions | -0.3% | Dépôts en triple exemplaire auprès de la FDA, de l'EMA et de la PMDA | Moyen terme (2-4 ans) |

| Manque de main-d'œuvre qualifiée dans les marchés émergents | -0.2% | Inde, ASEAN, Amérique latine | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Investissement en capital élevé et long délai de retour sur investissement

Une usine de produits biologiques en construction neuve de 4×2 000 L coûte entre 300 et 450 millions USD et nécessite sept à neuf ans pour être rentabilisée aux niveaux actuels d'utilisation et de tarification. La hausse des tarifs énergétiques européens a ajouté 2,5 à 4 millions USD de dépenses en électricité pour des installations de 10 000 m² en 2024. Les conceptions modulaires telles que le FlexFactory de Cytiva réduisent le capital initial de 40 %, mais plafonnent le débit annuel à 200 kg contre jusqu'à 800 kg pour les constructions traditionnelles.

Pénuries dans la chaîne d'approvisionnement de composants critiques

Les systèmes à usage unique dépendent d'un petit nombre de fournisseurs de films polymères, de filtres et de tubes ; un incendie dans une usine en Allemagne en mars 2024 a interrompu les livraisons de poches pendant quatre mois, entraînant des retards de lots dans trois CDMO. Les goulots d'étranglement dans les semi-conducteurs ont allongé les délais de livraison des automates programmables et des interfaces homme-machine à 12-16 mois chez Siemens et Rockwell Automation en 2024. Les fabricants approvisionnent désormais 42 % des articles critiques auprès de deux sources, ce qui augmente les budgets d'approvisionnement de 8 à 12 %.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type d'équipement : les systèmes aseptiques en tête, les instruments de qualité en accélération

Les plateformes de remplissage-finition aseptique ont capté 29,55 % de la part de marché des équipements pharmaceutiques en 2025, portées par l'essor des seringues préremplies et des auto-injecteurs pour les agonistes du GLP-1 et les anticorps monoclonaux. L'instrumentation de contrôle qualité devrait croître de 4,85 % par an jusqu'en 2031, les régulateurs exigeant une inspection visuelle à 100 % et des tests de libération en temps réel. Les skids de bioprocédé en amont bénéficient d'une hausse de 33 % de la capacité mammifère, mais les fournisseurs chinois pratiquent des prix inférieurs de 40 % à ceux des fournisseurs occidentaux, comprimant les marges.

Les actifs de purification en aval, étape limitante, fonctionnent à plus de 85 % d'utilisation dans les principaux CDMO, chaque lot de 2 000 L passant par 8 à 12 cycles de chromatographie et consommant 4 à 6 heures par cycle. Les obligations de sérialisation augmentent les coûts des lignes d'emballage primaire et secondaire de 1,5 à 2,5 millions USD par installation, tandis que l'Annexe 1 entraîne des dépenses plus élevées en CVC et en eau pour préparations injectables. La taille du marché des équipements pharmaceutiques liée aux lyophilisateurs et aux homogénéisateurs est inférieure à la moyenne générale, car la production de formes orales solides migre vers des sites à moindre coût.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par stade de fabrication : la substance active domine, les tests de contrôle qualité en forte hausse

Les actifs de substance active représentaient 36,53 % du marché des équipements pharmaceutiques en 2025, en raison de la nature capitalistique des bioréacteurs et des fermenteurs. La croissance la plus rapide, à un TCAC de 5,75 % jusqu'en 2031, concerne les suites de contrôle qualité, où la technologie d'analyse des procédés (PAT) est une condition préalable aux licences d'exploitation en continu. La formulation du produit fini croît modestement à mesure que les portefeuilles passent des comprimés aux injectables, qui évitent les étapes complexes d'enrobage ou de granulation. La capacité de remplissage-finition se divise entre des lignes à grande vitesse de 400 à 600 unités par minute pour les biosimilaires et des lignes boutique de 20 à 40 unités à prix premium pour les lots de thérapies cellulaires.

Par utilisateur final : les CDMO dépassent les grandes entreprises pharmaceutiques en termes de vitesse de croissance

Les grandes entreprises pharmaceutiques détenaient 42,15 % des dépenses en 2025, bénéficiant de remises sur volume de 15 à 20 % grâce à des contrats d'approvisionnement mondiaux. Les CDMO et CMO, cependant, se développent plus rapidement à un TCAC de 5,82 %, reflétant l'appétit des innovateurs à externaliser les phases avancées et les productions commerciales pour plus d'agilité bilancielle. Les sites académiques et gouvernementaux reçoivent des financements pour la préparation aux pandémies, la BARDA canalisant 4,2 milliards USD vers des suites modulaires pouvant changer de produits en quelques semaines.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord représentait 42,52 % des revenus du marché des équipements pharmaceutiques en 2025, soutenue par 3,1 millions de L de volume installé de bioréacteurs et des examens accélérés de la FDA qui raccourcissent les cycles d'approbation jusqu'à 9 mois. Les investissements de la BARDA établissent des modules de déploiement rapide au Texas, en Caroline du Nord et dans le Maryland, tandis que le pôle de médecine régénérative canadien de 370 millions USD renforce la capacité au stade clinique. Le Mexique tire parti d'économies de main-d'œuvre de 40 à 50 % pour attirer trois expansions de remplissage-finition américaines.

L'Asie-Pacifique devrait croître à un TCAC de 5,12 % jusqu'en 2031, portée par l'augmentation de capacité de 1,2 million de L en Chine et les incitations PLI de 150 milliards INR de l'Inde pour les principes actifs pharmaceutiques et les produits biologiques. La Corée du Sud et Singapour accueillent d'importants clusters de CDMO, tandis que le Japon automatise pour compenser les déficits de main-d'œuvre, déployant 18 robots collaboratifs dans les cellules d'inspection.

L'Europe fait face à des coûts énergétiques élevés, les tarifs d'électricité allemands ayant augmenté de 22 % en 2024, mais elle reste le noyau d'innovation pour les composants à usage unique, abritant 9 des 15 principaux fournisseurs. L'Annexe 1 génère un boom de rénovation de 3 milliards USD, mené par l'Allemagne, le Royaume-Uni et la France. L'Europe du Sud émerge comme un pôle de remplissage-finition de biosimilaires, portée par des coûts de main-d'œuvre plus faibles, malgré des délais réglementaires légèrement plus longs. Le Moyen-Orient–Afrique et l'Amérique du Sud restent de petite taille mais stratégiquement importants. L'Arabie saoudite s'engage à investir 3,2 milliards USD pour réduire sa dépendance aux importations de médicaments à 50 % d'ici 2030. Le Biovac d'Afrique du Sud a obtenu un partenariat avec Pfizer pour le remplissage-finition d'ARNm, la première ligne préqualifiée par l'OMS sur le continent. Le Biomanguinhos brésilien, géré par l'État, a installé un réacteur à usage unique de 2 000 L en 2025, mais le sous-investissement dans le contrôle qualité freine la préparation à l'exportation.

Paysage concurrentiel

Le marché des équipements pharmaceutiques est modérément fragmenté. Sartorius et Cytiva de Danaher détiennent une part significative des revenus de bioprocédé en amont, mais les challengers chinois Tofflon et Truking pratiquent des prix inférieurs de 40 % sur les lyophilisateurs et les machines de remplissage, s'assurant 22 % des commandes en Asie-Pacifique en 2024. Thermo Fisher se positionne verticalement, en associant les équipements aux services CDMO pour générer des revenus récurrents ; Sartorius monétise des écosystèmes numériques, tels que sa plateforme Ambr, générant 80 à 120 millions USD d'abonnements logiciels annuels.

Les dépôts de brevets pour la maintenance prédictive ont augmenté de 68 % en 2024, menés par Körber et Rockwell Automation, dont les jumeaux numériques réduisent les temps d'arrêt non planifiés de 35 % et protègent les CDMO des clauses pénales. L'innovation dans les espaces non exploités se concentre sur les usines modulaires à déploiement rapide, l'analytique en boucle fermée et les rénovations durables qui réduisent la consommation d'eau jusqu'à 60 %. Des acteurs disruptifs tels que Cellares réduisent l'empreinte de fabrication des thérapies cellulaires de 50 fois, tandis que Culture Biosciences propose le bioréacteur en tant que service pour supprimer les obstacles en capital aux stades précoces.

Les acteurs établis conservent des avantages structurels : la base installée de plus de 8 000 unités de bioprocédé de Danaher génère 1,2 à 1,5 milliard USD par an en consommables à haute marge qui financent des dépenses de R&D deux à trois fois supérieures à celles des entrants spécialisés. La familiarité réglementaire favorise également les fournisseurs de longue date ; quatre fournisseurs chinois n'ont pas réussi à satisfaire aux exigences d'audit américaines en 2024-2025, retardant leur entrée sur les marchés réglementés.

Leaders du secteur des équipements pharmaceutiques

GEA Group

Korber AG

LFA Machines Oxford LTD

Sartorius

Danaher (Cytiva)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : AST et Marchesini Group ont formé une alliance stratégique pour fournir des solutions intégrées de remplissage-finition stérile.

- Avril 2025 : Comecer a dévoilé un portefeuille de machines de remplissage et de fermeture destinées aux applications pharmaceutiques à haute puissance.

Périmètre du rapport mondial sur le marché des équipements pharmaceutiques

Selon le périmètre du rapport, les équipements pharmaceutiques aident les fabricants à produire des médicaments avec les qualités et propriétés souhaitées.

Le marché des équipements pharmaceutiques est segmenté par type d'équipement, stade de fabrication, utilisateur final et géographie. Par type d'équipement, le marché est segmenté en équipements de bioprocédé en amont, équipements de purification en aval, systèmes de remplissage-finition aseptique, lignes d'emballage primaire et secondaire, instruments de contrôle qualité et d'inspection, utilités auxiliaires (CVC, NEP/NSP, etc.) et autres. Par stade de fabrication, le marché est segmenté en production de substance active, formulation du produit fini, remplissage-finition, emballage final et étiquetage, et contrôle qualité et tests de libération. Par utilisateur final, le marché est segmenté en entreprises de fabrication pharmaceutique, organisations de développement et de fabrication sous contrat (CDMO/CMO) et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport offre les valeurs (en USD) pour les segments ci-dessus.

| Équipements de bioprocédé en amont |

| Équipements de purification en aval |

| Systèmes de remplissage-finition aseptique |

| Lignes d'emballage primaire et secondaire |

| Instruments de contrôle qualité et d'inspection |

| Utilités auxiliaires (CVC, NEP/NSP, etc.) |

| Autres |

| Production de substance active |

| Formulation du produit fini |

| Remplissage-finition |

| Emballage final et étiquetage |

| Contrôle qualité et tests de libération |

| Entreprises de fabrication pharmaceutique |

| Organisations de développement et de fabrication sous contrat (CDMO/CMO) |

| Autres |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'équipement | Équipements de bioprocédé en amont | |

| Équipements de purification en aval | ||

| Systèmes de remplissage-finition aseptique | ||

| Lignes d'emballage primaire et secondaire | ||

| Instruments de contrôle qualité et d'inspection | ||

| Utilités auxiliaires (CVC, NEP/NSP, etc.) | ||

| Autres | ||

| Par stade de fabrication | Production de substance active | |

| Formulation du produit fini | ||

| Remplissage-finition | ||

| Emballage final et étiquetage | ||

| Contrôle qualité et tests de libération | ||

| Par utilisateur final | Entreprises de fabrication pharmaceutique | |

| Organisations de développement et de fabrication sous contrat (CDMO/CMO) | ||

| Autres | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quel taux de croissance est attendu pour le marché des équipements pharmaceutiques jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 4,51 % entre 2026 et 2031, faisant passer la valeur de 27,10 milliards USD en 2026 à 33,79 milliards USD d'ici 2031.

Quel segment d'équipement détient actuellement la plus grande part de revenus ?

Les systèmes de remplissage-finition aseptique ont dominé avec 29,55 % des revenus en 2025, reflétant la demande de seringues préremplies et d'auto-injecteurs.

Pourquoi les CDMO sont-ils des acheteurs importants d'équipements pharmaceutiques ?

Les CDMO ont capté 28 % de la capacité mondiale en bioréacteurs en 2024 et négocient des commandes en grande quantité qui leur permettent d'obtenir des remises de prix de 15 à 20 % et des créneaux de livraison prioritaires.

Quelle région connaîtra la croissance la plus rapide des dépenses en équipements pharmaceutiques ?

L'Asie-Pacifique devrait progresser à un TCAC de 5,12 % jusqu'en 2031, portée par les ajouts de capacité en Chine et les programmes d'incitation de l'Inde.

Comment les réglementations influencent-elles les mises à niveau des équipements en Europe ?

La révision de l'Annexe 1 de l'UE impose des isolateurs ou des RABS pour la fabrication aseptique, générant une vague de rénovation de 3 milliards USD dans environ 1 200 suites de remplissage-finition.

Quelle tendance technologique réduit les temps d'arrêt non planifiés des équipements ?

Les plateformes de maintenance prédictive basées sur l'IA avec jumeaux numériques réduisent les temps d'arrêt non planifiés jusqu'à 35 %, portées par les solutions de Körber et Rockwell Automation.

Dernière mise à jour de la page le: