Taille et part du marché de l'externalisation des ventes contractuelles pharmaceutiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

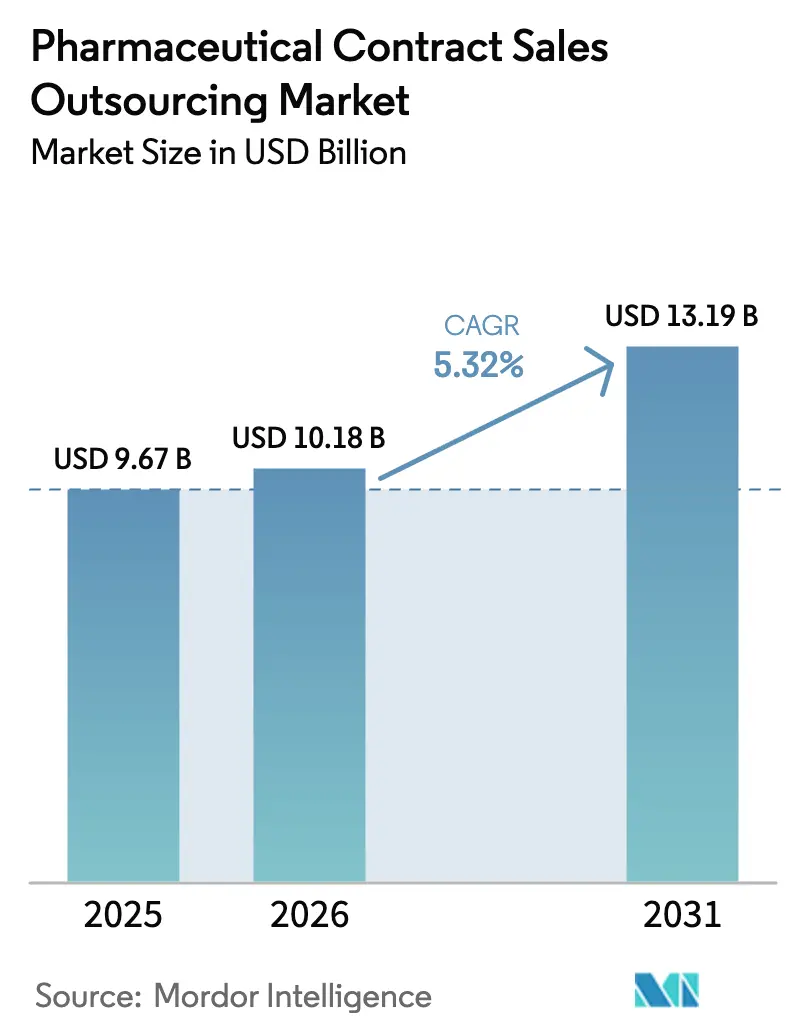

| Taille du Marché (2026) | 10.18 Milliards de dollars |

| Taille du Marché (2031) | 13.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'externalisation des ventes contractuelles pharmaceutiques par ���ϲ�����

La taille du marché de l'externalisation des ventes contractuelles pharmaceutiques était évaluée à 9,67 milliards USD en 2025 et devrait croître de 10,18 milliards USD en 2026 pour atteindre 13,19 milliards USD d'ici 2031, à un CAGR de 5,32 % durant la période de prévision (2026-2031). Cette expansion reflète un changement stratégique des entreprises vers des modèles commerciaux à coûts variables qui préservent la trésorerie tout en maintenant la couverture des médecins. La forte demande de détail spécialisé, les volumes de lancement croissants en oncologie et pour les médicaments orphelins, ainsi que la conception de territoires pilotée par l'IA propulsent collectivement la croissance. L'Amérique du Nord ancre les revenus mondiaux grâce à des modèles d'engagement hybrides matures, tandis que l'Asie-Pacifique s'accélère grâce à des viviers de talents multilingues et des pipelines cliniques en plein essor. La consolidation parmi les organisations de ventes contractuelles (CSO) mondiales se poursuit, mais les spécialistes régionaux agiles restent compétitifs en associant profondeur thérapeutique et outils d'engagement numérique.

Points clés du rapport

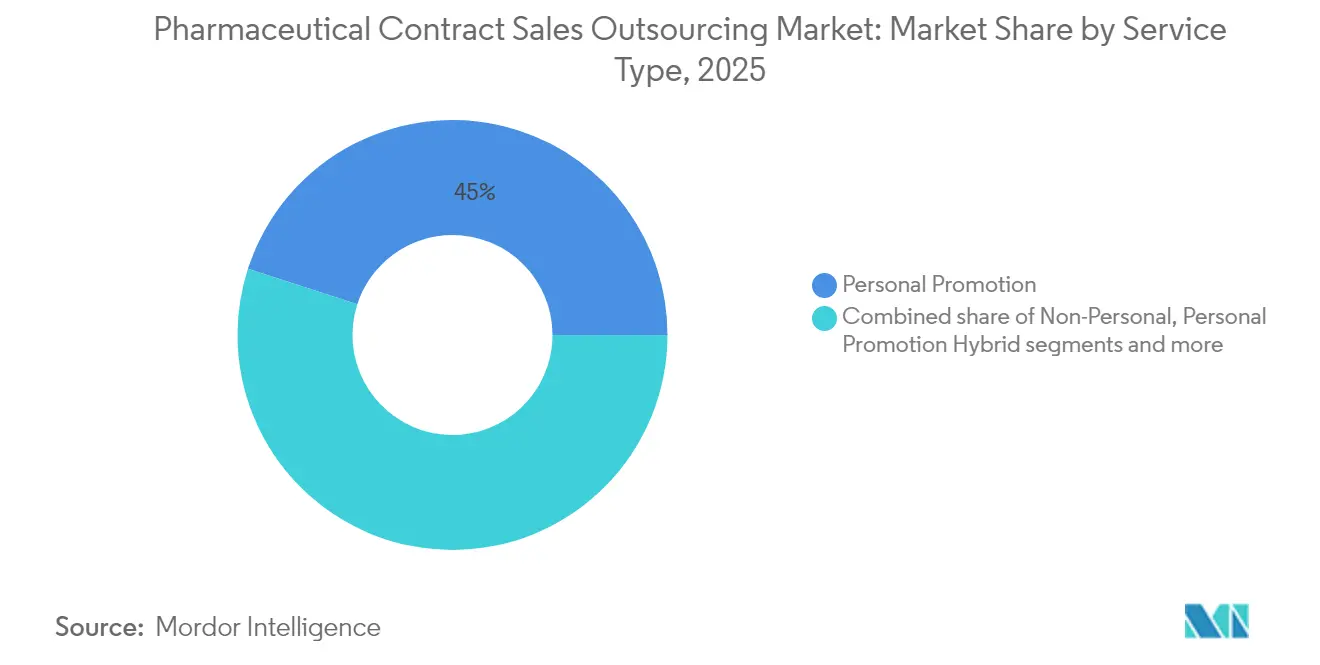

- Par type de service, la promotion personnelle a représenté 45,02 % de la part de marché de l'externalisation des ventes contractuelles pharmaceutiques en 2025, tandis que le segment promotion personnelle hybride devrait se développer à un CAGR de 6,78 % jusqu'en 2031.

- Par domaine thérapeutique, l'oncologie a généré 32,27 % des revenus de 2025 ; la neurologie est le segment à la croissance la plus rapide, progressant à un CAGR de 6,12 % entre 2026 et 2031.

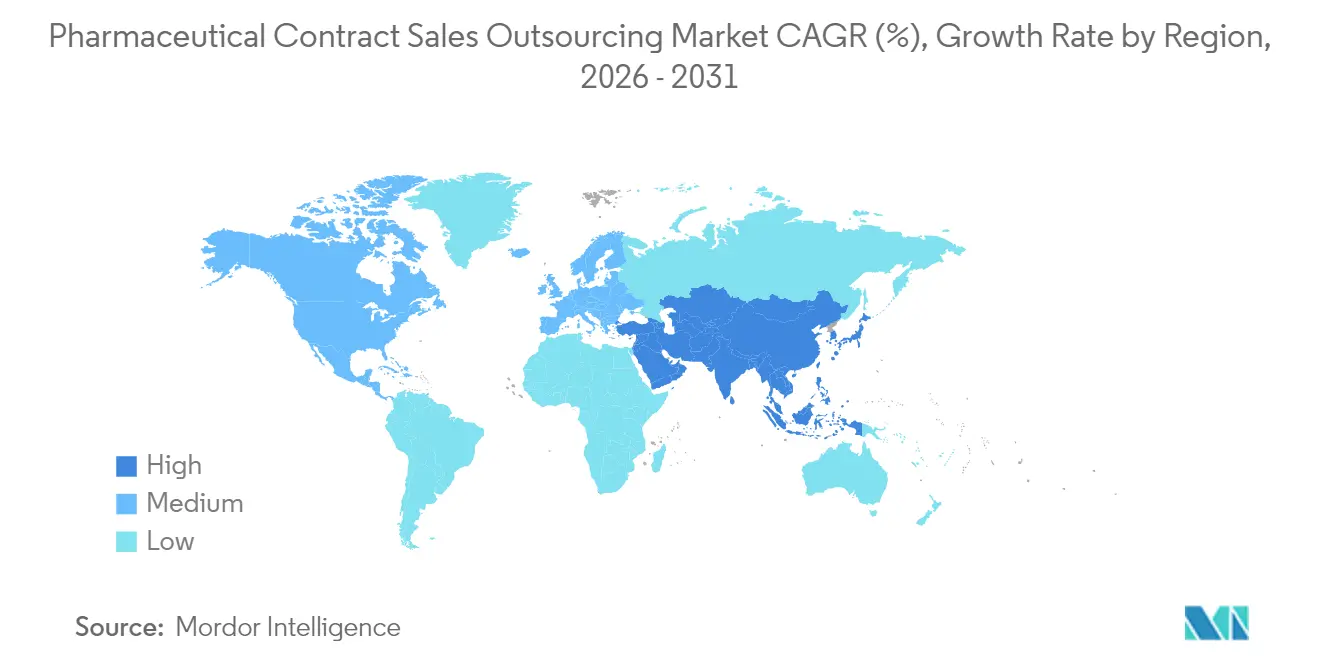

- Par géographie, l'Amérique du Nord était en tête avec une part de 40,11 % en 2025 ; l'Asie-Pacifique devrait afficher un CAGR de 8,21 % jusqu'en 2031.

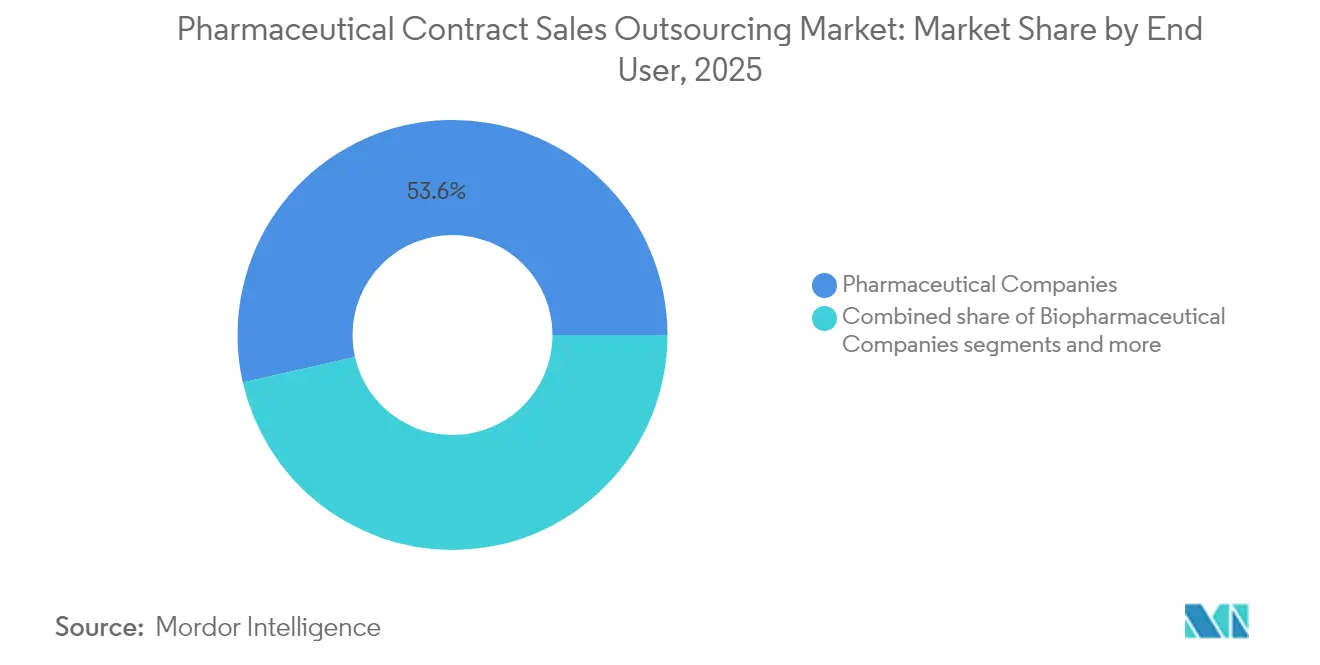

- Par utilisateur final, les sociétés pharmaceutiques détenaient 53,55 % des revenus de 2025, tandis que les sociétés biopharmaceutiques devraient croître à un CAGR de 6,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'externalisation des ventes contractuelles pharmaceutiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des lancements de médicaments spécialisés et orphelins stimulant la demande de détail oncologique dédié | +1.4% | Amérique du Nord et Europe | Moyen terme |

| Pression croissante sur les sociétés pharmaceutiques pour réduire les coûts liés aux ventes | +1.7% | Mondial | Court terme |

| Expansion du pipeline en Asie-Pacifique nécessitant un accès multilingue aux leaders d'opinion clés et une conformité locale | +1.1% | Asie-Pacifique, avec des répercussions au Moyen-Orient | Moyen terme |

| Optimisation des territoires par l'IA augmentant le retour sur investissement des CSO et gagnant des parts de marché | +0.8% | Amérique du Nord et Europe | Long terme |

| Convergence des affaires médicales avec le commercial créant des équipes hybrides agents de liaison médicaux scientifiques–ventes | +0.6% | Amérique du Nord | Moyen terme |

| Source: ���ϲ����� | |||

Hausse des lancements de médicaments spécialisés et orphelins stimulant la demande de détail oncologique dédié

La vague mondiale d'approbations de spécialités rend les approches de vente généralisées obsolètes. Les thérapies complexes telles que les vaccins anticancéreux personnalisés nécessitent un dialogue scientifique approfondi avec les leaders d'opinion clés. Même les grandes sociétés pharmaceutiques font appel à des CSO formés en oncologie pour combler ce manque, comme en témoigne le programme CagriSema de Novo Nordisk qui a démontré une efficacité de perte de poids de 22,7 % et a immédiatement suscité une demande de représentants hautement techniques. La FDA américaine a approuvé environ 1 000 dispositifs médicaux intégrant l'IA et enregistré 550 soumissions de médicaments basées sur l'IA, amplifiant la charge de connaissances des équipes de vente[1]Source : Agence américaine des aliments et médicaments, « Dispositifs médicaux intégrant l'intelligence artificielle et l'apprentissage automatique (IA/AA) », fda.gov . Les CSO qui maintiennent des forces de terrain certifiées en oncologie bénéficient donc d'une croissance soutenue des volumes, notamment dans les centres d'excellence d'Amérique du Nord et d'Europe.

Pression croissante sur les sociétés pharmaceutiques pour réduire les coûts de la force de vente

Les dépenses moyennes de développement de médicaments ont grimpé vers 2,6 milliards USD par actif, rendant les forces de terrain fixes et multi-thérapeutiques financièrement intenables. L'externalisation convertit les frais généraux en dépenses variables, réduisant les budgets commerciaux de 15 à 30 % tout en préservant la couverture géographique. Les directeurs financiers ont accéléré ce changement en prévision des prochaines négociations tarifaires dans le cadre de la loi sur la réduction de l'inflation aux É�ٲ��ٲ�-���Ծ���, élargissant la fenêtre d'adoption pour les CSO capables d'un déploiement rapide et d'une mise à l'échelle flexible.

Expansion du pipeline en Asie-Pacifique nécessitant un accès multilingue aux leaders d'opinion clés et une conformité locale

La Chine est devenue le hub d'externalisation privilégié pour 17 % des dirigeants de biopharmaceutiques, soutenu par des protections renforcées de la propriété intellectuelle et des usines de bonnes pratiques de fabrication modernisées. Simultanément, le Japon, l'Inde et la Corée exigent un engagement en langue locale et des rapports de pharmacovigilance spécifiques au marché. Les CSO disposant d'un personnel multilingue et d'une expertise réglementaire locale obtiennent des contrats à long terme auprès d'innovateurs multinationaux cherchant une entrée agile sur le marché.

Optimisation des territoires par l'IA augmentant le retour sur investissement des CSO et gagnant des parts de marché

Les plateformes d'apprentissage automatique combinent désormais les données de prescription, les réclamations et les flux démographiques pour redessiner les territoires en quasi-temps réel. Les premiers utilisateurs ont enregistré une hausse de 3,5 % du rendement de l'engagement, persuadant davantage de clients d'exiger des partenaires prêts pour l'IA. Les moteurs de prochaine meilleure action personnalisent davantage les appels, augmentant la portée auprès des prescripteurs à haute valeur sans augmentation des effectifs. Il en résulte un cycle de renforcement : un retour sur investissement plus élevé renforce l'argument en faveur de l'externalisation, élargissant le marché de l'externalisation des ventes contractuelles pharmaceutiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cadre réglementaire strict sur la commercialisation et la vente de produits | ~-0,8 % | Amérique du Nord et Europe | Moyen terme |

| Pénurie de représentants certifiés en oncologie faisant grimper les coûts de main-d'œuvre | ~-0,6 % | Mondial | Court terme |

| Source: ���ϲ����� | |||

Cadre réglementaire strict sur la commercialisation et la vente de produits

Les régulateurs américains et européens intensifient leur surveillance des allégations promotionnelles et de la transparence financière. La loi sur la réduction de l'inflation à elle seule devrait réduire de 288 milliards USD les dépenses fédérales en médicaments, ajoutant un risque commercial indirect. Les CSO doivent renforcer la gestion de la conformité, ce qui fait augmenter les coûts opérationnels et limite la hausse des marges, en particulier pour les prestataires de plus petite taille.

Pénurie de représentants certifiés en oncologie faisant grimper les coûts de main-d'œuvre

L'OCDE prévoit un déficit de 1,2 million de professionnels de santé en Europe d'ici 2030[2]Source : Organisation de coopération et de développement économiques, « Projections de la main-d'œuvre de santé », oecd.org . Les représentants en oncologie, qui nécessitent une formation clinique approfondie, sont particulièrement en pénurie. La hausse des salaires comprime la rentabilité des CSO et atténue l'avantage de coût par rapport à une équipe interne, créant un frein structurel sur le marché de l'externalisation des ventes contractuelles pharmaceutiques.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de service : les modèles hybrides redéfinissent l'engagement

La promotion personnelle a dominé les revenus avec une part de 45,02 % en 2025, mais le segment promotion personnelle hybride devrait dépasser l'ensemble du marché de l'externalisation des ventes contractuelles pharmaceutiques à un CAGR de 6,78 % jusqu'en 2031. Le modèle hybride associe des représentants directs à des spécialistes de l'éducation médicale, offrant profondeur scientifique et agilité promotionnelle en une seule visite. Les lancements en oncologie, immunologie et neurologie en bénéficient particulièrement car les prescripteurs attendent des conversations fondées sur des preuves en parallèle de la logistique commerciale. Les sociétés pharmaceutiques utilisent également les hybrides pour affiner la fréquence d'engagement, en ajoutant des points de contact virtuels entre les visites en personne, élargissant ainsi la portée tout en maintenant les effectifs stables.

Les clients citent l'amélioration de la flexibilité et le partage des risques comme des avantages essentiels. La durée des contrats d'externalisation va de la gestion tactique des postes vacants sur six mois aux alliances stratégiques pluriannuelles pour des portefeuilles de produits complets. Les CSO qui intègrent des tableaux de bord IA fournissent des indicateurs clés de performance en temps réel, permettant aux commanditaires de déplacer les ressources entre les segments sans obligation de licenciement. Ces efficacités aident les hybrides de promotion personnelle à capter des parts supplémentaires du marché de l'externalisation des ventes contractuelles pharmaceutiques malgré des offres de promotion personnelle matures.

Par domaine thérapeutique : leadership de l'oncologie et dynamique de la neurologie

L'oncologie a représenté 32,27 % des revenus de 2025, soulignant sa complexité et les besoins d'information des médecins. Le segment oncologie a capturé la plus grande taille du marché de l'externalisation des ventes contractuelles pharmaceutiques à 3,12 milliards USD en 2025, reflétant le déploiement généralisé des CSO pour les lancements de médecine de précision.

La neurologie devrait croître à un CAGR de 6,12 %, le plus rapide parmi les spécialités suivies, portée par les thérapies modificatrices de la maladie pour les troubles neurologiques rares. Les molécules révolutionnaires nécessitent des représentants versés dans l'interprétation des biomarqueurs et la distribution spécialisée, des capacités que les CSO peuvent assembler plus rapidement que les équipes internes. Les franchises cardiovasculaires et métaboliques restent importantes mais à croissance plus lente ; néanmoins, le succès des agonistes du GLP-1 a ajouté un nouvel élan, incitant Novo Nordisk à élargir ses équipes externalisées via Ashfield Engage pour soutenir la capacité de production nouvellement acquise.

Par utilisateur final : les sociétés biopharmaceutiques dépassent les sociétés pharmaceutiques traditionnelles

Les sociétés pharmaceutiques ont conservé une part de revenus de 53,55 % en 2025 en équilibrant des portefeuilles mondiaux avec des opérations de terrain allégées. Pourtant, les innovateurs biopharmaceutiques devraient développer l'externalisation des ventes à un CAGR de 6,38 %, reflétant des budgets commerciaux contraints et l'urgence d'une entrée rapide sur le marché. Ce changement porte la taille du marché de l'externalisation des ventes contractuelles pharmaceutiques pour le segment des utilisateurs finaux biopharma à un montant estimé de 3,41 milliards USD d'ici 2031.

Les développeurs émergents de thérapies cellulaires et géniques choisissent fréquemment des CSO pour naviguer dans des bases de prescripteurs ultra-restreintes et des dialogues à haute teneur scientifique. Les sociétés de diagnostic et de dispositifs médicaux, bien que contributrices plus modestes, regroupent de plus en plus les instruments avec les schémas thérapeutiques, nécessitant des stratégies de détail intégrées que les CSO expérimentés peuvent fournir. La transition vers une externalisation allégée en actifs continue de remodeler les schémas de dépenses globaux, consolidant le secteur de l'externalisation des ventes contractuelles pharmaceutiques comme composante essentielle de la planification des lancements.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 40,11 % des revenus mondiaux en 2025, reflétant sa densité de sièges sociaux et ses modèles d'engagement axés sur la technologie. L'adoption robuste des modèles hybrides et la conception de territoires centrée sur l'IA maintiennent le marché de l'externalisation des ventes contractuelles pharmaceutiques sur une trajectoire de croissance stable à un chiffre moyen jusqu'en 2031. Les entreprises poursuivent également des analyses avancées pour soutenir la conformité à la loi sur la réduction de l'inflation, renforçant le besoin de partenaires CSO sophistiqués capables de documenter les propositions de valeur lors des négociations avec les payeurs.

L'Asie-Pacifique est la région en expansion la plus rapide, progressant à un CAGR de 8,21 % de 2026 à 2031. La Chine, l'Inde et le Japon stimulent les gains de volume grâce à des investissements accélérés en R&D et à des réformes réglementaires favorables. La Chine capte déjà 17 % de la préférence mondiale en matière d'externalisation, une part qui devrait augmenter à mesure que le financement des biotechnologies nationales progresse. L'exigence de conversations cliniques en langue locale associée à des cadres de pharmacovigilance complexes rend les partenaires externes indispensables, élargissant le marché de l'externalisation des ventes contractuelles pharmaceutiques dans toute la région.

L'Europe reste stratégiquement critique malgré les pénuries de main-d'œuvre et une surveillance promotionnelle accrue. Le déficit anticipé de 1,2 million de professionnels de santé prévu par l'OCDE intensifie la rareté des talents, notamment en oncologie. Pourtant, les approbations anticipées de l'Agence européenne des médicaments pour 42 nouveaux médicaments en 2025 soutiennent la demande de CSO. Les prestataires capables d'allier crédibilité scientifique à des protocoles de conformité rigoureux sont bien positionnés pour capter des parts supplémentaires même si la hausse des coûts de main-d'œuvre tempère les marges.

Paysage concurrentiel

Le marché de l'externalisation des ventes contractuelles pharmaceutiques est modérément concentré. IQVIA, Syneos Health et Ashfield Engage gèrent ensemble les empreintes mondiales les plus larges, renforcées par des portefeuilles de services de bout en bout et des investissements continus dans l'analyse par IA. Le lancement en 2025 par Syneos Health d'un hub à Singapour illustre la stratégie d'échelle et de spécialité, fournissant des équipes de terrain en oncologie et maladies rares pour les multinationales entrant en Asie du Sud-Est.

Les concurrents de niveau intermédiaire tels qu'Amplity Health et EVERSANA se taillent des niches grâce à la spécialisation technologique et à la focalisation thérapeutique. La plateforme de territoire pilotée par l'IA d'EVERSANA promet une amélioration de 15 % de l'efficacité de l'engagement, différenciant sa proposition de valeur. Pendant ce temps, des spécialistes régionaux comme CMIC Group au Japon proposent des modèles hybrides numériques et traditionnels adaptés aux attentes culturelles, élargissant le tissu concurrentiel.

L'activité de fusions et acquisitions reste soutenue alors que les prestataires cherchent à atteindre une taille suffisante pour absorber les coûts de conformité et sécuriser les talents thérapeutiques rares. L'acquisition de Consus.Health par Accenture fin 2024 a élargi sa capacité à superposer l'externalisation commerciale aux services d'optimisation du cycle des revenus. L'environnement qui en résulte récompense à la fois les consolidateurs mondiaux et les experts de niche agiles, assurant une intensité concurrentielle dans tous les segments du marché de l'externalisation des ventes contractuelles pharmaceutiques.

Leaders du secteur de l'externalisation des ventes contractuelles pharmaceutiques

EVERSANA

Granard Pharmaceutical Sales & Marketing

Veeva Systems

The Medical Affairs Company (TMAC)

IQVIA Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Salesforce a lancé un réseau de partenaires en sciences de la vie pour fournir aux CSO des outils de gestion de la relation client spécifiques au secteur

- Janvier 2025 : EVERSANA a dévoilé un moteur d'optimisation de territoire par IA qui a amélioré l'efficacité de l'engagement dans des projets pilotes.

Portée du rapport mondial sur le marché de l'externalisation des ventes contractuelles pharmaceutiques

L'externalisation des ventes contractuelles pharmaceutiques est le processus consistant à confier une partie du processus de vente d'une entreprise à un tiers ou à une agence externe. Elle est généralement pratiquée par des sociétés pharmaceutiques et biopharmaceutiques qui manquent de ressources adéquates telles que la main-d'œuvre ou le temps pour développer leur processus de vente ou réduire leurs dépenses marketing.

Le marché de l'externalisation des ventes contractuelles pharmaceutiques est catégorisé par service, utilisateurs finaux et géographie. Par service, le marché est segmenté en services personnels et non-personnels. Par service personnel, le marché est segmenté en équipes de vente promotionnelles, gestion des comptes clés et gestion des postes vacants. Par service non-personnel, le marché est segmenté en solutions d'affaires médicales, agents de liaison médicaux scientifiques à distance, infirmiers/éducateurs cliniques et autres services non-personnels. Par utilisateurs finaux, le marché est segmenté en sociétés pharmaceutiques et sociétés biopharmaceutiques. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Personnel | Équipe de vente promotionnelle |

| Gestion des comptes clés | |

| Gestion des postes vacants | |

| Non-personnel | Solutions d'affaires médicales |

| Agents de liaison médicaux scientifiques à distance | |

| Infirmiers (cliniques) éducateurs | |

| Autres services non-personnels | |

| Promotion personnelle hybride (soutien aux agents de liaison médicaux scientifiques et à l'éducation médicale) |

| Oncologie |

| Troubles cardiovasculaires |

| Troubles métaboliques (ex. : diabète) |

| Maladies infectieuses |

| Neurologie |

| Respiratoire – asthme et bronchopneumopathie chronique obstructive |

| Orthopédie et troubles musculosquelettiques |

| Maladies rares et orphelines |

| Sociétés pharmaceutiques |

| Sociétés biopharmaceutiques |

| Sociétés de dispositifs médicaux et de diagnostic |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par service | Personnel | Équipe de vente promotionnelle |

| Gestion des comptes clés | ||

| Gestion des postes vacants | ||

| Non-personnel | Solutions d'affaires médicales | |

| Agents de liaison médicaux scientifiques à distance | ||

| Infirmiers (cliniques) éducateurs | ||

| Autres services non-personnels | ||

| Promotion personnelle hybride (soutien aux agents de liaison médicaux scientifiques et à l'éducation médicale) | ||

| Par domaine thérapeutique | Oncologie | |

| Troubles cardiovasculaires | ||

| Troubles métaboliques (ex. : diabète) | ||

| Maladies infectieuses | ||

| Neurologie | ||

| Respiratoire – asthme et bronchopneumopathie chronique obstructive | ||

| Orthopédie et troubles musculosquelettiques | ||

| Maladies rares et orphelines | ||

| Par utilisateur final | Sociétés pharmaceutiques | |

| Sociétés biopharmaceutiques | ||

| Sociétés de dispositifs médicaux et de diagnostic | ||

| ��é�Dz�������� | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'externalisation des ventes contractuelles pharmaceutiques ?

Le marché de l'externalisation des ventes contractuelles pharmaceutiques s'élève à 10,18 milliards USD en 2026 et devrait atteindre 13,19 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 8,21 % durant la période 2026-2031, portée par l'expansion des pipelines et les besoins d'engagement multilingue auprès des leaders d'opinion clés.

Pourquoi les équipes hybrides agents de liaison médicaux scientifiques–ventes gagnent-elles en popularité ?

Les équipes hybrides combinent crédibilité scientifique et agilité commerciale, améliorant la confiance des parties prenantes et accélérant les délais de cycle des sites.

Comment l'IA affecte-t-elle l'externalisation des ventes contractuelles ?

L'optimisation des territoires par l'IA et les analyses de prochaine meilleure action ont procuré aux premiers adoptants une hausse du retour sur investissement de 3,5 % et deviennent rapidement des exigences standard.

Dernière mise à jour de la page le: