Taille et parts du marché des tours de télécommunications au Pérou

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

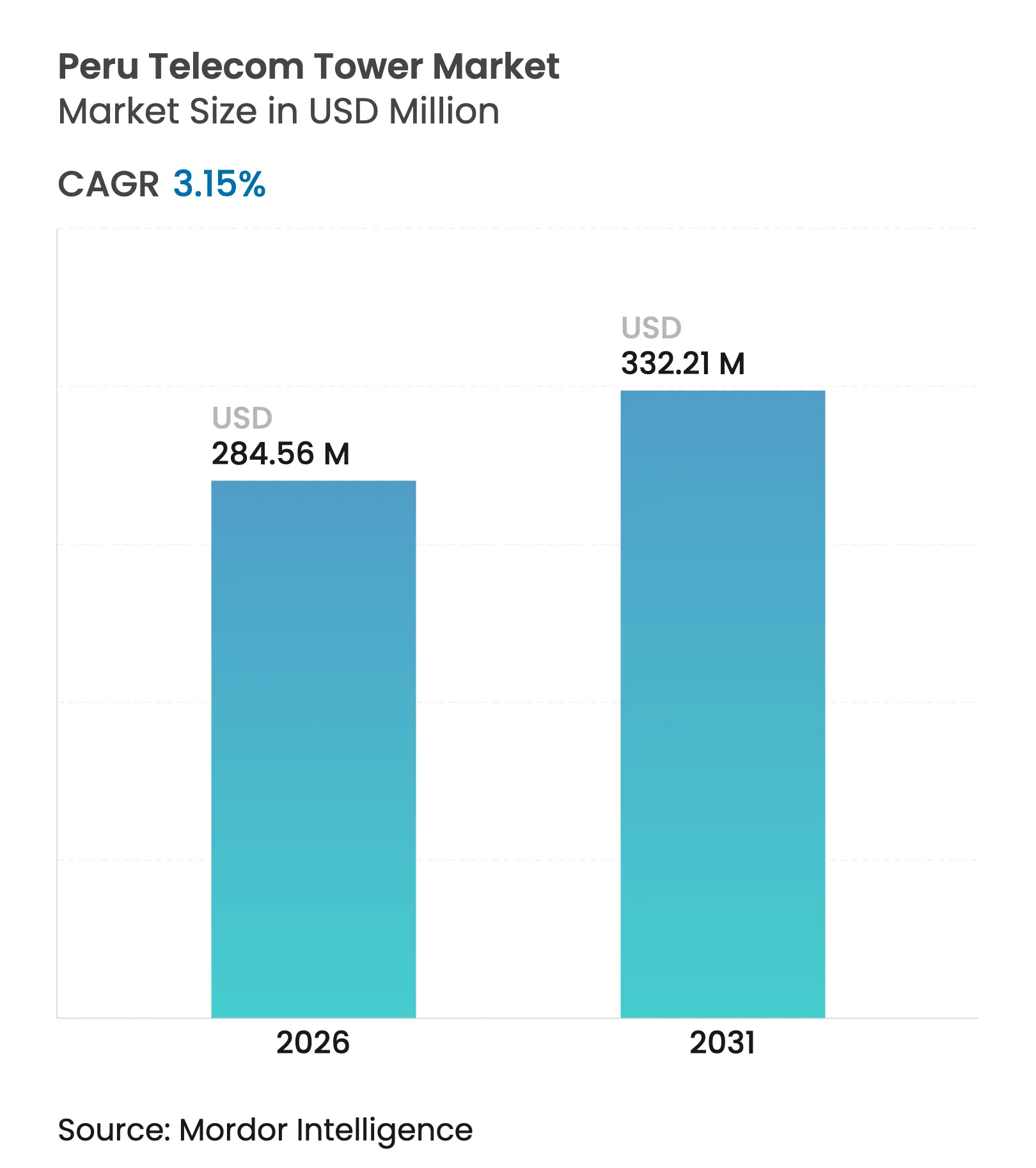

| Taille du Marché (2026) | 284.56 Millions de dollars américains |

| Taille du Marché (2031) | 332.21 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.15% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de télécommunications au Pérou par ���ϲ�����

La taille du marché des tours de télécommunications au Pérou devrait passer de 275,88 millions USD en 2025 à 284,56 millions USD en 2026 et atteindre 332,21 millions USD d'ici 2031, à un TCAC de 3,15 % sur la période 2026-2031.

La densification continue dans les zones urbaines centrales, les attributions directes de spectre pour la 5G et l'activité de cession-bail de tours soutiennent un déploiement de capital régulier, même si les opérateurs s'éloignent des constructions en champ libre à grande échelle. Les TowerCos indépendants s'appuient sur des portefeuilles d'hôtes neutres pour accélérer l'adoption de la co-localisation, tandis que les sites hybrides alimentés par énergie renouvelable gagnent du terrain à mesure que les coûts logistiques du diesel augmentent dans les provinces éloignées. Les pipelines de partenariats public-privé (PPP) soutenus par le gouvernement et les projets pilotes Open-RAN élargissent encore les opportunités d'extension de couverture à faible coût. La volatilité des devises et un délai moyen d'obtention de permis municipaux de 180 à 220 jours tempèrent la vitesse de déploiement, mais n'ont pas compromis la dynamique globale d'investissement.

Points clés du rapport

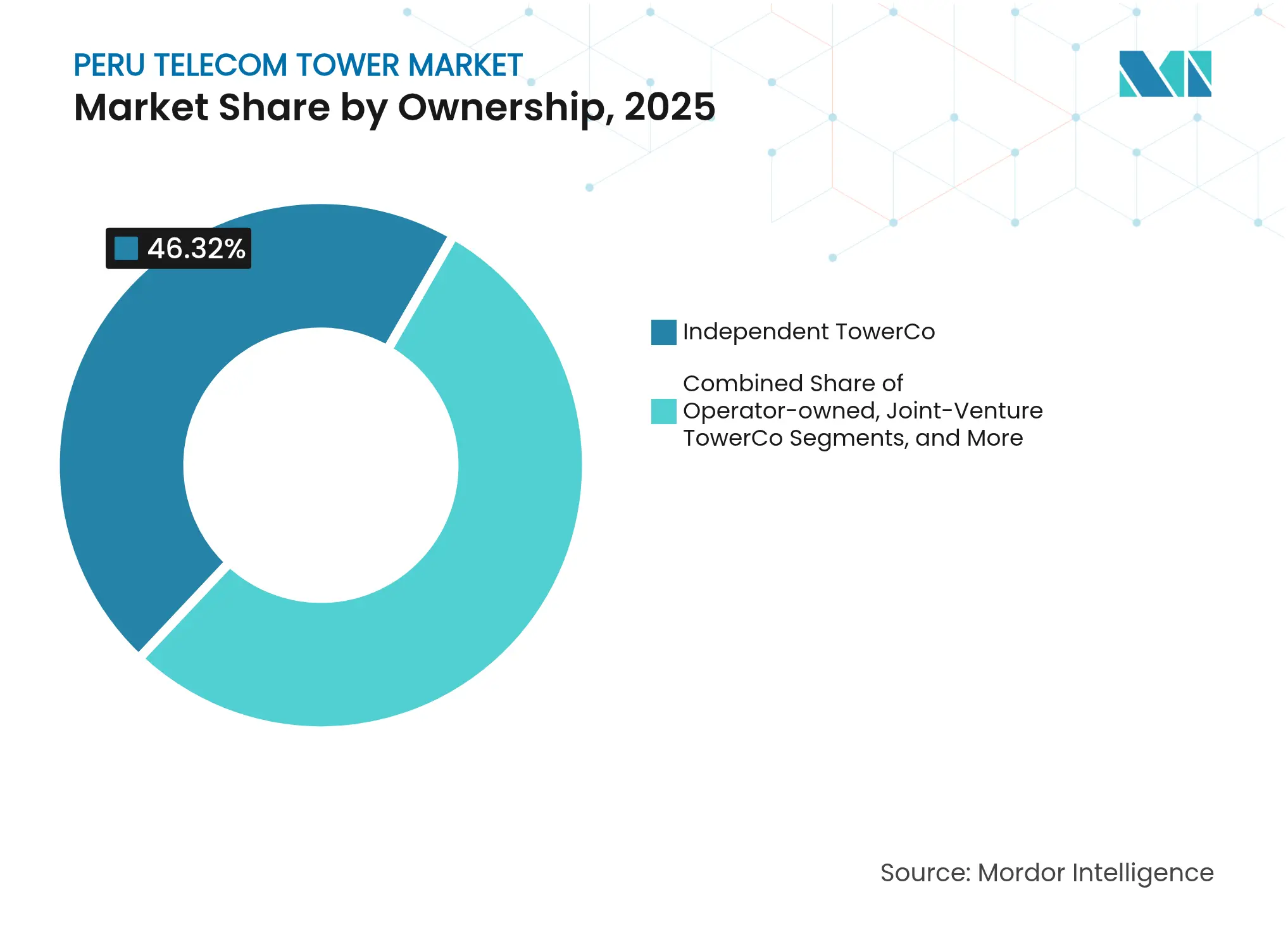

- Par propriété, les TowerCos indépendants ont capturé 46,32 % de la part du marché des tours de télécommunications au Pérou en 2025 et progressent à un TCAC de 5,18 % jusqu'en 2031.

- Par type d'installation, les sites au sol représentaient 78,06 % de la taille du marché des tours de télécommunications au Pérou en 2025, tandis que les déploiements en toiture progressent à un TCAC de 7,29 % jusqu'en 2031.

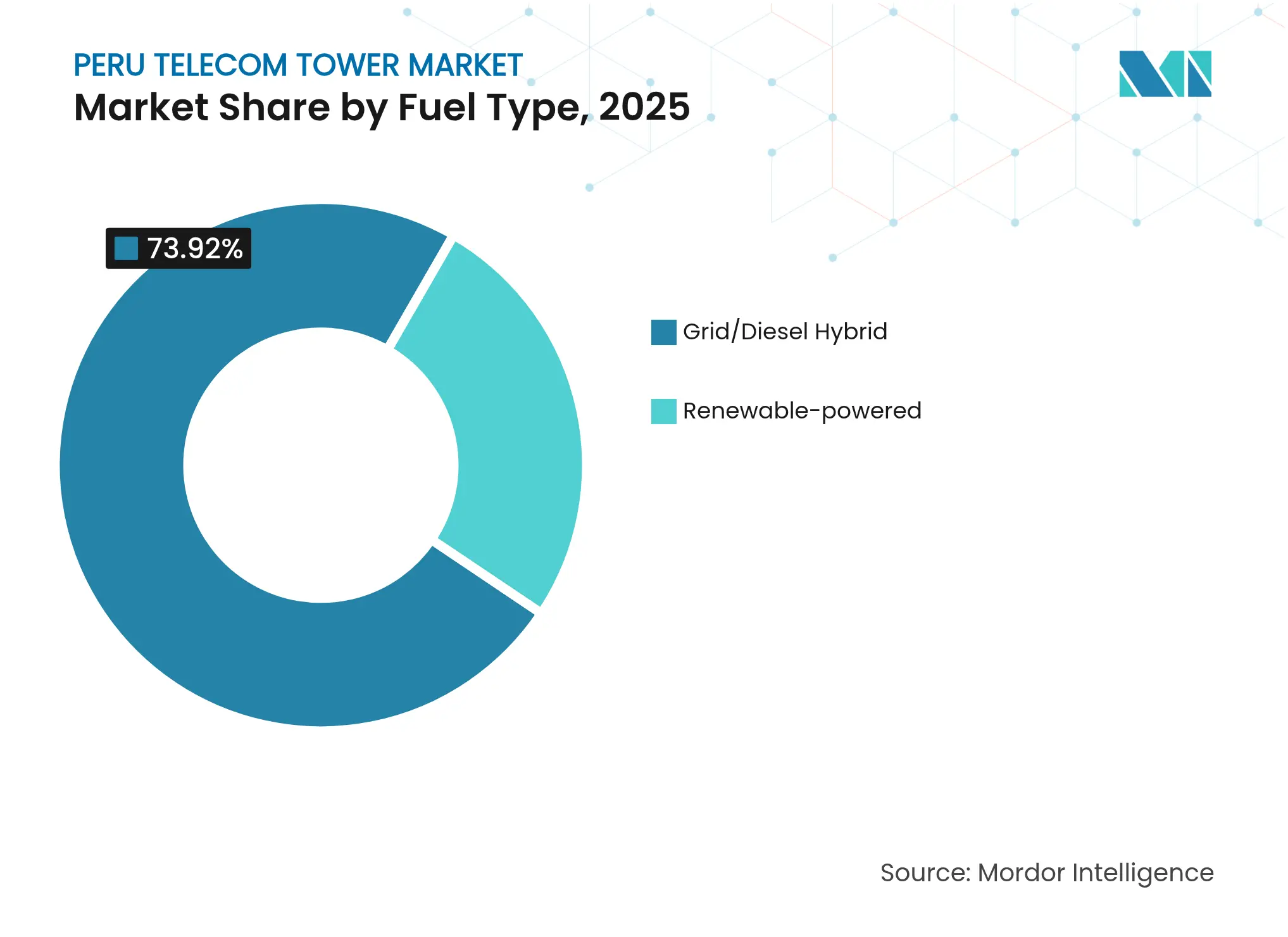

- Par type de carburant, les configurations alimentées par énergie renouvelable affichent la croissance la plus rapide avec un TCAC de 11,49 % jusqu'en 2031, bien que les hybrides réseau/diesel dominent encore avec 73,92 % de la taille du marché des tours de télécommunications au Pérou en 2025.

- Par type de tour, les monopôles détenaient 40,53 % de la part du marché des tours de télécommunications au Pérou en 2025, bénéficiant de cycles d'approbation plus courts que les conceptions en treillis.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tours de télécommunications au Pérou

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obligations de couverture 4G/5G dans les enchères 700 MHz et 3,5 GHz | +1.2% | National ; gains précoces à Lima, Arequipa, Trujillo | Moyen terme (2 à 4 ans) |

| Dorsale nationale en fibre optique stimulant la demande de co-localisation en milieu rural | +0.8% | Andes rurales, Amazonie, corridors miniers | Long terme (≥ 4 ans) |

| Densification DAS et petites cellules dans la zone métropolitaine de Lima | +0.6% | Métropole de Lima, villes secondaires | Court terme (≤ 2 ans) |

| Sites hybrides alimentés par énergie renouvelable pour réduire les coûts logistiques du diesel | +0.4% | Bassin amazonien éloigné, régions de haute altitude | Moyen terme (2 à 4 ans) |

| Programmes de cession-bail de tours par les opérateurs de réseau mobile régionaux (Entel, Bitel) | +0.3% | National | Court terme (≤ 2 ans) |

| Projets pilotes Open-RAN par OSIPTEL abaissant les barrières à l'entrée pour les opérateurs de réseau mobile virtuel | +0.2% | Pôles urbains | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Obligations de couverture 4G/5G dans les enchères 700 MHz et 3,5 GHz

L'attribution directe de spectre annoncée en mars 2025 élimine les délais liés aux enchères et permet aux opérateurs de redéployer le capital des frais de licence vers la construction de sites. Les objectifs de couverture pour les bandes 700 MHz et 3,5 GHz créent des besoins immédiats en infrastructures macro et de remplissage, notamment dans les districts ruraux mal desservis. Des fournisseurs tels que ZTE, sous contrat avec Bitel pour 1 000 antennes, ont pré-positionné des stocks afin de comprimer les délais de déploiement. Les obligations stipulent des jalons de niveau de service, contraignant les opérateurs à accélérer les mises à niveau de tours ou les programmes de nouvelles constructions pour éviter des pénalités. Cette politique injecte donc une demande prévisible sur le marché des tours de télécommunications au Pérou, maintenant la visibilité du pipeline pour les TowerCos.

Dorsale nationale en fibre optique stimulant la demande de co-localisation en milieu rural

Internet Para Todos et Internexa ont étendu des nœuds de transport optique offrant 10 Gbps dans les pôles du nord, réduisant les coûts de transport sur les sites périphériques [1]BNamericas, "L'Internexa d'ISA étend son réseau au Pérou en ciblant les secteurs minier, énergétique et des opérateurs," bnaméricas.com. Les entreprises minières s'appuient sur le dispositif péruvien « travaux contre impôts » pour financer des embranchements supplémentaires, ancrant le trafic dans des zones peu peuplées. La présence de la fibre transforme des tours rurales auparavant mono-locataires en actifs multi-locataires, améliorant les profils de rendement pour les indépendants. Les incitations gouvernementales encouragent de nouveaux déploiements de dorsales, positionnant les provinces éloignées pour des baux de co-localisation supplémentaires tout au long de la fenêtre de prévision. Ce vent arrière structurel renforce le marché des tours de télécommunications au Pérou sur le long terme.

Densification DAS et petites cellules dans la zone métropolitaine de Lima

Les sites macro à Lima ont atteint la saturation, poussant les opérateurs vers les toitures, les systèmes d'antennes distribuées (DAS) et les petites cellules pour gérer la croissance du trafic. Le système intérieur de QMC Telecom au pôle commercial Faria Lima illustre la préférence croissante pour une architecture mixte [2]QMC Telecom, "Solutions intérieures : Faria Lima," qmctelecom.com. Les limites de hauteur municipales et les ordonnances esthétiques favorisent les équipements discrets, accélérant l'adoption des monopôles et des conceptions dissimulées. Ces dynamiques alimentent un flux régulier de contrats de remplissage urbain pour les TowerCos cherchant à se diversifier au sein du marché des tours de télécommunications au Pérou. La hausse des baux en toiture atténue également les frictions liées aux permis, car les structures existantes contournent souvent les examens environnementaux complets.

Sites hybrides alimentés par énergie renouvelable pour réduire les coûts logistiques du diesel

Les projets d'énergie renouvelable approuvés totalisant 2 155 MW créent des opportunités de stabilité du réseau et des accords d'achat d'électricité bilatéraux que les TowerCos peuvent exploiter. Les coûts de transport du diesel en Amazonie dépassent fréquemment 2 USD par litre, incitant à adopter des solutions hybrides solaires-éoliennes telles que les réseaux de micro-turbines Kliux adaptés aux charges des stations de base (BTS) [3]Kliux, "Système d'alimentation hybride renouvelable éolien-solaire pour les BTS de télécommunications," kliux.com. L'intégration du stockage par batterie répond désormais aux seuils d'autonomie de 3 heures requis par les accords de niveau de service des opérateurs de réseau mobile. La pénétration des énergies renouvelables supprime donc des risques opérationnels clés et débloque des économies sur les dépenses d'exploitation, améliorant le retour sur investissement des sites de nouvelle génération sur le marché des tours de télécommunications au Pérou.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Longueur des procédures d'autorisation municipale (moyenne de 180 à 220 jours) | −0.9% | National ; aigu à Lima, Cuzco, Arequipa | Court terme (≤ 2 ans) |

| Activisme anti-tours dans les corridors touristiques de Cuzco et Arequipa | −0.4% | Zones patrimoniales de Cuzco et Arequipa | Moyen terme (2 à 4 ans) |

| Volatilité des devises par rapport aux contrats de bail libellés en USD | −0.3% | National | Court terme (≤ 2 ans) |

| Coût élevé de l'extension du réseau électrique en Amazonie augmentant les dépenses d'investissement | −0.2% | Bassin amazonien, sites miniers éloignés | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Longueur des procédures d'autorisation municipale

Des délais d'approbation moyens de 180 à 220 jours gonflent les coûts de portage et retardent la comptabilisation des revenus pour les TowerCos. Les paralysies de projets signalées par la Contraloría illustrent des lacunes systémiques de gouvernance qui affectent également les infrastructures de télécommunications. La capacité d'Aggreko à alimenter un site en haute altitude en 45 jours prouve que la capacité technique existe, mais les obstacles administratifs demeurent le principal goulot d'étranglement en termes de délais. Des procédures d'autorisation prolongées érodent la valeur actuelle nette des projets marginaux, incitant certains opérateurs à séquencer les constructions de manière conservatrice, ce qui freine la croissance à court terme sur le marché des tours de télécommunications au Pérou.

Activisme anti-tours dans les corridors touristiques de Cuzco et Arequipa

Les municipalités à vocation touristique imposent des normes esthétiques strictes qui contraignent le placement traditionnel de tours en treillis ou de monopôles à proximité des sites du patrimoine de l'UNESCO. La résistance des communautés s'intensifie à Cuzco et Arequipa, prolongeant les consultations et gonflant les dépenses d'investissement pour les tours dissimulées de 40 à 60 %. Le pivot de Movistar vers la fibre pour 290 000 foyers à Arequipa reflète la préférence des opérateurs pour des solutions moins intrusives [4]DPL News, "Pérou | Plus de 290 000 foyers d'Arequipa peuvent désormais accéder à la fibre optique de Movistar," dplnews.com. Si la demande persiste, l'activisme remodèle l'économie des sites et oriente les déploiements vers des formats furtifs plus coûteux, pesant marginalement sur le TCAC du marché des tours de télécommunications au Pérou.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par propriété : les TowerCos indépendants maintiennent un avantage structurel

Les TowerCos indépendants contrôlaient 46,32 % des sites actifs en 2025 et se développent à un TCAC de 5,18 %, soutenus par les réglementations d'hôte neutre et les programmes de cession-bail des opérateurs qui allègent les dépenses d'investissement tout en préservant la flexibilité des niveaux de service. Cette part représente la plus grande tranche de la taille du marché des tours de télécommunications au Pérou. L'échelle permet aux indépendants de répartir les coûts fixes sur des baux multi-locataires, renforçant leur pouvoir de fixation des prix face aux entités captives des opérateurs de réseau mobile.

Les TowerCos en coentreprise émergent pour équilibrer le contrôle des opérateurs avec le capital des investisseurs, particulièrement attractifs pour les empreintes rurales où l'économie mono-locataire reste fragile. Les portefeuilles captifs des opérateurs de réseau mobile persistent dans les réseaux métropolitains critiques mais affichent une expansion limitée au-delà des mises à niveau de maintenance. À mesure que la densification liée au spectre se poursuit, le marché des tours de télécommunications au Pérou reste structurellement favorable aux indépendants capables d'une livraison rapide sur mesure.

Par installation : la hausse des toitures compense la saturation des sites au sol

Les sites au sol représentaient 78,06 % des installations en 2025, soit la majeure partie de la part du marché des tours de télécommunications au Pérou, mais la rareté des terrains urbains pousse les opérateurs vers les toitures. Les déploiements en toiture progressent à un TCAC de 7,29 % à mesure que les approbations de la municipalité de Lima pour les extensions verticales dépassent les nouvelles concessions foncières. La taille du marché des tours de télécommunications au Pérou pour les empreintes en toiture devrait se développer régulièrement jusqu'en 2031, portée par des procédures d'autorisation accélérées et des coûts de préparation de site réduits.

Les structures au sol restent essentielles dans les corridors miniers et les avant-postes amazoniens où les rayons de couverture et le terrain exigent des hauteurs plus importantes. Cependant, l'amélioration des rénovations structurelles a réduit l'écart de coût entre les toitures renforcées et les petits monopôles au sol, stimulant la substitution dans les villes secondaires. Des réformes des permis visant à raccourcir les délais d'autorisation pour les sites de réutilisation adaptative inclineraient davantage la dynamique vers les ajouts en toiture dans les pôles urbains.

Par type de carburant : les solutions hybrides renouvelables gagnent en crédibilité économique

Les hybrides réseau/diesel dominaient 73,92 % de la taille du marché des tours de télécommunications au Pérou en 2025, reflet de l'instabilité du réseau électrique en dehors de Lima. Pourtant, les configurations renouvelables affichent le TCAC le plus rapide à 11,49 %, propulsées par la baisse des coûts des batteries et les courbes d'apprentissage des fournisseurs. Les économies sur la logistique du diesel dépassent 40 000 USD par an et par site éloigné, offrant des retours sur investissement inférieurs à cinq ans.

La disponibilité du réseau électrique reste inégale, de sorte que les hybrides atténuent les risques de fiabilité tout en réduisant les émissions. Les TowerCos intègrent de plus en plus des kits renouvelables dans les contrats de construction sur mesure, transférant les charges de coûts vers les dépenses d'investissement initiales mais améliorant les marges d'EBITDA à long terme. À mesure que les actifs solaires et éoliens à grande échelle du Pérou entrent en service, les connexions au réseau propre se multiplieront, comprimant davantage la part du diesel sur le marché des tours de télécommunications au Pérou.

Par type de tour : les monopôles équilibrent coût et acceptation communautaire

Les monopôles représentaient 40,53 % des déploiements de 2025, la plus grande tranche de la part du marché des tours de télécommunications au Pérou, car leurs empreintes compactes s'alignent sur les directives municipales. Les variantes dissimulées progressent à un TCAC de 9,22 %, certes à partir d'une base faible, répondant aux objections liées aux sites patrimoniaux tout en gonflant les dépenses structurelles.

Les tours en treillis prédominent dans les provinces accidentées où l'altitude et les exigences de charge priment sur les considérations esthétiques. Les avancées dans les matériaux composites permettent désormais des monopôles plus hauts, les poussant vers des rôles de couverture précédemment réservés aux conceptions en treillis. La demande de dissimulation restera géographiquement concentrée mais souligne un impératif plus large d'engagement communautaire au sein du marché des tours de télécommunications au Pérou.

Analyse géographique

La zone métropolitaine de Lima concentre environ 34,68 % des sites actifs et affiche les taux d'occupation les plus élevés en raison de la densité des pôles de population et du trafic commercial robuste. Une forte pénétration des toitures, un transport par fibre mature et des déploiements DAS maintiennent le revenu moyen par site au-dessus de la moyenne nationale, bien que les files d'attente pour les permis allongent les délais de livraison.

Les villes côtières secondaires telles qu'Arequipa, Trujillo et Piura sont les pôles provinciaux à la croissance la plus rapide, bénéficiant des investissements miniers et des dépenses d'infrastructure PPP. La récente expansion de la fibre de Movistar à Arequipa valide la demande croissante de bande passante, permettant aux TowerCos de fidéliser rapidement des locataires d'ancrage. La fiabilité du réseau électrique dans ces villes soutient des architectures d'alimentation conventionnelles, encourageant une économie multi-locataires qui renforce l'expansion du marché des tours de télécommunications au Pérou.

Les districts amazoniens et des hautes terres andines restent des zones blanches de couverture caractérisées par un terrain complexe, des populations éparses et des coûts prohibitifs d'extension du réseau électrique. Les embranchements de fibre d'Internet Para Todos et les partenariats de transport par satellite ont réduit les obstacles, mais le déploiement dépend encore de blocs d'alimentation hybrides renouvelables et de monopôles modulaires. À mesure que des nœuds de fibre supplémentaires seront mis en service d'ici 2026, le marché des tours de télécommunications au Pérou devrait enregistrer une croissance unitaire supplémentaire même dans les territoires traditionnellement non desservis.

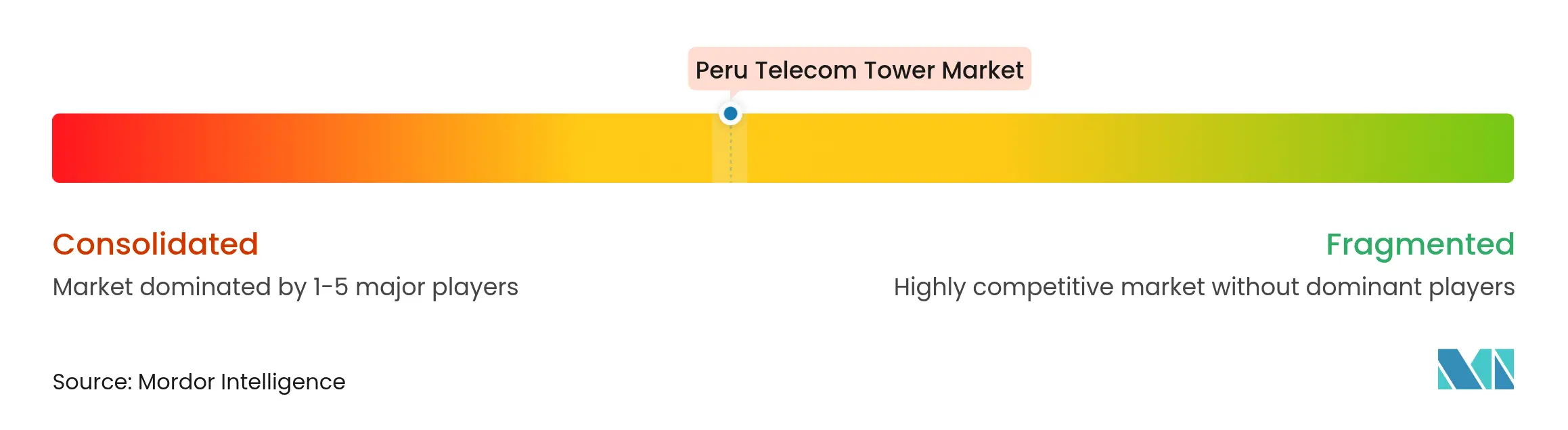

Paysage concurrentiel

Le marché des tours de télécommunications au Pérou présente une concentration modérée. Le champ concurrentiel accueille un mélange équilibré de grands acteurs mondiaux et de spécialistes régionaux. American Tower et SBA Communications maintiennent des portefeuilles basés sur le rayon de couverture regroupés autour de Lima et des villes côtières de niveau 2, captant des flux de revenus multi-locataires premium. Phoenix Tower International et Andean Telecom Partners se développent par le biais d'acquisitions par cession-bail, illustrées par l'achat par ATP de BTS Towers qui a ajouté environ 1 100 sites.

La différenciation concurrentielle repose sur la rapidité de mise sur le marché, la maîtrise réglementaire et les références en matière de durabilité. Les leaders déploient des systèmes SCADA de surveillance à distance, une optimisation énergétique pilotée par l'IA et des modèles d'engagement communautaire prioritaire pour gagner la bienveillance des municipalités. Les acteurs de niveau intermédiaire ciblent des bastions régionaux ou des secteurs verticaux spécialisés, tels que les corridors miniers ou énergétiques, pour éviter la concurrence frontale.

Les projets pilotes Open-RAN supervisés par OSIPTEL pourraient ouvrir des points d'entrée perturbateurs pour les nouveaux entrants agiles, mais les opérateurs historiques établis défendent leurs parts grâce à des accords de bail principal à long terme et à des économies d'échelle.

Leaders du secteur des tours de télécommunications au Pérou

American Tower Corporation (ATC Peru)

SBA Communications Corporation

QMC Telecom International

Sitios LatAM

Phoenix Tower International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Telefonica a cédé son activité péruvienne pour moins de 1 million USD, déclenchant un réalignement des accords de location et de nouvelles perspectives d'acquisition de portefeuille.

- Mars 2025 : Le Pérou a confirmé l'attribution directe du spectre 5G, contournant les enchères et accélérant les déploiements de réseau.

- Mars 2025 : L'Internexa d'ISA a activé des nœuds de fibre 10 Gbps à Chao et Juanjui pour soutenir le transport des opérateurs.

- Mars 2025 : Movistar a étendu la couverture fibre à 290 000 foyers à Arequipa, renforçant la capacité de transport pour les tours locales.

Périmètre du rapport sur le marché des tours de télécommunications au Pérou

Le marché des télécommunications est principalement concerné par les opérations et la fourniture d'infrastructures pour la transmission de données — voix, image, son, texte et vidéo. Pour étendre son réseau et ses services, le marché des télécommunications s'appuie sur des tours, qui sont utilisées pour installer des équipements de réseau de télécommunications et d'alimentation.

Le rapport couvre les entreprises du secteur des tours de télécommunications au Pérou et le marché est segmenté par propriété (opérateur propriétaire, propriété privée, sites captifs des opérateurs de réseau mobile), par installation (toiture, au sol), par type de carburant (renouvelable, non renouvelable). Les tailles et prévisions du marché sont fournies en termes de parc installé (en milliers d'unités) pour tous les segments ci-dessus.

| Opérateur propriétaire |

| TowerCo indépendant |

| TowerCo en coentreprise |

| Captif des opérateurs de réseau mobile |

| Toiture |

| Au sol |

| Alimenté par énergie renouvelable |

| Hybride réseau/diesel |

| �ѴDzԴDZ�ô���� |

| Treillis |

| �Ჹ�ܲ�����é�� |

| Furtive / Dissimulée |

| Par propriété | Opérateur propriétaire |

| TowerCo indépendant | |

| TowerCo en coentreprise | |

| Captif des opérateurs de réseau mobile | |

| Par installation | Toiture |

| Au sol | |

| Par type de carburant | Alimenté par énergie renouvelable |

| Hybride réseau/diesel | |

| Par type de tour | �ѴDzԴDZ�ô���� |

| Treillis | |

| �Ჹ�ܲ�����é�� | |

| Furtive / Dissimulée |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des tours de télécommunications au Pérou ?

Le marché est évalué à 284,56 millions USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il est prévu de se développer à un TCAC de 3,15 % jusqu'en 2031.

Quel modèle de propriété domine les déploiements ?

Les TowerCos indépendants occupent la position la plus importante avec 46,32 % de part en 2025.

Pourquoi les installations en toiture gagnent-elles en popularité ?

La rareté des terrains urbains et des procédures d'autorisation plus rapides rendent les toitures attractives, alimentant un TCAC de 7,29 %.

Quel rôle jouent les sites alimentés par énergie renouvelable ?

Les tours hybrides renouvelables affichent le TCAC le plus rapide à 11,49 % à mesure que les opérateurs réduisent les coûts logistiques du diesel.

Comment la politique de spectre 5G affecte-t-elle la demande d'infrastructures ?

L'attribution directe du spectre accélère les délais de déploiement, stimulant les constructions de tours à court terme.

Dernière mise à jour de la page le: