Taille et part du marché des implants péniens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

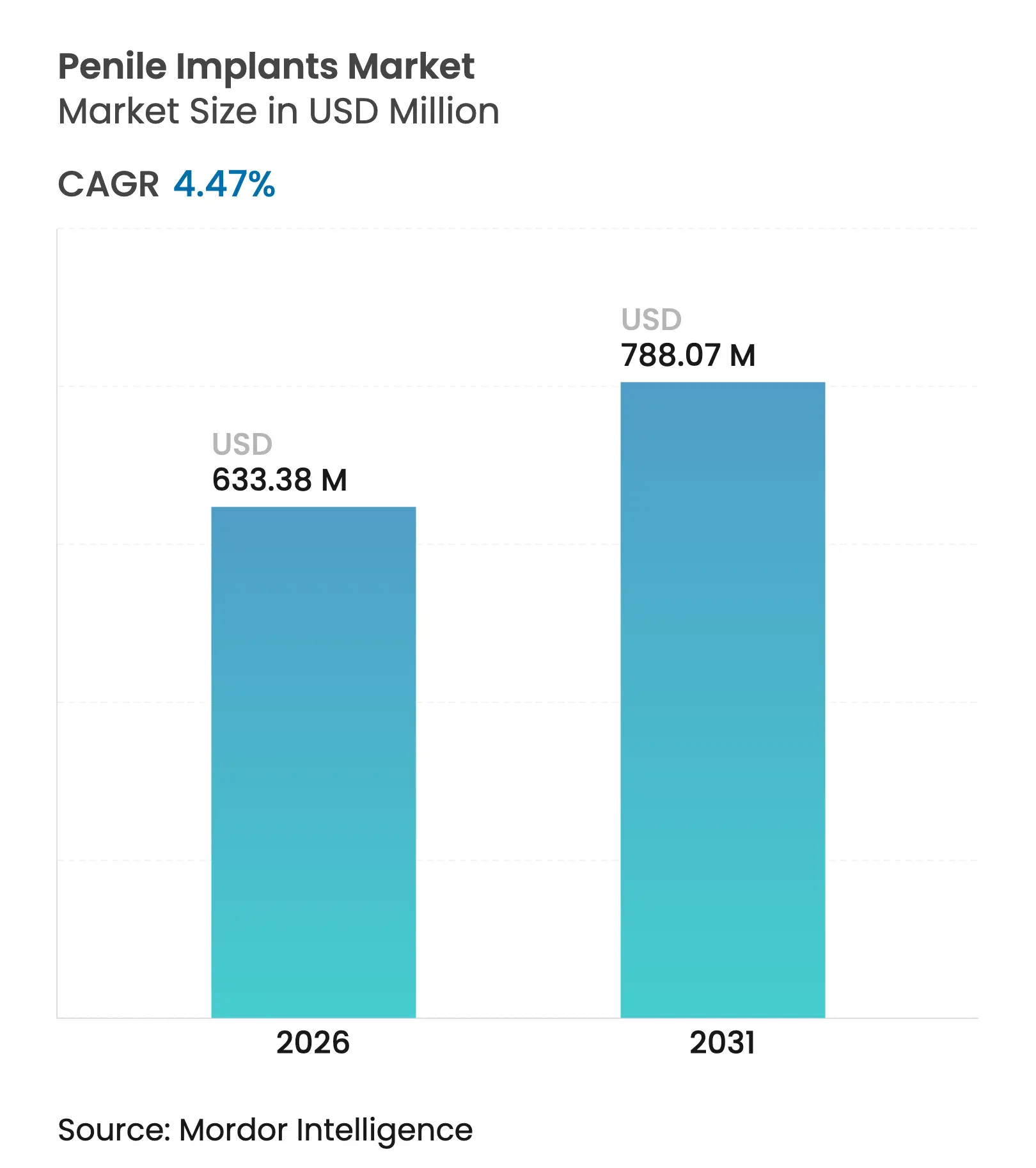

| Taille du Marché (2026) | 633.38 Millions de dollars américains |

| Taille du Marché (2031) | 788.07 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des implants péniens par ���ϲ�����

La taille du marché des implants péniens était évaluée à 606,29 millions USD en 2025 et devrait croître de 633,38 millions USD en 2026 pour atteindre 788,07 millions USD d'ici 2031, à un TCAC de 4,47 % au cours de la période de prévision (2026-2031). L'acceptation clinique croissante des solutions chirurgicales pour la dysfonction érectile, le passage aux environnements ambulatoires et le soutien des assureurs aux soins fondés sur la valeur accélèrent la demande sur le marché des implants péniens. L'innovation dans les cylindres à revêtement antibiotique, les volumes croissants de procédures post-prostatectomie et l'expansion des cliniques spécialisées en santé masculine en Asie-Pacifique renforcent davantage la croissance. Dans le même temps, les fabricants bénéficient de mesures de qualité de vie qui favorisent l'implantation de dispositifs par rapport à la pharmacothérapie récurrente.

Points clés du rapport

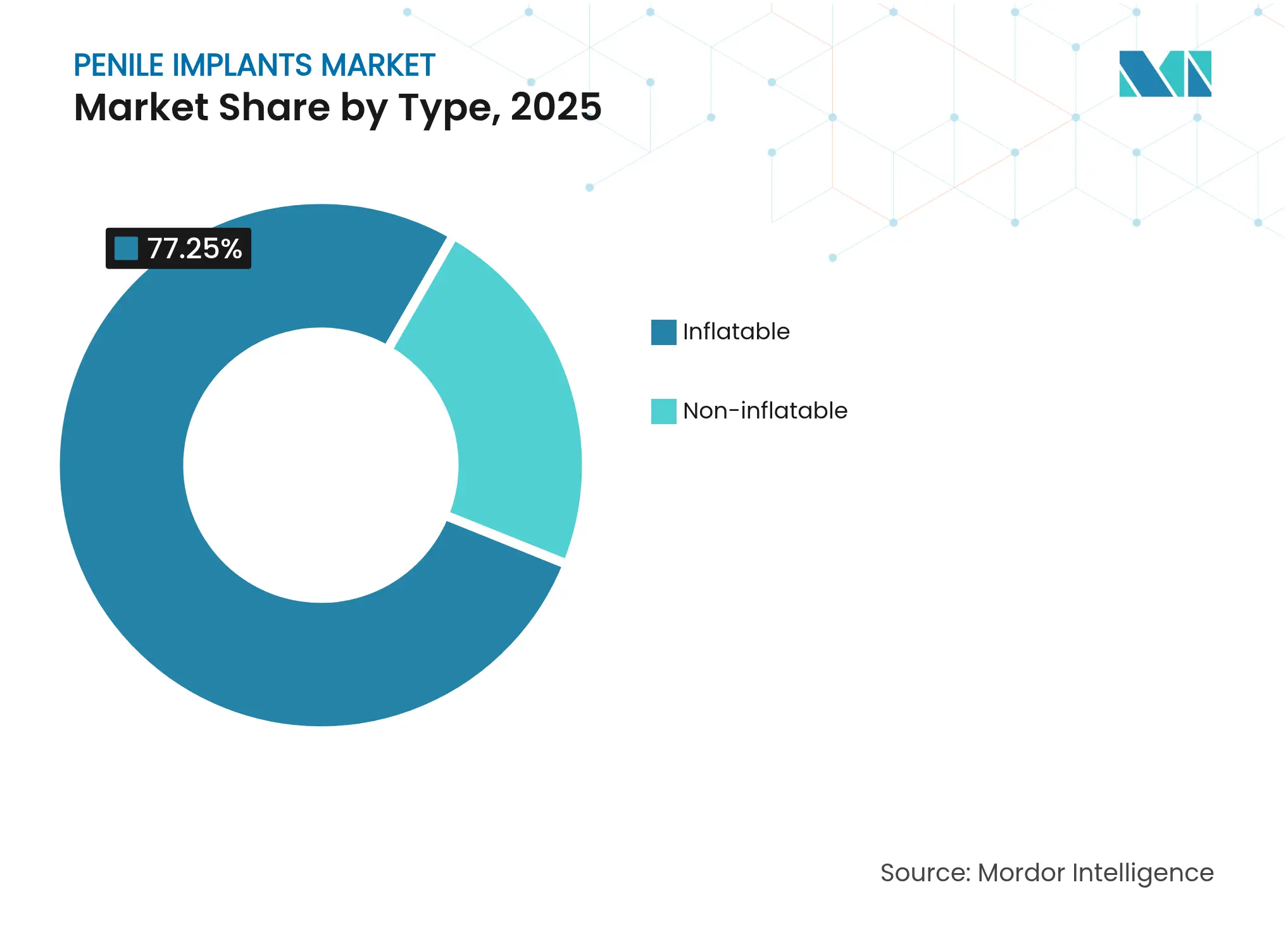

- Par type, les dispositifs gonflables détenaient 77,25 % de la part du marché des implants péniens en 2025, tandis que les systèmes gonflables à revêtement antibiotique devraient se développer à un TCAC de 5,02 % jusqu'en 2031.

- Par matériau, les composants en silicone représentaient 62,35 % de la taille du marché des implants péniens en 2025 ; les hybrides silicone-polymère devraient croître à un TCAC de 5,44 % jusqu'en 2031.

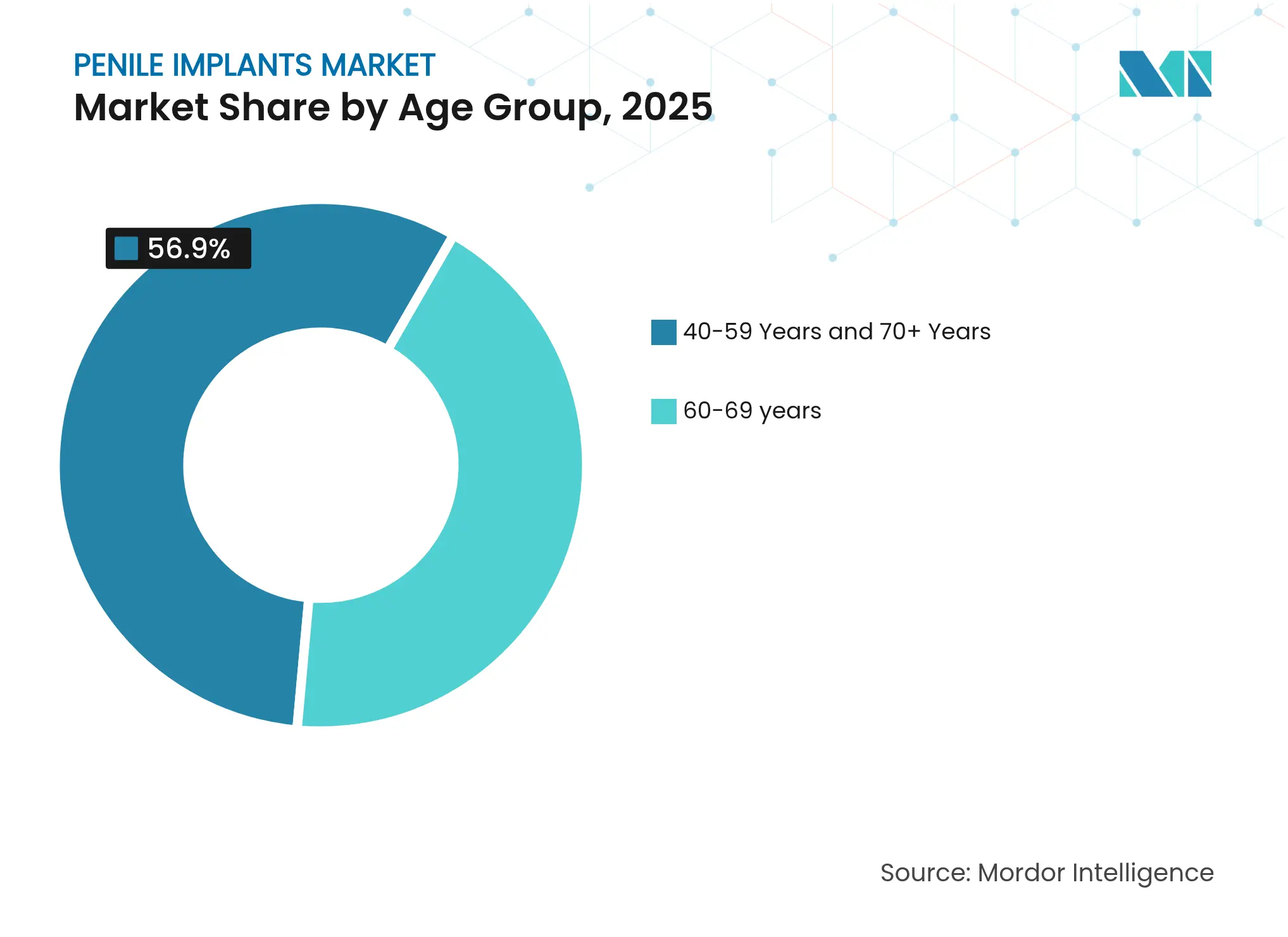

- Par groupe d'âge, les patients âgés de 60 à 69 ans représentaient 43,10 % de la part du marché des implants péniens en 2025, tandis que le segment des 40-59 ans enregistre le TCAC le plus rapide à 5,93 %.

- Par indication du patient, la dysfonction érectile post-prostatectomie représentait 37,20 % de la taille du marché des implants péniens en 2025 ; la chirurgie de réassignation sexuelle mène la croissance à un TCAC de 6,48 %.

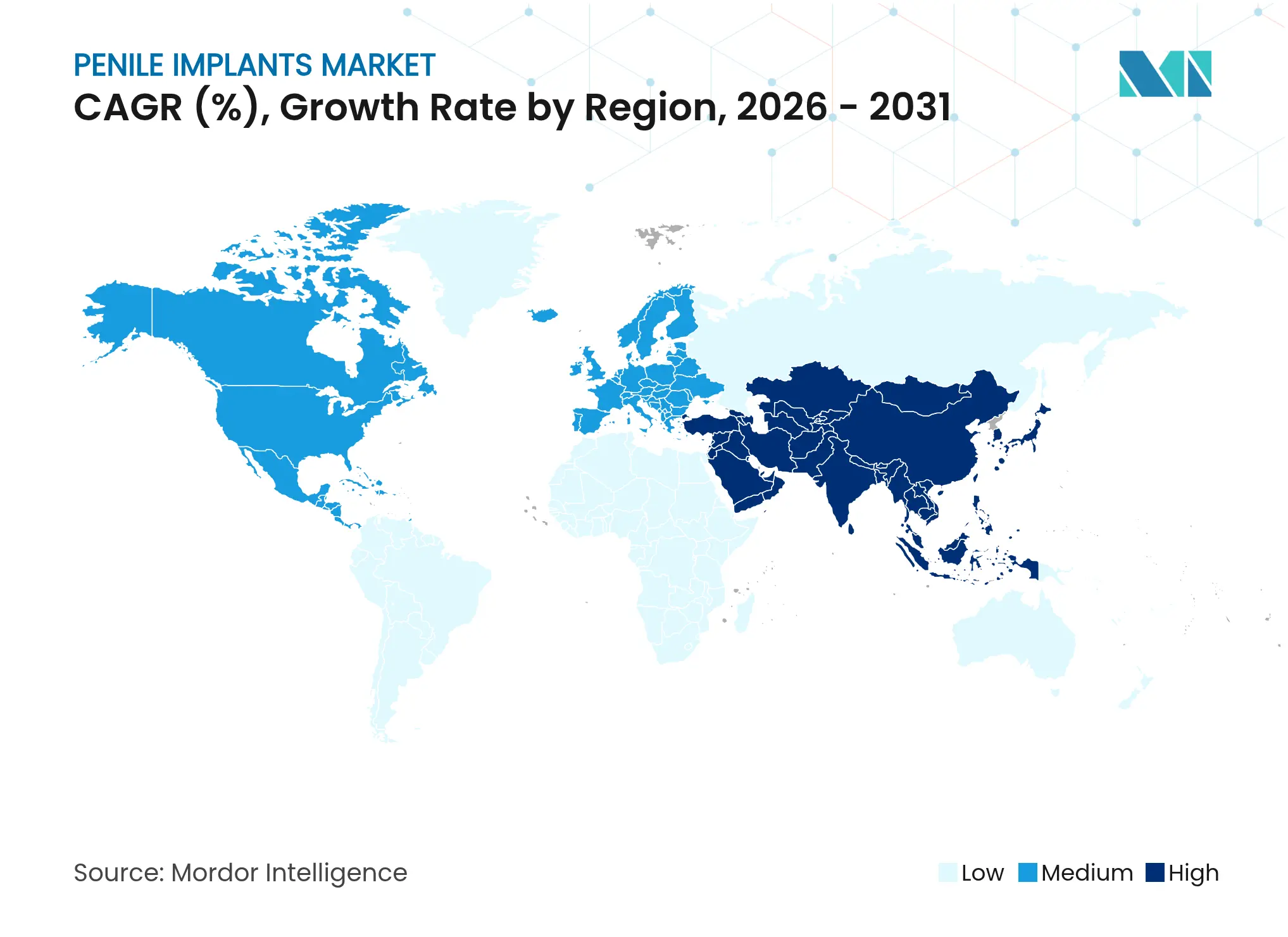

- Par géographie, l'Amérique du Nord a contribué à hauteur de 37,40 % des revenus du marché des implants péniens en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 7,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des implants péniens

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des cas de dysfonction érectile post-prostatectomie | +1.2% | Mondial, concentré en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Préférence croissante pour la chirurgie d'implant en ambulatoire | +0.8% | Amérique du Nord et UE, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Transition technologique vers les cylindres à revêtement antibiotique | +0.6% | Mondial | Moyen terme (2-4 ans) |

| Croissance des modèles de remboursement en urologie fondés sur la valeur | +0.4% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Expansion rapide des cliniques spécialisées en santé masculine en Asie-Pacifique | +0.7% | Cœur APAC, débordement vers le MEA | Moyen terme (2-4 ans) |

| Demande émergente liée à la chirurgie de masculinisation transgenre | +0.3% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Augmentation des cas de dysfonction érectile post-prostatectomie

Les volumes de prostatectomie radicale continuent d'augmenter, créant un flux régulier de candidats à l'implantation. Les registres cliniques actuels indiquent des volumes annuels de procédures d'implantation aux É�ٲ��ٲ�-���Ծ��� de 20 000 à 25 000, reflétant une forte confiance des médecins et des niveaux de satisfaction des patients dépassant 85 % pour différents statuts de fonction érectile préopératoire. Des taux de succès post-chirurgicaux élevés donnent aux fabricants la possibilité de positionner des systèmes gonflables haut de gamme. Les configurations de dispositifs adaptées à l'anatomie pelvienne modifiée gagnent en adoption, et les hôpitaux promouvant des programmes de survie intègrent de plus en plus les implants dans les parcours de soins post-cancer standard.

Préférence croissante pour la chirurgie d'implant en ambulatoire

Les centres chirurgicaux ambulatoires spécialisés en urologie réalisent désormais 90 % des poses de prothèses péniennes qui nécessitaient auparavant une hospitalisation. La sortie le jour même réduit les coûts des établissements et accélère la récupération[1]Citation AORN : Source : Joe Paone, "Un regard à l'intérieur des centres chirurgicaux ambulatoires en urologie," Outpatient Surgery Magazine, aorn.org . Un taux de survie de l'implant à trois ans de 94 % et à cinq ans de 92,5 % soutient la migration continue vers les soins ambulatoires. Les protocoles d'analgésie multimodale permettent une déambulation précoce, tandis que les techniques infrapubiques rationalisées réduisent la durée opératoire. Les kits de dispositifs adaptés aux environnements ambulatoires et conditionnés pour les flux de travail des centres chirurgicaux ambulatoires confèrent aux fournisseurs un avantage concurrentiel sur le marché des implants péniens.

Transition technologique vers les cylindres à revêtement antibiotique

Les revêtements antibiotiques ont réduit l'incidence des infections pour les implantations initiales à 1-3 %, contre des niveaux historiques de 3-5 %. Les surfaces hydrophiles qui fixent et refixent les antibiotiques maintiennent une activité antimicrobienne lors des chirurgies de révision, minimisant le risque de réopération. Les patients diabétiques et immunodéprimés en bénéficient de manière disproportionnée, élargissant le bassin de candidats et stimulant le marché des implants péniens. Les fabricants continuent d'affiner les formulations de revêtement et les processus d'application automatisés comme éléments de différenciation.

Croissance des modèles de remboursement fondés sur la valeur

Le barème des honoraires des médecins CMS 2025 impose une réduction du facteur de conversion de 2,83 %, poussant les prestataires vers des solutions à résultats élevés et à faible taux de révision. Les bénéficiaires de Medicare dépensent environ 1 600 USD de leur poche pour des prothèses gonflables par an, un avantage de coût par rapport aux thérapies injectables récurrentes. Les fabricants de dispositifs fournissant des données de résultats solides bénéficient d'une inclusion plus rapide dans les comités d'analyse de la valeur des hôpitaux. Les projets pilotes de paiement groupé dans les grands groupes d'urologie signalent un intérêt accru des payeurs pour lier le remboursement à la performance durable des dispositifs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de révision et couverture d'assurance limitée | -0.9% | Mondial, aigu dans les marchés en développement | Moyen terme (2-4 ans) |

| Taux persistants de défaillance mécanique des systèmes gonflables | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Pénurie d'urologues en Amérique du Nord | -0.6% | Amérique du Nord, émergente en UE | Moyen terme (2-4 ans) |

| Stigmatisation culturelle limitant l'adoption des procédures au MEA | -0.4% | Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Coût élevé de révision et couverture d'assurance limitée

Une révision est nécessaire chez environ 12,1 % des bénéficiaires d'implants gonflables, le plus souvent en raison d'une infection. Aux É�ٲ��ٲ�-���Ծ���, une procédure primaire coûte entre 15 000 et 40 000 USD, et les révisions entraînent des frais supplémentaires qui ne sont pas toujours remboursés intégralement. Les marchés en développement font face à des obstacles d'accessibilité financière plus importants lorsque l'assurance publique est minimale. Les acheteurs soucieux du budget privilégient les systèmes malléables malgré une satisfaction moindre, ce qui pousse les fournisseurs à produire des alternatives gonflables rentables.

Pénurie d'urologues en Amérique du Nord

Plus de 60 % des comtés américains manquent d'un urologue en exercice, et les goulots d'étranglement dans les programmes de résidence laissent 23 % des candidats qualifiés sans affectation[2]Citation LUGPA : Source : Équipe politique LUGPA, "Faire face à la pénurie de médecins et de personnel en urologie," Note de politique LUGPA, lugpa.org. Les patients ruraux parcourent de longues distances pour se soigner, retardant les consultations et réduisant le débit de chirurgie élective. Les modèles d'extension des praticiens et le dépistage par télémédecine visent à atténuer les lacunes d'accès, mais les contraintes de capacité des procédures tempèrent les perspectives par ailleurs positives du marché des implants péniens.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : les dispositifs gonflables stimulent l'innovation

Les implants gonflables représentaient 77,25 % des revenus du marché des implants péniens en 2025, soulignant leur rôle de norme procédurale. Les modèles trois pièces haut de gamme offrent une flaccidité naturelle et une dissimulation supérieure, générant une satisfaction post-opératoire de 95 % pour l'activité sexuelle. Le sous-segment à revêtement antibiotique devrait dépasser la croissance globale du segment à un TCAC de 5,02 %, renforçant la taille du marché des implants péniens pour les systèmes avancés. Des développements tels que la pompe TENACIO de Boston Scientific, homologuée en 2023 et lancée à grande échelle en 2024, améliorent le contrôle du gonflage pour les patients ayant une dextérité limitée, soutenant une adoption plus large.

Les dispositifs malléables non gonflables conservent une niche parmi les systèmes de santé sensibles aux coûts et les utilisateurs privilégiant la simplicité procédurale. Le Tactra de Boston Scientific, homologué en avril 2025, combine un noyau en nitinol avec du silicone bicouche pour une modélisation plus facile et un meilleur confort. La plateforme Infla10 de Rigicon est pionnière dans la technologie de prothèse pénienne gonflable dynamique avec une ergonomie de pompe améliorée. La différenciation concurrentielle se concentre désormais sur la simplification des étapes chirurgicales, la durabilité des cylindres et la régulation automatisée de la pression, maintenant un rythme d'innovation soutenu sur le marché des implants péniens.

Par matériau : dominance du silicone avec innovation hybride

Le silicone a capturé 62,35 % de la part du marché des implants péniens en 2025, reflétant des décennies de preuves de biocompatibilité et un savoir-faire de fabrication stable. Les nouveaux revêtements en silicone hydrophile fixent efficacement les antibiotiques, maintenant une action antimicrobienne lors des révisions et soutenant la taille du marché des implants péniens pour les cylindres revêtus. Les hybrides silicone-polymère affichent un TCAC de 5,44 % jusqu'en 2031, les formulateurs combinant des propriétés pour équilibrer flexibilité et résistance structurelle.

Les éléments métalliques tels que le nitinol améliorent la mémoire de forme des tiges malléables et l'intégrité des performances des pompes gonflables. Les conceptions bicouches silicone-nitinol comme le Tactra illustrent la convergence des matériaux qui répond aux exigences de manipulation des médecins et à l'esthétique des patients. Les pipelines de R&D évaluent des couches barrières céramique-polymère portant des charges antibiotiques, signe d'une attention soutenue à la science des matériaux sur le marché des implants péniens.

Par groupe d'âge : les jeunes démographies accélèrent l'adoption

Les patients âgés de 60 à 69 ans détenaient 43,10 % des revenus du marché des implants péniens en 2025, conformément à l'épidémiologie traditionnelle de la dysfonction érectile. Pourtant, le groupe des 40-59 ans progresse à un TCAC de 5,93 % grâce à une ouverture sociale croissante et à des décisions de traitement plus précoces. Les médecins rapportent des regrets fréquents chez les patients qui retardent la chirurgie, un discours qui incite désormais les hommes plus jeunes à opter pour une implantation proactive. La taille du marché des implants péniens pour les cohortes d'âge moyen augmente ainsi parallèlement aux messages de bien-être et à l'évolution des normes de masculinité.

La tranche des 70 ans et plus continue de générer une demande stable grâce à une anesthésie plus sûre et à des méthodes mini-invasives qui tiennent compte des comorbidités. Le dépistage des risques cardiométaboliques est devenu routinier, permettant aux candidats gériatriques de subir une implantation en toute confiance. Les fabricants de dispositifs adaptent les mécanismes de pompe pour une force manuelle réduite, garantissant l'inclusivité à travers les profils d'âge et renforçant l'attrait général sur le marché des implants péniens.

Par indication du patient : la post-prostatectomie en tête, le segment transgenre émerge**

La dysfonction érectile post-prostatectomie représentait 37,20 % de la taille du marché des implants péniens en 2025, à mesure que la survie au cancer progresse. Les dispositifs conçus pour l'anatomie pelvienne modifiée et les profils de rigidité améliorés répondent aux besoins spécifiques de ce groupe. La dysfonction neurogène et liée au diabète constitue des bassins secondaires importants, la mitigation des infections chez les patients diabétiques stimulant l'adoption des cylindres revêtus.

La chirurgie d'affirmation de genre représente l'indication à la croissance la plus rapide à un TCAC de 6,48 %. Les prothèses spécialisées pour l'implantation dans un néophallus présentent des taux de complications plus élevés mais apportent des gains significatifs en termes de qualité de vie, stimulant la R&D. Les fabricants proposant des longueurs de cylindres personnalisables et des solutions d'ancrage se taillent une part dans cette niche naissante du marché des implants péniens.

Analyse géographique

L'Amérique du Nord reste le plus grand contributeur régional, captant 37,40 % des revenus de 2025. Le passage aux soins ambulatoires dans les centres chirurgicaux ambulatoires d'urologie a réduit les coûts et raccourci la récupération, soutenant une croissance régulière des procédures. Les pénuries de personnel tempèrent l'expansion, mais les programmes de pré-évaluation par télésanté et de chirurgiens itinérants compensent partiellement les lacunes de capacité. Le contrôle des taux de révision par les assureurs incite à la coopération prestataire-fabricant sur les indicateurs de qualité, maintenant une dynamique positive pour le marché des implants péniens.

L'Europe enregistre des volumes de procédures satisfaisants, les systèmes de santé à financement public mettant l'accent sur les interventions fondées sur des preuves. Les lignes directrices de traitement unifiées de l'Association européenne d'urologie rationalisent les parcours des patients, tandis que les paiements groupés incitent les hôpitaux à adopter des cylindres revêtus. Les centres d'excellence transfrontaliers en Allemagne attirent des touristes médicaux, renforçant le marché des implants péniens même dans les économies matures.

L'Asie-Pacifique dépasse toutes les régions à un TCAC de 7,08 %, portée par la hausse des revenus disponibles et les cliniques dédiées à la santé masculine. Les sociétés nationales d'urologie promeuvent des programmes chirurgicaux standardisés, renforçant la confiance des cohortes de patients plus jeunes. Les assureurs japonais et australiens ont commencé des remboursements pilotes pour certains systèmes gonflables, apportant une clarté financière. La stigmatisation culturelle persiste dans certaines parties de l'Asie du Sud et du Golfe, mais les actions de sensibilisation des fabricants de dispositifs et des groupes de défense locaux remodèlent progressivement les perceptions et élargissent le marché des implants péniens.

Paysage concurrentiel

Boston Scientific et Coloplast occupent une position dominante mais non monopolistique, s'appuyant sur de larges portefeuilles, la formation des chirurgiens et un renouvellement continu des produits. Boston Scientific a approfondi son empreinte en urologie avec l'acquisition d'Axonics pour 3,7 milliards USD en novembre 2024, élargissant les opportunités de vente croisée. Des lancements récents tels que la pompe TENACIO et le dispositif malléable Tactra illustrent des cycles de mise à niveau incessants qui renforcent la fidélité à la marque sur le marché des implants péniens.

Rigicon et International Medical Devices cherchent à gagner des parts grâce à l'innovation de niche. Rigicon's Infla10 met l'accent sur l'ergonomie de la pompe et la personnalisation du diamètre, ciblant les thèmes de retour d'expérience des patients mal desservis. International Medical Devices positionne sa solution sous-cutanée Himplant pour l'esthétique post-prostatectomie, séduisant les segments axés sur l'apparence. L'harmonisation du règlement sur le système qualité de la FDA, effective en février 2026, pourrait imposer des coûts de conformité favorisant les acteurs bien capitalisés, mais les petits acteurs exploitent leur agilité pour répondre aux besoins non satisfaits.

Les mouvements stratégiques comprennent la contractualisation fondée sur la valeur avec les grands groupes de pratique urologique, le co-développement d'applications de télésurveillance qui suivent les cycles de pompe et la pression, et l'expansion géographique vers les marchés à forte croissance d'Asie-Pacifique via des alliances de distributeurs. Dans l'ensemble, la R&D soutenue et la différenciation des services définissent la concurrence, maintenant le marché des implants péniens dynamique et modérément consolidé.

Leaders du secteur des implants péniens

Coloplast

Boston Scientific

Promedon

Zephyr Surgical Implants

Rigicon Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Boston Scientific a finalisé son acquisition d'Axonics pour 3,7 milliards USD, ajoutant la neuromodulation sacrée à sa gamme urologique.

- Novembre 2024 : Boston Scientific a lancé la commercialisation complète de la pompe TENACIO pour le système AMS 700.

- Octobre 2024 : La base de données MAUDE de la FDA a enregistré une défaillance de dégonflage dans une pompe AMS 700 LGX MS, nécessitant un remplacement chirurgical.

Portée du rapport mondial sur le marché des implants péniens

Les implants péniens sont des dispositifs médicaux utilisés pour traiter les conditions sexuelles masculines, telles que la dysfonction érectile, l'éjaculation précoce, l'impuissance, et plusieurs autres problèmes traités à l'aide d'implants péniens. Ils sont insérés à l'intérieur du pénis par une procédure chirurgicale.

Le marché des implants péniens est segmenté par produit, utilisateur final et géographie. Par produit, le marché est segmenté en implants péniens gonflables et implants péniens non gonflables. En termes de matériaux, le marché est segmenté en silicone, Bioflex et autres. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Implant pénien gonflable |

| Non gonflable |

| Composants à base de silicone |

| Polyuréthane et autres polymères |

| Composants métalliques |

| 40-59 ans |

| 60-69 ans |

| 70 ans et plus |

| Dysfonction érectile post-prostatectomie |

| Dysfonction érectile neurogène |

| Dysfonction érectile liée au diabète |

| Maladie de La Peyronie |

| Autres étiologies |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Implant pénien gonflable | |

| Non gonflable | ||

| Par matériau | Composants à base de silicone | |

| Polyuréthane et autres polymères | ||

| Composants métalliques | ||

| Par groupe d'âge | 40-59 ans | |

| 60-69 ans | ||

| 70 ans et plus | ||

| Par indication du patient | Dysfonction érectile post-prostatectomie | |

| Dysfonction érectile neurogène | ||

| Dysfonction érectile liée au diabète | ||

| Maladie de La Peyronie | ||

| Autres étiologies | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la croissance prévue du marché des implants péniens jusqu'en 2031 ?

Le marché devrait croître de 633,38 millions USD en 2026 à 788,07 millions USD d'ici 2031 à un TCAC de 4,47 %.

Quel type de dispositif domine la demande actuelle ?

Les systèmes gonflables représentent 77,25 % des revenus du marché des implants péniens et continuent de gagner des parts car ils offrent une fonction plus naturelle et une satisfaction plus élevée.

Comment les revêtements antibiotiques ont-ils modifié les résultats cliniques ?

Les cylindres revêtus ont réduit les taux d'infection à 1-3 % lors des chirurgies primaires, réduisant considérablement les révisions coûteuses et soutenant l'adoption en ambulatoire.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

Les cliniques spécialisées en santé masculine, la hausse des revenus disponibles et l'amélioration de l'acceptation culturelle stimulent un TCAC régional de 7,08 %, dépassant les moyennes mondiales.

Dernière mise à jour de la page le: