Taille et Part du Marché des Palettiseurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.54 Milliards de dollars |

| Taille du Marché (2031) | 4.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

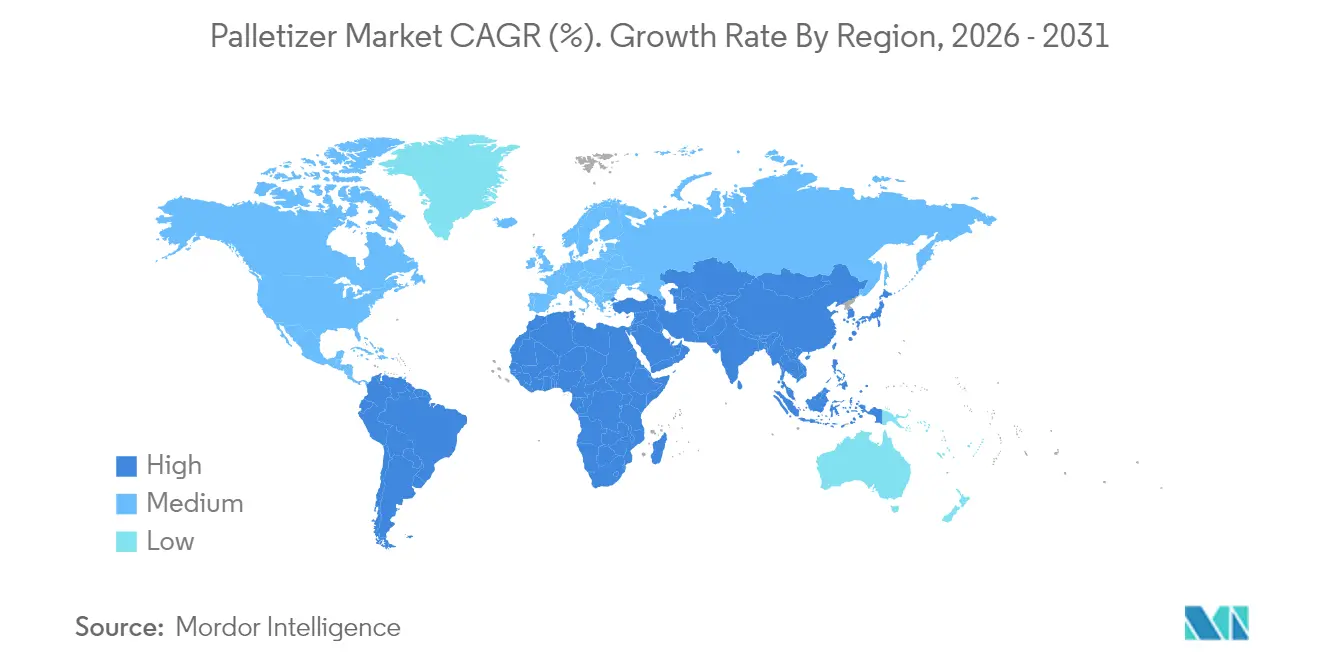

| Marché à la Croissance la Plus Rapide | Amérique latine |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Palettiseurs par ���ϲ�����

La taille du marché des palettiseurs devrait passer de 3,34 milliards USD en 2025 à 3,54 milliards USD en 2026 et devrait atteindre 4,77 milliards USD d'ici 2031, à un TCAC de 6,12 % sur la période 2026-2031. La dynamique est portée par le glissement soutenu de la construction manuelle de palettes vers des systèmes automatisés pilotés par logiciel, qui résolvent les pénuries de main-d'œuvre, optimisent l'utilisation des remorques et répondent aux exigences croissantes de débit du commerce électronique. La croissance est renforcée par la prime que commande la palettisation mixte par SKU activée par l'IA, la diffusion rapide des modèles de location qui réduisent les coûts initiaux, et l'attrait croissant des robots collaboratifs dans les usines à espace limité. L'intensité concurrentielle reste modérée : aucun acteur ne détient plus de 15 % du chiffre d'affaires, mais la pression sur les prix se manifeste à mesure que les intégrateurs régionaux associent les robots à des contrats d'abonnement ou de robotique en tant que service. L'Amérique du Sud enregistre l'expansion régionale la plus rapide, à l'intersection de la relocalisation et des mises à niveau logistiques avec les incitations fiscales gouvernementales ; pendant ce temps, l'APAC maintient son leadership en volume grâce à l'échelle de la Chine dans la production et le déploiement de robots.

Principaux Enseignements du Rapport

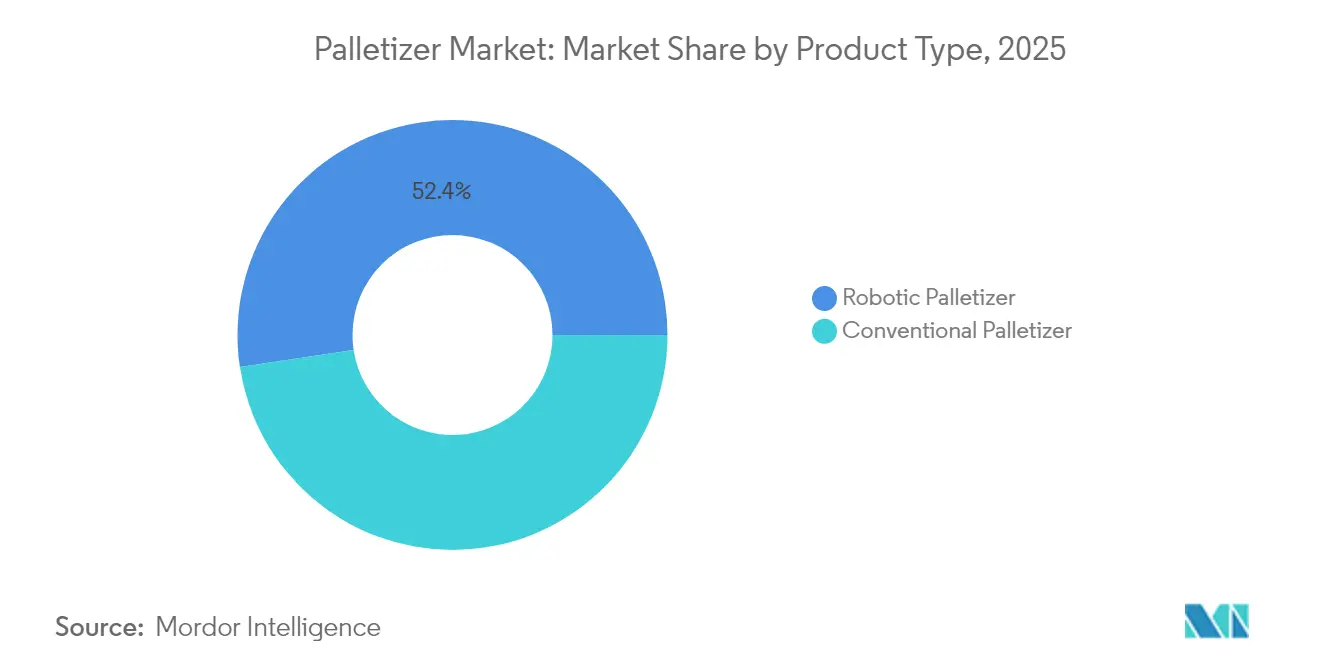

- Par type de produit, les palettiseurs conventionnels ont dominé avec une part de chiffre d'affaires de 47,62 % en 2025, tandis que les robots collaboratifs devraient se développer à un TCAC de 6,09 % jusqu'en 2031.

- Par capacité de charge, les systèmes de charge moyenne (50-150 kg) représentaient 40,88 % de la part du marché des palettiseurs en 2025 ; les modèles lourds (>150 kg) devraient afficher le TCAC le plus élevé à 7,18 % jusqu'en 2031.

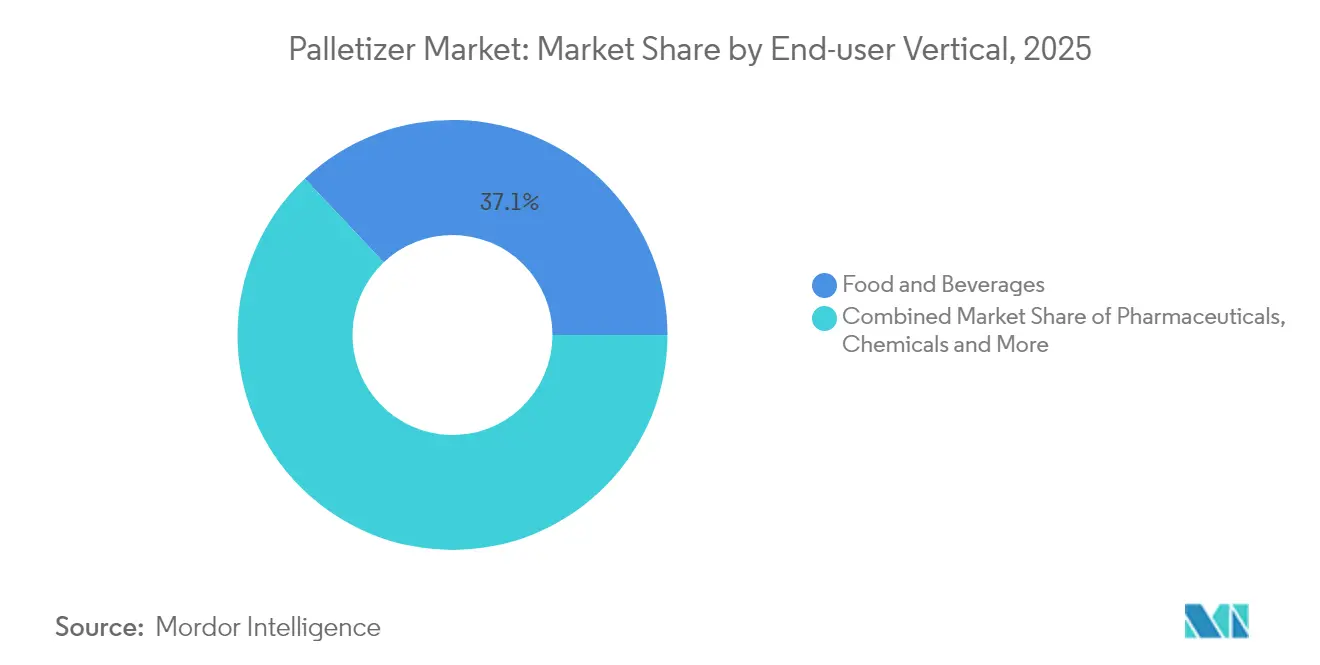

- Par secteur d'utilisation final, l'alimentation et les boissons représentaient 37,06 % de la taille du marché des palettiseurs en 2025, tandis que les installations d'e-commerce et de 3PL progressent à un TCAC de 7,55 %.

- Par géographie, l'APAC a capté 37,84 % du chiffre d'affaires 2025, mais l'Amérique du Sud affiche le TCAC le plus rapide à 7,86 % jusqu'en 2031.

- Par canal de vente, les ventes directes OEM représentaient 45,48 % en 2025, mais les modèles de location et de crédit-bail progressent à un TCAC de 8,24 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Palettiseurs

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité croissante des SKU dans le commerce électronique | +1.8% | Mondial, concentré en Amérique du Nord et en APAC | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre accélérant l'automatisation des entrepôts | +2.1% | Mondial, aigu en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Amélioration du retour sur investissement des lignes d'emballage grâce aux cobots prêts à l'emploi | +1.2% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Montée en puissance des mandats de durabilité des produits de grande consommation favorisant la palettisation mixte robotisée | +0.9% | UE et Amérique du Nord, émergent en APAC | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Complexité croissante des SKU dans le commerce électronique

Les centres de distribution traitent désormais des volumes dépassant 180 milliards de caisses par an, avec des sites individuels traitant plus de 50 000 SKUs — dix fois la diversité typique des anciens centres de distribution au détail.[1]Apptronik, "Case Picking", Apptronik, apptronik.comLes équipements à schéma fixe ne peuvent pas suivre, ce qui incite à l'adoption de systèmes alimentés par l'IA tels que la Suite d'Optimisation d'Entrepôt Lucas, qui améliore l'efficacité de la palettisation de 15 à 20 % en équilibrant le poids, la fragilité et l'empilabilité en temps réel. Les plateformes haut de gamme affichent des marges supérieures de 30 à 40 %, mais réduisent tout de même le coût total d'expédition, car les chargements optimisés réduisent l'espace vide des remorques jusqu'à 30 %.

Pénuries de main-d'œuvre accélérant l'automatisation des entrepôts

Des lacunes critiques en matière de personnel dans 41 métiers industriels en Chine et des taux de vacance de 15 à 20 % dans les entrepôts nord-américains ont comprimé le délai de retour sur investissement de l'automatisation à moins de 18 mois. Les usines du marché intermédiaire automatisent désormais des séries de seulement 100 unités par heure, élargissant le marché des palettiseurs à mesure que les systèmes collaboratifs redéploient les employés vers des rôles plus sûrs et à plus haute valeur ajoutée.

Amélioration du retour sur investissement des lignes d'emballage grâce aux cobots prêts à l'emploi

Une nouvelle classe de cobots à charge utile de 30 kg, tels que le CRX-25iA de FANUC, élimine jusqu'à 80 % des coûts de clôture et de programmation typiques des robots industriels standard. Des offres de location comme le miniPAL de Columbia/Okura à 5 450 USD par mois simplifient les essais, permettant un déploiement rapide sans pression sur le bilan. [2]Columbia/Okura, "Columbia/Okura Launches New miniPAL® Cobot Rental Program", MHI, og.mhi.org

Montée en puissance des mandats de durabilité des produits de grande consommation favorisant la palettisation mixte robotisée

Les règles de l'UE exigeant 65 % de recyclage des emballages d'ici 2025 incitent les acheteurs à se tourner vers des robots qui réduisent les vides et diminuent les matériaux de calage de 15 à 25 %.[3]Pharma Manufacturing, "Keeping Pace with Pharma Packaging", Pharma Manufacturing, pharmamanufacturing.com Le Nature MultiPack de KHS montre comment l'empilement algorithmique maintient la stabilité tout en utilisant 90 % moins d'adhésif khs.com. Les entraînements à haute efficacité énergétique et le freinage régénératif réduisent encore l'empreinte carbone.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| CAPEX initial élevé pour les bras robotisés à charge lourde | −1.4% | Mondial, aigu dans les marchés en développement | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les MES/WMS existants | −0.8% | Amérique du Nord et UE, émergent en APAC | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

CAPEX initial élevé pour les bras robotisés à charge lourde

Les installations évaluées à plus de 150 kg dépassent souvent 500 000 USD, un obstacle pour les fabricants expédiant moins de 500 palettes par jour. Des pionniers de la robotique en tant que service tels que Formic contrent cette barrière avec des forfaits mensuels à 3 975 USD, mais des compromis concernant la personnalisation et la propriété persistent.

Complexité d'intégration avec les MES/WMS existants

La connexion des palettiseurs à des piles logicielles hétérogènes peut doubler les budgets de projet et allonger les délais à 12 mois. Le prochain Règlement UE sur les Machines 2023/1230 renforce la validation de la cybersécurité, élevant la barre pour les fournisseurs qui manquent de compétences approfondies en intégration logicielle.[4]TÜV SÜD, "Machine Safety & the EU Machinery Directive", TÜV SÜD, tuvsud.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Systèmes Conventionnels Face à la Disruption des Cobots

Les machines conventionnelles ont conservé 47,62 % du chiffre d'affaires en 2025, car les lignes à grande vitesse dépassant 1 000 caisses par heure dépendent de dispositifs de couche éprouvés. Pourtant, le marché des palettiseurs voit les unités collaboratives progresser plus rapidement à un TCAC de 6,09 %, captant les investissements en sites vierges à faible empreinte qui recherchent une exploitation certifiée sécurisée sans clôture. Les bras articulés robotisés occupent le niveau de performance intermédiaire, équilibrant le débit et la flexibilité de changement de série pour des portefeuilles de produits mixtes. Les systèmes hybrides, combinant des formeurs de couches avec des préhenseurs robotisés, émergent dans des cellules de niche pour les boissons et les soins personnels, mais restent coûteux.

Les fournisseurs se différencient par des écosystèmes à pile complète : la série P de Doosan couplée au logiciel Pally de Rocketfarm réduit le temps de déploiement et améliore l'autonomie des utilisateurs. Alors que les clients privilégient la responsabilité d'une source unique plutôt que le matériel autonome, les fournisseurs regroupant vision, simulation et services de cycle de vie élargissent les opportunités adressables au sein du marché des palettiseurs.

Par Capacité de Charge : Les Applications Lourdes Stimulent la Croissance Premium

Les solutions de charge moyenne ont dominé avec une part de 40,88 %, reflétant la préférence des biens de consommation pour les boîtes de 50 à 150 kg. Cependant, la taille du marché des palettiseurs pour les systèmes lourds devrait se développer à un TCAC de 7,18 %, car les expéditeurs en vrac consolident les chargements pour réduire les coûts de main-d'œuvre et de fret. Les architectures servo à haute efficacité énergétique et les scanners de sécurité avancés permettent désormais aux cobots de 180 kg de fonctionner aux côtés du personnel, comme on le voit dans les installations de Bob's Red Mill. Ces capacités commandent des hausses de prix de 40 à 60 % par rapport aux pairs de niveau intermédiaire, mais les utilisateurs justifient la prime par la réduction des mouvements de chariots élévateurs et la diminution des indemnisations des travailleurs.

Les cellules légères de moins de 50 kg s'adressent aux secteurs pharmaceutique et électronique, où la conformité aux salles blanches et la précision priment sur la force brute. Les fournisseurs ciblant cette extrémité du marché des palettiseurs exploitent des enceintes de classe 10 et des préhenseurs à vide pour protéger les articles de grande valeur, maintenant un profil de croissance stable mais plus lent.

Par Secteur d'Utilisation Final : Le Commerce Électronique Perturbe les Hiérarchies Traditionnelles

L'alimentation et les boissons sont restées l'ancre à 37,06 % du chiffre d'affaires 2025, attirées par les machines en acier inoxydable résistantes au lavage qui garantissent l'hygiène. Pourtant, la taille du marché des palettiseurs pour les segments e-commerce et 3PL devrait croître à un TCAC de 7,55 %, car les détaillants omnicanaux exigent des robots qui construisent des palettes à SKU mixtes dans des séquences imprévisibles. La vision activée par l'IA et les préhenseurs doux permettent d'empiler des cosmétiques pesant 0,5 kg à côté de composants de 25 kg sans dommage.

Le secteur pharmaceutique exerce une pression distincte : les réglementations de traçabilité des médicaments nécessitent des palettiseurs prêts pour la sérialisation reliant vision et capture de données, tandis que les produits chimiques nécessitent des bras certifiés ATEX dans les zones dangereuses. Les marques de soins personnels stimulent la demande de cellules à changement de série rapide qui reflètent les lancements rapides de produits.

Par Canal de Vente : Les Modèles de Location Remodèlent l'Accès au Marché

Les contrats OEM directs représentaient encore 45,48 % du chiffre d'affaires en 2025, privilégiés pour les déploiements dans de grandes usines nécessitant une interaction technique approfondie. Néanmoins, les lignes de location et de crédit-bail progressent sur le marché des palettiseurs à un TCAC de 8,24 %, séduisant les directeurs financiers qui préfèrent les dépenses d'exploitation aux dépenses d'investissement. L'option miniPAL de Columbia/Okura avec des conditions minimales de 3 mois réduit les risques des projets pilotes.

Les intégrateurs de systèmes maintiennent leur pertinence en intégrant les robots dans des flux de convoyage et d'inspection qualité plus larges. Les modernisations gagnent du terrain à mesure que les utilisateurs mettent à niveau des machines de couche vieilles de dix ans avec des logiciels d'IA et des scanners de sécurité pour prolonger la durée de vie des actifs sans remplacement complet.

Analyse Géographique

L'APAC détenait 37,84 % du chiffre d'affaires 2025, la Chine à elle seule installant 52 % des nouveaux robots mondiaux d'ici 2022. Les fournisseurs nationaux sécurisent désormais 36 % de leur marché intérieur, faisant baisser les prix et accélérant la diffusion parmi les usines de deuxième rang. Le Japon a construit 45 % des robots mondiaux et a canalisé 7,35 milliards USD de commandes en 2024 vers les lignes logistiques, alimentaires et pharmaceutiques, soutenu par un fonds gouvernemental de chaîne d'approvisionnement de 39,3 milliards USD (43,7 milliards USD). Les programmes d'Incitation Liée à la Production de l'Inde stimulent l'automatisation dans les usines automobiles et de génériques, bien que les poches d'adoption restent inégales en raison des lacunes en compétences.

L'Amérique du Sud enregistre la trajectoire de TCAC la plus forte à 7,86 % jusqu'en 2031, car les secteurs alimentaire et automobile du ����é������ automatisent la construction de palettes pour la conformité à l'exportation. Le Mexique profite des tendances de délocalisation à proximité pour approvisionner le marché américain en marchandises exemptes de droits de douane, intensifiant la demande de robots certifiés selon les normes de sécurité nord-américaines. Les transformateurs de céréales argentins installent des palettiseurs qui stabilisent des sacs en vrac d'une tonne pour de longs voyages océaniques malgré la volatilité macroéconomique.

L'Amérique du Nord et l'Europe affichent une croissance mesurée tirée par le remplacement plutôt que par des ajouts de capacité. Le prochain Règlement (UE) 2023/1230 oblige les fournisseurs à renforcer la cybersécurité, avantageant ceux qui disposent de piles logicielles certifiées. Les programmes de relocalisation américains stimulent le marché des palettiseurs, car les fabricants PME recherchent des cobots flexibles qui s'adaptent aux changements fréquents de SKU et atténuent les contraintes de main-d'œuvre dans les zones rurales vieillissantes.

Paysage Concurrentiel

Le marché des palettiseurs est caractérisé par une fragmentation modérée. Les grands acteurs historiques de l'automatisation — ABB, FANUC, KUKA — s'appuient sur des empreintes de service mondiales et de grandes bases installées, mais aucun ne dépasse 15 % de part de chiffre d'affaires. Leur stratégie actuelle met l'accent sur les plateformes logicielles et les contrats de service verticalement intégrés qui fidélisent les clients sur l'ensemble du cycle de vie des lignes.

Les acteurs spécialisés poursuivent des tactiques d'océan bleu : Formic monétise le temps de fonctionnement grâce à la robotique en tant que service, assumant le risque de maintenance et percevant des frais d'abonnement. Columbia/Okura se différencie par des locations à court terme qui compriment les cycles de décision et captent la demande dans les entreprises de taille intermédiaire. Les entrants natifs de l'IA tels qu'Ambi Robotics affinent les algorithmes de perception pour résoudre la variabilité complexe des articles, ciblant les nœuds d'e-commerce négligés par les intégrateurs traditionnels.

Les fusions et acquisitions restent un accélérateur. Krones, après avoir affiché 5,29 milliards EUR (5,73 milliards USD) de chiffre d'affaires en 2024, superpose des capacités logicielles et de préformes PET via l'acquisition de Netstal, élargissant ainsi son écosystème d'emballage. Des groupes industriels comme Duravant et ProMach poursuivent des regroupements qui offrent des synergies de vente croisée sur les convoyeurs, les dépalettiseurs et les banderoleuses — augmentant la valeur à vie des clients.

Leaders du Secteur des Palettiseurs

ABB Ltd.

BEUMER Group GmbH & Co. KG

Yaskawa Electric Corp.

FANUC Corp.

KUKA AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Ambi Robotics a introduit AmbiStack, une solution d'empilement robotisé alimentée par l'IA conçue pour améliorer les opérations d'entrepôt grâce à une technologie d'automatisation avancée pour les processus d'empilement et de palettisation, représentant une avancée significative dans les solutions de palettisation pilotées par l'IA.

- Janvier 2025 : Krones a annoncé une augmentation de son chiffre d'affaires de 12,1 % pour 2024, atteignant 5,29 milliards EUR (5,73 milliards USD) et une hausse de 4,1 % du carnet de commandes, soulignant la forte demande pour l'automatisation des boissons, y compris les palettiseurs.

- Juin 2025 : ProMach a acquis Sentry Equipment & Erectors Inc., élargissant les compétences en convoyage et en manutention de conteneurs pour s'intégrer étroitement aux cellules de palettisation. L'opération renforce la profondeur de ProMach en fin de ligne, permettant des offres groupées susceptibles de surpasser les concurrents à catégorie unique.

- Août 2024 : Duravant a acquis T-TEK Material Handling, enrichissant les offres de dépalettisation et de convoyage pour les clients du secteur alimentaire et des boissons emballées. L'acquisition complémentaire renforce l'approche de solutions intégrées de Duravant, augmentant la part de portefeuille par projet.

- Juillet 2024 : Doosan Robotics s'est associé à Rocketfarm pour intégrer le logiciel Pally dans les cobots afin d'accélérer les déploiements de palettisation. L'alliance accélère le délai de création de valeur et différencie Doosan par sa facilité d'utilisation.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du Marché et Couverture Principale

Notre étude définit le marché des palettiseurs comme le chiffre d'affaires généré par les machines neuves construites en usine qui empilent automatiquement des caisses remplies, des sacs, des fûts ou des chargements mixtes sur des palettes dans les lignes alimentaires, de boissons, chimiques, pharmaceutiques, d'e-commerce et autres lignes industrielles. Les unités de location et les systèmes clés en main fournis par les intégrateurs de systèmes sont comptabilisés car les acheteurs les considèrent comme des substituts à la propriété.

Exclusion du périmètre : les palettiseurs d'occasion ou remis à neuf et les équipements auxiliaires de banderolage ne sont pas inclus.

Aperçu de la Segmentation

- Par Type de Produit

- Palettiseur Conventionnel

- Palettiseur Haut Niveau

- Palettiseur Bas Niveau

- Palettiseur Robotisé

- Cartésien / Portique

- �����پ����ܱ�é

- SCARA

- Collaboratif (Cobot)

- Palettiseur Hybride

- Palettiseur Conventionnel

- Par Capacité de Charge

- Charge Légère (<50 kg)

- Charge Moyenne (50-150 kg)

- Charge Lourde (>150 kg)

- Par Secteur d'Utilisation Final

- Alimentation et Boissons

- Pharmaceutique

- Soins Personnels et Cosmétiques

- Chimie

- E-commerce et 3PL

- Autres Secteurs

- Par Canal de Vente

- Ventes Directes OEM

- Intégrateurs de Systèmes

- Modernisations et Mises à Niveau du Marché Secondaire

- Location / Crédit-Bail

- Par Géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- APAC

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'APAC

- Moyen-Orient et Afrique

- Émirats Arabes Unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Nous avons interrogé des ingénieurs OEM, des consultants en intégration de lignes, des responsables d'emballage sous contrat et des distributeurs d'automatisation en Amérique du Nord, en Europe, en Asie Pacifique et en Amérique Latine. Ces discussions nous ont aidés à réconcilier les décomptes d'expéditions, les prix typiques des avenants, les hypothèses de temps de fonctionnement et les seuils de retour sur investissement régionaux que la recherche documentaire seule ne peut révéler.

Recherche Documentaire

Nous avons commencé par des statistiques publiques provenant d'organismes tels que l'Enquête sur la Fabrication du Bureau du Recensement des É�ٲ��ٲ�-���Ծ���, Eurostat PRODCOM, le Bureau National des Statistiques de Chine et les codes d'importation-exportation de l'ONU Comtrade qui détaillent les machines de palettisation. Les données des associations professionnelles de PMMI, VDMA Robotique + Automatisation et la Fédération Internationale de Robotique ont fourni des volumes d'expéditions et des bases installées. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les dossiers d'approvisionnement ont révélé les prix de vente moyens et les taux d'utilisation des capacités. Pour combler les lacunes qualitatives, nos analystes ont extrait les flux d'actualités sur les expansions de capacité via Dow Jones Factiva et interrogé les familles de brevets à l'aide de Questel pour évaluer la vélocité de l'innovation. Les sources répertoriées illustrent notre approche ; de nombreuses références supplémentaires ont soutenu la validation des données.

Un second balayage a mis en correspondance les données de production avec les indicateurs de demande ; par exemple, la production mondiale d'aliments emballés, la croissance des colis d'e-commerce et les indices de dépenses en équipements d'investissement ; afin que les corrélations historiques puissent être cartographiées avant les prévisions.

Dimensionnement du Marché et Prévisions

Notre valeur de l'année de base a émergé d'une reconstruction descendante de la production et du commerce transfrontalier, ensuite soumise à des tests de résistance avec des vérifications ascendantes échantillonnées sur les revenus des fournisseurs et les décomptes de parcs installés. Les principaux intrants comprennent les expéditions unitaires de palettiseurs, les évolutions médianes du prix de vente moyen par classe de charge, les taux de pénétration des robots, l'inflation des coûts de main-d'œuvre et les constructions d'entrepôts de distribution au détail. Les prévisions appliquent une régression multivariée qui relie ces moteurs aux indicateurs macroéconomiques, puis superpose une analyse de scénarios pour les chocs de pénurie de main-d'œuvre. Lorsque les données ascendantes manquaient, par exemple les ventes d'intégrateurs privés dans les marchés émergents, nous avons imputé des valeurs en utilisant des ratios de proxy régionaux validés par deux experts du secteur.

Validation des Données et Cycle de Mise à Jour

Les analystes de Mordor effectuent des contrôles de variance par rapport à des métriques indépendantes chaque trimestre, redirigent les anomalies pour examen par les pairs et actualisent le modèle annuellement ; les événements importants déclenchent des mises à jour en milieu de cycle afin que les clients reçoivent la vue calibrée la plus récente.

Pourquoi Notre Référence sur les Palettiseurs Commande la Fiabilité

Les chiffres de marché publiés divergent souvent parce que les études mélangent des classes de produits différentes, appliquent des progressions de prix de vente moyen différentes ou figent les devises à des taux obsolètes. En alignant le périmètre sur les options réelles des acheteurs et en ancrant les prix aux factures actuelles, ���ϲ����� réduit ces écarts.

Les principaux facteurs d'écart par rapport aux autres éditeurs comprennent une couverture de produits plus étroite, l'omission des modèles hybrides ou de location, une cadence de mise à jour plus courte et des déflateurs de prix de vente moyen non validés qui compriment la croissance.

Comparaison de Référence

| Taille du Marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,34 milliards USD (2025) | ||

| 3,17 milliards USD (2024) | Consultance Mondiale A | Exclut les unités hybrides et de location ; base de change mi-2024 |

| 2,90 milliards USD (2024) | Analyste Sectoriel B | Ne comptabilise que les lignes conventionnelles et robotisées ; hypothèse de prix de vente moyen statique |

Pris ensemble, la comparaison montre que nos choix de périmètre disciplinés, le suivi en direct des prix de vente moyens et l'actualisation annuelle font de la référence de Mordor le point de départ le plus transparent pour des décisions de planification confiantes.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des palettiseurs en 2026 ?

Le marché des palettiseurs est évalué à 3,54 milliards USD en 2026.

Quelle région est en tête du marché des palettiseurs ?

L'APAC est en tête, représentant 37,84 % du chiffre d'affaires 2025 grâce à l'adoption à grande échelle des robots en Chine.

Quel segment de produit connaît la croissance la plus rapide ?

Les palettiseurs collaboratifs se développent à un TCAC de 6,09 % grâce à un déploiement certifié sécurisé sans clôture.

Pourquoi les modèles de location sont-ils importants dans la palettisation ?

La location et le crédit-bail réduisent les dépenses d'investissement, permettant aux usines du marché intermédiaire d'adopter l'automatisation, et progressent à un TCAC de 8,24 %.

Quelle classe de charge affiche la croissance la plus élevée ?

Les systèmes lourds de plus de 150 kg devraient croître de 7,18 % par an à mesure que les entreprises consolident leurs expéditions.

Comment la pénurie de main-d'œuvre influence-t-elle l'adoption des palettiseurs ?

Les lacunes critiques en matière de personnel ramènent le délai de retour sur investissement de l'automatisation à moins de 18 mois, accélérant les investissements dans la palettisation robotisée.

Dernière mise à jour de la page le: