Taille et part du marché des aliments végétaliens emballés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

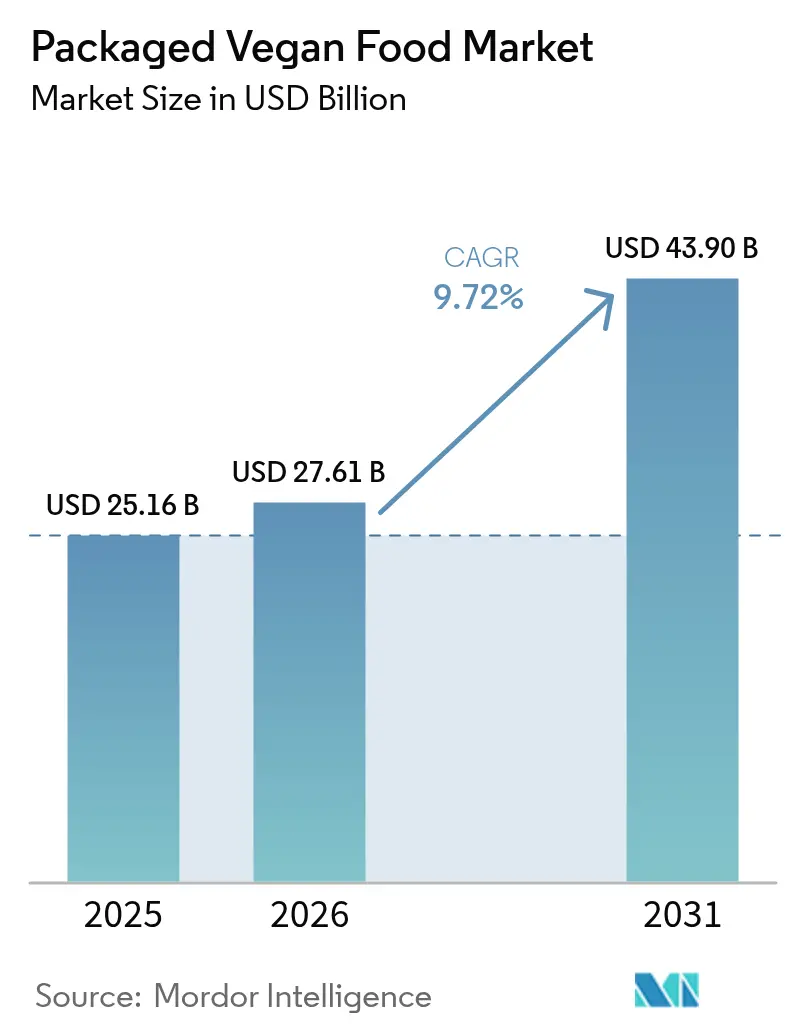

| Taille du Marché (2026) | 27.61 Milliards de dollars |

| Taille du Marché (2031) | 43.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments végétaliens emballés par ���ϲ�����

La taille du marché des aliments végétaliens emballés était évaluée à 25,16 milliards USD en 2025 et devrait croître de 27,61 milliards USD en 2026 pour atteindre 43,9 milliards USD d'ici 2031, à un TCAC de 9,72 % durant la période de prévision (2026-2031). L'intérêt croissant des consommateurs pour les modes d'alimentation centrés sur les végétaux, les recommandations fédérales valorisant le soja et d'autres protéines végétales enrichies, ainsi que les avancées en matière de fermentation de précision transforment les produits végétaliens d'une niche en une présence courante dans les rayons des supermarchés. En 2024, les alternatives laitières ont dominé les ventes en valeur, mais les analogues de viande les plus récents et les repas végétaliens prêts à chauffer rivalisent désormais avec les protéines animales en termes de texture en bouche et de profondeur umami, ouvrant un attrait large auprès des ménages. La malabsorption du lactose touche près de sept personnes sur dix dans le monde, offrant à cette catégorie un plancher structurel de demande. Par ailleurs, les consommateurs nord-américains restent les plus grands dépensiers, tandis que l'Asie-Pacifique connaît la croissance la plus rapide, portée par la convergence de l'urbanisation, la pénétration du commerce électronique et la sensibilisation nutritionnelle, qui stimulent les options végétales pratiques. Les références conventionnelles dominent encore les volumes ; cependant, les produits portant une certification biologique, des signaux d'étiquetage transparent et un enrichissement fonctionnel en nutriments gagnent des dépenses supplémentaires et une meilleure visibilité en rayon.

Principaux enseignements du rapport

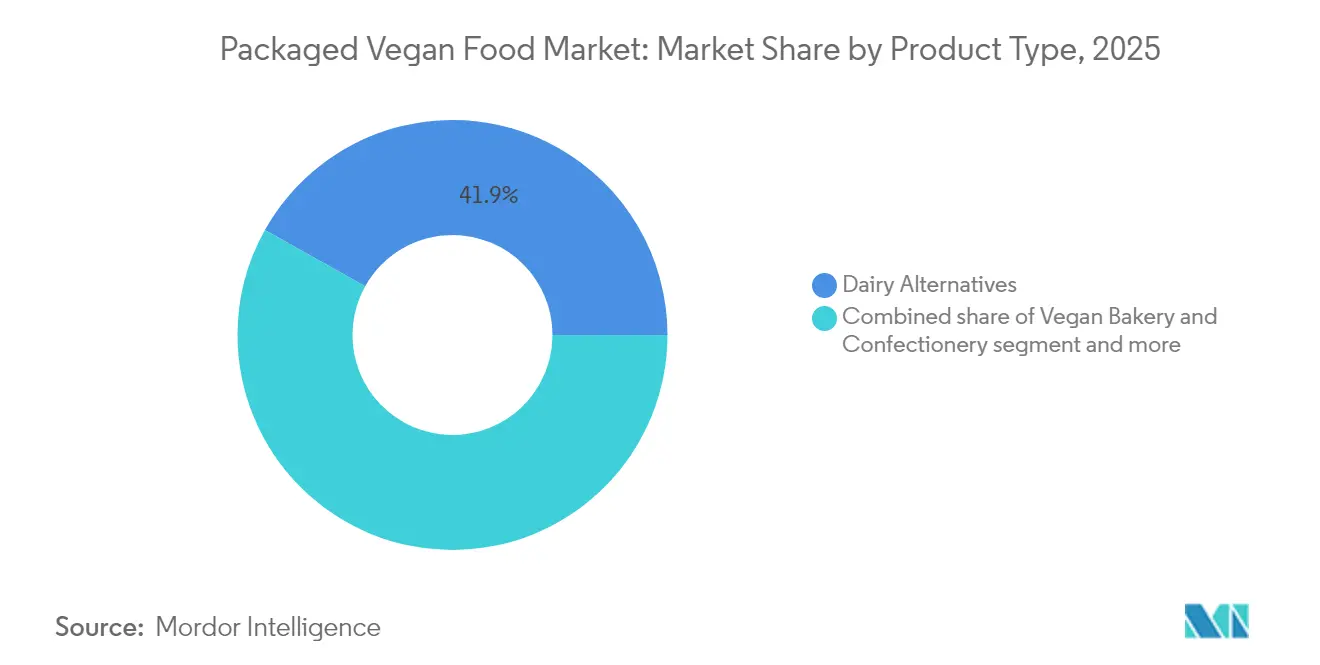

- Par type de produit, les alternatives laitières ont capté 41,88 % de la part des revenus en 2025 ; les alternatives à la viande et les repas végétaliens emballés devraient se développer à un TCAC de 10,33 % jusqu'en 2031.

- Par nature, les produits conventionnels représentaient 82,54 % des ventes en 2025, tandis que les variantes biologiques devraient croître à un TCAC de 11,08 % jusqu'en 2031.

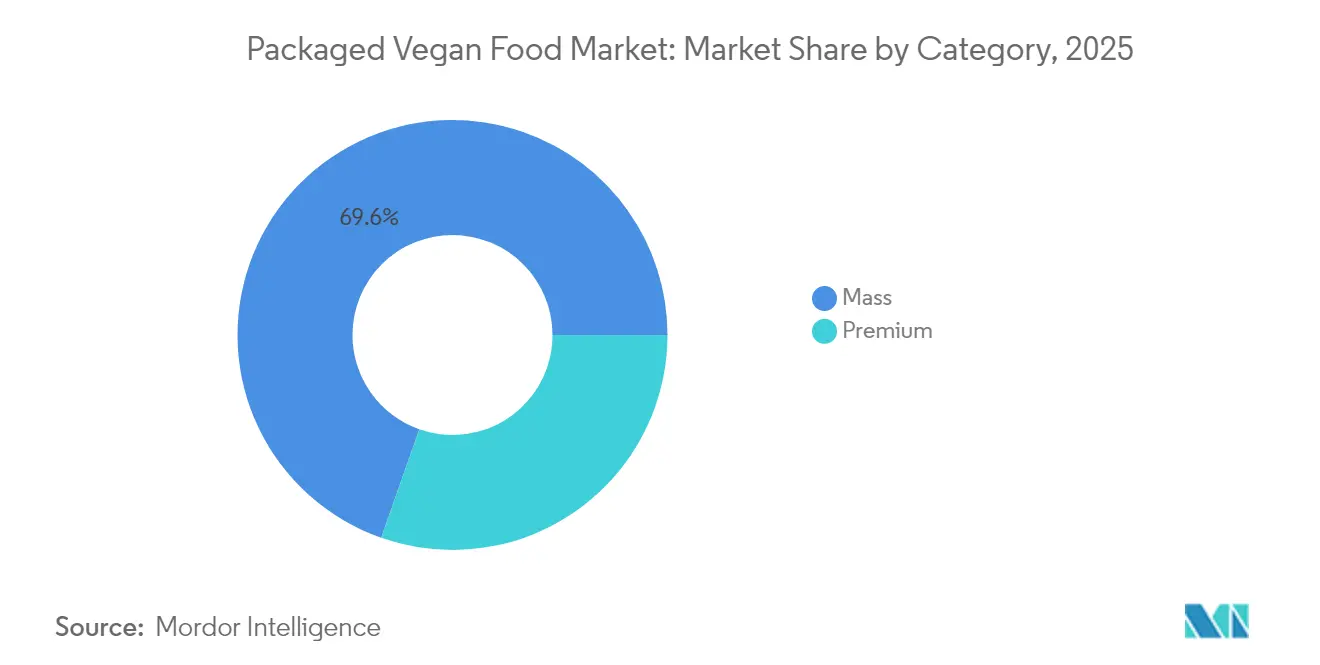

- Par catégorie, les offres de grande consommation représentaient 69,62 % des revenus de 2025, tandis que les références premium devraient progresser à un TCAC de 10,88 % entre 2026 et 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont dominé avec une part de 39,85 % en 2025 ; les magasins de vente en ligne devraient afficher le TCAC le plus rapide, soit 10,05 %, sur la même période.

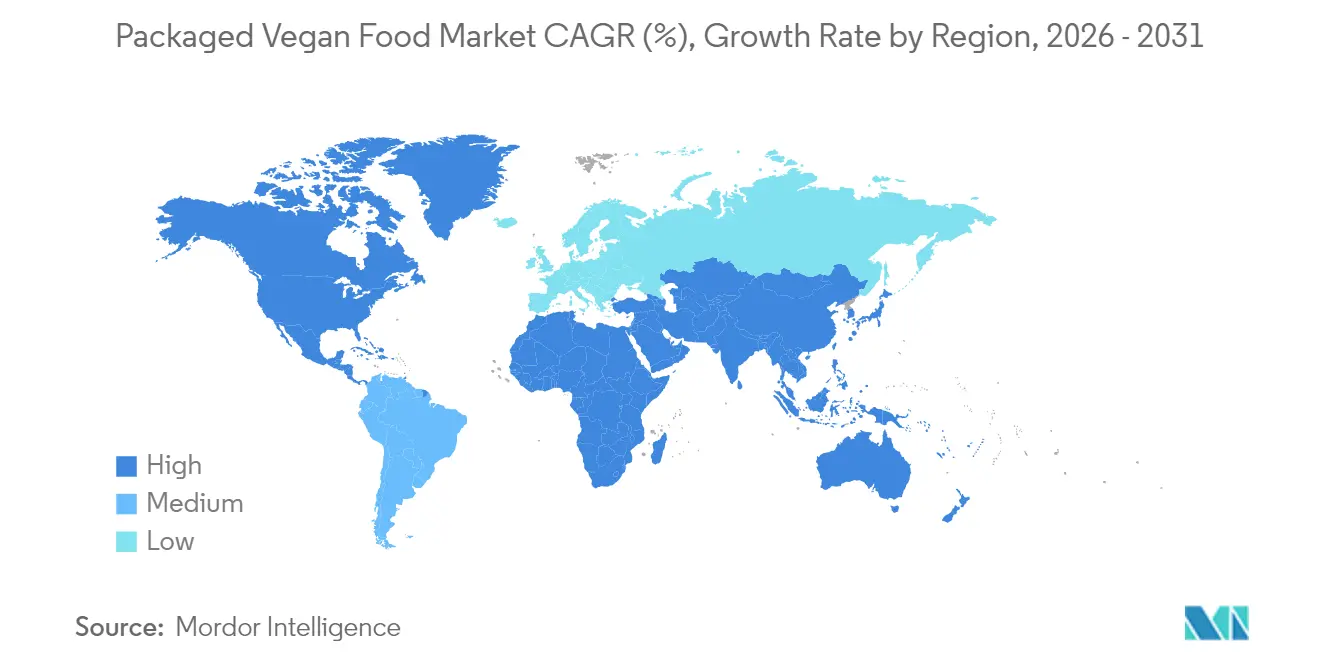

- Par géographie, l'Amérique du Nord a contribué à hauteur de 35,21 % du chiffre d'affaires de 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé, soit 9,76 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des aliments végétaliens emballés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La sensibilisation croissante à la santé favorise les aliments végétaliens | +2.1% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Incidence croissante de l'intolérance au lactose et des allergies alimentaires | +1.8% | Mondial, plus élevé en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Les populations végétaliennes et flexitariennes en expansion recherchent des options emballées pratiques | +1.6% | Europe et Amérique du Nord en cœur de marché, avec extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les innovations produits améliorent le goût, la texture et la valeur nutritionnelle pour imiter les aliments traditionnels | +1.9% | Mondial, piloté par les pôles de recherche et développement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Les campagnes marketing mettent en avant les bénéfices santé, éthiques et écologiques | +0.9% | Mondial, avec focalisation sur le segment premium dans les marchés développés | Moyen terme (2 à 4 ans) |

| Les préoccupations éthiques liées au bien-être animal stimulent la demande d'alternatives sans cruauté | +1.3% | Europe et Amérique du Nord, en émergence dans les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

La sensibilisation croissante à la santé favorise les aliments végétaliens

L'accent croissant mis sur la santé et le bien-être stimule la demande d'aliments végétaliens, en raison de bénéfices tels que la réduction du taux de cholestérol et l'amélioration de la digestion. Cette tendance s'aligne sur la croissance des populations végétaliennes et flexitariennes qui recherchent des options emballées pratiques. Les innovations en développement de produits améliorent le goût, la texture et le profil nutritionnel des aliments végétaliens pour reproduire fidèlement les produits traditionnels tout en répondant aux objectifs de santé. Un rapport du Good Food Institute Europe (GFI Europe) souligne que d'ici 2025, 51 % des adultes au Royaume-Uni et en Allemagne prévoient d'ajuster leur alimentation, soit en augmentant la consommation d'aliments d'origine végétale, soit en réduisant leur consommation de viande animale et de produits laitiers, environ 20 % ayant l'intention de faire les deux [1]Source : Good Food Institute Europe (GFI Europe), « Recherche : Quatre adultes allemands et britanniques sur 10 prévoient de consommer davantage d'aliments d'origine végétale », gfieurope.org . Ce changement stimule la demande d'alternatives comme le lait d'avoine d'Oatly, réputé pour ses propriétés hypocholestérolémiantes. Les campagnes marketing mettant en avant les bénéfices pour la santé, les préoccupations éthiques liées au bien-être animal et la durabilité environnementale influencent davantage les choix des consommateurs. Les produits d'origine végétale, qui contribuent à réduire l'empreinte carbone, gagnent du terrain, notamment via les plateformes de vente en ligne offrant accès à des options innovantes telles que les alternatives au fromage de Daiya, favorisant une digestion sans produits laitiers. Le soutien réglementaire à l'agriculture durable et les initiatives telles que l'approvisionnement éthique renforcent également la production et l'attrait de ces produits axés sur la santé, répondant aux attentes des consommateurs conscients qui privilégient le bien-être à travers les collations végétaliennes emballées.

Incidence croissante de l'intolérance au lactose et des allergies alimentaires

La prévalence croissante de l'intolérance au lactose et des allergies alimentaires stimule la demande d'alternatives laitières, contribuant à la croissance du marché des aliments végétaliens emballés. La malabsorption du lactose touche une part significative de la population mondiale, notamment en Asie de l'Est et aux É�ٲ��ٲ�-���Ծ���, où de nombreux consommateurs font face à des troubles digestifs limitant la consommation de produits laitiers traditionnels. Cela a accru la demande de substituts laitiers d'origine végétale, tels que le lait d'avoine d'Alt Co, qui offre une option sans lactose aux bénéfices nutritionnels comparables. Par ailleurs, l'incidence croissante des allergies alimentaires, notamment aux produits laitiers et au soja, a renforcé le besoin de produits tenant compte des allergènes. Les changements réglementaires, tels que la règle de la FDA de 2023 rendant obligatoire l'étiquetage du sésame, ont conduit à des efforts de reformulation dans les aliments emballés comme les produits de boulangerie et de confiserie végétaliens, réduisant les ingrédients allergènes et améliorant l'accessibilité pour les consommateurs sensibles [2]Source : Food and Drug Administration (FDA), « La loi FASTER : le sésame est le neuvième allergène alimentaire majeur », fda.gov. Ces tendances axées sur la santé sont particulièrement marquées sur les marchés d'Asie-Pacifique, tels que la Chine et l'Inde, où une forte consommation traditionnelle de produits laitiers contraste avec des prédispositions génétiques, accélérant ainsi l'adoption d'alternatives d'origine végétale. Des marques telles que Kate Farms capitalisent sur cette opportunité en s'appuyant sur des certifications sans allergènes pour attirer une base de consommateurs plus large. Combinées aux avancées en innovation produit et aux initiatives de durabilité, ces tendances contribuent collectivement à dynamiser le marché des aliments végétaliens emballés en répondant à des besoins alimentaires et de santé diversifiés à l'échelle mondiale.

Les populations végétaliennes et flexitariennes en expansion recherchent des options emballées pratiques

L'adoption croissante des régimes végétaliens et flexitariens stimule la demande d'options emballées pratiques, soutenue par une sensibilisation croissante à la santé qui met en avant les bénéfices des aliments végétaliens, tels que la réduction du cholestérol et l'amélioration de la digestion. Les consommateurs s'intéressent aux innovations produits qui améliorent le goût, la texture et la valeur nutritionnelle pour reproduire les aliments traditionnels dans leur consommation quotidienne. Les données du Good Food Institute Europe (GFI Europe) indiquent que 37 % des ménages allemands ont acheté du lait d'origine végétale et 32 % ont acheté de la viande d'origine végétale au moins une fois en 2024, soulignant l'évolution vers des produits accessibles tels que les galettes prêtes à cuire de Beyond Meat, qui répondent aux modes de vie actifs tout en satisfaisant les objectifs de santé [3]Source : Good Food Institute Europe (GFI Europe), « Ventes au détail d'aliments d'origine végétale dans six pays européens, de 2022 à 2024 », gfieurope.org . Les préoccupations éthiques concernant le bien-être animal et la durabilité environnementale influencent également les décisions d'achat, les options d'origine végétale étant associées à une empreinte carbone réduite. L'expansion de la vente en ligne a amélioré l'accès à ces produits, complétée par des campagnes marketing mettant en avant leurs multiples bénéfices. Le soutien réglementaire à l'agriculture durable favorise une production adaptée aux préférences flexitariennes, tandis que les initiatives de durabilité, telles que l'approvisionnement éthique, séduisent ce segment démographique. Ces évolutions s'alignent sur la création d'alternatives végétaliennes savoureuses, rendant la transition vers les repas végétaliens emballés aisée pour les ménages soucieux de leur santé à la recherche d'options alimentaires pratiques et durables.

Les innovations produits améliorent le goût, la texture et la valeur nutritionnelle pour imiter les aliments traditionnels

Les innovations en développement de produits, notamment celles améliorant le goût, la texture et la valeur nutritionnelle, stimulent la demande sur le marché des aliments végétaliens emballés. Les entreprises s'attachent à réduire l'écart sensoriel entre les alternatives d'origine végétale et les produits traditionnels d'origine animale. Les avancées en ingénierie des ingrédients, notamment les protéines végétales à mélange de précision, l'émulsification améliorée et les modulateurs de saveurs naturels, permettent aux produits végétaliens de reproduire le crémeux des produits laitiers, la texture de la viande et la richesse de la confiserie, séduisant les consommateurs qui apprécient la familiarité. Ces avancées traitent également l'équivalence nutritionnelle, avec des formulations enrichies qui égalent ou dépassent la teneur en protéines, calcium et micronutriments des aliments conventionnels, favorisant une adoption axée sur la santé. Des marques telles que Miyoko's Creamery utilisent des techniques à base de fermentation pour recréer des textures de fromages artisanaux, alliant savoir-faire et innovation scientifique pour améliorer l'attrait sensoriel. De même, Impossible Foods utilise une chimie des saveurs à base d'hème pour reproduire le juteux caractéristique de la viande, attirant efficacement les consommateurs flexitariens. Ces évolutions créent un cycle vertueux : une meilleure qualité sensorielle encourage les essais des consommateurs, une acceptation plus large développe la catégorie, et la croissance du marché incite à de nouvelles avancées technologiques. En conséquence, le marché passe d'une offre destinée à une niche de consommateurs végétaliens à un attrait pour un public plus large en quête d'alternatives végétales gourmandes, nutritives et familières, sans compromis sur le goût ou la texture.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des prix des matières premières alourdit les coûts de production | -1.4% | Mondial, avec une pression aiguë en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Les défis liés au goût et à la texture persistent, dissuadant certains consommateurs de changer | -0.9% | Mondial, le plus prononcé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Des prix plus élevés par rapport aux aliments conventionnels limitent l'attrait plus large | -0.7% | Mondial, avec des écarts d'accessibilité les plus larges dans les marchés émergents | Long terme (≥ 4 ans) |

| Des réglementations strictes en matière de sécurité alimentaire et d'étiquetage augmentent les coûts de conformité | -0.5% | Europe et Amérique du Nord, en émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

La volatilité des prix des matières premières alourdit les coûts de production

La volatilité des prix des matières premières représente un défi majeur pour le secteur des aliments végétaliens emballés. Les principaux intrants d'origine végétale, tels que l'isolat de protéines de pois, le concentré de protéines de soja et les bases d'avoine, sont fortement influencés par les cycles des matières premières agricoles, sujets à de fortes variations provoquées par des facteurs comme les pénuries dues à la sécheresse et les corrections liées aux surplus. Ces variations de coûts imprévisibles perturbent la planification de la production et compromettent la stabilité des prix, en particulier pour les marques plus petites ou émergentes qui ne disposent pas d'intégration verticale, de stratégies d'approvisionnement diversifiées ou de contrats d'achat à long terme pour gérer la volatilité. La hausse des coûts des matières premières comprime les marges brutes, limitant la capacité des fabricants à investir dans la marque, l'innovation et le développement de nouveaux produits, éléments essentiels pour maintenir la compétitivité sur ce marché dynamique. Les grandes entreprises aux portefeuilles diversifiés peuvent absorber ces fluctuations plus efficacement, mais les acteurs de niche répondent souvent en reformulant les produits ou en réduisant les volumes, ce qui peut affecter la qualité sensorielle et la fidélisation des clients. Par exemple, des marques comme Nutpods, qui s'appuient fortement sur des bases d'amande et de noix de coco, rencontrent des difficultés à maintenir leur cohérence et doivent gérer soigneusement leurs stocks pour éviter de répercuter les hausses soudaines de coûts sur les consommateurs. Cette volatilité pèse également sur les fournisseurs, les transformateurs et les détaillants qui doivent équilibrer la rentabilité avec les attentes des consommateurs en matière de produits végétaux abordables. L'instabilité persistante des coûts des ingrédients d'origine agricole nuit à la prévisibilité opérationnelle, aux économies d'échelle et à l'innovation, freinant collectivement le potentiel de croissance du marché.

Des prix plus élevés par rapport aux aliments conventionnels limitent l'attrait plus large

La tarification premium continue de freiner l'adoption des aliments végétaliens emballés, les consommateurs percevant souvent les alternatives d'origine végétale comme des produits haut de gamme plutôt que comme des produits de consommation courante. Les coûts élevés résultent d'intrants coûteux, de processus de transformation spécialisés et d'échelles de production plus réduites, rendant difficile la concurrence de ces produits avec les produits laitiers, la viande ou les produits de boulangerie traditionnels sur le plan du prix. Cet écart d'accessibilité affecte particulièrement les ménages sensibles aux prix, qui peuvent être disposés à essayer des options végétaliennes, mais moins enclins à effectuer des achats réguliers. Les marques font face au défi d'équilibrer des formulations premium avec l'accessibilité, mais des compromis fréquents entre coût et qualité risquent de nuire aux performances des produits et à la confiance des consommateurs. La concurrence en grande distribution aggrave le problème, les acheteurs comparant souvent les produits végétaliens directement avec des alternatives conventionnelles moins chères situées sur le même rayon. Par exemple, Califia Farms, connue pour ses boissons à base d'amande et d'avoine, illustre comment une tarification premium peut renforcer la perception de marque, mais limiter la pénétration sur les marchés axés sur la valeur où les consommateurs hésitent à changer. Cette barrière de prix réduit également les taux de réachat, empêchant les économies d'échelle nécessaires pour réduire les coûts. À terme, cela crée un cycle où les prix élevés limitent le volume des ventes, le volume limité réduit l'efficacité et l'inefficacité maintient des prix élevés — réduisant finalement la base de consommateurs malgré un intérêt croissant pour les régimes à base de plantes.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les alternatives à la viande dépassent la croissance des produits laitiers

Les alternatives à la viande et les repas végétaliens emballés devraient connaître la croissance la plus forte parmi les types de produits, avec un TCAC de 10,33 % de 2026 à 2031. Les avancées technologiques, notamment la fermentation de précision et l'extrusion à haute humidité, ont considérablement amélioré les textures fibreuses de ces produits, leur permettant de reproduire des morceaux de muscle entier plutôt que de simples analogues de viande hachée. L'approbation par la FDA en 2024 du statut GRAS pour la léghémoglobine de soja et les protéines dérivées de mycoprotéines a réduit davantage les obstacles réglementaires, améliorant la capacité des analogues de viande de nouvelle génération à reproduire la teneur en fer héminique et le profil de saveur umami de la viande animale. Des entreprises telles que Beyond Meat exploitent ces innovations pour séduire les consommateurs flexitariens en proposant des produits qui imitent étroitement la viande traditionnelle. Cependant, des défis liés à l'expérience sensorielle et aux achats répétés subsistent, offrant des opportunités de croissance pour favoriser une consommation habituelle.

Les alternatives laitières détenaient une part de marché significative de 41,88 % en 2025, soutenues par des produits tels que le lait d'avoine, le lait d'amande et le yaourt à la noix de coco, qui ont atteint une quasi-parité avec leurs homologues laitiers dans des applications telles que le café et les céréales du petit-déjeuner. Des réseaux de distribution bien établis et une forte familiarité des consommateurs, comme en témoignent des produits tels que le lait d'avoine d'Oatly, confèrent un avantage concurrentiel. Par ailleurs, les produits de boulangerie et de confiserie végétaliens font face à des défis de reformulation liés à la règle d'étiquetage des allergènes au sésame de la FDA de 2024, nécessitant des substitutions d'ingrédients. La catégorie « autres », comprenant les collations, la crème fouettée non laitière et les condiments d'origine végétale, gagne de l'élan à mesure que les marques s'étendent vers des segments adjacents, mettant en évidence des opportunités de croissance dans des catégories de niche.

Par nature : la certification biologique génère une croissance premium

Les aliments végétaliens emballés certifiés biologiques devraient croître à un TCAC de 11,08 % de 2026 à 2031, dépassant les produits conventionnels qui représentaient 82,54 % de la part de marché en 2025. Des certifications telles que le Programme national biologique de l'USDA et le Règlement européen sur l'agriculture biologique (CE) 2018/848 soutiennent la tarification premium en garantissant des intrants non-OGM, l'absence de pesticides de synthèse et la conformité à des normes strictes de vérification par des tiers. Bien que ces exigences augmentent les coûts de production, elles permettent aux marques de pratiquer des prix de détail supérieurs de 20 à 30 %, séduisant les consommateurs soucieux de leur santé prêts à investir dans la qualité et la durabilité. Cette croissance est portée par une sensibilisation croissante à la santé et des préoccupations environnementales, les produits biologiques attirant des consommateurs centrés sur le bien-être et les valeurs écologiques. Par exemple, The Hain Celestial Group utilise des certifications biologiques pour renforcer la crédibilité de la marque et justifier une tarification premium pour ses gammes de produits végétaliens sur des marchés concurrentiels.

Les aliments végétaliens emballés conventionnels continuent de dominer le marché en raison de leur accessibilité et de leurs vastes réseaux de distribution en grande distribution, assurant une large disponibilité et encourageant les essais des consommateurs. Cependant, la croissance de ce segment est plus lente par rapport aux offres biologiques, car les produits premium et biologiques captent une part plus importante des dépenses supplémentaires des consommateurs, notamment sur les marchés aisés et de niche. Cette tendance est soutenue par la croissance des populations végétaliennes et flexitariennes en quête de qualité et de praticité, stimulant l'innovation dans des produits qui combinent des ingrédients biologiques avec un goût et une texture améliorés. Les initiatives de durabilité influencent davantage les préférences des consommateurs, l'approvisionnement éthique et les certifications biologiques gagnant en importance. Des marques comme Follow Your Heart répondent aux divers besoins des consommateurs en proposant à la fois des produits végétaliens conventionnels et biologiques.

Par catégorie : le positionnement premium attire les segments aisés

Les produits alimentaires végétaliens premium gagnent du terrain auprès des groupes de consommateurs aisés, avec un TCAC attendu de 10,88 % de 2026 à 2031. Cette croissance est portée par des avancées telles que les enrichissements en oméga-3, en vitamine B12 et en protéines hémiques dérivées de la fermentation, comblant les carences nutritionnelles souvent associées aux régimes à base de plantes. Ces enrichissements apportent des bénéfices spécifiques pour la santé, répondant à la demande croissante de produits fonctionnels et à étiquetage transparent. Par exemple, la gamme végétale de Quorn utilise des techniques de fermentation pour améliorer la teneur en micronutriments tout en évitant les graisses saturées et le cholestérol, séduisant les consommateurs soucieux de leur santé prêts à payer un supplément de 20 à 30 %. Les offres premium se différencient par des caractéristiques telles que la certification biologique et la vérification non-OGM, ciblant les marchés urbains aisés.

Les produits végétaliens de grande consommation continuent de dominer avec une part de marché de 69,62 % en 2025, soutenus par des réseaux de distribution établis tels que les supermarchés et hypermarchés, et une tarification compétitive par rapport aux aliments conventionnels. Ces produits répondent aux besoins des ménages soucieux de leur budget, notamment dans les marchés émergents où l'urbanisation et la hausse des revenus disponibles stimulent la demande d'options végétaliennes abordables. La région Asie-Pacifique illustre cette tendance, avec un TCAC de 9,76 % pour les produits de grande consommation, porté par une consommation croissante dans des villes comme Shanghai, Mumbai et Singapour. Parallèlement, la croissance des produits premium reste concentrée dans les zones urbaines aisées d'Amérique du Nord et d'Europe, où les consommateurs privilégient les bénéfices fonctionnels enrichis et les ingrédients à étiquetage transparent, créant une segmentation claire entre les catégories de grande consommation et premium au sein du marché des aliments végétaliens emballés.

Par canal de distribution : le commerce électronique perturbe le commerce de détail traditionnel

Les canaux de vente en ligne transforment le paysage de la distribution sur le marché des aliments végétaliens emballés, enregistrant un TCAC de 10,05 % de 2026 à 2031, le plus élevé parmi tous les canaux. Les plateformes en ligne utilisent des modèles de vente directe aux consommateurs, permettant des messages nutritionnels personnalisés et des services de réapprovisionnement par abonnement, difficiles à reproduire pour les détaillants traditionnels. Cette approche renforce la fidélité des clients et soutient les marques qui utilisent le commerce électronique pour fournir des recommandations de produits personnalisées et une livraison à domicile pratique. En comparaison, les supermarchés et hypermarchés détenaient une part de marché de 39,85 % en 2025, bénéficiant d'espaces en rayons établis et d'une forte fréquentation. Cependant, leur croissance plus lente découle de la priorité accordée aux produits laitiers et carnés à forte rotation, limitant les opportunités pour les marques végétales émergentes de se développer efficacement via le commerce de détail traditionnel.

Les épiceries de proximité et les magasins spécialisés répondent aux besoins de niche, facilitant les achats d'impulsion et proposant des assortiments soigneusement sélectionnés pour les consommateurs soucieux de leur santé. Cependant, leur échelle limitée contraint leur impact global sur le marché. Les marques plus petites s'appuient de plus en plus sur le commerce électronique pour contourner les frais de référencement et les allocations promotionnelles requis dans le commerce de détail traditionnel, accélérant les cycles d'innovation produit essentiels à cette industrie dynamique. Si les supermarchés et hypermarchés bénéficient des achats multi-rayons, leur croissance ralentit à mesure que les consommateurs se tournent vers des plateformes en ligne offrant des assortiments plus larges, des prix compétitifs et la livraison à domicile. Des marques comme Beyond Meat élargissent leur présence sur les canaux de commerce électronique, séduisant les consommateurs adeptes du numérique à la recherche d'alternatives végétales pratiques. Cette évolution met en évidence les avantages stratégiques du commerce électronique, redessinant l'accès des consommateurs et la dynamique concurrentielle sur le marché des aliments végétaliens emballés.

Analyse géographique

L'Amérique du Nord représentait 35,21 % des revenus mondiaux en 2025, soutenue par une infrastructure de distribution bien établie, une consommation par habitant élevée de protéines d'origine végétale et la volonté des consommateurs de payer des prix premium pour des produits éthiquement sourcés et certifiés biologiques. Cette solide base pour les alternatives laitières est renforcée par la malabsorption du lactose, qui touche 36 % de la population des É�ٲ��ٲ�-���Ծ���, selon la Bibliothèque nationale de médecine. La demande structurelle, indépendante des considérations éthiques, stimule l'adoption dans les centres urbains tels que Toronto et Mexico. Le Canada et le Mexique contribuent à cette croissance grâce à la disponibilité de repas végétaliens emballés pratiques et de collations. Des marques comme Amy's Kitchen capitalisent sur la volonté des consommateurs de payer des prix premium en proposant des repas végétaliens surgelés certifiés biologiques adaptés aux ménages à forte consommation. Ces facteurs, combinés à des réseaux de distribution établis, facilitent la pénétration du marché malgré des prix plus élevés.

L'Europe détient une part de marché significative, portée par les 39 % de pénétration des alternatives d'origine végétale en Allemagne en 2024 et les 25 % de pénétration des repas végétariens et végétaliens aux Pays-Bas, selon le Ministère fédéral de l'alimentation et de l'agriculture et Statistics Netherlands. L'Autorité européenne de sécurité des aliments a mis à jour son Règlement sur les nouveaux aliments en 2024, réduisant les délais d'approbation pour les ingrédients dérivés de la fermentation de dix-huit à douze mois. Cette clarté réglementaire réduit les coûts de conformité pour les petits innovateurs au Royaume-Uni, en France, en Espagne et en Italie, où les centres urbains mènent l'adoption tandis que les zones rurales sont en retard. La Pologne, la Belgique et la ����è��� sont des contributeurs émergents. La croissance dans la région s'aligne sur les moyennes mondiales, équilibrant l'acceptation culturelle avec les défis économiques et la sensibilité aux prix. Daiya Foods bénéficie du délai réduit de mise sur le marché pour ses alternatives au fromage, renforçant sa compétitivité sur ces marchés diversifiés.

L'Asie-Pacifique devrait croître à un taux de croissance annuel composé de 9,76 % de 2026 à 2031, portée par l'urbanisation, la hausse des revenus disponibles et des taux élevés d'intolérance au lactose dans les populations d'Asie de l'Est, selon la Bibliothèque nationale de médecine. L'Autorité indienne de sécurité alimentaire et des normes a introduit des normes d'étiquetage plus claires, réduisant la confusion des consommateurs par rapport aux produits laitiers traditionnels. Les centres urbains tels que Shanghai, Mumbai, Tokyo et Singapour mènent l'adoption, tandis que l'Australie, l'���Ի�Dz�é������, la Corée du Sud et la �ճ�ï�����Ի�� représentent des marchés à forte croissance pour les produits végétaliens de grande consommation. MorningStar Farms capitalise sur ces tendances en élargissant ses offres de viande d'origine végétale dans les zones fortement urbanisées. L'Amérique du Sud, le Moyen-Orient et l'Afrique sont en retard en raison des défis d'accessibilité et des réseaux de distribution limités. Cependant, les développements réglementaires au ����é������ et en Argentine, ainsi que les marchés émergents en Afrique du Sud et aux Émirats arabes unis, indiquent un potentiel précoce malgré les incohérences d'application qui freinent l'entrée des marques internationales.

Paysage concurrentiel

Le secteur des aliments végétaliens emballés se caractérise par une forte fragmentation, reflétée dans un score de concentration de marché faible de 3 sur 10. Ce paysage concurrentiel comprend des grandes entreprises alimentaires établies telles que Danone et Nestlé, qui privilégient l'efficacité des coûts grâce aux économies d'échelle pour conserver leur part de marché. En revanche, des entreprises soutenues par des fonds de capital-risque comme Beyond Meat et Impossible Foods misent sur la fermentation de précision pour développer des protéines innovantes aux bénéfices gustatifs et nutritionnels améliorés. Des acteurs régionaux plus petits, notamment GoodDot en Inde, Vezlay Foods et v2food en Australie, capitalisent sur l'approvisionnement local en ingrédients et la familiarité culturelle pour établir des positions de marché distinctes. En répondant aux préférences régionales, ces entreprises concurrencent efficacement les grands groupes multinationaux.

Les marchés émergents offrent d'importantes opportunités de croissance en raison des défis d'accessibilité et des systèmes de distribution au détail sous-développés. Les entreprises proposant des produits au goût comparable à des prix abordables pour les consommateurs à revenus moyens sont bien positionnées pour capter des parts de marché. L'urbanisation dans ces régions stimule la demande d'options végétaliennes emballées pratiques, tandis que l'évolution des préférences des consommateurs vers des régimes plus sains et durables soutient davantage l'expansion du marché. Cependant, ces régions restent moins bien servies que les marchés plus développés. L'essor des marques distributeurs dans les supermarchés et hypermarchés accroît les pressions concurrentielles, ces produits offrant souvent des prix plus bas. Cette dynamique de prix oblige les entreprises de marque à différencier leurs offres par des bénéfices fonctionnels supplémentaires, tels que l'enrichissement en oméga-3 et les cultures probiotiques ciblant des besoins de santé spécifiques.

La dynamique du marché indique une accélération de la consolidation, des fusions et des acquisitions, les perturbateurs financièrement contraints cherchant des liquidités et les grandes entreprises poursuivant une croissance inorganique pour accéder à de nouveaux segments de consommateurs émergents. Par exemple, en 2023, l'acquisition par Nourish You de la marque de produits laitiers végétaliens One Good illustre un effort stratégique pour élargir son portefeuille de produits d'origine végétale et pénétrer les segments premium. Dans le même temps, les marques distributeurs continuent d'exercer une pression à la baisse sur les prix dans les principaux canaux de distribution. La structure fragmentée du marché et l'intensification de la concurrence stimulent une innovation continue et des réalignements stratégiques, garantissant que le secteur des aliments végétaliens emballés reste dynamique et en rapide évolution à l'échelle mondiale.

Leaders du secteur des aliments végétaliens emballés

Danone S.A.

Beyond Meat, Inc.

Impossible Foods Inc.

Oatly Group AB

Kellanova

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : la marque indienne d'aliments d'origine végétale Blue Tribe a annoncé le lancement de deux nouveaux produits : le Soya Chaap coréen et le Kebab épicé. Le Soya Chaap coréen a été présenté comme le premier du genre sur le marché indien, associant le chaap, une alternative traditionnelle à la viande à base de soja, aux saveurs audacieuses de la cuisine de rue coréenne. Il était riche en protéines et ne contenait ni huile de palme ni maida (farine de blé raffinée couramment utilisée dans la cuisine indienne).

- Août 2025 : V2food, producteur australien de viande d'origine végétale, s'est associé à Ajinomoto Co., Inc. et a acquis la start-up de poulet d'origine végétale Daring Foods. L'acquisition visait à accélérer les innovations dans les produits protéinés d'origine végétale. Daring Foods, basée à Los Angeles, a déclaré qu'elle continuait à opérer sous son nom de marque existant.

- Juillet 2025 : Redefine Meat a lancé son dernier produit, une viande d'origine végétale de style shawarma, disponible sur la plateforme en ligne d'Ocado. Ce shawarma végétalien d'inspiration moyen-orientale était vendu surgelé et conçu pour une utilisation pratique dans des wraps, des pains plats ou des pitas. En plus de sa saveur, le produit offrait 22 grammes de protéines, 4 grammes de fibres et ne contenait aucun cholestérol. Ce lancement s'inscrivait dans la saison alimentaire estivale, en faisant une option adaptée aux sandwichs végétaliens, pique-niques, plateaux à partager et occasions similaires.

Portée du rapport mondial sur le marché des aliments végétaliens emballés

Le rapport sur le marché des aliments végétaliens emballés est segmenté par type de produit (alternatives laitières, alternatives à la viande et repas végétaliens emballés, boulangerie et confiserie végétaliennes, autres), nature (conventionnel, biologique), catégorie (grande consommation, premium), canal de distribution (supermarchés/hypermarchés, épiceries de proximité, magasins spécialisés, magasins de vente en ligne, autres canaux de distribution) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Alternatives laitières |

| Alternatives à la viande et repas végétaliens emballés |

| Boulangerie et confiserie végétaliennes |

| Autres (collations, crème fouettée non laitière, etc.) |

| Conventionnel |

| Biologique |

| Grande consommation |

| Premium |

| ���ܱ�������������é��/����������������é�� |

| Épiceries de proximité |

| Magasins spécialisés |

| Magasins de vente en ligne |

| Autres canaux de distribution |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| ������ | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| ���Ի�Dz�é������ | |

| Corée du Sud | |

| �ճ�ï�����Ի�� | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Colombie | |

| Chili | |

| ����dz� | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| ����������� | |

| É�����ٱ� | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Alternatives laitières | |

| Alternatives à la viande et repas végétaliens emballés | ||

| Boulangerie et confiserie végétaliennes | ||

| Autres (collations, crème fouettée non laitière, etc.) | ||

| Par nature | Conventionnel | |

| Biologique | ||

| Par catégorie | Grande consommation | |

| Premium | ||

| Par canal de distribution | ���ܱ�������������é��/����������������é�� | |

| Épiceries de proximité | ||

| Magasins spécialisés | ||

| Magasins de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| ������ | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| ���Ի�Dz�é������ | ||

| Corée du Sud | ||

| �ճ�ï�����Ի�� | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| ����dz� | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| ����������� | ||

| É�����ٱ� | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des aliments végétaliens emballés en 2026 ?

La taille du marché des aliments végétaliens emballés s'élève à 27,61 milliards USD en 2026 et devrait atteindre 43,9 milliards USD d'ici 2031.

Quel segment de produits connaît la croissance la plus rapide au sein des aliments végétaliens emballés ?

Les alternatives à la viande et les repas végétaliens emballés mènent la croissance avec un TCAC projeté de 10,33 % jusqu'en 2031.

Qu'est-ce qui explique l'expansion rapide des aliments végétaliens en Asie-Pacifique ?

Des taux élevés d'intolérance au lactose, la hausse des revenus disponibles et de nouvelles règles d'étiquetage en Chine et en Inde sous-tendent le TCAC de 9,76 % de la région.

Pourquoi les références végétaliennes biologiques gagnent-elles des parts de marché ?

Les certifications biologiques de l'USDA et de l'UE garantissent aux consommateurs des intrants non-OGM et une agriculture sans pesticides, justifiant des primes de prix de 20 à 30 % et un TCAC de 11,08 %.

Dernière mise à jour de la page le: