Taille et part de marché des équipements d'oxygénothérapie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.11 Milliards de dollars |

| Taille du Marché (2031) | 5.7 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.77% CAGR |

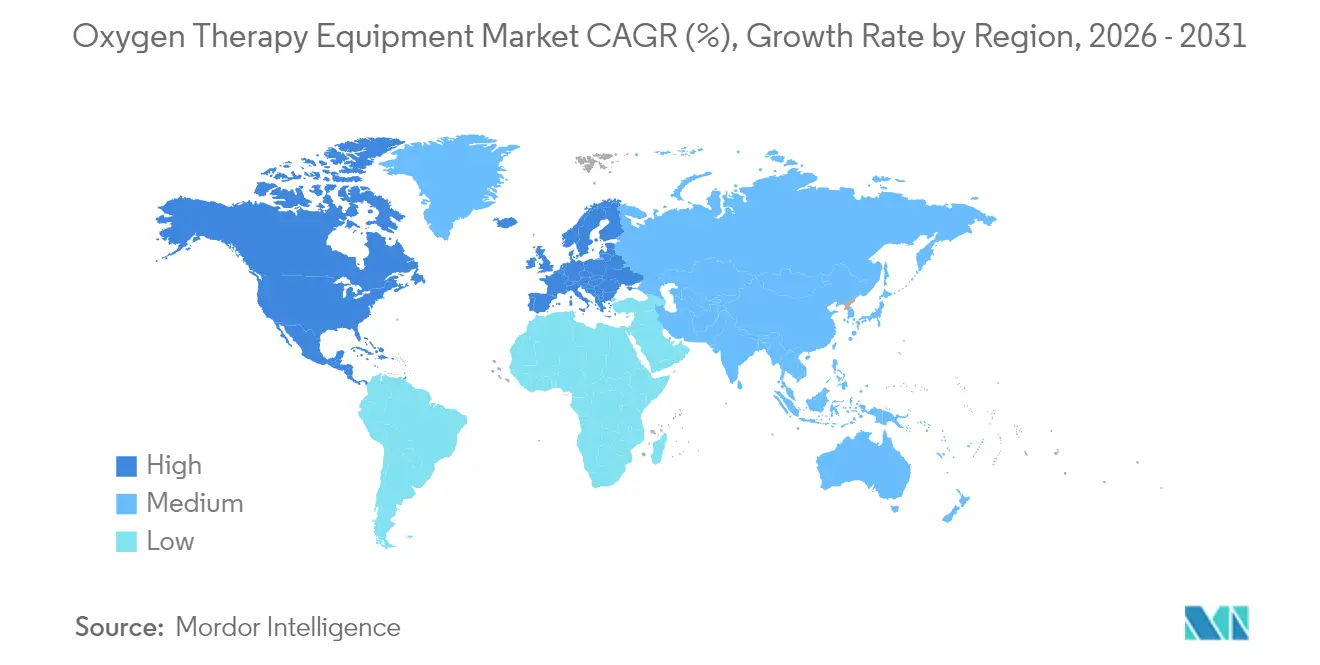

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

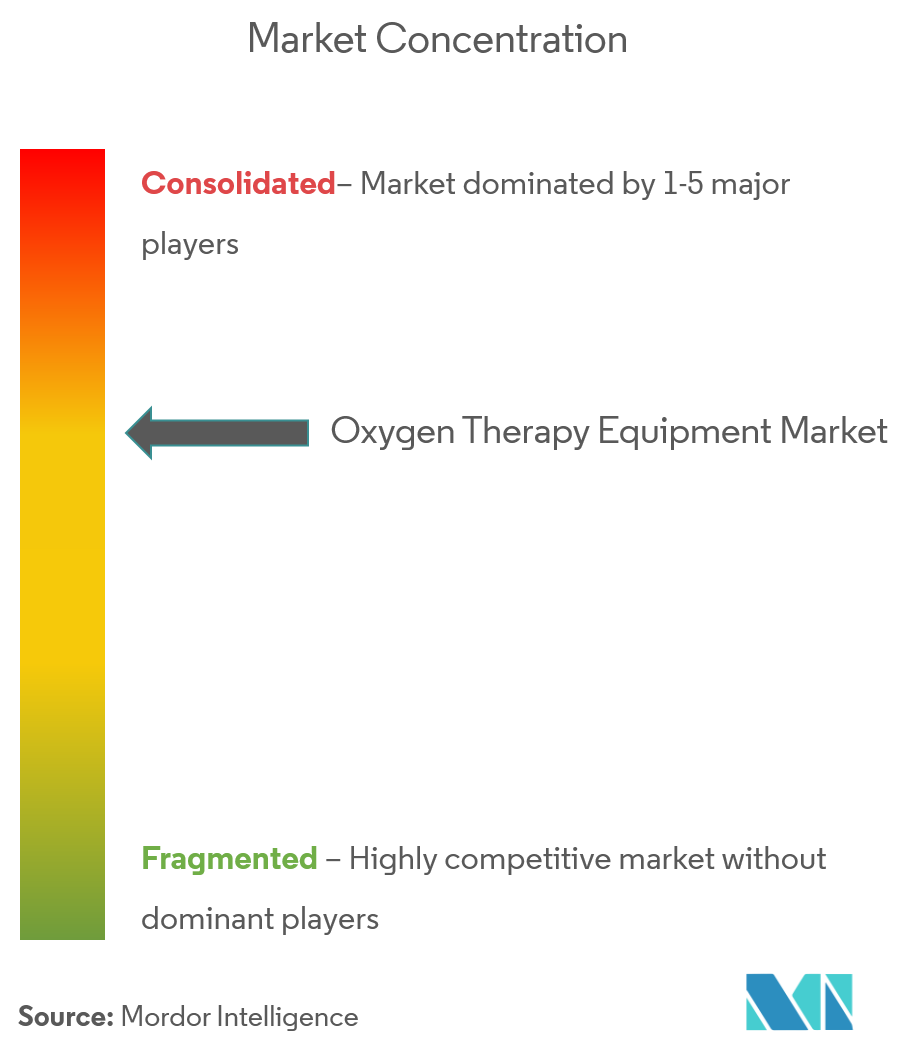

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements d'oxygénothérapie par ���ϲ�����

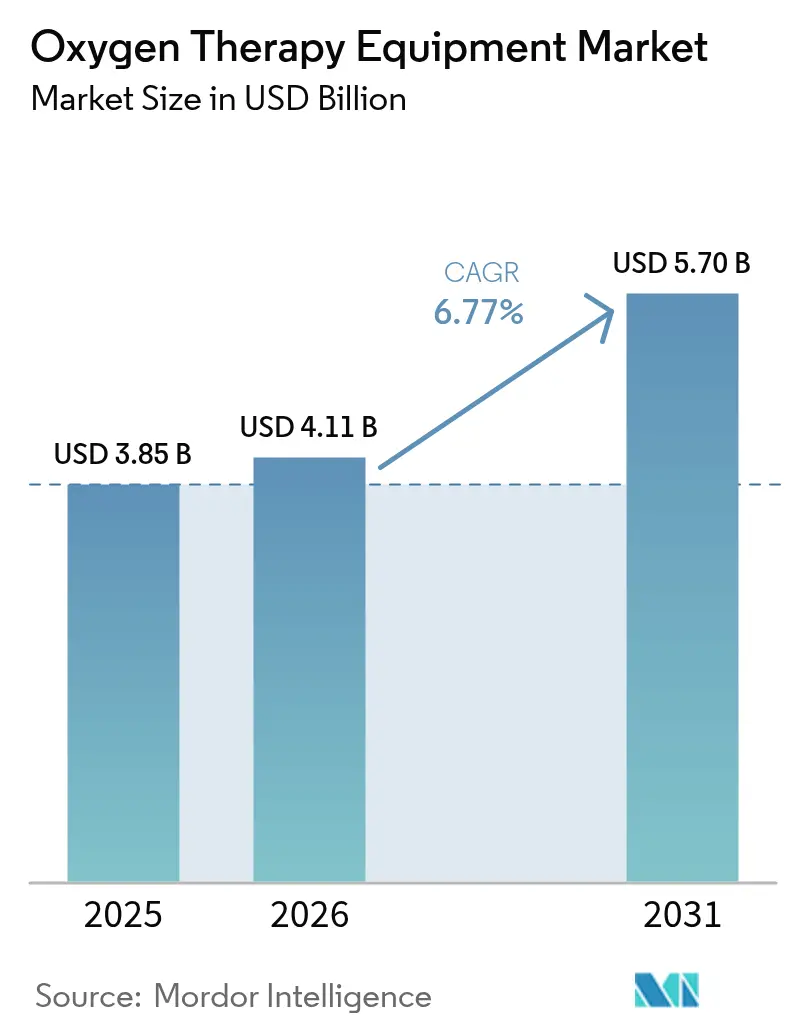

La taille du marché des équipements d'oxygénothérapie devrait passer de 3,85 milliards USD en 2025 à 4,11 milliards USD en 2026 et devrait atteindre 5,7 milliards USD d'ici 2031, à un TCAC de 6,77 % sur la période 2026-2031. La croissance est portée par l'augmentation du fardeau mondial des maladies respiratoires chroniques, la miniaturisation rapide des appareils, les investissements soutenus dans les soins de santé à domicile et des cadres de remboursement favorables. L'intensification des rappels de produits et les retraits de fabricants de premier plan élargissent les lacunes d'approvisionnement que des concurrents agiles comblent, tandis que la surveillance connectée par IoT redéfinit les parcours de soins dans les contextes aigus et chroniques. Parallèlement, l'évolution des régimes réglementaires et les vulnérabilités de la chaîne d'approvisionnement au niveau des composants façonnent les stratégies concurrentielles et les priorités d'allocation des capitaux. La demande clinique accrue pour les concentrateurs portables, l'intégration de la télésanté et les chimies de batteries avancées souligne le pivot du marché vers des solutions de soins respiratoires centrées sur le patient et axées sur les données.

Points clés du rapport

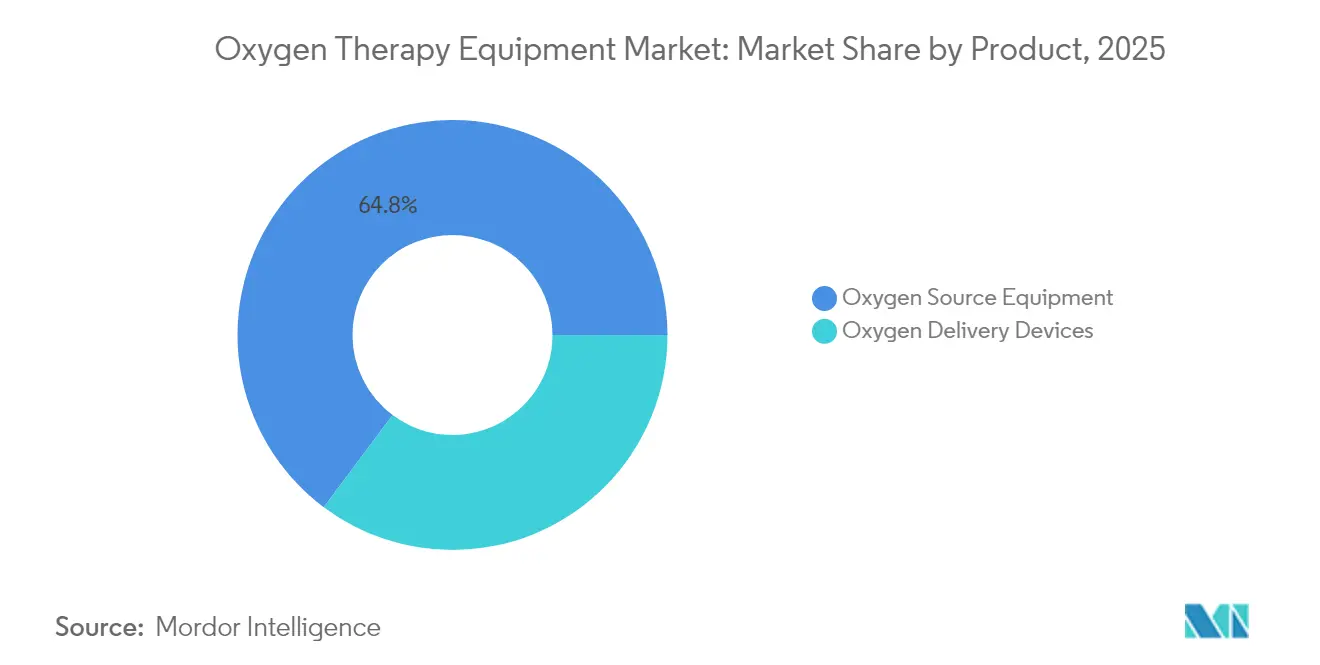

- Par catégorie de produit, les équipements sources d'oxygène ont représenté 64,78 % de la part de marché des équipements d'oxygénothérapie en 2025 ; les appareils de distribution d'oxygène devraient se développer à un TCAC de 7,02 % jusqu'en 2031.

- Par portabilité, les appareils stationnaires ont représenté 53,10 % de la taille du marché des équipements d'oxygénothérapie en 2025, tandis que les appareils portables enregistrent le TCAC prévisionnel le plus rapide à 8,42 % jusqu'en 2031.

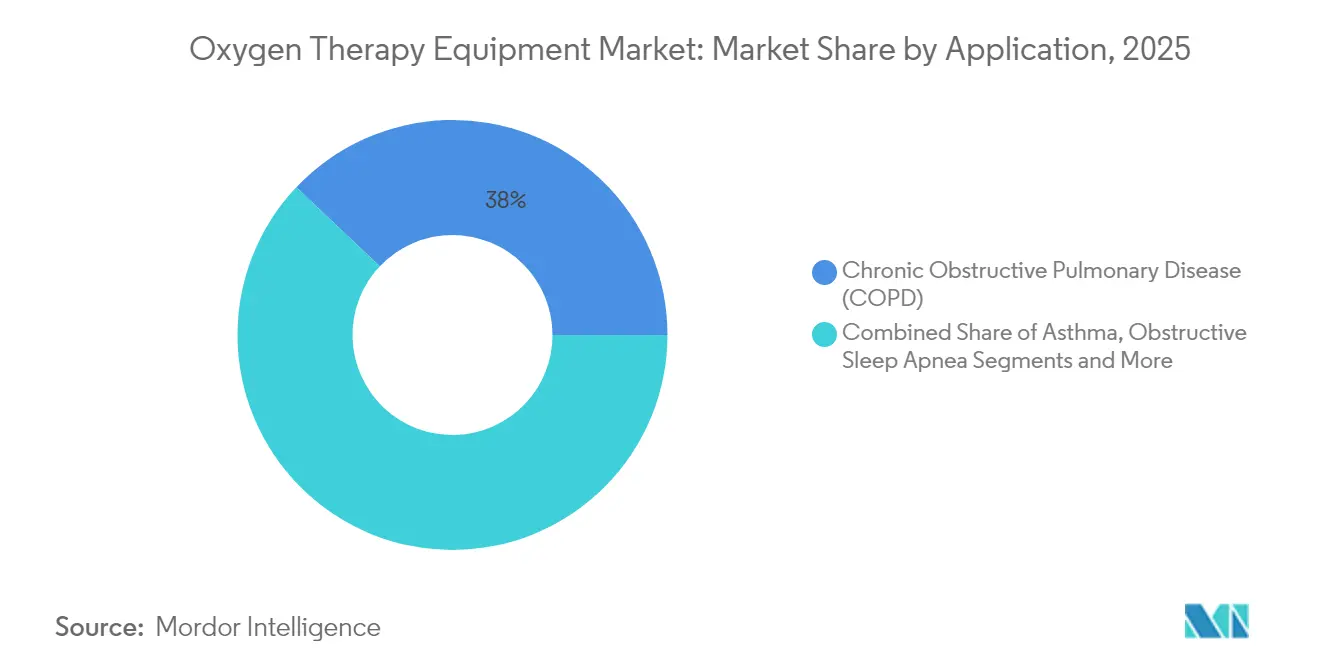

- Par application, la BPCO a représenté 37,95 % de la taille du marché des équipements d'oxygénothérapie en 2025 ; l'apnée obstructive du sommeil croît à un TCAC de 7,81 % jusqu'en 2031.

- Par utilisateur final, les soins de santé à domicile progressent à un TCAC de 8,02 %, dépassant les hôpitaux qui ont représenté 40,92 % des revenus de 2025.

- L'Amérique du Nord a capté 43,05 % de la part des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements d'oxygénothérapie

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la prévalence de la BPCO et d'autres maladies respiratoires | +1.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Afrique et Moyen-Orient | Long terme (≥ 4 ans) |

| Transition vers l'oxygénothérapie à domicile et les appareils portables | +1.5% | Amérique du Nord et UE en cœur de cible, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Miniaturisation rapide des appareils et surveillance connectée par IoT | +1.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Normes d'accréditation hospitalière plus strictes imposant une oxymétrie de pouls 24h/24 et 7j/7 et un approvisionnement fiable en oxygène | +1.0% | Amérique du Nord et UE principalement, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Batteries lithium-soufre de nouvelle génération permettant des concentrateurs d'oxygène portables ultra-légers | +0.8% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Demande de gestion à distance de l'oxygène intégrée à la télésanté | +0.7% | Amérique du Nord et UE, expansion mondiale | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Augmentation de la prévalence de la BPCO et d'autres maladies respiratoires

L'incidence croissante de la BPCO, de l'asthme et des pneumopathies interstitielles est un moteur de demande critique pour le marché des équipements d'oxygénothérapie. Près de 90 % des décès liés à la BPCO surviennent dans les pays à revenu faible et intermédiaire, soulignant des besoins thérapeutiques non satisfaits [1]Organisation mondiale de la Santé, "Bronchopneumopathie chronique obstructive," who.int. La pollution environnementale représente 41,79 % des facteurs de risque de BPCO chez les cohortes plus jeunes, tandis que le tabagisme contribue à hauteur de 19,81 %, indiquant une demande structurelle indépendante des tendances tabagiques. À mesure que les populations mondiales vieillissent, la prévalence augmente en parallèle, notamment dans les économies d'Asie-Pacifique connaissant des transitions démographiques rapides.

Transition vers l'oxygénothérapie à domicile et les appareils portables

Les impératifs de maîtrise des coûts et la préférence des patients pour l'autonomie accélèrent la transition des soins en établissement vers les soins à domicile. Les dépenses de soins de santé à domicile aux É�ٲ��ٲ�-���Ծ��� pour 3 millions de bénéficiaires Medicare ont totalisé 125,2 milliards USD en 2024. Le modèle d'achat basé sur la valeur des soins à domicile lie désormais les paiements aux résultats de qualité, stimulant l'adoption de concentrateurs portables connectés qui permettent une surveillance en temps réel. Le Rove 4 d'Inogen — qui délivre 840 ml/min d'oxygène pour moins de 1,36 kg — illustre comment les avancées de conception éliminent les obstacles à la mobilité.

Miniaturisation rapide des appareils et surveillance connectée par IoT

La convergence technologique transforme les soins respiratoires en un écosystème intelligent et riche en données. Des plateformes telles que Pneulytics intègrent des données cliniques avec des paramètres en temps réel pour permettre une gestion personnalisée de la BPCO. Les architectures IoT utilisant l'informatique en périphérie, comme Monit4Healthy, minimisent la latence et protègent la sécurité des données tout en transmettant les métriques de saturation en oxygène. Les avancées dans les tamis zéolithiques nanoscopiques ont porté la pureté en oxygène des concentrateurs portables à 90 % grâce à des cycles d'adsorption modulée en pression optimisés.

Batteries lithium-soufre de nouvelle génération permettant des concentrateurs d'oxygène portables ultra-légers

Les cellules souples lithium-soufre offrant des densités d'énergie gravimétrique supérieures à 750 Wh kg–1 démantèlent les contraintes de poids historiques qui limitaient l'adoption des concentrateurs d'oxygène portables. Les cathodes en polyacrylonitrile sulfuré réduisent la masse tout en améliorant la sécurité par rapport aux chimies lithium-ion conventionnelles. À mesure que les économies d'échelle des véhicules électriques font baisser les courbes de coûts, les fournisseurs de dispositifs médicaux intègrent ces batteries pour prolonger l'autonomie sans compromettre le facteur de forme.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Approbations réglementaires mondiales strictes et coûts de conformité | -1.1% | Mondial, plus sévère dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Charge financière et de remboursement élevée pour la thérapie à long terme | -0.9% | Mondial, aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement des tamis moléculaires zéolithiques | -0.7% | Centres de fabrication mondiaux | Court terme (≤ 2 ans) |

| Restrictions croissantes en matière de sécurité incendie et d'assurance pour l'usage à domicile | -0.5% | Amérique du Nord et UE principalement | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Approbations réglementaires mondiales strictes et coûts de conformité

Le règlement européen sur les dispositifs médicaux (UE 2017/745) impose des preuves cliniques plus larges, une surveillance après commercialisation et une identification unique des dispositifs d'ici 2027-2028, augmentant matériellement les dépenses de conformité [2]Commission européenne, "Réglementations sur les dispositifs médicaux," ec.europa.eu. Les petits fabricants font face à des charges disproportionnées, susceptibles d'accélérer la consolidation. Aux É�ٲ��ٲ�-���Ծ���, la réglementation mise à jour de la FDA sur les gaz médicaux, en vigueur depuis décembre 2025, révise les normes de bonnes pratiques de fabrication actuelles et les obligations de déclaration de sécurité, ajoutant des couches de documentation pour les fournisseurs d'oxygène [3]FDA américaine, "Gaz médicaux ; Règle finale sur les bonnes pratiques de fabrication actuelles," federalregister.gov.

Charge financière et de remboursement élevée pour la thérapie à long terme

La politique de location plafonnée à 36 mois de Medicare oblige les fournisseurs à fournir des équipements au-delà de la fenêtre de paiement, comprimant les marges. Une enquête sectorielle de 2024 a révélé que 93,5 % des fournisseurs d'équipements médicaux à domicile ont mis en œuvre des réductions opérationnelles après l'expiration des paiements mixtes ; 65,4 % ont réduit leurs gammes de produits et 53,3 % ont réduit leurs effectifs. Les pays à faible revenu dépourvus de systèmes de remboursement systématiques doivent s'appuyer sur des programmes de donateurs, la Commission mondiale de la santé de The Lancet estimant des dépenses annuelles de 6,8 milliards USD pour combler les lacunes d'accès à l'oxygène.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par produit : la domination des équipements sources fait face à l'innovation en matière de distribution

Les équipements sources d'oxygène ont représenté 64,78 % de la part de marché des équipements d'oxygénothérapie en 2025. Les concentrateurs dynamisent ce segment grâce aux gains d'efficacité de l'adsorption modulée en pression, tandis que les systèmes liquides répondent aux niches thérapeutiques à haute pureté. Les bouteilles comprimées restent essentielles pour les secours d'urgence, notamment dans les flottes de services médicaux d'urgence. La taille du marché des équipements d'oxygénothérapie pour les appareils de distribution se raffine à un TCAC de 7,02 %, alimentée par des innovations de confort patient telles que le masque nasal F&P Nova de Fisher & Paykel avec contrôle d'humidité intégré. Les canules intelligentes équipées de capteurs de saturation transmettent des données d'observance, améliorant la conformité réglementaire avec les métriques émergentes de qualité de vie. Soutenant cette évolution, les perturbations d'approvisionnement concentriques — notamment l'arrêt en 2024 par Philips Respironics de 19 références respiratoires — ont encouragé les hôpitaux et les distributeurs à diversifier leurs sources d'interfaces de distribution.

Les approbations réglementaires rapides pour les interfaces alternatives ont accéléré la diversification des portefeuilles. Les tests d'ajustement numériques, les options d'adaptateurs imprimés en 3D et les revêtements antimicrobiens des tubulures ont intégré les discussions d'approvisionnement courantes au sein des groupes hospitaliers américains.

Par portabilité : la croissance des appareils stationnaires défie les tendances de mobilité

Les concentrateurs stationnaires ont encore capté 53,10 % de la taille du marché des équipements d'oxygénothérapie en 2025, même si le discours des consommateurs se concentre sur la portabilité. La fiabilité et les capacités de débit élevé continu conviennent aux patients atteints de BPCO hypoxémique sévère, et les payeurs remboursent souvent ces appareils de manière préférentielle dans le cadre de modèles de location plafonnée. Des lancements récents comme l'IntenOxy 5 de Caire délivrent une pureté de 95,5 % à 5 LPM tout en consommant moins de 330 W, réduisant les coûts d'électricité pour les personnes âgées à revenus fixes. Les fabricants ajoutent également des interfaces de réseau intelligent pour équilibrer les charges électriques résidentielles et revendiquer des crédits de durabilité.

Les appareils portables représentent la part restante mais affichent les gains de revenus absolus les plus rapides du marché. Le marché des équipements d'oxygénothérapie démontre un TCAC de 8,42 % pour les appareils ultra-portables à mesure que les densités d'énergie des batteries augmentent, prolongeant l'autonomie au-delà de 6 heures au réglage pulsé 3. Les entreprises proposent des modèles d'abonnement aux services couvrant les consommables, les mises à jour de micrologiciels et les analyses de télésurveillance. Les intégrateurs expérimentent des écosystèmes modulaires associant une station de chevet à un concentrateur de la taille d'un sac à dos utilisant des cartouches de tamis interchangeables, assurant la continuité lors des déplacements ou des pannes.

Par application : l'apnée du sommeil émerge comme une opportunité à forte croissance

La BPCO a représenté 37,95 % des revenus de 2025 et reste l'application phare du marché des équipements d'oxygénothérapie. Les recommandations cliniques préconisent l'oxygénothérapie à long terme en cas d'hypoxémie sévère, ancrant une demande prévisible. Pourtant, l'apnée obstructive du sommeil (AOS) affiche désormais l'expansion la plus rapide à un TCAC de 7,81 %. Bien que la PPC reste le traitement de première ligne, la supplémentation en oxygène gagne du terrain chez les cohortes intolérantes à la PPC et présentant une hypoxémie résiduelle. L'asthme, le syndrome de détresse respiratoire, la récupération post-pneumonie et l'insuffisance cardiaque forment collectivement une queue diversifiée, chacun nécessitant des algorithmes de débit adaptés. Les appareils connectés par IoT qui ajustent automatiquement la FiO₂ en réponse à la désaturation nocturne ou à l'hypoxie d'effort étendent la polyvalence thérapeutique.

Les essais cliniques explorant la titration en boucle fermée de l'oxygène pour les patients insuffisants cardiaques indiquent des réductions des réhospitalisations, renforçant l'intérêt des assureurs pour les offres groupées de télésurveillance multiparamétrique.

Par utilisateur final : l'accélération des soins de santé à domicile remodèle la prestation des soins

Les hôpitaux ont représenté 40,92 % des ventes de 2025 mais font face à une migration des volumes à mesure que les payeurs incitent à des sites de soins moins coûteux. La taille du marché des équipements d'oxygénothérapie dans les circuits de soins de santé à domicile augmente le plus rapidement à un TCAC de 8,02 %, reflétant les pressions démographiques et la normalisation de la télésanté post-pandémique. Les prestataires regroupent les concentrateurs avec des tableaux de bord de surveillance à distance des patients, créant des flux de revenus par abonnement qui compensent la marchandisation des appareils.

Les centres de chirurgie ambulatoire équipent leurs salles de récupération de bouteilles légères et de concentrateurs compacts pour répondre aux critères de sortie le jour même. Les établissements de soins de longue durée et les établissements de soins infirmiers qualifiés adoptent des modèles de flotte mutualisée qui font tourner les équipements entre les résidents, optimisant l'utilisation. Les services médicaux d'urgence pilotent des batteries hybrides lithium-soufre pour prolonger la durée de vie des bouteilles lors des interventions en cas de catastrophe régionale.

Analyse géographique

L'Amérique du Nord a généré 43,05 % des revenus de 2025, soutenue par des systèmes de remboursement robustes, une prévalence élevée de la BPCO et des réseaux de distribution matures. Le mandat de la FDA sur les gaz médicaux de décembre 2025 intensifie la préparation aux audits parmi les fabricants américains, tandis que les régimes fédéraux-provinciaux de médicaments du Canada continuent d'intégrer les avantages des concentrateurs portables. L'expansion du Seguro Popular au Mexique stimule des partenariats d'assemblage localisés pour réduire les droits d'importation. L'Asie-Pacifique est le territoire à la croissance la plus rapide, affichant un TCAC de 8,66 % grâce à la croissance des dépenses de santé, aux déploiements d'assurance universelle et au vieillissement démographique. Le marché des dispositifs médicaux en Chine devrait atteindre 138 milliards USD d'ici 2027. Bien que la prévalence de la BPCO se stabilise, les volumes absolus de patients restent énormes. L'Inde connaît une croissance de la demande à deux chiffres à mesure que les partenariats public-privé modernisent les hôpitaux de district avec des installations de production d'oxygène. Les fournisseurs japonais et sud-coréens tirent parti de la R&D nationale pour exporter des concentrateurs connectés sur les marchés de l'ASEAN, tandis que les cadres de télésanté australiens accélèrent l'adoption transfrontalière de la surveillance à distance des patients. L'Europe maintient une croissance régulière soutenue par les cycles de renouvellement de produits conformes au règlement sur les dispositifs médicaux et le vieillissement des populations. Les caisses maladie allemandes remboursent les concentrateurs portables lorsqu'ils sont associés à des applications de surveillance de l'observance, stimulant l'adoption des appareils intelligents. Le Service national de santé du Royaume-Uni déploie des pilotes de titration à distance visant à réduire les visites en clinique. Les économies d'Europe du Sud alignent leurs critères d'approvisionnement sur les normes européennes des gaz médicaux, élargissant les opportunités pour les fournisseurs axés sur la valeur. La région Moyen-Orient et Afrique enregistre une croissance à deux chiffres à partir d'une base faible, les gouvernements établissant des installations d'adsorption modulée en pression à la suite des pénuries liées à la COVID-19. MedAccess et les banques de développement financent des pôles de fabrication pour localiser la production de tamis, renforçant l'autosuffisance régionale. La trajectoire de l'Amérique latine est mitigée : le Système de santé unifié du ����é������ déploie des concentrateurs d'oxygène dans les hôpitaux secondaires, mais la volatilité des devises met à l'épreuve les marges des importateurs en Argentine et en Colombie.

Paysage concurrentiel

Le paysage du marché des équipements d'oxygénothérapie est modérément fragmenté, bien que des retraits tels que celui de Philips Respironics en 2024 aient modifié la dynamique des parts. L'acquisition par Inogen de Physio-Assist pour 32 millions USD a signalé une diversification verticale au-delà de l'oxygène vers le dégagement des voies respiratoires, s'alignant sur sa stratégie de maîtrise des voies respiratoires qui se chevauchent.

La différenciation technologique sous-tend l'avantage concurrentiel. Les entreprises leaders déploient des algorithmes d'IA qui prédisent les exacerbations et ajustent automatiquement les débits, tandis que les entrants de niveau intermédiaire mettent l'accent sur des conceptions robustes et à faible coût pour les marchés émergents. La rareté des composants — notamment les tamis moléculaires zéolithiques — a incité plusieurs fournisseurs à sécuriser des accords d'achat à long terme avec des producteurs chimiques pour éviter des perturbations similaires à celles de la pandémie.

Les tentatives de consolidation se heurtent à des obstacles réglementaires : l'acquisition proposée par Owens & Minor de Rotech Healthcare pour 1,36 milliard USD s'est effondrée en raison des préoccupations de la Commission fédérale du commerce concernant la concentration des fournisseurs. En conséquence, les stratèges privilégient les acquisitions complémentaires inférieures à 100 millions USD ou les coentreprises qui contournent les seuils antitrust. Les portefeuilles de propriété intellectuelle autour des chimies de batteries et des plateformes numériques sont désormais des déterminants clés de la valorisation lors de la diligence raisonnable des transactions.

Leaders du secteur des équipements d'oxygénothérapie

Drive DeVilbiss Healthcare

Hersill

Invacare Corporation

Koninklijke Philips N.V.,

TECNO-GAZ SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Inogen a lancé le Voxi 5, un concentrateur stationnaire ciblant les établissements de soins de longue durée aux É�ٲ��ٲ�-���Ծ���, élargissant la portée de l'entreprise au-delà des appareils portables.

- Janvier 2025 : Caire a introduit l'IntenOxy 5 aux É�ٲ��ٲ�-���Ծ��� et à Porto Rico, offrant une pureté de 95,5 % à 5 LPM et une faible consommation d'énergie.

- Juillet 2023 : O2 Worx s'est associé à Submarine Manufacturing and Products pour élargir l'accès aux caissons hyperbariques à oxygène dans les centres de rééducation.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché des équipements d'oxygénothérapie comme l'ensemble des appareils homologués par la FDA ou portant le marquage CE qui produisent, stockent ou délivrent de l'oxygène médical, à savoir les concentrateurs, les bouteilles, les systèmes liquides, les masques, les canules et les accessoires de base utilisés en milieu hospitalier et à domicile.

Exclusion du périmètre : l'oxygène gazeux en vrac, les ventilateurs complets et les caissons hyperbariques restent en dehors de cette mesure.

Aperçu de la segmentation

- Par produit

- Équipements sources d'oxygène

- Bouteilles d'oxygène

- Concentrateurs d'oxygène

- Appareils à oxygène liquide

- Autres

- Appareils de distribution d'oxygène

- Masques à oxygène

- Canules nasales

- Masques Venturi

- Masques à haute concentration sans réinhalation

- Autres

- Équipements sources d'oxygène

- Par portabilité

- Appareils stationnaires

- Appareils portables

- Par application

- Asthme

- Apnée obstructive du sommeil

- Bronchopneumopathie chronique obstructive (BPCO)

- Syndrome de détresse respiratoire

- Autres

- Par utilisateur final

- ��ô�辱�ٲ��ܳ�

- Soins de santé à domicile

- Centres de chirurgie ambulatoire

- Autres

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous avons recueilli des données fondamentales à partir de jeux de données ouverts publiés par l'Organisation mondiale de la Santé, Eurostat COMEXT, UN Comtrade et les Centres américains pour les services Medicare et Medicaid ; ceux-ci ont cartographié les bassins de patients, les flux d'importation et les plafonds de remboursement. Les informations provenant d'associations professionnelles telles que l'Association européenne des gaz industriels et de revues à comité de lecture en médecine respiratoire ont clarifié les évolutions technologiques et les prix de vente moyens. Des référentiels payants, D&B Hoovers pour les ventilations d'entreprises et Dow Jones Factiva pour les mises à jour réglementaires, ont apporté de la profondeur. Les sources citées sont illustratives ; de nombreuses autres références publiques et payantes ont guidé nos travaux.

Recherche primaire

Les analystes de ���ϲ����� ont échangé avec des thérapeutes respiratoires, des ingénieurs biomédicaux, des acheteurs hospitaliers et des distributeurs de soins à domicile en Amérique du Nord, en Europe et en Asie. Ces discussions ont confirmé les heures d'utilisation, les cycles de remplacement et la répartition réelle des appareils portables par rapport aux appareils stationnaires, affinant chaque hypothèse construite à partir des données documentaires.

Dimensionnement du marché et prévisions

Un modèle descendant à passage unique commence par la prévalence de la BPCO par pays, le taux de pénétration de l'oxygénothérapie à long terme et la durée de vie moyenne des appareils pour dimensionner la demande. Il est ensuite vérifié par rapport aux agrégations d'échantillons de fournisseurs et aux audits de canaux. Les variables clés comprennent les tendances des prix des batteries au lithium, les droits de douane à l'importation sur les concentrateurs, le nombre d'installations d'adsorption modulée en pression hospitalières, les plafonds de remboursement et la saisonnalité des admissions respiratoires. La régression multivariée projette chaque moteur, tandis que l'analyse de scénarios capture les chocs politiques ou de rappel possibles. Les lacunes dans les données ascendantes sont comblées par des multiplicateurs d'utilisation calibrés validés lors d'entretiens.

Validation des données et cycle de mise à jour

Les résultats passent des tests de variance par rapport aux registres d'expédition, aux données financières publiques et aux traceurs de prix sentinelles avant une révision par un analyste senior. Le modèle est actualisé annuellement, avec des mises à jour intermédiaires déclenchées par des rappels majeurs, des changements de remboursement ou des pics de demande de niveau pandémique.

Pourquoi la base de référence des équipements d'oxygénothérapie de Mordor reste solide

Les estimations publiées divergent souvent parce que les analystes intègrent les gaz dans le matériel, sélectionnent différentes années de tarification ou figent les taux de change.

Notre périmètre limité aux appareils, notre scénario de remboursement médian et notre actualisation annuelle diffèrent des chiffres qui regroupent les consommables, supposent des subventions agressives ou s'appuient sur des grilles tarifaires de 2022.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal écart de méthode |

|---|---|---|

| 3,85 milliards USD (2025) | ||

| 3,80 milliards USD (2024) | Consultance régionale A | Prix de vente moyens statiques, omission des capteurs portables |

| 3,43 milliards USD (2024) | Journal professionnel B | Exclusion des systèmes liquides, base BPCO plus faible |

| 4,20 milliards USD (2025) | Consultance mondiale C | Inclusion des caissons hyperbariques et des accessoires |

Pris ensemble, la comparaison montre que lorsque le périmètre et les hypothèses de tarification sont normalisés, le chiffre continuellement actualisé de Mordor offre la base de référence équilibrée et transparente sur laquelle les équipes d'approvisionnement peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des équipements d'oxygénothérapie ?

Le marché des équipements d'oxygénothérapie s'élève à 4,11 milliards USD en 2026 et devrait atteindre 5,7 milliards USD d'ici 2031.

Qui sont les acteurs clés du marché des équipements d'oxygénothérapie ?

Drive DeVilbiss Healthcare, Hersill, Invacare Corporation, Koninklijke Philips N.V. et TECNO-GAZ SpA sont les principales entreprises opérant sur le marché des équipements d'oxygénothérapie.

Quelle est la région à la croissance la plus rapide sur le marché des équipements d'oxygénothérapie ?

L'Asie-Pacifique affiche la croissance la plus élevée, progressant à un TCAC de 8,66 % grâce à la hausse des investissements dans les soins de santé et au vieillissement de la population.

Quelle catégorie de produit domine actuellement le marché ?

Les équipements sources d'oxygène, notamment les concentrateurs et les systèmes liquides, représentent 64,78 % des revenus de 2025, ce qui en fait le segment dominant.

Dernière mise à jour de la page le: