Taille et part du marché des logiciels orthopédiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 439.01 Millions de dollars américains |

| Taille du Marché (2031) | 621.93 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

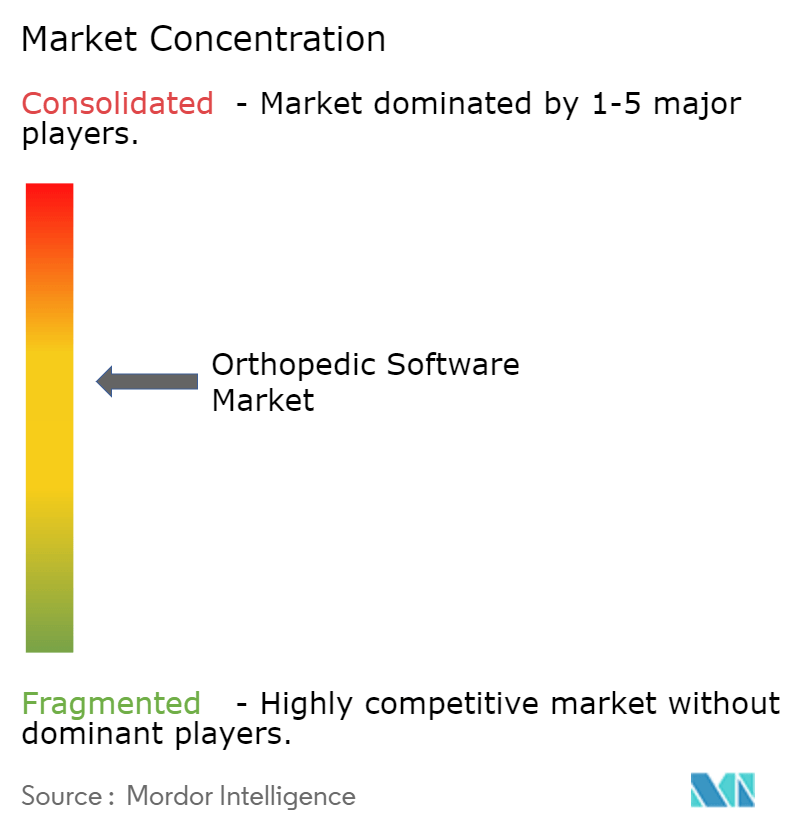

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels orthopédiques par ���ϲ�����

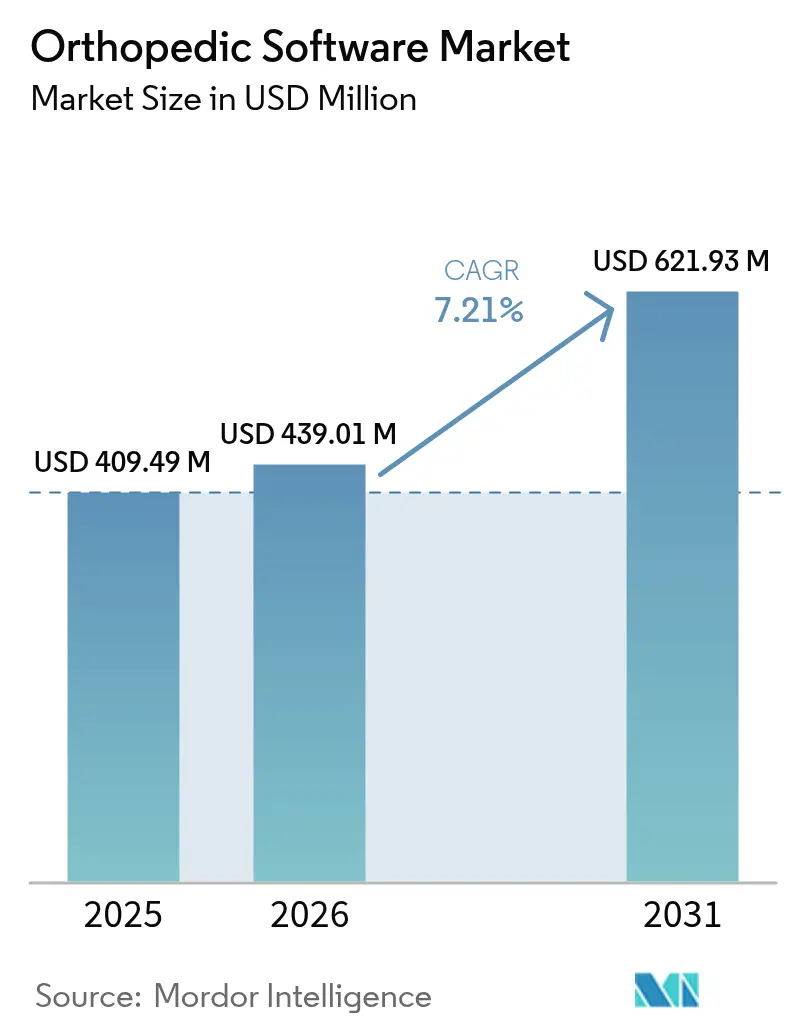

La taille du marché des logiciels orthopédiques devrait passer de 409,49 millions USD en 2025 à 439,01 millions USD en 2026 et devrait atteindre 621,93 millions USD d'ici 2031 à un TCAC de 7,21 % sur la période 2026-2031.

La numérisation généralisée des soins orthopédiques, la maturation rapide de l'intelligence artificielle (IA) et l'application des règles d'interopérabilité poussent les cliniques spécialisées et les grands systèmes hospitaliers vers des écosystèmes logiciels intégrés qui gèrent l'imagerie, la planification chirurgicale et les tâches de gestion du cycle de revenus. Les fournisseurs proposant une aide à la décision pilotée par l'IA et un déploiement cloud sécurisé continuent de capter la demande des cabinets cherchant à réduire le temps en salle d'opération, à diminuer les taux de révision et à exploiter de nouveaux flux de remboursement basés sur la valeur. Le vieillissement des populations dans les pays à revenus élevés, la hausse des volumes dans les centres de chirurgie ambulatoire et l'utilisation croissante du guidage robotique soutiennent davantage une croissance à deux chiffres dans les sous-segments clés. L'intensité concurrentielle s'accroît à mesure que les grands acteurs du matériel pénètrent les niches logicielles, mais le marché reste fragmenté, permettant aux développeurs de taille intermédiaire de gagner des parts grâce à des innovations de niche et à des partenariats régionaux.

Points clés du rapport

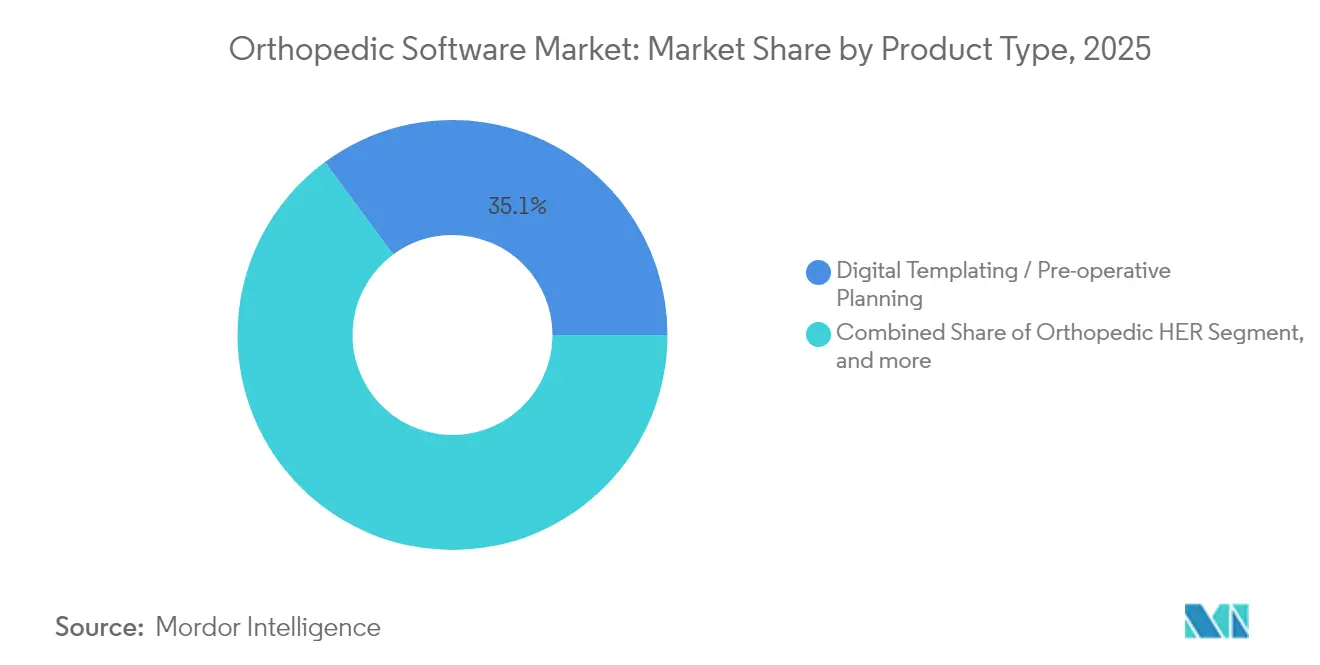

- Par type de produit, la modélisation numérique a capturé 35,12 % de la part du marché des logiciels orthopédiques en 2025, tandis que le PACS orthopédique devrait se développer à un TCAC de 9,52 % jusqu'en 2031.

- Par mode de livraison, les déploiements cloud ont représenté 58,74 % de la taille du marché des logiciels orthopédiques en 2025, et ce même modèle devrait croître à un TCAC de 11,42 % jusqu'en 2031.

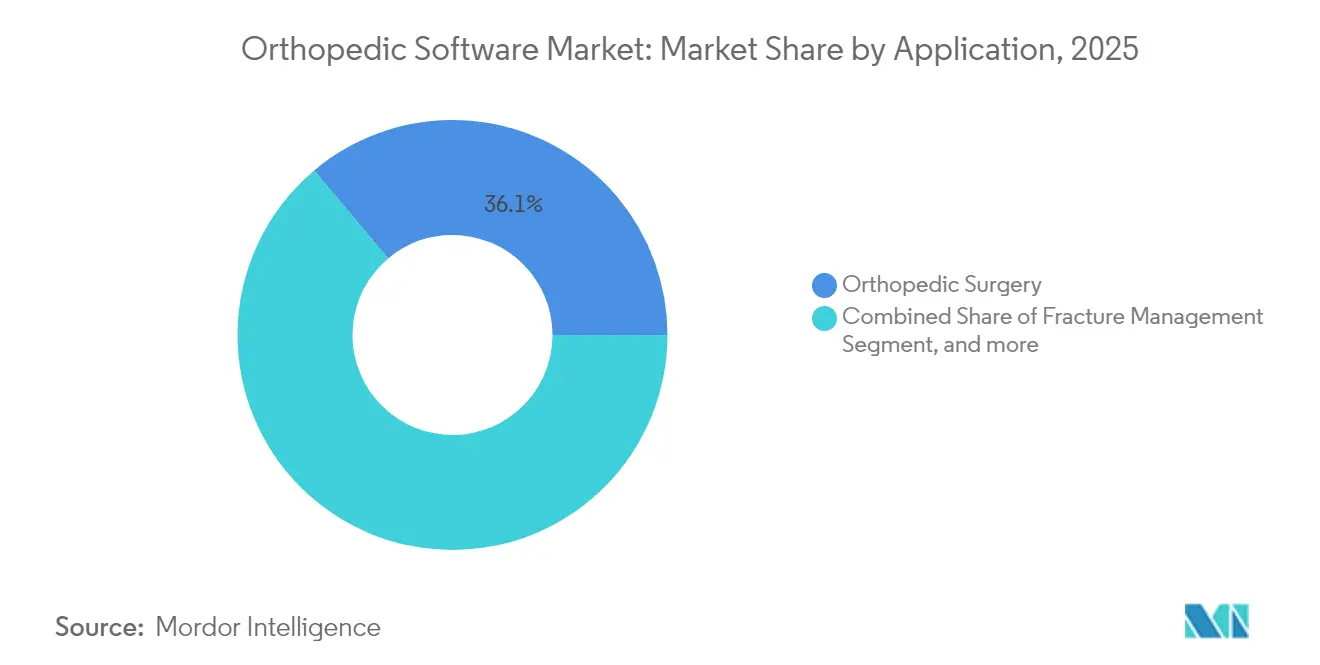

- Par application, la chirurgie orthopédique a représenté 36,12 % de la taille du marché des logiciels orthopédiques en 2025, tandis que la gestion des fractures enregistrera le TCAC le plus rapide de 12,04 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux ont représenté 55,02 % de la part du marché des logiciels orthopédiques en 2025, tandis que les cliniques orthopédiques sont positionnées pour le TCAC le plus élevé de 13,21 % jusqu'en 2031.

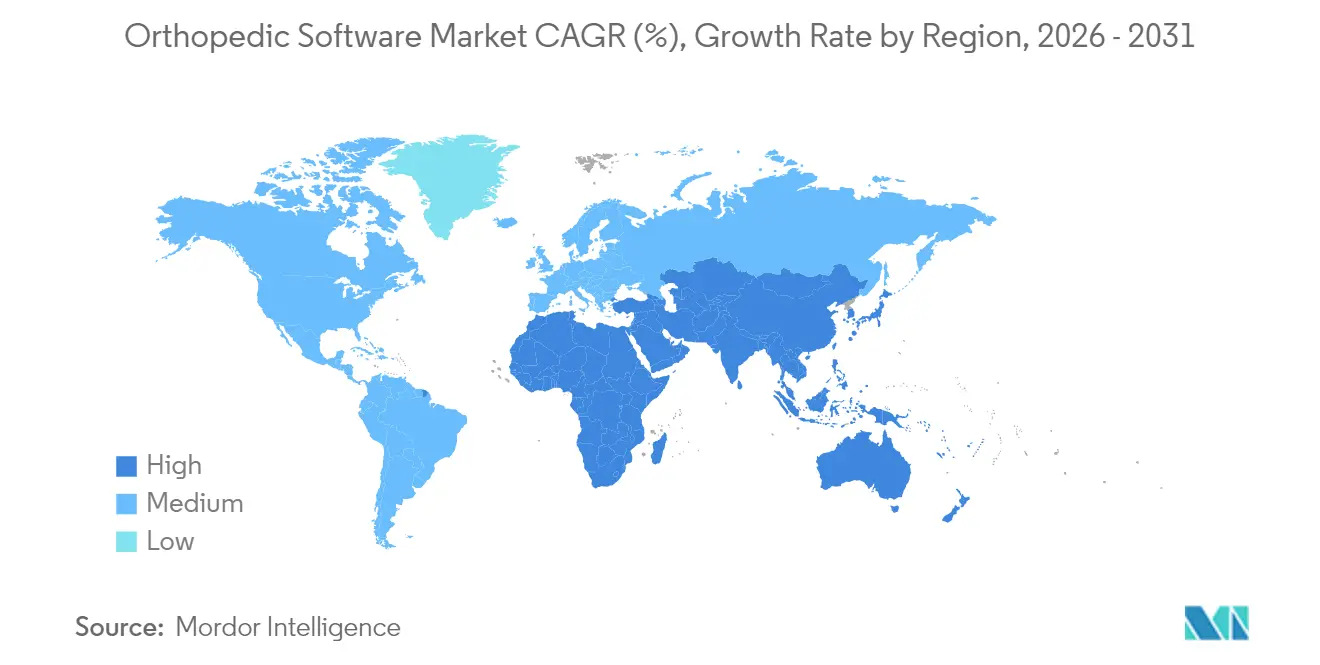

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 39,33 % en 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 12,79 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logiciels orthopédiques

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vieillissement de la population stimulant la charge de cas d'arthrose et de fractures | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Transition rapide vers la chirurgie orthopédique ambulatoire et mini-invasive | +1.5% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Interopérabilité obligatoire des dossiers médicaux électroniques / PACS | +1.2% | Zones réglementaires d'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Modélisation numérique 3D prouvée pour réduire les taux de révision des implants | +1.0% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Modélisation automatique par IA réduisant les stocks de plateaux stériles | +0.8% | Amérique du Nord et Europe, programmes pilotes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Places de marché d'API de logiciels orthopédiques débloquant de nouveaux revenus SaaS pour les cliniques | +0.6% | Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Vieillissement de la population stimulant la charge de cas d'arthrose et de fractures

Les populations mondiales âgées de 65 ans et plus continuent de croître, entraînant une augmentation des maladies articulaires dégénératives et des fractures qui sollicitent les flux de travail manuels. La modélisation numérique réduit le temps chirurgical de 15 à 20 % et améliore la précision du placement des implants, aidant les chirurgiens à gérer des charges de cas plus élevées sans compromettre les résultats.[1]Rédacteurs du Journal of Clinical Medicine, "La modélisation numérique dans l'arthroplastie totale de la hanche améliore la précision," mdpi.com L'imagerie pilotée par l'IA atteint plus de 90 % de précision diagnostique pour la détection précoce des pathologies osseuses, permettant des interventions proactives qui allègent les pressions de coûts à long terme. Les modules intégrés de gestion du cycle de revenus rationalisent la facturation gériatrique complexe, améliorant la sécurité des marges pour les cabinets confrontés à l'examen des payeurs.

Transition rapide vers la chirurgie orthopédique ambulatoire et mini-invasive

Les volumes des centres de chirurgie ambulatoire augmentent à un rythme annuel de 6,9 %, les procédures orthopédiques ambulatoires devant croître de 13 % au cours de cette décennie. Ces environnements nécessitent des logiciels natifs du cloud qui prennent en charge une rotation rapide, de petites salles d'opération et des budgets d'investissement serrés. L'approbation par le CMS des remplacements d'épaule pour le remboursement ambulatoire accélère l'adoption d'outils de planification avancés. Seulement 54,6 % des centres de chirurgie ambulatoire exploitent actuellement des dossiers médicaux électroniques certifiés, signalant un marché adressable considérable pour les fournisseurs spécialisés.

Interopérabilité obligatoire des dossiers médicaux électroniques / PACS

La loi sur les remèdes du 21e siècle pénalise le blocage de l'information, obligeant les groupes orthopédiques à déployer des solutions basées sur des normes capables d'échanger des données cliniques entre des systèmes disparates.[2]Département américain de la Santé et des Services sociaux, "Règle finale sur le blocage de l'information de la loi sur les remèdes du 21e siècle," hhs.gov Les cabinets privilégient désormais les plateformes compatibles FHIR qui intègrent les images radiologiques, les notes opératoires et les détails de facturation dans un seul dossier. Les fournisseurs proposant des API clés en main sont préférés lorsque les cliniques évaluent le risque de conformité par rapport au coût.

Modélisation numérique 3D prouvée pour réduire les taux de révision des implants

Les données probantes montrent que la planification 3D réduit les chirurgies de révision, qui coûtent aux hôpitaux deux à trois fois plus que les procédures primaires. La modélisation assistée par IA aligne la planification préopératoire avec le guidage robotique peropératoire, offrant une précision inférieure au millimètre. Le retour sur investissement économique se renforce lorsque les données de modélisation alimentent des flux de travail d'implants personnalisés qui réduisent les déchets de stocks et les complications postopératoires.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de spécialistes en informatique orthopédique et en technologies de l'information pour l'imagerie | -1.5% | Mondial — aigu dans les marchés ruraux et émergents | Long terme (≥ 4 ans) |

| Coût d'investissement élevé et perturbation des flux de travail lors de la migration des systèmes | -1.2% | Mondial — les petits cabinets sont les plus touchés | Court terme (≤ 2 ans) |

| Conformité complexe HIPAA / RGPD pour l'hébergement de données cloud | -0.8% | Zones réglementaires d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Flambée des primes de cyber-assurance après des incidents de rançongiciels | -0.6% | Mondial — les marchés développés connaissent les plus fortes hausses | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Pénurie de spécialistes en informatique orthopédique et en technologies de l'information pour l'imagerie

Les déploiements avancés de dossiers médicaux électroniques nécessitent jusqu'à 153 114 équivalents temps plein supplémentaires en informatique dans le monde, mais les filières de formation sont en retard sur la demande. Les cliniques spécialisées en milieu rural dépendent des services des fournisseurs, ce qui augmente les coûts de déploiement et allonge les délais. Les fournisseurs qui regroupent la mise en œuvre, la formation et les services gérés acquièrent ainsi un avantage stratégique.

Flambée des primes de cyber-assurance après des incidents de rançongiciels

La violation de Change Healthcare en février 2024 a compromis 190 millions de dossiers de patients et a fait augmenter les primes de cyber-assurance de 25 à 50 %.[3]Mise à jour sur la cybersécurité de Change Healthcare, "Analyse d'impact de l'événement de rançongiciel de février 2024," bankinfosecurity.com Les petits groupes orthopédiques peinent à financer une couverture qui exige désormais une authentification multifactorielle, des architectures à confiance zéro et des preuves de redondance des fournisseurs. Les fournisseurs de logiciels dotés d'un chiffrement robuste et de programmes de sécurité certifiés sont de plus en plus spécifiés dans les appels d'offres.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : la modélisation numérique établit la référence en matière de précision clinique

La modélisation numérique a représenté 35,12 % de la part du marché des logiciels orthopédiques en 2025, reflétant sa capacité avérée à réduire les taux de révision et à diminuer les minutes en salle d'opération. Le sous-segment bénéficie de modules de segmentation d'images par IA qui apprennent des cas précédents, produisant des plans d'implants standardisés et réduisant la variabilité inter-chirurgiens. Le PACS orthopédique devrait afficher un TCAC de 9,52 %, alimenté par la hausse des volumes d'IRM et de scanner et par les mesures réglementaires visant à éliminer les films. Les outils de gestion du cycle de revenus restent essentiels à mesure que les contrats basés sur la valeur augmentent, tandis que les dossiers médicaux électroniques intégrés intègrent une aide à la décision spécialisée adaptée aux flux de travail musculo-squelettiques. Les applications d'engagement des patients qui synchronisent les jalons de rééducation dans le dossier clinique ferment la boucle de rétroaction, soutenant la conformité aux paiements groupés.

Les modules complémentaires convergent autour d'une architecture dorsale d'API ouverte qui unifie la planification, l'imagerie et le contrôle des stocks en salle d'opération. Les fournisseurs déploient désormais des fonctions cloud pour le rendu 3D, déchargeant la charge de calcul des serveurs locaux. À mesure que la modélisation numérique exporte des données structurées vers les consoles robotiques, les ajustements peropératoires diminuent et les scores d'alignement postopératoires s'améliorent. La taille du marché des logiciels orthopédiques liée à la modélisation et au PACS devrait se développer à un rythme régulier de 8 à 9 %, soutenue par un arriéré de cas électifs différés pendant les années de pandémie.

Par mode de livraison : la domination du cloud accélère la scalabilité

Les déploiements cloud représentaient 58,74 % du marché des logiciels orthopédiques en 2025 et affichent un TCAC de 11,42 % jusqu'en 2031. La tarification par abonnement s'aligne sur les flux de trésorerie des centres de chirurgie ambulatoire et protège les petites cliniques des importantes dépenses d'investissement. Les fournisseurs mettent l'accent sur les mises à niveau sans interruption de service et la synchronisation chiffrée de la périphérie vers le cloud, surmontant les craintes antérieures concernant la latence et la souveraineté des données. Les modèles hybrides restent pertinents pour les centres académiques qui hébergent des images de recherche sensibles sur site tout en utilisant l'analytique cloud pour l'entraînement des modèles d'IA.

Les systèmes sur site persistent là où la bande passante du réseau étendu est limitée ou où les règles de garde des données interdisent le stockage hors site. Même dans ce cas, les fournisseurs proposent des passerelles modulaires qui reflètent les ensembles de données vers des clouds de reprise après sinistre. À mesure que les fournisseurs de cloud public obtiennent les attestations HIPAA et RGPD, les récalcitrants devraient se convertir. La taille du marché des logiciels orthopédiques attribuée aux logiciels cloud dépassera vraisemblablement 407,8 millions USD d'ici 2031 si les courbes d'adoption actuelles se maintiennent.

Par application : la gestion des fractures mène la croissance future

Les applications de chirurgie orthopédique ont généré la plus grande part de revenus à 36,12 % en 2025, mais la gestion des fractures mènera l'expansion avec un TCAC de 12,04 %. Les algorithmes d'IA qui détectent de subtiles perturbations corticales sur les radiographies et quantifient la formation du cal sur les scanners de suivi favorisent des interventions plus précoces et des stratégies de fixation optimisées. Les modules de remplacement articulaire exploitent la navigation robotique pour améliorer l'orientation de la cupule et de la tige, tandis que les outils d'évaluation pédiatrique automatisent le score d'âge osseux, soutenant la collaboration endocrino-orthopédique.

Les cliniques de médecine sportive intègrent la télémétrie portable aux tableaux de bord postopératoires, étendant la visibilité à la rééducation à domicile. Ces ensembles de données de bout en bout alimentent des analyses prédictives qui signalent les patients à risque de retard de consolidation ou de descellement de prothèse. La part du marché des logiciels orthopédiques liée à la gestion des fractures s'élargira à mesure que les volumes de traumatismes augmentent dans les économies en rapide urbanisation.

Par utilisateur final : les cliniques dépassent les hôpitaux en termes de croissance en pourcentage

Les hôpitaux représentaient 55,02 % des dépenses de 2025, reflétant des déploiements à l'échelle de l'entreprise qui intègrent les flux de travail d'imagerie, opératoires et de facturation. Pourtant, les cliniques orthopédiques indépendantes connaîtront le TCAC le plus rapide de 13,21 % jusqu'en 2031, car elles investissent dans des dossiers médicaux électroniques spécialisés pour obtenir la reconnaissance des payeurs et concurrencer les cabinets appartenant aux systèmes de santé. Les opérateurs de centres de chirurgie ambulatoire privilégient le déploiement cloud pour une mise à l'échelle rapide dans les salles de procédures nouvellement accréditées. Les instituts académiques exploitent les API open source pour l'analytique de recherche et la validation de l'IA, forgeant des partenariats avec des fournisseurs de logiciels pour co-développer des algorithmes.

Les petits cabinets se tournent vers des plateformes clés en main regroupant la modélisation numérique, la gestion de cabinet et l'engagement des patients dans un seul contrat. Cela réduit la prolifération des fournisseurs et simplifie la conformité à la cyber-assurance. La taille du marché des logiciels orthopédiques dérivée des cliniques devrait presque doubler en cinq ans, les consolidant comme un canal de croissance vital pour les fournisseurs.

Analyse géographique

L'Amérique du Nord a représenté 39,33 % du chiffre d'affaires total en 2025 grâce à des voies de remboursement établies et à une infrastructure cloud mature. Les politiques Medicare américaines récompensent la documentation numérique qui soutient les indicateurs de qualité, encourageant les cabinets à adopter des solutions intégrées. Les mandats provinciaux canadiens pour le partage électronique des données renforcent davantage la demande, et les relations transfrontalières entre fournisseurs facilitent les transferts de technologie.

L'Asie-Pacifique enregistre le TCAC le plus fort à 12,79 %. Le plan Chine saine finance des projets pilotes de santé numérique, positionnant les hôpitaux provinciaux comme des adopteurs précoces. Le Japon utilise la robotique et l'IA pour compenser les pénuries de main-d'œuvre chirurgicale, tandis que les partenariats public-privé de l'Inde financent les dossiers médicaux électroniques cloud dans les centres de traumatologie tertiaires. L'hétérogénéité régionale favorise les plateformes modulaires et localisées linguistiquement qui se conforment à des lois sur la confidentialité divergentes.

L'adoption régulière de l'Europe est menée par l'Allemagne, où des subventions fédérales subventionnent la numérisation orthopédique dans les cliniques conformes aux strictes réglementations RGPD. Le programme d'interopérabilité du NHS du Royaume-Uni spécifie la messagerie FHIR pour les orientations orthopédiques, donnant une longueur d'avance aux fournisseurs dotés de flux de travail d'échange de données éprouvés. La France oriente les budgets d'innovation vers des réseaux de soins coordonnés qui nécessitent un acheminement d'images en temps réel des services de radiologie ambulatoire vers les services orthopédiques. Dans l'ensemble du bloc, les preuves de taux de révision plus faibles sont essentielles à l'approbation des investissements, plaçant les fournisseurs riches en données dans une position avantageuse.

Paysage concurrentiel

La rivalité concurrentielle est modérée. Les grands acteurs du matériel exploitent leurs bases d'imagerie installées pour vendre des superpositions logicielles, tandis que les développeurs indépendants gagnent des parts dans des niches comme la modélisation pédiatrique. Les six acquisitions de Stryker ont atteint en moyenne 817 millions USD en 2024, ajoutant la navigation par IA à sa plateforme Mako et élargissant sa gamme logicielle. Le lancement de Genesis par GE HealthCare illustre un SaaS d'imagerie agnostique au matériel, visant à tripler les modules compatibles cloud d'ici 2028. L'introduction en bourse prévue de Brainlab pour 200 millions EUR souligne le passage aux revenus par abonnement et au déploiement continu de fonctionnalités.

Des lacunes persistent dans les marchés à faibles ressources et les sous-spécialités telles que l'analyse des déformités des membres. Les nouveaux entrants proposent des places de marché d'API où des applications tierces se connectent aux dossiers de base, créant un effet d'écosystème qui ancre les fournisseurs de plateformes. Les partenariats entre fabricants de dispositifs et hyperscalers cloud accélèrent l'entraînement des modèles d'IA et la distribution mondiale, tandis que la cybersécurité reste un critère déterminant pour l'attribution des contrats.

Leaders du secteur des logiciels orthopédiques

Materialise NV

GE Healthcare

Medstrat Inc.

IBM Corporation (Merge Healthcare Inc.)

Brainlab

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Stryker a présenté la prochaine génération de Mako SmartRobotics lors de la réunion annuelle de l'AAOS 2025, introduisant le système Mako de quatrième génération avec des applications élargies pour les procédures de la hanche, du genou, de la colonne vertébrale et de l'épaule. Le système Mako 4 intègre la technologie du système de guidage Q et comprend une capacité de révision robotique de la hanche en première mondiale, positionnant Stryker pour un leadership continu sur le marché de la chirurgie orthopédique assistée par robot.

- Mars 2025 : GE HealthCare a lancé le portefeuille Genesis, une suite cloud de solutions SaaS d'imagerie d'entreprise conçues pour améliorer la coordination des soins aux patients et réduire les coûts opérationnels. Le portefeuille comprend la gestion des données en périphérie, le stockage cloud, l'archive neutre vis-à-vis des fournisseurs et des capacités de migration de données activées par l'IA, visant à tripler les offres compatibles cloud de GE HealthCare d'ici 2028.

- Mars 2025 : ModMed, un leader des technologies de santé spécifiques aux spécialités, s'apprête à dévoiler ses dernières avancées pilotées par l'IA lors de la réunion annuelle de l'Académie américaine des chirurgiens orthopédistes (AAOS) 2025. Ces solutions de pointe sont conçues pour améliorer l'efficacité, optimiser les soins aux patients et rationaliser les opérations au sein des cabinets orthopédiques. En intégrant l'automatisation alimentée par l'IA dans les flux de travail cliniques, ModMed vise à simplifier les processus administratifs et à doter les prestataires de soins de santé d'outils intelligents d'aide à la décision.

- Septembre 2024 : Arthrex a lancé OrthoPedia Patient aux É�ٲ��ٲ�-���Ծ���, une plateforme numérique interactive qui offre aux patients un contenu vidéo simplifié sur diverses affections et traitements orthopédiques. Cette initiative vise à améliorer l'éducation des patients grâce à des ressources accessibles et complètes.

- Mars 2024 : Pixee Medical a annoncé la disponibilité commerciale de sa solution orthopédique assistée par ordinateur Knee+ en réalité augmentée aux É�ٲ��ٲ�-���Ծ���, conçue spécifiquement pour les centres de chirurgie ambulatoire. L'innovant système de guidage en réalité augmentée pour l'arthroplastie totale du genou sera présenté lors de la conférence de l'Association américaine des chirurgiens orthopédistes (AAOS). Il offre une solution rationalisée et intuitive avec un positionnement 3D en temps réel grâce à des lunettes intelligentes disponibles dans le commerce.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des logiciels orthopédiques comme l'ensemble des programmes numériques conçus spécifiquement pour soutenir les flux de travail cliniques et administratifs orthopédiques, notamment la modélisation préopératoire, les dossiers médicaux électroniques orthopédiques, la gestion de cabinet, le PACS orthopédique et les modules de gestion du cycle de revenus qui fonctionnent indépendamment du matériel d'implant groupé. La couverture s'étend aux déploiements cloud/web et sur site au service des hôpitaux, des centres de chirurgie ambulatoire et des cliniques orthopédiques spécialisées dans le monde entier.

Exclusion de portée : les solutions vendues exclusivement comme micrologiciel intégré dans du matériel robotique ou de navigation sont en dehors du cadre de marché actuel.

Aperçu de la segmentation

- Par type de produit

- Modélisation numérique / Planification préopératoire

- Dossier médical électronique orthopédique

- Gestion de cabinet orthopédique

- PACS orthopédique

- Gestion du cycle de revenus

- Autres logiciels

- Par mode de livraison

- Cloud / Basé sur le web

- Sur site

- Par application

- Chirurgie orthopédique

- Gestion des fractures

- Remplacement articulaire

- Évaluation pédiatrique

- Autres applications

- Par utilisateur final

- ��ô�辱�ٲ��ܳ�

- Centres de chirurgie ambulatoire

- Cliniques orthopédiques

- Instituts académiques et de recherche

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des chirurgiens orthopédistes, des directeurs informatiques hospitaliers et des intégrateurs régionaux de PACS en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont validé les hypothèses de croissance des procédures, l'utilisation typique des licences par salle d'opération et les nouvelles structures de prix pour les abonnements cloud, comblant les lacunes que le travail de bureau seul ne pouvait pas résoudre.

Recherche documentaire

Nous avons commencé par des ensembles de données publics provenant d'organisations telles que l'Académie américaine des chirurgiens orthopédistes, l'Enquête nationale sur les sorties d'hôpitaux, les fichiers de procédures d'Eurostat et le référentiel des statistiques de santé de l'OCDE, qui fondent les volumes chirurgicaux annuels et les dénombrements de prestataires. Des associations professionnelles telles que le comité de communication numérique en imagerie médicale (DICOM) et la Société de gestion et des systèmes d'information de santé fournissent des références d'adoption sur l'interopérabilité PACS et la pénétration des dossiers médicaux électroniques. Les dépôts d'entreprises, les formulaires 10-K et les présentations aux investisseurs révèlent les prix de vente moyens et les évolutions de la composition des licences, tandis que les revues à comité de lecture dans JAMA Surgery clarifient les améliorations des résultats liées à la précision de la modélisation. Des flux propriétaires sélectifs, notamment D&B Hoovers pour les données financières des fournisseurs et Dow Jones Factiva pour le suivi des transactions, complètent les sources publiques et confirment les pools de revenus. Les sources citées ici illustrent l'ensemble plus large de documents que les analystes de Mordor examinent et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Un modèle descendant aligne les volumes mondiaux de procédures de remplacement articulaire et de traumatologie avec les taux de pénétration des logiciels ; les résultats sont recoupés par des agrégations ascendantes échantillonnées des revenus des fournisseurs et des vérifications de canaux. Les variables clés de nos feuilles de calcul comprennent les licences moyennes par salle chirurgicale, la part de migration vers le cloud, les frais de maintenance annuels médians, la densité des chirurgiens orthopédistes, les incitations réglementaires dans le cadre de l'utilisation significative HITECH et les dépenses de santé régionales par habitant en proportion du PIB. La régression multivariée relie ces moteurs aux revenus historiques, puis une superposition ARIMA projette les trajectoires 2025-2030, avec des bandes de scénarios affinées par consensus d'experts. Lorsque les agrégations des fournisseurs sous-déclarent l'activité des marchés en développement, nous interpolons en utilisant les données d'importation de dispositifs et les références régionales de prix de vente moyens avant la réconciliation finale.

Validation des données et cycle de mise à jour

Les résultats initiaux passent des contrôles de variance par rapport à des indicateurs indépendants tels que les budgets informatiques hospitaliers et les réservations de fournisseurs déclarées publiquement. Un analyste senior examine les anomalies, et les révisions déclenchent des reprises de contact avec des experts sélectionnés. Nous actualisons le modèle complet annuellement et publions des mises à jour intermédiaires lorsque des événements importants, tels que des changements réglementaires majeurs ou des acquisitions marquantes, modifient les fondamentaux. Juste avant la publication, un analyste relance les vérifications afin que les clients reçoivent la vue calibrée la plus récente.

Pourquoi la base de référence des logiciels orthopédiques de Mordor mérite la confiance dans la planification des soins

Les estimations publiées divergent fréquemment parce que les entreprises diffèrent sur ce qui constitue les revenus de logiciels autonomes, les régions à inclure et la rapidité avec laquelle la conversion vers le cloud se déroule.

Les principaux facteurs d'écart comprennent : d'autres études intègrent des plateformes de rééducation ou de physiothérapie dans leur périmètre, supposent des cycles de renouvellement conservateurs sur cinq ans, ou attribuent les ventes de navigation groupées avec du matériel aux logiciels. Certaines appliquent également une croissance linéaire à partir des ensembles de données de 2018 sans validation primaire, tandis que Mordor applique la découverte de prix par des experts de l'année en cours et met à jour les effets de change à des taux trimestriels.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 409,5 millions USD (2025) | ||

| 433,3 millions USD (2024) | Consultance mondiale A | Inclut les logiciels de rééducation et utilise une tendance linéaire 2018-2023 avec une contribution limitée d'experts |

| 454,0 millions USD (2025) | Éditeur sectoriel B | Comptabilise les ensembles de matériel d'imagerie et omet les vérifications de réalignement des devises |

En résumé, la sélection rigoureuse du périmètre de Mordor, la validation primaire en temps réel et les prévisions riches en variables offrent une base de référence équilibrée que les décideurs peuvent reproduire et soumettre à des tests de résistance en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des logiciels orthopédiques ?

Le marché des logiciels orthopédiques est évalué à 439,01 millions USD en 2026 et devrait atteindre 621,93 millions USD d'ici 2031.

Quel segment de produit domine le marché des logiciels orthopédiques ?

La modélisation numérique occupe la première position avec une part de 35,12 % en 2025, grâce à son succès dans la réduction des taux de révision des implants.

À quelle vitesse le déploiement cloud croît-il dans les logiciels orthopédiques ?

Les solutions basées sur le cloud se développent à un TCAC de 11,42 % et représentent déjà 58,74 % des revenus de 2025.

Pourquoi les logiciels de gestion des fractures gagnent-ils en popularité ?

Les algorithmes d'IA détectant les fractures avec plus de 90 % de précision et l'augmentation des cas de traumatismes soutiennent un TCAC de 12,04 % dans cette application.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche un TCAC de 12,79 % jusqu'en 2031, alimenté par les initiatives de numérisation gouvernementales en Chine, au Japon et en Inde.

Dernière mise à jour de la page le: