Taille et part de marché des meuleuses de lentilles optiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 653.65 Millions de dollars américains |

| Taille du Marché (2031) | 836.28 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des meuleuses de lentilles optiques par ���ϲ�����

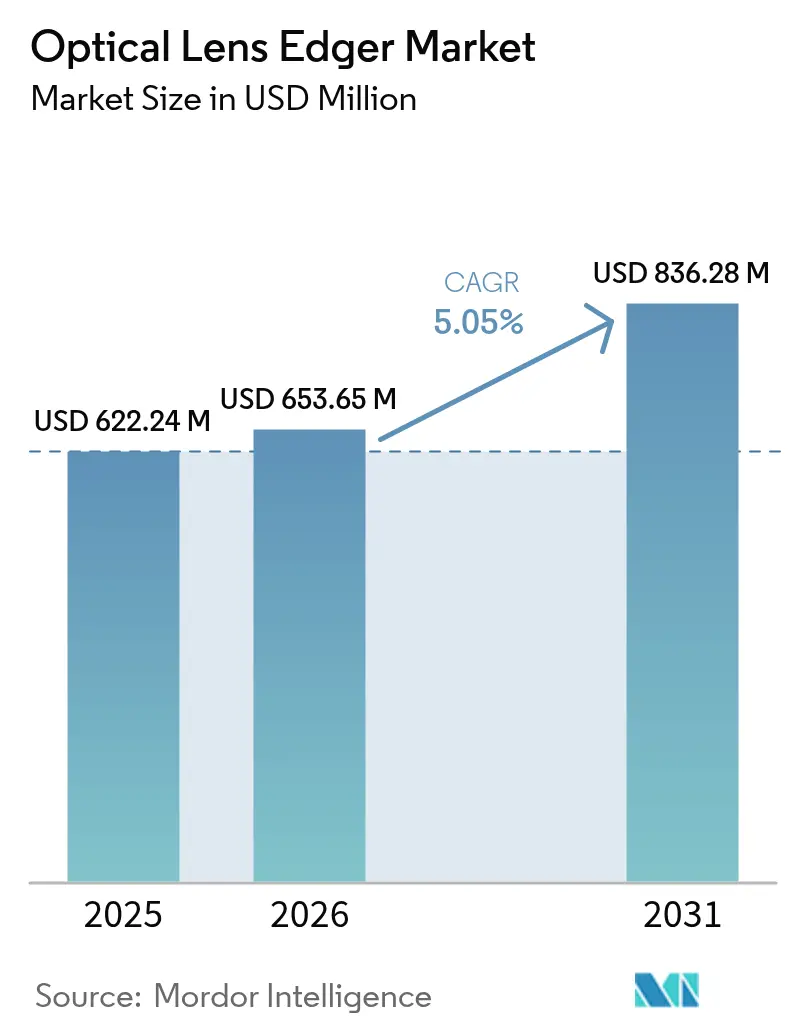

La taille du marché des meuleuses de lentilles optiques devrait passer de 622,24 millions USD en 2025 à 653,65 millions USD en 2026 et devrait atteindre 836,28 millions USD d'ici 2031, à un CAGR de 5,05 % sur la période 2026-2031. La dynamique de croissance actuelle reflète la puissante combinaison de la prévalence croissante de la myopie, d'une population presbyte plus importante et de l'utilisation élargie de l'optique de précision dans les appareils grand public et industriels. Les unités automatiques à commande numérique par ordinateur (CNC) sans gabarit établissent désormais la référence technologique, car elles réduisent les erreurs de finition et s'adaptent aux géométries complexes des lentilles à surface libre. Les chaînes de distribution régionales qui créent des laboratoires de finition en magasin, les fabricants de smartphones qui exigent des optiques de caméra ultra-minces, et les hôpitaux qui centralisent les services optiques alimentent tous la courbe de la demande. Les contraintes de la chaîne d'approvisionnement pour les meules diamantées haut de gamme et les règles plus strictes sur l'élimination des poussières en suspension dans l'air introduisent des vents contraires sur les coûts, mais la plupart des principaux fournisseurs poursuivent une intégration verticale pour limiter les risques.

Principaux enseignements du rapport

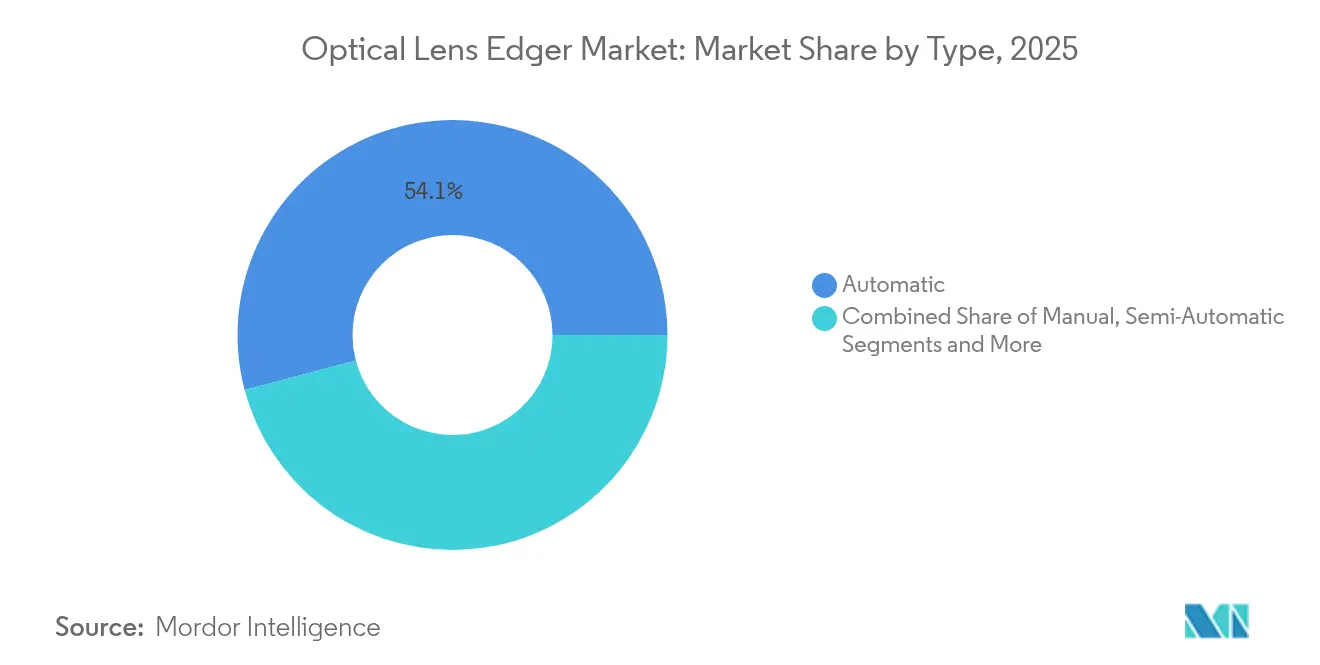

- Par type, les meuleuses automatiques ont dominé avec une part de marché de 54,12 % des meuleuses de lentilles optiques en 2025, tandis que les modèles semi-automatiques affichaient une part modeste de 6,32 %.

- Par application, les lentilles de lunettes représentaient 70,20 % de la taille du marché des meuleuses de lentilles optiques en 2025 ; les optiques pour smartphones et AR-VR devraient se développer à un CAGR de 6,05 % jusqu'en 2031.

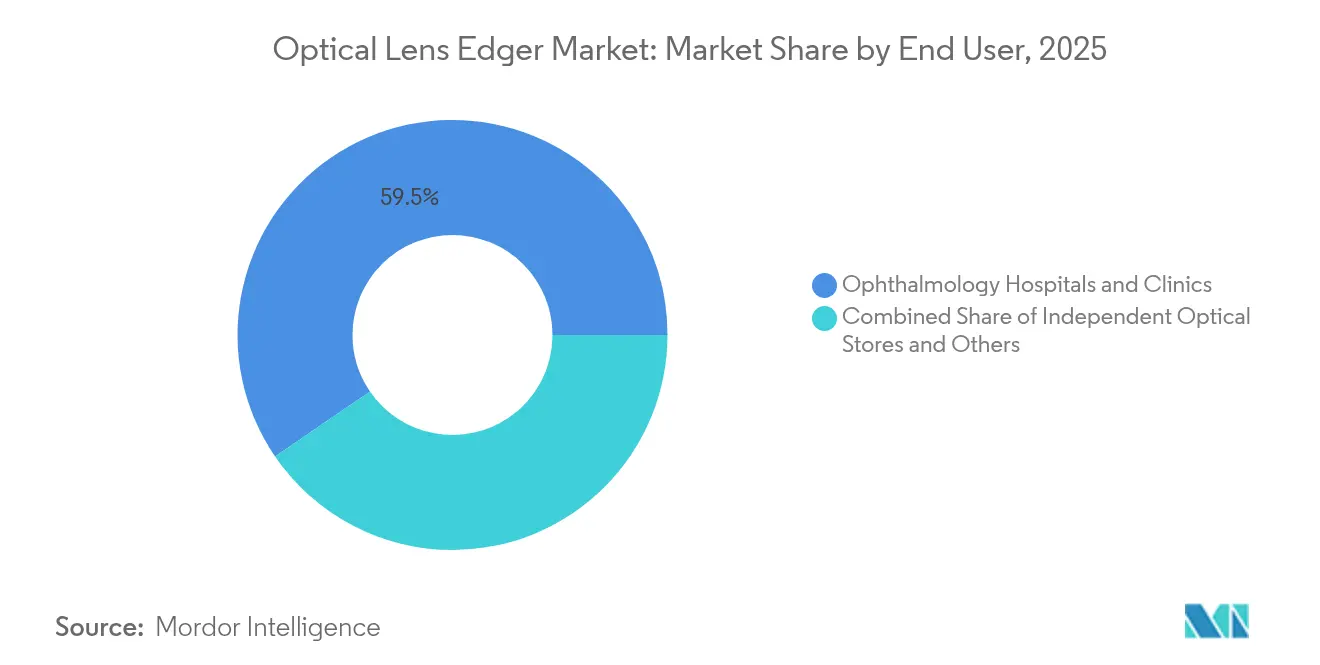

- Par utilisateur final, les hôpitaux et cliniques ophtalmologiques détenaient 59,55 % de la part de marché des meuleuses de lentilles optiques en 2025 ; les magasins d'optique indépendants représentaient 7,05 % mais devraient connaître la croissance la plus rapide à mesure que les laboratoires en cabinet se développent.

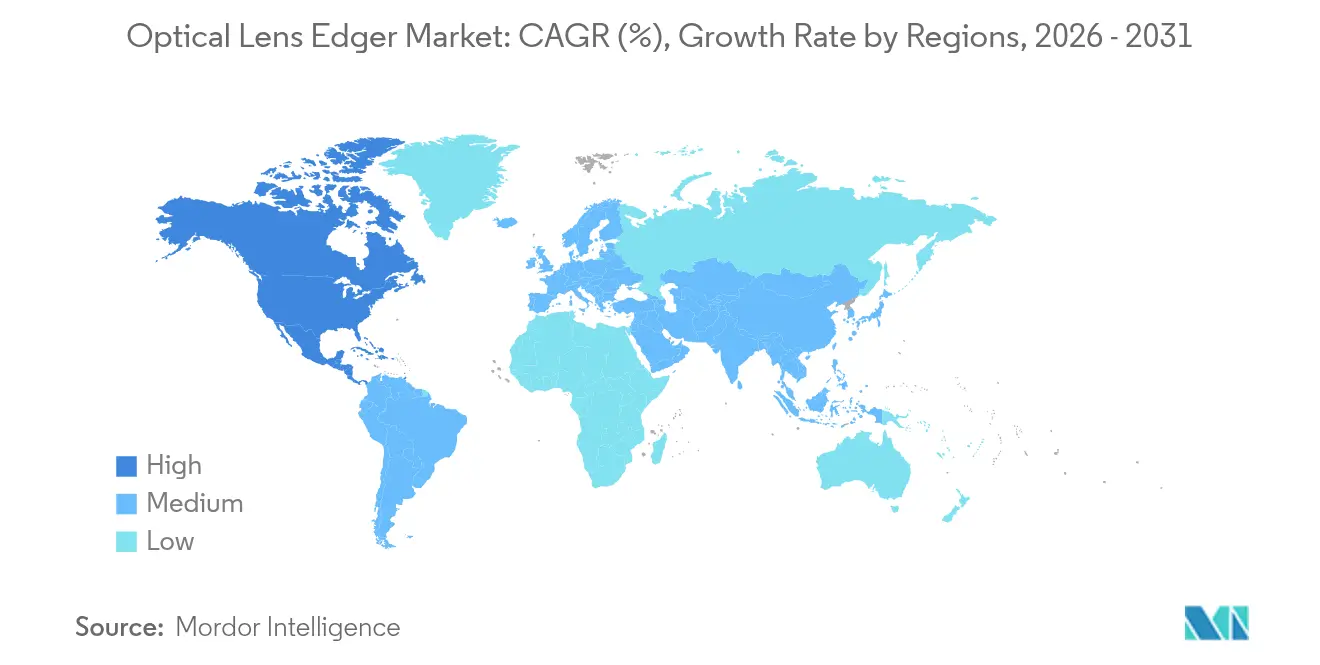

- Par géographie, l'Amérique du Nord commandait 42,10 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait s'accélérer à un CAGR de 6,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des meuleuses de lentilles optiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la myopie et surexposition aux écrans | +1.2% | Mondial, avec concentration en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion rapide des chaînes de distribution de soins de la vue dans les marchés émergents | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Augmentation de la population gériatrique atteinte de presbytie | +0.9% | Amérique du Nord et UE principalement | Long terme (≥ 4 ans) |

| Demande croissante des fabricants d'optiques pour caméras et imagerie | +0.6% | Mondial, concentré dans les pôles technologiques | Moyen terme (2-4 ans) |

| Adoption de laboratoires de finition en cabinet par les indépendants | +0.7% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Passage aux meuleuses CNC sans gabarit pour les lentilles complexes | +0.5% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Prévalence croissante de la myopie et surexposition aux écrans

Près de 30 % de la population mondiale vivait avec la myopie en 2020 ; les projections indiquent 50 % d'ici 2050, dont 1 milliard de myopes forts qui dépendent de lentilles à prescription complexe [1]Padmaja Sankaridurg, "Contrôle de la myopie et son importance croissante," PubMed, pubmed.ncbi.nlm.nih.gov. Le marché des meuleuses de lentilles optiques en bénéficie car la taille à surface libre permet aux substrats à indice élevé de conserver des profils minces tout en répondant aux exigences de puissance. La culture du travail à distance amplifie le temps passé devant les écrans et réduit l'exposition en plein air, deux facteurs liés à une progression plus rapide de la myopie. Sur le plan économique, les adultes asiatiques dépensent déjà 328 milliards USD par an pour la correction de la myopie, ce qui signale un pouvoir d'achat soutenu pour les outils de finition avancés. Les nouvelles meuleuses intègrent des algorithmes pour faciliter la production de lentilles à filtre anti-lumière bleue, permettant aux laboratoires de capter une valeur de commande premium.

Expansion rapide des chaînes de distribution de soins de la vue dans les marchés émergents

Les chaînes régionales accélèrent l'ouverture de magasins et intègrent des laboratoires de taille compacts pour promettre une livraison le jour même. Paris Miki exploite 635 points de vente au Japon et 74 à l'étranger, chacun équipé pour finir les lentilles en interne, réduisant les frais de laboratoire externe tout en améliorant la rapidité du service. Les systèmes en cabinet permettent d'économiser entre 5 et 15 USD par travail, offrant un retour sur investissement rapide lorsque les volumes dépassent 50 paires par jour. Les fabricants d'équipements positionnent les unités automatiques de milieu de gamme dans la fourchette de 20 000 à 50 000 USD, conciliant accessibilité et précision pour les nouveaux entrants.

Augmentation de la population gériatrique atteinte de presbytie

Environ 1,8 milliard de personnes vivent avec la presbytie, et ce chiffre augmente à mesure que les gains de longévité se poursuivent. Les conceptions à addition progressive et à profondeur de champ étendue exigent une précision stricte de centration, obligeant les hôpitaux à passer à des bloqueurs et meuleuses à quatre axes. L'autorisation de la FDA pour les gouttes oculaires Vuity ajoute des visites diagnostiques, faisant augmenter les volumes de prescriptions. Les fabricants de meuleuses répondent avec des kits d'outillage qui maintiennent l'alignement multifocal dans les deux microns pour répondre aux contrats de service liés aux critères de qualité postopératoire.

Demande croissante des fabricants d'optiques pour caméras et imagerie

Les empilements multi-lentilles pour smartphones exigent des formes asphériques maintenues à une tolérance de positionnement de 2 microns ; les guides d'ondes AR-VR nécessitent des surfaces à forme libre en dehors des conceptions classiques [2]Andreas Steinich, "Optique pour appareils mobiles : défis et opportunités," Carl Zeiss AG, zeiss.com. Le projet pilote OPTICS48 du Fraunhofer IPT montre comment les lignes hybrides laser et meulage réduisent le temps de fabrication à 48 heures, un modèle pour une production agile de modules de caméra. Les fournisseurs d'équipements introduisent des pinces à pression adaptative et des platines de nano-positionnement pour maintenir l'écaillage des bords en dessous de 5 µm pour les verres infrarouges fragiles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante pour les lentilles de contact et la chirurgie LASIK | -0.7% | Mondial, plus marqué dans les marchés développés | Moyen terme (2-4 ans) |

| Plafonnement des cycles d'innovation matérielle incrémentale | -0.4% | Mondial, concentré dans les marchés matures | Court terme (≤ 2 ans) |

| Approvisionnement tendu en meules abrasives diamantées haut de gamme | -0.3% | Mondial, aigu dans les segments de précision | Court terme (≤ 2 ans) |

| Normes d'émission de poussières plus strictes pour les ateliers optiques | -0.2% | UE et Amérique du Nord principalement | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Préférence croissante pour les lentilles de contact et la chirurgie LASIK

Les lentilles jetables quotidiennes représentaient 78,8 % des adaptations de lentilles souples au Royaume-Uni en 2023, reflétant la tendance des consommateurs vers des lunettes nécessitant moins d'entretien [3]Alanna Young, "Le marché britannique des lentilles de contact croît de 5,6 % en 2023," Association des Opticiens, aop.org.uk. Les options de chirurgie réfractive telles que l'EVO ICL prolongent les intervalles sans lunettes pour les utilisateurs plus jeunes. Ces évolutions tempèrent la demande de taille de lentilles à fort volume dans les canaux de distribution matures, bien que l'optique industrielle et diagnostique reste à l'abri.

Plafonnement des cycles d'innovation matérielle incrémentale

Le meulage et le polissage conventionnels offrent des gains de performance décroissants ; de nombreux laboratoires ont effectué la transition vers des systèmes automatiques il y a plusieurs années. Les acheteurs remplacent désormais les unités principalement pour des raisons de disponibilité ou de fonctionnalités logicielles, allongeant les cycles de renouvellement. Les avancées incrémentales telles que les buses de pulvérisation revêtues qui font passer la rugosité de surface de 75 nm à 35 nm améliorent la qualité, mais justifient rarement le remplacement complet du système dans les petits ateliers.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : l'automatisation relègue les unités manuelles en marge

Les modèles automatiques ont généré le plus grand volume de revenus et ont capturé 54,12 % de la part de marché des meuleuses de lentilles optiques en 2025. Leurs servomoteurs en boucle fermée et leur traçage sans gabarit raccourcissent le temps de finition, réduisent les taux de rejet et permettent la livraison le jour même pour les lentilles multifocales. La taille du marché des meuleuses de lentilles optiques liée aux plateformes automatiques devrait se développer à un CAGR de 5,55 % jusqu'en 2031, à mesure que les détaillants de milieu de gamme s'éloignent des établis manuels. Les machines manuelles persistent là où les budgets d'investissement sont serrés, mais leur part est menacée d'érosion à mesure que les unités automatiques reconditionnées entrent sur le marché secondaire. Les systèmes semi-automatiques comblent le fossé entre capacité et coût, mais une part de seulement 6,32 % confirme un attrait limité à long terme. Les conceptions intégrées bloqueur-meuleuse affichent la croissance unitaire la plus élevée car elles réduisent l'espace au sol et rationalisent les flux de travail, un indicateur clé pour les cliniques urbaines disposant d'un espace limité.

La consolidation pousse les fournisseurs à regrouper logiciels, taille et revêtement dans un seul boîtier. La cellule optique 48 heures du Fraunhofer IPT indique comment les blocs prêts pour la production englobent le formage, l'ablation laser et la finition des bords sur une seule piste, un modèle qui pourrait stimuler les gammes de produits de nouvelle génération. Les fournisseurs intègrent des bibliothèques de paramètres pilotées par l'IA pour passer du CR-39 au polycarbonate sans recalibrage manuel. Ces caractéristiques soulignent pourquoi la valeur du système augmente même lorsque les marges matérielles se compriment.

Par application : les lentilles de lunettes se maintiennent, mais l'optique d'imagerie progresse rapidement

Les lentilles de lunettes détenaient 70,20 % de la part des revenus en 2025, soutenues par la vague mondiale de myopie et la demande presbyte. Le marché des meuleuses de lentilles optiques bénéficie de revêtements multicouches à plus haute valeur ajoutée et de mises à niveau à filtre bleu qui augmentent le prix de vente moyen. Pourtant, les optiques pour smartphones et AR-VR constituent le segment à la croissance la plus rapide, progressant de 6,05 % par an grâce aux téléphones multi-caméras et aux casques immersifs qui poussent les besoins en surfaces à forme libre. La taille du marché des meuleuses de lentilles optiques pour l'optique d'imagerie devrait doubler par rapport à 2024 d'ici 2030, à mesure que les fabricants de téléphones augmentent le nombre de lentilles par appareil.

L'optique scientifique, notamment les microscopes et l'instrumentation de laboratoire, impose des tolérances plus strictes qui tirent les prix vers le haut. Edmund Optics a resserré la centration des lentilles sphériques en dessous de 1 arcminute, des normes uniquement réalisables avec une taille et une inspection de très haute précision. Les métalentilles minces qui convertissent l'infrarouge en longueurs d'onde visibles introduisent des substrats non traditionnels comme le niobate de lithium, orientant la demande vers des stations hybrides laser-bord capables d'atténuer les microfissures sans polissage ultérieur.

Par utilisateur final : les hôpitaux dominent, les indépendants adoptent les laboratoires en cabinet

Les hôpitaux et cliniques ont traité la majorité des prescriptions et détenaient 59,55 % de la part de marché en 2025. Les flux importants de patients justifient des meuleuses à grande vitesse qui finissent plus de 150 lentilles par poste, s'alignant sur les flux de travail diagnostiques intégrés. Les magasins d'optique indépendants géraient 7,05 % mais représentent l'ensemble d'adoptants le plus dynamique, car ils installent des unités tout-en-un pour réduire les coûts d'externalisation vers les laboratoires. Les délais de retour sur investissement se réduisent à moins de deux ans lorsque les volumes dépassent 50 paires par jour, incitant les chaînes à point de vente unique à financer des machines automatiques de milieu de gamme.

Les centres ophtalmologiques ajoutent une surfaçage sur site pour compléter les offres chirurgicales premium telles que l'échange de lentilles réfractives, garantissant la livraison des lunettes avant la sortie postopératoire. Les utilisateurs industriels — assembleurs de modules de caméra, laboratoires scientifiques et producteurs de défense — recherchent un positionnement des bords au sous-micron, créant un créneau spécialisé où les prix unitaires dépassent 100 000 USD avec des contrats de service après-vente.

Analyse géographique

L'Amérique du Nord a généré la plus grande part des revenus à 42,10 % en 2025. Une couverture d'assurance solide pour les examens de la vue, l'acceptation par les consommateurs des revêtements premium et un réseau dense d'opticiens indépendants alimentent le renouvellement des équipements. De nombreux praticiens sont passés aux laboratoires en cabinet pour un service en une heure, étendant la pénétration des meuleuses automatiques. La région accueille également des fabricants majeurs qui proposent des centres de service locaux ; par conséquent, les pénalités de temps d'arrêt restent faibles et encouragent les mises à jour technologiques. Les directives de sécurité sur l'exposition aux rayonnements optiques renforcent les normes d'extraction des poussières, poussant les laboratoires vers des systèmes fermés modernes.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,95 % de 2026 à 2031. Des taux d'incidence de la myopie supérieurs à 80 % chez les adolescents urbains sur des marchés tels que Singapour alimentent des volumes de prescriptions soutenus. EssilorLuxottica a enregistré une hausse de revenus de 8,2 % dans la région, reflétant l'expansion des chaînes qui intègrent la taille en magasin. La Chine modère la pression sur les prix grâce à des règles d'approvisionnement qui favorisent les lentilles à valeur ajoutée, orientant les laboratoires vers la finition multifocale pour préserver les marges. La chaîne Paris Miki au Japon privilégie la précision, stimulant la demande de bloqueurs pilotés par l'IA. L'Inde et l'Asie du Sud-Est ouvrent de nouvelles voies à mesure que les revenus disponibles permettent des mises à niveau vers des lentilles premium.

L'Europe affiche une demande stable portée par les cycles de renouvellement technologique et les applications spécialisées. La migration par Rodenstock de la finition vers des usines tchèques souligne l'optimisation des coûts, mais les exigences de qualité restent élevées. L'adoption des lentilles de contact — en hausse de 5,2 % à travers l'Europe — tempère les volumes unitaires tout en stimulant des opportunités de niche dans les lentilles rigides multifocales qui nécessitent une concentricité stricte. L'Amérique latine et le Moyen-Orient partent d'une base installée réduite mais affichent une croissance unitaire à deux chiffres là où des partenariats public-privé financent des initiatives de dépistage de la vue.

Paysage concurrentiel

L'arène est modérément consolidée. EssilorLuxottica, Topcon et NIDEK utilisent l'intégration verticale et la détection des bords brevetée pour se différencier ; des acquisitions telles que la consolidation de la participation de 80 % de Heidelberg Engineering signalent une stratégie d'écosystème de bout en bout.

Topcon associe l'optomécatronique aux données diagnostiques pour alimenter des préréglages de précision dans ses meuleuses, réduisant l'intervention des techniciens. NIDEK couple la biométrie au surfaçage pour garantir les objectifs réfractifs postopératoires. Coburn Technologies cible les indépendants nord-américains avec des lignes automatiques à prix intermédiaire, tandis que MEI se concentre sur des meuleuses compactes qui s'intègrent sous les comptoirs de vente au détail.

Les marques de second rang comme Huvitz et Santinelli gagnent des parts en regroupant des contrats de service et des offres de financement, séduisant les petits laboratoires soucieux de leur trésorerie. Les perturbateurs expérimentent des outillages fabriqués par fabrication additive et des analyses de processus basées sur le cloud qui signalent en temps réel les lentilles mal centrées. Les coûts de changement élevés, les verrouillages logiciels et les liens de garantie pluriannuels protègent les acteurs établis, de sorte que les guerres de prix restent limitées. Le paysage des brevets met en évidence le serrage adaptatif, les lasers d'auto-calibration et la prédiction de trait de coupe par apprentissage automatique, chacun alimentant des gains de performance incrémentaux à mesure que les limites mécaniques approchent.

Leaders du secteur des meuleuses de lentilles optiques

Essilor International S.A

Topcon Corporation

Coburn Technologies Inc

Huvitz Corp

NIDEK CO., LTD

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : l'ETH Zurich a fabriqué des métalentilles en niobate de lithium ultra-minces 40 fois plus minces qu'un cheveu humain, ouvrant la voie à une optique compacte produite en masse nécessitant une finition hybride des bords.

- Mai 2025 : Coburn Technologies a dévoilé le générateur Cobalt NXT avec une automatisation avancée pour le surfaçage de lentilles de nouvelle génération, conçu pour les laboratoires à fort volume.

- Septembre 2022 : FYi Health Group a acquis WestGroupe pour élargir son portefeuille de lunetterie et renforcer l'intégration verticale dans les soins de la vue au Canada.

- Mars 2022 : Alcon a introduit les lentilles intraoculaires Clareon aux É�ٲ��ٲ�-���Ծ��� pour offrir une clarté optique élevée aux patients atteints de cataracte.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des meuleuses de lentilles optiques comme la vente de machines neuves, fabriquées en usine, qui taillent, meulent et polissent les optiques ophtalmiques ou spécialisées afin que les lentilles s'adaptent précisément aux montures ou aux boîtiers. Les systèmes couverts vont des unités manuelles de table aux meuleuses CNC entièrement automatiques et sans gabarit qui intègrent le traçage, le blocage, le perçage et la finition.

Exclusions du périmètre : flottes de location, équipements reconditionnés ou d'occasion, bloqueurs autonomes, consommables et contrats de service.

Vue d'ensemble de la segmentation

- Par type

- Manuel

- Semi-automatique

- Automatique

- CNC sans gabarit

- Systèmes intégrés bloqueur-meuleuse

- Par application

- Lentille de lunettes

- Lentille de microscope/scientifique

- Lentille de caméra et d'imagerie

- Lentille pour smartphone/AR-VR

- Par utilisateur final

- Magasins d'optique indépendants

- Hôpitaux et cliniques ophtalmologiques

- Autres

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de laboratoires ophtalmiques, des acheteurs de chaînes de magasins et des ingénieurs de service en Amérique du Nord, en Europe et en Asie-Pacifique. Les échanges ont permis de clarifier les cycles de remplacement, les évolutions de la composition des lentilles et la dispersion des prix. Ensuite, une enquête en ligne auprès d'opticiens indépendants a validé l'adoption de la taille en cabinet.

Recherche documentaire

Nous avons commencé par des ensembles de données ouverts tels que les données de prévalence de la myopie de l'Organisation mondiale de la santé, les tableaux de cohortes d'âge des Nations Unies, les codes du Système harmonisé pour les machines à meuler ou à polir

, et les notes d'associations professionnelles du Vision Council et d'EUROMCONTACT. Les rapports annuels des entreprises, les communiqués de presse, les journaux douaniers de Volza et les analyses de brevets via Questel ont fourni des signaux de volume, de prix et de technologie qui ancrent le bassin de demande historique. Ces sources sont illustratives ; de nombreux documents publics supplémentaires ont été examinés pour recouper les chiffres et les tendances.

Dimensionnement du marché et prévisions

Une construction descendante convertit les données de production et de commerce transfrontalier en bases unitaires régionales, qui sont valorisées avec des prix de vente moyens validés par entretiens. Des vérifications ascendantes sélectives — cumuls d'expéditions de fournisseurs et débit de laboratoires échantillonnés — garantissent que les totaux s'alignent sur la réalité terrain. Les principaux moteurs du modèle comprennent la pénétration des lunettes par habitant, l'incidence de la myopie, la densité des points de vente au détail, l'adoption de la finition en cabinet, la fréquence de changement des meules diamantées et la part des lentilles complexes à surface libre. La régression multivariée, complétée par une analyse de scénarios pour les variations de change et de politique, produit les prévisions 2025-2030. Les hypothèses reposant sur des preuves insuffisantes sont signalées et testées en analyse de sensibilité.

Validation des données et cycle de mise à jour

Les résultats passent par des analyses automatisées d'anomalies, des audits par les pairs et une validation par la direction. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des pics d'expéditions, de nouvelles réglementations ou des lancements de produits majeurs, afin que les clients reçoivent la vue vérifiée la plus récente.

Pourquoi notre référence pour les meuleuses de lentilles optiques mérite confiance

Les estimations publiées divergent souvent parce que les fournisseurs mélangent les unités reconditionnées, appliquent des prix de vente moyens mondiaux uniques ou ignorent les cycles de service multi-lentilles.

La méthodologie rigoureuse de Mordor, la modélisation à double voie et l'actualisation annuelle maintiennent notre chiffre à la fois transparent et reproductible pour les décideurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 622,24 M USD (2025) | ||

| 609,81 M USD (2024) | Consultance mondiale A | Unités reconditionnées exclues, mais segment optique pour smartphones omis, abaissant le prix de vente moyen tout en augmentant les volumes |

| 700 M USD (2024) | Journal professionnel B | Comptabilise les kits de mise à niveau après-vente et suppose un remplacement uniforme sur deux ans, gonflant la valeur |

La comparaison montre que si les chiffres externes oscillent de part et d'autre des nôtres, la validation par étapes et les limites de périmètre claires de Mordor fournissent la référence équilibrée sur laquelle les parties prenantes peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des meuleuses de lentilles optiques ?

Le marché des meuleuses de lentilles optiques a généré 653,65 millions USD en 2026 et devrait croître pour atteindre 836,28 millions USD d'ici 2031 à un CAGR de 5,05 %.

Qui sont les acteurs clés du marché mondial des meuleuses de lentilles optiques ?

Essilor International S.A, Topcon Corporation, Coburn Technologies Inc, Huvitz Corp et NIDEK CO., LTD sont les principales entreprises opérant sur le marché mondial des meuleuses de lentilles optiques.

Quel segment est en tête par type ?

Les meuleuses automatiques sont en tête, représentant 54,12 % de la part des revenus en 2025 grâce à leur précision et leurs avantages en termes d'économie de main-d'œuvre.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la dynamique la plus rapide avec un CAGR de 6,95 % attendu entre 2026 et 2031, porté par des taux élevés de myopie et la croissance des chaînes de distribution.

Dernière mise à jour de la page le: