Taille et part de marché de la livraison de repas en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 284.73 Milliards de dollars |

| Taille du Marché (2031) | 468.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

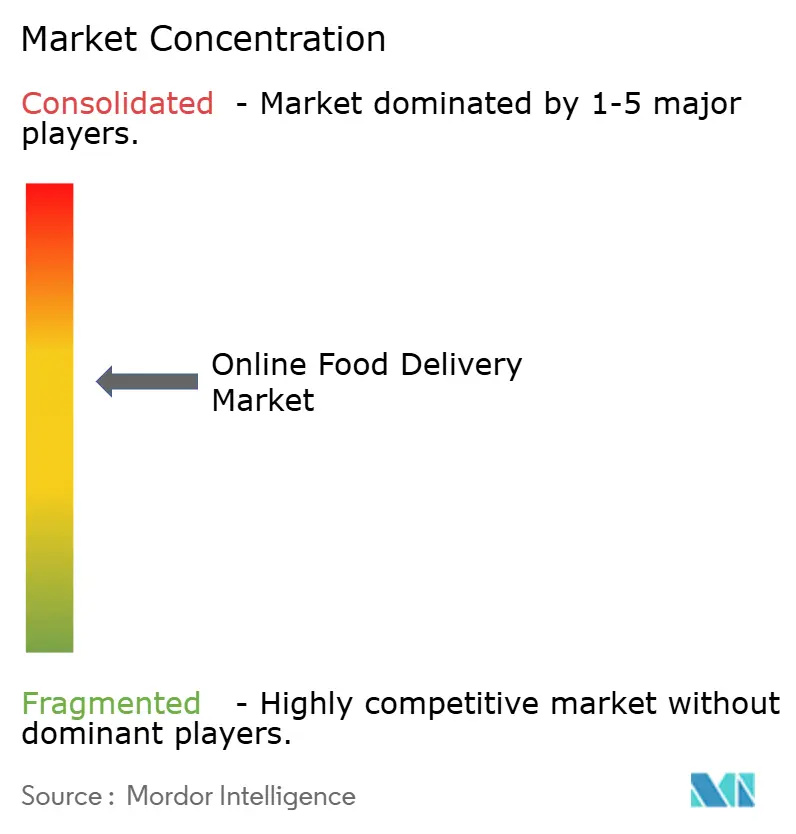

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la livraison de repas en ligne par ���ϲ�����

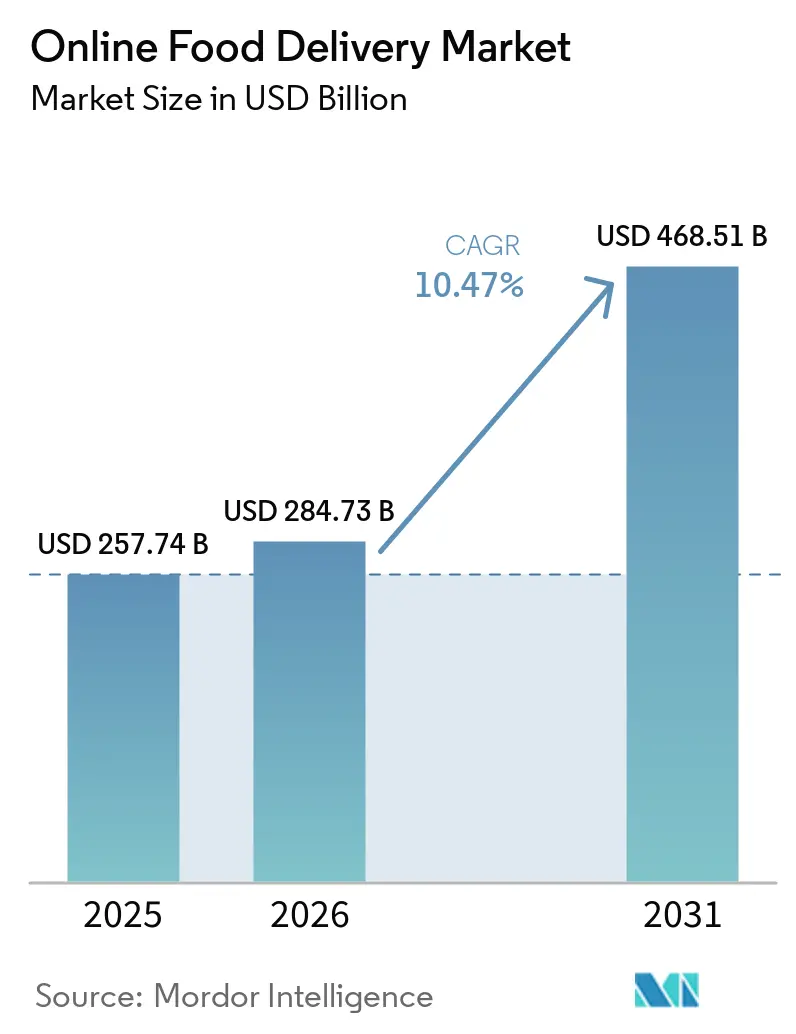

La taille du marché de la livraison de repas en ligne était évaluée à 257,74 milliards USD en 2025 et devrait croître de 284,73 milliards USD en 2026 pour atteindre 468,51 milliards USD d'ici 2031, à un TCAC de 10,47 % durant la période de prévision (2026-2031). Cette croissance du marché de la livraison de repas en ligne est principalement portée par la demande croissante de commodité et de solutions permettant de gagner du temps, alors que les consommateurs font face à des modes de vie de plus en plus chargés et à des horaires de travail plus longs. Par modèle commercial, les canaux directs gagnent du terrain car ils offrent un meilleur contrôle des prix aux prestataires de services. En termes de type de service, les services de livraison par plateforme se développent rapidement en élargissant leur couverture et leur accessibilité. En ce qui concerne les modes de paiement, les portefeuilles numériques dominent le marché en raison de leur facilité d'utilisation, mais les paiements en espèces restent populaires dans les marchés émergents où l'adoption numérique est plus lente. En matière de plateformes, les applications mobiles dominent le marché en offrant des interfaces conviviales et une grande commodité, tandis que les plateformes de bureau restent pertinentes dans certains segments à haute valeur ajoutée. Le marché de la livraison de repas en ligne est modérément fragmenté, avec plusieurs acteurs en concurrence pour capter des parts de marché et répondre aux besoins évolutifs des consommateurs.

Principaux enseignements du rapport

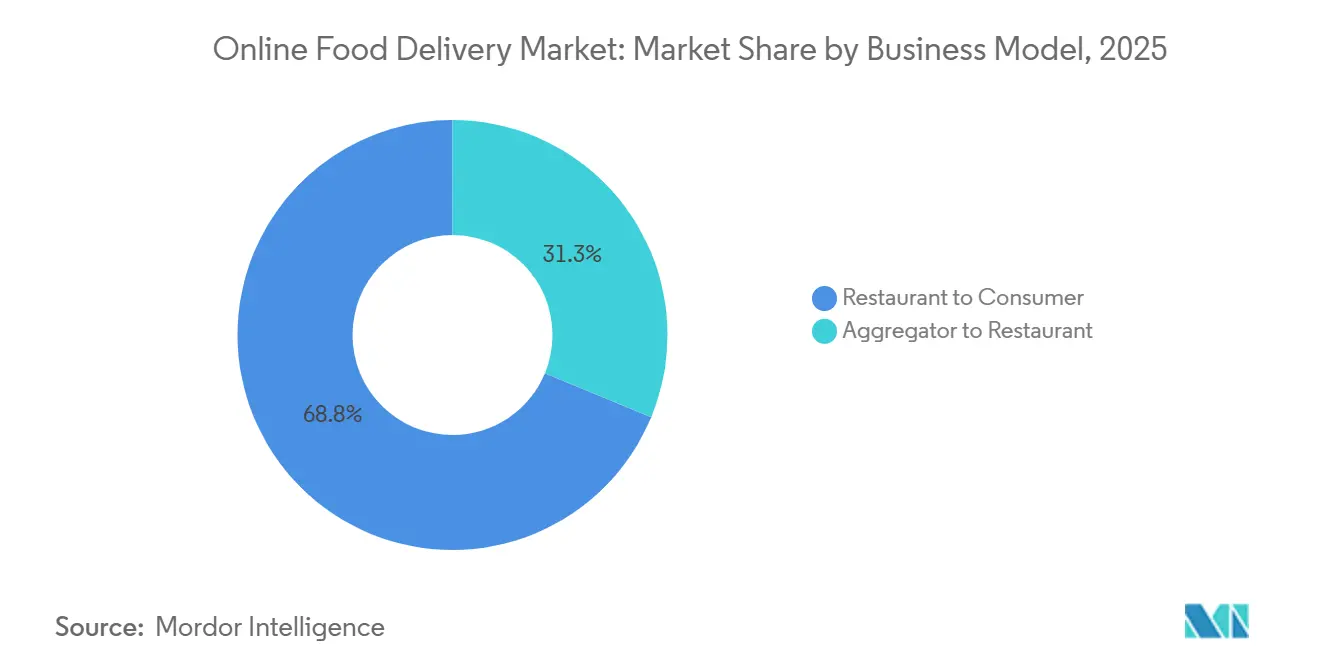

- Par modèle commercial, les canaux restaurant vers consommateur détenaient 68,75 % de la part de marché de la livraison de repas en ligne en 2025, tandis que les modèles agrégateur vers restaurant devraient progresser à un TCAC de 11,47 % jusqu'en 2031.

- Par type de service, la livraison gérée par les restaurants était en tête avec 37,82 % des revenus en 2025 ; la livraison par plateforme devrait se développer à un TCAC de 12,31 % jusqu'en 2031.

- Par mode de paiement, les paiements en ligne représentaient 67,45 % des transactions en 2025, tandis que les transactions en espèces à la livraison connaissent la croissance la plus rapide, avec un TCAC de 12,75 %.

- Par plateforme, les applications mobiles et tablettes ont capté 82,76 % des commandes en 2025 ; les portails de bureau enregistrent néanmoins un TCAC de 11,84 %, soutenu par la demande de restauration d'entreprise.

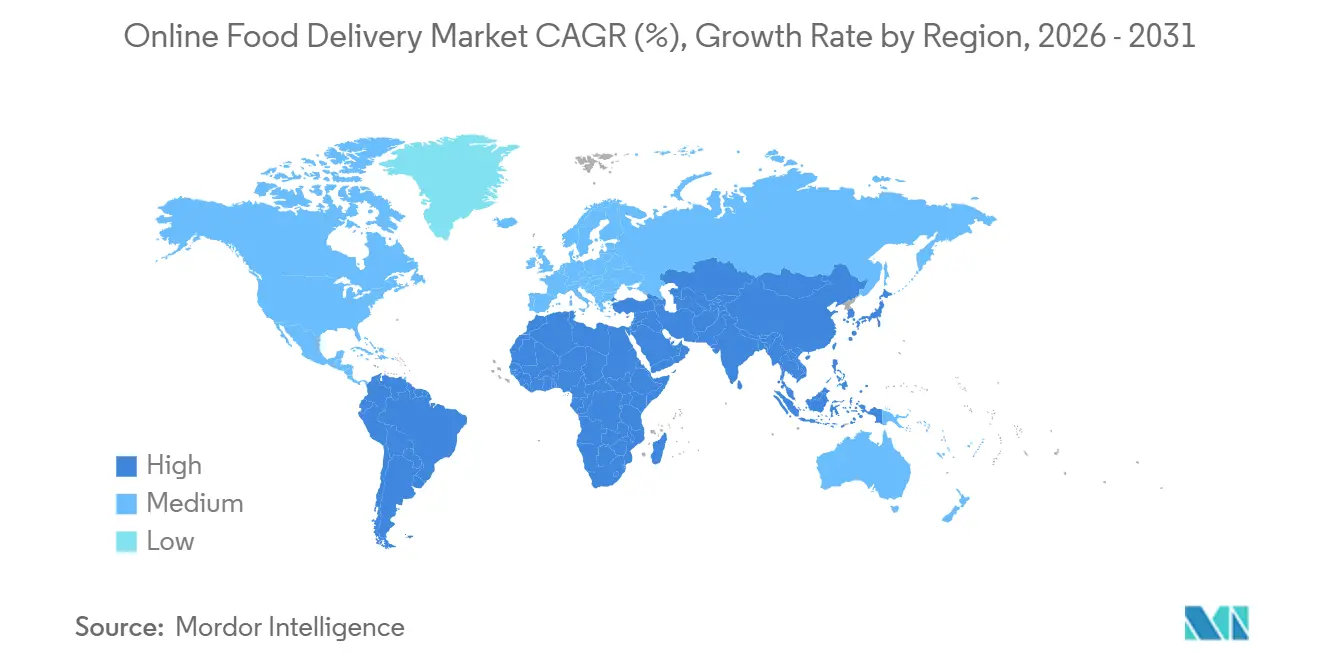

- Par géographie, l'Amérique du Nord était en tête des revenus en 2025, tandis que la région Asie-Pacifique est la plus dynamique avec un TCAC de 12,53 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la livraison de repas en ligne

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de commodité et de gain de temps en raison de modes de vie chargés et de longues heures de travail | +2.3% | Mondial, avec une intensité maximale en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption des portefeuilles numériques, des cartes et des systèmes de paiement instantané | +1.8% | Mondial, porté par l'Asie-Pacifique (UPI en Inde, Alipay/WeChat Pay en Chine), l'Amérique latine (Pix au ����é������) | Court terme (≤ 2 ans) |

| Les offres de livraison gratuite, les remises sur application et les abonnements stimulent l'essai | +1.5% | Amérique du Nord, Europe, avec des retombées vers les zones urbaines d'Asie-Pacifique et d'Amérique latine | Moyen terme (2-4 ans) |

| Les cuisines dédiées à la livraison élargissent l'offre alimentaire dans les zones à forte demande | +1.2% | Cœur de l'Asie-Pacifique (Inde, Chine, Asie du Sud-Est), en expansion vers le Moyen-Orient et l'Amérique latine | Long terme (≥ 4 ans) |

| Popularité des services de livraison sans contact | +0.9% | Mondial, avec une adoption soutenue en Amérique du Nord, en Europe et dans les pays développés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance des commandes en soirée tardive et en dehors des heures habituelles | +0.7% | Mondial, concentré dans les zones métropolitaines de toutes les régions | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Demande de commodité et de gain de temps en raison de modes de vie chargés et de longues heures de travail

Les consommateurs urbains du marché de la livraison de repas en ligne, de plus en plus contraints par le temps, stimulent la croissance des services de livraison de repas en ligne. Les professionnels et les travailleurs occupés choisissent de commander des repas plutôt que de cuisiner ou de dîner au restaurant, car cela leur permet d'économiser un temps précieux. Cette tendance du marché de la livraison de repas en ligne est soutenue par des niveaux d'emploi mondiaux élevés, l'Organisation internationale du travail estimant un taux d'emploi de 95,1 % en 2024, ce qui indique une participation généralisée de la main-d'œuvre[1]Source : Organisation internationale du travail, « Perspectives mondiales de l'emploi et questions sociales : mise à jour de mai 2024 », ilo.org. L'adoption rapide des plateformes numériques et des commandes mobiles a fait de la livraison de repas une solution pratique, notamment pour les personnes résidant dans des zones urbaines densément peuplées. Des fonctionnalités telles que des délais de livraison plus courts et le suivi en temps réel ont encouragé les utilisations répétées, même lorsque les prix des menus augmentent. Par exemple, sur des marchés comme l'Inde, la combinaison de l'essor de l'utilisation des smartphones et de la hausse des revenus disponibles dans les zones urbaines a considérablement stimulé le secteur de la livraison de repas en ligne.

Adoption des portefeuilles numériques, des cartes et des systèmes de paiement instantané

L'utilisation croissante des portefeuilles numériques sur le marché de la livraison de repas en ligne joue un rôle significatif dans le développement des services de livraison de repas en ligne. Les portefeuilles numériques accélèrent et simplifient le processus de paiement, encourageant davantage d'achats impulsifs. En 2024, 58 % des adultes aux É�ٲ��ٲ�-���Ծ��� utilisaient des portefeuilles numériques, avec un taux d'adoption encore plus élevé chez les jeunes consommateurs âgés de 18 à 34 ans, à hauteur de 72 %, selon l'Organisation fédérale pour l'amélioration des paiements[2]Source : Organisation fédérale pour l'amélioration des paiements, « Note d'information de la Réserve fédérale sur les paiements Étude sur les paiements des consommateurs », fedpaymentsimprovement.org. Cela indique une forte préférence pour les méthodes de paiement mobiles et via application chez les jeunes générations. Des fonctionnalités telles que le paiement en un clic sur des plateformes comme Uber Eats et DoorDash permettent aux clients de passer des commandes presque instantanément sans avoir à saisir manuellement les détails de leur carte. Cette commodité encourage les commandes répétées, notamment pour les achats alimentaires plus petits et spontanés. À mesure que les processus de paiement deviennent plus rapides et plus conviviaux, les entreprises constatent une augmentation de la valeur vie client. En revanche, les plateformes qui ne proposent pas les options de portefeuille numérique populaires risquent de perdre des clients en raison de taux d'abandon de panier plus élevés, même si leurs menus et leurs prix restent compétitifs.

Les offres de livraison gratuite, les remises sur application et les abonnements stimulent l'essai

Les offres de livraison gratuite et les abonnements sur le marché de la livraison de repas en ligne rendent la livraison de repas en ligne plus populaire en réduisant le coût initial de passation d'une commande. Ces stratégies encouragent les clients à explorer de nouvelles plateformes et à essayer de nouveaux restaurants. Des services comme DashPass de DoorDash, Uber One et le partenariat d'Amazon Prime avec Grubhub+ rendent la livraison plus abordable et pratique. En conséquence, les clients ont tendance à commander plus fréquemment et restent fidèles à ces plateformes. Ces modèles d'abonnement fonctionnent en augmentant la taille et la fréquence des commandes, ce qui aide les plateformes à compenser le coût de la livraison gratuite et améliore leur rentabilité globale. Cependant, à mesure que de plus en plus de foyers s'abonnent à plusieurs services, il existe un risque croissant de saturation des abonnements. Pour y remédier, les plateformes doivent régulièrement introduire de nouveaux avantages, remises et récompenses de fidélité pour maintenir l'engagement des utilisateurs et les empêcher d'annuler leurs abonnements.

Croissance des commandes en soirée tardive et en dehors des heures habituelles

La tendance croissante aux commandes de repas en soirée tardive et en dehors des heures habituelles stimule le marché de la livraison de repas en ligne, car de plus en plus de consommateurs recherchent des repas en dehors des horaires traditionnels du petit-déjeuner, du déjeuner et du dîner. Des facteurs tels que les horaires de travail flexibles, les équipes de nuit, le télétravail et la popularité croissante du streaming et des jeux vidéo alimentent cette demande de nourriture en fin de soirée et tôt le matin. Une enquête menée par l'International Journal for Multidisciplinary Research en août 2023 a révélé que 29,97 % des répondants commandaient de la nourriture 3 à 7 fois par mois, montrant que la livraison de repas est devenue une habitude régulière plutôt qu'une indulgence occasionnelle[3]Source : International Journal for Multidisciplinary Research, « Enquête sur la commande et la consommation de nourriture via des applications de livraison de repas en ligne », ijfmr.com. Pour répondre à ce changement, les plateformes de livraison introduisent des cuisines ouvertes 24h/24 et 7j/7, déploient des flottes de livraison nocturne et proposent des menus adaptés à la commodité. Ces efforts aident les plateformes à utiliser leurs ressources plus efficacement pendant les heures creuses, générant des revenus supplémentaires et répondant aux besoins évolutifs des consommateurs.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Commissions élevées facturées aux restaurants | -1.4% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe en raison des plafonds réglementaires | Court terme (≤ 2 ans) |

| Hausse des coûts de livraison et de main-d'œuvre | -1.1% | Mondial, plus sévère en Amérique du Nord et en Europe avec les mandats de salaire minimum | Moyen terme (2-4 ans) |

| Inflation des prix des menus sur les applications | -0.8% | Mondial, impactant particulièrement les consommateurs sensibles aux prix dans les marchés émergents | Court terme (≤ 2 ans) |

| Contrôle limité sur l'expérience du dernier kilomètre | -0.6% | Mondial, avec un impact plus élevé dans les régions à infrastructure logistique fragmentée | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Contrôle limité sur l'expérience du dernier kilomètre

L'un des principaux défis du marché de la livraison de repas en ligne est le manque de contrôle sur le processus de livraison du dernier kilomètre, car les plateformes dépendent fortement de livreurs tiers et de travailleurs indépendants pour livrer les commandes. Cette dépendance peut entraîner des problèmes tels que des retards, des commandes incorrectes, des aliments arrivant à la mauvaise température ou une mauvaise manipulation, qui nuisent tous à la satisfaction des clients et à la réputation du restaurant ou de la plateforme. Même si la qualité des aliments est excellente, les problèmes lors de la livraison peuvent entraîner des clients mécontents, des avis négatifs, des demandes de remboursement et même une perte de clientèle récurrente. Ces problèmes augmentent également les coûts opérationnels pour les plateformes de livraison et les restaurants partenaires. À mesure que le nombre de commandes continue de croître, notamment pendant les heures de pointe ou par mauvaises conditions météorologiques, assurer une livraison cohérente et fiable devient encore plus difficile. Cela fait du processus de livraison du dernier kilomètre un point faible critique dans un modèle commercial par ailleurs piloté par la technologie.

Inflation des prix des menus sur les applications

Sur le marché de la livraison de repas en ligne, l'inflation des prix des menus sur les applications de livraison de repas représente un défi important, car les restaurants facturent souvent des prix plus élevés en ligne pour couvrir les coûts supplémentaires, notamment les commissions de plateforme, l'emballage et les frais de livraison. Cette différence de prix est devenue de plus en plus perceptible pour les consommateurs. Par exemple, une enquête du Times of India de 2025 a mis en évidence des cas où les clients ont payé jusqu'à 81 % de plus pour la même nourriture commandée via des applications de livraison par rapport à un repas pris au restaurant. Ces fortes hausses de prix rendent les clients plus sensibles aux prix, poussant beaucoup à réduire leur utilisation des applications de livraison. Ils peuvent à la place opter pour des alternatives comme le retrait en magasin ou la préparation de repas à domicile. Au fil du temps, cette tendance réduit la fréquence des commandes en ligne, augmente le taux de rotation des clients et limite le potentiel de croissance à long terme des plateformes de livraison de repas, malgré la demande continue de commodité. La prise de conscience croissante de ces disparités de prix pourrait exercer une pression supplémentaire sur les plateformes de livraison et les restaurants pour trouver des solutions plus rentables afin de fidéliser les clients.

Analyse des segments

Par modèle commercial : les canaux directs assurent le pouvoir de fixation des prix

Les plateformes restaurant vers consommateur étaient en tête du marché de la livraison de repas en ligne en 2025, détenant 68,75 % de la part de marché totale. Cette croissance est portée par les grandes chaînes et groupes de restauration qui ont développé leurs propres applications et services de livraison de marque. Ce faisant, ces restaurants peuvent se connecter directement avec les clients, gérer les prix et les promotions, et éviter de payer des commissions élevées aux agrégateurs tiers. Des fonctionnalités telles que les programmes de fidélité et les offres personnalisées renforcent davantage les relations avec les clients, faisant de ces plateformes une source de revenus clé pour les restaurants sur le marché de la livraison de repas en ligne.

Les plateformes agrégateur vers restaurant sur le marché de la livraison de repas en ligne devraient connaître la croissance la plus rapide, avec un TCAC projeté de 11,47 % jusqu'en 2031. Ces plateformes attirent les consommateurs en offrant une grande variété d'options alimentaires, de la commodité et une couverture sur plusieurs sites. Pour les petits et moyens restaurants, les agrégateurs offrent l'accès à une base de clients plus large sans nécessiter d'investissement significatif dans l'infrastructure de livraison. La logistique avancée, les outils marketing et les programmes d'abonnement contribuent à accroître l'engagement des clients et la fréquence des commandes. À mesure que de plus en plus de consommateurs préfèrent les plateformes offrant plusieurs choix de restaurants, les agrégateurs deviennent essentiels à la croissance du marché de la livraison de repas en ligne.

Par type de service : la livraison par plateforme s'accélère à mesure que la couverture s'approfondit

En 2025, la livraison gérée par les restaurants représentait 37,82 % des revenus de la livraison de repas en ligne, soulignant le succès des chaînes de pizzerias et des restaurants à service rapide qui exploitent leurs propres flottes de livraison. Ces entreprises bénéficient d'un meilleur contrôle sur la qualité des aliments, les délais de livraison et la satisfaction des clients, ce qui contribue à maintenir leur réputation de marque et à encourager les commandes répétées. En gérant leur propre livraison, ces restaurants évitent de payer des commissions de plateforme, leur permettant d'offrir des prix compétitifs et d'améliorer leurs marges bénéficiaires. En conséquence, de nombreux grands restaurants à service rapide et chaînes de pizzerias continuent de s'appuyer sur la livraison en interne pour maintenir leur échelle et la fidélité de leurs clients.

Sur le marché de la livraison de repas en ligne, la livraison par plateforme devrait croître à un TCAC de 12,31 % jusqu'en 2031, portée par les applications d'agrégateurs qui fournissent de vastes réseaux de coursiers pour une livraison rapide et flexible. Ce modèle permet aux petits et moyens restaurants d'étendre leur portée au-delà de leurs zones locales sans avoir besoin d'investir dans leur propre infrastructure de livraison. Les agrégateurs proposent également des outils tels que le soutien marketing, les fonctionnalités de découverte client et les services d'abonnement, qui contribuent à accroître la visibilité et la fréquence des commandes. À mesure que les consommateurs exigent de plus en plus un service plus rapide et plus varié, la livraison par plateforme devient un moteur clé de la croissance du marché de la livraison de repas en ligne.

Par mode de paiement : les portefeuilles numériques dominent, mais les espèces continuent de croître dans les marchés émergents

Sur le marché de la livraison de repas en ligne, les méthodes de paiement en ligne, notamment les portefeuilles numériques, les cartes et les systèmes de paiement instantané, représentaient 67,45 % des transactions de livraison de repas en ligne en 2025. Les consommateurs optent de plus en plus pour ces options car elles sont rapides, sécurisées et pratiques. Dans des pays comme l'Inde et le ����é������, les systèmes de paiement instantané sont devenus la norme pour les achats via application, rendant le processus de paiement plus fluide et augmentant les taux de finalisation des commandes. Ces méthodes de paiement simplifient également la repassation de commandes et encouragent l'utilisation des programmes de fidélité et des abonnements, aidant les paiements numériques à maintenir leur domination sur le marché de la livraison de repas en ligne.

Le paiement en espèces à la livraison devrait croître à un TCAC de 12,75 % jusqu'en 2031, notamment dans les marchés émergents où l'utilisation des smartphones augmente plus rapidement que l'accès aux services bancaires ou aux cartes de crédit. De nombreuses personnes dans ces régions continuent de s'appuyer sur les espèces en raison de problèmes de confiance, d'habitudes ou d'un accès limité aux outils financiers numériques. Les plateformes de livraison répondent à cette préférence en permettant aux clients de payer en espèces à la livraison, ce qui les aide à atteindre un public plus large. Cette combinaison d'options de paiement numérique et en espèces permet aux plateformes de se développer rapidement dans les zones technologiquement avancées et dans les zones sous-bancarisées.

Par plateforme : les applications mobiles dominent, le bureau conserve des niches à haute valeur ajoutée

En 2025, les applications mobiles et tablettes représentaient 82,76 % des commandes de livraison de repas en ligne, soulignant la dépendance croissante aux smartphones pour la commande de repas. Les applications mobiles offrent des fonctionnalités conviviales telles que les notifications push, le suivi par GPS, les préférences enregistrées et la repassation de commandes en un clic, rendant le processus plus rapide et plus pratique. L'accessibilité permanente des appareils mobiles encourage les commandes fréquentes et spontanées, générant des volumes de transactions plus élevés. En conséquence, les plateformes mobiles dominent le marché de la livraison de repas en ligne, répondant à la demande croissante d'expériences de commande rapides et fluides.

Bien que les commandes via bureau et portail web représentent une part plus faible, ce segment devrait croître à un TCAC de 11,84 % jusqu'en 2031. Cette croissance est portée par des cas d'usage spécifiques, tels que la restauration d'entreprise, les commandes en gros et les repas de groupe, où les grands écrans facilitent les comparaisons de menus, la gestion des budgets et la personnalisation des commandes complexes. Les entreprises, les organisateurs d'événements et les institutions se tournent de plus en plus vers les portails web pour des achats planifiés à haute valeur ajoutée. Par conséquent, ce canal devient une partie essentielle du marché de la livraison de repas en ligne, notamment pour les besoins professionnels et au niveau des entreprises.

Analyse géographique

Sur le marché de la livraison de repas en ligne, l'Amérique du Nord a contribué à hauteur de 37,54 % des revenus de la livraison de repas en ligne en 2025, portée par la forte présence des principaux opérateurs de plateformes et l'utilisation généralisée des commandes via application par les consommateurs. Les modèles d'abonnement, les systèmes logistiques efficaces et les solides partenariats avec les restaurants ont assuré des flux de trésorerie stables et des commandes fréquentes. Cependant, la pression réglementaire croissante sur les taux de commission et les salaires des coursiers affecte la rentabilité des plateformes dans certaines villes clés. Le Canada et le Mexique contribuent à la croissance de la région, tandis que la collaboration transfrontalière renforce les efforts d'innovation et de numérisation dans le secteur de la restauration.

La région Asie-Pacifique est le marché de la livraison de repas en ligne à la croissance la plus rapide, avec un TCAC projeté de 12,53 %. L'utilisation croissante des smartphones alimente cette croissance, ainsi que l'adoption des systèmes de paiement numérique et le développement rapide des écosystèmes de plateformes. Les entreprises leaders de la région investissent massivement dans la logistique, les cuisines dédiées à la livraison et l'intégration de services dans des super-applications pour étendre leur portée. L'Asie du Sud-Est reste un marché concurrentiel en raison de la diversité des préférences des consommateurs et des défis infrastructurels. Pendant ce temps, des pays comme l'Inde connaissent une croissance au-delà des grandes villes, et des marchés comme le Japon et l'Australie continuent de fournir une demande stable avec des dépenses élevées.

L'Europe, l'Amérique du Sud, et le Moyen-Orient et l'Afrique présentent un paysage de croissance varié pour la livraison de repas en ligne. L'Europe fait face à des réglementations plus strictes qui influencent les opérations des plateformes et les structures de coûts, mais la demande des consommateurs reste forte. En Amérique du Sud, le ����é������ domine le marché, les plateformes de livraison devenant une partie intégrante des modes de vie urbains. Le Moyen-Orient connaît une croissance rapide grâce à l'augmentation des investissements dans les plateformes et à la hausse de la demande des consommateurs. En Afrique, le marché de la livraison de repas en ligne en est encore à ses débuts, avec l'urbanisation et l'adoption des systèmes de paiement mobile comme moteurs des opportunités d'expansion.

Paysage concurrentiel

Le marché de la livraison de repas en ligne comprend à la fois de grandes entreprises internationales et de solides acteurs régionaux, ce qui donne lieu à un paysage modérément fragmenté. Les principales plateformes, telles que DoorDash, Uber Eats, Meituan et Delivery Hero, dominent le marché de la livraison de repas en ligne grâce à leur taille, leur forte présence de marque et leur technologie avancée. Ces entreprises étendent leurs services au-delà de la livraison de repas pour inclure les courses, les articles de commodité et les offres liées à la mobilité. En introduisant des programmes de fidélité et en regroupant des services, elles visent à attirer davantage de clients et à encourager une utilisation fréquente, les aidant à maintenir un avantage concurrentiel.

La technologie est un facteur majeur de succès sur le marché de la livraison de repas en ligne. Les entreprises leaders investissent massivement dans des outils tels que l'intelligence artificielle, l'apprentissage automatique et l'analyse de données pour améliorer leurs opérations. Ces technologies aident à prévoir la demande des clients, à optimiser les itinéraires de livraison et à améliorer l'expérience utilisateur globale. Les avancées en matière d'automatisation, telles que les cuisines intelligentes et les systèmes de livraison autonomes, permettent aux entreprises de réduire les coûts et d'améliorer l'efficacité. Ces innovations sont essentielles pour rester compétitif sur un marché où les marges bénéficiaires sont souvent étroites.

Les acteurs régionaux du marché de la livraison de repas en ligne ont également un fort impact en se concentrant sur les besoins et préférences locaux. Dans des zones comme l'Amérique latine, l'Asie du Sud-Est et le Moyen-Orient, ces entreprises construisent leur présence grâce à des partenariats avec des restaurants locaux, des écosystèmes de super-applications et des cuisines dédiées à la livraison. Elles gagnent également un avantage en se conformant rapidement aux réglementations locales, ce qui les aide à établir la confiance avec les gouvernements et les clients. La combinaison des entreprises mondiales tirant parti de leur échelle et des acteurs régionaux s'adaptant aux marchés locaux façonne l'avenir du marché de la livraison de repas en ligne.

Leaders du secteur de la livraison de repas en ligne

Delivery Hero SE

Uber Technologies Inc.

Meituan Dianping

Just Eat Takeaway.com N.V.

DoorDash Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Rapido a étendu ses activités au marché de la livraison de repas en lançant Ownly, une application dédiée visant à offrir aux clients des options de repas abordables.

- Avril 2024 : Zomato a lancé une « flotte pour grandes commandes » pour gérer les commandes pour des groupes de personnes ou des événements. Cette flotte a été présentée comme entièrement électrique, explicitement conçue pour servir des commandes pour des rassemblements allant jusqu'à 50 personnes.

- Avril 2024 : DoorDash Inc. a traité plus de 180 000 commandes avec des emballages réutilisables dans le monde entier dans les pays où DoorDash et Wolt opèrent. L'entreprise travaille à augmenter ce nombre en partenariat avec DeliverZero aux É�ٲ��ٲ�-���Ծ���.

- Mai 2024 : Instacart et Uber Technologies, Inc. ont annoncé un partenariat stratégique visant à intégrer la livraison de repas Uber Eats dans la plateforme d'Instacart. Cette collaboration a permis aux utilisateurs d'Instacart à travers les É�ٲ��ٲ�-���Ծ��� de commander auprès d'un large éventail de restaurants.

Portée du rapport mondial sur le marché de la livraison de repas en ligne

Le marché de la livraison de repas en ligne comprend les plateformes numériques et les applications qui permettent aux consommateurs de commander des repas et des boissons auprès de restaurants, cafés et établissements de restauration pour une livraison à leur domicile ou sur leur lieu de travail. Le marché de la livraison de repas en ligne est segmenté par modèle commercial, type de service, mode de paiement, plateforme et géographie. Sur la base du modèle commercial, le marché est segmenté en agrégateur vers restaurant et restaurant vers consommateur. Sur la base du type de service, le marché est segmenté en livraison par plateforme et livraison gérée par les restaurants. Sur la base du mode de paiement, le marché est segmenté en mode de paiement en ligne et mode de paiement en espèces à la livraison. Sur la base de la plateforme, le marché est segmenté en applications mobiles/tablettes, portails de bureau/web et autres catégories. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Agrégateur vers restaurant |

| Restaurant vers consommateur |

| Livraison par plateforme |

| Livraison gérée par les restaurants |

| Mode de paiement en ligne |

| Mode de paiement en espèces à la livraison |

| Applications mobiles/tablettes |

| Portails de bureau/web |

| Autres |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | ����é������ |

| Colombie | |

| Chili | |

| ����dz� | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pologne | |

| Belgique | |

| ������ | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| ���Ի�Dz�é������ | |

| Corée du Sud | |

| �ճ�ï�����Ի�� | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| ����������� | |

| É�����ٱ� | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par modèle commercial | Agrégateur vers restaurant | |

| Restaurant vers consommateur | ||

| Par type de service | Livraison par plateforme | |

| Livraison gérée par les restaurants | ||

| Par mode de paiement | Mode de paiement en ligne | |

| Mode de paiement en espèces à la livraison | ||

| Par plateforme | Applications mobiles/tablettes | |

| Portails de bureau/web | ||

| Autres | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | ����é������ | |

| Colombie | ||

| Chili | ||

| ����dz� | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pologne | ||

| Belgique | ||

| ������ | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| ���Ի�Dz�é������ | ||

| Corée du Sud | ||

| �ճ�ï�����Ի�� | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| ����������� | ||

| É�����ٱ� | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché mondial de la livraison de repas en ligne en 2026 ?

Le secteur est évalué à 284,73 milliards USD en 2026 et devrait atteindre 468,51 milliards USD d'ici 2031.

Quel modèle commercial domine actuellement la livraison de repas en ligne ?

Les canaux restaurant vers consommateur sont en tête avec une part de 68,75 % en 2025, reflétant la préférence des grandes chaînes pour les applications et flottes propriétaires.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique se développe à un TCAC de 12,53 % jusqu'en 2031, portée par des acteurs tels que Meituan, Swiggy et Grab.

Quelle est la part des commandes mobiles ?

Les applications mobiles et tablettes représentent 82,76 % des transactions mondiales en 2025.

Dernière mise à jour de la page le: