Taille et part du marché MVNO d'Oman

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

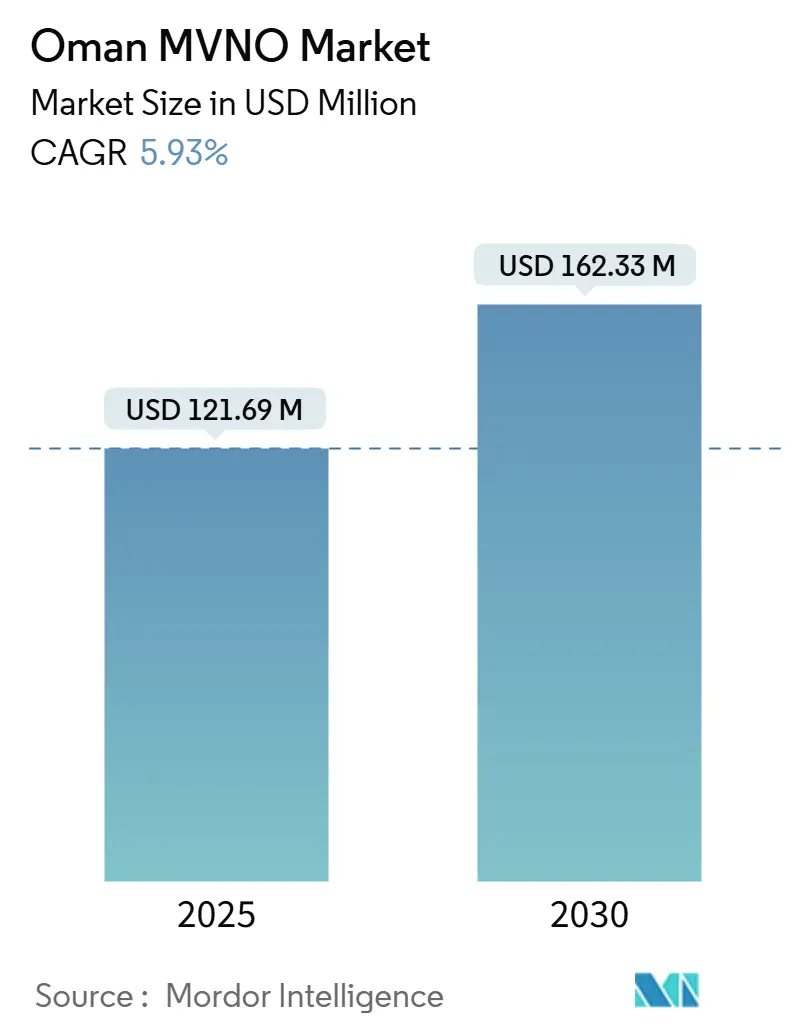

| Taille du Marché (2025) | 121.69 Millions de dollars américains |

| Taille du Marché (2030) | 162.33 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.93% CAGR |

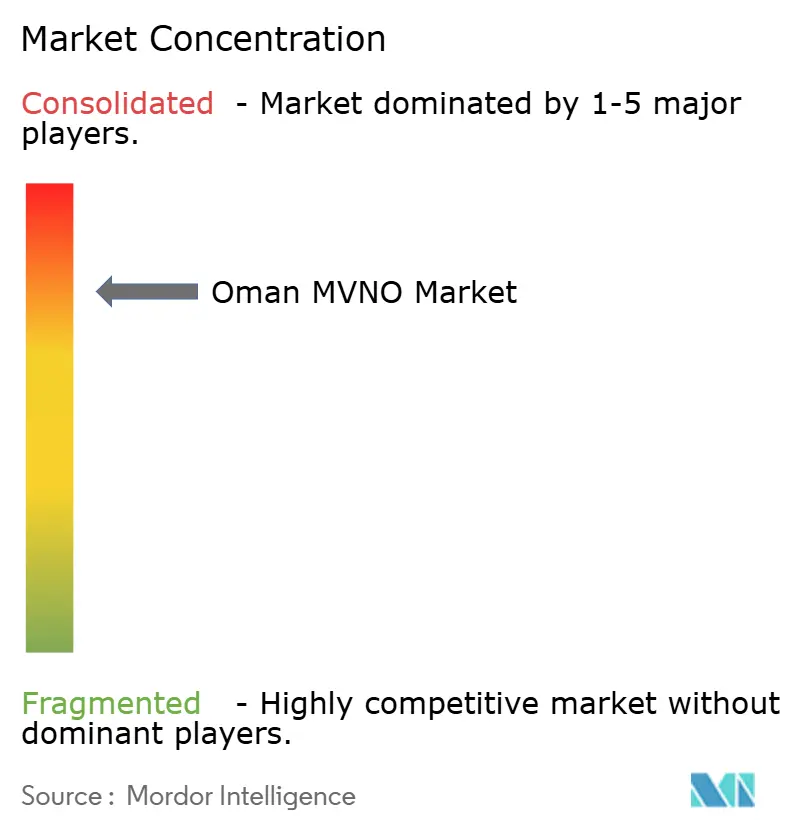

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché MVNO d'Oman par ���ϲ�����

La taille du marché MVNO d'Oman est estimée à 121,69 millions USD en 2025, et devrait atteindre 162,33 millions USD d'ici 2030, à un CAGR de 5,93 % pendant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 266,81 milliers d'abonnés en 2025 à 334,69 milliers d'abonnés d'ici 2030, à un CAGR de 4,64 % pendant la période de prévision (2025-2030).

L'échelle évolue des déploiements d'infrastructures vers une différenciation basée sur les services, un changement rendu possible par la licence de classe II simplifiée de l'Autorité de régulation des télécommunications (TRA) et les priorités numériques de la Vision Oman 2040. Les opérateurs en place s'appuient encore sur des systèmes sur site, mais les architectures cloud natives prennent de l'ampleur à mesure que les opérateurs de réseau mobile virtuel (MVNO) recherchent un déploiement plus rapide, une intensité capitalistique réduite et une conception de produits axée sur les données. La demande est ancrée dans une large base prépayée d'expatriés qui privilégie les offres à prix réduit, tandis que l'appétit des entreprises pour les abonnements 5G, eSIM et IoT ouvre des niches à plus haute valeur ajoutée. L'intensité concurrentielle est modérée, dominée par FRiENDi Mobile, Renna Mobile et quelques nouveaux entrants, mais les conditions d'accès en gros restent la principale contrainte qui détermine la flexibilité tarifaire et l'innovation de service.

Points clés du rapport

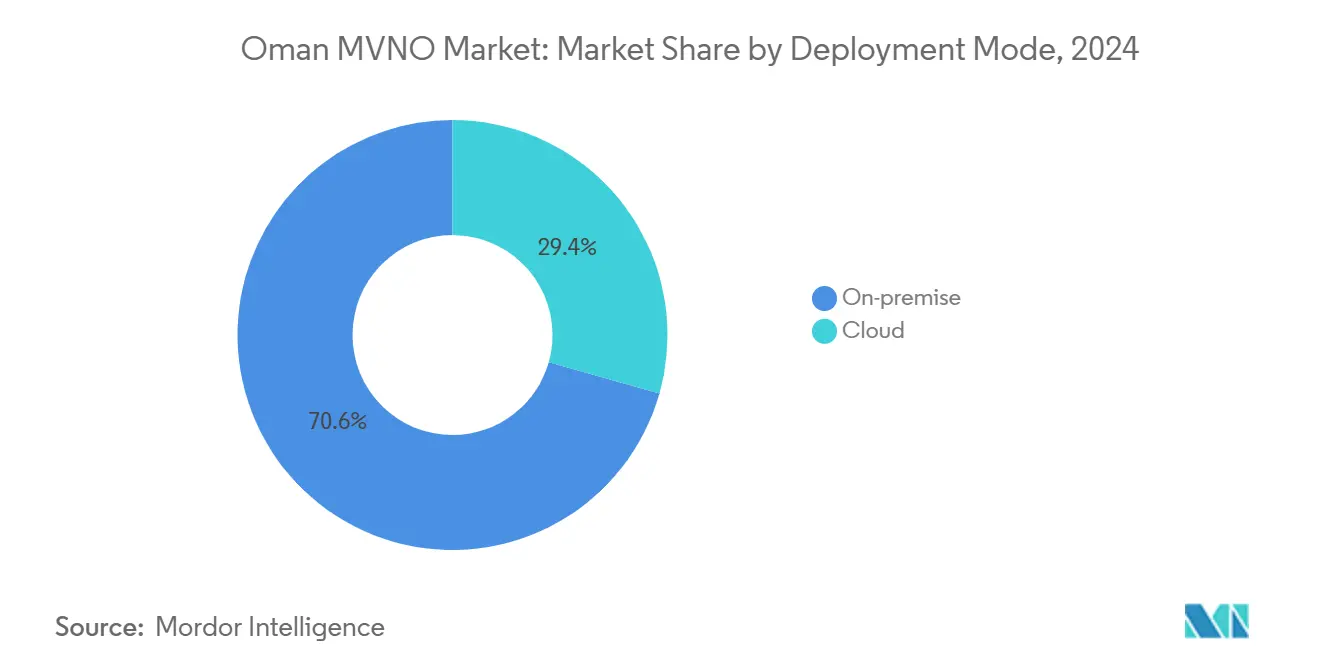

- Le déploiement sur site a capturé 70,62 % de la part de marché MVNO d'Oman en 2024, tandis que le déploiement cloud devrait croître à un CAGR de 22,42 % jusqu'en 2030.

- Les revendeurs et les MVNO légers ont détenu 62,16 % de la taille du marché MVNO d'Oman en 2024, tandis que le niveau des opérateurs de services devrait progresser à un CAGR de 16,23 % sur le même horizon.

- Les abonnés consommateurs ont représenté 73,19 % des revenus de 2024, mais les abonnements spécifiques à l'IoT devraient se développer à un CAGR de 18,18 % jusqu'en 2030.

- Les applications à prix réduit ont dominé avec une part de revenus de 50,09 % en 2024, tandis que les cas d'usage M2M cellulaire progresseront à un CAGR de 16,68 % à l'avenir.

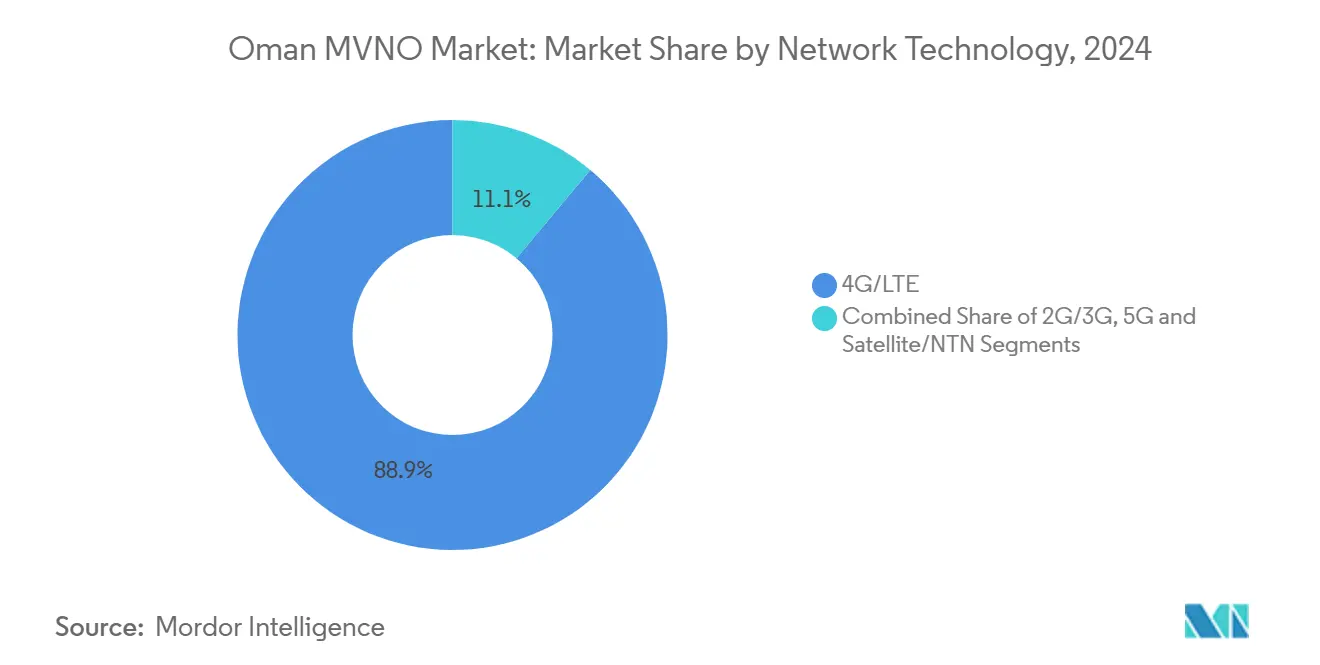

- Les réseaux 4G/LTE ont assuré 88,93 % du trafic de revente mobile en 2024, mais les abonnements 5G devraient enregistrer un CAGR de 56,77 % jusqu'en 2030.

- La vente au détail traditionnelle représentait encore 40,72 % des nouvelles activations de SIM en 2024, bien que les canaux exclusivement numériques devraient progresser à un CAGR de 12,13 % d'ici 2030.

Tendances et perspectives du marché MVNO d'Oman

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Licences MVNO simplifiées par la TRA et accès en gros | +1.2% | National, focus sur Mascate | Moyen terme (2-4 ans) |

| Base prépayée à forte proportion d'expatriés | +0.8% | Zones urbaines et industrielles | Court terme (≤ 2 ans) |

| Déploiement national de la 5G et de l'eSIM | +1.5% | À l'échelle nationale | Moyen terme (2-4 ans) |

| L'intégration numérique en priorité réduit les OPEX | +0.9% | Segments technophiles | Court terme (≤ 2 ans) |

| Incitations IoT de la Vision Oman 2040 | +1.1% | Pôles énergétiques et logistiques | Long terme (≥ 4 ans) |

| Couverture satellite/NTN hybride pour les sites distants | +0.4% | Zones éloignées et maritimes | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Licences MVNO simplifiées par la TRA et accès en gros

Le régime de classe II de la TRA permet aux revendeurs de services d'opérer sans droits de spectre et impose un accès non discriminatoire aux réseaux des opérateurs en place. Le coût d'entrée est faible et les étapes de conformité sont claires, ce qui incite les marques étrangères comme les entrepreneurs locaux à lancer des offres sur le marché MVNO d'Oman. [1]Autorité de régulation des télécommunications, « Indicateurs annuels des télécommunications 2025 », tra.gov.omLes négociations commerciales fixent encore les prix de gros, mais les garde-fous réglementaires ont raccourci les délais de lancement, élargi la portée géographique et incité les opérateurs en place à améliorer leurs processus d'intégration.

Base prépayée à forte proportion d'expatriés

Les expatriés représentent une part significative des 4,61 millions de résidents d'Oman et privilégient les forfaits prépayés flexibles pour les appels internationaux et les séjours de courte durée. [2]Telecom Review, « Oman enregistre 5 238 sites 5G actifs », telecomreview.comLes MVNO adaptant leur service client en plusieurs langues et proposant des forfaits d'itinérance à faible coût gagnent rapidement des abonnés, mais le risque de résiliation reste élevé, de sorte que la fidélisation numérique et la tarification segmentée sont désormais essentielles.

Déploiement national de la 5G et de l'eSIM

Plus de 5 238 sites 5G ont assuré une couverture de 88 % de la population début 2025, et l'activation de l'eSIM peut être effectuée en quelques minutes via des applications mobiles. Les MVNO ont la liberté de proposer une capacité 5G découpée pour l'IoT, le jeu vidéo ou les VPN d'entreprise tout en évitant la logistique des SIM physiques. Ces nouvelles capacités ouvrent la voie à des niveaux de service différenciés qui vont au-delà des offres voix et données de base.

L'intégration numérique en priorité réduit les OPEX

Les moteurs de facturation cloud, les vérifications d'identité par intelligence artificielle et les applications en libre-service réduisent les coûts d'acquisition par abonné et raccourcissent les délais de prestation de services. Les opérateurs déployant des systèmes de support aux opérations commerciales (BSS) cloud natifs enregistrent des cycles de rentabilisation plus rapides et peuvent réinvestir les économies dans des propositions de niche telles que les portefeuilles fintech ou le groupement de services OTT. Ce modèle favorise les petits MVNO qui n'ont pas de présence physique en magasin mais doivent se développer rapidement.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Saturation du marché et baisse de l'ARPU prépayé | -0.7% | Marchés urbains | Court terme (≤ 2 ans) |

| Guerres des prix intenses avec Vodafone et les opérateurs en place | -0.9% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Conditions de migration en gros défavorables | -0.5% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Règles de marketing en ligne plus strictes | -0.3% | National | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Saturation du marché et baisse de l'ARPU prépayé

La pénétration mobile dépasse 151 % de la population, limitant les possibilités de croissance organique des utilisateurs. [3]Fonds monétaire international, « Rapport pays Oman 2025 », imf.orgL'ARPU d'Ooredoo a glissé à 10,8 USD en 2024, un signal d'alarme indiquant que les baisses de prix l'emportent sur le potentiel de vente additionnelle. Les MVNO qui cherchent à augmenter leur volume sur le marché MVNO d'Oman font face à des marges très faibles, à moins de sécuriser des ventes additionnelles à valeur ajoutée ou des niches transfrontalières.

Guerres des prix intenses avec Vodafone et les opérateurs en place

Vodafone Oman a atteint 14 % de part de marché en moins de trois ans et a provoqué des remises de représailles de la part d'Omantel et d'Ooredoo. Les MVNO doivent soit proposer des tarifs encore plus bas que des tarifs déjà bas, soit se tourner vers des services différenciés tels que les offres diaspora, l'IoT entreprise ou les forfaits maritimes par satellite pour défendre leur rentabilité.

Analyse des segments

Par modèle de déploiement : l'adoption du cloud remodèle l'infrastructure

En 2024, les plateformes sur site détenaient 70,62 % des revenus, car les opérateurs historiques privilégient encore les centres de données contrôlés pour des raisons de conformité et de latence. Les instances cloud, cependant, progressent à un CAGR de 22,42 %, et leur part de la taille du marché MVNO d'Oman devrait doubler d'ici 2030. Le modèle cloud réduit les dépenses en capital, permet des mises à niveau logicielles itératives et accélère les lancements de produits, ce qui est essentiel pour les nouveaux entrants qui rivalisent avec des marques établies.

La facturation cloud ouvre également la voie aux promotions pilotées par l'intelligence artificielle et à l'allocation dynamique des ressources réseau. Omantel a achevé une migration complète de plus de 200 services vers un moteur de facturation cloud natif fin 2024, réduisant le délai de mise sur le marché pour les offres partenaires et améliorant l'élasticité des prix au détail. Ces gains opérationnels continueront d'orienter le marché MVNO d'Oman vers des systèmes de support basés sur le modèle SaaS.

Par mode opérationnel : les opérateurs de services gagnent en dynamisme

Les formats revendeur et MVNO léger ont contrôlé 62,16 % des revenus de 2024 grâce à des obstacles techniques moindres et à des options de mise en service plus rapides. Les MVNO opérateurs de services, qui gèrent leurs propres fonctions de réseau cœur, devraient progresser à un taux annuel de 16,23 %. Leur contrôle plus approfondi de la facturation, du service client et des services à valeur ajoutée leur permet de concevoir des offres multi-services rivalisant avec les opérateurs en place.

La transition de la revente vers le statut de service complet est coûteuse, mais les frais de connectivité cœur en gros diminuent une fois que les opérateurs internalisent les fonctions critiques, améliorant ainsi l'économie à long terme. À mesure que l'IoT entreprise et le découpage 5G se développent, la qualité de service autogérée devient un avantage que seuls les modèles d'opérateurs de services peuvent offrir, poussant le marché MVNO d'Oman vers des couches de services plus riches.

Par type d'abonné : l'IoT stimule la croissance des entreprises

Les lignes grand public ont représenté 73,19 % des ventes en 2024, portées par la demande voix et données des expatriés. Les SIM IoT, bien qu'encore modestes, progressent à un CAGR de 18,18 %, soutenues par les incitations de la Vision Oman 2040 pour l'énergie, la logistique et les déploiements de villes intelligentes. Les contrats entreprises se situent entre les deux, contribuant à des flux de trésorerie prévisibles issus de contrats de connectivité gérée.

La croissance de l'IoT est visible dans les 450 000 compteurs d'eau intelligents d'Ooredoo et dans les 1,1 million de SIM IoT à l'échelle nationale enregistrés en 2024. Les modules à faible consommation et à large zone de couverture ainsi que l'eSIM simplifient le provisionnement massif d'appareils, permettant aux MVNO de se positionner sur des marchés verticaux autour des services publics, de la gestion de flotte et de la gestion d'actifs à distance au sein du marché MVNO d'Oman.

Par application : la connectivité M2M alimente la numérisation industrielle

Les forfaits grand public à prix réduit ont généré 50,09 % des revenus en 2024 en raison de la nature axée sur le prix des utilisateurs prépayés. Les lignes machine à machine cellulaires progressent le plus rapidement à un CAGR de 16,68 %. Les grands groupes pétroliers et gaziers exigent désormais des flux de données de capteurs en continu vers les plateformes offshore, tandis que les groupes logistiques déploient le suivi de conteneurs en temps réel utilisant des liaisons 5G à bande étroite chiffrées.

La TRA a autorisé Starlink Muscat pour le haut débit satellite commercial en mars 2025, une étape qui étendra la connectivité M2M hybride aux déserts et aux couloirs maritimes. Les MVNO combinant le LTE terrestre avec une liaison de retour en orbite basse terrestre peuvent désormais desservir des installations énergétiques au-delà de la portée de la fibre, offrant au marché MVNO d'Oman un flux de revenus industriels avec des niveaux d'ARPU plus élevés.

Par technologie réseau : la 5G stimule l'innovation de service

La 4G/LTE représentait 88,93 % du trafic MVNO actif en 2024, reflétant une couverture nationale entièrement déployée. Les abonnements 5G devraient accumuler un CAGR de 56,77 % jusqu'en 2030. Vodafone Oman seul a installé 2 572 sites 5G, atteignant plus de 98 % de couverture de la population deux ans avant l'échéance de son obligation.

Le découpage réseau prend en charge des niveaux de bande passante garantis pour le jeu vidéo, le contrôle industriel en temps réel et les communications critiques. Les MVNO louant des tranches peuvent proposer des offres différenciées telles que des forfaits à ultra-faible latence pour les camions autonomes ou des canaux sécurisés dédiés pour les chirurgies à distance, une évolution qui redéfinira la composition des revenus au sein du marché MVNO d'Oman.

Note: Parts des segments individuels disponibles à l'achat du rapport

Par canal de distribution : les ventes exclusivement numériques gagnent du terrain

Les détaillants physiques ont permis 40,72 % des activations de SIM en 2024, car de nombreux utilisateurs préfèrent encore la vérification d'identité en magasin et le groupement d'appareils. L'intégration exclusivement numérique progresse à un CAGR de 12,13 %, soutenue par l'eSIM, la vérification d'identité biométrique et les paiements intégrés.

Les MVNO sans points de vente physiques peuvent désormais atteindre instantanément les utilisateurs distants et économiser sur les loyers, la logistique et les coûts de personnel. Pourtant, les points de vente physiques restent essentiels pour les problèmes de service complexes et les programmes de financement de smartphones. Les opérateurs combinent donc des inscriptions centrées sur les applications avec des micro-franchises sélectives dans les centres commerciaux à fort trafic, atteignant une large portée à un coût soutenable sur le marché MVNO d'Oman.

Analyse géographique

Mascate, Salalah et Sohar accueillent ensemble plus de 60 % du total des lignes mobiles et bénéficient d'une couverture fibre et 5G dense, ce qui en fait les principaux points de lancement pour tout nouveau service sur le marché MVNO d'Oman. Les réseaux de vente au détail sont matures, tandis que la capacité des centres de données s'accroît grâce à des coentreprises telles que l'installation Salalah SN1, créant une dorsale à faible latence pour la facturation cloud et l'analyse par intelligence artificielle.

Les zones industrielles éloignées de Dhofar, Duqm et les couloirs maritimes offshore nécessitent une couverture hybride terrestre-satellite. La licence générale de la TRA pour Starlink Muscat a supprimé les zones blanches de connectivité qui limitaient autrefois la surveillance en temps réel des plateformes de forage et des voies de navigation. Les MVNO spécialisés dans le maritime ou l'énergie exploitent ces couloirs avec des forfaits groupés de 5G à bande étroite et de liaison de retour satellite.

Les flux de trafic transfrontaliers augmentent grâce aux pactes d'infrastructure EAU-Oman de 35 milliards USD signés en avril 2024, qui comprennent des couloirs de fibre optique et des plateformes d'échange de données. Les plus de 20 câbles sous-marins d'Omantel et ses 120 points d'atterrissage internationaux renforcent encore les forfaits d'itinérance régionale, permettant aux MVNO de concevoir des produits diaspora qui séduisent les communautés de migrants voyageant entre les États du Golfe.

Paysage concurrentiel

Le marché MVNO d'Oman comprend environ huit marques actives, FRiENDi Mobile et Renna Mobile se partageant environ 45 % du nombre d'abonnés. L'acquisition de FRiENDi en 2023 par Beyond ONE a élargi sa base de capital et introduit des outils de gestion du cycle de vie client pilotés par l'intelligence artificielle, accélérant les lancements de forfaits orientés jeunesse. Renna Mobile a répondu en s'associant à des portefeuilles fintech locaux pour des recharges en temps réel qui renforcent la fidélisation parmi les expatriés cols bleus.

Vodafone Oman, bien qu'étant un acteur d'infrastructure, influence l'économie des MVNO en fixant des planchers de prix promotionnels que les opérateurs en place acceptent à contrecœur. La pression sur les prix oblige les MVNO à rechercher des marges via des niches IoT ou des offres diaspora premium plutôt que via les tarifs de base. La supervision de la TRA empêche le blocage discriminatoire de l'accès en gros mais ne plafonne pas les prix, de sorte que la négociation de contrats avisée reste une compétence fondamentale pour chaque participant au marché MVNO d'Oman.

La stratégie prospective s'articule autour de couches de services numériques en priorité. FRiENDi Mobile pilote un service client par chatbot d'intelligence artificielle en trois langues, tandis que Renna Mobile teste un forfait jeu vidéo 5G s'appuyant sur une capacité découpée d'Omantel. Les nouveaux entrants devraient cibler les secteurs verticaux des entreprises, en regroupant l'IoT géré avec l'analyse cloud dans les parcs énergétiques et logistiques où la demande latente est insuffisamment servie.

Leaders du secteur MVNO d'Oman

FRiENDi Mobile

Renna Mobile

Red Bull Mobile Oman

TeO (Integrated Telecommunications Oman)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Starlink Muscat a obtenu une approbation nationale pour fournir le haut débit satellite jusqu'à 100 Mbps pour les zones de service universel, élargissant les options de liaison de retour pour les MVNO industriels.

- Février 2025 : Vodafone Oman a achevé le déploiement 5G le plus rapide du pays avec 2 572 sites et 98 % de couverture de la population, élargissant les tranches en gros pour les opérateurs virtuels.

- Octobre 2024 : Omantel a migré plus de 200 offres vers une plateforme de facturation cloud native en partenariat avec Optiva, permettant des modèles de tarification en temps réel.

- Juillet 2024 : La TRA a introduit une validité d'accréditation des appareils de quatre ans et des dispositions spécifiques aux PME, facilitant l'approbation des terminaux pour les offres groupées MVNO.

Périmètre du rapport sur le marché MVNO d'Oman

| Cloud |

| Sur site |

| Revendeur |

| Opérateur de services |

| MVNO complet |

| MVNO léger / de marque |

| Consommateur |

| Entreprise |

| Spécifique à l'IoT |

| Remise |

| Entreprise |

| M2M cellulaire |

| Autres |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellite/NTN |

| En ligne/numérique uniquement |

| Magasins de vente au détail traditionnels |

| Magasins de sous-marques d'opérateurs |

| Tiers/Gros |

| Par modèle de déploiement | Cloud |

| Sur site | |

| Par mode opérationnel | Revendeur |

| Opérateur de services | |

| MVNO complet | |

| MVNO léger / de marque | |

| Par type d'abonné | Consommateur |

| Entreprise | |

| Spécifique à l'IoT | |

| Par application | Remise |

| Entreprise | |

| M2M cellulaire | |

| Autres | |

| Par technologie réseau | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellite/NTN | |

| Par canal de distribution | En ligne/numérique uniquement |

| Magasins de vente au détail traditionnels | |

| Magasins de sous-marques d'opérateurs | |

| Tiers/Gros |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché MVNO d'Oman en 2025 ?

Il est évalué à 121,69 millions USD et devrait afficher un CAGR de 5,93 % jusqu'en 2030.

Quel type d'abonné se développe le plus rapidement ?

Les abonnements spécifiques à l'IoT devraient croître à un CAGR de 18,18 % jusqu'en 2030.

Qu'est-ce qui explique la forte adoption des forfaits à prix réduit ?

Une large base prépayée d'expatriés recherche des options d'appels internationaux et de données flexibles et à faible coût.

Comment la 5G va-t-elle modifier les offres des MVNO ?

Le découpage 5G permet aux MVNO de vendre des niveaux de bande passante garantis pour le jeu vidéo, l'IoT industriel et les applications critiques.

Quel modèle de déploiement affiche la croissance la plus élevée ?

Les plateformes cloud natives sont en tête avec un CAGR de 22,42 % alors que les opérateurs recherchent agilité et besoins en capital réduits.

Quel rôle joue le satellite dans la croissance future ?

Les liaisons hybrides satellite-terrestres étendent la couverture aux plateformes offshore et aux sites désertiques, ouvrant de nouveaux flux de revenus industriels.

Dernière mise à jour de la page le: