Taille et Part du Marché des Services de Gestion de l'Intégrité des Actifs Pétroliers et Gaziers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

| Taux de croissance | 7.74% CAGR |

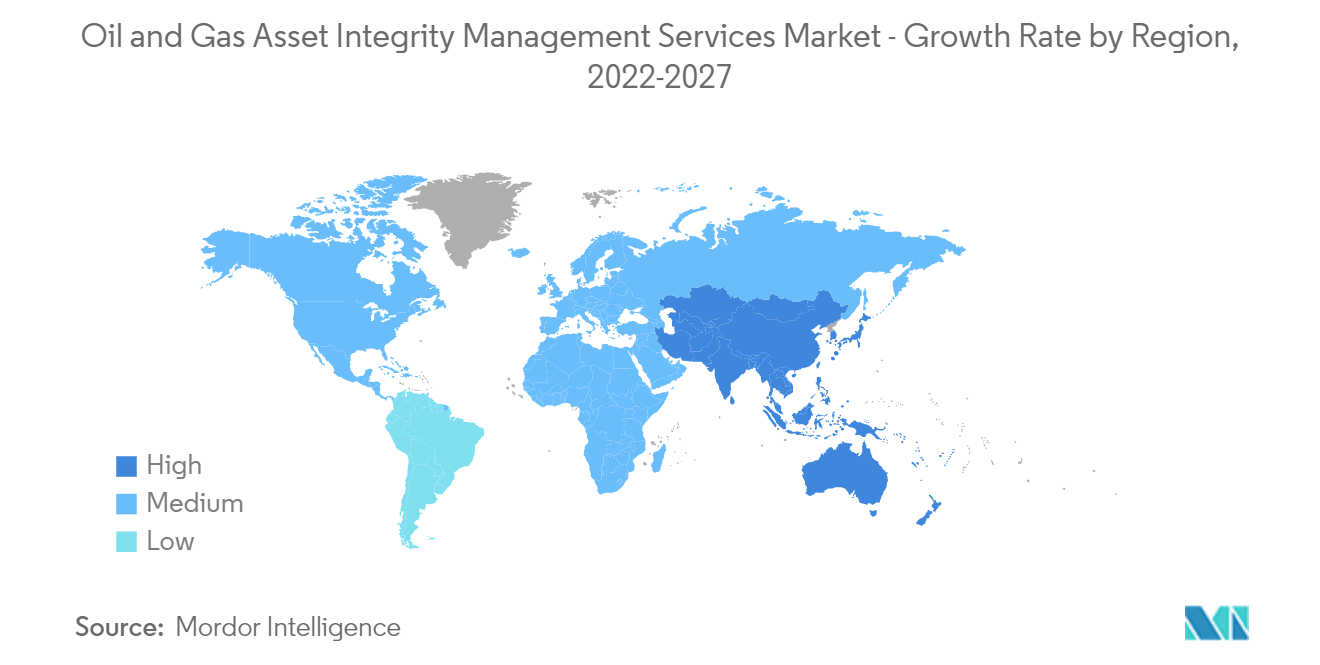

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

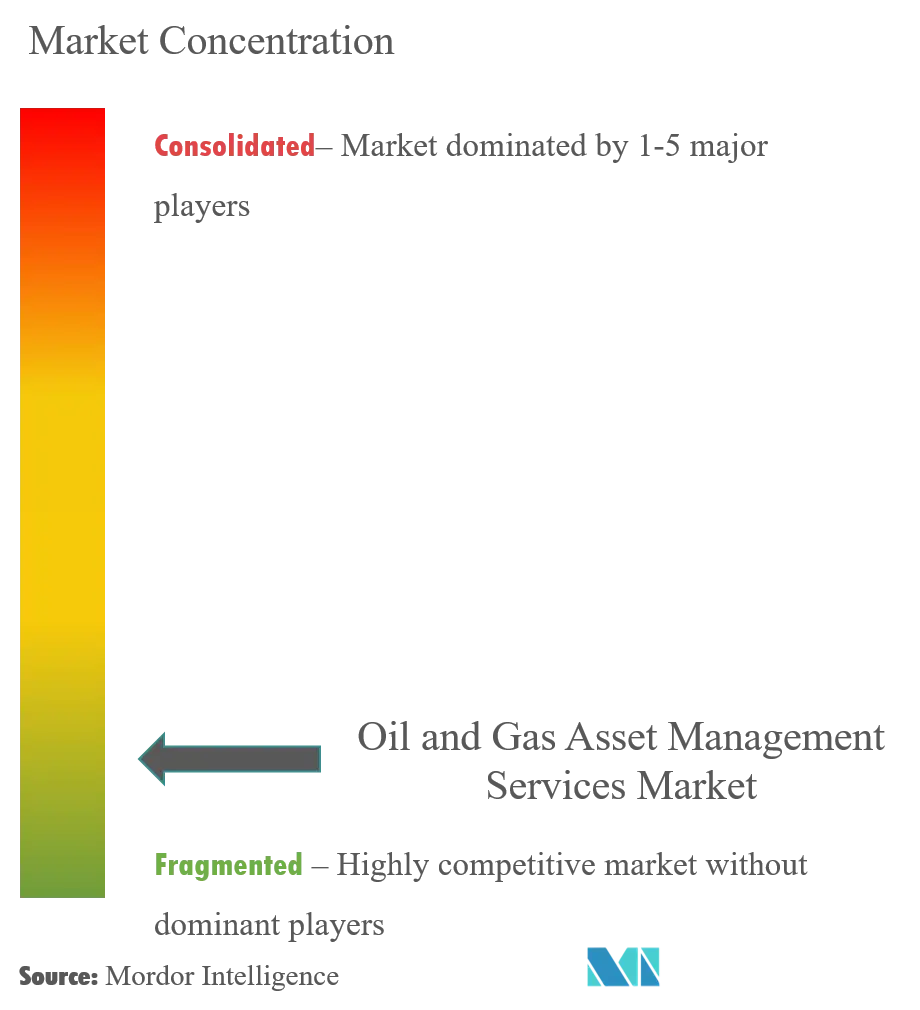

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Gestion de l'Intégrité des Actifs Pétroliers et Gaziers par ���ϲ�����

Le Marché des Services de Gestion de l'Intégrité des Actifs Pétroliers et Gaziers devrait enregistrer un TCAC de 7,74 % au cours de la période de prévision.

- Le secteur aval devrait dominer le marché des services de gestion de l'intégrité des actifs pétroliers et gaziers au cours de la période de prévision.

- Le vieillissement des infrastructures pétrolières et gazières dans la région Asie-Pacifique devrait créer des opportunités commerciales pour les entreprises impliquées dans le marché des services de gestion de l'intégrité des actifs dans un avenir proche.

- L'Amérique du Nord devrait continuer à être un marché dominant, en raison du vieillissement des infrastructures, principalement dans les secteurs amont et intermédiaire.

Tendances et Perspectives du Marché Mondial des Services de Gestion de l'Intégrité des Actifs Pétroliers et Gaziers

Le Secteur Aval pour Dominer le Marché

- Les services de gestion de l'intégrité des actifs (GIA) sont déployés dans le secteur des raffineries pétrolières et gazières et dans d'autres usines de traitement afin de contribuer au suivi des performances des actifs, à la réalisation des inspections, et à l'amélioration de la fiabilité des équipements, de la sécurité des installations et de la rentabilité.

- Le secteur mondial du raffinage connaît une demande accrue de produits raffinés de la part de l'industrie chimique et pétrochimique. Les marges plus élevées ont stimulé l'écart de craquage, qui est un facteur crucial pour la rentabilité des raffineurs de pétrole. Ce facteur a également encouragé les investissements dans de nouveaux projets.

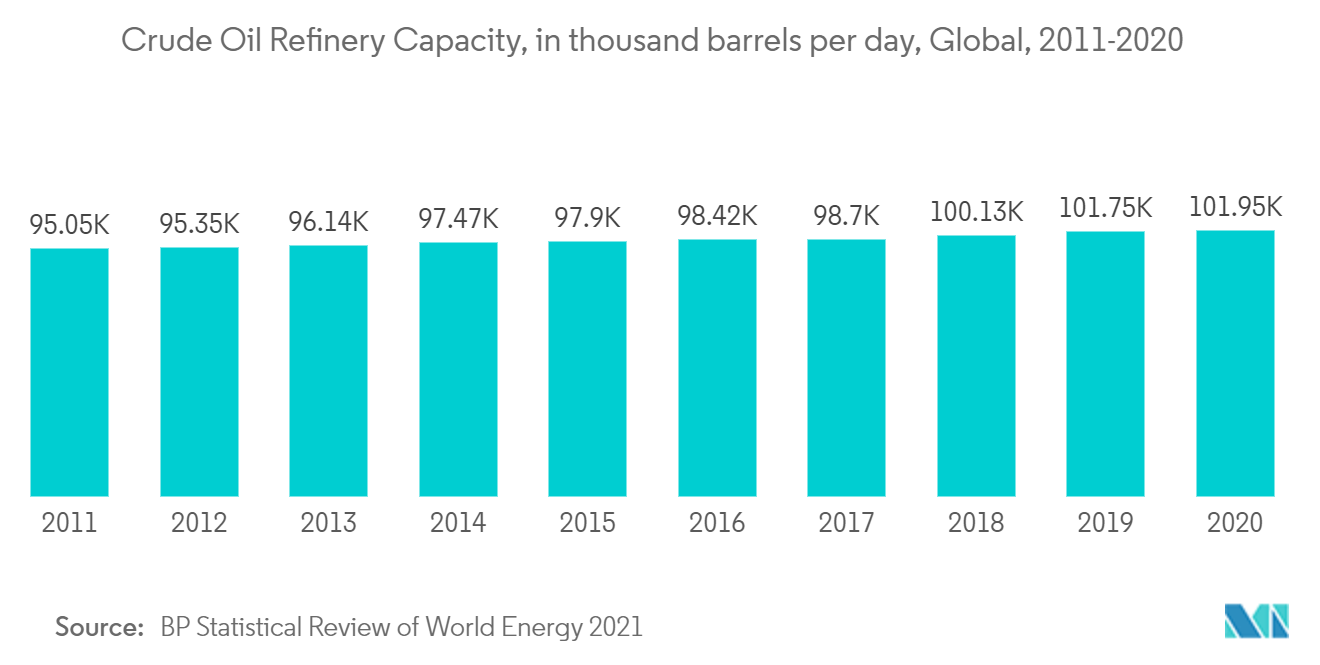

- La capacité mondiale de raffinage du pétrole brut en 2020 était de 101 947 milliers de barils par jour (MBPJ), soit une hausse de 7,25 % par rapport à 95 054 MBPJ en 2011. De plus, avec l'augmentation de l'utilisation du gaz naturel dans le secteur de l'énergie pour produire de l'électricité, la capacité de raffinage ou de traitement des gaz devrait augmenter au cours de la période de prévision, élargissant ainsi le secteur aval pour la gestion de l'intégrité des actifs.

- Les mises à niveau de capacité pourraient ouvrir la voie à mesure que les acteurs du secteur investissent dans des infrastructures capables de traiter davantage de pétrole brut. La structure et la conception des installations deviennent de plus en plus complexes.

- Au cours des deux dernières décennies, de nombreux accidents majeurs ont été observés dans les usines de traitement à travers le monde, en raison de facteurs tels que le retard dans la remise des équipements pour inspection, la prolongation excessive de la durée de fonctionnement des équipements, des pratiques de maintenance inappropriées, le non-respect des inspections appropriées lors des réparations, etc.

- Au cours de la dernière décennie, de nombreux acteurs majeurs du secteur aval ont intégré dans leurs stratégies l'expansion de leurs actifs existants plutôt que la construction de nouveaux, afin de maximiser leurs profits dans le temps en raison des nombreuses fluctuations des prix pétroliers et gaziers. Ces actifs déjà existants, avant toute expansion ou redéveloppement, nécessitent des évaluations exhaustives des actifs. Par exemple, en janvier 2021, John Wood Group PLC a décroché un contrat de 120 millions USD avec Sinopec Hainan Refining and Chemical Limited Company (Sinopec) pour fournir des services d'ingénierie, d'approvisionnement et de construction (EPC) afin d'étendre le développement de sa raffinerie dans la Zone de Libre-Échange (ZLE) de Hainan en Chine du Sud. Plusieurs projets d'expansion similaires devraient soutenir la croissance du marché de la gestion de l'intégrité des actifs dans le secteur aval au cours de la période de prévision.

- En raison des facteurs susmentionnés, les entreprises et les sociétés de raffinage investissent désormais activement dans les services de gestion de l'intégrité des actifs afin d'augmenter leur productivité et de réduire les coûts. Par conséquent, le secteur aval devrait dominer au cours de la période de prévision.

L'Amérique du Nord pour Dominer le Marché

- L'Amérique du Nord possède l'une des infrastructures intermédiaires les plus anciennes, avec de nombreux oléoducs et gazoducs pétroliers et gaziers vieux de plus de 40 ans. L'infrastructure amont de la région vieillit également. La plupart des plateformes actives dans le golfe du Mexique ont plus de 25 ans.

- En outre, l'infrastructure amont et intermédiaire existante dans la région est de grande envergure. Les États-Unis disposent d'environ 2,5 millions de km d'oléoducs et de gazoducs, tandis que le Canada en possède environ 800 000 km. En raison de cette vaste infrastructure vieillissante, l'Amérique du Nord devrait mener le marché des services de gestion de l'intégrité des actifs pétroliers et gaziers au cours de la période de prévision.

- Sur le front amont, les structures offshore constituent une attraction majeure pour les prestataires de services de gestion de l'intégrité des actifs en raison de leur exploitation dans un environnement bien plus hostile que leurs homologues onshore dans la région. Les plateformes pétrolières et gazières offshore nécessitent des services de gestion de l'intégrité des actifs intrinsèques en raison des facteurs de sécurité et de l'environnement hostile auquel elles sont exposées. Les oléoducs et gazoducs sous-marins, les systèmes de production, les systèmes de collecte et les plateformes offshore doivent se conformer à certaines des réglementations les plus strictes en raison des facteurs de sécurité, et nécessitent donc des services de gestion de l'intégrité des actifs élaborés et étendus, notamment durant la dernière partie de leur période d'exploitation.

- De plus, après l'explosion de la Deepwater Horizon dans le golfe du Mexique, les États-Unis ont réévalué et renforcé les exigences de sécurité pour le forage, l'exploration et la production offshore.

- Par ailleurs, en 2020, le Mexique possédait six raffineries avec une capacité de raffinage combinée totale d'environ 1,6 million de barils de pétrole par jour. La majorité des raffineries de pétrole du pays ont été mises en service avant les années 1980. En raison de l'ancienneté des raffineries, les services de gestion de l'intégrité des actifs deviennent nécessaires pour maintenir des opérations sûres et continues. Les raffineries du pays fonctionnent déjà en sous-utilisation en raison de la baisse de la production nationale de pétrole brut et des incidents d'incendie répétés, ce qui devrait à son tour stimuler le marché au cours de la période étudiée.

- Par conséquent, en raison des points susmentionnés, l'Amérique du Nord devrait dominer le marché des services de gestion de l'intégrité des actifs pétroliers et gaziers au cours de la période de prévision.

Paysage Concurrentiel

Le marché mondial des services de gestion de l'intégrité des actifs pétroliers et gaziers est modérément fragmenté. Parmi les principales entreprises figurent Aker Solutions ASA, Bureau Veritas SA, Fluor Corporation, Oceaneering International Inc. et Technip FMC PLC.

Leaders du Secteur des Services de Gestion de l'Intégrité des Actifs Pétroliers et Gaziers

Aker Solutions ASA

Bureau Veritas S A

Fluor Corporation

Oceaneering International Inc

Technip FMC plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Janvier 2021 : des contrats relatifs à la gestion de l'intégrité et à la maintenance des revêtements ont été annoncés par Neptune Energy pour sa plateforme de production de gaz opérée, Cygnus, au profit des entreprises Oceaneering et Stork, d'une valeur approximative de 6,5 millions USD. Oceaneering devrait fournir des services de gestion de l'intégrité couvrant les systèmes sous pression, les structures, les pipelines, la gestion de l'érosion et les services d'inspection offshore. Par ailleurs, Oceaneering travaille en étroite collaboration avec Stork, qui assure les services de maintenance des revêtements et d'échafaudage pour Cygnus, situé dans la partie méridionale de la mer du Nord au Royaume-Uni.

Portée du Rapport Mondial sur le Marché des Services de Gestion de l'Intégrité des Actifs Pétroliers et Gaziers

Le rapport sur le marché des services de gestion de l'intégrité des actifs pétroliers et gaziers comprend :

| Onshore |

| Offshore |

| Amont |

| ���Գٱ����é�徱�������� |

| Aval |

| Amérique du Nord |

| Asie-Pacifique |

| Europe |

| Amérique du Sud |

| Moyen-Orient et Afrique |

| Emplacement de Déploiement | Onshore |

| Offshore | |

| Secteur | Amont |

| ���Գٱ����é�徱�������� | |

| Aval | |

| ��é�Dz�������� | Amérique du Nord |

| Asie-Pacifique | |

| Europe | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du Marché des Services de Gestion de l'Intégrité des Actifs Pétroliers et Gaziers ?

Le Marché des Services de Gestion de l'Intégrité des Actifs Pétroliers et Gaziers devrait enregistrer un TCAC de 7,74 % au cours de la période de prévision (2025-2030)

Qui sont les acteurs clés du Marché des Services de Gestion de l'Intégrité des Actifs Pétroliers et Gaziers ?

Aker Solutions ASA, Bureau Veritas SA, Fluor Corporation, Oceaneering International Inc et Technip FMC plc sont les principales entreprises opérant sur le Marché des Services de Gestion de l'Intégrité des Actifs Pétroliers et Gaziers.

Quelle est la région à la croissance la plus rapide sur le Marché des Services de Gestion de l'Intégrité des Actifs Pétroliers et Gaziers ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le Marché des Services de Gestion de l'Intégrité des Actifs Pétroliers et Gaziers ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le Marché des Services de Gestion de l'Intégrité des Actifs Pétroliers et Gaziers.

Quelles années ce rapport sur le Marché des Services de Gestion de l'Intégrité des Actifs Pétroliers et Gaziers couvre-t-il ?

Le rapport couvre la taille historique du Marché des Services de Gestion de l'Intégrité des Actifs Pétroliers et Gaziers pour les années : 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du Marché des Services de Gestion de l'Intégrité des Actifs Pétroliers et Gaziers pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: