Taille et part du marché des centres de données hyperscale en Norvège

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2019 - 2023 |

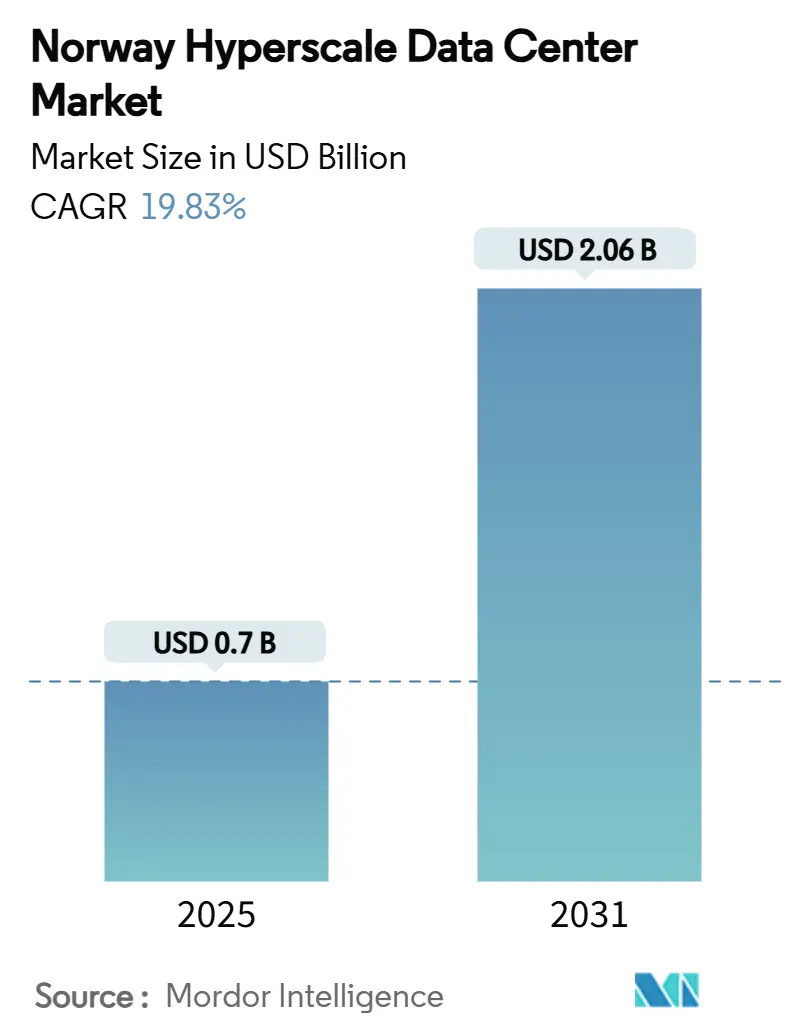

| Taille du Marché (2025) | 0.7 Milliards de dollars |

| Taille du Marché (2031) | 2.06 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 19.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données hyperscale en Norvège par ���ϲ�����

La taille du marché des centres de données hyperscale en Norvège a atteint 696,89 millions USD en 2025 et devrait progresser jusqu'à 2 063,71 millions USD d'ici 2031, reflétant un TCAC robuste de 19,83 %. La demande croissante de services cloud souverains, de charges de travail d'intelligence artificielle à faible empreinte carbone et de contrats d'énergie renouvelable multi-mégawatts sous-tendent cette expansion. Les opérateurs bénéficient de prix de l'électricité en gros inférieurs à 0,05 EUR/kWh, d'un refroidissement par air libre de qualité arctique et d'un cadre politique favorisant les fournisseurs d'infrastructure locaux et alliés. La dynamique concurrentielle est renforcée par les stratégies d'auto-construction des hyperscalers, une évolution rapide vers des grappes de processeurs graphiques refroidis par liquide, et des pressions sur les coûts des matériaux qui encouragent la construction modulaire. En conséquence, le marché des centres de données hyperscale en Norvège se distingue comme un nœud européen privilégié pour les déploiements cloud et d'intelligence artificielle à forte intensité énergétique, tandis que la consolidation modérée du secteur crée des opportunités pour les entrants spécialisés ciblant des charges de travail de niche.

Principaux enseignements du rapport

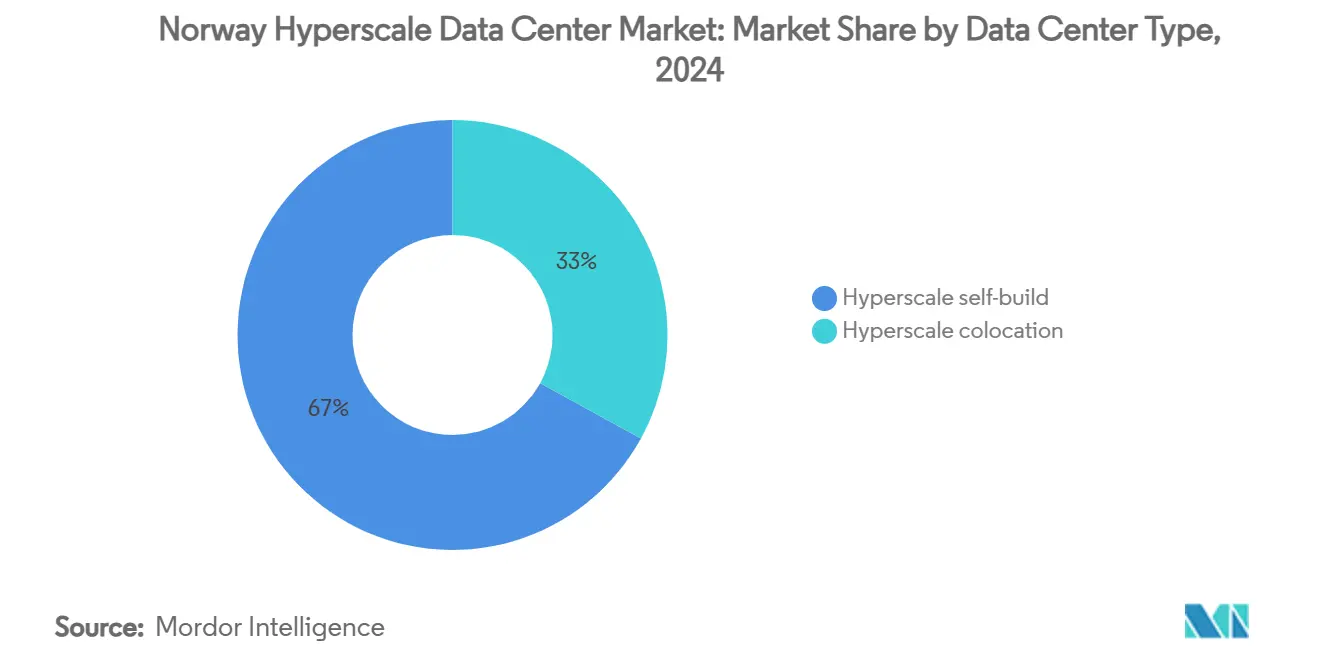

- Par type de centre de données, les installations en auto-construction ont représenté 67 % de la part du marché des centres de données hyperscale en Norvège en 2024, tandis que la colocation hyperscale a enregistré le TCAC projeté le plus rapide de 12,4 % jusqu'en 2031.

- Par composant, l'infrastructure informatique a représenté 41 % de la taille du marché des centres de données hyperscale en Norvège en 2024 ; l'infrastructure mécanique, principalement le refroidissement avancé, devrait se développer à un TCAC de 14,8 % jusqu'en 2031.

- Par norme de niveau, les installations de Niveau III ont capté 78 % des recettes en 2024, tandis que le Niveau IV devrait progresser à un TCAC de 11,6 % jusqu'en 2031.

- Par secteur d'utilisation final, les services cloud et informatiques ont dominé avec une part de 52 % en 2024, et le segment devrait croître à un TCAC de 12,5 %.

- Par taille de centre de données, les sites massifs ont représenté 39,5 % de la part en 2024 ; les sites méga affichent les perspectives de TCAC les plus rapides à 11,5 %.

Tendances et perspectives du marché des centres de données hyperscale en Norvège

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de cloud souverain | +3.2% | National, axé sur l'est de la Norvège | Moyen terme (2 à 4 ans) |

| Seuils de latence UE inférieurs à 400 ms | +2.8% | National, répercussions sur les pays nordiques | Long terme (≥ 4 ans) |

| Contrats d'achat d'énergie hydroélectrique renouvelable inférieurs à 0,05 EUR/kWh | +4.1% | National, plus fort dans le nord et l'ouest | Long terme (≥ 4 ans) |

| Subventions pour la réutilisation de la chaleur | +1.9% | National, concentration urbaine | Moyen terme (2 à 4 ans) |

| Grappes d'intelligence artificielle générative inférieures à 45 gCO₂/kWh | +3.7% | National, avantage du nord | Court terme (≤ 2 ans) |

| Projets de jumeau numérique et de calcul haute performance | +2.1% | National, pôles de recherche | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Hausse des mandats de cloud souverain pour les charges de travail critiques du secteur public

La politique gouvernementale exige désormais que les services sensibles résident sur des infrastructures contrôlées au niveau national répondant à des critères stricts de souveraineté des données. Des partenariats tels que Telenor-AWS sont structurés autour d'entités juridiques norvégiennes, d'une gestion locale des clés et d'opérations dans le pays, incitant les hyperscalers à construire des campus dédiés conformes à ces règles [1].Ministère norvégien de la numérisation et de la gouvernance publique, "The Digital Norway of the Future - National Digitalisation Strategy 2024-2030", regjeringen.no Les exigences de souveraineté accélèrent donc l'investissement direct et favorisent les acteurs locaux capables de certifier leur conformité.

Seuils de latence UE inférieurs à 400 ms favorisant les pays nordiques comme nœuds périphériques de cœur de réseau

Les routes norvégiennes offrent des temps d'aller-retour inférieurs à 400 millisecondes pour plus de la moitié des entreprises européennes, rendant le pays attractif pour les charges de travail de proximité périphérique nécessitant néanmoins une puissance de traitement substantielle. L'agrégation par OS-IX de plus de 60 réseaux et les nouveaux câbles sous-marins réduisent la latence vers Francfort et Londres, conduisant les fournisseurs de négoce financier, d'IoT et de réalité mixte à développer leurs capacités dans et autour d'Oslo.

Contrats d'achat d'énergie hydroélectrique renouvelable supérieurs à 300 MW à moins de 0,05 EUR/kWh

Les contrats hydroélectriques à long terme fixent les coûts de l'énergie à des niveaux que la plupart des marchés d'Europe occidentale ne peuvent égaler, réduisant les dépenses d'exploitation jusqu'à 60 % pour les grappes d'entraînement d'intelligence artificielle. Le campus multiphase de Google à Skien illustre l'ampleur de cet avantage concurrentiel, avec des plans visant à quadrupler la capacité une fois les premières économies prouvées.

Grappes de processeurs graphiques pour l'intelligence artificielle générative recherchant des emplacements inférieurs à 45 gCO₂/kWh

Les engagements des entreprises en matière de neutralité carbone nécessitent une électricité à faible empreinte carbone pour les fermes de processeurs graphiques multi-pétaflops. Le réseau électrique norvégien affiche en moyenne 45 gCO₂/kWh grâce à la prédominance de l'hydroélectricité, satisfaisant aux déclarations de durabilité numérique au titre de la directive européenne sur la publication d'informations en matière de durabilité par les entreprises. Les projets pionniers tels que l'usine d'intelligence artificielle alimentée par NVIDIA de Telenor captent une prime auprès des entreprises souhaitant entraîner ou affiner des modèles sans recourir à des crédits de compensation.

Analyse de l'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de créneaux de réseau 132 kV près d'Oslo | –2.3% | Est de la Norvège | Court terme (≤ 2 ans) |

| Hausse de la taxe foncière sur les salles de serveurs | –1.7% | National | Moyen terme (2 à 4 ans) |

| Réglementations acoustiques plus strictes | –0.9% | Zones urbaines nationales | Moyen terme (2 à 4 ans) |

| Délais de livraison des processeurs graphiques/optiques supérieurs à 52 semaines | –1.4% | National | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Pénurie de créneaux de raccordement au réseau 132 kV près d'Oslo

L'opérateur de réseau de transport Statnett a reçu des demandes de centres de données représentant 3 300 MW dépassant la capacité métropolitaine actuelle. Les projets font désormais face à des délais d'attente de cinq à dix ans pour les alimentations haute tension, retardant la mise en service de nouvelles capacités et incitant les opérateurs à se tourner vers le nord de la Norvège ou vers la production décentralisée modulaire sur site [2].

Hausse des propositions de taxe foncière sur les salles de serveurs

Les municipalités débattent de prélèvements susceptibles de tripler les taux d'imposition locaux effectifs pour les grandes fermes de serveurs, invoquant de faibles ratios effectifs/capital. L'incertitude sur les évaluations et les règles de droits acquis complique les modèles de sélection de sites, risquant de réduire les perspectives économiques à court terme pour les nouveaux entrants [3].

Analyse des segments

Par type de centre de données : Domination de l'auto-construction souveraine avec rattrapage rapide de la colocation

Les campus d'auto-construction hyperscale ont maintenu 67 % du marché des centres de données hyperscale en Norvège en 2024, les grands acteurs du cloud déployant des conceptions sur mesure pour satisfaire aux certifications cloud souveraines et intégrer des réseaux de refroidissement spécifiques à l'intelligence artificielle. L'ampleur du segment permet des contrats d'achat d'énergie directs et le déploiement de sous-stations sur site, ancrant des horizons d'investissement de longue durée. La colocation hyperscale, bien que plus modeste, devrait croître à un TCAC de 12,4 % à mesure que les secteurs réglementés recherchent des capacités conformes sans posséder les installations.

La demande portée par les locataires garantit un portefeuille de salles multi-locataires conçues pour des densités de 30 à 50 kW/baie, incitant les opérateurs nordiques spécialisés à regrouper des services à noyau souverain, un refroidissement liquide en baie et des liens de réutilisation de chaleur vers les réseaux d'énergie de district. Ce modèle flexible accompagne les entreprises qui déploient des grappes riches en processeurs graphiques tout en conservant le bouclier réglementaire de la propriété locale.

Par composant : Le refroidissement dépasse les dépenses informatiques

L'infrastructure informatique a conservé la part la plus importante de 41 % de la taille du marché des centres de données hyperscale en Norvège en 2024, reflétant les cycles d'approvisionnement en processeurs graphiques et les déploiements de serveurs personnalisés. Pourtant, les systèmes mécaniques - principalement le refroidissement direct sur puce et le refroidissement par immersion - devraient afficher un TCAC de 14,8 % à mesure que les processeurs dépassent 1 000 W par socket, imposant des approches radicales d'extraction thermique.

Les opérateurs spécifient désormais un refroidissement à double boucle par plaque froide, des cuves d'immersion diélectrique et des échangeurs de chaleur à porte arrière de baie pour maintenir un coefficient d'efficacité énergétique inférieur à 1,3 dans les salles d'intelligence artificielle denses. Les subventions gouvernementales pour la réutilisation de la chaleur incitent davantage à l'investissement, plusieurs sites d'Oslo et de Stavanger connectant la chaleur résiduelle aux réseaux de district pour des taux de recyclage énergétique atteignant 90 %.

Par norme de niveau : Niveau III dominant avec déploiements sélectifs de Niveau IV

Les sites de Niveau III ont couvert 78 % des capacités déployées en 2024, équilibrant coût et maintenabilité grâce à la stabilité du réseau norvégien et à sa faible exposition sismique. Le Niveau IV, bien que de niche, progresse à un TCAC de 11,6 % à mesure que les charges de travail bancaires, de défense et de dossiers médicaux imposent des infrastructures à double alimentation et des voies tolérantes aux pannes.

Il convient de noter que l'installation souterraine de Lefdal Mine offre une protection naturelle contre les perturbations électromagnétiques, proposant un profil de Niveau IV pour les grappes de calcul hautement sensibles qui ne peuvent tolérer aucune interruption planifiée, même avec une redondance au niveau applicatif.

Par secteur d'utilisation final : Les services cloud restent dominants

Les services cloud et informatiques ont constitué 52 % de la part en 2024 et continuent de se développer à un TCAC de 12,5 % à mesure que les entreprises norvégiennes migrent leurs pipelines ERP, analytiques et d'intelligence artificielle générative vers des zones hyperscale à faible empreinte carbone. Les opérateurs de télécommunications pivotent vers la convergence réseau-cloud, exploitant des nœuds périphériques à l'intérieur des centres de données pour prendre en charge les cœurs de réseau 5G autonomes. Les secteurs BFSI et les agences gouvernementales continuent d'acquérir des capacités sous des mandats souverains, stimulant la demande de gestion avancée des clés et de journalisation d'audit.

Les secteurs de l'industrie manufacturière, des médias et du commerce électronique sont plus petits mais en croissance rapide, s'appuyant sur des grappes de processeurs graphiques à capacité extensible pour des simulations de jumeaux numériques, le rendu en temps réel et les pics saisonniers du commerce de détail. Cette diversité ancre une utilisation régulière des salles à prédominance processeur central et à forte densité de processeurs graphiques.

Par taille de centre de données : Les sites méga entrent en scène

Les campus à grande échelle massive ont représenté 39,5 % de la puissance installée en 2024, mais les projets à grande échelle méga affichent le TCAC le plus rapide à 11,5 % à mesure que les charges de travail d'intelligence artificielle entraînent des concentrations sur un seul site de plus de 10 000 accélérateurs. Les économies d'échelle permettent des sous-stations sur site de 300 MW, des installations de refroidissement en circuit fermé et des déploiements d'anneaux en fibre privée, réduisant les coûts marginaux par mégawatt. Les sites à grande échelle (<25 MW) restent essentiels pour la mise en cache périphérique, la reprise après sinistre et les poches de conformité nécessitant une diversification géographique.

Analyse géographique

L'est de la Norvège a conservé 63 % de la part en 2024 grâce à la densité d'interconnexion d'OS-IX, à la main-d'œuvre qualifiée et à la faible latence vers le continent. Le nord de la Norvège, aidé par l'hydroélectricité à moins de 0,05 EUR/kWh et un refroidissement quasi gratuit, devrait croître à un TCAC de 13,9 %, transformant d'anciens pôles industriels en zones d'entraînement pour l'intelligence artificielle. Les clusters de l'ouest et du centre complètent ces pôles avec des capacités alimentées par l'énergie éolienne et une redondance géographique.

Le couloir des centres de données de l'est de la Norvège autour d'Oslo accueille la majorité des hôtels de transport, des interconnexions d'entreprise et des points d'accès cloud. Sa proximité avec Francfort et Londres permet les charges de travail de négoce financier qui ne peuvent tolérer des délais d'aller-retour supérieurs à 20 ms. Malgré la pénurie d'alimentation réseau, les principaux acteurs acceptent des cycles de permis plus longs pour sécuriser les avantages en matière de connectivité.

L'excédent hydroélectrique du nord de la Norvège sous-tend un investissement substantiel dans des grappes d'intelligence artificielle et de calcul haute performance qui profitent de la fenêtre de refroidissement naturel de 6 mois de la région. Les installations de Narvik, Bodø et Glomfjord atteignent systématiquement un coefficient d'efficacité énergétique inférieur à 1,15, se traduisant par des économies sur les coûts d'exploitation qui stimulent l'adoption parmi les start-ups d'entraînement de modèles et les consortiums de recherche.

Les couloirs de l'ouest et du centre combinent plusieurs sources d'énergie - hydroélectricité au fil de l'eau, éolien terrestre et éolien offshore émergent - pour soutenir les clients recherchant un équilibre entre latence et empreinte carbone. Ces zones proposent des dispositifs de valorisation thermique de district qui monétisent l'énergie thermique résiduelle, améliorant davantage les indicateurs de durabilité.

Paysage concurrentiel

Les hyperscalers cloud mondiaux - AWS, Microsoft, Google - ancrent le marché des centres de données hyperscale en Norvège avec des auto-constructions directes intégrant des piles matérielles propriétaires et des contrôles de sécurité sur mesure. Les spécialistes nordiques tels que Bulk Infrastructure, Lefdal Mine et Green Mountain se différencient par des contrats d'achat d'énergie renouvelable, des conceptions souterraines et la réutilisation de chaleur de district. Leurs stratégies combinées maintiennent une concentration modérée du marché et laissent de la place à des entreprises énergétiques comme Statkraft et Equinor pour entrer via des offres intégrées verticalement alliant puissance et calcul.

Les mouvements stratégiques mettent l'accent sur la durabilité. L'expansion de Google à Skien positionne le campus parmi les pôles d'intelligence artificielle générative les moins carbonés d'Europe. Bulk Infrastructure a augmenté ses revenus récurrents sous contrat de 160 % en glissement annuel grâce à des suites de colocation prêtes pour les processeurs graphiques. Les déploiements de refroidissement par submersion de Green Mountain réduisent la puissance de refroidissement jusqu'à 90 %, renforçant les marges des opérateurs et leurs références ESG.

L'activité en matière de brevets souligne l'intensité concurrentielle dans la recherche sur la gestion thermique. Inventec se classe désormais quatrième mondial en propriété intellectuelle sur le refroidissement liquide, signalant une maturation de la chaîne d'approvisionnement qui se répercutera sur les constructions nordiques.

Leaders du secteur des centres de données hyperscale en Norvège

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Bulk Infrastructure Group AS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Telenor a lancé la première usine d'intelligence artificielle de Norvège avec NVIDIA, ciblant le traitement souverain de l'intelligence artificielle.

- Février 2025 : Google a confirmé un investissement de 600 millions EUR (678 millions USD) dans un centre de données à Skien, initialement de 240 MW.

- Janvier 2025 : Microsoft a accéléré son expansion cloud nordique, citant la base d'énergie renouvelable de la Norvège.

- Décembre 2024 : Hydro a conclu un accord d'énergie renouvelable à long terme avec Å Energi, soutenant les futures charges des centres de données.

- Octobre 2024 : Bulk Infrastructure a affiché une croissance de 160 % en glissement annuel de ses revenus récurrents de centres de données, développant son campus N01.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché norvégien des centres de données hyperscale comme les dépenses annuelles liées aux installations auto-construites ou de colocation qui prennent en charge des charges informatiques à locataire unique supérieures à 4 MW et qui sont exploitées par des propriétaires de plateformes de cloud, de médias sociaux ou d'IA à l'intérieur des frontières norvégiennes. Nous comptons également les frais d'infrastructure récurrents comptabilisés par les opérateurs une fois que la salle est mise sous tension.

Exclusion du champ d'application : Les "Edge pods" de moins de 1 MW, les salles de colocation de détail, l'hébergement géré et toute capacité étrangère louée par des entreprises norvégiennes ne sont pas inclus.

Aperçu de la segmentation

- Par type de centre de données

- Auto-construction hyperscale

- Colocation hyperscale

- Par composant

- Infrastructure informatique

- Infrastructure de serveurs

- Infrastructure de stockage

- Infrastructure réseau

- Infrastructure électrique

- Unités de distribution d'alimentation

- Commutateurs de transfert et appareillages de commutation

- Systèmes d'alimentation sans interruption

- ��é��é�����ٱ�ܰ���

- Autres infrastructures électriques

- Infrastructure mécanique

- Systèmes de refroidissement

- Baies

- Autres infrastructures mécaniques

- Construction générale

- Développement du noyau et de l'enveloppe

- Services d'installation et de mise en service

- Ingénierie de conception

- Détection d'incendie, suppression et sécurité physique

- Solutions DCIM/BMS

- Infrastructure informatique

- Par norme de niveau

- Niveau III

- Niveau IV

- Par secteur d'utilisation final

- Cloud et informatique

- ��é��é���dz����ܲԾ������پ��DzԲ�

- Médias et divertissement

- Gouvernement

- BFSI

- Industrie manufacturière

- Commerce électronique

- Autres utilisateurs finaux

- Par taille de centre de données

- Grand (inférieur ou égal à 25 MW)

- Massif (supérieur à 25 MW et inférieur ou égal à 60 MW)

- Méga (supérieur à 60 MW)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des développeurs d'installations, des planificateurs de réseaux, des intégrateurs HVAC et des responsables de l'approvisionnement hyperscale à Oslo, Vestland et Nordland. Ces discussions ont permis de valider la puissance utilisable par rack, les cycles moyens de construction à la mise en service et la densité future des clusters GPU, ce qui nous a permis de resserrer chaque facteur de conversion intégré dans le modèle.

Recherche documentaire

Nous avons commencé par collecter des ensembles de données publiques à partir du registre de connexion au réseau de Statnett, des bulletins de consommation d'énergie de NVE, des tableaux de bord de l'association norvégienne de l'industrie des centres de données, des fichiers commerciaux d'Eurostat et des codes d'expédition douanière qui révèlent les serveurs et le matériel de refroidissement entrants. Les déclarations des entreprises et les avis d'appel d'offres ont été recherchés dans D&B Hoovers et Dow Jones Factiva afin de cartographier les empreintes actuelles et prévues des mégawatts. L'analyse des brevets de Questel nous a ensuite aidés à évaluer le rythme d'adoption du refroidissement par liquide.

Le contexte a été complété par des travaux universitaires sur le refroidissement à l'air libre, des livres blancs gouvernementaux sur la fiscalité et des interviews de presse crédibles qui détaillent les prix des AAE et les calendriers de construction. Les sources ci-dessus illustrent notre approche et ne constituent pas une liste exhaustive.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par des files d'attente de mégawatts approuvées par Statnett et des taux de mise en service historiques, qui sont ensuite évalués au moyen d'une courbe mixte de NOK par MW déployé que nous ajustons pour tenir compte de l'inflation. Certaines vérifications ascendantes, telles que les relevés des fournisseurs et l'échantillonnage du prix de vente moyen en fonction des unités expédiées, permettent d'affiner les totaux. Les variables clés suivies comprennent les MW approuvés par le réseau, le PUE moyen, le taux de change NOK-USD, la part de l'hyperscaler dans les nouveaux permis, les changements de densité des racks et les tarifs en vigueur des accords d'achat d'énergie renouvelable. Une régression multivariée projette chaque facteur jusqu'en 2031 avant d'appliquer des fourchettes de scénarios pour les risques liés au retard du réseau ou à la modification des taxes. Les lacunes laissées par des informations incomplètes sur les installations sont comblées par des analogues à échelle prudente provenant de constructions nordiques comparables.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des comptages de capacité indépendants et à des signaux d'utilisation de l'énergie. Des réviseurs de haut niveau examinent les anomalies, puis donnent leur accord. Les rapports sont actualisés tous les douze mois, et nous déclenchons des mises à jour intermédiaires lorsque de nouveaux contrats de plus de 50 MW, des chocs tarifaires ou des changements de politique font surface. Une vérification du dernier kilomètre est effectuée avant la livraison au client.

Pourquoi notre centre de données hyperscale de Norvège est un centre de référence en matière de fiabilité

Les estimations publiées diffèrent souvent parce que les entreprises ne suivent pas les mêmes installations, utilisent des multiplicateurs MW-valeur différents ou actualisent les chiffres à des rythmes différents.

Les principaux facteurs d'écart dans les travaux concurrents comprennent le mélange des salles de détail et de périphérie dans les totaux, l'évaluation des projets en fonction des dépenses totales plutôt que du capital réellement déployé, et l'application des moyennes ASP européennes sans une conversion NOK qui reflète les remises sur l'énergie liée à l'hydroélectricité. Les chiffres de Mordor sont basés sur des données de construction au niveau de l'installation et sur des courbes de coûts annuelles indexées sur le PPA, ce qui donne aux décideurs un point de départ stable.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 696,9 MILLIONS D'USD (2025) | Renseignements sur le Mordor | - |

| USD 3,19 B (2024) | Conseil mondial A | Mélange de l'entreprise, de la périphérie et de l'hyperscale ; utilisation de l'ASP global sans ajustement de la puissance de la Norvège. |

| USD 1,55 B (2024) | Fiches techniques de l'industrie B | Mesure les dépenses d'investissement et non les recettes réalisées ; comptabilise les dépenses d'investissement pluriannuelles à la signature. |

| 398,6 MILLIONS D'USD (2024) | Conseil régional C | Se concentre uniquement sur les loyers de colocation et omet les salles hyperscalaires auto-construites. |

En bref, notre cadrage rigoureux, notre sélection de variables et notre rythme de rafraîchissement annuel créent une base de référence équilibrée et transparente que les clients peuvent retracer jusqu'aux données norvégiennes claires en matière d'énergie, de capacité et de prix.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des centres de données hyperscale en Norvège ?

Le marché s'établit à 696,89 millions USD en 2025 et devrait atteindre 2 063,71 millions USD d'ici 2031.

Quel segment détient la plus grande part par type de centre de données ?

Les campus d'hyperscalers en auto-construction ont contrôlé 67 % des revenus de 2024.

Pourquoi les opérateurs choisissent-ils le nord de la Norvège pour les nouveaux campus ?

L'abondance d'énergie hydroélectrique renouvelable à moins de 0,05 EUR/kWh et le refroidissement arctique réduisent les coûts d'exploitation.

À quelle vitesse le segment de l'infrastructure mécanique croît-il ?

Les systèmes de refroidissement et les systèmes mécaniques connexes devraient se développer à un TCAC de 14,8 % jusqu'en 2031.

Quel défi de raccordement au réseau affecte l'est de la Norvège ?

La pénurie de créneaux de transport 132 kV près d'Oslo impose des délais d'attente de cinq à dix ans pour les nouvelles grandes connexions.

Dernière mise à jour de la page le: