Taille et part du marché des extraits de spiruline en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

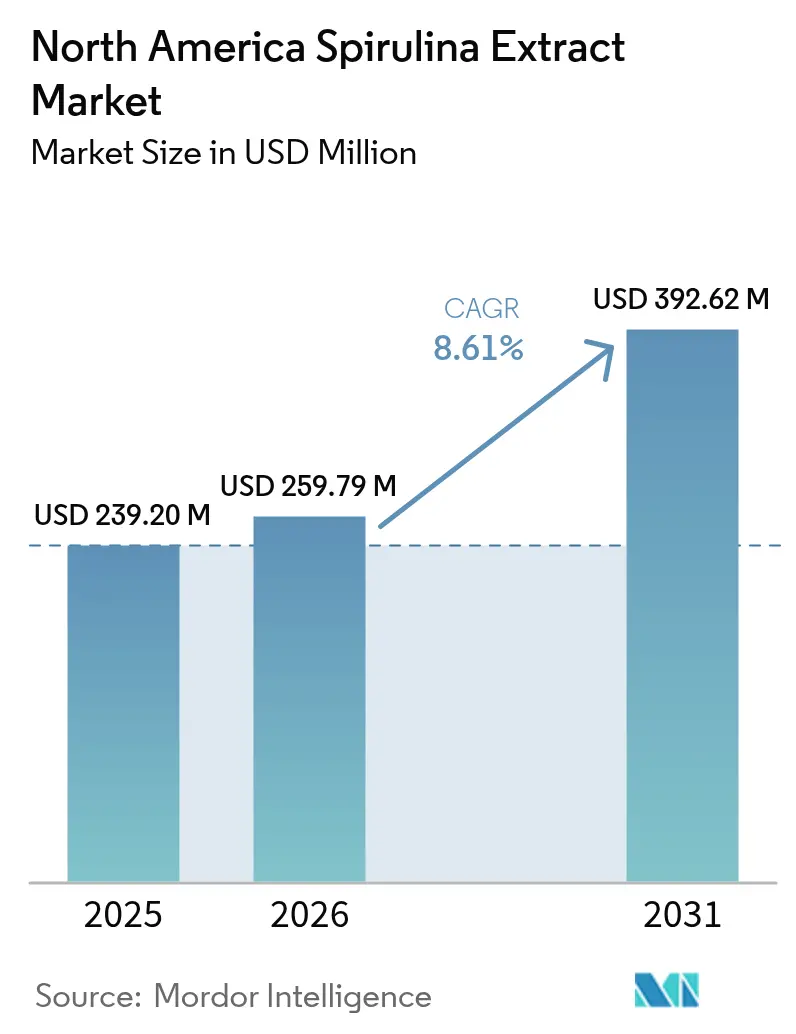

| Taille du marché de l'année de base (2025) | 239.20 Millions de dollars américains |

| Taille du Marché (2026) | 259.79 Millions de dollars américains |

| Taille du Marché (2031) | 392.62 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des extraits de spiruline en Amérique du Nord par ���ϲ�����

La taille du marché des ingrédients de spiruline en Amérique du Nord en 2026 est estimée à 259,79 millions USD, en progression par rapport à la valeur 2025 de 239,20 millions USD, avec des projections pour 2031 affichant 392,62 millions USD, soit une croissance à un TCAC de 8,61 % sur la période 2026-2031. Cette trajectoire de croissance est ancrée dans le double rôle de la spiruline en tant que colorant naturel vif et source riche en protéines complètes, s'alignant sur la tendance croissante des habitudes alimentaires à base de plantes. Les formulateurs adoptent les micro-algues pour simplifier les listes d'ingrédients, remplacer les bleus synthétiques et répondre à la demande croissante de solutions de santé préventive. Les approbations réglementaires couvrant des catégories alimentaires plus larges, les vérifications de sécurité par des tiers et l'innovation continue des procédés élargissent conjointement les marges de manœuvre commerciales. Parallèlement, des fournisseurs intégrés verticalement font évoluer les technologies d'extraction qui réduisent les coûts unitaires et libèrent des capacités pour des applications haut de gamme.

Principaux enseignements du rapport

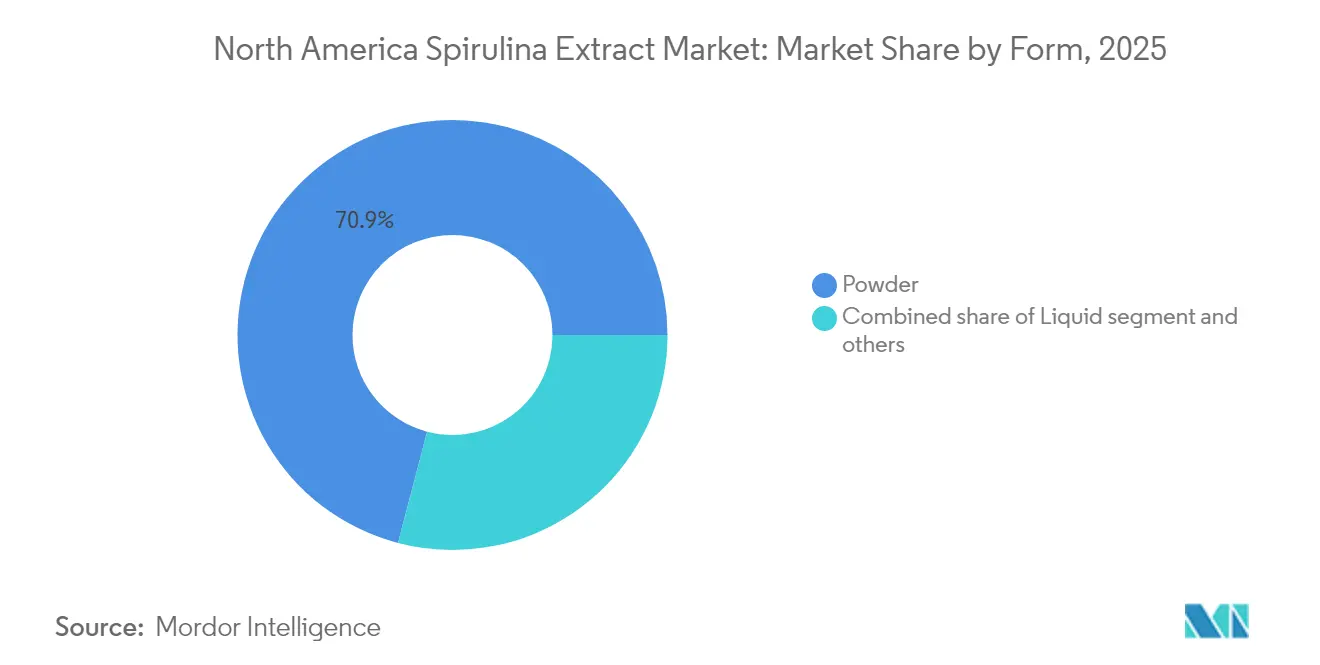

- Par forme, la poudre a capturé 70,92 % de la part du marché des ingrédients de spiruline en 2025, tandis que les extraits liquides devraient se développer à un TCAC de 10,65 % jusqu'en 2031.

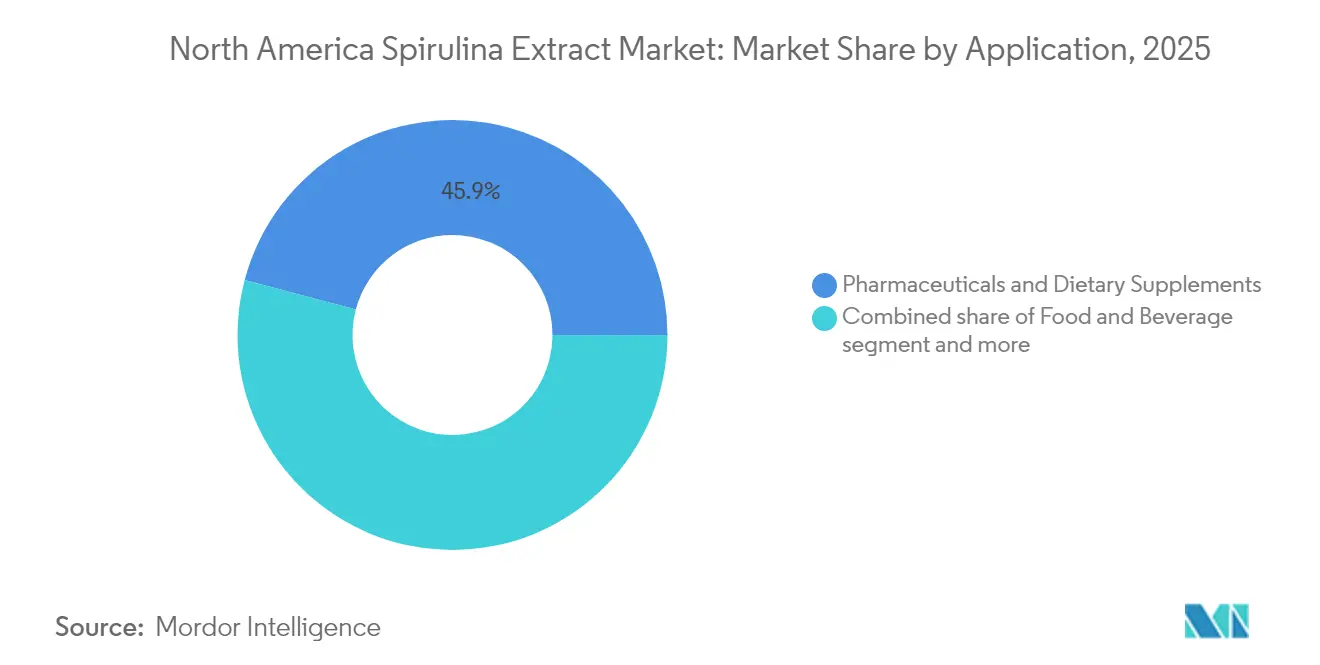

- Par application, les produits pharmaceutiques et les compléments alimentaires ont représenté une part de chiffre d'affaires de 45,88 % en 2025 ; le secteur de l'alimentation et des boissons devrait progresser à un TCAC de 9,89 % jusqu'en 2031.

- Par géographie, les É�ٲ��ٲ�-���Ծ��� ont représenté 78,02 % de la demande régionale en 2025, tandis que le Mexique devrait enregistrer la croissance la plus rapide, de 9,44 %, de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des extraits de spiruline en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Utilisation croissante de la spiruline dans les compléments alimentaires et les aliments fonctionnels | +1.8% | É�ٲ��ٲ�-���Ծ���, Canada ; émergent au Mexique | Moyen terme (2-4 ans) |

| Expansion des formulations de produits à étiquette propre et biologiques | +1.5% | É�ٲ��ٲ�-���Ծ���, Canada | Court terme (≤ 2 ans) |

| Demande croissante d'ingrédients nutritionnels à base de plantes et naturels | +1.6% | Ensemble de l'Amérique du Nord, plus forte dans les marchés urbains américains | Moyen terme (2-4 ans) |

| Intérêt croissant des consommateurs pour la santé préventive et le soutien immunitaire | +1.4% | É�ٲ��ٲ�-���Ծ���, Canada | Court terme (≤ 2 ans) |

| Progrès dans les technologies de culture et d'extraction de la spiruline | +1.2% | É�ٲ��ٲ�-���Ծ��� (pôles de production en Californie et à Hawaï) | Long terme (≥ 4 ans) |

| Acceptation réglementaire favorable des ingrédients à base de spiruline | +1.0% | É�ٲ��ٲ�-���Ծ��� (FDA), Canada (CFIA) | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Utilisation croissante de la spiruline dans les compléments alimentaires et les aliments fonctionnels

La teneur élevée en protéines de la spiruline (55-70 % du poids sec) en fait une source efficace et durable d'acides aminés, soutenant le marché américain croissant des compléments biologiques, qui a atteint 5,9 milliards USD en 2023[1]Source : Département de l'Agriculture des É�ٲ��ٲ�-���Ծ���, « Données sur les ventes de compléments biologiques », usda.gov. Une méta-analyse de 2025 a confirmé les bénéfices pour la composition corporelle, fournissant aux formulateurs des preuves cliniques pour l'étiquetage et le marketing. La vérification USP des ingrédients diététiques d'E.I.D. Parry souligne l'importance croissante de l'assurance qualité par des tiers, tandis que les capsules pullulan Organicaps de Lonza en 2025 permettent des compléments de spiruline entièrement biologiques sans gélatine, ouvrant ainsi des espaces de vente au détail haut de gamme. Le marché évolue également vers des mélanges multi-ingrédients incluant de l'ashwagandha, du curcuma ou des acides gras oméga-3, élargissant ainsi le volume global malgré la fragmentation des références produits.

Expansion des formulations de produits à étiquette propre et biologiques

Les tendances à l'étiquette propre stimulent la croissance de la spiruline, dont le profil mono-ingrédient offre une transparence que les colorants synthétiques ne peuvent pas garantir. Les mises à jour de 2025 de la FDA concernant la mention « sain » et l'approbation en 2022 de GNT USA pour les alternatives laitières et les boissons à base de plantes positionnent la spiruline pour des messages nutritionnels en face avant d'emballage et des primes de prix de 15 à 20 %. Les règles de traçabilité SFC du Canada favorisent les producteurs locaux disposant d'une documentation de la ferme à l'installation, limitant les importations offshore. Bien que la certification biologique ajoute entre 0,50 et 1,00 USD/kg en coûts, la spiruline certifiée biologique commande des prix de gros supérieurs de 40 à 60 %, ce qui la rend attractive pour les marques premium de taille moyenne.

Demande croissante d'ingrédients nutritionnels à base de plantes et naturels

Les régimes à base de plantes stimulent la demande de spiruline, appréciée pour son profil complet en acides aminés et ses propriétés sans allergènes. Le lancement en 2025 par SimpliiGood du saumon fumé à base de spiruline illustre son potentiel dans les analogues d'aliments entiers, tandis que sa couleur naturelle bleu-vert est désormais un argument de vente dans les smoothies colorés et les boissons fonctionnelles. Au Mexique, le marché des aliments bien-être a progressé à un TCAC de 14,7 % pour atteindre 33,8 milliards USD (2019-2023), les aliments enrichis gagnant en popularité. La hausse des revenus et l'Arrangement d'équivalence biologique Canada-Mexique permettent aux producteurs canadiens d'étendre les produits enrichis à la spiruline au Mexique sans certification redondante.

Intérêt croissant des consommateurs pour la santé préventive et le soutien immunitaire

Les bénéfices immunomodulateurs de la spiruline, portés par la phycocyanine et les polysaccharides, deviennent un argument commercial clé alors que les consommateurs privilégient les ingrédients immunitaires cliniquement soutenus. Son activité antioxydante, avec des niveaux de phycocyanine de 10 à 15 g pour 100 g de biomasse, soutient les allégations de réduction du stress oxydatif, s'alignant sur les tendances bien-être post-pandémie. La cote de sécurité de classe A de la spiruline permet aux formulateurs de recommander des doses quotidiennes plus élevées (3 à 5 g) en toute confiance réglementaire, la distinguant ainsi des nouveaux botaniques qui manquent de données de sécurité à long terme[2]Source : Pharmacopée des É�ٲ��ٲ�-���Ծ���, « Participants au programme de vérification », usp.org. La mise à jour canadienne de 2024 du cadre des produits de santé naturels a raccourci les délais d'octroi de licences, permettant des lancements plus rapides de mélanges axés sur l'immunité lors des pics de demande saisonnière. Cependant, la justification des allégations de structure-fonction reste un défi, car la FDA exige des dépôts NDI pour les nouveaux extraits contenant de la phycocyanine concentrée, ce qui peut retarder les réponses aux formulations tendance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût de production élevé et volatilité des prix des intrants | -0.9% | É�ٲ��ٲ�-���Ծ��� (Californie, Hawaï), Canada | Court terme (≤ 2 ans) |

| Conformité complexe FDA/CFIA pour les nouveaux ingrédients | -0.6% | É�ٲ��ٲ�-���Ծ���, Canada | Moyen terme (2-4 ans) |

| Défis liés au goût, à l'odeur et à la couleur dans les applications alimentaires et de boissons | -0.7% | Ensemble de l'Amérique du Nord | Moyen terme (2-4 ans) |

| Scalabilité limitée des technologies d'extraction haut de gamme | -0.5% | É�ٲ��ٲ�-���Ծ��� (pôles de production) | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Coût de production élevé et volatilité des prix des intrants

La culture de la spiruline est énergivore et coûteuse, avec des fluctuations des prix de l'électricité affectant directement les marges. Les systèmes en bassins ouverts en Californie bénéficient de l'ensoleillement mais font face à la hausse des coûts de l'eau, tandis que l'installation de Cyanotech à Hawaï doit composer avec des tarifs d'électricité de pointe dépassant 0,30 USD/kWh. Les intrants nutritifs, tels que le bicarbonate de sodium et l'azote, sont soumis aux cycles des matières premières ; une augmentation de 20 % du bicarbonate peut réduire les marges brutes de 3 à 5 points[3]Source : Cyanotech Corporation, « Présentation aux investisseurs T3 EF2025 », cyanotech.com. Les photoréacteurs fermés offrent un contrôle de la contamination et une production toute l'année, mais nécessitent entre 2 et 5 millions USD par hectare, limitant l'accès pour les petits producteurs et concentrant la production parmi les entreprises intégrées. La main-d'œuvre pour la récolte, le séchage et le contrôle qualité représente entre 15 et 25 % des coûts, l'inflation salariale incitant les producteurs à envisager l'automatisation ou une érosion des marges. Le marché est divisé entre la poudre de commodité (8 à 12 USD/kg) et les extraits de qualité pharmaceutique (40 à 60 USD/kg), contraignant les producteurs à se concentrer soit sur le volume, soit sur les chaînes d'approvisionnement haut de gamme, ce qui limite la flexibilité et exacerbe les fluctuations des prix de l'électricité.

Conformité complexe FDA/CFIA pour les nouveaux ingrédients

La procédure NDI de la FDA exige que les fabricants de nouveaux produits à base de spiruline, tels que la spiruline fermentée, la phycocyanine concentrée ou les hydrolysats, soumettent des dossiers de sécurité 75 jours avant le lancement, pour un coût de 50 000 à 150 000 USD par ingrédient. Au Canada, l'octroi de licences par la CFIA comprend désormais des audits BPF et des inspections de sites, ajoutant 6 à 12 mois au développement et nécessitant un personnel réglementaire dédié. Les autorisations COFEPRIS du Mexique doivent être déposées par l'intermédiaire d'une entité locale, ce qui peut retarder les lancements étrangers de 12 à 18 mois. Les poudres de spiruline établies bénéficient du statut GRAS, tandis que les extraits innovants font l'objet d'un examen plus strict, ce qui ralentit l'entrée sur le marché et favorise les acteurs en place.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par forme : la poudre domine, les extraits liquides progressent dans les boissons

Le lancement en mars 2024 par Sensient d'un ingrédient de spiruline thermostable ouvre des applications à haute température qui étaient auparavant indisponibles, notamment les snacks cuits au four et les boissons UHT. En 2025, la poudre a dominé le marché avec une part de 70,92 %, principalement en raison de sa compatibilité avec les comprimés, les gélules et les mélanges protéinés. En revanche, les extraits liquides devraient croître à un TCAC de 10,65 % jusqu'en 2031, offrant des solutions dispersibles dans l'eau qui éliminent la sensation granuleuse associée aux poudres. Les comprimés restent populaires pour la commodité du dosage, mais la demande se déplace vers les gélules, notamment les options biologiques à base de pullulan telles que les Organicaps 2025 de Lonza, qui évitent la gélatine et les polymères synthétiques. La spiruline fraîche et texturée, illustrée par l'analogue de saumon fumé de SimpliiGood en 2025, préserve les nutriments sensibles à la chaleur et offre une texture d'aliment entier, séduisant les consommateurs flexitariens.

D'autres formes innovantes, notamment les gummies, les gommes à mâcher et les « candyceuticals », séduisent les jeunes consommateurs qui préfèrent des formats ludiques et pratiques, bien qu'elles nécessitent des extraits haut de gamme avec un minimum d'arômes indésirables. Les produits liquides à base de spiruline, tels que l'extrait bleu semblable au miel de YANGGE BIOTECH, ciblent les fabricants de boissons à la recherche de colorants bleus naturels conformes aux normes FDA 21 CFR 73.530. Bien que la poudre maintienne son leadership en volume à 8-12 USD/kg en gros, les formats liquides et frais se taillent des niches haut de gamme, affichant des primes de prix de 2 à 3 fois supérieures grâce à leurs performances sensorielles supérieures et à leur attrait pour l'étiquette propre.

Par application : les produits pharmaceutiques/compléments alimentaires en tête, l'alimentation/les boissons s'accélèrent

Les produits pharmaceutiques et les compléments alimentaires ont représenté 45,88 % des applications d'extraits de spiruline en 2025, portés par sa cote de sécurité USP de classe A, les preuves cliniques soutenant les améliorations de la composition corporelle et sa compatibilité avec les mélanges multi-nutriments ciblant l'immunité, l'énergie et la santé cognitive. Les applications alimentaires et de boissons, bien que plus faibles en volume, progressent à un TCAC de 9,89 % jusqu'en 2031, soutenues par l'approbation de la FDA en 2022 qui élargit l'utilisation de la spiruline comme colorant naturel dans les confiseries, la crème glacée, le yaourt, les céréales et les boissons prêtes à boire. Cela permet aux formulateurs de remplacer le Bleu synthétique n° 1 tout en ajoutant des protéines et des micronutriments. Les applications d'alimentation animale, notamment en aquaculture et en aviculture, bénéficient de recherches montrant des améliorations des performances de croissance et le remplacement partiel ou total du tourteau de soja, bien que l'adoption soit largement limitée aux opérations haut de gamme en raison de la sensibilité aux coûts.

Les applications industrielles, notamment en cosmétique, biocarburants et biostimulants, restent de niche mais attirent des investissements en R&D alors que les producteurs cherchent à monétiser les sous-produits et à améliorer l'économie de la bioraffinerie. Par exemple, l'investissement de DIC Corporation dans la plateforme zéro déchet de Back of the Yards Algae Sciences illustre comment l'extraction de colorants, de biostimulants et d'analogues d'hème à partir de la même biomasse peut diversifier les sources de revenus. Dans l'ensemble, si les compléments alimentaires constituent une demande stable, la croissance la plus rapide se situe dans l'alimentation et les boissons, où la double fonctionnalité de la spiruline - nutrition et couleur naturelle - soutient un positionnement à étiquette propre. La clarté réglementaire, telle que l'approbation de la FDA pour des usages colorants spécifiques, est essentielle à l'expansion du marché, tandis que la croissance dans l'alimentation animale reste contrainte par une qualité offshore incohérente et l'absence de directives de dosage standardisées.

Analyse géographique

Les É�ٲ��ٲ�-���Ծ��� ont dominé le marché des ingrédients de spiruline en Amérique du Nord en 2025, représentant 78,02 % du chiffre d'affaires régional. Les principaux pôles de production comprennent l'installation Earthrise de Californie (108 acres à Calipatria) et l'opération Cyanotech d'Hawaï (96 acres à Kona), qui bénéficient toutes deux d'un ensoleillement toute l'année, de chaînes d'approvisionnement établies et d'une proximité avec les formulateurs nutraceutiques en aval du sud de la Californie et du Pacifique Nord-Ouest. Cyanotech a déclaré un chiffre d'affaires net pour le T3 EF2025 de 6,172 millions USD, en hausse de 10,6 % en glissement annuel, reflétant une forte demande des fabricants sous contrat de spiruline certifiée USP et BPF pour les compléments en marque propre et les aliments fonctionnels. L'approbation de la FDA en 2022, qui élargit l'utilisation de la spiruline comme colorant naturel dans les confiseries, la crème glacée, le yaourt, les céréales et les boissons, a encore ouvert des applications alimentaires et de boissons à marges élevées. Les coûts de production élevés en Californie et à Hawaï, induits par l'électricité (0,15 à 0,30 USD/kWh), la main-d'œuvre et la conformité environnementale, poussent les producteurs à se démarquer par la qualité, la traçabilité et l'alignement réglementaire plutôt que par le prix.

Le marché canadien de la spiruline est façonné par les réglementations de la CFIA, qui exigent l'octroi de licences de site, des audits BPF et des approbations spécifiques aux produits, ajoutant 6 à 12 mois à la commercialisation mais créant un fossé qualitatif qui protège les producteurs conformes. Le Régime biologique du Canada (RBC) impose la certification pour la spiruline biologique, tandis que l'Arrangement d'équivalence biologique Canada-Mexique de février 2023 permet aux producteurs canadiens d'accéder au marché croissant de la classe moyenne mexicaine sans audits redondants. La modernisation en 2024 du cadre canadien des soins personnels a accéléré l'octroi de licences pour les produits de santé naturels, permettant des lancements plus rapides de mélanges à base de spiruline axés sur l'immunité pour capitaliser sur les pics de demande saisonnière. Bien que plus petites que les producteurs américains, des entreprises canadiennes telles que C.B.N. Spirulina Canada Co. tirent parti de l'alignement réglementaire et de la proximité des marchés américains pour desservir des chaînes d'approvisionnement transfrontalières pour des formulations biologiques et non-OGM.

Le Mexique est le marché nord-américain à la croissance la plus rapide, avec une expansion projetée à un TCAC de 9,44 % jusqu'en 2031, soutenu par un secteur alimentaire santé et bien-être emballé évalué à 33,8 milliards USD en 2023. Les aliments enrichis et fonctionnels représentent 30,4 % de ce marché, créant des opportunités pour les tortillas enrichies à la spiruline, les barres protéinées et les boissons. La croissance de la population et du revenu par habitant, parallèlement aux réglementations COFEPRIS et aux exigences d'étiquetage NOM-051, façonnent l'entrée sur le marché, favorisant souvent les partenariats avec des producteurs américains et canadiens. Actuellement, le Mexique reçoit une part significative des exportations d'aliments transformés des É�ٲ��ٲ�-���Ծ��� (65,2 %), ce qui suggère que les ingrédients de spiruline sont largement importés par l'intermédiaire de formulateurs et de fabricants sous contrat basés aux É�ٲ��ٲ�-���Ծ���. Les autres régions d'Amérique du Nord, principalement les marchés caribéens, restent limitées en taille en raison de la faible production locale, des coûts d'importation élevés et d'une sensibilisation naissante des consommateurs.

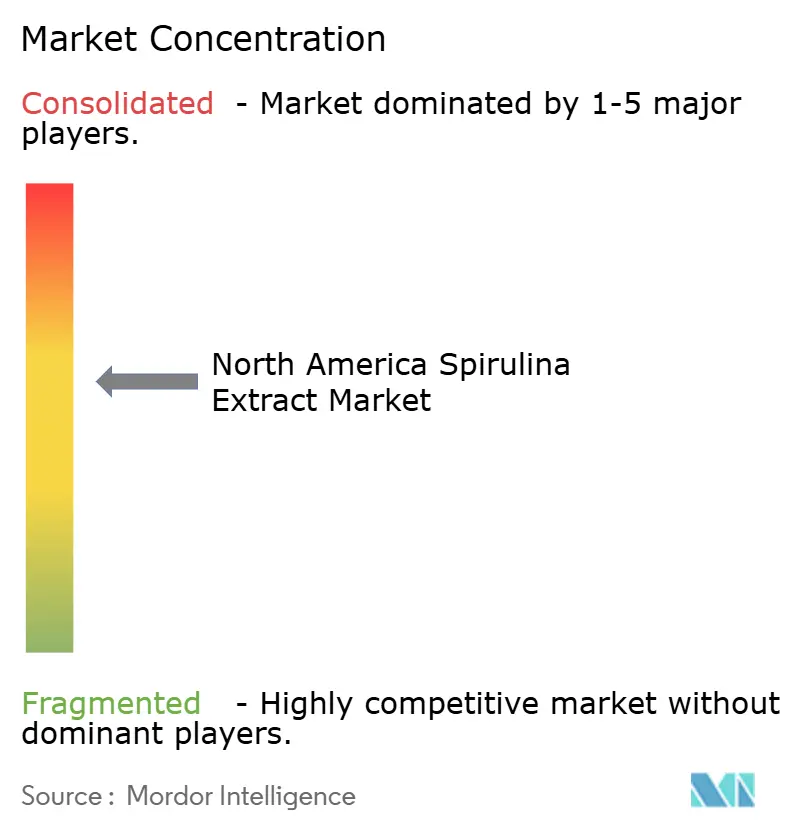

Paysage concurrentiel

Le marché nord-américain des ingrédients de spiruline est modérément concentré, les cinq premiers acteurs étant Cyanotech Corporation, DIC Corporation/Earthrise Nutritionals, Sensient Technologies, Chr. Hansen et DDW–The Color House, représentant environ 55 à 65 % du chiffre d'affaires régional. Ces entreprises s'appuient sur des stratégies d'intégration verticale couvrant la culture, l'extraction et la vente d'ingrédients. L'installation hawaïenne de 96 acres de Cyanotech et l'opération californienne de 108 acres de DIC ancrent l'approvisionnement domestique, tandis que Sensient et DDW se concentrent sur la capture de valeur en aval grâce à des extraits thermostables et des solutions de couleur spécifiques aux applications qui affichent des primes de 2 à 3 fois supérieures à la poudre de commodité. L'investissement de DIC en 2022 dans Back of the Yards Algae Sciences illustre un virage vers des bioraffineries zéro déchet, qui extraient des colorants alimentaires, des biostimulants et des analogues d'hème à base de spiruline à partir de la même biomasse, réduisant ainsi les coûts de production effectifs et reconfigurant la dynamique concurrentielle. Le chiffre d'affaires du groupe Color de Sensient au T3 2025 de 178,2 millions USD, en hausse de 9,9 %, reflète la priorisation de la phycocyanine dérivée de la spiruline comme vecteur de croissance, intensifiant la concurrence pour la capacité de culture et les fusions-acquisitions potentielles parmi les producteurs de taille moyenne[4]Source : Sensient Technologies Corporation, « Lancement de spiruline thermostable », sensient.com .

Des opportunités existent dans les formats de spiruline fraîche et texturée, comme en témoigne l'approbation UE d'avril 2025 de SimpliiGood pour le saumon fumé à base de spiruline, qui contourne les limites sensorielles des poudres tout en affichant des prix haut de gamme. La spiruline fermentée est un autre segment émergent, avec des recherches préliminaires indiquant une biodisponibilité améliorée et des arômes indésirables réduits. La technologie est un facteur de différenciation clé : les investissements dans l'automatisation des photoréacteurs, la surveillance de la contamination en temps réel et les méthodes d'extraction avancées telles que l'ultrasonication et la filtration membranaire permettent aux producteurs d'atteindre une pureté de qualité pharmaceutique à des coûts proches des produits de commodité, comprimant les marges des acteurs en place utilisant des bassins ouverts. L'assurance qualité par des tiers, illustrée par la vérification des ingrédients diététiques USP d'E.I.D. Parry, est de plus en plus indispensable pour les fabricants sous contrat au service de marques multinationales averses au risque.

La conformité réglementaire façonne davantage la dynamique du marché. Les notifications NDI de la FDA, l'octroi de licences de sites par la CFIA et les permis sanitaires COFEPRIS imposent des coûts fixes qui favorisent les acteurs de plus grande taille dotés d'équipes réglementaires dédiées, tout en protégeant simultanément les acteurs en place contre les fournisseurs offshore à faible coût incapables de satisfaire aux normes nord-américaines de pureté et de traçabilité. À mesure que la concurrence s'intensifie, le succès sur le marché dépendra de la capacité à combiner innovation technologique, vérification de haute qualité et alignement réglementaire, notamment pour les entreprises cherchant à s'étendre vers des applications alimentaires, de boissons et de compléments spéciaux à forte marge.

Leaders du secteur des extraits de spiruline en Amérique du Nord

Cyanotech Corporation

DIC Corporation - Earthrise Nutritionals

Sensient Technologies Corporation

Chr. Hansen A/S

Givaudan

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Lonza a lancé Organicaps, des gélules de pullulan certifiées biologiques USDA pour le marché nord-américain, répondant à un goulot d'étranglement de la chaîne d'approvisionnement pour les compléments de spiruline entièrement biologiques en éliminant la gélatine et les polymères synthétiques. Le lancement permet aux marques de revendiquer des formulations 100 % biologiques, ouvrant des espaces en rayon dans les détaillants de produits naturels et les canaux de commerce électronique haut de gamme.

- Mars 2024 : Sensient Technologies a introduit un ingrédient de spiruline thermostable exclusif capable de résister à la cuisson, à l'extrusion et à la pasteurisation sans dégradation de la couleur. Cette innovation permet à la spiruline d'intégrer des applications alimentaires à haute température, notamment les snacks extrudés, les produits de boulangerie et les boissons UHT, qui étaient auparavant inaccessibles en raison de l'instabilité thermique, élargissant ainsi les marchés adressables pour les colorants bleus naturels.

Portée du rapport sur le marché des extraits de spiruline en Amérique du Nord

L'extrait de spiruline, obtenu par des procédés d'extraction spécialisés, offre une puissance et une fonctionnalité supérieures à la biomasse entière de spiruline et est disponible sous différents formats, notamment en poudre, liquide et autres formes spécialisées, pour répondre à des besoins de formulation variés. Le périmètre du marché englobe son utilisation dans les produits alimentaires et les boissons en tant que colorant naturel et ingrédient fonctionnel, dans les produits pharmaceutiques et les compléments alimentaires pour le soutien immunitaire, antioxydant et métabolique, dans l'alimentation animale pour améliorer la nutrition et les performances, ainsi que dans certaines applications industrielles et de soins personnels. Géographiquement, le périmètre couvre les É�ٲ��ٲ�-���Ծ���, marché dominant, le Canada avec son cadre réglementé des produits de santé naturels, le Mexique, une base de consommateurs en développement rapide, et le reste de l'Amérique du Nord, où la demande est portée par un intérêt croissant pour les ingrédients à base de plantes, durables et à étiquette propre.

| Poudre |

| Liquide |

| Autres |

| Alimentation et boissons |

| Produits pharmaceutiques et compléments alimentaires |

| Alimentation animale |

| Autres utilisations industrielles |

| É�ٲ��ٲ�-���Ծ��� |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par forme | Poudre |

| Liquide | |

| Autres | |

| Par application | Alimentation et boissons |

| Produits pharmaceutiques et compléments alimentaires | |

| Alimentation animale | |

| Autres utilisations industrielles | |

| Par pays | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des ingrédients de spiruline en Amérique du Nord ?

Le marché a atteint 259,79 millions USD en 2026 et est projeté à 392,62 millions USD d'ici 2031, représentant un TCAC de 8,61 %.

Quelle forme de spiruline capture la part de marché la plus élevée ?

Les formats en poudre représentent 70,92 % du chiffre d'affaires 2025, car ils s'adaptent aux lignes de fabrication existantes de compléments alimentaires et d'aliments.

Qu'est-ce qui stimule l'adoption de la spiruline dans l'alimentation et les boissons ?

L'approbation de la FDA pour des usages colorants élargis permet aux marques de remplacer les colorants bleus synthétiques tout en ajoutant des protéines et des micronutriments.

Pourquoi le Mexique est-il la géographie à la croissance la plus rapide ?

La hausse du revenu disponible et un secteur alimentaire santé et bien-être de 33,8 milliards USD ouvrent des espaces de vente au détail pour les produits enrichis à la spiruline.

Quelles entreprises dominent l'offre ?

Cyanotech, Earthrise de DIC Corporation, Sensient Technologies, Chr. Hansen et DDW contrôlent collectivement environ 55 à 65 % du chiffre d'affaires régional.

Dernière mise à jour de la page le: