Taille et parts du marché des paiements en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

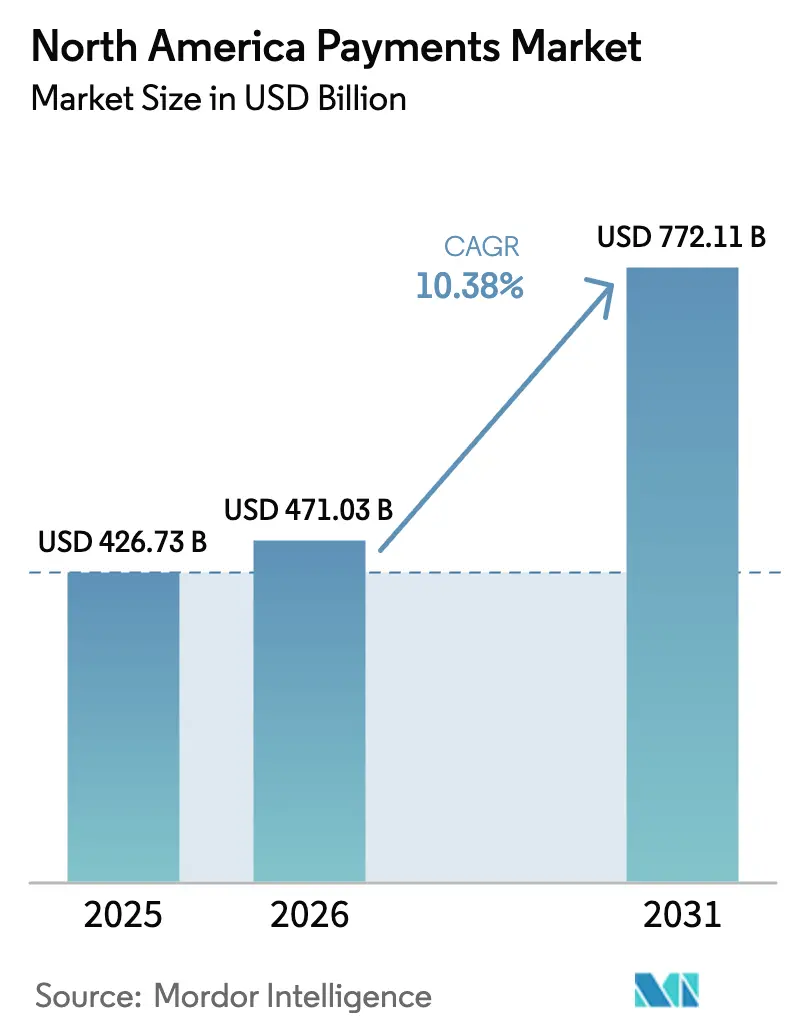

| Taille du marché de l'année de base (2025) | 426.73 Milliards de dollars |

| Taille du Marché (2026) | 471.03 Milliards de dollars |

| Taille du Marché (2031) | 772.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements en Amérique du Nord par ���ϲ�����

La taille du marché des paiements en Amérique du Nord était évaluée à 426,73 milliards USD en 2025 et devrait croître de 471,03 milliards USD en 2026 pour atteindre 772,11 milliards USD d'ici 2031, à un TCAC de 10,38 % au cours de la période de prévision (2026-2031). La croissance découle du déploiement accéléré des rails de paiement en temps réel, notamment le service FedNow, qui a traité 1,31 million de transactions d'une valeur de 48,6 milliards USD au premier trimestre 2025.[1]Conseil des gouverneurs de la Réserve fédérale, "Rapport trimestriel sur le service FedNow," federalreserve.gov Des mesures réglementaires telles que l'extension de la loi sur la vérité dans le crédit (Truth in Lending Act) aux fournisseurs d'achat immédiat, paiement différé (BNPL) à partir de juillet 2024 reconfigurent le segment BNPL de 100 milliards USD de la région.[2]Bureau de protection financière des consommateurs, "Règle d'interprétation BNPL de la loi sur la vérité dans le crédit," consumerfinance.gov La demande des commerçants en matière de règlement immédiat oriente les volumes vers les portefeuilles numériques en ligne et les transferts de compte à compte, tandis que la tokenisation réseau a émis 11,5 milliards de jetons pour réduire la fraude sans présentation de carte. La modernisation des paiements rapides au Canada, notamment avec une part de 86 % des transactions numériques, soutient la montée en puissance régionale. Les litiges en cours sur les frais d'interchange contre Visa et Mastercard ainsi qu'un procès antitrust du Département de la Justice ajoutent de l'incertitude tout en stimulant l'innovation sur des rails à moindre coût.

Points clés du rapport

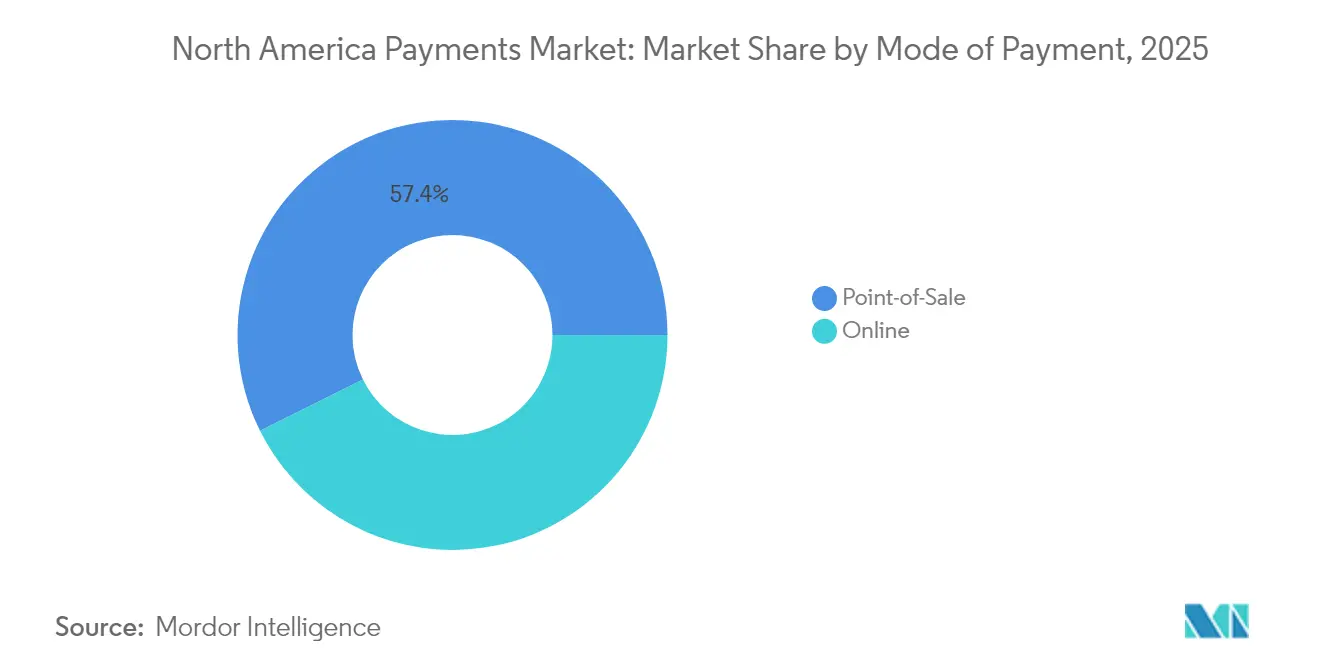

- Par mode de paiement, les transactions par carte au point de vente représentaient 40,72 % des parts du marché des paiements en Amérique du Nord en 2025 ; les portefeuilles numériques en ligne et les transferts de compte à compte affichent la croissance la plus élevée avec un TCAC de 15,36 % jusqu'en 2031. L'ensemble du segment Point de vente était en tête avec une part de revenus de 57,35 %.

- Par canal d'interaction, le point de vente a conservé une part de revenus de 54,62 % en 2025, tandis que le commerce électronique et le commerce mobile devraient enregistrer un TCAC de 13,01 % jusqu'en 2031.

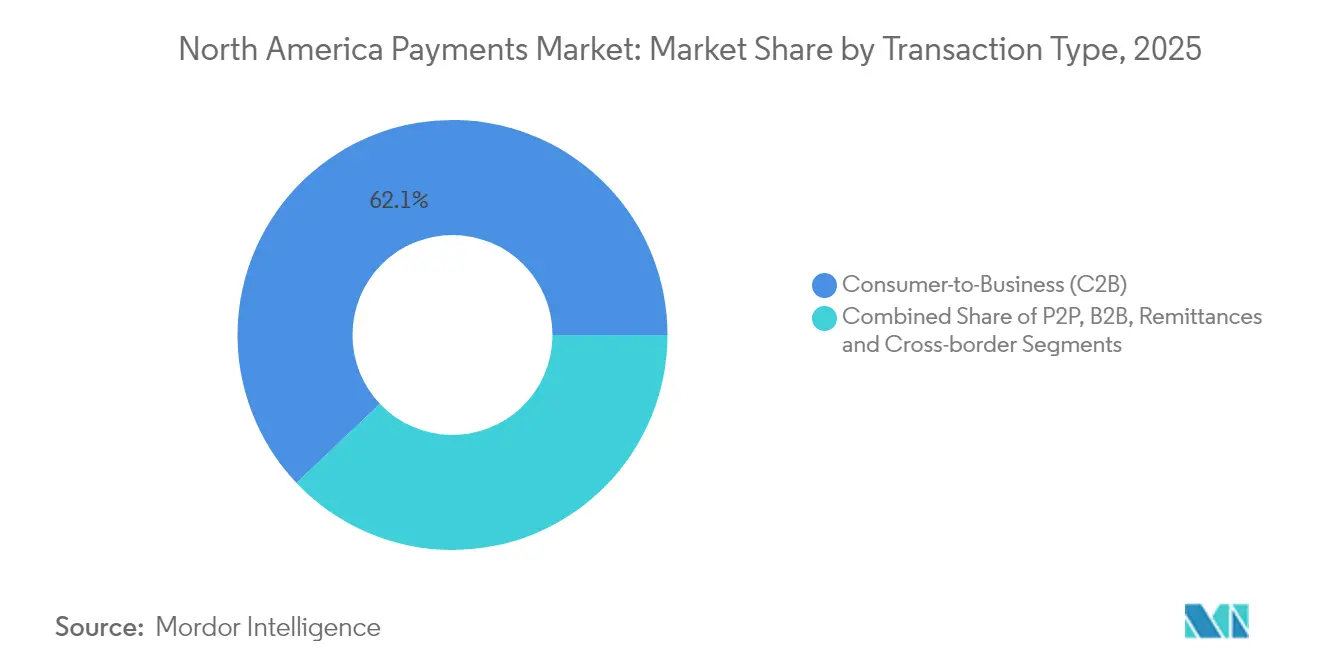

- Par type de transaction, le flux consommateur-à-entreprise dominait avec une part de 62,08 % en 2025, tandis que les virements transfrontaliers progressent à un TCAC de 15,02 % jusqu'en 2031.

- Par secteur d'utilisateur final, le commerce de détail était en tête avec une part de revenus de 38,15 % en 2025 ; les soins de santé constituent le segment à la croissance la plus rapide avec un TCAC de 12,84 % jusqu'en 2031.

- Par pays, les É�ٲ��ٲ�-���Ծ��� représentaient 70,55 % des parts de revenus en 2025, tandis que le Canada devrait afficher le TCAC le plus élevé de 11,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement des rails de paiement en temps réel (FedNow, RTR) accélérant l'adoption des paiements instantanés | +2.1% | Cœur É�ٲ��ٲ�-���Ծ���, retombées vers le Canada et le Mexique | Moyen terme (2 à 4 ans) |

| Pénétration du BNPL stimulant les transactions en ligne à montant élevé | +1.8% | Amérique du Nord, concentrée dans les centres urbains | Court terme (≤ 2 ans) |

| Croissance du commerce électronique transfrontalier vers le Canada via les plateformes américaines | +1.3% | Corridor É�ٲ��ٲ�-���Ծ���–Canada, en expansion vers le Mexique | Moyen terme (2 à 4 ans) |

| Tokenisation réseau réduisant la fraude sans présentation de carte et augmentant les volumes de carte enregistrée | +1.7% | Mondial, avec l'Amérique du Nord en tête de l'adoption | Long terme (≥ 4 ans) |

| Paiement sans contact sur mobile débloquant l'acceptation par les PME aux É�ٲ��ٲ�-���Ծ��� et au Canada | +1.5% | Amérique du Nord, segments PME ruraux et urbains | Court terme (≤ 2 ans) |

| Automatisation de la comptabilité fournisseurs en entreprise orientant les dépenses B2B vers les cartes virtuelles | +1.9% | Amérique du Nord, focus entreprises et marché intermédiaire | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Déploiement des rails de paiement en temps réel accélérant l'adoption des paiements instantanés

FedNow est passé de 35 banques au lancement à plus de 900 établissements en août 2024, les banques communautaires représentant 78 % des participants. Les entreprises et les consommateurs ont tous deux accru leur utilisation des paiements rapides en 2023, posant les bases d'un basculement régional hors des systèmes ACH hérités au profit d'un règlement irrévocable et immédiat. Les premiers adoptants tels que MSU Federal Credit Union ont enregistré une hausse de 643 % des volumes d'une année sur l'autre, soulignant la forte demande parmi les travailleurs de l'économie des petits boulots. L'omniprésence qui en résulte des rails instantanés positionne le marché pour concurrencer à l'échelle internationale des systèmes tels que PIX et UPI, améliorant la gestion de la liquidité et soutenant de nouveaux produits de trésorerie.

Pénétration du BNPL stimulant les transactions en ligne à montant élevé

Environ 21 % des Américains utilisaient le BNPL fin 2022, et le produit devrait atteindre 12 % des ventes du commerce électronique aux É�ٲ��ٲ�-���Ծ��� d'ici 2025.[3]École Kennedy de Harvard, "L'avenir du BNPL," hks.harvard.edu La Réglementation Z impose désormais des relevés et des droits de contestation de style carte de crédit, augmentant les coûts de conformité. Les fournisseurs disposant d'une échelle suffisante peuvent internaliser ces coûts, consolidant leurs parts de marché tandis que les acteurs plus petits cherchent probablement des partenariats. Le TCAC projeté de 32 % pour le BNPL au Mexique jusqu'en 2028 indique un potentiel d'expansion transfrontalière, mais les entrants à faible intensité capitalistique font face à un examen accru de la transparence de la dette des consommateurs.

Croissance du commerce électronique transfrontalier vers le Canada via les plateformes américaines

Le Canada a traité 11 900 milliards USD de paiements sur 21,7 milliards de transactions en 2023, avec un commerce électronique totalisant 71,6 milliards USD, soit 5,7 % des ventes au détail. Le paiement sans contact représente désormais 53 % des transactions canadiennes, témoignant de la disposition des consommateurs à adopter des processus de paiement en ligne plus rapides. Des rails en temps réel harmonisés pourraient éliminer les délais de conversion de devises qui pèsent sur les petits commerçants, créant des opportunités de parts de marché dans des corridors historiquement desservis par des virements bancaires.

Tokenisation réseau réduisant la fraude sans présentation de carte

Les 11,5 milliards de jetons de Visa ont remplacé les numéros de compte principaux pour les cas d'utilisation sans présentation de carte d'ici fin 2024. La tokenisation EMV améliore les taux d'approbation, renforce le stockage des données des commerçants et atténue les conséquences des violations de données. Des recherches de la Réserve fédérale de Kansas City confirment une baisse continue de la fraude avec présentation de carte après la migration vers les puces EMV, la tokenisation étendant des protections comparables au commerce numérique. La gestion du cycle de vie des jetons nécessite des investissements à grande échelle, renforçant ainsi les avantages des réseaux établis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risque croissant de litiges sur les frais d'interchange | -1.4% | Cœur É�ٲ��ٲ�-���Ծ���, effets de retombées réglementaires | Long terme (≥ 4 ans) |

| Fraude en temps réel et arnaques par virement autorisé (APP) | -0.9% | Amérique du Nord, concentrée dans les corridors de paiement instantané | Court terme (≤ 2 ans) |

| Dépassements de coûts de modernisation des processeurs et systèmes centraux pour les banques de taille moyenne | -1.2% | États- Unis et Canada, établissements financiers de taille moyenne | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Risque croissant de litiges sur les frais d'interchange

Un juge fédéral a rejeté la proposition de règlement de 30 milliards USD sur les frais d'interchange de Visa et Mastercard en juin 2024, prolongeant deux décennies de contentieux entre commerçants. Le recours collectif distinct de 5,54 milliards USD couvrant les frais de 2004 à 2019 reste ouvert aux réclamations jusqu'en février 2025. Les frais d'interchange annuels ont dépassé 100,8 milliards USD en 2023, amplifiant les appels en faveur de plafonds de frais et du choix de routage dans le cadre du Credit Card Competition Act. L'exposition juridique prolongée détourne les capitaux de l'innovation et pourrait inciter les commerçants à orienter les volumes vers des rails en temps réel à moindre coût.

Fraude en temps réel et arnaques par virement autorisé

Le règlement irrévocable augmente le risque de virements obtenus par ingénierie sociale. La montée en puissance rapide de FedNow élargit la surface d'attaque, obligeant les banques à déployer des analyses comportementales en continu 24h/24 et 7j/7. Visa a investi 3 milliards USD dans l'intelligence artificielle pour contrer les vecteurs de fraude émergents. Les campagnes de sensibilisation et la notation des risques basée sur les appareils ajoutent de la friction pour les nouveaux bénéficiaires, équilibrant commodité et sécurité.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par mode de paiement : Les portefeuilles numériques défient la domination des cartes

Les paiements par carte au point de vente représentaient 40,72 % des parts du marché des paiements en Amérique du Nord en 2025. L'ensemble du segment Point de vente était en tête avec une part de revenus de 57,35 %. Les portefeuilles numériques en ligne et les alternatives de compte à compte se développent à un TCAC de 15,36 % jusqu'en 2031, les commerçants recherchant des cycles de financement plus rapides et des frais réduits. Les données de la Réserve fédérale montrent une hausse de 31 % de l'utilisation des portefeuilles numériques par les entreprises en 2023. La capacité de paiement sans contact a atteint 69 % des cartes de débit émises en 2024 et atteindra une quasi-universalité d'ici 2027.

La convergence des jetons de portefeuille avec la sécurité réseau réduit l'écart d'acceptation entre les cartes et les rails de compte à compte. Les volumes de liquidités au Canada ont augmenté de 15 % en 2023 malgré les progrès du numérique, illustrant la préférence des consommateurs pour l'optionnalité. La tokenisation permet aux fournisseurs d'abonnements récurrents de stocker les identifiants de manière sécurisée, combinant l'utilité des cartes avec la commodité des portefeuilles.

Par canal d'interaction : La dynamique du commerce électronique s'accélère

Les transactions au point de vente génèrent encore 54,62 % des revenus, mais le commerce électronique et le commerce mobile devraient croître à un TCAC de 13,01 % jusqu'en 2031. Les dépenses en ligne de 71,6 milliards USD du Canada en 2023 soulignent l'échelle transfrontalière alors que les commerçants américains déploient des flux de paiement localisés. L'adoption du paiement sans contact (53 % des transactions canadiennes) reflète le confort des utilisateurs avec la technologie de proximité, atténuant la frontière entre le hors ligne et le en ligne.

Les consommateurs montrent un appétit clair pour les parcours omnicanaux. Soixante-quatorze pour cent préfèrent des paiements plus rapides depuis leur banque principale, mais de larges proportions restent ouvertes aux alternatives des entreprises de technologie financière. Le paiement sans contact sur mobile réduit les coûts matériels pour les petits commerçants et étend l'acceptation dans les zones rurales, amenant de nouveaux utilisateurs sur le marché des paiements en Amérique du Nord.

Par type de transaction : Les virements transfrontaliers dépassent le commerce intérieur

Les flux consommateur-à-entreprise détenaient une part de 62,08 % en 2025, mais les virements transfrontaliers progressent à un TCAC de 15,02 %. Visa Direct a traité près de 10 milliards de paiements en 2024, reliant 11 milliards de points de terminaison, et le volume transfrontalier a progressé de 16 % d'une année sur l'autre. Les rails en temps réel réduisent les fenêtres de règlement, permettant la paie, les paiements à l'économie des petits boulots et les transferts de fonds de la diaspora.

La passation de marchés d'entreprise se numérise également. Citizens Bank constate que 94 % des dirigeants de taille intermédiaire prévoient d'adopter exclusivement des paiements numériques dans les cinq prochaines années. Les cartes virtuelles devraient atteindre 452 milliards USD de dépenses commerciales aux É�ٲ��ٲ�-���Ծ��� d'ici 2027, faisant évoluer les habitudes interentreprises vers une automatisation basée sur les cartes.

Par secteur d'utilisateur final : La numérisation des soins de santé favorise la réduction des coûts

Le commerce de détail a conservé 38,15 % des revenus en 2025 en raison de son échelle, mais les soins de santé affichent le TCAC le plus rapide de 12,84 %. Les paiements électroniques de remboursements ont augmenté de 8 % en 2023 et pourraient générer des économies de 803 millions USD par an s'ils étaient pleinement adoptés. Les modèles intégrés payeur-prestataire couvrant 75 % des assurés accélèrent l'adoption des portails automatisés de remittances et de facturation des patients.

D'autres secteurs verticaux tels que le divertissement et les services publics maintiennent des gains réguliers à mesure que les plateformes d'abonnement et de facturation normalisent les options de carte enregistrée et de compte à compte. Les agences gouvernementales modernisent les plateformes de paiement héritées dans le cadre des mandats d'ouverture bancaire, ouvrant de nouveaux cas d'utilisation pour le règlement instantané et les décaissements vérifiés par identité.

Analyse géographique

Les É�ٲ��ٲ�-���Ծ��� sont en tête avec 70,55 % des parts grâce à leur échelle économique et à la densité de leur connectivité émetteur-acquéreur. La portée de FedNow dans plus de 900 établissements améliore la liquidité pour les entreprises et les ménages, favorisant une adoption plus large des produits de paie instantanée, de paiement de factures et de trésorerie. Visa a généré 35,9 milliards USD de revenus nets pour l'exercice 2024, réinvestissant régulièrement dans des outils de lutte contre la fraude basés sur l'intelligence artificielle pour maintenir les taux d'approbation et atténuer les vents contraires réglementaires.

Le Canada offre la trajectoire de croissance la plus élevée de la région à mesure que le Rail en temps réel entre en service et s'interconnecte avec les systèmes mondiaux. Le pays a compensé 11 900 milliards USD de paiements en 2023, et le paiement sans contact représente plus de la moitié de toutes les transactions des consommateurs. Les banques et les prestataires de services de paiement se positionnent pour monétiser les flux transfrontaliers grâce à des changes à faible coût, réduisant la dépendance aux virements bancaires.

Le Mexique reste une frontière à fort potentiel caractérisée par la prédominance des espèces et une innovation rapide des entreprises de technologie financière. La valeur projetée des paiements numériques de 167,85 milliards USD d'ici 2028 illustre l'accélération de l'adoption des portefeuilles. L'octroi de licences réglementaires dans le cadre de la loi sur les entreprises de technologie financière de 2018 oriente la concurrence vers des entreprises bien capitalisées, incitant les acteurs mondiaux à s'allier avec des banques locales pour la distribution et la conformité.

Paysage concurrentiel

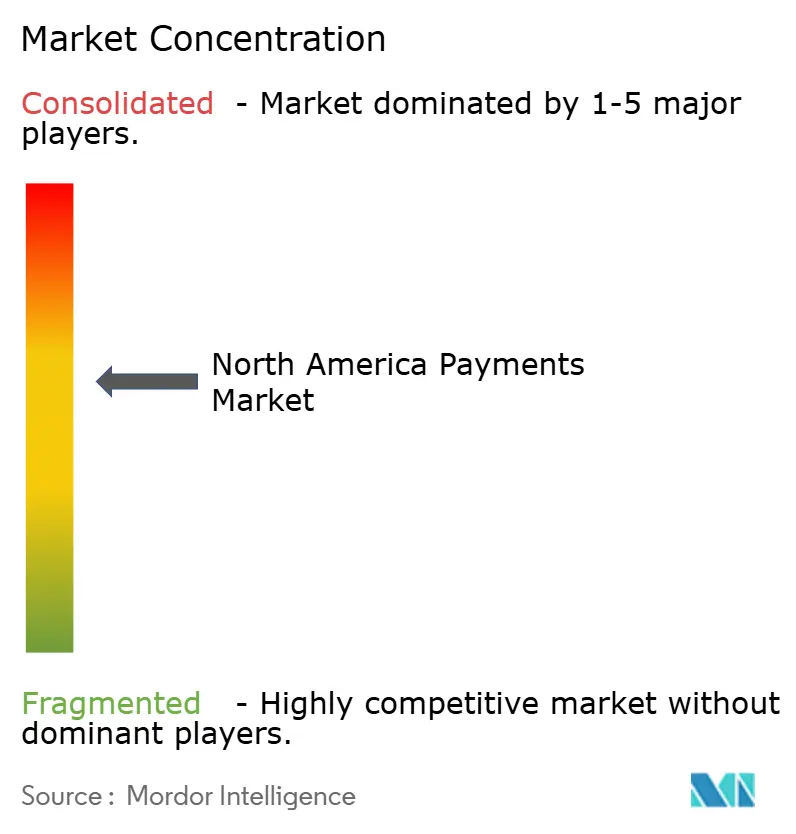

Le marché des paiements en Amérique du Nord est modérément concentré, ancré par les réseaux de cartes mondiaux mais challengé par des consortiums bancaires, des acteurs des grandes technologies et des entreprises de technologie financière à vocation verticale. Visa a réalisé 19,7 milliards USD de revenu net sur 35,9 milliards USD de revenus pour l'exercice 2024, finançant l'acquisition de Featurespace pour intégrer la prévention de la fraude par intelligence artificielle en temps réel. Le risque de contentieux combiné à l'examen du Département de la Justice pèse sur les modèles d'interchange, motivant les investissements des réseaux dans des jetons sécurisés et des services à valeur ajoutée qui justifient les frais.

Les perturbateurs des entreprises de technologie financière exploitent des cas d'utilisation de niche. Les fournisseurs de BNPL cherchent à se différencier via l'acceptation omnicanale et des améliorations des déclarations aux bureaux de crédit pour se conformer à la Réglementation Z. Les plateformes B2B automatisent les comptes fournisseurs et intègrent des cartes virtuelles pour percevoir des frais d'interchange tout en réduisant les coûts de traitement des clients. Les orchestrateurs de paiements en temps réel fournissent des interfaces de programmation d'applications qui abstrait la complexité entre FedNow, ACH et les rails de carte, permettant aux entreprises de logiciels d'intégrer des paiements sans intégrations bancaires directes.

Les banques établies répondent via des consortiums tels que Zelle d'Early Warning et en intégrant les passerelles FedNow directement dans les processeurs centraux. Les acquéreurs de processeurs investissent dans des logiciels de point d'interaction qui transforment les smartphones en terminaux de paiement sans contact, étendant l'acceptation aux micro-commerçants et renforçant les volumes de réseau.

Leaders du secteur des paiements en Amérique du Nord

PayPal Holdings Inc.

Visa Inc.

Mastercard Incorporated

Dwolla, Inc.

Amazon.com, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Visa a finalisé l'acquisition de Featurespace, ajoutant des analyses comportementales adaptatives pour lutter contre la fraude en temps réel.

- Janvier 2025 : La Réserve fédérale a confirmé que FedNow avait traité 1,31 million de transactions d'une valeur de 48,6 milliards USD au premier trimestre 2025.

- Décembre 2024 : Le Bureau de protection financière des consommateurs a mis à jour la foire aux questions sur le BNPL dans le cadre de la Réglementation Z. Stratégie. Cela clarifiera les exigences opérationnelles pour atténuer le risque de conformité et soutenir une mise à l'échelle durable du BNPL.

- Août 2024 : FedNow a dépassé 900 établissements participants. Cela met en évidence l'adoption par les banques communautaires pour contrer les perceptions selon lesquelles les paiements en temps réel favorisent les grands établissements établis.

Périmètre du rapport sur le marché des paiements en Amérique du Nord

Les instruments de paiement sont des mécanismes qui permettent de transférer des fonds détenus dans des comptes auprès d'établissements de crédit, de paiement ou similaires vers un bénéficiaire en réponse à un ordre de paiement. Le virement de crédit, le paiement par chèque, le prélèvement automatique et le dépôt en espèces sont les méthodes de paiement les plus courantes. Le virement de crédit est la technique de paiement consistant à transférer un crédit d'une banque à une autre. Le marché des paiements en Amérique du Nord est segmenté par mode de paiement (point de vente (paiements par carte, portefeuille numérique, espèces, autres), vente en ligne (paiements par carte, portefeuille numérique, autres)), secteurs d'utilisateurs finaux (commerce de détail, divertissement, soins de santé, hôtellerie, autres) et géographie (É�ٲ��ٲ�-���Ծ��� et Canada).

Le périmètre du marché exclut les achats en ligne de véhicules à moteur, de biens immobiliers, les paiements de factures de services publics (tels que l'eau, le chauffage et l'électricité), les remboursements de prêts hypothécaires, les emprunts, les factures de cartes de crédit ou les achats d'actions et d'obligations. En ce qui concerne le point de vente, toutes les transactions qui se produisent au point de vente physique sont incluses dans le périmètre du marché. Cela inclut les transactions traditionnelles en magasin et toutes les transactions en face à face quel que soit l'emplacement de la transaction. Les espèces sont également prises en compte dans les deux cas (remboursement à la livraison pour les ventes du commerce électronique).

Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Point de vente | Carte (débit, crédit, prépayée) |

| Portefeuilles numériques (Apple Pay, Google Pay, Interac Flash) | |

| ���������� | |

| Autres points de vente (cartes-cadeaux, QR, appareils connectés) | |

| En ligne | Carte (sans présentation de carte) |

| Portefeuille numérique et compte à compte (Interac e-Transfer, PayPal) | |

| Autres modes en ligne (remboursement à la livraison, BNPL, virement bancaire) |

| Point de vente |

| Commerce électronique/commerce mobile |

| Personne à personne (P2P) |

| Consommateur à entreprise (C2B) |

| Entreprise à entreprise (B2B) |

| Virements et transactions transfrontalières |

| Commerce de détail |

| Divertissement et contenu numérique |

| Soins de santé |

| Hôtellerie et voyage |

| Gouvernement et services publics |

| Autres secteurs d'utilisateurs finaux |

| É�ٲ��ٲ�-���Ծ��� |

| Canada |

| Mexique |

| Segmentation par mode de paiement | Point de vente | Carte (débit, crédit, prépayée) |

| Portefeuilles numériques (Apple Pay, Google Pay, Interac Flash) | ||

| ���������� | ||

| Autres points de vente (cartes-cadeaux, QR, appareils connectés) | ||

| En ligne | Carte (sans présentation de carte) | |

| Portefeuille numérique et compte à compte (Interac e-Transfer, PayPal) | ||

| Autres modes en ligne (remboursement à la livraison, BNPL, virement bancaire) | ||

| Segmentation par canal d'interaction | Point de vente | |

| Commerce électronique/commerce mobile | ||

| Segmentation par type de transaction | Personne à personne (P2P) | |

| Consommateur à entreprise (C2B) | ||

| Entreprise à entreprise (B2B) | ||

| Virements et transactions transfrontalières | ||

| Segmentation par secteur d'utilisateur final | Commerce de détail | |

| Divertissement et contenu numérique | ||

| Soins de santé | ||

| Hôtellerie et voyage | ||

| Gouvernement et services publics | ||

| Autres secteurs d'utilisateurs finaux | ||

| Par pays | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des paiements en Amérique du Nord ?

Le marché s'établissait à 471,03 milliards USD en 2026 et devrait atteindre 772,11 milliards USD d'ici 2031.

Quel mode de paiement connaît la croissance la plus rapide ?

Les portefeuilles numériques en ligne et les transferts de compte à compte se développent à un TCAC de 15,36 % jusqu'en 2031, dépassant la croissance des cartes.

Pourquoi les soins de santé constituent-ils le segment d'utilisateur final à la croissance la plus rapide ?

Les paiements dans les soins de santé bénéficient de mandats de transfert électronique de fonds pouvant générer des économies de 803 millions USD par an, entraînant un TCAC de 12,84 %.

Comment les litiges sur les frais d'interchange vont-ils influencer la dynamique du marché ?

Les poursuites en cours pourraient comprimer les marges sur les cartes et accélérer la migration des commerçants vers des rails en temps réel ou des alternatives basées sur des portefeuilles à moindres frais.

Quel rôle joue FedNow dans la stratégie concurrentielle ?

La capacité de règlement instantané de FedNow offre aux banques et aux entreprises de technologie financière un rail à faible latence pour développer de nouveaux produits de trésorerie, de paie et de décaissement.

Quel pays devrait connaître la croissance la plus rapide en Amérique du Nord ?

Le Canada devrait enregistrer un TCAC de 11,62 % jusqu'en 2031 grâce à l'adoption des paiements numériques et à l'intégration prochaine du Rail en temps réel.

Dernière mise à jour de la page le: