Taille et Part du Marché du Haut Débit Mobile en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

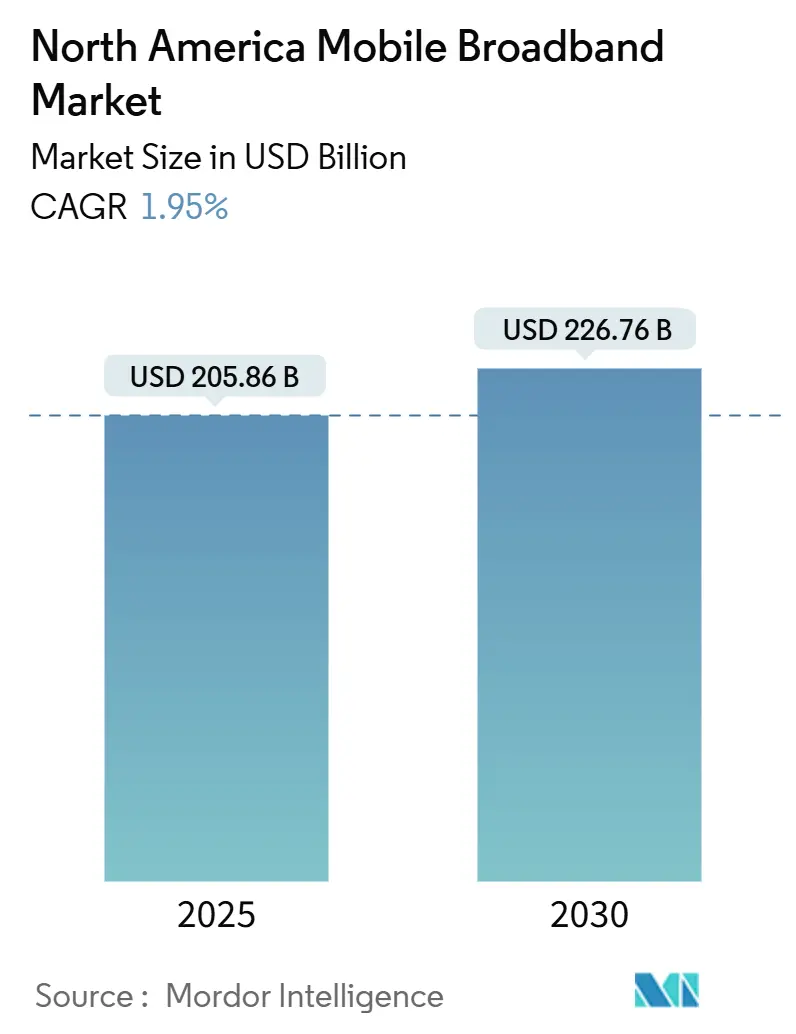

| Taille du Marché (2025) | 205.86 Milliards de dollars |

| Taille du Marché (2030) | 226.76 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 1.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Haut Débit Mobile en Amérique du Nord par ���ϲ�����

La taille du marché du haut débit mobile en Amérique du Nord est estimée à 205,86 milliards USD en 2025, et devrait atteindre 226,76 milliards USD d'ici 2030, à un CAGR de 1,95 % durant la période de prévision (2025-2030). La croissance régulière du chiffre d'affaires masque un changement structurel, passant des dépenses axées sur la couverture 4G aux déploiements 5G à forte intensité de capacité, attirant des capitaux vers le spectre de bande médiane, l'intégration en périphérie du cloud et l'optimisation radio basée sur l'IA. Les opérateurs considèrent de plus en plus le spectre comme un actif rare dont la productivité doit s'accroître à mesure que le trafic de données augmente plus vite que les revenus. La convergence de l'accès sans fil fixe avec le cœur mobile brouille les frontières des services, tandis que les subventions gouvernementales pour les déploiements en zones rurales modifient les calculs traditionnels de retour sur investissement. L'intensité concurrentielle augmente à mesure que les MVNO câblés, les nouveaux entrants natifs du cloud et les spécialistes ruraux cherchent à gagner des parts grâce à des offres prix-performance, poussant les opérateurs historiques vers une qualité de service différenciée, le découpage de réseau pour les entreprises et des stratégies de contenu groupé.

Principaux Enseignements du Rapport

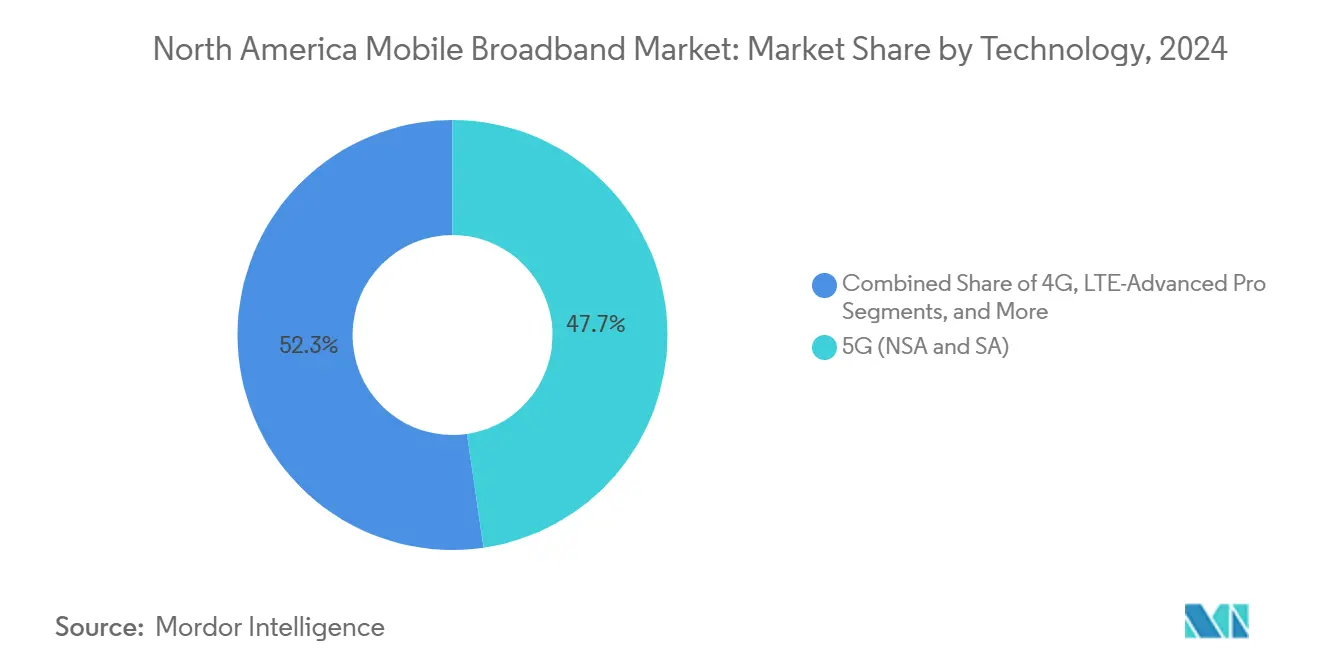

- Par technologie, la 5G NSA/SA a représenté 47,69 % de la part du marché du haut débit mobile en Amérique du Nord en 2024 et progresse à un CAGR de 4,17 % jusqu'en 2030.

- Par type de service, les forfaits de données mobiles ont détenu une part de 72,51 % de la taille du marché du haut débit mobile en Amérique du Nord en 2024, tout en enregistrant un CAGR de 2,30 % jusqu'en 2030.

- Par utilisateur final, le segment des consommateurs a représenté 70,18 % de la taille du marché du haut débit mobile en Amérique du Nord en 2024, tandis que le segment des entreprises devrait croître à un CAGR de 2,15 % jusqu'en 2030.

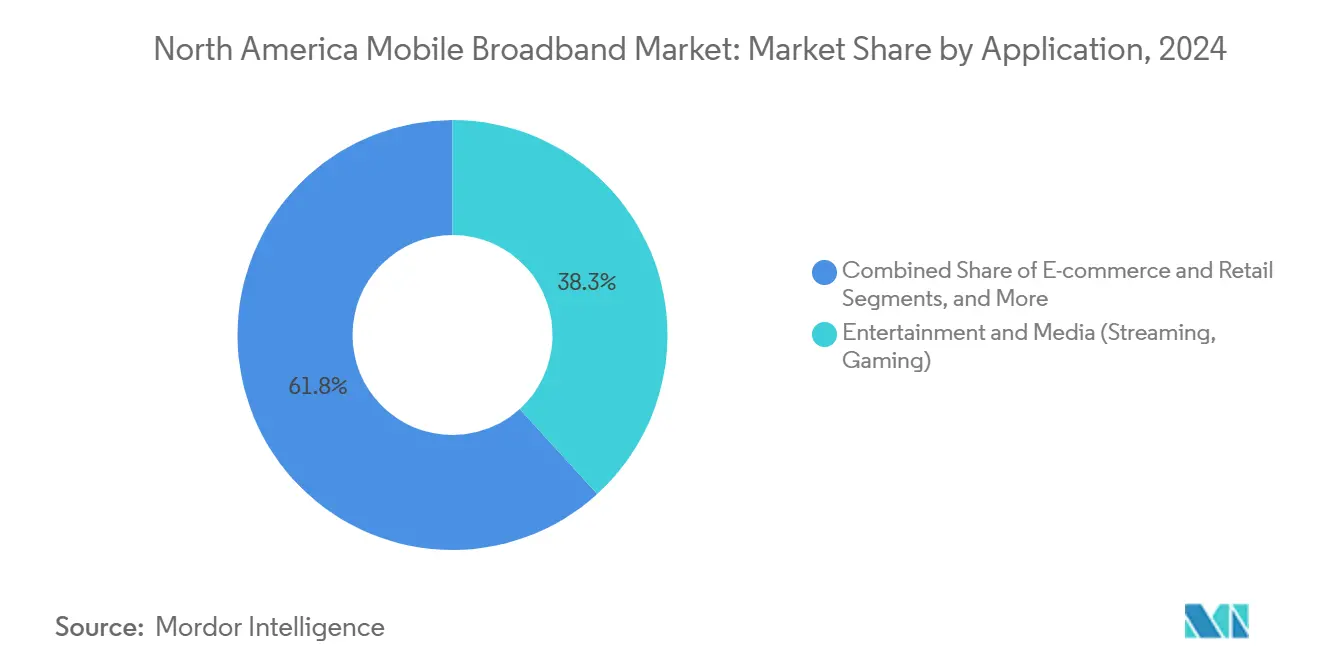

- Par application, le divertissement et les médias ont dominé avec 37,25 % de la part du marché du haut débit mobile en Amérique du Nord en 2024 ; le commerce électronique et la vente au détail affichent le CAGR le plus rapide à 3,81 % jusqu'en 2030.

- Par bande de spectre, la bande médiane (1–6 GHz) a capté 56,97 % de la part du marché du haut débit mobile en Amérique du Nord en 2024 et devrait se développer à un CAGR de 3,76 % jusqu'en 2030.

- Par pays, les É�ٲ��ٲ�-���Ծ��� ont détenu une part de 85,24 % de la taille du marché du haut débit mobile en Amérique du Nord en 2024, bien que son CAGR de 2,09 % soit inférieur à la moyenne continentale jusqu'en 2030.

Tendances et Perspectives du Marché du Haut Débit Mobile en Amérique du Nord

Analyse de l'Impact des Moteurs

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Intensification des déploiements 5G en bande médiane par les opérateurs de premier rang | +0.8% | Principales métropoles des É�ٲ��ٲ�-���Ծ��� et du Canada | Moyen terme (2-4 ans) |

| Convergence de l'accès sans fil fixe (FWA) avec le cœur mobile | +0.6% | Zones rurales des É�ٲ��ٲ�-���Ծ���, Ouest du Canada | Long terme (≥ 4 ans) |

| Incitations à la réaffectation du spectre dans le cadre de la re-enchère de la bande C de la FCC | +0.4% | É�ٲ��ٲ�-���Ծ��� à l'échelle nationale | Court terme (≤ 2 ans) |

| Partenariats de contenu AR/VR natifs en périphérie pour les consommateurs | +0.3% | Principales zones métropolitaines | Long terme (≥ 4 ans) |

| Subventions fédérales pour l'équité, l'accès et le déploiement du haut débit (BEAD) modifiant l'économie rurale | +0.5% | Zones rurales des É�ٲ��ٲ�-���Ծ��� | Moyen terme (2-4 ans) |

| Optimisation du RAN pilotée par l'IA réduisant les courbes de coût par Go | +0.7% | Ensemble de l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Intensification des Déploiements 5G en Bande Médiane par les Opérateurs de Premier Rang

Le spectre de bande médiane retient l'attention des opérateurs car il équilibre propagation et capacité, permettant aux opérateurs d'étendre la 5G plus loin que les ondes millimétriques sans sacrifier le débit. Verizon a dépensé 45,4 milliards USD pour des licences de bande C, tandis qu'AT&T a superposé des licences à 3,45 GHz sur ses avoirs antérieurs dans la plage 3,7-4,2 GHz pour combler les lacunes urbaines [1]Verizon Communications, "Progression du Déploiement de la Bande C," verizon.com. T-Mobile continue de tirer parti du spectre à 2,5 GHz acquis lors de la fusion avec Sprint, forçant ses concurrents à adopter des calendriers de construction rapides qui compriment l'amortissement des actifs. La différenciation du réseau repose désormais sur la profondeur spectrale et les radios définies par logiciel capables de canaux de 100 MHz de large. À mesure que la densité de couverture augmente, le taux de désabonnement des abonnés est plus étroitement corrélé aux vitesses de téléchargement médianes, renforçant la boucle d'investissement entre la profondeur spectrale et la valeur vie client.

Convergence de l'Accès Sans Fil Fixe avec le Cœur Mobile

Le FWA exploite les empreintes macro et petites cellules existantes pour atteindre les foyers à un tiers du coût de la fibre, permettant aux opérateurs de générer des revenus supplémentaires à partir de blocs de spectre inactifs pendant les heures creuses de mobilité. L'économie rurale en bénéficie le plus, car une seule installation radio répond désormais à la fois à la mobilité et à la demande résidentielle, réduisant les délais de remboursement qui étaient auparavant prohibitifs pour le déploiement de la fibre. Le partage dynamique du spectre alloue la capacité entre les sessions fixes et mobiles en temps réel, extrayant davantage de bits par mégahertz investi. Les cadres réglementaires sont en retard sur la réalité technique, et les futures classifications pourraient devoir fusionner les règles des télécommunications et du câble, engendrant de nouveaux coûts de conformité tout en clarifiant les obligations de franchisage.

Incitations à la Réaffectation du Spectre dans le Cadre de la Re-Enchère de la Bande C de la FCC

Le programme de libération de la bande C a levé 81 milliards USD et versé 9,7 milliards USD aux opérateurs satellites historiques pour qu'ils libèrent les fréquences plus tôt, réduisant les délais de relocalisation de sept ans à deux. Le succès illustre un modèle applicable à la plage 3,1-3,55 GHz, actuellement sous examen fédéral, et pourrait déclencher de nouvelles libérations de bande médiane essentielles au marché du haut débit mobile en Amérique du Nord. Les prix élevés du spectre pèsent sur les bilans des opérateurs, les incitant à adopter des modèles de partage de réseau et de location de tours pour préserver leur flux de trésorerie disponible. Les nouveaux entrants sur le marché secondaire font face à des taux de rendement minimum plus élevés, ce qui pourrait consolider la propriété des fréquences de premier choix entre les trois principaux opérateurs nationaux.

Optimisation du RAN Pilotée par l'IA Réduisant les Courbes de Coût par Go

Les suites de réseaux auto-organisants telles que MantaRay de Nokia analysent les KPI des sites cellulaires, ajustent l'inclinaison, la puissance et la largeur de canal, et déclenchent des tickets de maintenance prédictive avant que les alarmes ne se produisent [2]Nokia, "Plateforme SON MantaRay," nokia.com. Les opérateurs adoptant l'IA réduisent les dépenses opérationnelles par gigaoctet jusqu'à 40 %, compensant la stagnation de l'ARPU et finançant une densification 5G supplémentaire. Les modes d'économie d'énergie automatisés réduisent la consommation des sites de 15 %, contribuant aux objectifs de durabilité de plus en plus liés aux conditions de prêt. Les mêmes analyses détectent les anomalies d'utilisation du spectre, guidant les décisions de réaffectation depuis l'extinction de la 3G vers les futures stratégies de superposition en ondes millimétriques.

Analyse de l'Impact des Contraintes

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Compression des dépenses d'investissement des opérateurs de rang 2/3 face à une dette spectrale élevée | -0.3% | Régions des É�ٲ��ٲ�-���Ծ���, petits opérateurs canadiens | Court terme (≤ 2 ans) |

| Moratoires des autorités locales sur les permis de petites cellules dans les métropoles denses | -0.2% | Principales zones métropolitaines | Moyen terme (2-4 ans) |

| Stagnation du revenu moyen par utilisateur (ARPU) malgré l'essor du trafic | -0.4% | Ensemble de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour les modules RF frontaux mmWave 5G | -0.3% | É�ٲ��ٲ�-���Ծ���, Canada urbain | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Stagnation du Revenu Moyen par Utilisateur Malgré l'Essor du Trafic

L'ARPU sans fil aux É�ٲ��ٲ�-���Ծ��� a reculé de 2,1 % en 2024 alors que l'utilisation des données s'est étendue de 40 %, soulignant l'écart croissant entre les revenus et le trafic [3]CTIA, "Tendances de l'ARPU dans le Sans-Fil Américain," ctia.org. Les forfaits illimités ont réinitialisé les attentes des clients en matière de plafonds de prix, limitant la capacité à monétiser les gigaoctets supplémentaires. Alors que la 5G autonome permet le découpage de réseau, les opérateurs visent à restaurer le pouvoir de fixation des prix grâce à la stratification des niveaux de service ; cependant, la demande des entreprises seule ne peut pas compenser entièrement l'érosion des marges des consommateurs. Plus les revenus stagnent, plus il devient difficile de justifier de nouvelles enchères de spectre aux valorisations passées, tempérant les appétits d'investissement à long terme.

Goulots d'Étranglement de la Chaîne d'Approvisionnement pour les Modules RF Frontaux mmWave 5G

Les délais de livraison des amplificateurs de puissance à base de gallium dépassent un an car les usines de semi-conducteurs composés ne peuvent pas monter en puissance rapidement, ce qui entrave les calendriers de déploiement de petites cellules en zones urbaines denses. Les opérateurs privilégient donc les sites d'élite, tels que les stades, les quartiers financiers et les hubs de transport, lors de l'allocation du matériel rare, laissant les métropoles secondaires attendre un soulagement de capacité. La diversification des fournisseurs aide, mais l'approvisionnement multiple en chipsets exotiques s'avère difficile face aux exigences strictes de calibration RF. Les mesures d'atténuation provisoires comprennent les réseaux d'antennes avancés et l'agrégation de porteuses avec des couches de bande médiane, mais aucune ne délivre les performances multi-gigabits que les ondes millimétriques annoncent, érodant les récits marketing initiaux.

Analyse des Segments

Par Technologie : La 5G Conduit la Transformation des Infrastructures

La 5G NSA/SA a représenté 47,69 % du marché du haut débit mobile en Amérique du Nord en 2024 et affiche le CAGR le plus rapide à 4,17 % jusqu'en 2030, alors que les opérateurs orientent leurs dépenses d'investissement vers des cœurs natifs du cloud et des radios MIMO massif. Le LTE-Advanced Pro maintient une couche 4G transitionnelle qui aide à décharger les appareils hérités, mais sa part s'érode annuellement à mesure que les cycles de renouvellement des terminaux s'accélèrent. La 5G autonome débloque le découpage de réseau, les modes à ultra-faible latence et l'informatique en périphérie intégrée, permettant aux opérateurs de concevoir de nouvelles offres pour les entreprises qui commandent des frais de service premium. La taille du marché du haut débit mobile en Amérique du Nord pour les services 5G devrait dépasser 60 % du chiffre d'affaires total d'ici 2030, portée par l'IoT industriel, les réseaux privés et les médias immersifs. Les paysages des fournisseurs se resserrent à mesure que les piles matérielles-logicielles intégrées gagnent en faveur, récompensant les équipementiers qui offrent des bandes de base rétrocompatibles et des chemins de mise à niveau à distance.

La coexistence multi-générationnelle augmente la complexité opérationnelle, incitant les opérateurs à adopter des outils d'orchestration qui automatisent le pilotage du trafic entre les couches 4G et 5G. Une telle agilité maintient une efficacité spectrale moyenne élevée même lorsque les mix d'abonnés restent hétérogènes. Les fournisseurs de composants affinent les amplificateurs de puissance à suivi d'enveloppe pour prendre en charge des canaux 5G plus larges sans augmenter la consommation de la batterie des terminaux, soutenant la cadence de renouvellement des appareils essentielle à l'économie de volume. L'alignement du cloud en périphérie avec les centres de données des opérateurs réduit la latence en dessous de 20 ms pour les jeux et la réalité augmentée, un seuil jugé essentiel pour les expériences consommateurs premium. Ces dynamiques technologiques renforcent collectivement le rôle central de la 5G dans le marché du haut débit mobile en Amérique du Nord.

Par Type de Service : Les Forfaits de Données Maintiennent leur Dominance

Les forfaits de données mobiles ont conservé une part de 72,51 % en 2024 et devraient croître à un CAGR de 2,30 % jusqu'en 2030, reflétant la saturation mais des gains de volume continus liés à la prolifération des appareils. La voix sur LTE groupée a perdu sa visibilité autonome, se transformant en une application circulant sur la couche de données, ce qui simplifie les structures tarifaires. Les allocations de point d'accès et de partage de connexion augmentent à mesure que les modes de travail hybrides persistent, encourageant les opérateurs à proposer des forfaits illimités de niveau supérieur. La taille du marché du haut débit mobile en Amérique du Nord, attribuée aux contrats de données groupées d'entreprise, s'accélère à mesure que les entreprises subventionnent la connectivité des employés à distance, notamment là où la fibre reste indisponible.

La différenciation des services migre des quotas d'allocation vers des promesses de performance, notamment la mise en file d'attente prioritaire, la mise à zéro du trafic interne des entreprises et les superpositions de sécurité. Les analyses d'utilisation intégrées dans les applications de libre-service permettent aux abonnés de surveiller la qualité de service en temps réel, favorisant la transparence qui réduit le taux de désabonnement. Les opérateurs déploient des offres groupées de partenariats de contenu, notamment dans le streaming et les jeux, pour ancrer les niveaux haut de gamme. Le mix de revenus résultant évolue vers des services annexes, tels que l'assurance des appareils, le stockage en cloud et la protection de l'identité, augmentant la valeur moyenne des comptes même si les prix de base des données stagnent. Cette évolution nuancée préserve la dominance des forfaits de données au sein du marché du haut débit mobile en Amérique du Nord.

Par Utilisateur Final : La Croissance des Entreprises Dépasse Celle des Consommateurs

Les consommateurs génèrent encore 70,18 % des revenus, mais la part des entreprises croît plus rapidement à 2,15 % car les organisations valorisent la fiabilité et la sécurité plutôt que le prix brut. Les entreprises industrielles adoptent la 5G privée pour moderniser leur automatisation, tandis que les prestataires de soins de santé nécessitent une connectivité conforme à la HIPAA pour les services de télésanté. La part du marché du haut débit mobile en Amérique du Nord détenue par les entreprises augmentera progressivement à mesure que l'informatique en périphérie mûrit, permettant aux opérateurs d'héberger des charges de travail critiques dans des centres de données métropolitains. Les accords de niveau de service garantissent une latence aller-retour inférieure à 50 ms et une disponibilité de 99,99 %, des seuils que les consommateurs ne demandent ni ne paient.

Les offres de plateforme telles que Verizon ThingSpace regroupent la connectivité avec la gestion des appareils, l'analyse et l'accès aux API, multipliant plusieurs fois les revenus par connexion par rapport aux simples cartes SIM. Les opérateurs s'associent aux hyperscalers pour intégrer les tranches de réseau aux instances cloud, facilitant le déploiement des applications pour les développeurs d'entreprise. Ce regroupement atténue également les ambitions des hyperscalers de contourner les opérateurs télécoms via des réseaux par-dessus. Bien que l'ARPU des consommateurs plafonne, le volume des forfaits familiaux continue de protéger le flux de trésorerie de base. Les profils de croissance complémentaires créent un portefeuille résilient qui stabilise les bénéfices globaux dans le marché du haut débit mobile en Amérique du Nord.

Par Application : Le Commerce Électronique Perturbe la Dominance du Divertissement

Le divertissement et les médias ont capté 38,25 % de l'utilisation en 2024, mais leur part diminue progressivement à mesure que la fatigue des abonnements s'installe et que les clients font tourner les catalogues de streaming. Le trafic du commerce électronique et de la vente au détail, cependant, croît de 3,81 % annuellement, reflétant une migration vers le paiement mobile, les achats en direct et la visualisation de produits en réalité augmentée. Les applications de services financiers profitent de ce changement, avec des paiements entre pairs intégrés dans les expériences de vente au détail. La taille du marché du haut débit mobile en Amérique du Nord allouée aux transactions commerciales riches en données augmente à mesure que les marchands optimisent les images et les démonstrations en streaming qui augmentent les taux de conversion.

L'utilisation dans les domaines de la santé et de l'éducation connaît des pics lors des épidémies saisonnières et des cycles d'examens, respectivement, exigeant une bande passante prévisible qui pousse les opérateurs à maintenir des réserves de capacité supplémentaires en bande médiane. L'engagement sur les réseaux sociaux se stabilise en termes absolus mais évolue vers des formats plus riches, tels que les vidéos courtes et les filtres immersifs, qui augmentent le nombre d'octets par session. Les opérateurs investissent donc dans la mise en cache à débit adaptatif en périphérie pour contenir les coûts de transport. La diversité des applications offre une couverture des revenus, garantissant qu'aucun cas d'utilisation unique ne dicte les hypothèses de planification de capacité au sein du marché du haut débit mobile en Amérique du Nord.

Par Bande de Spectre : L'Optimisation de la Bande Médiane s'Intensifie

Les fréquences de bande médiane ont détenu une part de 56,97 % en 2024 et ont crû de 3,76 % jusqu'en 2030, car elles offrent le juste équilibre entre couverture et débit de plusieurs centaines de Mbps. La bande sous 1 GHz reste cruciale pour la portée rurale et la pénétration intérieure profonde, mais sa bande passante finie plafonne la capacité, la reléguant aux fonctions de plan de contrôle et de voix. Les ondes millimétriques et le futur térahertz ouvrent des voies gigabit mais nécessitent des grilles de petites cellules hyper-denses dont l'économie ne fonctionne que dans les centres-villes. La taille du marché du haut débit mobile en Amérique du Nord, attribuée aux services de bande médiane, devrait dépasser 150 milliards USD d'ici 2030 à mesure que les opérateurs affinent l'agrégation de porteuses de blocs de 100 MHz.

Le modem X65 de Qualcomm agrège le spectre licencié et non licencié, permettant aux appareils d'atteindre un pic de 10 Gbps tout en atténuant les préoccupations concernant la rareté spectrale. Les fournisseurs radio livrent des unités distantes tribandes qui réduisent le loyer des tours en co-localisant les radios basse, moyenne et haute bande dans un seul boîtier, favorisant ainsi la vitesse de déploiement. Les régulateurs continuent de rechercher des allocations de bande médiane sous-utilisées entre les mains du gouvernement, encouragés par les retombées fiscales de l'enchère de la bande C. La prévisibilité des politiques sous-tend la confiance des investisseurs dans le marché du haut débit mobile en Amérique du Nord, garantissant que les capitaux restent disponibles pour les futures libérations.

Analyse Géographique

Les É�ٲ��ٲ�-���Ծ��� représentaient 85,24 % du marché du haut débit mobile en Amérique du Nord en 2024 et ont crû à un CAGR inférieur à la moyenne de 2,09 %, la saturation urbaine ayant tempéré les ajouts d'abonnés. Le financement fédéral BEAD de 42,45 milliards USD subventionne les déploiements ruraux, augmentant le nombre de foyers adressables de 10 millions et imposant des conditions d'accès ouvert qui pourraient remodeler l'économie de l'itinérance. Les opérateurs réorientent une part croissante de leurs capitaux vers la densification de la couverture de la bande C dans les 100 premières métropoles, où les vitesses médianes déterminent le positionnement concurrentiel.

Le Canada présente des caractéristiques oligopolistiques, Rogers, Bell et Telus équilibrant des offres concurrentielles face au coût élevé de la couverture d'un territoire peu peuplé. La fusion Rogers–Shaw, évaluée à 26 milliards USD, consolide les actifs de spectre et de fibre, promettant une 5G nationale tout en suscitant des exigences réglementaires de soutien aux opérateurs régionaux. Les structures d'enchères gouvernementales favorisent les blocs de bande médiane contigus, aidant les opérateurs historiques à fournir des canaux contigus de 100 MHz répondant aux normes de performance 5G de l'UIT. Malgré des prix premium, le taux de désabonnement reste faible car la couverture dans les provinces éloignées différencie encore les propositions des opérateurs.

L'expansion économique accélérée du Mexique pousse la pénétration des smartphones au-delà de 75 %. América Móvil alloue la majeure partie de ses dépenses d'investissement de 7 milliards USD en 2024 à la 5G, ciblant les corridors denses reliant les parcs industriels et les centres urbains. Le concurrent Telefónica s'appuie sur des accords d'itinérance pour combler les lacunes de couverture, préservant des liquidités pour des licences sélectives de bande C. Les réformes réglementaires imposant des tarifs de gros sur les tours et le spectre de Telcel s'alignent sur les objectifs pro-concurrentiels, réduisant progressivement les disparités de qualité de service. Les opérateurs transfrontaliers bénéficient de plans de bandes compatibles, qui réduisent les coûts des appareils et facilitent l'itinérance touristique, soutenant collectivement la croissance du marché du haut débit mobile en Amérique du Nord.

Paysage Concurrentiel

Les opérateurs historiques de premier rang, Verizon, AT&T et T-Mobile, contrôlent plus des deux tiers des lignes mobiles, mais la concentration du marché s'atténue à mesure que les MVNO câblés, les nouveaux entrants natifs du cloud et les spécialistes des réseaux privés grignotent les marges. Xfinity Mobile de Comcast et Spectrum Mobile de Charter utilisent les grilles Wi-Fi existantes pour le délestage, réduisant les coûts de réseau variables de 35 % et proposant des forfaits illimités à prix réduit pour attirer des offres groupées haut débit. Dish poursuit un déploiement Open-RAN national sur l'infrastructure AWS, visant des économies sur les dépenses opérationnelles mais faisant face à des risques d'exécution liés aux retards de la chaîne d'approvisionnement.

La propriété du spectre définit largement la latitude stratégique. La profondeur de la bande C de Verizon sous-tend son positionnement premium, tandis que T-Mobile exploite le 2,5 GHz pour une large couverture de bande médiane, forçant AT&T à utiliser l'agrégation de porteuses jusqu'à ce que son réseau à 3,45 GHz soit déployé à grande échelle. Les opérateurs ruraux forment des collectifs de partage de spectre pour mutualiser leurs avoirs sous 6 GHz, négociant des tarifs d'itinérance favorables qui élargissent les options de vente au détail dans les comtés mal desservis. AT&T intègre sa périphérie 5G avec Microsoft Azure, et Verizon étend ses zones de calcul en périphérie mobile avec AWS Wavelength, chacun cherchant des garanties de latence différenciées pour les clients entreprises.

L'automatisation des réseaux émerge comme le prochain champ de bataille. Les opérateurs déployant des réseaux auto-organisants pilotés par l'IA réduisent le temps de dépannage de 50 %, ce qui se traduit par des scores d'expérience client plus élevés corrélés à des taux de désabonnement plus faibles. Les MVNO câblés contre-attaquent avec des prix agressifs, pariant que la facturation convergée et le contrôle de la passerelle domestique l'emportent sur la vitesse brute. Les dynamiques résultantes maintiennent des prix rationnels au niveau national, mais les promotions localisées s'intensifient à mesure que les opérateurs cherchent à gagner des parts de marché, entretenant une saine rivalité dans le marché du haut débit mobile en Amérique du Nord.

Leaders du Secteur du Haut Débit Mobile en Amérique du Nord

Verizon Communications Inc.

AT&T Inc.

T-Mobile US Inc.

Rogers Communications Inc.

Telus Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : AT&T a activé un cœur 5G autonome à l'échelle nationale, permettant le découpage de réseau pour les utilisateurs entreprises et une latence réduite pour les consommateurs.

- Juillet 2025 : T-Mobile s'est engagé à investir 3 milliards USD pour étendre la couverture 5G rurale à 30 millions d'Américains supplémentaires, en accord avec les objectifs de financement BEAD.

- Octobre 2024 : América Móvil a réservé une part significative de ses dépenses d'investissement de 7 milliards USD en 2024 pour accélérer le déploiement 5G sur plusieurs marchés.

Périmètre du Rapport sur le Marché du Haut Débit Mobile en Amérique du Nord

| 4G |

| 5G (NSA et SA) |

| LTE-Advanced Pro |

| Wi-Fi |

| Autres Technologies (NB-IoT, LoRaWAN, etc.) |

| Forfaits de Données Mobiles |

| Voix sur LTE (VoLTE) |

| Point d'Accès Mobile / Partage de Connexion |

| Consommateurs |

| Entreprises |

| Divertissement et Médias (Streaming, Jeux) |

| Commerce Électronique et Vente au Détail |

| Réseaux Sociaux et Communication |

| Santé et Éducation |

| Autres Applications |

| Sous 1 GHz (Bandes de couverture) |

| 1–6 GHz (Bande médiane) |

| >6 GHz Ondes Millimétriques et Térahertz |

| É�ٲ��ٲ�-���Ծ��� |

| Canada |

| Mexique |

| Par Technologie | 4G |

| 5G (NSA et SA) | |

| LTE-Advanced Pro | |

| Wi-Fi | |

| Autres Technologies (NB-IoT, LoRaWAN, etc.) | |

| Par Type de Service | Forfaits de Données Mobiles |

| Voix sur LTE (VoLTE) | |

| Point d'Accès Mobile / Partage de Connexion | |

| Par Utilisateur Final | Consommateurs |

| Entreprises | |

| Par Application | Divertissement et Médias (Streaming, Jeux) |

| Commerce Électronique et Vente au Détail | |

| Réseaux Sociaux et Communication | |

| Santé et Éducation | |

| Autres Applications | |

| Par Bande de Spectre | Sous 1 GHz (Bandes de couverture) |

| 1–6 GHz (Bande médiane) | |

| >6 GHz Ondes Millimétriques et Térahertz | |

| Par Pays | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du haut débit mobile en Amérique du Nord en 2025 ?

Le marché atteint 205,86 milliards USD en 2025 avec un CAGR projeté de 1,95 % jusqu'en 2030.

Quelle bande de spectre domine actuellement en Amérique du Nord ?

Les fréquences de bande médiane entre 1 GHz et 6 GHz détiennent une part de 56,97 % grâce à leur combinaison de couverture et de capacité.

Quel segment technologique connaît la croissance la plus rapide ?

La 5G NSA/SA croît à un CAGR de 4,17 %, portée par les déploiements de cœur autonome et la demande de découpage de réseau.

Pourquoi les clients entreprises sont-ils de plus en plus importants ?

Les entreprises paient des primes pour une latence et une sécurité garanties, poussant la croissance du segment au-dessus des taux des consommateurs à un CAGR de 2,15 %.

Comment les opérateurs comblent-ils les lacunes de couverture rurale ?

Ils combinent les subventions fédérales BEAD avec des architectures d'accès sans fil fixe pour atteindre les zones à faible densité à moindre coût.

Quelles entreprises représentent la plus grande menace concurrentielle pour les opérateurs de premier rang ?

Les MVNO câblés tels que Comcast Xfinity Mobile et Charter Spectrum Mobile exploitent le délestage Wi-Fi et la tarification groupée pour concurrencer les opérateurs historiques.

Dernière mise à jour de la page le: