Taille et part du marché nord-américain des appareillages de commutation à moyenne tension

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

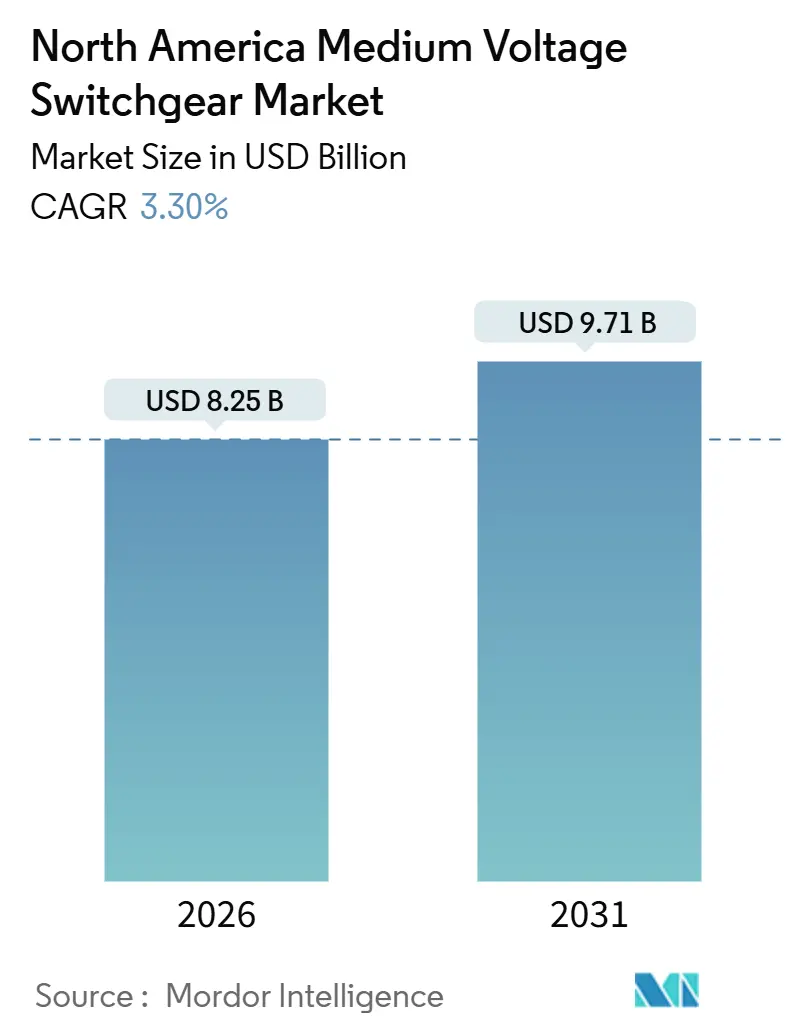

| Taille du Marché (2026) | 8.25 Milliards de dollars |

| Taille du Marché (2031) | 9.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.30% CAGR |

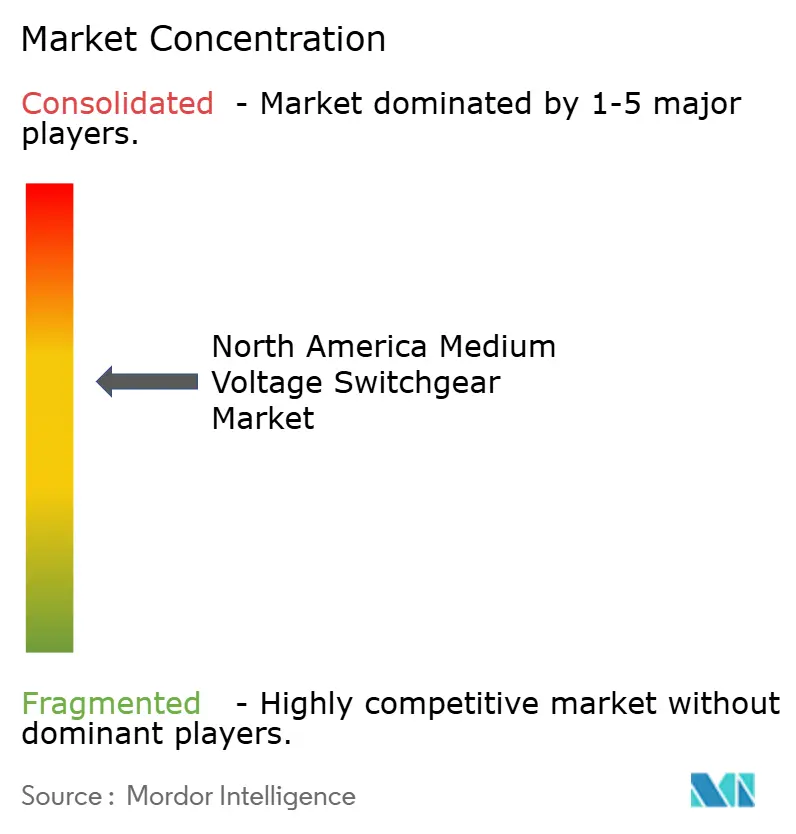

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des appareillages de commutation à moyenne tension par ���ϲ�����

La taille du marché nord-américain des appareillages de commutation à moyenne tension est estimée à 8,25 milliards USD en 2026 et devrait atteindre 9,71 milliards USD d'ici 2031, à un CAGR de 3,30 % durant la période de prévision (2026-2031).

Les subventions de modernisation du réseau accordées dans le cadre de l'Infrastructure Investment and Jobs Act (IIJA), la construction rapide de centres de données hyperscale et les interdictions édictées au niveau des États concernant l'hexafluorure de soufre (SF₆) redéfinissent les priorités d'approvisionnement des services publics et des acheteurs commerciaux. Les services publics canalisent les fonds de l'IIJA vers des appareillages isolés au gaz (GIS) sans SF₆ pour satisfaire à l'interdiction californienne de 2025, tout en préservant la fiabilité dans les régions exposées aux tempêtes.[1]Agence américaine de protection de l'environnement, "Analyse d'impact réglementaire pour les alternatives au SF₆," EPA.GOV Les opérateurs de centres de données, en revanche, adoptent des architectures en courant continu (CC) à 800 V qui contournent les appareillages en courant alternatif (CA) conventionnels dans les applications de périphérie, comprimant la demande d'équipements traditionnels dans certains créneaux. Les longs délais de fabrication des composants en résine coulée, combinés à une vague imminente de départs à la retraite qui supprimera la moitié des effectifs d'électriciens de services publics d'ici 2027, menacent de retarder les projets d'appareillages isolés au gaz et d'alourdir les primes de main-d'œuvre. La pression concurrentielle s'intensifie alors que des fournisseurs de niche disposant d'usines en Amérique du Nord remportent des contrats grâce à des délais de cycle plus courts et à des schémas de protection personnalisés.

Points clés du rapport

- Par isolation, les appareillages isolés au gaz ont capté 58,8 % de la part du marché nord-américain des appareillages de commutation à moyenne tension en 2025, tandis que la catégorie « Autres » devrait progresser à un CAGR de 8,5 % jusqu'en 2031.

- Par type de courant, les appareillages en courant alternatif ont dominé avec une part de revenus de 85,2 % en 2025 ; le segment courant continu devrait se développer à un CAGR de 5,9 % jusqu'en 2031.

- Par installation, les appareillages intérieurs représentaient une part de 66,5 % de la taille du marché nord-américain des appareillages de commutation à moyenne tension en 2025 et devraient croître à un CAGR de 3,7 % jusqu'en 2031.

- Par utilisateur final, les installations industrielles détenaient une part de 57,7 % en 2025, tandis que les utilisateurs commerciaux progressent à un CAGR de 6,6 % jusqu'en 2031.

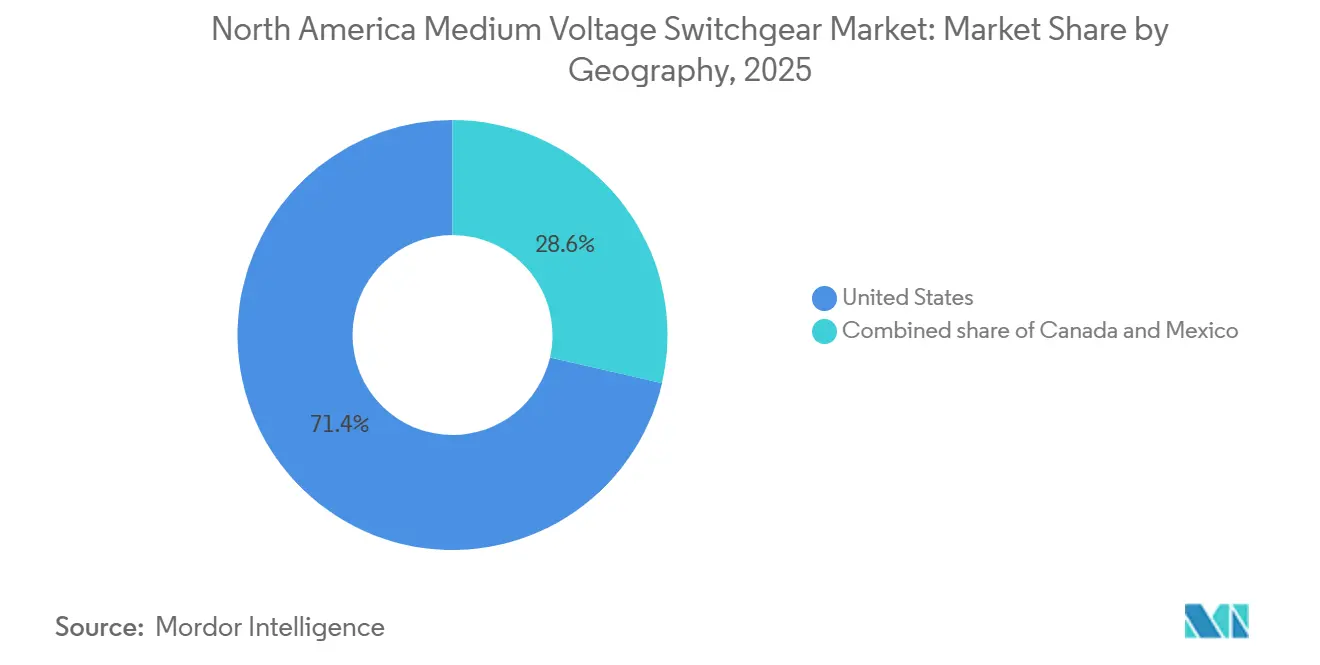

- Par géographie, les É�ٲ��ٲ�-���Ծ��� dominaient avec une part de revenus de 71,4 % en 2025 ; le Canada enregistre le CAGR projeté le plus rapide à 5,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché nord-américain des appareillages de commutation à moyenne tension

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements dans la modernisation du réseau dans le cadre de l'IIJA et programmes provinciaux de mise à niveau | +0.9% | É�ٲ��ٲ�-���Ծ���, Canada | Moyen terme (2-4 ans) |

| Expansion rapide des capacités des centres de données hyperscale | +1.1% | É�ٲ��ٲ�-���Ծ���, Canada | Court terme (≤ 2 ans) |

| Engagements des services publics en faveur d'appareillages sans SF₆ | +0.6% | É�ٲ��ٲ�-���Ծ���, Canada | Moyen terme (2-4 ans) |

| Croissance de l'énergie solaire à l'échelle communautaire combinée au stockage | +0.4% | É�ٲ��ٲ�-���Ծ���, Mexique | Long terme (≥ 4 ans) |

| Électrification des dépôts de véhicules commerciaux | +0.3% | É�ٲ��ٲ�-���Ծ���, Canada | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Investissements dans la modernisation du réseau dans le cadre de l'IIJA et programmes provinciaux de mise à niveau

Les financements fédéraux et provinciaux accélèrent les mises à niveau des sous-stations qui favorisent les appareillages isolés au gaz modulaires par rapport aux unités isolées à l'air conventionnelles. Le programme GRIP de l'IIJA, doté de 10,5 milliards USD, oriente les services publics vers la résilience plutôt que vers la simple expansion des capacités, et des bénéficiaires tels que la Tennessee Valley Authority ont spécifié des disjoncteurs à vide avec capacité de télésurveillance pour le renforcement face aux conditions météorologiques extrêmes.[2]Département américain de l'énergie, "Programme de partenariats pour la résilience et l'innovation du réseau," ENERGY.GOV Le Fonds d'innovation pour le réseau de l'Ontario a alloué 400 millions CAD (295 millions USD) en 2025 pour des appareillages conformes à la norme IEC 61850 afin d'intégrer les ressources énergétiques distribuées.[3]Gouvernement de l'Ontario, "Fonds d'innovation pour le réseau 2025," ONTARIO.CA Les services publics du sud dans les zones exposées aux ouragans privilégient les équipements extérieurs dotés de revêtements résistants à la corrosion, tandis que les opérateurs du nord préfèrent les appareillages isolés au gaz intérieurs pour éviter les contraintes liées aux cycles de gel-dégel. La compression des délais d'attribution raccourcit les fenêtres de sélection des fournisseurs, récompensant les fabricants d'équipements d'origine disposant de stocks aux É�ٲ��ٲ�-���Ծ��� ou au Canada. À mesure que les mandats de renforcement du réseau s'élargissent, le marché nord-américain des appareillages de commutation à moyenne tension s'orientera de plus en plus vers des plateformes compactes et numériquement activées conformes aux nouvelles normes d'interopérabilité.

Expansion rapide des capacités des centres de données hyperscale

Les charges de travail liées à l'intelligence artificielle redéfinissent les profils de charge à moyenne tension, avec des baies individuelles consommant désormais jusqu'à 600 kW.[4]NVIDIA Corporation, "Alimenter l'IA à grande échelle," NVIDIA.COM ABB et Eaton ont introduit des appareillages en courant continu à 800 V en 2025 pour desservir les centres de données de périphérie où les coûts immobiliers dépassent 200 USD par pied carré. La capacité des centres de données américains devrait tripler pour atteindre 90 GW d'ici 2030, mais les files d'attente de raccordement en Virginie et au Texas excèdent déjà deux ans. Les développeurs réagissent en associant la production sur site, souvent des centrales à gaz naturel à cycle ouvert ou du stockage par batteries, à des appareillages de commutation à moyenne tension dédiés. Il en résulte une courbe de demande bifurquée : les hyperscalers contournent les sous-stations des services publics avec des anneaux 34,5 kV sur site, tandis que les fournisseurs de colocation plus petits restent connectés au réseau et doivent satisfaire aux règles de cybersécurité de la NERC. Cette divergence soutient une croissance soutenue dans le marché nord-américain des appareillages de commutation à moyenne tension parmi les fournisseurs capables de livrer des architectures en courant alternatif et en courant continu avec des fonctionnalités intégrées de protection et de conformité.

Engagements des services publics en faveur d'appareillages éco-efficaces sans SF₆

L'interdiction californienne de 2025 sur les nouvelles installations de SF₆ se répercute dans toute la région, alors que le Massachusetts et New York adoptent des échéances similaires. Hitachi Energy a enregistré 65 commandes EconiQ en Amérique du Nord jusqu'en 2025, principalement de la part de services publics détenus par des investisseurs soumis à des pressions pour réduire leurs émissions de portée 1. Les interrupteurs à vide et l'isolation à fluorocétone offrent des performances diélectriques équivalentes avec un potentiel de réchauffement climatique inférieur de 99,9 %, mais ils introduisent une fréquence de maintenance plus élevée. Les services publics municipaux qui opèrent avec de faibles marges retardent l'adoption jusqu'à la concrétisation des incitations, produisant une transition à deux vitesses au sein du marché nord-américain des appareillages de commutation à moyenne tension. Les fabricants d'équipements standardisent leurs gammes sans SF₆ pour desservir à la fois les marchés de conformité américains et les acheteurs canadiens qui anticipent des réglementations parallèles.

Croissance de l'énergie solaire à l'échelle communautaire combinée au stockage

Les projets solaires communautaires allant de 1 MW à 5 MW nécessitent un raccordement à moyenne tension de 12,47 kV à 34,5 kV. Le FLEXINVERTER de GE Vernova intègre l'énergie solaire, le stockage par batteries et les appareillages de commutation sur un seul châssis, réduisant le temps de mise en service à moins de deux semaines et réduisant l'empreinte de la sous-station de 40 %. Au Mexique, les réformes de la production distribuée permettent la propriété par des tiers, et la CFE impose le comptage à moyenne tension au point de couplage commun, stimulant les commandes d'appareillages dans des pôles manufacturiers tels que le Nuevo León. Les développeurs privilégient les solutions plug-and-play, mais les paramètres de protection des services publics nécessitent souvent une programmation personnalisée des relais, érodant les avantages de coût. Néanmoins, la vague solaire combinée au stockage élargit la base de clients pour le marché nord-américain des appareillages de commutation à moyenne tension au-delà des segments traditionnels des services publics.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Longs délais de livraison des appareillages isolés au gaz dus aux pénuries de résine coulée | -0.5% | É�ٲ��ٲ�-���Ծ���, Canada | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée pour la mise en service et la maintenance | -0.4% | É�ٲ��ٲ�-���Ծ���, Canada | Moyen terme (2-4 ans) |

| Coûts de conformité en matière de cybersécurité | -0.2% | É�ٲ��ٲ�-���Ծ���, Canada | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Longs délais de livraison des appareillages isolés au gaz dus aux pénuries de résine coulée

Les perturbations mondiales dans l'approvisionnement en époxy continuent d'allonger les délais personnalisés des appareillages isolés au gaz à 12-18 mois, soit le double des 6-9 mois typiques des appareillages isolés à l'air. ABB et Schneider Electric pré-fabriquent désormais des modules d'appareillages isolés au gaz pour les classes de tension courantes, mais les configurations de protection ou de jeu de barres sur mesure nécessitent encore un nouveau coulage, repoussant les livraisons bien au-delà de 2027 pour les projets commandés en 2025. Les prix de la résine coulée ont augmenté de 18 % entre 2024 et 2025, entraînant des répercussions de surcharges qui érodent l'avantage du coût total de possession des appareillages isolés au gaz dans les sites non contraints en espace. Certains services publics se tournent vers des appareillages isolés à l'air extérieurs pour les constructions sur terrain vierge, acceptant des parcelles plus grandes pour contourner les goulots d'étranglement liés à la résine. À moins que l'approvisionnement ne se rétablisse, le marché nord-américain des appareillages de commutation à moyenne tension fait face à un plafond à court terme sur la croissance des volumes d'appareillages isolés au gaz.

Pénuries de main-d'œuvre qualifiée pour la mise en service et la maintenance

La moitié des électriciens de services publics nord-américains seront éligibles à la retraite d'ici 2027, et les filières d'apprentissage ne répondent pas aux besoins de remplacement. La mise en service d'un appareillage isolé au gaz de 15 kV prend désormais cinq semaines contre trois semaines en 2020, ajoutant 30 % à 40 % aux coûts de main-d'œuvre. Les coopératives rurales peinent davantage car les techniciens migrent vers des projets de centres de données mieux rémunérés. Un couple insuffisant sur les joints de jeu de barres ou des relais mal calibrés augmentent le risque d'arc électrique, incitant les assureurs à resserrer leurs conditions de souscription. La mise en service assistée à distance via des casques de réalité augmentée est prometteuse, mais est limitée par des règles de sécurité physique qui limitent l'accès réseau hors site. La pénurie de main-d'œuvre contraint donc la capacité d'installation sur l'ensemble du marché nord-américain des appareillages de commutation à moyenne tension.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par isolation : les appareillages isolés au gaz maintiennent leur position dominante tandis que les conceptions hybrides se développent

Les appareillages isolés au gaz ont sécurisé une part de revenus de 58,8 % en 2025 au sein du marché nord-américain des appareillages de commutation à moyenne tension, reflétant leur avantage d'encombrement de 60 % à 70 % dans les sous-stations urbaines denses. Le segment bénéficie en outre de l'engagement des services publics à remplacer les équipements contenant du SF₆ pour satisfaire aux mandats des États. Les unités isolées à l'air conservent leur leadership en termes de coût dans les constructions rurales où le foncier est bon marché. La catégorie « Autres », couvrant les disjoncteurs à état solide et hybrides, devrait croître à un CAGR de 8,5 % jusqu'en 2031, le plus rapide du secteur parmi les types d'isolation, grâce aux services publics qui testent des solutions de limitation de courant de défaut à sous-cycle.

Les prototypes à état solide avec des semi-conducteurs en carbure de silicium d'ABB et d'Eaton réduisent le temps d'interruption à la microseconde, minimisant les creux de tension pour les charges sensibles des centres de données. Les plateformes hybrides marient des contacts mécaniques pour le fonctionnement en régime permanent avec des dispositifs électroniques pour l'élimination des défauts, permettant une migration progressive vers des architectures à état solide. Au Canada, des taux élevés de défauts induits par la faune sauvage stimulent les tests de ré-enclencheurs hybrides conçus pour les réseaux de distribution. En conséquence, le marché nord-américain des appareillages de commutation à moyenne tension verra vraisemblablement les appareillages isolés au gaz rester dominants dans les environnements contraints en espace, les appareillages isolés à l'air régner sur les sites à faible coût sur terrain vierge, et les technologies hybrides s'épanouir dans les nœuds critiques pour la fiabilité, les trois conceptions coexistant plutôt que convergeant.

Par type de courant : l'empreinte du courant continu s'étend d'une niche à une tranche visible

Les équipements en courant alternatif ont conservé une part de 85,2 % de la taille du marché nord-américain des appareillages de commutation à moyenne tension en 2025, soulignant l'architecture du réseau alternatif hérité. Pourtant, les appareillages en courant continu enregistreront un CAGR de 5,9 % jusqu'en 2031 sous l'impulsion de la demande des centres de données, des énergies renouvelables et du stockage par batteries. La gamme courant continu 800 V d'ABB réduit les charges de refroidissement de 10 % à 15 % dans les installations hyperscale, un avantage évident en termes de charges d'exploitation. Les installations de stockage par batteries et les centrales solaires qui produisent nativement du courant continu réduisent davantage les pertes de conversion lorsqu'elles sont interconnectées via des appareillages à courant continu à moyenne tension.

Le retard des normes reste un obstacle, avec les directives IEEE et ANSI à la traîne par rapport à la norme IEC 61660 pour les essais en courant continu. L'ambiguïté de la certification ralentit l'adoption par les services publics américains, bien que les microréseaux militaires et de campus spécifient déjà des boucles en courant continu pour renforcer la résilience. Au sein du secteur des appareillages de commutation à moyenne tension en Amérique du Nord, les plateformes en courant alternatif continueront de dominer les commandes des services publics et des industriels, mais les volumes en courant continu augmenteront régulièrement là où l'efficacité et l'espace sont des préoccupations prioritaires.

Par installation : les appareillages intérieurs dominent les mises à niveau métropolitaines denses

Les unités intérieures représentaient 66,5 % de la part du marché nord-américain des appareillages de commutation à moyenne tension en 2025 et se développeront à un CAGR de 3,7 % jusqu'en 2031, les opérateurs urbains rénovant les sous-stations vieillissantes dans les emprises existantes. Les conceptions isolées au gaz permettent l'installation sous des tours de bureaux ou des pôles de transport, réduisant l'acquisition foncière et améliorant la protection contre les intempéries.

Les appareillages extérieurs restent la norme pour les sous-stations de services publics sur terrain vierge et les complexes pétrochimiques où l'espace est abondant. Powell Industries fournit des unités métalliques extérieures blindées avec des revêtements résistants à la corrosion pour les services publics côtiers exposés aux embruns marins. Les considérations de coût inclinent encore certains acheteurs vers des variantes extérieures isolées à l'air, mais l'analyse du cycle de vie favorise souvent les appareillages isolés au gaz intérieurs lorsque le foncier urbain dépasse 50 USD par pied carré. Par conséquent, le choix d'installation reflète un calcul de coût total plutôt qu'une dépense d'investissement unique, maintenant une offre mixte au sein du marché nord-américain des appareillages de commutation à moyenne tension.

Par utilisateur final : l'expansion commerciale dépasse la croissance industrielle

Les installations industrielles détenaient une part de revenus de 57,7 % en 2025, ancrée par les utilisateurs de la grande industrie manufacturière, des mines et de la pétrochimie avec de grandes charges de moteurs à haute puissance. Les clients commerciaux, centres de données, hôpitaux et campus de recherche se développeront à un CAGR de 6,6 %, soit près du double de la moyenne du marché, alors que les clusters d'intelligence artificielle et les établissements de santé à soins intensifs exigent une alimentation résiliente.

Les acheteurs commerciaux favorisent les appareillages avec des temps d'élimination de protection inférieurs à la seconde et une redondance N+1. L'onduleur moyenne tension HiPerGuard d'ABB a dépassé 330 MW d'installations mondiales en 2025, avec une adoption significative en Amérique du Nord dans les installations critiques. Pendant ce temps, le ré-enclencheur Viper-ST de G&W Electric séduit les promoteurs commerciaux qui requièrent une automatisation sans la complexité des services publics. Les acheteurs industriels restent sensibles aux coûts, préférant les unités isolées à l'air standardisées. Cette divergence signifie que le marché nord-américain des appareillages de commutation à moyenne tension doit servir deux propositions de valeur distinctes : une fiabilité personnalisée pour les segments commerciaux et une robustesse abordable pour les utilisateurs industriels.

Analyse géographique

Les É�ٲ��ٲ�-���Ծ��� détenaient 71,4 % de la part du marché nord-américain des appareillages de commutation à moyenne tension en 2025, portés par le financement de l'IIJA et un pipeline dépassant 60 GW de capacité de centres de données annoncée. Les subventions fédérales s'écoulent jusqu'à l'exercice 2026, incitant les services publics à comprimer les cycles d'approvisionnement pour les appareillages isolés au gaz sans SF₆.

Le Canada devrait afficher le CAGR régional le plus rapide à 5,8 % jusqu'en 2031, soutenu par les mandats de modernisation du réseau de l'Ontario et du Québec et les campus de centres de données alimentés à l'hydroélectricité. Les exigences d'interopérabilité IEC 61850 dans les programmes provinciaux stimulent la demande d'appareillages numériques.

Le Mexique reste aujourd'hui le plus petit marché, mais évolue sous l'impulsion de la délocalisation de proximité. La CFE accélère les constructions à moyenne tension dans le Nuevo León et le Coahuila, imposant le comptage au point de couplage commun pour les sites solaires industriels. Les usines mexicaines servent de pôles d'assemblage à faible coût pour les fabricants d'équipements mondiaux expédiant vers le marché nord-américain plus large des appareillages de commutation à moyenne tension, resserrant les chaînes d'approvisionnement et raccourcissant les délais de livraison pour les acheteurs américains.

Paysage concurrentiel

Les cinq principaux fournisseurs, ABB, Siemens, Schneider Electric, Eaton et GE Vernova, contrôlent environ 55 % à 60 % du marché nord-américain des appareillages de commutation à moyenne tension, mais des spécialistes régionaux érodent leurs parts en offrant une personnalisation rapide et une production nationale. Powell Industries tire parti de son usine au Texas pour livrer des appareillages sur mesure en 10 semaines, remportant plusieurs contrats de centres de données en 2025. G&W Electric et S&C Electric dominent les ré-enclencheurs et les sectionnaliseurs pour les réseaux de distribution à auto-cicatrisation, des segments qui croissent plus rapidement que les équipements de sous-stations de base.

La technologie constitue le nouveau champ de bataille concurrentiel. L'EcoStruxure Grid de Schneider regroupe des appareillages avec des analyses en nuage, tandis que Siemens intègre le matériel avec des jumeaux numériques Xcelerator pour proposer des contrats de performance d'actifs. ABB et Eaton ont déposé des brevets pour l'isolation à fluorocétone et les disjoncteurs à état solide, signalant leur intention de mener l'ère post-SF₆.

Des opportunités d'espace blanc émergent dans les appareillages en courant continu et les conceptions à état solide où les acteurs établis manquent de profondeur de portefeuille. NOJA Power est entré en Amérique du Nord en 2025, approvisionnant les coopératives rurales en contrôleurs de ré-enclenchement automatique qui réduisent les durées de coupure jusqu'à 60 %. L'expertise en intégration et en cybersécurité, plus que le matériel seul, différenciera de plus en plus les fournisseurs à mesure que les services publics intégreront les appareillages dans des écosystèmes de sous-stations numériques à travers le marché nord-américain des appareillages de commutation à moyenne tension.

Leaders du secteur des appareillages de commutation à moyenne tension en Amérique du Nord

ABB Ltd

Eaton Corporation plc

Siemens AG

Schneider Electric SE

General Electric (GE Vernova)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Trystar, LLC a acquis Island Technical Installations Ltd (ITI) pour renforcer ses solutions d'appareillages de commutation à basse et moyenne tension, incluant l'installation, la mise en service, les tests et les services sur site. ITI, dont le siège est à Victoria, en Colombie-Britannique, au Canada, est spécialisée dans l'ingénierie, la fabrication et la maintenance d'appareillages blindés métalliques et d'appareillages sous enveloppe métallique.

- Octobre 2025 : Electro-Mechanical, LLC, fabricant de premier plan d'appareillages de commutation à moyenne tension, a acquis Powercon Corporation, fournisseur d'appareillages de commutation à moyenne tension personnalisés, de maisons électriques et de systèmes d'alimentation de sous-stations modulaires.

- Août 2025 : Des chercheurs du Oak Ridge National Laboratory, sous l'égide du Département de l'énergie, ont développé des disjoncteurs à moyenne tension plus rapides et rentables pour renforcer la capacité du réseau électrique américain et réduire les coûts de l'électricité.

- Mai 2025 : GE Vernova Inc., fabricant d'énergie américain de premier plan, prévoit d'investir près de 600 millions USD dans ses usines et installations au cours des deux prochaines années pour répondre à la demande mondiale croissante en électricité. L'investissement vise à améliorer l'accessibilité économique de l'énergie américaine, la sécurité nationale, la compétitivité et la capacité de fabrication pour soutenir la croissance des exportations.

Portée du rapport sur le marché nord-américain des appareillages de commutation à moyenne tension

Les appareillages à moyenne tension, ou appareillages de commutation à moyenne tension, servent de hub centralisé, abritant des composants électriques essentiels tels que des disjoncteurs, des fusibles et des interrupteurs dans une enceinte métallique de protection. Leur fonction principale est de contrôler, protéger et isoler les circuits électriques dans les systèmes d'alimentation. Cela garantit une distribution d'énergie sûre et efficace dans les industries, les bâtiments commerciaux et les services publics.

Le marché nord-américain des appareillages de commutation à moyenne tension est segmenté par isolation, type de courant, installation, utilisateur final et géographie. Par isolation, le marché est segmenté en appareillages isolés au gaz, appareillages isolés à l'air et autres. Par type de courant, le marché est segmenté en appareillages en courant alternatif et appareillages en courant continu. Par installation, le marché est segmenté en intérieur et extérieur. Par utilisateur final, le marché est segmenté en services publics, résidentiel, commercial et industriel. Le rapport couvre également la taille du marché et les prévisions pour le marché nord-américain des appareillages de commutation à moyenne tension à travers les régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (milliards USD).

| Appareillage isolé au gaz (GIS) |

| Appareillage isolé à l'air (AIS) |

| Autres |

| Appareillage en courant alternatif |

| Appareillage en courant continu |

| ���Գ�é������ܰ� |

| �����é������ܰ� |

| Services publics |

| ��é�������Գپ���� |

| Commercial |

| Industriel |

| É�ٲ��ٲ�-���Ծ��� |

| Canada |

| Mexique |

| Par isolation | Appareillage isolé au gaz (GIS) |

| Appareillage isolé à l'air (AIS) | |

| Autres | |

| Par type de courant | Appareillage en courant alternatif |

| Appareillage en courant continu | |

| Par installation | ���Գ�é������ܰ� |

| �����é������ܰ� | |

| Par utilisateur final | Services publics |

| ��é�������Գپ���� | |

| Commercial | |

| Industriel | |

| Par géographie | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché nord-américain des appareillages de commutation à moyenne tension en 2026 ?

Le marché est évalué à 8,25 milliards USD en 2026, progressant vers 9,71 milliards USD d'ici 2031 à un CAGR de 3,30 %.

Quel type d'isolation domine les revenus actuels ?

Les appareillages isolés au gaz dominent avec une part de 58,8 % en 2025 et restent privilégiés pour les sous-stations urbaines contraintes en espace.

Où la croissance est-elle la plus rapide par géographie ?

Le Canada enregistre le rythme le plus rapide avec un CAGR projeté de 5,8 % jusqu'en 2031, propulsé par les programmes provinciaux de modernisation du réseau.

Pourquoi les appareillages en courant continu gagnent-ils du terrain ?

Les opérateurs de centres de données et les développeurs d'énergies renouvelables adoptent des architectures en courant continu à 800 V pour réduire les pertes de conversion et l'encombrement, entraînant un CAGR de 5,9 % pour les équipements en courant continu.

Qu'est-ce qui freine l'adoption des appareillages isolés au gaz ?

Les pénuries de résine coulée allongent les délais de livraison des appareillages isolés au gaz jusqu'à 18 mois et augmentent les coûts, incitant certains acheteurs à opter pour des alternatives isolées à l'air.

Comment les réglementations sur le SF6 influenceront-elles la demande ?

Comment les réglementations sur le SF₆ influenceront-elles la demande ?

Dernière mise à jour de la page le: