Taille et Part du Marché des Centres de Données Hyperscale en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2019 - 2023 |

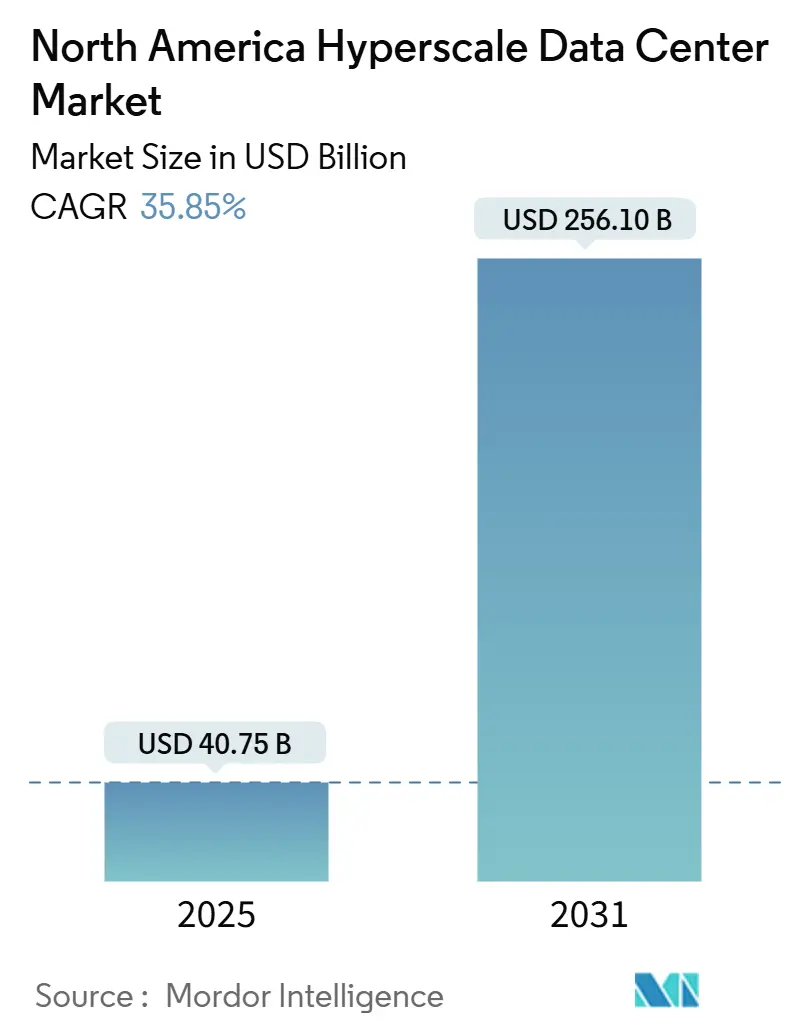

| Taille du Marché (2025) | 40.75 Milliards de dollars |

| Taille du Marché (2031) | 256.10 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 35.85% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Données Hyperscale en Amérique du Nord par ���ϲ�����

La taille du marché des centres de données hyperscale en Amérique du Nord s'établit à 40 748,92 millions USD en 2025 et devrait atteindre 256 096,52 millions USD d'ici 2031, progressant à un TCAC de 35,85 %. Le volume de la capacité informatique installée passe de 36 307,04 MW à 77 457,07 MW au cours de la même période, signalant un TCAC de 13,46 % de la demande en énergie. Cette expansion reflète un virage rapide vers des charges de travail axées sur l'IA qui poussent les densités de baies bien au-delà des seuils hérités, stimulent des investissements importants dans les systèmes thermiques à base de liquide et élèvent le coût de l'infrastructure de distribution d'énergie. Les priorités de dépenses ont également évolué : les équipements réseau absorbent 32,0 % des dépenses car des liaisons à large bande passante sont essentielles pour l'entraînement distribué des modèles, tandis que les systèmes mécaniques pour le refroidissement par liquide et par immersion représentent désormais le poste de coût à la croissance la plus rapide. La pression concurrentielle est modérée ; les hyperscaleurs continuent d'auto-construire 65,0 % des nouvelles capacités, mais les spécialistes de la colocation défendent leur part en déployant des suites prêtes pour l'IA dans des couloirs bénéficiant d'incitations fiscales.

Principaux Enseignements du Rapport

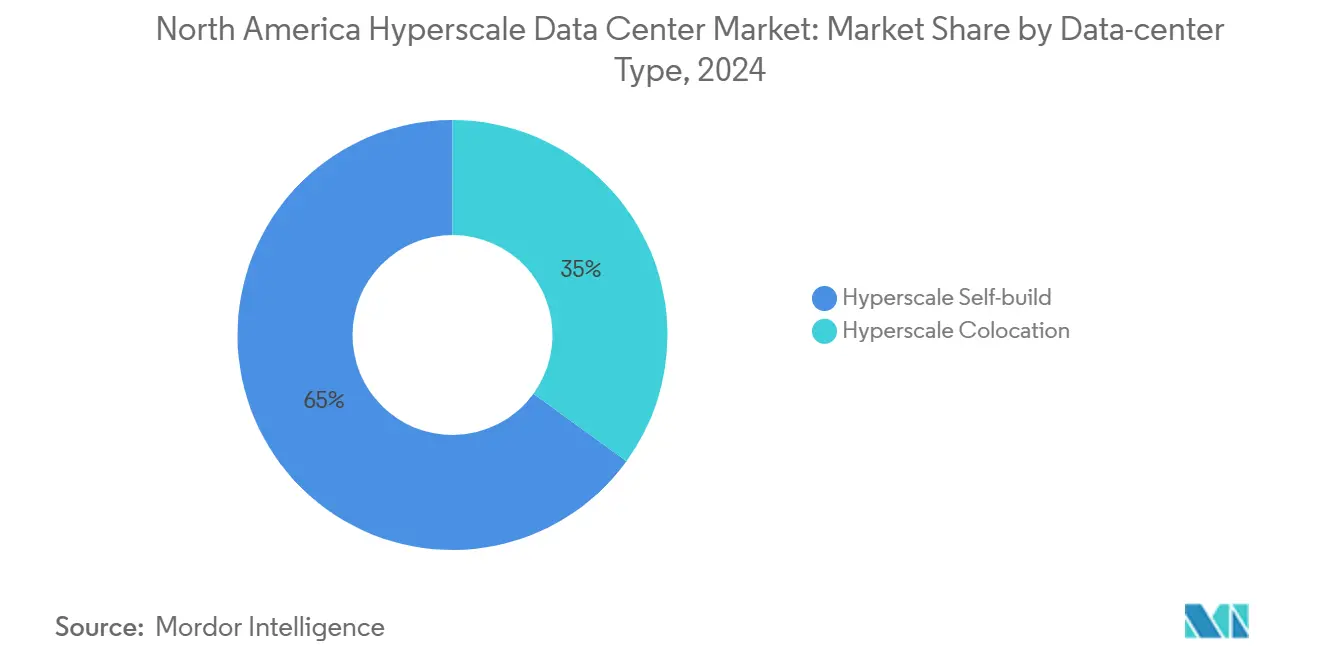

- Par type de centre de données, les auto-constructions par hyperscaleurs détenaient 65,0 % de la part du marché des centres de données hyperscale en Amérique du Nord en 2024.

- Par composant, l'infrastructure réseau était en tête avec une part de 32,0 % de la taille du marché des centres de données hyperscale en Amérique du Nord en 2024.

- Par norme de niveau, les déploiements de Niveau IV devraient se développer à un TCAC de 11,7 % d'ici 2030.

- Par secteur d'activité des utilisateurs finaux, les services cloud d'IA/ML au sein du groupe cloud et informatique progressent à un TCAC de 13,90 %.

- Par taille de centre de données, les centres de données méga (>60 MW) progressent à un TCAC de 14,50 %.

- Par pays, le Mexique devrait surpasser ses pairs avec un TCAC de 17,20 % d'ici 2031.

Tendances et Perspectives du Marché des Centres de Données Hyperscale en Amérique du Nord

Tableau d'Analyse de l'Impact des Moteurs

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Explosion de la densité de puissance des baies IA/ML | +8.20% | É�ٲ��ٲ�-���Ծ���, Canada | Court terme (≤2 ans) |

| Zones cloud souveraines du secteur public | +4.10% | Régions fédérales des É�ٲ��ٲ�-���Ծ��� | Moyen terme (2-4 ans) |

| Convergence périphérie-cœur 5G | +3.80% | Métropoles secondaires d'Amérique du Nord | Moyen terme (2-4 ans) |

| Grappes d'inférence d'IA générative | +6.50% | Principales métropoles américaines, Canada | Court terme (≤2 ans) |

| Accords d'achat d'électricité verte adossés aux RSM | +2.90% | Certaines provinces américaines et canadiennes | Long terme (≥4 ans) |

| Couloirs à accélération fiscale | +3.70% | Texas, Géorgie, Ohio | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Explosion de la Densité de Puissance des Baies IA/ML

Les densités de baies atteignent désormais 300 kW pour les réseaux d'entraînement IA, nécessitant un refroidissement direct sur puce ou par immersion pouvant représenter jusqu'à 60 % du coût d'investissement des installations [1].Stack Infrastructure, "Hyperscale & Enterprise Data Center Case Studies", stackinfra.com Les méthodes liquides font baisser le PUE en dessous de 1,1 et nécessitent de nouveaux chemins de câbles à haute intensité, créant un niveau premium où les salles optimisées pour l'IA commandent des taux de location plus élevés. La construction mexicaine de Microsoft comprend des boucles liquides installées en usine pour accueillir des accélérateurs de nouvelle génération. Les appels de puissance denses remodèlent également les topologies électriques, imposant une utilisation plus large des alimentations redondantes pour éviter les interruptions d'entraînement.

Zones Cloud Souveraines du Secteur Public

Les projets JWCC et FedRAMP High exigent des salles à espace isolé, un blindage électromagnétique et des contrôles biométriques qui augmentent le coût de construction de 30 à 50 % par rapport aux conceptions commerciales [2].Département de la défense des É�ٲ��ٲ�-���Ծ���, "Joint Warfighting Cloud Capability", defense.gov Les agences étatiques et municipales reflètent ces règles de résidence, créant des grappes isolées régionalement. Les longs cycles de passation de marchés fournissent des revenus stables une fois attribués, mais les soumissionnaires doivent investir à l'avance dans des terrains sécurisés, des coques renforcées et un personnel spécialisé.

Grappes d'Inférence d'IA Générative Exigeant un Refroidissement Liquide à l'Échelle du Campus

Les charges d'inférence continues favorisent les installations de refroidissement centralisées alimentant plusieurs bâtiments, réduisant le coût de refroidissement par MW de 25 à 35 % par rapport aux serpentins à air distribués. La sélection des sites prend désormais en compte la disponibilité de l'eau et les températures douces pour l'efficacité thermique. Le campus Prometheus de Meta illustre la manière dont les boucles liquides agrégées permettent un espacement plus étroit des serveurs dans les empreintes actuelles, bien que cette approche intensifie la demande de talents spécialisés dans la maintenance des systèmes de fluides.

Accords d'Achat d'Électricité Verte Adossés aux Réacteurs Modulaires de Petite Taille Réduisant le PUE sur la Durée de Vie

Les réacteurs modulaires de petite taille promettent une électricité décarbonée 24h/24 et 7j/7 et des valeurs de PUE inférieures à 1,05 grâce à la récupération de la chaleur perdue. La conception modulaire s'aligne sur les plans d'expansion par phases, mais l'horizon de 5 à 7 ans pour l'obtention des licences exige un engagement en capital anticipé. La participation d'Amazon signale l'appétit des hyperscaleurs pour la résilience permise par le nucléaire.

Analyse de l'Impact des Contraintes

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Limites d'utilisation de l'eau pour le refroidissement par évaporation | –2.8% | Californie, Oregon, Washington | Court terme (≤2 ans) |

| Goulets d'étranglement dans l'approvisionnement en GPU et en composants optiques | –4.2% | Ensemble de l'Amérique du Nord | Court terme (≤2 ans) |

| Taxes sur la chaleur et le carbone | –1.9% | Métropoles de New York et de Californie | Moyen terme (2-4 ans) |

| Règles de limitation du réseau local | –3.1% | Principales métropoles américaines | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Limites d'Utilisation de l'Eau pour le Refroidissement par Évaporation

Les mesures d'urgence contre la sécheresse en Californie limitent les tours de refroidissement par évaporation qui consomment 1,5 à 2,0 gallons par kWh, contraignant les opérateurs à adopter des systèmes liquides en circuit fermé coûtant 40 à 60 % plus cher à installer [3]. L'Oregon et Washington emboîtent le pas, affectant près d'un tiers de la capacité de la côte ouest. Bien que les dépenses d'investissement augmentent, les frais d'eau courants diminuent et le risque de conformité baisse, soutenant l'économie à long terme.

Goulets d'Étranglement dans l'Approvisionnement en GPU et en Composants Optiques

Les pénuries d'encapsulation CoWoS et de HBM allongent les cycles de livraison des GPU pour l'IA à 12-18 mois, tandis que les composants optiques 400G/800G affichent désormais des délais d'approvisionnement de 40 semaines. Les hyperscaleurs concluent des contrats d'approvisionnement pluriannuels qui augmentent les coûts de stockage et peuvent forcer des conceptions de salles sous-optimales, réduisant l'efficacité opérationnelle jusqu'à 25 %. Les retards se répercutent également sur les appareillages de commutation et les ensembles de pompes, prolongeant les calendriers de construction jusqu'à un an.

Analyse des Segments

Par Type de Centre de Données : La Domination de l'Auto-construction s'Accélère

Les projets d'auto-construction ont capturé 65,0 % de la part du marché des centres de données hyperscale en Amérique du Nord en 2024 et progressent à un TCAC de 12,8 % alors que les leaders du cloud adaptent les salles à la densité IA. La part de la colocation, à 35,0 %, recherche sa pertinence grâce à des modules prêts pour l'IA mais fait face à des marges en réduction car les hyperscaleurs préfèrent le contrôle direct. Le campus de Google à Querétaro illustre la personnalisation de l'auto-construction avec un refroidissement et des puces propriétaires pour l'inférence. Les entreprises de colocation répondent en proposant des suites équipées de systèmes liquides mais doivent mobiliser des capitaux pour suivre le rythme.

Par Composant : L'Infrastructure Réseau Mène les Investissements

Les équipements réseau ont absorbé 32,0 % des dépenses de 2024 sur le marché des centres de données hyperscale en Amérique du Nord, reflétant l'appétit en bande passante des grappes d'entraînement distribué. Le refroidissement par liquide et par immersion, le composant à la croissance la plus rapide avec un TCAC de 15,4 %, suit la densité IA. Les mises à niveau 400G de Crown Castle illustrent la demande de routage à haut débit. Les systèmes électriques tendent vers des chemins de câbles capables de supporter des baies de 50 kW, tandis que les budgets de construction générale s'étendent pour abriter des refroidisseurs, des pompes et des planchers renforcés.

Par Norme de Niveau : L'Adoption du Niveau IV s'Accélère

Le Niveau III reste dominant avec une part de 60,0 %. Pourtant, le Niveau IV se développe de 11,7 % annuellement car l'entraînement continu de l'IA ne peut tolérer aucune interruption. Les établissements financiers adoptent le Niveau IV pour protéger leurs moteurs de trading algorithmique des interruptions. La redondance accrue - doubles boucles liquides, doubles alimentations utilitaires - augmente le coût de construction mais soutient des accords de niveau de service à prix plus élevé.

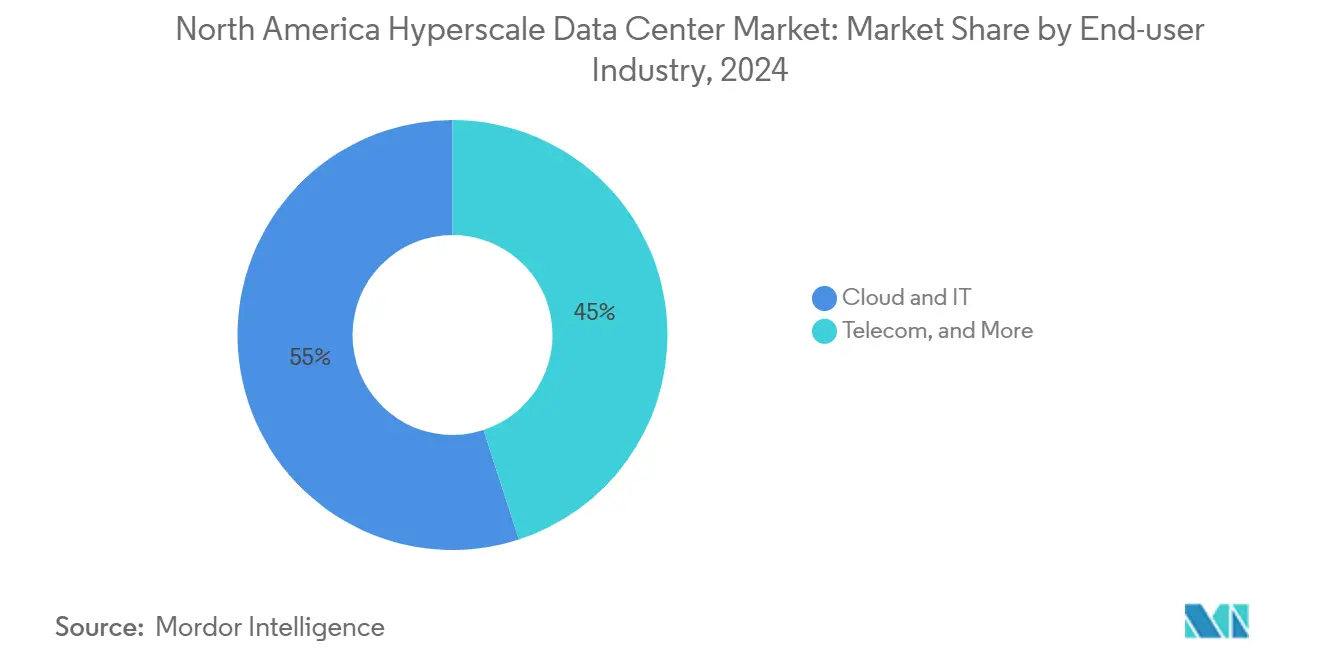

Par Secteur d'Activité des Utilisateurs Finaux : Les Services Cloud IA/ML Stimulent la Croissance

Le cloud et l'informatique représentent 55,0 % de la demande, avec les services cloud IA/ML progressant à un TCAC de 13,90 %. Les gouvernements poursuivent des instances souveraines, les banques migrent leurs modèles de risque, les fabricants connectent l'Internet Industriel des Objets, et les télécommunications préparent la périphérie 5G. Les déploiements à faible latence de Verizon à la périphérie montrent pourquoi les opérateurs de télécommunications relient les nœuds de cœur et de périphérie hyperscale.

Par Taille de Centre de Données : Les Installations de Méga-Échelle s'Accélèrent

Les grandes salles jusqu'à 25 MW représentent encore 42,0 % des déploiements. Les méga-campus au-delà de 60 MW constituent la tranche à la croissance la plus rapide avec un TCAC de 14,50 %, exploitant le refroidissement partagé et l'énergie pour réduire le coût par MW. Le complexe Prometheus de Meta illustre l'ambition multi-gigawatt et la sophistication croissante du refroidissement par liquide.

Analyse Géographique

Les É�ٲ��ٲ�-���Ծ��� détiennent 90,0 % de la part du marché des centres de données hyperscale en Amérique du Nord, soutenus par des métropoles matures telles que le Nord de la Virginie, Dallas-Fort Worth et la Silicon Valley. Les contraintes d'électricité dans les grands pôles déplacent les constructions supplémentaires vers des couloirs bénéficiant de soutiens fiscaux au Texas, en Géorgie et en Ohio, comme l'illustre la proposition tarifaire d'AEP pour les grappes cloud de l'Ohio.

Le Canada offre des avantages en matière d'énergie renouvelable, de climats frais et de souveraineté des données qui réduisent le PUE et attirent des copies de sauvegarde des charges de travail américaines, bien que des coûts de terrain et de main-d'œuvre plus élevés tempèrent l'échelle des capacités.

Le Mexique est le point lumineux, se développant de 17,20 % annuellement. Google, Microsoft et Amazon ont tous annoncé des constructions de plusieurs milliards de dollars, tirant parti de la proximité avec les consommateurs américains et des coûts de construction plus bas.

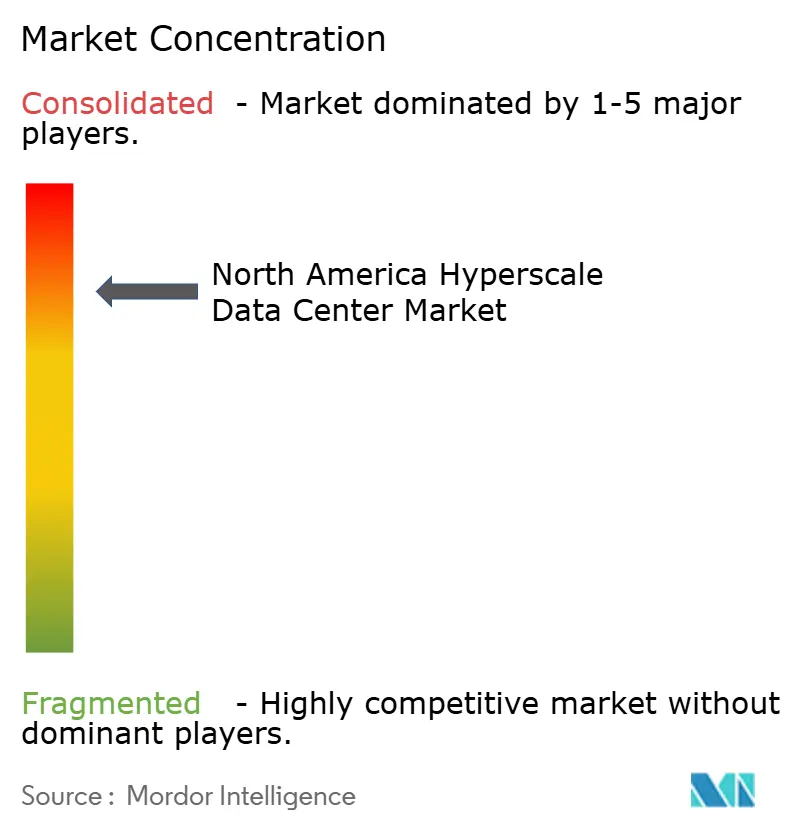

Paysage Concurrentiel

Les Fournisseurs de Services Cloud représentent la majorité de la demande hyperscale en Amérique du Nord

La structure du marché est très concentrée : AWS, Microsoft Azure et Google Cloud détiennent ensemble plus de 60 % de la part d'infrastructure, validant un modèle à économies d'échelle dans lequel le pouvoir d'achat et le développement de puces propriétaires établissent de hautes barrières à l'entrée. L'intégration verticale sécurise les chaînes d'approvisionnement de l'énergie aux puces de serveurs, et les interconnexions photoniques personnalisées réduisent la latence à travers les grappes IA multi-baies. Les opérateurs de colocation spécialisés tels que STACK Infrastructure, Digital Realty et QTS occupent le niveau suivant, se concentrant sur des campus construits sur mesure et des coques contractuelles standardisées qui séduisent les locataires SaaS à forte croissance.

Les charges de travail IA reclassent les préférences des fournisseurs. Les opérateurs qui proposent des collecteurs prêts pour le liquide, des échangeurs de chaleur à porte arrière et des barres omnibus CC 400 V prennent l'avantage sur les nouveaux appels d'offres. CoreWeave, un hébergeur axé sur l'IA, illustre comment une capacité de niche - des GPU à la demande - peut attirer des injections de capitaux propres et des contrats Fortune 500, même dans une arène consolidée. Les constructeurs de centres de colocation se différencient davantage grâce à une construction modulaire rapide qui comprime la livraison des coques en dessous de neuf mois, protégeant les clients des perturbations liées aux délais d'approvisionnement en transformateurs.

Leaders du Secteur des Centres de Données Hyperscale en Amérique du Nord

Amazon Web Services

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Microsoft a annoncé un programme de construction de 80 milliards USD aux É�ٲ��ٲ�-���Ծ��� axé sur des centres de données optimisés pour l'IA.

- Mars 2025 : ODATA a mis sous tension 200 MW sur son campus DC QR03 à Querétaro, au Mexique, dans le cadre d'un investissement de 3,3 milliards USD.

- Mai 2025 : STACK Infrastructure a obtenu 6 milliards USD de financement vert couvrant de nouveaux campus en Virginie, en Oregon et en Ontario.

- Mars 2025 : Stream Data Centers a posé la première pierre d'un campus de 200 MW à San Antonio, ajoutant de l'élan à la stratégie énergétique diversifiée du Texas.

- Avril 2025 : Compass Datacenters a commencé à convertir l'ancien siège social de Sears en Illinois en un parc hyperscale de 10 milliards USD ; l'achèvement de la coque de la première phase accélérera la capacité dans la région de Chicago.

- Mai 2025 : ODATA a lancé une installation hyperscale de 300 MW au Mexique, la plus grande du pays à ce jour.

- Février 2025 : Digital Realty a annoncé un Fonds de Centres de Données Hyperscale américain de 10 milliards USD axé sur les salles IA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché nord-américain des centres de données à grande échelle comme l'ensemble des installations auto-construites ou en colocation aux É�ٲ��ٲ�-���Ծ���, au Canada et au Mexique, conçues pour des charges de travail qui dépassent régulièrement 4 MW par locataire et qui abritent des milliers de serveurs soutenus par des réseaux dédiés d'alimentation, de refroidissement et de haut débit.

Exclusion du champ d'application : les micro-sites de moins de 4 MW et les salles de serveurs traditionnelles des entreprises ne sont pas pris en compte dans cette analyse.

Aperçu de la segmentation

- Par Type de Centre de Données

- Auto-construction Hyperscale

- Colocation Hyperscale

- Par Composant

- Infrastructure Informatique

- Infrastructure Serveur

- Infrastructure de Stockage

- Infrastructure Réseau

- Infrastructure Électrique

- Unité de Distribution d'Énergie

- Commutateurs de Transfert et Appareillages de Commutation

- Systèmes ASI

- ��é��é�����ٱ�ܰ���

- Autre Infrastructure Électrique

- Infrastructure Mécanique

- Systèmes de Refroidissement

- Baies

- Autre Infrastructure Mécanique

- Construction Générale

- Développement du Cœur et de l'Enveloppe

- Installation et Mise en Service

- Ingénierie de Conception

- Systèmes de Protection Incendie, de Sécurité et de Sûreté

- Solutions DCIM/SGT

- Infrastructure Informatique

- Par Norme de Niveau

- Niveau III

- Niveau IV

- Par Secteur d'Activité des Utilisateurs Finaux

- Cloud et Informatique

- ��é��é���dz����ܲԾ������پ��DzԲ�

- Médias et Divertissement

- Gouvernement

- BFSI

- Fabrication

- Commerce Électronique

- Autres Utilisateurs Finaux

- Par Taille de Centre de Données

- Grand (Inférieur ou égal à 25 MW)

- Massif (Supérieur à 25 MW et inférieur ou égal à 60 MW)

- Méga (Supérieur à 60 MW)

- Par Géographie

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs concepteurs d'hyperscale, des responsables des ventes de colocation et des planificateurs d'électricité dans la ceinture de soleil américaine, en Ontario et à Queretaro. Ces conversations ont permis de tester les hypothèses de densité de serveurs, les décalages de délais pour les alimentations de 34,5 kV et les taux d'adoption du refroidissement liquide, ce qui nous a permis de resserrer les fourchettes d'occupation et d'ASP suggérées par le travail de bureau.

Recherche documentaire

Nous avons commencé par les déclarations des compagnies d'électricité, les données de charge de la Commission fédérale de réglementation de l'énergie, les séries de prix de l'électricité de l'Administration américaine de l'information sur l'énergie et les statistiques d'importation douanière pour les serveurs et l'appareillage de commutation. Des groupes professionnels tels que l'Uptime Institute et l'Information Technology Industry Council ont fourni des taux de défaillance et des points de référence PUE, tandis que des organismes régionaux tels que le Northern Virginia Technology Council ont fourni des informations sur la construction au niveau des centres. Les déclarations financières, les formulaires 10-K, les registres d'appels d'offres et les archives d'actualités de Dow Jones Factiva complètent la pile secondaire. Selon l'accès payant de ���ϲ����� à D&B Hoovers et Marklines, la répartition des revenus des fournisseurs et les tendances en matière d'expédition ont permis d'ancrer les courbes des coûts d'investissement. Les sources énumérées ici illustrent l'étendue des apports ; de nombreux autres ensembles de données ont permis d'effectuer des vérifications et des clarifications intermédiaires.

Dimensionnement du marché et prévisions

Nous déployons un modèle descendant qui reconstruit les pools de demande à partir de la charge informatique installée, des files d'attente de connexion aux services publics et des pipelines annoncés par les campus, qui sont ensuite recoupés avec des instantanés ascendants sélectifs tels que des comptages de racks échantillonnés multipliés par des factures de matériel moyennes. Des variables clés telles que la consommation électrique moyenne des baies, les nouveaux MW ajoutés par milliard de dollars d'investissement, la tarification régionale des contrats d'achat d'énergie, les mandats de souveraineté des données et les taux d'attachement des GPU sont à l'origine de la conversion de la valeur. Une régression multivariée relie ces indicateurs au chiffre d'affaires annuel, tandis que le lissage ARIMA gère la volatilité à court terme. Les lacunes des données dans les listes de fournisseurs sont comblées à l'aide de moyennes pondérées de projets proches, confirmées lors d'appels primaires.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : analyse automatisée des écarts, audits par des analystes pairs et approbation par la direction. Nous procédons à une actualisation tous les douze mois et déclenchons des révisions intermédiaires en cas d'événements importants tels que des hausses de tarifs des services publics ou des modifications des subventions fédérales. Avant la publication, un analyste ré-exécute les données du dernier trimestre afin de maintenir les chiffres à jour.

Ancre de crédibilité : Pourquoi le centre de données hyperscale de Mordor en Amérique du Nord commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises choisissent des seuils d'installation, des points de comptabilisation des recettes et des rythmes d'actualisation différents.

Les principaux facteurs d'écart sont les suivants : certains éditeurs intègrent les services de cloud computing dans la valeur marchande, d'autres appliquent des taux de croissance annuels moyens de 12 à 15 % qui ne tiennent pas compte des chocs liés à la densité des baies d'IA, et de nombreux éditeurs traduisent les MW en dollars à l'aide de facteurs statiques $/MW qui sont en décalage par rapport à l'inflation en temps réel du prix de vente conseillé. Le modèle de Mordor met à jour annuellement la densité, la tarification et les coefficients de coût de construction, et notre champ d'application isole uniquement les centrales qualifiées pour l'hyperscale.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 40,75 B (2025) | Renseignements sur le Mordor | - |

| USD 9,53 B (2024) | Conseil régional A | Utilise un seuil de 50 MW, exclut les revenus de l'auto-construction de la colocation, actualise tous les deux ans |

| USD 138 B (2025) | Journal professionnel B | Regroupement de la colocation de gros et des sites de grandes entreprises ; application d'un TCAC fixe de 22 % sans recalibrage de la densité |

Ces contrastes montrent que les filtres de portée disciplinés de Mordor et les variables ajustées annuellement fournissent une base de référence équilibrée et transparente que les décideurs peuvent retracer jusqu'à des signaux clairs en matière de puissance, de prix et de capacité.

Questions Clés Auxquelles le Rapport Répond

Quelle est la valeur projetée du marché des centres de données hyperscale en Amérique du Nord d'ici 2031 ?

Le marché devrait atteindre 256 096,52 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans la catégorie des utilisateurs finaux ?

Les services cloud IA/ML progressent à un TCAC de 13,90 %.

Pourquoi les systèmes de refroidissement par liquide gagnent-ils en importance ?

Les charges de travail IA portent la densité de puissance des baies jusqu'à 300 kW, et le refroidissement par liquide est plus efficace pour gérer cette chaleur tout en maintenant le PUE proche de 1,1.

Quel pays offre le taux de croissance le plus élevé dans la région ?

Le Mexique est en tête avec un TCAC prévu de 17,20 % grâce aux incitations à la délocalisation à proximité et aux investissements des hyperscaleurs.

Quelle est l'importance des coûts d'infrastructure réseau ?

Les équipements réseau représentent 32,0 % des dépenses en composants car les structures à large bande passante sont essentielles pour le traitement distribué de l'IA.

Quel niveau de fiabilité devient courant pour les salles critiques pour l'IA ?

Les installations de Niveau IV se développent de 11,7 % annuellement alors que les entreprises exigent zéro temps d'arrêt pour l'entraînement et l'inférence IA continus.

Dernière mise à jour de la page le: