Taille et part du marché nord-américain de la gestion des installations techniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taux de croissance | 3.68% CAGR |

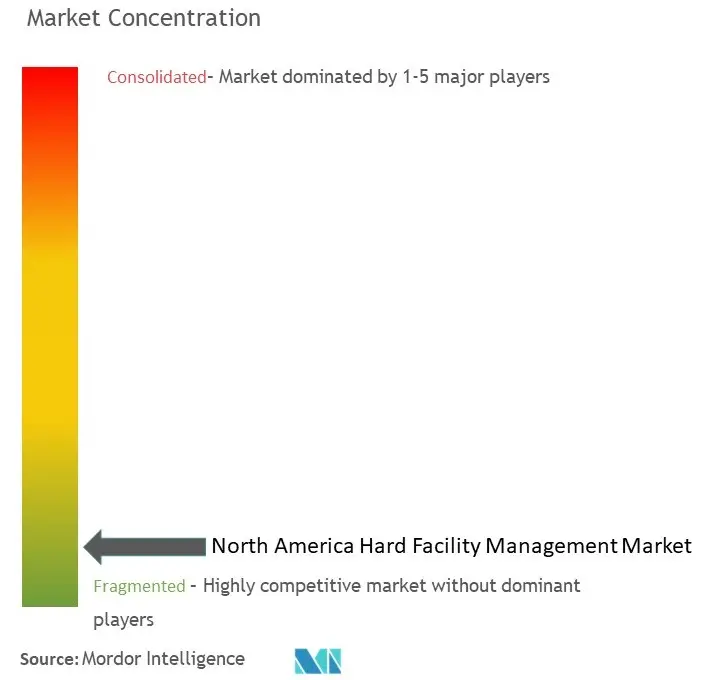

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain de la gestion des installations techniques par ���ϲ�����

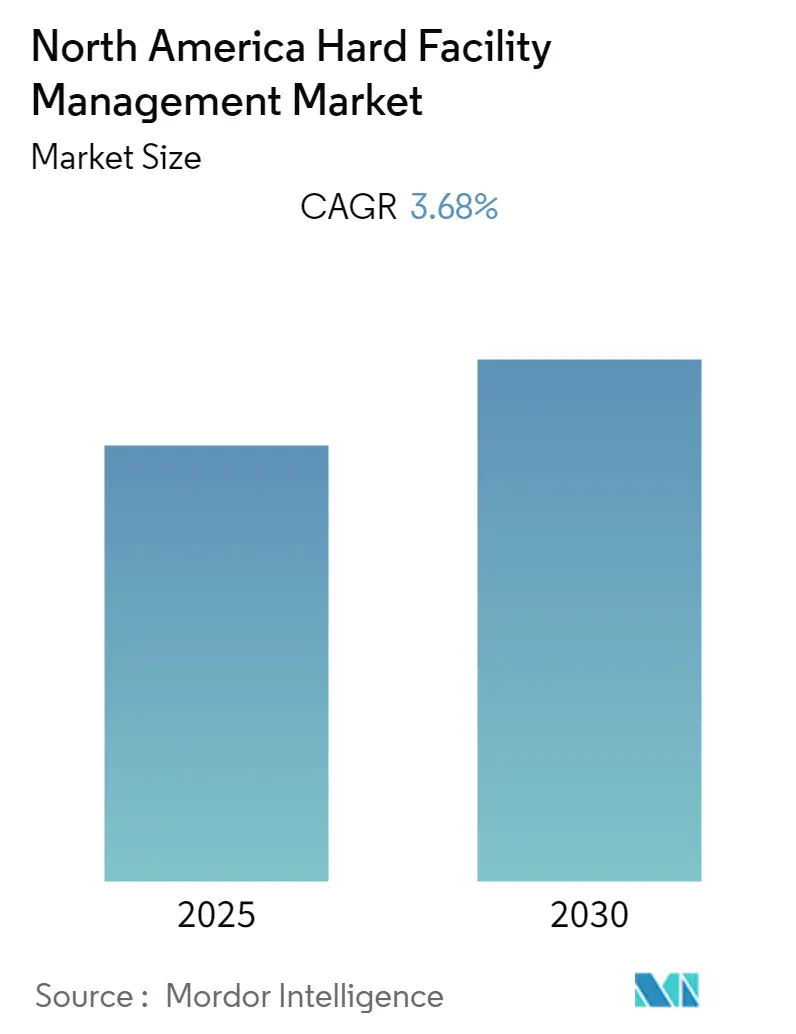

Le marché nord-américain de la gestion des installations techniques devrait enregistrer un CAGR de 3,68 % au cours de la période de prévision.

Le paysage nord-américain de la gestion des installations techniques connaît une transformation significative, portée par une croissance économique robuste et l'expansion du secteur de la construction. Le secteur de la construction aux É�ٲ��ٲ�-���Ծ��� a fait preuve d'une résilience remarquable, le secteur contribuant à hauteur de 1 007,1 milliards USD au PIB en 2022, marquant une croissance substantielle par rapport aux années précédentes. Cette expansion a engendré une demande accrue de services complets de gestion des systèmes de bâtiments dans divers secteurs, notamment dans les espaces commerciaux et industriels. Le secteur de l'immobilier commercial est devenu un moteur de croissance clé, le marché américain étant valorisé à lui seul à 10 558,73 milliards USD en décembre 2022, nécessitant des solutions sophistiquées de gestion des infrastructures pour maintenir et optimiser ces actifs.

Le secteur assiste à un changement de paradigme vers des solutions intégrées de gestion des installations, combinant les services de maintenance traditionnels avec des capacités technologiques avancées. Cette évolution est illustrée par des acquisitions stratégiques telles que le rachat de la technologie E2C par CBRE Group en août 2023, renforçant son offre de services de gestion des installations grâce à des solutions basées sur les données par l'IA/ML. L'intégration des technologies de bâtiments intelligents et des systèmes d'automatisation devient de plus en plus répandue, les gestionnaires d'installations tirant parti de ces avancées pour optimiser l'efficacité opérationnelle et réduire les coûts de maintenance. Cette transformation technologique est particulièrement évidente dans le secteur CVC, où les prix à la production ont augmenté de 20 % en 2022, reflétant la sophistication croissante et la demande de systèmes de contrôle climatique avancés.

La durabilité et l'efficacité énergétique sont devenues des priorités essentielles dans les opérations de gestion des installations. En juillet 2023, l'administration Biden a lancé l'Initiative pour des bâtiments respectueux du climat, visant la mise en œuvre de services écoénergétiques dans 350 000 bâtiments fédéraux. Cette initiative reflète une tendance plus large du secteur vers la responsabilité environnementale et l'optimisation des coûts par des pratiques durables. Le marché connaît une adoption accrue des systèmes de gestion de l'énergie, des compteurs intelligents et des technologies de construction écologique, les prestataires de gestion des installations élargissant leurs portefeuilles de services pour inclure des solutions de durabilité spécialisées.

Le secteur connaît une consolidation significative à travers des partenariats stratégiques et des collaborations technologiques. En juin 2023, le partenariat d'Eaton avec FMX pour mettre en œuvre des programmes de maintenance préventive illustre l'évolution du secteur vers des solutions de maintenance prédictive. Le secteur de la construction commerciale continue de se développer, la valeur des nouvelles constructions privées atteignant environ 115,55 milliards USD en 2022, stimulant la demande de services spécialisés de bâtiments. Les acteurs du marché se concentrent de plus en plus sur le développement d'offres de services complètes combinant les services traditionnels de gestion des installations techniques avec des solutions numériques, reflétant les besoins évolutifs des installations modernes et de leurs exploitants. L'accent mis sur les opérations de bâtiments et les services techniques de bâtiments devient plus prononcé à mesure que les installations s'efforcent d'atteindre l'efficacité et la durabilité.

Tendances et perspectives du marché nord-américain de la gestion des installations techniques

FORTE DEMANDE DE SERVICES CVC AUX ÉTATS-UNIS

Les É�ٲ��ٲ�-���Ծ��� connaissent des conditions climatiques diverses selon leurs régions, allant du froid extrême dans les États du nord à la chaleur intense dans les régions du sud, nécessitant des systèmes CVC robustes pour maintenir des environnements intérieurs confortables tout au long de l'année. Cette diversité climatique a créé une demande substantielle de services CVC, reflétée dans les statistiques d'emploi du Bureau of Labor Statistics des É�ٲ��ٲ�-���Ծ���, qui indiquent qu'environ 415 800 mécaniciens et installateurs de chauffage, de climatisation et de réfrigération étaient employés en 2022, avec des projections indiquant une croissance à 438 800 d'ici 2032. L'accent croissant mis sur l'efficacité énergétique et la durabilité a encore amplifié cette demande, les prestataires de gestion des installations étant essentiels à la mise en œuvre de technologies écoénergétiques telles que les thermostats intelligents, les moteurs à vitesse variable et les commandes avancées qui s'alignent sur les objectifs de durabilité des secteurs public et privé.

L'intégration de technologies avancées dans les systèmes CVC a transformé le paysage des services, les capteurs IoT et les commandes intelligentes offrant des opportunités sans précédent d'innovation et d'optimisation. Les prestataires de gestion des installations qui adoptent ces technologies peuvent offrir à leurs clients des performances système améliorées, une maintenance prédictive et des capacités de surveillance en temps réel. De plus, des réglementations environnementales strictes et des codes du bâtiment imposent le respect de normes spécifiques liées au CVC, notamment des mandats d'efficacité énergétique, des suppressions progressives de réfrigérants et des réductions d'émissions. Cet environnement réglementaire a créé un besoin critique de services experts en gestion CVC, car le non-respect peut entraîner des pénalités significatives et des perturbations opérationnelles, rendant les services professionnels de gestion des installations indispensables pour maintenir la conformité réglementaire tout en garantissant des performances système optimales. Le rôle de la maintenance CVC est crucial dans ce contexte, garantissant que les systèmes sont non seulement conformes, mais aussi efficaces et fiables.

HAUSSE DES ACTIVITÉS D'INFRASTRUCTURE DANS LA RÉGION

La région nord-américaine connaît une croissance significative dans le développement des infrastructures, notamment dans les secteurs commercial et industriel. Selon le Bureau du recensement des É�ٲ��ٲ�-���Ծ���, la valeur de la construction commerciale a atteint 114,79 milliards USD en 2022, marquant une augmentation substantielle de 21,47 % par rapport à 2021. Cette croissance est soutenue par les projections de l'Institut américain des architectes, qui anticipe une croissance d'environ 19,7 % sur le marché américain de la construction non résidentielle en 2023, avec une construction industrielle attendue pour afficher le changement annuel le plus substantiel à environ 55 %. Ces développements ont créé une demande sans précédent de services complets de gestion des installations pour assurer le fonctionnement et la maintenance efficaces de ces nouvelles infrastructures.

L'expansion des infrastructures est particulièrement évidente dans le secteur des entreprises, avec de grandes sociétés technologiques établissant de nouvelles installations dans toute la région. Par exemple, en juillet 2023, Infosys Public Services a annoncé l'ouverture de sa nouvelle filiale au Canada, avec son siège social à Ottawa et des bureaux locaux dans plusieurs endroits, notamment Mississauga, Calgary et Burnaby. Cette tendance à l'expansion des entreprises est complétée par des investissements significatifs dans des projets d'infrastructure publique. Par exemple, en mai 2023, la General Services Administration des É�ٲ��ٲ�-���Ծ��� a annoncé un investissement de 43,5 millions USD pour des améliorations dans dix bâtiments fédéraux, axé sur l'amélioration des infrastructures de bâtiments et l'installation de nouvelles technologies pour améliorer l'efficacité énergétique. Ces développements démontrent la croissance robuste des activités d'infrastructure dans divers secteurs, stimulant la demande de services spécialisés de gestion des installations pour maintenir et optimiser ces installations nouvelles et améliorées. Le besoin de maintenance des infrastructures et de maintenance des bâtiments est de plus en plus critique pour soutenir ces expansions, garantissant la longévité et l'efficacité des installations. De plus, l'intégration des services d'ingénierie du bâtiment est essentielle pour répondre aux besoins complexes des infrastructures modernes.

Analyse des segments : par type

Segment des services de maintenance MEP et CVC sur le marché nord-américain de la gestion des installations techniques

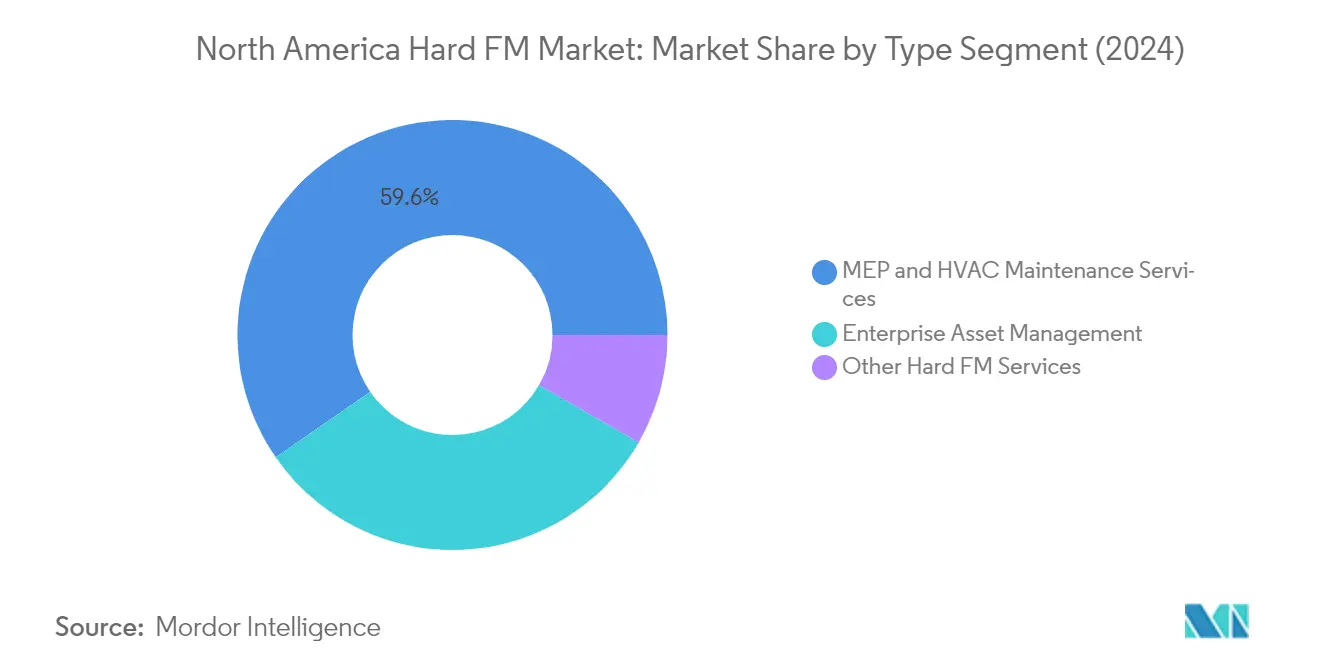

Le segment des services de maintenance MEP (mécanique, électrique, plomberie) et CVC domine le marché nord-américain de la gestion des installations techniques, représentant environ 60 % de la part de marché en 2024. Cette position de marché significative est principalement portée par l'adoption croissante de bâtiments intelligents dans les secteurs industriel, commercial et institutionnel de la région, qui nécessite des systèmes CVC avancés pour automatiser leurs fonctionnalités. La prééminence du segment est encore renforcée par diverses initiatives gouvernementales et programmes de remboursement, notamment des systèmes de crédit d'impôt qui encouragent les exploitants et propriétaires de bâtiments à moderniser leurs systèmes CVC pour des performances efficaces. L'accent croissant mis sur la gestion des systèmes de bâtiments et le besoin critique de maintenir une qualité d'air intérieur optimale dans les bâtiments commerciaux et institutionnels ont également contribué au leadership du segment sur le marché.

Segment de la gestion des actifs d'entreprise sur le marché nord-américain de la gestion des installations techniques

Le segment de la gestion des actifs d'entreprise devrait afficher une croissance substantielle sur le marché nord-américain de la gestion des installations techniques de 2024 à 2029. Cette croissance est principalement portée par l'adoption croissante de technologies basées sur l'IoT et l'IA/ML pour automatiser la surveillance des performances des actifs, notamment dans le paysage industriel. L'expansion du segment est soutenue par l'attention croissante des organisations sur l'optimisation des coûts du cycle de vie des actifs, l'amélioration de la fiabilité des performances et la mise en œuvre de calendriers de maintenance stratégiques. L'intégration de technologies avancées pour la maintenance prédictive, associée à la demande croissante de solutions de suivi et de surveillance des actifs dans diverses industries, notamment dans les secteurs de la fabrication et de la santé, devrait alimenter la trajectoire de croissance du segment au cours de la période de prévision.

Segments restants sur le marché nord-américain de la gestion des installations techniques

Les autres services de gestion des installations techniques, notamment la gestion de l'énergie, la gestion des installations offshore, les systèmes de protection incendie, les systèmes de contrôle d'accès et les systèmes de maintenance structurelle, jouent un rôle vital dans l'écosystème du marché. Ces services sont particulièrement cruciaux pour soutenir la transition de la région vers des opérations durables et une sécurité renforcée des bâtiments. L'importance du segment est amplifiée par des réglementations de sécurité strictes et l'accent croissant mis sur l'efficacité énergétique dans les installations commerciales et industrielles. L'attention croissante portée aux solutions de sécurité intégrées et aux opérations de bâtiments durables continue de stimuler l'innovation et l'expansion des services dans ces services de gestion des installations techniques auxiliaires mais essentiels.

Analyse des segments : par utilisateur final

Segment commercial sur le marché nord-américain de la gestion des installations techniques

Le segment commercial domine le marché nord-américain de la gestion des installations techniques, détenant environ 32 % de la part de marché en 2024, soit l'équivalent de 75,75 milliards USD. Cette position de marché significative est principalement portée par la croissance robuste des activités de construction commerciale et l'adoption croissante de solutions avancées de gestion des installations dans les immeubles de bureaux, les espaces de vente au détail et les installations d'entreprises. La solidité du segment est encore renforcée par les tendances croissantes à la numérisation dans les espaces commerciaux, les entreprises mettant de plus en plus en œuvre des technologies de bâtiments intelligents et des solutions intégrées de gestion des installations. La demande est particulièrement forte aux É�ٲ��ٲ�-���Ծ��� et au Canada, où le développement de l'immobilier commercial et la modernisation des infrastructures commerciales existantes continuent de stimuler le besoin de services complets de gestion des installations techniques, notamment la maintenance CVC, la gestion des systèmes électriques et les solutions d'automatisation des bâtiments.

Segment public/infrastructure sur le marché nord-américain de la gestion des installations techniques

Le segment public/infrastructure émerge comme le segment à la croissance la plus rapide sur le marché nord-américain de la gestion des installations techniques, avec un taux de croissance projeté d'environ 7 % au Canada et 5 % aux É�ٲ��ٲ�-���Ծ��� de 2024 à 2029. Cette croissance accélérée est principalement portée par des investissements gouvernementaux significatifs dans le développement et la modernisation des infrastructures dans les deux pays. La croissance du segment est soutenue par une attention croissante au développement durable des infrastructures, aux initiatives de villes intelligentes et à la modernisation des installations publiques. La mise en œuvre de solutions avancées de gestion des installations dans les bâtiments gouvernementaux, les pôles de transport et les services publics crée des opportunités substantielles pour les prestataires de services. Le segment connaît une adoption accrue de solutions écoénergétiques et de technologies de bâtiments intelligents, notamment dans les bâtiments fédéraux et les projets d'infrastructure publique.

Segments restants sur le marché nord-américain de la gestion des installations techniques

Les segments institutionnel, industriel et autres utilisateurs finaux représentent collectivement des portions significatives du marché nord-américain de la gestion des installations techniques, chacun répondant à des besoins et exigences distincts. Le segment institutionnel, englobant les établissements de santé et les établissements d'enseignement, se caractérise par son accent sur des exigences de maintenance spécialisées et une conformité réglementaire stricte. Le segment industriel, au service des usines de fabrication et des installations industrielles, met l'accent sur l'efficacité opérationnelle et les services de gestion des actifs. Le segment des autres utilisateurs finaux, qui comprend les installations touristiques et de divertissement, se concentre sur des exigences de maintenance spécialisées pour des types d'infrastructures uniques. Ces segments connaissent des taux de croissance variables, portés par des développements spécifiques aux secteurs, des avancées technologiques et un accent croissant sur l'efficacité opérationnelle et la durabilité.

Analyse du segment géographique du marché nord-américain de la gestion des installations techniques

Marché nord-américain de la gestion des installations techniques aux É�ٲ��ٲ�-���Ծ���

Les É�ٲ��ٲ�-���Ծ��� dominent le paysage nord-américain de la gestion des installations techniques, représentant environ 87 % de la part de marché totale en 2024. La prééminence du pays sur le marché est portée par son vaste secteur de l'immobilier commercial, ses infrastructures industrielles robustes et l'accent croissant mis sur l'automatisation des bâtiments et l'efficacité énergétique. Le marché est particulièrement fort dans les services de maintenance MEP (mécanique, électrique, plomberie) et CVC, reflétant les infrastructures technologiques avancées du pays et les exigences strictes en matière de maintenance des bâtiments. La présence de grands prestataires de services de gestion des installations, associée à l'adoption croissante de technologies de bâtiments intelligents et à l'intégration de l'IoT, a créé un écosystème sophistiqué pour les services de gestion des installations techniques. Le marché est encore renforcé par des investissements significatifs dans la construction commerciale, les installations industrielles et les projets d'infrastructure publique, notamment dans les grandes zones métropolitaines. L'accent croissant mis sur les opérations de bâtiments durables et l'optimisation de l'énergie a également catalysé la demande de solutions avancées de gestion des installations, tandis que l'expansion des centres de données et des pôles technologiques continue de créer de nouvelles opportunités pour les prestataires de services. De plus, l'intégration des services de bâtiments et des solutions de maintenance immobilière est essentielle pour améliorer l'efficacité de la gestion des actifs physiques dans toute la région.

Marché nord-américain de la gestion des installations techniques au Canada

Le Canada représente un marché en croissance dynamique dans le secteur nord-américain de la gestion des installations techniques, avec un CAGR projeté d'environ 5 % de 2024 à 2029. Le marché du pays se caractérise par des investissements croissants dans le développement des infrastructures, notamment dans les secteurs commercial et institutionnel. L'engagement du gouvernement canadien envers des pratiques de construction durables et l'efficacité énergétique a créé des opportunités substantielles pour les prestataires de services de gestion des installations techniques. Le marché connaît une transformation significative grâce à l'adoption de technologies avancées et de solutions intégrées de gestion des installations, notamment dans les grands centres urbains comme Toronto, Vancouver et Montréal. L'accent mis par le pays sur les initiatives d'énergie propre et les services efficaces de gestion de l'énergie est devenu un moteur clé de la croissance du marché, soutenu par des cadres réglementaires stricts et des objectifs de durabilité. Le secteur industriel, notamment dans la fabrication et les ressources naturelles, continue de générer une demande substantielle de services spécialisés de gestion des installations. De plus, les secteurs de la santé et de l'éducation émergent comme des contributeurs significatifs à la croissance du marché, portés par les efforts continus de modernisation des infrastructures et le besoin de services de maintenance spécialisés. L'accent mis sur l'ingénierie du bâtiment et la gestion des infrastructures est crucial pour soutenir la rapide expansion du marché canadien.

Marché nord-américain de la gestion des installations techniques dans les autres marchés

Le marché nord-américain de la gestion des installations techniques s'articule principalement autour des É�ٲ��ٲ�-���Ծ��� et du Canada, ces deux nations formant le cœur de la structure du marché régional. Les deux pays présentent des caractéristiques de marché distinctes façonnées par leurs paysages économiques uniques, leurs environnements réglementaires et leurs schémas de développement des infrastructures. L'intégration de technologies avancées, les initiatives de durabilité et les mesures d'efficacité énergétique restent un fil conducteur commun aux deux marchés. Alors que les É�ٲ��ٲ�-���Ծ��� sont en tête en termes de taille de marché et d'adoption technologique, le Canada affiche un potentiel de croissance prometteur porté par les investissements dans les infrastructures et les initiatives de durabilité. La dynamique du marché dans les deux pays est influencée par des tendances similaires, notamment l'évolution vers des solutions intégrées de gestion des installations, l'accent croissant sur la maintenance prédictive et l'importance croissante des services de gestion de l'énergie. Le paysage concurrentiel dans les deux marchés se caractérise par la présence à la fois de sociétés mondiales de gestion des installations et de spécialistes régionaux, créant un écosystème de services robuste qui répond aux divers besoins des clients dans différents secteurs.

Paysage concurrentiel

Principales entreprises sur le marché nord-américain de la gestion des installations techniques

Le marché nord-américain de la gestion des installations techniques compte des acteurs de premier plan, notamment Sodexo, Johnson Controls International PLC, Carrier Global Corporation, Jacobs Solutions Inc., AECOM, ARAMARK, CBRE Group Inc., Cushman & Wakefield PLC, Guardian Service Industries Inc., Jones Lang LaSalle Incorporated et EMCOR Facilities Services Inc. Ces entreprises poursuivent activement l'innovation technologique grâce à l'intégration de l'IoT, de l'IA et de solutions de bâtiments intelligents pour améliorer leurs offres de services et leur efficacité opérationnelle. Les leaders du marché mettent l'accent sur les solutions de durabilité et de gestion de l'énergie, notamment dans les systèmes CVC et d'automatisation des bâtiments. Les entreprises élargissent leur présence géographique par des acquisitions et des partenariats stratégiques, notamment dans les segments de marché émergents. Le secteur connaît des investissements continus dans les capacités numériques, les entreprises développant des plateformes propriétaires pour la gestion des actifs, la maintenance préventive et l'optimisation de l'énergie. De plus, il y a un accent croissant sur la fourniture de solutions intégrées de gestion des installations combinant à la fois des services techniques et des services généraux pour répondre aux demandes évolutives des clients.

La consolidation du marché stimule l'évolution du secteur

Le marché nord-américain de la gestion des installations techniques présente un mélange de conglomérats mondiaux et de spécialistes régionaux, les grandes multinationales détenant une part de marché significative grâce à leurs portefeuilles de services complets et leur vaste couverture géographique. La structure du marché se caractérise par une consolidation continue par le biais de fusions et acquisitions, les grands acteurs cherchant à élargir leurs capacités techniques et leur présence régionale en acquérant des prestataires de services spécialisés et des entreprises technologiques. Les entreprises ciblent particulièrement les acquisitions qui renforcent leurs capacités de transformation numérique et améliorent leur portefeuille de solutions de gestion durable des installations.

Le paysage concurrentiel évolue avec un accent croissant sur les partenariats stratégiques entre les prestataires de gestion des installations et les entreprises technologiques, créant des offres de services intégrées qui combinent les services traditionnels de gestion des installations techniques avec des solutions numériques avancées. Les leaders du marché investissent massivement dans le développement de technologies et de plateformes propriétaires, tandis que les acteurs régionaux se concentrent sur des services spécialisés et l'expertise du marché local. Le secteur connaît également une collaboration entre concurrents pour des projets à grande échelle, notamment dans les secteurs gouvernemental et de la santé, où des capacités de service complètes sont requises.

L'innovation et l'intégration stimulent le succès futur

Le succès sur le marché nord-américain de la gestion des installations techniques dépend de plus en plus de la capacité des entreprises à intégrer des technologies avancées tout en maintenant une prestation de services rentable. Les acteurs établis du marché se concentrent sur le développement de plateformes numériques complètes permettant la maintenance prédictive, la surveillance en temps réel et l'optimisation de l'énergie, tout en élargissant leurs solutions de gestion durable des installations. Les entreprises investissent dans le développement de la main-d'œuvre et la formation technique pour faire face à la complexité croissante des systèmes de bâtiments et à la demande croissante de services de maintenance spécialisés. La capacité à fournir des solutions intégrées combinant plusieurs offres de services tout en maintenant la qualité de service et l'efficacité opérationnelle est devenue un facteur de différenciation essentiel.

Pour les nouveaux entrants et les petits acteurs, le succès réside dans l'identification et le service de marchés de niche ou de segments de services spécialisés tout en construisant une forte présence et expertise locales. Les entreprises doivent naviguer dans l'attention réglementaire croissante portée à la durabilité environnementale et à l'efficacité énergétique, en adaptant leurs offres de services pour répondre aux exigences de conformité évolutives. Le marché présente des barrières à l'entrée modérées pour les services de base, mais des barrières élevées pour les services techniques spécialisés et les solutions intégrées. Les relations avec les clients et la qualité de service restent des facteurs cruciaux, les clients recherchant de plus en plus des partenariats à long terme avec des prestataires capables de démontrer des performances constantes et des capacités d'innovation. Le succès futur du secteur sera déterminé par la capacité des prestataires à équilibrer l'avancement technologique avec une prestation de services pratique tout en maintenant de solides relations avec les clients.

Leaders du secteur nord-américain de la gestion des installations techniques

Sodexo

Johnson Controls International PLC

Carrier Global Corporation

Jacobs Solutions Inc.

AECOM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2023 - Carrier Global Corporation a acquis stratégiquement Viessmann Climate Solutions, marquant une étape significative dans sa transformation de portefeuille. Cette acquisition souligne l'engagement de Carrier Global Corporation à élargir son empreinte dans les solutions intelligentes de climat et d'énergie. Cette démarche s'aligne parfaitement avec leur stratégie de croissance sur le marché, visant à renforcer leur part de marché dans le domaine des services de gestion des installations techniques.

- Juillet 2023 : EMCOR Group, Inc., un acteur de premier plan du secteur, a réussi l'acquisition d'ECM Holding Group, Inc., une entreprise basée dans le Wisconsin spécialisée dans les services de rénovation pour l'efficacité énergétique. Cette acquisition stratégique est destinée à renforcer la présence d'EMCOR dans le secteur des services spécialisés en efficacité énergétique. Elle élargira également l'étendue de leur portefeuille national, leur permettant d'offrir un éventail plus complet de solutions groupées de conservation de l'énergie et de durabilité.

Périmètre du rapport sur le marché nord-américain de la gestion des installations techniques

Les services de gestion des installations techniques (HFM) impliquent la gestion des personnes, des technologies, des systèmes et des équipements qui constituent la structure physique d'une entreprise.

Le marché nord-américain de la gestion des installations techniques est segmenté par type (MEP (mécanique, électrique et plomberie), services de maintenance CVC, gestion des actifs d'entreprise et autres services HFM)) par utilisateurs finaux (commercial, institutionnel, public/infrastructure, industriel et autres utilisateurs finaux) et par géographie (É�ٲ��ٲ�-���Ծ��� et Canada).

Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| É�ٲ��ٲ�-���Ծ��� | Par type | Services de maintenance MEP (mécanique, électrique, plomberie) et CVC |

| Gestion des actifs d'entreprise | ||

| Autres services de gestion des installations techniques | ||

| Par utilisateur final | Commercial | |

| Institutionnel | ||

| Public/Infrastructure | ||

| Industriel | ||

| Autres utilisateurs finaux | ||

| Canada | Par type | Services de maintenance MEP (mécanique, électrique, plomberie) et CVC |

| Gestion des actifs d'entreprise | ||

| Autres services de gestion des installations techniques | ||

| Par utilisateur final | Commercial | |

| Institutionnel | ||

| Public/Infrastructure | ||

| Industriel | ||

| Autres utilisateurs finaux | ||

| Par pays | É�ٲ��ٲ�-���Ծ��� | Par type | Services de maintenance MEP (mécanique, électrique, plomberie) et CVC |

| Gestion des actifs d'entreprise | |||

| Autres services de gestion des installations techniques | |||

| Par utilisateur final | Commercial | ||

| Institutionnel | |||

| Public/Infrastructure | |||

| Industriel | |||

| Autres utilisateurs finaux | |||

| Canada | Par type | Services de maintenance MEP (mécanique, électrique, plomberie) et CVC | |

| Gestion des actifs d'entreprise | |||

| Autres services de gestion des installations techniques | |||

| Par utilisateur final | Commercial | ||

| Institutionnel | |||

| Public/Infrastructure | |||

| Industriel | |||

| Autres utilisateurs finaux | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché nord-américain de la gestion des installations techniques ?

Le marché nord-américain de la gestion des installations techniques devrait enregistrer un CAGR de 3,68 % au cours de la période de prévision (2025-2030)

Qui sont les acteurs clés du marché nord-américain de la gestion des installations techniques ?

Sodexo, Johnson Controls International PLC, Carrier Global Corporation, Jacobs Solutions Inc. et AECOM sont les principales entreprises opérant sur le marché nord-américain de la gestion des installations techniques.

Quelles années ce rapport sur le marché nord-américain de la gestion des installations techniques couvre-t-il ?

Le rapport couvre la taille historique du marché nord-américain de la gestion des installations techniques pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché nord-américain de la gestion des installations techniques pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: