Taille et part de marché nord-américain des fruits et légumes lyophilisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

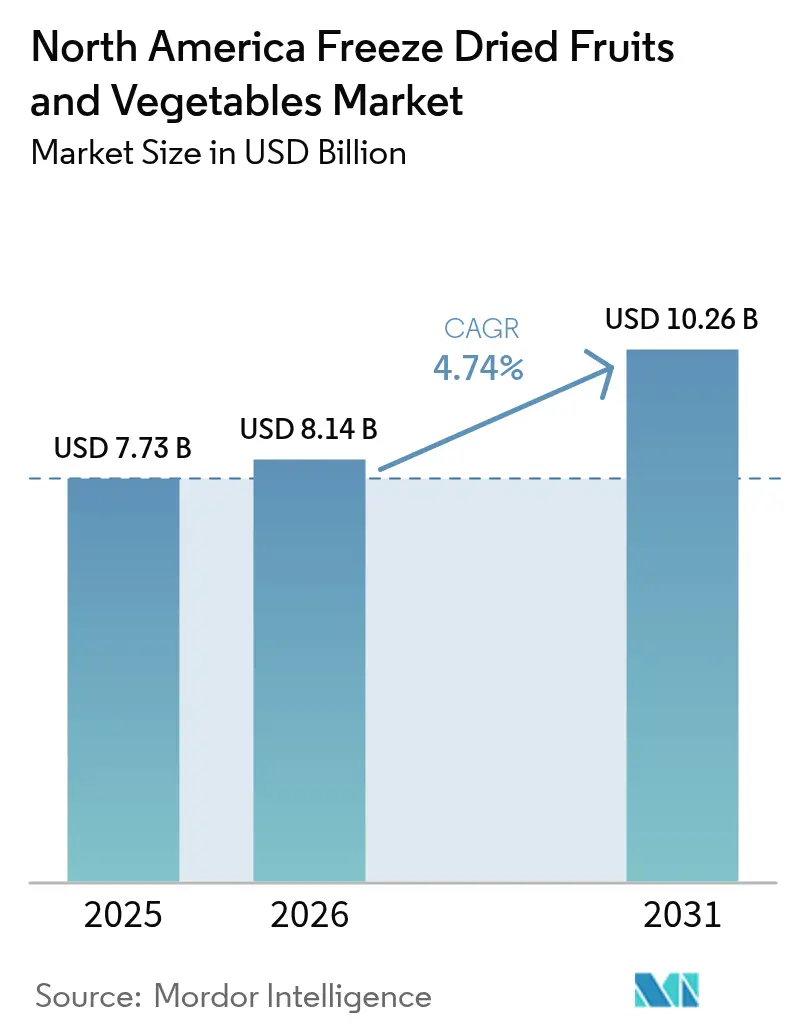

| Taille du marché de l'année de base (2025) | 7.73 Milliards de dollars |

| Taille du Marché (2026) | 8.14 Milliards de dollars |

| Taille du Marché (2031) | 10.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des fruits et légumes lyophilisés par ���ϲ�����

La taille du marché nord-américain des fruits et légumes lyophilisés était évaluée à 7,73 milliards USD en 2025 et devrait atteindre 8,14 milliards USD en 2026 et 10,26 milliards USD d'ici 2031, avec un CAGR de 4,74 % de 2026 à 2031. Cette expansion mesurée reflète un changement structurel dans la façon dont les transformateurs alimentaires et les consommateurs valorisent la rétention des nutriments plutôt que la simple prolongation de la durée de conservation. La capacité de la lyophilisation à préserver jusqu'à 97 % des nutriments d'origine la positionne comme la méthode de conservation premium, mais l'intensité capitalistique et la consommation d'énergie, souvent plusieurs fois supérieures à celles du séchage à l'air chaud, freinent l'adoption parmi les opérateurs sensibles aux coûts. Les fabricants investissant dans des technologies de lyophilisation hybrides intégrant une assistance par micro-ondes ou infrarouge peuvent réduire la consommation d'énergie, permettant potentiellement d'atteindre la parité des coûts avec le séchage conventionnel tout en préservant les avantages qualitatifs de la lyophilisation. Le positionnement stratégique dépendra de l'équilibre entre positionnement premium et discipline des coûts, les gagnants étant probablement ceux qui maîtrisent le traitement hybride, sécurisent des contrats à long terme pour les matières premières et développent des canaux de vente directe aux consommateurs qui captent l'intégralité des marges.

Principaux enseignements du rapport

- Par type de produit, les fruits ont dominé avec 63,57 % de la part de marché nord-américain des fruits et légumes lyophilisés en 2025, tandis que les légumes devraient croître à un CAGR de 5,41 % jusqu'en 2031.

- Par forme, la poudre et les granulés représentaient 47,51 % du marché nord-américain des fruits et légumes lyophilisés en 2025, et les morceaux devraient se développer à un CAGR de 5,47 % sur la période 2026-2031.

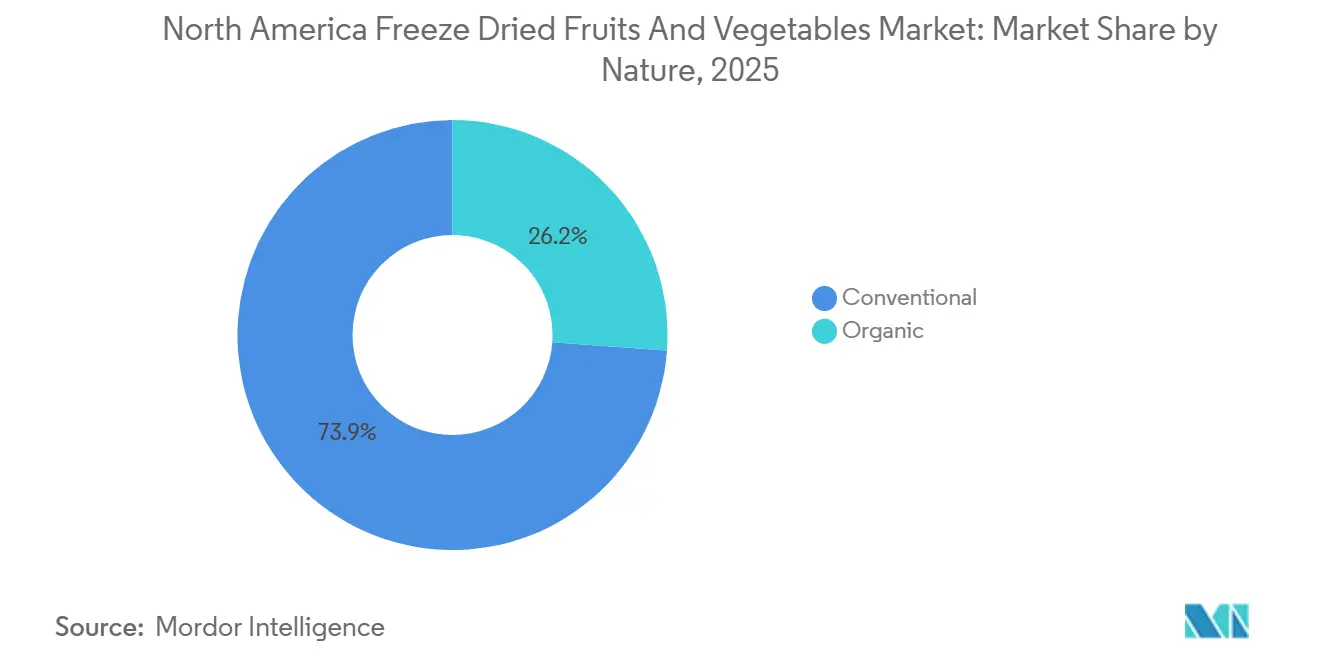

- Par nature, les variantes conventionnelles ont capté 73,85 % de la part de marché nord-américain des fruits et légumes lyophilisés en 2025 ; les produits biologiques enregistrent le CAGR prévisionnel le plus rapide de 5,17 % jusqu'en 2031.

- Par utilisation finale, le canal de transformation alimentaire a représenté 43,57 % de la part de marché en 2025, tandis que la vente au détail progresse à un CAGR de 5,37 % jusqu'en 2031.

- Par géographie, les É�ٲ��ٲ�-���Ծ��� représentaient 78,41 % de la taille du marché nord-américain des fruits et légumes lyophilisés en 2025 ; le Mexique représente la géographie à la croissance la plus rapide avec un CAGR de 6,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain des fruits et légumes lyophilisés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'aliments à haute densité nutritionnelle axés sur la santé | +1.2% | Amérique du Nord, avec une adoption plus forte dans les centres urbains | Moyen terme (2-4 ans) |

| La consommation de collations augmente avec les modes de vie chargés | +0.9% | Mondial, particulièrement pertinent pour les régions éloignées et sujettes aux catastrophes | Long terme (≥ 4 ans) |

| Les aliments utilisent de plus en plus des ingrédients fonctionnels | +1.1% | Europe, concentrée dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Préférence pour les ingrédients naturels à étiquette propre | +0.8% | Amérique du Nord, portée par les canaux de vente au détail premium | Moyen terme (2-4 ans) |

| Avancées technologiques dans la lyophilisation | +1.0% | Amérique du Nord, accélérée par la croissance du commerce électronique | Court terme (≤ 2 ans) |

| Les tendances s'orientent vers une consommation durable et réductrice de déchets | +0.7% | Amérique du Nord, influencée par les politiques d'étiquetage naturel de la Food and Drug Administration | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Demande d'aliments à haute densité nutritionnelle axés sur la santé

Les consommateurs soucieux de leur santé recalibrent leurs décisions d'achat autour de la densité nutritionnelle plutôt que de la seule réduction calorique. La lyophilisation préserve les vitamines thermosensibles (C, complexe B) et les composés bioactifs (polyphénols, anthocyanes) qui se dégradent lors du traitement thermique, ce qui en fait la méthode privilégiée pour les produits de bien-être premium. Le processus de sublimation dans la lyophilisation préserve une part significative des vitamines et minéraux d'origine, maintenant la structure cellulaire pour une réhydratation optimale. Cela crée des opportunités de différenciation uniques pour les fabricants ciblant les consommateurs soucieux de leur santé. Des recherches du Centre pour un avenir viable de l'Université Johns Hopkins révèlent que de nombreux adultes américains adhèrent à des régimes alimentaires spécifiques [1]Source : Karissa Maeda, « Les tendances alimentaires pour 2025 se concentrent sur les aliments sains, les tendances virales et les protéines », jhsph.edu. Les marques qui communiquent de manière transparente sur les données de rétention des nutriments et s'approvisionnent auprès de fermes régénératives capteront la cohorte de consommateurs à la croissance la plus rapide, les millennials et les acheteurs de la génération Z qui considèrent leurs achats alimentaires comme des investissements pour leur santé.

La consommation de collations augmente avec les modes de vie chargés

La rareté du temps remodèle les occasions de consommation, la « snackification » remplaçant les structures de repas traditionnelles pour une part croissante des consommateurs nord-américains. La lyophilisation, qui peut atteindre une durée de conservation prolongée sans conservateurs chimiques, s'aligne non seulement sur les exigences d'étiquette propre, mais répond également aux préoccupations concernant la résilience de la chaîne d'approvisionnement. Le Service américain des poissons et de la faune sauvage a souligné que Backyard Farms, opérant au Nouveau-Mexique, traite des quantités importantes provenant de nombreuses fermes régionales. Cet effort réduit non seulement le gaspillage alimentaire, mais transforme également les cultures endommagées par le climat en produits commercialisables [2]Source : U.S. Fish & Wildlife Service, « Lyophilisation des cultures pour une meilleure résilience au changement climatique au Nouveau-Mexique », fws.gov. Les fruits et légumes lyophilisés s'alignent sur ce changement de comportement car ils fournissent une nutrition concentrée dans des formats légers et sans désordre, idéaux pour les tiroirs de bureau, les sacs de sport et les consoles de voiture. Les sachets de collations lyophilisées en portion individuelle (20-30 grammes) constituent le format d'unité de gestion des stocks à la croissance la plus rapide. Cette innovation de format répond à un point de douleur avec lequel les fruits séchés conventionnels peinent : le collant et la cristallisation du sucre qui découragent la consommation en déplacement.

Les aliments utilisent de plus en plus des ingrédients fonctionnels

Les transformateurs alimentaires découvrent que les fruits et légumes lyophilisés offrent des avantages fonctionnels au-delà de la saveur et de la couleur. Lorsqu'ils sont réhydratés lors de la consommation (via le lait dans les céréales, l'humidité dans les produits de boulangerie), les morceaux lyophilisés restaurent la texture et libèrent des arômes volatils qui imitent les produits frais. Cette performance sensorielle stimule l'adoption dans les céréales de petit-déjeuner, où les fraises et les myrtilles lyophilisées bénéficient d'un positionnement premium, et dans les applications de boulangerie où les poudres de légumes lyophilisés (betterave, épinard, carotte) permettent une coloration naturelle sans additifs artificiels. Pour les fabricants de produits de boulangerie naviguant entre les exigences d'étiquette propre et les défis de stabilité des couleurs, les poudres de légumes lyophilisés offrent une double solution : conformité réglementaire et durée de conservation prolongée. L'opportunité de marge est substantielle, les colorants naturels se négocient à 3 à 5 fois le prix des alternatives synthétiques, et les poudres lyophilisées permettent des allégations « coloré par de vrais aliments » qui résonnent auprès des consommateurs qui lisent les étiquettes.

Préférence pour les ingrédients naturels à étiquette propre

Alors que les consommateurs exigent de plus en plus de transparence dans la transformation alimentaire, la lyophilisation émerge comme un concurrent de premier plan. Cette méthode, qui évite les additifs chimiques, préserve efficacement les caractéristiques originales des aliments. La politique informelle « naturel » de la FDA stipule que les produits ne doivent contenir « rien d'artificiel ou de synthétique » et être « traités de manière minimale ». Cela positionne la lyophilisation sous un jour favorable par rapport aux méthodes de conservation traditionnelles [3]Source : Matthew J. Goodman, « Le conflit entre « naturel » et « arômes naturels » dans l'étiquetage alimentaire », fdli.org. De plus, à mesure que les réglementations deviennent plus strictes concernant les allégations naturelles, les produits reposant sur des auxiliaires de traitement synthétiques font face à des risques de conformité accrus. Ce changement crée cependant des opportunités significatives pour les technologies qui privilégient véritablement un traitement minimal. Les marques distributeurs sur le marché des plats préparés et des soupes bénéficient de cette tendance. Les fournisseurs d'ingrédients lyophilisés, qui s'alignent sur les spécifications d'étiquette propre, sont particulièrement bien positionnés pour en tirer parti, notamment dans les canaux de vente au détail premium [4]Source : Gouvernement du Canada, « Analyse des tendances sectorielles – Plats préparés et soupes aux É�ٲ��ٲ�-���Ծ��� », canada.ca.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de production et de traitement par lyophilisation | -0.8% | Centres de fabrication des É�ٲ��ٲ�-���Ծ��� et du Canada | Court terme (≤ 2 ans) |

| Concurrence des alternatives de conservation moins coûteuses | -0.6% | Commerce de détail sensible aux prix aux É�ٲ��ٲ�-���Ծ���, au Canada et au Mexique | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement dans l'approvisionnement en produits frais | -0.5% | Côte ouest des É�ٲ��ٲ�-���Ծ���, régions agricoles du Mexique | Court terme (≤ 2 ans) |

| Prix de détail élevés par rapport aux options fraîches, surgelées ou séchées conventionnelles | -0.4% | Commerce de masse américain, classe moyenne émergente au Mexique | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Coûts élevés de production et de traitement par lyophilisation

L'intensité capitalistique et les charges d'exploitation de la lyophilisation créent des barrières structurelles à l'expansion du marché. Les lyophilisateurs industriels nécessitent des chambres à vide, des systèmes de réfrigération et des condenseurs dont le coût varie de 500 000 à 2 millions USD par unité, l'installation et la mise en service ajoutant 20 % à 30 %. Ces économies limitent la lyophilisation aux applications à haute valeur ajoutée où les consommateurs acceptent des prix premium. Les petits transformateurs font face à des désavantages supplémentaires : les équipements à l'échelle du lot (50-100 kg/cycle) fonctionnent à des coûts par kilogramme plus élevés que les systèmes continus (500+ kg/cycle), et l'accès limité aux marchés de capitaux restreint les mises à niveau technologiques. La réponse stratégique pour les acteurs de taille moyenne implique des partenariats de co-fabrication qui amortissent les coûts fixes sur plusieurs marques, ou des arrangements de fabrication sous contrat avec de grands transformateurs qui offrent une capacité excédentaire pendant les saisons creuses.

Concurrence des alternatives de conservation moins coûteuses

Les produits lyophilisés sont en concurrence non seulement avec les produits frais, mais aussi avec les alternatives séchées à l'air, séchées par atomisation, déshydratées, surgelées et en conserve qui offrent une qualité acceptable à des prix inférieurs. Les légumes surgelés, qui conservent 80 % à 90 % de la teneur en nutriments des produits frais, coûtent 2 à 4 USD par kilogramme, soit un ordre de grandeur inférieur aux prix des produits lyophilisés. Cette intensité concurrentielle est la plus aiguë dans les canaux de restauration collective et institutionnels, où les responsables des achats privilégient le coût par rapport aux améliorations marginales de la qualité. L'implication pour les fabricants de produits lyophilisés est la discipline de segmentation : se concentrer sur les applications où les attributs uniques de la lyophilisation (stockage ambiant, légèreté, réhydratation instantanée) justifient des prix premium, plutôt que de concurrencer directement dans les catégories sensibles aux prix.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : Les baies stimulent la premiumisation

Les fruits ont représenté 63,57 % de la part de marché en 2025, portés par les fraises, les framboises et les myrtilles qui offrent une saveur intense et un attrait visuel dans les applications de collations et d'ingrédients. Les fraises sont portées par leur polyvalence dans les céréales, les garnitures de yaourts et les collations autonomes. Les légumes se développeront à un CAGR de 5,41 % jusqu'en 2031, propulsés par les transformateurs alimentaires qui découvrent leur utilité dans les soupes, les plats préparés et les formulations de protéines végétales où les petits pois, le maïs et les champignons lyophilisés apportent texture et profondeur umami. Les petits pois et le maïs bénéficient de la récolte mécanique et de la production en serre toute l'année qui stabilisent les coûts des intrants, tandis que les champignons bénéficient de prix premium pour leurs profils savoureux dans les nouilles instantanées d'inspiration asiatique et les mélanges de risotto.

Les produits lyophilisés à base de pomme de terre, principalement sous forme de poudre et de granulés, servent la restauration collective institutionnelle (purée de pommes de terre instantanée) et les applications industrielles (épaississants, liants) où leur profil de saveur neutre et leur teneur élevée en amidon offrent des avantages fonctionnels. Les poudres de carottes lyophilisées permettent une coloration orange naturelle dans les pâtes, les crackers et les produits de boulangerie, répondant à la demande des fabricants qui éliminent les colorants artificiels. L'enseignement de la segmentation est que la croissance plus lente des légumes masque des poches d'expansion rapide dans des applications spécifiques ; les fabricants qui identifient ces niches tôt peuvent établir un leadership de catégorie avant que les concurrents plus importants n'entrent. Les produits lyophilisés à base de pomme occupent un terrain intermédiaire, offrant une saveur douce qui se mélange aux produits de boulangerie sans dominer les autres ingrédients.

Par forme : Les morceaux gagnent du terrain à mesure que la consommation de collations évolue

La poudre et les granulés détenaient 47,51 % de la part de marché en 2025, portés par les transformateurs alimentaires qui les intègrent dans les céréales, les produits de boulangerie et les mélanges pour boissons, où la finesse des particules assure une distribution uniforme et une réhydratation rapide. Les morceaux et pièces croîtront à un CAGR de 5,47 % jusqu'en 2031, reflétant la recherche par les marques de collations d'une différenciation par la texture et l'attrait visuel que les fruits lyophilisés entiers ou coupés en deux offrent. Les consommateurs perçoivent les morceaux comme « moins transformés » que les poudres, créant un effet de halo qui justifie des prix premium de 15 % à 25 % dans les catégories de collations au détail. Les flocons occupent un terrain intermédiaire, offrant une réhydratation plus rapide que les morceaux tout en maintenant plus d'intégrité visuelle que les poudres, ce qui les rend idéaux pour les flocons d'avoine instantanés et les mélanges de soupes où l'apparence compte mais où une préparation rapide est essentielle.

La préférence de forme varie selon l'application : les céréales favorisent les morceaux pour l'impact visuel et le contraste de texture, tandis que les applications de boulangerie préfèrent les poudres pour la cohérence des couleurs et la gestion de l'humidité. Les applications de boissons (mélanges pour smoothies, shakes protéinés) exigent des poudres pour une dissolution complète, tandis que les repas de camping et les rations d'urgence favorisent les morceaux qui se réhydratent en pièces de légumes reconnaissables. Les fabricants investissant dans des équipements de coupe variable qui produisent plusieurs formes à partir d'une seule ligne de production peuvent capter une expansion des marges en servant des besoins clients diversifiés sans lignes de traitement dédiées. La tendance vers les « ingrédients visibles » dans les aliments emballés favorise les morceaux et les flocons par rapport aux poudres, ce qui suggère que le CAGR de 5,47 % pour les morceaux pourrait s'avérer conservateur si les exigences de transparence s'accélèrent.

Par nature : La certification biologique débloque des prix premium

Les produits conventionnels ont capté 73,85 % de la part de marché en 2025, reflétant leur avantage en termes de coût et leurs chaînes d'approvisionnement établies qui garantissent une disponibilité toute l'année. Les variantes biologiques s'accéléreront à un CAGR de 5,17 % jusqu'en 2031, suivant la volonté des consommateurs de payer des prix premium pour des produits certifiés USDA Organic ou Canada Organic. La trajectoire de croissance biologique est contrainte par des facteurs du côté de l'offre : la superficie de baies biologiques aux É�ٲ��ٲ�-���Ծ��� a augmenté annuellement de 2020 à 2024, en retard par rapport à la croissance de la demande, créant des déséquilibres persistants entre l'offre et la demande qui font monter les coûts des intrants. Les transformateurs qui sécurisent des contrats à long terme avec des producteurs biologiques, nécessitant souvent des engagements de 3 à 5 ans avec des garanties de prix minimum, peuvent verrouiller l'approvisionnement et capter une expansion des marges à mesure que les prix au détail augmentent plus vite que les coûts des intrants.

L'opportunité biologique est la plus prononcée dans les canaux de vente directe aux consommateurs (commerce électronique, boîtes d'abonnement) où la narration de marque et la transparence justifient des prix premium, par opposition à la grande distribution, où les consommateurs sensibles aux prix se rabattent sur les alternatives conventionnelles. Les facteurs de conformité réglementaire comprennent les normes du Programme national biologique de l'USDA qui interdisent les pesticides synthétiques et exigent des périodes de transition des terres de trois ans, créant des barrières à une expansion rapide des superficies biologiques. Les fabricants investissant aujourd'hui dans le développement de chaînes d'approvisionnement biologiques détiendront des avantages concurrentiels en 2027-2029, lorsque la demande devrait dépasser l'offre, permettant un pouvoir de fixation des prix et une expansion des marges.

Par utilisation finale : Les canaux de vente au détail s'accélèrent

La transformation alimentaire a représenté 43,57 % de la part de marché en 2025, intégrant des ingrédients lyophilisés dans les céréales, les soupes, les collations, les crèmes glacées, les desserts et les produits de boulangerie où ils apportent des avantages fonctionnels (texture, couleur, saveur) et un positionnement à étiquette propre. Les céréales de petit-déjeuner représentent le plus grand sous-segment de la transformation alimentaire, avec des fraises et des myrtilles lyophilisées apparaissant dans les granolas premium et les céréales pour enfants, où l'attrait visuel guide les décisions d'achat. Les soupes et les collations exploitent les légumes lyophilisés (petits pois, maïs, carottes) pour une réhydratation instantanée et une texture, tandis que les crèmes glacées et les desserts utilisent des morceaux de fruits lyophilisés pour des éclats de saveur et un contraste visuel. Les applications de boulangerie et de confiserie favorisent les poudres lyophilisées pour la coloration naturelle et la gestion de l'humidité, la poudre de betterave permettant des teintes roses et la poudre d'épinard fournissant des tons verts sans additifs artificiels.

La vente au détail connaîtra la croissance la plus rapide à un CAGR de 5,37 % jusqu'en 2031, reflétant la pénétration du commerce électronique qui réduit les frictions de distribution pour les collations lyophilisées à prix premium, et l'expansion des magasins spécialisés (Whole Foods, Sprouts, indépendants d'aliments naturels) qui offrent de l'espace en rayon aux marques émergentes. Les supermarchés et hypermarchés restent le plus grand sous-canal de vente au détail, offrant une portée grand public mais exigeant des frais de référencement et un soutien promotionnel qui pèsent sur les marges des petites marques. Les magasins spécialisés offrent une voie intermédiaire, proposant des assortiments sélectionnés et un personnel compétent qui facilitent l'essai et le rachat. Le segment de la restauration et du HoReCa sert les restaurants, les hôtels et les opérations de restauration qui valorisent la durée de conservation prolongée et le stockage ambiant des ingrédients lyophilisés, éliminant les coûts de réfrigération et réduisant les déchets dus à la détérioration.

Analyse géographique

Les É�ٲ��ٲ�-���Ծ��� détenaient 78,41 % de la part de marché en 2025, reflétant leur infrastructure de lyophilisation mature, leurs chaînes d'approvisionnement établies reliant les régions agricoles aux centres de traitement, et la volonté des consommateurs de payer des prix premium pour la commodité et la nutrition. La Californie, l'Oregon et Washington fournissent la majorité des baies lyophilisées, tirant parti de la proximité des installations de traitement dans le Nord-Ouest Pacifique qui minimisent les coûts de transport et préservent la qualité des matières premières. Le Midwest (Michigan, Wisconsin, Minnesota) fournit des légumes lyophilisés, notamment du maïs et des petits pois, provenant de grandes exploitations qui réalisent des économies d'échelle dans la récolte mécanique et la manutention post-récolte.

Le Canada représente le deuxième marché en importance, avec une croissance portée par les populations urbaines soucieuses de leur santé à Toronto, Vancouver et Montréal qui reflètent les habitudes de consommation américaines. Les transformateurs canadiens bénéficient de coûts d'électricité plus bas dans les provinces riches en hydroélectricité (Colombie-Britannique, Québec), réduisant la charge énergétique de la lyophilisation de 20 % à 30 % par rapport aux moyennes américaines. L'opportunité stratégique au Mexique consiste à cibler les marchés d'exportation (É�ٲ��ٲ�-���Ծ���, Canada) où le positionnement « Fabriqué en Amérique du Nord » satisfait aux exigences de contenu local de l'ACEUM, tout en développant des marques nationales qui captent le segment des collations premium émergent au Mexique avant que les concurrents internationaux ne s'y établissent. Le Mexique est la frontière de croissance, avec une expansion attendue à un CAGR de 6,03 % jusqu'en 2031, à mesure que la délocalisation de proximité rapproche les capacités des marchés américains et qu'une classe moyenne en plein essor adopte les collations premium.

Le reste de l'Amérique du Nord (principalement les nations d'Amérique centrale et des Caraïbes) reste embryonnaire, avec une infrastructure de lyophilisation limitée et de petits marchés adressables qui découragent les investissements. Cependant, ces régions offrent des opportunités d'approvisionnement en matières premières : l'ananas du Costa Rica, les baies du Guatemala et les légumes du Honduras peuvent approvisionner les transformateurs américains et mexicains qui recherchent une disponibilité toute l'année et une diversification des cultures. L'enseignement géographique est que le marché nord-américain des produits lyophilisés présente une structure centre-périphérie, avec les É�ٲ��ٲ�-���Ծ��� comme pôle dominant, le Canada comme satellite à coût élevé mais orienté vers l'innovation, le Mexique comme frontière à forte croissance et l'Amérique centrale comme réservoir de matières premières.

Paysage concurrentiel

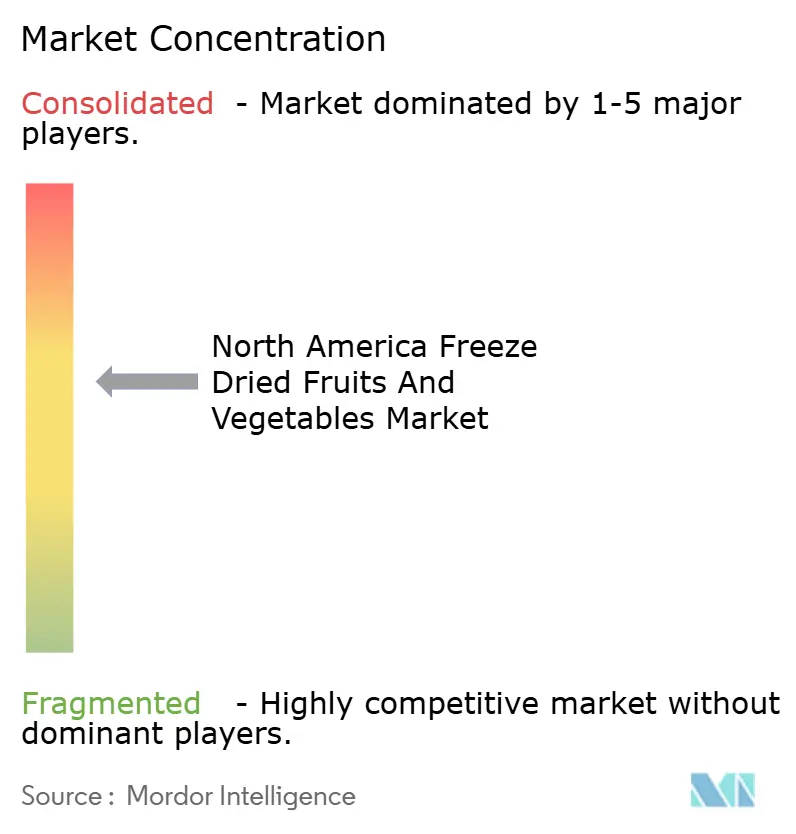

Le marché nord-américain des fruits et légumes lyophilisés présente une concentration modérée, où les acteurs établis bénéficient d'avantages d'échelle en matière d'approvisionnement, de traitement et de distribution, tandis que les spécialistes régionaux et les entrants axés sur le biologique trouvent des niches rentables. Des opportunités d'espaces blancs existent dans les collations lyophilisées salées (chips de légumes, morceaux de champignons assaisonnés) qui séduisent les consommateurs recherchant des alternatives moins sucrées aux produits à base de fruits, et dans les applications d'ingrédients fonctionnels (poudres de légumes lyophilisés pour la coloration naturelle, extraits de fruits lyophilisés pour les systèmes aromatiques) où l'expertise technique et la conformité réglementaire créent des barrières à l'entrée.

L'adoption technologique remodèle la dynamique concurrentielle, avec des systèmes de lyophilisation hybrides (assistés par micro-ondes, assistés par infrarouge, assistés par ultrasons) permettant des réductions de coûts qui réduisent l'écart de prix avec les méthodes de séchage conventionnelles. Les premiers adoptants de ces technologies gagneront des avantages dans les canaux sensibles aux prix (restauration collective, marques distributeurs) où les avantages qualitatifs de la lyophilisation étaient auparavant inabordables. L'activité de brevets dans l'optimisation des procédés de lyophilisation et la conception d'équipements indique une innovation continue, avec des dépôts récents axés sur les systèmes de récupération d'énergie, les mécanismes d'alimentation continue et le séchage multi-étapes qui réduit les temps de cycle.

La conformité aux normes du Programme national biologique de l'USDA, aux exigences GRAS de la FDA et aux protocoles de sécurité alimentaire HACCP crée des fossés réglementaires qui protègent les acteurs établis tout en décourageant les entrants sous-capitalisés. L'implication stratégique est que l'avantage concurrentiel découlera de plus en plus de l'excellence opérationnelle (efficacité énergétique, optimisation des rendements, résilience de la chaîne d'approvisionnement) plutôt que de la seule différenciation des produits, à mesure que les avantages qualitatifs de la lyophilisation deviennent des acquis et que la discipline des coûts détermine la rentabilité. Les grands transformateurs s'appuient sur des opérations multi-sites qui permettent une production toute l'année en alternant entre les sources de matières premières de l'hémisphère Nord et de l'hémisphère Sud, et des lyophilisateurs continus qui atteignent des coûts par kilogramme inférieurs aux équipements à l'échelle du lot.

Leaders du secteur nord-américain des fruits et légumes lyophilisés

European Freeze Dry Ltd.

Döhler Group SE

Freeze-Dry Foods Ltd.

Harmony House Foods Inc.

Chaucer Foods Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Glacial Freeze Dry a acquis Foodynamics, un co-fabricant de lyophilisation basé dans le Wisconsin, élargissant sa capacité de production et ses services pour les fabricants de produits lyophilisés et permettant des offres de fabrication sous contrat plus larges.

- Mars 2025 : Empire Freezing and Drying a obtenu des droits de licence exclusifs pour les produits de fruits lyophilisés Sunkist®, notamment des tranches de fruits et des purées, pour la distribution dans les magasins de détail américains à partir du troisième trimestre 2025, élargissant l'offre de collations lyophilisées en Amérique du Nord.

- Avril 2024 : Thrive Freeze Dry, un fabricant de produits lyophilisés, a conclu un accord définitif pour acquérir Paradiesfrucht GmbH (« Paradise » ou la « Société »), un fabricant mondial de fruits lyophilisés, préparations de fruits, yaourts, gouttes, poudres et granulés.

Portée du rapport sur le marché nord-américain des fruits et légumes lyophilisés

La lyophilisation est un moyen de conserver les aliments frais pour qu'ils durent plus longtemps sans conservateurs et puissent être stockés en rayon. Le marché nord-américain des fruits et légumes lyophilisés est segmenté par type de produit (fruits et légumes), forme (poudre et granulés, morceaux/pièces et flocons), nature (biologique et conventionnel), utilisation finale (restauration/HoReCa, transformation alimentaire et vente au détail) et géographie (É�ٲ��ٲ�-���Ծ���, Canada, Mexique et reste de l'Amérique du Nord). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Fruits | Fraise |

| Framboise | |

| Ananas | |

| Pomme | |

| Mangue | |

| Autres | |

| ��é���ܳ���� | Petits pois |

| �Ѳ�ï�� | |

| Carotte | |

| Pomme de terre | |

| Champignon | |

| Autres |

| �ʴdzܻ����/�Ұ����Գܱ�é�� |

| �Ѵǰ����ܳ�/�ʾ�è����� |

| Flocons |

| Biologique |

| Conventionnel |

| Restauration/HoReCa | |

| Transformation alimentaire | Céréales de petit-déjeuner |

| Soupes et collations | |

| Crèmes glacées et desserts | |

| Boulangerie et confiserie | |

| Autres | |

| Vente au détail | ���ܱ�������������é��/����������������é�� |

| Magasins spécialisés | |

| Magasins de vente au détail en ligne | |

| Autres |

| É�ٲ��ٲ�-���Ծ��� |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de produit | Fruits | Fraise |

| Framboise | ||

| Ananas | ||

| Pomme | ||

| Mangue | ||

| Autres | ||

| ��é���ܳ���� | Petits pois | |

| �Ѳ�ï�� | ||

| Carotte | ||

| Pomme de terre | ||

| Champignon | ||

| Autres | ||

| Par forme | �ʴdzܻ����/�Ұ����Գܱ�é�� | |

| �Ѵǰ����ܳ�/�ʾ�è����� | ||

| Flocons | ||

| Par nature | Biologique | |

| Conventionnel | ||

| Par utilisation finale | Restauration/HoReCa | |

| Transformation alimentaire | Céréales de petit-déjeuner | |

| Soupes et collations | ||

| Crèmes glacées et desserts | ||

| Boulangerie et confiserie | ||

| Autres | ||

| Vente au détail | ���ܱ�������������é��/����������������é�� | |

| Magasins spécialisés | ||

| Magasins de vente au détail en ligne | ||

| Autres | ||

| Par géographie | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande devrait-elle croître après 2026 ?

La catégorie devrait se développer à un CAGR de 4,74 % entre 2026 et 2031.

Quel type de produit domine actuellement les ventes ?

Les fruits, portés par les fraises, les framboises et les myrtilles, représentaient 63,57 % du chiffre d'affaires de 2025.

Pourquoi les systèmes de lyophilisation hybrides gagnent-ils du terrain ?

Les technologies assistées par micro-ondes et par infrarouge réduisent la consommation d'énergie et les coûts, améliorant ainsi les marges.

Quel pays offre les perspectives de croissance les plus rapides ?

Le Mexique devrait afficher un CAGR de 6,03 % jusqu'en 2031 grâce à la délocalisation de proximité et à une classe moyenne en plein essor.

Dernière mise à jour de la page le: