Taille et part du marché des cosméceutiques en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 20.02 Milliards de dollars |

| Taille du Marché (2026) | 21.17 Milliards de dollars |

| Taille du Marché (2031) | 27.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.74% CAGR |

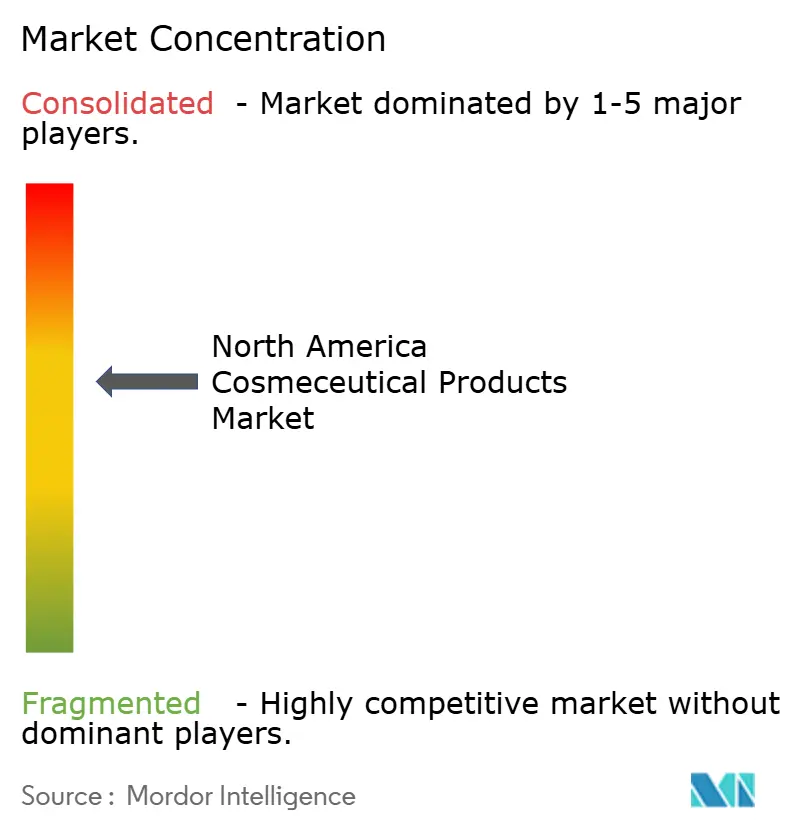

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cosméceutiques en Amérique du Nord par ���ϲ�����

Aperçu du marché

La taille du marché des cosméceutiques en Amérique du Nord était évaluée à 20,02 milliards USD en 2025 et devrait croître de 21,17 milliards USD en 2026 pour atteindre 27,99 milliards USD d'ici 2031, à un TCAC de 5,74 % au cours de la période de prévision (2026-2031). Ce segment de marché intègre l'efficacité pharmaceutique aux applications cosmétiques grâce à des ingrédients bioactifs avancés et à des technologies de formulation pour répondre aux besoins des consommateurs aux É�ٲ��ٲ�-���Ծ���, au Canada et au Mexique. L'expansion du marché est principalement attribuée à la préférence croissante des consommateurs pour des produits cliniquement validés ciblant les préoccupations liées au vieillissement, tout en maintenant le respect des protocoles réglementaires de sécurité. Parmi les autres facteurs clés stimulant l'expansion du marché figure la loi de modernisation de la réglementation des cosmétiques (MoCRA) de la FDA, qui a renforcé les exigences de conformité du secteur et bénéficié aux entreprises dotées de systèmes de gestion de la qualité établis.

Principaux enseignements du rapport

- Par type de produit, les soins de la peau représentaient 55,92 % de la part du marché des cosméceutiques en Amérique du Nord en 2025 ; les soins des lèvres devraient enregistrer le TCAC le plus rapide, soit 8,31 %, d'ici 2031.

- Par catégorie, les produits conventionnels détenaient 71,65 % des revenus en 2025, tandis que les gammes naturelles/biologiques sont en voie d'atteindre un TCAC de 7,78 % d'ici 2031.

- Par utilisateur final, les femmes représentaient 69,72 % de la taille du marché des cosméceutiques en Amérique du Nord en 2025 ; le segment masculin se développe à un TCAC de 7,05 %.

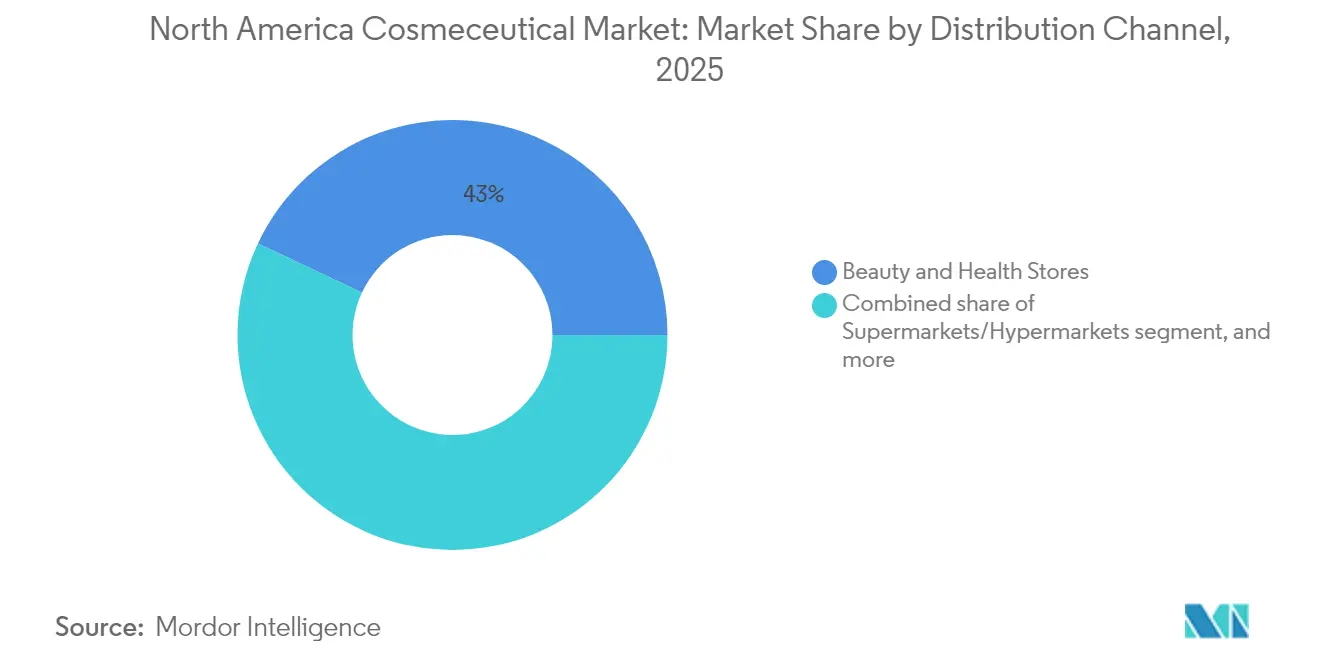

- Par canal de distribution, les magasins de beauté et de santé étaient en tête avec une part de revenus de 43,01 % en 2025, tandis que le commerce en ligne progresse à un TCAC de 7,08 %.

- Par géographie, les É�ٲ��ٲ�-���Ծ��� dominaient avec une part de marché de 82,55 % en 2025 ; le Mexique devrait afficher un TCAC de 7,36 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des cosméceutiques en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de solutions anti-âge et de réparation cutanée sur les marchés mondiaux | +1.2% | Amérique du Nord, avec la croissance la plus forte dans les zones métropolitaines des É�ٲ��ٲ�-���Ծ��� | Moyen terme (2 à 4 ans) |

| Innovation dans le développement d'ingrédients bioactifs et les technologies de formulation avancées | +0.9% | Amérique du Nord, avec une concentration de la recherche et du développement aux É�ٲ��ٲ�-���Ծ��� et au Canada | Long terme (≥ 4 ans) |

| Accent accru sur les soins de la peau préventifs grâce aux avancées scientifiques | +0.8% | Effets de débordement en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Impact significatif des médias sociaux sur la sélection des produits de beauté dans le monde entier | +0.7% | Amérique du Nord, avec la plus forte pénétration aux É�ٲ��ٲ�-���Ծ��� | Court terme (≤ 2 ans) |

| Préférence des consommateurs pour les produits cliniquement validés et les solutions fondées sur la recherche | +0.6% | Amérique du Nord, en particulier les segments premium des É�ٲ��ٲ�-���Ծ��� | Moyen terme (2 à 4 ans) |

| Adoption croissante de formulations naturelles et à étiquette propre sur les marchés | +0.5% | Amérique du Nord et Europe, avec le Mexique affichant une adoption accélérée | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Demande croissante de solutions anti-âge et de réparation cutanée sur les marchés mondiaux

Le segment des cosméceutiques anti-âge connaît une croissance rapide en raison des changements démographiques et des avancées dans les formulations à base de peptides et de rétinoïdes. L'intégration de la nanotechnologie aux ingrédients actifs améliore la stabilité et la biodisponibilité des peptides, surmontant ainsi les limitations antérieures des formulations. Lors de la conférence SCALE 2024, les marques Clinique et La Mer d'Estée Lauder ont présenté des composés d'origine marine offrant des bénéfices anti-âge similaires au rétinol sans provoquer d'inflammation. En avril 2025, Promura GmbH a investi 3 millions USD dans Sirona Biochem par le biais de débentures non garanties et convertibles pour faire avancer la recherche, le développement et la commercialisation de produits de soins de la peau anti-âge, notamment le TFC-1326. Ce développement revêt une importance particulière sur les marchés nord-américains, où les populations vieillissantes disposent de revenus disponibles plus élevés et manifestent un intérêt accru pour les produits de soins de la peau scientifiquement prouvés.

Innovation dans le développement d'ingrédients bioactifs et les technologies de formulation avancées

L'intégration de la biotechnologie dans les formulations cosméceutiques a progressé grâce à des systèmes de délivrance améliorés et à des composés bioactifs issus de sources durables. L'application de la nanotechnologie permet une meilleure pénétration des ingrédients instables, tels que la vitamine C et les rétinoïdes, tandis que les vecteurs lipidiques nanostructurés améliorent l'efficacité des produits et l'expérience utilisateur. Les métabolites d'origine végétale, notamment les flavonoïdes, les acides phénoliques et les terpénoïdes, sont de plus en plus utilisés pour leurs propriétés antioxydantes et photoprotectrices. L'adoption des solvants eutectiques profonds naturels (NaDES) dans les méthodes d'extraction a amélioré la stabilité et la bioactivité de ces composés. Pierre Fabre illustre cette transition sectorielle avec son objectif d'atteindre 90 % d'ingrédients d'origine naturelle d'ici fin 2025, soutenu par plus de 1 000 études cliniques annuelles dans six centres de recherche [1]Source : Pierre-Fabre, "Chiffres R&D en dermo-cosmétique", www.pierre-fabre.com. Les entreprises qui investissent dans le développement de systèmes de délivrance propriétaires et de composés bioactifs acquièrent des avantages concurrentiels sur le marché.

Accent accru sur les soins de la peau préventifs grâce aux avancées scientifiques

Le passage des soins de la peau réactifs aux soins préventifs a accru l'adoption des cosméceutiques offrant une protection prouvée contre les dommages environnementaux et le vieillissement prématuré. Les formulations modernes de protection solaire offrent une protection complète contre les UVA, les UVB et la lumière visible grâce à des filtres avancés tels que le méthoxypropylaminocyclohexénylidène éthoxyéthylcyanoacétate (MCE) et le phénylène bis-diphényltriazine (TriAsorB). Les composés photoprotecteurs naturels, notamment les acides aminés de type mycosporine (MAA) et les flavonoïdes, deviennent des alternatives viables aux filtres UV synthétiques, répondant à la fois aux exigences de performance et aux normes environnementales. Selon l'analyse 2024 de l'Environmental Working Group, seulement 25 % des 1 700 produits SPF répondent aux normes de sécurité et d'efficacité, créant des opportunités de marché pour les produits scientifiquement validés [2]Environmental Working Group, "Guide des écrans solaires - Évalué par des scientifiques", www.ewg.org . Le dioxyde de titane et l'oxyde de zinc restent généralement reconnus comme sûrs et efficaces (GRASE) par la FDA, tandis que les avancées en technologie des nanoparticules répondent aux préoccupations des consommateurs concernant la taille des particules et l'activité photocatalytique. Cette approche axée sur la prévention attire particulièrement les jeunes consommateurs qui privilégient la santé cutanée à long terme par rapport aux traitements correctifs.

Impact significatif des médias sociaux sur la sélection des produits de beauté dans le monde entier

Les plateformes numériques ont transformé la façon dont les consommateurs découvrent et achètent des cosméceutiques. Selon les données de Google, le rétinol et les rétinoïdes restent les ingrédients cosméceutiques les plus recherchés, avec environ 49 500 recherches en 2024. Les plateformes de médias sociaux ont accru les connaissances des consommateurs sur les ingrédients, entraînant une demande plus forte de formulations transparentes et d'allégations d'efficacité fondées sur des preuves. Le contenu des médias sociaux provenant d'influenceurs beauté et de dermatologues a influencé les préférences en matière d'ingrédients, notamment pour l'acide hyaluronique, la niacinamide et les complexes peptidiques. Ce paysage numérique présente des opportunités et des défis pour les marques, car les médias sociaux peuvent rapidement diffuser des avis de produits positifs comme négatifs, rendant un contrôle qualité rigoureux et une validation scientifique essentiels au succès commercial. Le rythme rapide des tendances sur les médias sociaux a également raccourci les cycles de développement des produits, bénéficiant aux entreprises capables de formuler rapidement de nouveaux produits.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés associés aux processus de recherche, de test et de développement de produits | -0.8% | Région, avec l'impact le plus fort sur les petites entreprises | Long terme (≥ 4 ans) |

| Directives réglementaires strictes pour la sécurité des produits et les approbations de mise sur le marché | -0.6% | Amérique du Nord, en particulier les É�ٲ��ٲ�-���Ծ��� dans le cadre de la mise en œuvre de la MoCRA | Moyen terme (2 à 4 ans) |

| Risque d'effets indésirables et de rappels potentiels de produits | -0.4% | Région, avec un contrôle accru aux É�ٲ��ٲ�-���Ծ��� | Court terme (≤ 2 ans) |

| Concurrence intense des marques de cosmétiques conventionnels et de soins personnels établies | -0.5% | Amérique du Nord, en particulier dans les segments de masse | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Coûts élevés associés aux processus de recherche, de test et de développement de produits

À mesure que les exigences d'investissement pour le développement des cosméceutiques augmentent, les nouveaux entrants font face à des barrières redoutables, tandis que les entreprises établies dotées d'infrastructures de recherche et développement solides consolident leur domination. Les normes réglementaires, notamment en matière de sécurité, d'efficacité et d'étiquetage, en particulier pour les produits à la frontière des allégations pharmaceutiques, intensifient ces défis. Aux É�ٲ��ٲ�-���Ծ���, la FDA supervise la sécurité des cosmétiques en vertu de la loi fédérale sur les aliments, les médicaments et les cosmétiques. Des évolutions récentes, comme la loi de modernisation de la réglementation des cosmétiques (MoCRA), laissent entrevoir une tendance vers un contrôle accru. Par ailleurs, l'adoption de la nanotechnologie et de systèmes de délivrance sophistiqués nécessite des investissements importants dans la fabrication spécialisée et un contrôle qualité rigoureux. Ces défis pèsent lourdement sur les petites entités qui ne bénéficient pas des économies d'échelle, suscitant souvent un intérêt accru pour les fusions et acquisitions de la part du capital-investissement. Les entreprises disposant de portefeuilles diversifiés peuvent répartir plus efficacement les dépenses de recherche et développement sur différents marchés et catégories, assurant ainsi un avantage concurrentiel.

Directives réglementaires strictes pour la sécurité des produits et les approbations de mise sur le marché

La loi de modernisation de la réglementation des cosmétiques (MoCRA) a reconfiguré la réglementation américaine des cosmétiques, introduisant des exigences de conformité qui impactent la concurrence en Amérique du Nord. D'ici décembre 2025, l'enregistrement des installations, la liste des produits et la conformité aux Bonnes Pratiques de Fabrication (BPF) seront obligatoires, ce qui représente un défi pour les petits fabricants dépourvus de systèmes qualité. La justification de la sécurité et le signalement des événements indésirables ajoutent des risques de responsabilité, pouvant freiner l'innovation en matière d'ingrédients et de formulations. Les réglementations spécifiques à chaque État ajoutent de la complexité. Les réglementations californiennes sur les produits de consommation plus sûrs et la loi de l'État de Washington sur les cosmétiques sans substances toxiques augmentent les coûts de conformité. Au Canada, les amendements de 2024 exigent la divulgation des allergènes de parfum pour des concentrations supérieures à 0,01 % dans les produits à rincer et à 0,001 % dans les produits sans rinçage, ajoutant des défis d'étiquetage transfrontalier. Ces changements bénéficient aux entreprises établies dotées de systèmes de conformité tout en créant des barrières pour les nouveaux entrants manquant d'expertise et de ressources.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des soins de la peau stimule l'innovation

En 2025, les produits de soins de la peau détiennent une part de 55,92 % du marché des cosméceutiques en Amérique du Nord, maintenant leur domination. Les soins des lèvres affichent le taux de croissance le plus élevé, soit un TCAC de 8,31 % d'ici 2031. Le segment des soins de la peau est en tête en raison de la demande de produits anti-âge, anti-acné et de protection solaire offrant à la fois des bénéfices cosmétiques et thérapeutiques. Les produits anti-âge utilisent la technologie des peptides, avec l'acétyl hexapeptide-8 et le palmitoyl pentapeptide-4 réduisant les rides et stimulant le collagène. Les produits anti-acné se concentrent sur les antimicrobiens naturels et les probiotiques pour réguler le microbiome cutané, tandis que la protection solaire associe des filtres UV à des antioxydants. La croissance du marché est soutenue par un vieillissement démographique, avec 17,43 % de la population américaine âgée de 65 ans et plus en 2023, selon les données de la Banque mondiale.

Les produits capillaires, notamment les shampoings, les après-shampoings et les colorants, évoluent grâce à des ingrédients bioactifs et des formulations durables. Les pigments naturels extraits du neem, du fenugrec et des fleurs d'hibiscus offrent des alternatives aux teintures capillaires synthétiques. Le taux de croissance de 8,31 % du segment des soins des lèvres reflète un intérêt accru pour la santé des lèvres et des formulations avancées à base de peptides et d'extraits botaniques. Les cosméceutiques pour les soins bucco-dentaires présentent un potentiel de croissance, notamment dans les produits pour le renforcement de l'émail et la santé des gencives. L'intégration des technologies pharmaceutiques et cosmétiques dans tous les segments crée des opportunités pour les entreprises axées sur les tests cliniques et le développement de systèmes de délivrance.

Par catégorie : l'essor du naturel/biologique remet en question la domination du conventionnel

En 2025, les formulations conventionnelles dominent le marché avec une part de 71,65 %. Parallèlement, les alternatives naturelles et biologiques sont en hausse, affichant un TCAC de 7,78 %. Ce changement souligne une préférence croissante des consommateurs pour les produits à étiquette propre avec des ingrédients transparents. Le segment conventionnel conserve son avance, soutenu par des chaînes d'approvisionnement établies, une efficacité prouvée et des avantages en termes de coûts qui séduisent à la fois les consommateurs sensibles aux prix et les grandes surfaces. Ces facteurs font des formulations conventionnelles un choix fiable pour la production et la distribution à grande échelle, assurant leur domination continue. Le taux de croissance robuste du segment naturel et biologique signale un pivot du marché vers des formulations durables, alimenté par une sensibilisation accrue aux enjeux environnementaux et sanitaires. Cette tendance reflète une demande plus large des consommateurs pour des produits alignés sur des valeurs éthiques et respectueuses de l'environnement.

Les avancées dans les techniques d'extraction et de stabilisation ont atténué les défis passés des formulations naturelles, notamment en ce qui concerne l'efficacité et la durée de conservation. Ces améliorations ont permis aux produits naturels de concurrencer plus efficacement les options conventionnelles, répondant aux préoccupations des consommateurs concernant les performances et la durabilité. Les géants du secteur se fixent des objectifs de durabilité ambitieux : L'Oréal et Unilever visent 100 % d'huile de palme durable et 90 % d'ingrédients d'origine naturelle d'ici 2025. Ces engagements soulignent la transition du secteur vers l'intégration de la durabilité dans les stratégies commerciales fondamentales. En tirant parti de la technologie des solvants eutectiques profonds naturels (NaDES), les entreprises améliorent la stabilité et l'efficacité des formulations naturelles, tout en maintenant les normes d'étiquette propre. Bien que les produits naturels et biologiques soient souvent proposés à des prix premium, ils promettent également des marges plus élevées pour les entreprises capables de démontrer de manière convaincante leurs avantages en termes d'efficacité et de durabilité aux consommateurs. Cette tarification premium reflète la valeur ajoutée perçue par les consommateurs qui privilégient la santé, l'impact environnemental et la transparence des produits.

Par utilisateur final : l'émergence du segment masculin redéfinit la dynamique du marché

Les consommatrices représentent 69,72 % de la part du marché des cosméceutiques en 2025, maintenant leur position de principal groupe démographique. Le segment des consommateurs masculins affiche le taux de croissance le plus élevé, soit un TCAC de 7,05 %, porté par l'évolution des attitudes culturelles et une sensibilisation accrue aux soins personnels. Les consommateurs masculins élargissent leur horizon au-delà des produits d'hygiène de base pour adopter des routines de soins de la peau complètes, incluant des nettoyants pour le visage, des hydratants et des produits anti-âge, en particulier dans les groupes d'âge des millennials et de la génération Z. La croissance la plus significative dans les catégories de produits masculins provient des formulations anti-âge et des traitements spécialisés ciblant des préoccupations spécifiques comme les irritations dues au rasage et les poils incarnés.

Le développement de produits neutres en termes de genre représente une opportunité de marché, les entreprises formulant des produits qui servent les deux groupes démographiques sans marketing spécifique au genre. L'influence des médias sociaux et les recommandations de célébrités soutiennent la croissance du segment masculin en normalisant les routines de soins de la peau pour les hommes. Les services d'abonnement de soins ciblant les consommateurs masculins, tels que Bart's Balm, témoignent de la demande pour des expériences produits accessibles et personnalisées. Dans le segment féminin, les consommatrices continuent de stimuler la croissance du marché premium grâce à leur investissement dans des routines de soins de la peau cliniquement validées, en plusieurs étapes, intégrant des ingrédients actifs avancés et des formulations personnalisées.

Par canal de distribution : la disruption du commerce en ligne accélère l'évolution omnicanale

Les magasins de beauté et de santé détiennent une part de marché de 43,01 % en 2025, capitalisant sur leurs capacités d'éducation produit et leurs services de conseil personnalisé. Les canaux de vente en ligne connaissent une croissance à un TCAC de 7,08 %, influencés par les changements de comportement d'achat post-pandémie et les stratégies de marques en vente directe aux consommateurs. Le modèle de vente au détail traditionnel reste efficace grâce aux achats expérientiels et aux conseils professionnels, aidant les consommateurs à prendre des décisions éclairées concernant les produits cosméceutiques, en particulier pour les articles premium qui nécessitent des explications détaillées sur les ingrédients actifs et les instructions d'utilisation.

Les supermarchés/hypermarchés offrent un accès au marché de masse pour les formulations conventionnelles, tandis que les détaillants spécialisés et les boutiques de marque se concentrent sur les produits premium de qualité professionnelle. L'intégration des canaux en ligne et hors ligne crée des expériences d'achat complètes qui combinent la commodité numérique avec l'interaction physique avec les produits. Le programme de fidélité d'Ulta illustre cette efficacité, générant plus de 95 % des ventes grâce à un engagement client intégré. Les innovations numériques, notamment la réalité augmentée et les technologies d'essayage virtuel, améliorent les expériences d'achat en ligne en réduisant les taux de retour et en renforçant la confiance des consommateurs.

Analyse géographique

Les É�ٲ��ٲ�-���Ծ��� détiennent une part de 82,55 % du marché des cosméceutiques en Amérique du Nord en 2025. Cette domination découle de sa base de consommateurs sophistiquée, de son cadre réglementaire solide et de la présence de grandes entreprises de beauté. Le marché bénéficie de revenus disponibles élevés, d'une infrastructure de santé avancée et de consommateurs qui privilégient les solutions de soins de la peau cliniquement validées. La loi de modernisation de la réglementation des cosmétiques (MoCRA) a renforcé les normes de sécurité tout en offrant des avantages concurrentiels aux entreprises dotées de systèmes qualité établis, renforçant la position des É�ٲ��ٲ�-���Ծ��� en tant que pôle mondial des cosméceutiques.

Le Mexique est en passe de mener la course avec un TCAC projeté impressionnant de 7,36 % d'ici 2031. Cette progression est alimentée par une classe moyenne en plein essor avec un pouvoir d'achat accru, une sensibilisation croissante à la beauté et un paysage réglementaire qui s'harmonise davantage, ouvrant la voie aux marques internationales. Les améliorations du cadre réglementaire de la COFEPRIS, qui rationalisent les approbations de produits et garantissent la conformité aux normes internationales, associées à une connaissance croissante des consommateurs en matière d'efficacité des ingrédients, renforcent davantage l'expansion de ce marché. De plus, la disponibilité croissante de produits premium et innovants adaptés aux préférences locales devrait stimuler une croissance supplémentaire.

La trajectoire de croissance du Canada reste stable, en grande partie grâce à son alignement sur les normes réglementaires américaines et à une tendance des consommateurs vers les produits naturels et biologiques. Notamment, les réglementations canadiennes de 2024, qui imposent la divulgation des allergènes de parfum, soulignent l'engagement du marché envers la transparence et la priorité accordée à la sécurité des consommateurs. Cette évolution réglementaire devrait encourager les marques à reformuler leurs produits et à adopter des pratiques d'étiquetage plus propres, en accord avec les attentes évolutives des consommateurs. Par ailleurs, le paysage nord-américain plus large, englobant les Caraïbes et l'Amérique centrale, connaît une croissance, stimulée par les avancées économiques et l'urbanisation, notamment dans le domaine des produits de soins personnels premium. La hausse des revenus disponibles dans ces régions, associée à un accès croissant aux marques mondiales, devrait alimenter davantage l'expansion du marché.

Paysage concurrentiel

Le marché des cosméceutiques en Amérique du Nord présente une consolidation modérée. Les grandes multinationales sont en concurrence avec des entreprises biotechnologiques émergentes et des marques en vente directe aux consommateurs dans le développement d'ingrédients et de systèmes de délivrance innovants. Des entreprises comme L'Oréal S.A., The Estée Lauder Companies Inc., Kenvue Inc. et Procter & Gamble Company maintiennent leurs positions sur le marché grâce à leurs capacités de recherche et développement, leurs réseaux de distribution mondiaux et leur expertise réglementaire, notamment pour répondre aux nouvelles normes telles que la mise en œuvre de la MoCRA.

Les petites marques biotechnologiques et les acteurs en vente directe aux consommateurs intensifient la concurrence. Ils lancent des actifs cliniquement validés, des formats à absorption rapide et des solutions adaptées aux peaux sensibles ou sujettes à l'acné. Ces innovations répondent à la demande croissante des consommateurs pour des produits de soins de la peau efficaces et fondés sur la science. Dans un marché saturé, des thèmes tels que les routines de microdosage, les hybrides dermo-cosmétiques et une approche minimaliste axée sur la science gagnent du terrain en tant que différenciateurs clés, aidant les marques à se démarquer et à séduire des consommateurs informés et attentifs aux ingrédients.

Les entreprises se différencient par l'avancement technologique, en se concentrant sur la nanotechnologie, la personnalisation pilotée par l'IA et l'approvisionnement durable en ingrédients pour gagner des parts de marché. Des opportunités de marché existent dans des segments peu desservis, notamment les formulations de soins pour hommes, les produits de protection solaire naturels et les cosméceutiques pour les soins bucco-dentaires. Les nouveaux entrants sur le marché utilisent des modèles de vente directe aux consommateurs, le marketing sur les médias sociaux et les services d'abonnement pour établir des relations directes avec les clients en dehors des canaux de vente au détail traditionnels. L'environnement réglementaire complexe crée des barrières à l'entrée tout en bénéficiant aux entreprises établies disposant de systèmes de conformité existants, indiquant une consolidation potentielle du marché parmi les entreprises qui manquent d'expertise réglementaire ou de ressources financières adéquates.

Leaders du secteur des cosméceutiques en Amérique du Nord

L'Oréal S.A.

The Estée Lauder Companies Inc.

Shiseido Company, Limited

Procter & Gamble Company

Unilever PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Natural Skin Care, LLC a lancé Vita CE avec acide férulique, un sérum antioxydant qui traite les signes du vieillissement et améliore la santé de la peau. La formulation comprend un vecteur trans-épidermique pour améliorer l'absorption et l'efficacité des ingrédients.

- Février 2025 : Colgate-Palmolive a lancé le système de prévention active totale Colgate, un système de soins bucco-dentaires en trois produits qui aide les consommateurs à maintenir leur santé bucco-dentaire. Le système combine dentifrice, brosse à dents et bain de bouche pour réduire les bactéries et prévenir les problèmes de santé bucco-dentaire.

- Novembre 2024 : CeraVe s'est étendu au marché des soins capillaires avec son système shampoing et après-shampoing antipelliculaire. Les produits éliminent jusqu'à 100 % des pellicules visibles tout en protégeant la barrière du cuir chevelu et en traitant les symptômes de pellicules légères à modérées. La formulation maintient la santé et la douceur des cheveux.

- Juillet 2024 : Viome a développé des formulations personnalisées de dentifrice et de gel matin/soir en utilisant l'intelligence artificielle et l'analyse des données du microbiome buccal pour améliorer les résultats de santé globaux.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché nord-américain des cosméceutiques comme des produits de beauté topiques ou ingestibles finis incorporant des ingrédients biologiquement actifs et commercialisés via des circuits de distribution au détail et professionnels aux É�ٲ��ٲ�-���Ծ���, au Canada et au Mexique. Les produits comprennent les crèmes anti-âge, les sérums antioxydants, les soins capillaires dermo-cosmétiques, les soins des lèvres, les soins bucco-dentaires et les nutricosmétiques ingestibles qui formulent des allégations cliniquement vérifiables.

Exclusion du périmètre : les dispositifs tels que les rouleaux faciaux à usage domestique, les masques LED et les systèmes professionnels à base d'énergie restent en dehors de ce périmètre de valeur.

Aperçu de la segmentation

- Par type de produit

- Soins de la peau

- ���Գپ�-â����

- ���Գپ�-������é

- Protection solaire

- Autres types de soins de la peau

- Soins capillaires

- Shampoings et après-shampoings

- Colorants et teintures capillaires

- Autres types de soins capillaires

- Soins des lèvres

- Soins bucco-dentaires

- Soins de la peau

- Par catégorie

- Conventionnel

- Naturel/Biologique

- Par utilisateur final

- Homme

- Femme

- Par canal de distribution

- ���ܱ�������������é��/����������������é��

- Magasins de beauté et de santé

- Boutiques de vente en ligne

- Autres canaux de distribution

- Par géographie

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Reste de l'Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des dermatologues, des acheteurs en grande distribution, des fabricants sous contrat et des responsables marketing aux É�ٲ��ٲ�-���Ծ���, au Canada et au Mexique. Ces échanges permettent de clarifier l'inflation des coûts des ingrédients, les taux d'écoulement en clinique et les impacts réglementaires à venir, qui sont ensuite utilisés pour remettre en question ou confirmer les résultats secondaires avant la finalisation du modèle.

Recherche documentaire

Nous partons de sources publiques de référence telles que la base de données du programme d'enregistrement volontaire des cosmétiques de la FDA américaine, le Système de notification des cosmétiques de Santé Canada, le registre des importations COFEPRIS mexicain et les flux commerciaux issus d'UN Comtrade. Les indicateurs de dépenses des consommateurs sont tirés des enquêtes sur les dépenses de consommation du Bureau of Labor Statistics, tandis que les volumes d'expédition proviennent des codes du Système harmonisé qui isolent les formulations cosméceutiques. Des éléments de contexte supplémentaires sont recueillis auprès de revues de dermatologie et de pharmacologie, de notes d'associations professionnelles du Personal Care Products Council, et d'archives de presse sur Dow Jones Factiva. Quelques ressources payantes, D&B Hoovers pour les données financières des entreprises et Questel pour les tendances en matière de brevets, nous aident à évaluer l'intensité concurrentielle. Les sources citées illustrent nos données documentaires et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Un bassin de demande descendant est construit à partir des volumes de patients en clinique dermatologique, des dépenses per capita en soins de la peau haut de gamme, de la part des canaux en ligne, des courbes de coûts des ingrédients et des jalons de conformité MoCRA, qui sont ensuite comparés à des vérifications ascendantes sélectives telles que le prix de vente moyen échantillonné multiplié par les volumes d'expédition unitaires des principaux fabricants sous contrat. Les lacunes dans la couverture ascendante, notamment au sein des petites marques distributeurs, sont corrigées par interpolation à l'aide des moyennes des données de scannage en grande surface. Une régression multivariée intégrant le revenu disponible, la croissance de la population des 40 ans et plus, l'intérêt de recherche pour « retinol » et la pénétration du commerce électronique produit les perspectives 2025-2030.

Cycle de validation des données et de mise à jour

Les résultats du modèle font l'objet d'analyses d'écarts par rapport aux valeurs historiques des importations et aux signaux des résultats trimestriels. Les réviseurs seniors valident après résolution des anomalies, et les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que les échéances de mise en œuvre de MoCRA ou un choc majeur sur le prix d'un ingrédient.

Pourquoi la référence de Mordor sur les produits cosméceutiques en Amérique du Nord inspire une confiance quotidienne

Les estimations publiées divergent souvent car chaque cabinet choisit son propre périmètre de produits, son mix de distribution et son rythme d'actualisation. Lorsque les définitions changent, les chiffres de référence évoluent également.

Les principaux facteurs d'écart ici incluent la prise en compte ou non des ingestibles, le traitement des canaux en ligne à prix réduit, l'année de conversion des devises, et si les modèles de prévision intègrent les coûts de reformulation liés à MoCRA que nous avons incorporés à partir de décembre 2025.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 20,02 Md USD (2025) | ���ϲ����� | |

| 20,04 Md USD (2024) | Global Consultancy A | exclut les nutricosmétiques et applique des prix de vente moyens fixes |

| 17,80 Md USD (2024) | Industry Publisher B | utilise uniquement le chiffre d'affaires au détail et projette la croissance à partir du TCAC historique sans prise en compte des coûts réglementaires |

Ces comparaisons montrent que si les chiffres se situent dans une fourchette similaire, les choix de périmètre rigoureux de Mordor, les ajustements explicites des coûts MoCRA et l'actualisation annuelle offrent aux décideurs une référence transparente qui peut être rattachée à des variables claires et reproduite avec fiabilité. Les autres chiffres proviennent de paniers plus restreints ou d'hypothèses statiques, ce qui fait de notre estimation le point de référence le plus stable.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et la croissance projetée du marché des cosméceutiques en Amérique du Nord ?

Le marché s'établit à 21,17 milliards USD en 2026 et devrait atteindre 27,99 milliards USD d'ici 2031, reflétant un TCAC de 5,74 %.

Quel segment de produit génère le plus de revenus ?

Les produits de soins de la peau représentent 55,92 % du chiffre d'affaires total et restent le principal moteur de croissance, notamment dans les gammes anti-âge, anti-acné et de protection solaire.

Où la croissance géographique la plus rapide est-elle attendue ?

Le Mexique est en tête avec un TCAC de 7,36 % d'ici 2031, porté par la hausse des revenus de la classe moyenne et la rationalisation des réglementations de la COFEPRIS.

Comment la réglementation influence-t-elle la dynamique concurrentielle ?

La loi américaine MoCRA introduit l'enregistrement obligatoire des installations, la liste des produits et la conformité aux Bonnes Pratiques de Fabrication (BPF) d'ici décembre 2025, favorisant les entreprises dotées de systèmes qualité établis.

Dernière mise à jour de la page le: