Taille et part du marché nord-américain des produits de boulangerie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 103.78 Milliards de dollars |

| Taille du Marché (2026) | 105.87 Milliards de dollars |

| Taille du Marché (2031) | 116.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.01% CAGR |

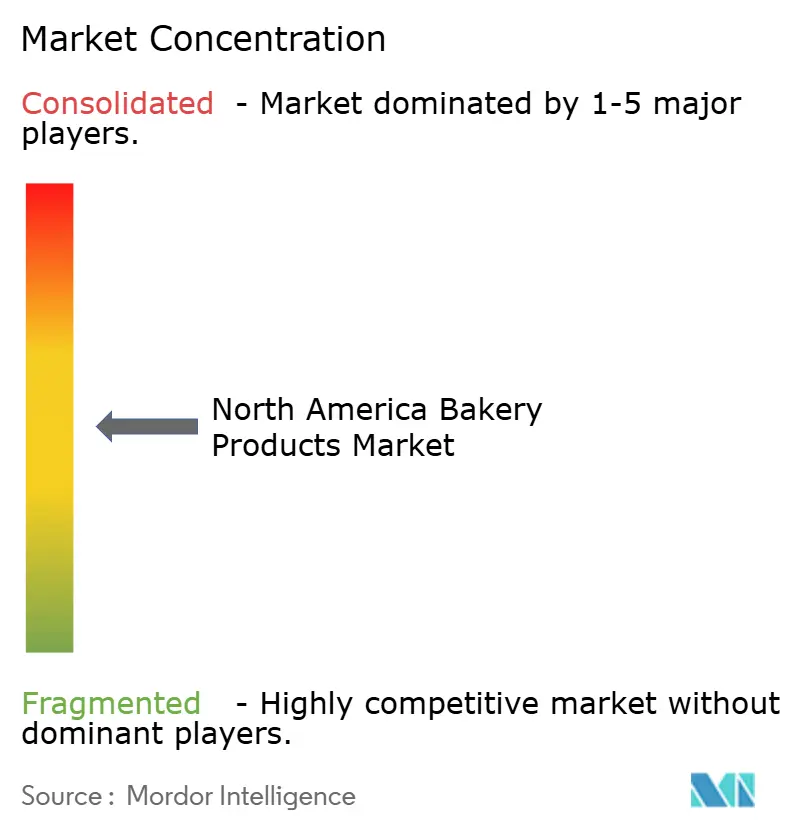

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des produits de boulangerie par ���ϲ�����

La taille du marché nord-américain des produits de boulangerie devrait passer de 103,78 milliards USD en 2025 à 105,87 milliards USD en 2026 et devrait atteindre 116,95 milliards USD d'ici 2031, à un TCAC de 2,01 % sur la période 2026-2031. L'adoption de stratégies de premiumisation stimule cette croissance, ainsi que la demande constante pour les aliments de base et les efforts des fabricants pour développer des formulations de produits plus saines. Les fabricants se concentrent sur les produits de boulangerie surgelés et les options biologiques, qui contribuent à prolonger la durée de conservation tout en répondant à la demande croissante de produits axés sur la santé. Le commerce transfrontalier joue un rôle crucial dans le maintien de chaînes d'approvisionnement efficaces, le Mexique s'imposant comme un contributeur clé à la croissance régionale. Les consommateurs aisés sont prêts à payer davantage pour des produits à haute teneur en protéines ou à base d'ingrédients à étiquette propre. Ces tendances soulignent la nature dynamique du marché nord-américain des produits de boulangerie, qui s'adapte à l'évolution des besoins des consommateurs et aux conditions économiques. Le paysage concurrentiel du marché nord-américain des produits de boulangerie est modérément concentré. Les acteurs de premier plan tels que Grupo Bimbo S.A.B. de C.V., Flowers Foods Inc. et Mondelez International Inc. tirent parti de leurs vastes capacités de fabrication et de leurs réseaux de distribution pour maintenir leurs positions sur le marché.

Principaux enseignements du rapport

- Par type de produit, les pains détenaient 51,03 % de la part du marché nord-américain des produits de boulangerie en 2025 ; les gâteaux et pâtisseries devraient progresser à un TCAC de 3,91 % jusqu'en 2031.

- Par forme, les produits frais dominaient la part du marché nord-américain des produits de boulangerie en 2025, tandis que les produits surgelés devraient croître à un TCAC de 4,44 % jusqu'en 2031.

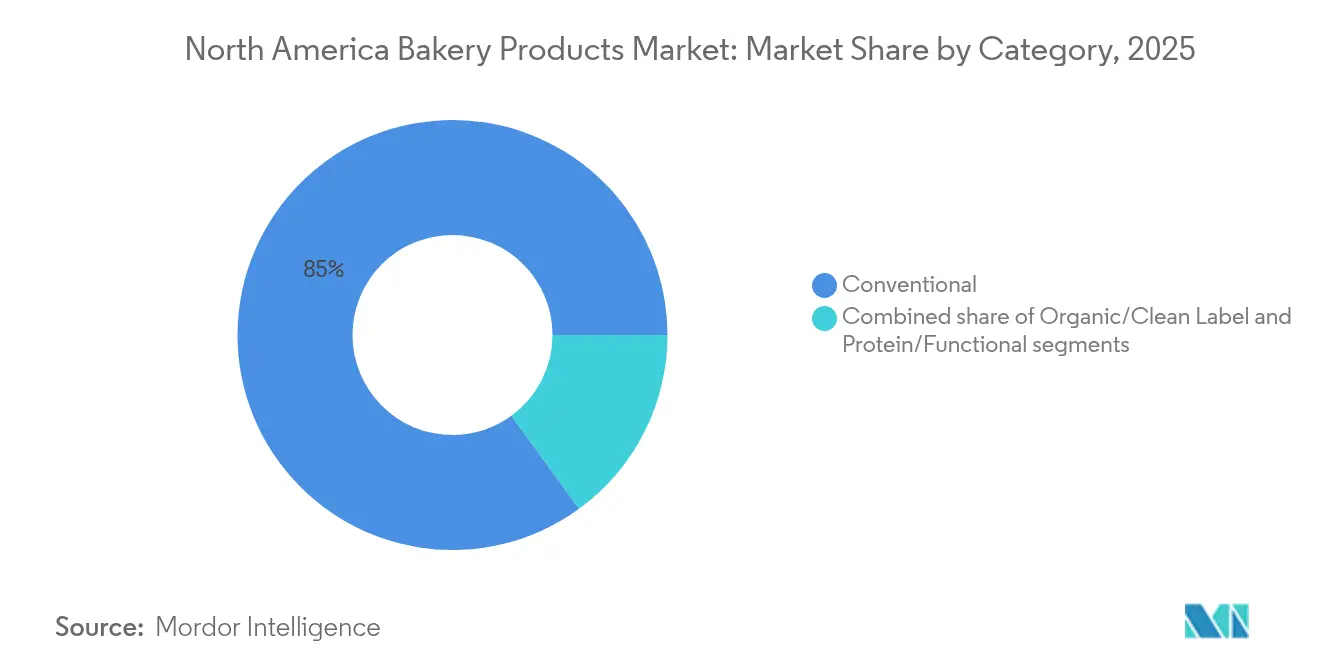

- Par catégorie, les gammes conventionnelles représentaient 85,02 % de la part du marché nord-américain des produits de boulangerie en 2025 ; les produits biologiques/à étiquette propre devraient se développer à un TCAC de 5,61 %.

- Par canal de distribution, les supermarchés/hypermarchés détenaient 53,02 % de la part du marché nord-américain des produits de boulangerie en 2025 ; la vente au détail en ligne progresse à un TCAC de 4,93 %.

- Par géographie, les É�ٲ��ٲ�-���Ծ��� ont dominé le marché nord-américain des produits de boulangerie avec 47,88 % de la part de marché en 2025, tandis que le Mexique devrait atteindre un TCAC de 5,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain des produits de boulangerie

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande de petit-déjeuner axée sur la commodité | +0.4% | Amérique du Nord, avec l'impact le plus fort sur les marchés urbains des É�ٲ��ٲ�-���Ծ��� | Moyen terme (2-4 ans) |

| Demande croissante d'aliments emballés et transformés | +0.3% | force particulière au Canada et au Mexique | Long terme (≥ 4 ans) |

| Innovation produit et diversification des saveurs | +0.5% | Amérique du Nord, portée par les centres d'innovation des É�ٲ��ٲ�-���Ծ��� | Court terme (≤ 2 ans) |

| Forte demande saisonnière et festive | +0.2% | Amérique du Nord, avec des variations régionales selon les préférences culturelles | Court terme (≤ 2 ans) |

| Préférence croissante pour les produits de boulangerie multigrain et riches en fibres | +0.3% | Amérique du Nord, concentrée dans les segments démographiques soucieux de leur santé | Moyen terme (2-4 ans) |

| Tendance à la grignotisation chez les millennials et les jeunes | +0.4% | Amérique du Nord, la plus forte aux É�ٲ��ٲ�-���Ծ��� et dans les marchés urbains canadiens | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Demande de petit-déjeuner axée sur la commodité

La demande d'options de petit-déjeuner pratiques transforme le marché nord-américain de la boulangerie. Les modes de vie urbains chargés et l'augmentation du trafic de navetteurs laissent moins de temps pour les repas cuisinés à la maison, ce qui pousse les consommateurs à choisir des options portables comme les pâtisseries, les pains et les beignets. En 2025, World Population Review classe les biscuits et les beignets parmi les articles de petit-déjeuner les plus populaires aux É�ٲ��ٲ�-���Ծ���, illustrant le rôle important des produits de boulangerie dans les habitudes matinales[1]Source : World Population Review, "Breakfast by Country 2025", worldpopulationreview.com. Dans le prolongement de cette tendance, en février 2025, NuStef Baking, le fabricant des reko pizzelles, a lancé les biscuits gaufrés TeaFusions, une collation infusée au thé conçue pour les consommateurs à la recherche de commodité et de plaisir. La demande croissante d'options à emporter dans les épiceries de proximité, les cafés et les cafétérias d'entreprise souligne le besoin de choix de petit-déjeuner rapides et portables.

Demande croissante d'aliments emballés et transformés

Les produits de boulangerie emballés gagnent en popularité à mesure que les consommateurs délaissent les rayons de boulangerie fraîche au profit d'options préemballées plus faciles à stocker, à transporter et à utiliser. Les producteurs à grande échelle bénéficient de coûts réduits, de moins de gaspillage et d'une meilleure distribution, garantissant une large disponibilité de ces produits en magasin. En 2024, les É�ٲ��ٲ�-���Ծ��� sont en tête de la consommation d'aliments ultra-transformés (AUT), qui représentent environ 60 % de l'apport calorique quotidien, selon MedRxiv, montrant à quel point les aliments emballés et transformés font partie intégrante des régimes alimentaires quotidiens[2]Source : MedRXIV Org, "Ultra-processed food staples dominate mainstream United States supermarkets", medrxiv.org. Les jeunes consommateurs, notamment la génération Z et les millennials, sont à l'origine de cette tendance en choisissant des collations de boulangerie emballées, des emballages refermables et des pains longue conservation qui correspondent à leurs modes de vie chargés et à leur besoin d'options rapides et abordables. La disponibilité accrue de ces produits dans les supermarchés et les épiceries de proximité soutient davantage leur popularité croissante auprès des jeunes ménages.

Tendance à la grignotisation chez les millennials et les jeunes

Le marché nord-américain des produits de boulangerie connaît une croissance régulière à mesure que de plus en plus de personnes passent des repas traditionnels à des collations plus petites et pratiques. Selon l'enquête 2024 de l'International Food Information Council (IFIC), 56 % des consommateurs remplacent désormais les repas complets par des collations, cette tendance étant particulièrement répandue chez la génération Z, les millennials, les femmes et les personnes vivant seules[3]Source : International Food Information Council, "2024 IFIC Food and Health Survey", ific.org. Des modes de vie plus chargés et le besoin d'options rapides et faciles à consommer sont à l'origine de ce changement dans les habitudes alimentaires. En conséquence, les fabricants de produits de boulangerie se concentrent sur la création de produits prêts à consommer, à portions contrôlées et savoureux, adaptés à la consommation en déplacement. Ces produits permettent non seulement de gagner du temps, mais offrent également variété et commodité, les rendant attrayants pour un large éventail de consommateurs. Cette préférence croissante pour une alimentation axée sur la commodité remodèle le marché, stimule la demande et crée des opportunités d'innovation dans les offres de produits de boulangerie dans toute la région.

Innovation produit et diversification des saveurs

L'innovation en matière de saveurs joue un rôle crucial dans la stimulation de la croissance du marché nord-américain de la boulangerie, aidant les marques à se démarquer et à éviter de devenir trop génériques. Par exemple, en décembre 2024, Entenmann's a lancé des cookies moelleux à gros morceaux dans des saveurs telles que chocolat, chocolat à la menthe et chocolat au caramel salé. Ces cookies associent des saveurs gourmandes à la commodité de portions emballées individuellement, les rendant attrayants pour les consommateurs en déplacement. De même, en octobre 2024, Banquet d'Or a lancé un croissant fourré à la pistache, avec des couches de pâte beurrée garnies d'un riche cœur de pistache. Ce produit répond aux attentes des consommateurs à la recherche d'un mélange de gourmandise et de sophistication. Ces exemples montrent comment les marques utilisent des cycles de recherche et développement plus courts pour créer et lancer rapidement des produits en phase avec les tendances actuelles. En conséquence, les détaillants se concentrent également sur le référencement d'articles offrant des saveurs uniques et générant de solides ventes.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Courte durée de conservation des produits de boulangerie frais | -0.3% | Amérique du Nord, affectant particulièrement les producteurs locaux et régionaux | Long terme (≥ 4 ans) |

| Évolution des consommateurs vers des alternatives plus saines | -0.4% | Amérique du Nord, la plus forte dans les marchés urbains et aisés | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières | -0.5% | variations régionales selon les conditions agricoles | Court terme (≤ 2 ans) |

| Pression réglementaire sur les additifs et l'étiquetage | -0.2% | Amérique du Nord, avec des coûts et une complexité de conformité croissants | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Évolution des consommateurs vers des alternatives plus saines

Les consommateurs soucieux de leur santé se détournent de plus en plus des pâtisseries sucrées traditionnelles et optent pour des alternatives plus saines comme les barres hyperprotéinées, les collations aux fruits et les pains sans gluten. Selon l'American Heart Association, en 2024, 68 % des Américains reconnaissaient l'importance d'une alimentation saine pour le bien-être à long terme[4]Source : American Heart Association, "Alarming trends call for action to define the future role of food in nation's health", heart.org. L'enquête 2024 de l'International Food Information Council (IFIC) révèle que 66 % des consommateurs cherchaient activement à réduire leur consommation de sucre, une augmentation notable par rapport aux 61 % des années précédentes. Pour répondre à cette demande croissante, les fabricants de produits de boulangerie reformulent leurs produits en réduisant la teneur en sucre et en ajoutant davantage de fibres. Ils intègrent également des ingrédients tels que les céréales complètes, les protéines végétales et les additifs fonctionnels pour créer des options plus saines. Cependant, ces changements nécessitent des efforts importants en matière de recherche et développement, car la modification des recettes peut avoir un impact sur le goût et la satisfaction des consommateurs. Les marques qui parviennent à équilibrer les bénéfices santé avec des saveurs gourmandes sont plus susceptibles de fidéliser leurs clients.

Pression réglementaire sur les additifs et l'étiquetage

Le marché nord-américain de la boulangerie est soumis à une pression réglementaire croissante, notamment en ce qui concerne les additifs, les conservateurs et l'étiquetage des produits. À compter d'avril 2025, les critères d'étiquetage « sain » mis à jour par la Food and Drug Administration pousseront les fabricants à reformuler leurs produits pour répondre aux nouvelles normes[5]Source : Food and Drug Administration, "FDA Finalizes Updated 'Healthy' Nutrient Content Claim", fda.gov. De plus, le 14 janvier 2025, la Food and Drug Administration a proposé une étiquette nutritionnelle en face avant de l'emballage. Cette étiquette vise à fournir aux consommateurs des informations rapides et claires sur les nutriments clés tels que les graisses saturées, le sodium et les sucres ajoutés, qui sont liés à des problèmes de santé chroniques lorsqu'ils sont consommés en excès. L'objectif est de permettre aux consommateurs d'identifier plus facilement les options alimentaires plus saines en un coup d'œil, en complément de l'étiquette de valeurs nutritives existante. Bien que ces réglementations soient conçues pour promouvoir des habitudes alimentaires plus saines, elles posent également des défis aux fabricants. La reformulation des produits pour se conformer à ces règles peut augmenter les coûts de recherche et développement et peut avoir un impact sur le goût et la texture des produits de boulangerie familiers.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du pain face à un glissement vers le premium

Les pains restent la catégorie la plus populaire du marché nord-américain de la boulangerie, détenant 51,03 % de la part de marché en 2025. Leur popularité tient à leur polyvalence, leur commodité et leur rôle dans les repas quotidiens tels que le petit-déjeuner, les sandwichs et les collations. Les consommateurs choisissent de plus en plus des options à base de céréales complètes, riches en fibres et enrichies en protéines, reflétant un intérêt croissant pour la santé et le bien-être. Les détaillants consacrent un espace en rayon important aux pains, les rendant facilement accessibles et fréquemment achetés. Cette demande soutenue souligne la solidité de la catégorie, même lorsque les consommateurs explorent de nouveaux produits de boulangerie et tendances.

Bien que les pains dominent en volume, les gâteaux et pâtisseries devraient croître plus rapidement, avec un TCAC projeté de 3,91 % de 2026 à 2031. Cette croissance est portée par l'intérêt des consommateurs pour les saveurs uniques, les gourmandises et leur rôle dans les célébrations. Les innovations telles que les pâtisseries de fusion et les options individuelles sont particulièrement attrayantes pour les millennials, la génération Z et les ménages urbains. Les offres premium et saisonnières encouragent également les achats répétés et soutiennent des prix plus élevés. À mesure que les consommateurs équilibrent gourmandise et préoccupations de santé, les fabricants introduisent des options plus saines, fonctionnelles ou à portions contrôlées pour maintenir l'intérêt et stimuler la croissance du marché.

Par forme : le frais maintient sa position malgré la croissance du surgelé

Les produits de boulangerie frais détenaient une part importante du marché nord-américain en 2025, représentant 72,45 % de la part de marché totale. Leur popularité est portée par leur arôme frais, leur goût et l'expérience globale d'achat directement dans les boulangeries en magasin. Les consommateurs préfèrent souvent les pains, pâtisseries et articles de spécialité fraîchement cuits car ils associent ces produits à une qualité supérieure et à une meilleure saveur. Les détaillants renforcent cet attrait en proposant des comptoirs de boulangerie ouverts et une cuisson sur place, ce qui crée une expérience d'achat plus engageante. Ces stratégies attirent non seulement les clients, mais encouragent également les achats impulsifs et fidélisent la clientèle à long terme.

Les produits de boulangerie surgelés devraient croître à un rythme plus rapide, avec un TCAC de 4,44 % de 2026 à 2031, soit près du double du taux de croissance des produits frais. Les avancées dans les technologies de congélation ont considérablement amélioré la qualité des produits surgelés, les aidant à conserver leur goût, leur texture et leur apparence. Cela fait des produits de boulangerie surgelés une option pratique pour les consommateurs occupés, notamment ceux vivant en zones urbaines qui n'ont pas toujours le temps de faire des courses fréquentes. Les produits surgelés offrent également l'avantage d'une durée de conservation plus longue, ce qui séduit les ménages à la recherche de solutions pratiques et permettant de gagner du temps. Les fabricants répondent à cette demande en élargissant leurs gammes de produits surgelés pour inclure des pains, pâtisseries et desserts prêts à cuire.

Par catégorie : la croissance biologique s'accélère malgré la domination du conventionnel

Les recettes de boulangerie conventionnelles sont restées dominantes en Amérique du Nord en 2025, représentant 85,02 % de la part de marché. Cela reflète la préférence des consommateurs soucieux des prix qui valorisent l'accessibilité et les saveurs familières. Des produits comme les pains classiques, les gâteaux et les pâtisseries continuent d'être des incontournables pour les ménages à la recherche d'une qualité fiable et constante. Les détaillants dépendent également de ces articles à forte demande pour maintenir des ventes régulières. Les promotions, les présentoirs en magasin et les packs économiques renforcent davantage l'attrait des produits de boulangerie conventionnels, les rendant largement disponibles dans les supermarchés, hypermarchés et épiceries de proximité.

Dans les années à venir, les produits de boulangerie biologiques et à étiquette propre devraient connaître une croissance significative, avec un TCAC solide de 5,61 % prévu entre 2026 et 2031. Cette croissance est portée par l'intérêt croissant des consommateurs pour des options plus saines, la transparence des ingrédients et les aliments peu transformés. De plus en plus de ménages recherchent des produits fabriqués avec des ingrédients non issus d'organismes génétiquement modifiés, des farines biologiques, des édulcorants naturels et des recettes sans conservateurs artificiels. Les fabricants répondent à cette demande en développant des produits innovants qui maintiennent un excellent goût et une bonne texture tout en répondant à ces critères axés sur la santé. Cette tendance offre aux marques une opportunité d'attirer des consommateurs soucieux de leur santé et de l'environnement.

Par canal de distribution : la vente en ligne progresse malgré la solidité des supermarchés

Les supermarchés/hypermarchés ont continué à dominer le marché nord-américain de la boulangerie en 2025, détenant 53,02 % de la part de marché totale. Ces canaux de distribution sont populaires car ils répondent à une grande variété de besoins des consommateurs, offrant tout, des packs économiques abordables aux articles de boulangerie premium. Les acheteurs se rendent souvent dans ces magasins pour leurs courses hebdomadaires, ce qui en fait un choix pratique pour l'achat de produits de boulangerie. Les rayons boulangerie en magasin, qui proposent des produits fraîchement cuits, attirent les clients avec leur arôme et leur attrait visuel, encourageant les achats impulsifs. Les promotions, les remises et les programmes de fidélité renforcent davantage le rôle des supermarchés et hypermarchés comme option privilégiée pour les produits de boulangerie.

D'autre part, la vente au détail en ligne connaît une croissance rapide et devrait atteindre un TCAC de 4,93 % d'ici 2031. La commodité de commander des produits de boulangerie en ligne, combinée à la livraison à domicile, séduit les consommateurs occupés, notamment ceux vivant en zones urbaines. Les plateformes de commerce électronique offrent également des avantages uniques, tels que l'accès à des articles de boulangerie de spécialité ou de niche qui peuvent ne pas être disponibles dans les magasins physiques. Des fonctionnalités telles que les services d'abonnement, les recommandations personnalisées et les remises exclusives en ligne aident les canaux en ligne à attirer davantage de clients. En conséquence, la vente au détail en ligne devient une partie de plus en plus importante du marché de la boulangerie, en particulier pour les acheteurs férus de technologie et soucieux de leur temps.

Analyse géographique

Les É�ٲ��ٲ�-���Ծ��� représentaient 47,88 % des revenus du marché de la boulangerie en 2025, portés par leurs capacités de production à grande échelle, leurs pôles d'innovation et leur base de consommateurs diversifiée. Les exportations de produits de boulangerie des É�ٲ��ٲ�-���Ծ��� ont atteint 4,31 milliards USD en 2023, selon le Centre du commerce international, le Canada et le Mexique étant les principaux importateurs, soulignant de solides liens commerciaux régionaux. Les investissements dans la fabrication, tels que l'installation de production intelligente de boulangerie de 240 millions USD de Nature's Bakery dans l'Utah en juillet 2025, reflètent l'engagement du secteur envers la croissance et la modernisation. L'adoption de saveurs ethniques et la présence croissante de pain à marque de distributeur dans les magasins discount indiquent l'évolution des préférences des consommateurs et une concurrence accrue sur le marché.

Le Mexique connaît une croissance rapide de son marché de la boulangerie, avec un TCAC projeté de 5,90 %, alimenté par l'urbanisation, la croissance démographique et l'importance culturelle des produits de boulangerie. Les segments boulangerie et tortilla contribuent à la majorité de la valeur du secteur de la transformation alimentaire au Mexique, illustrant leur rôle significatif dans l'économie. L'approvisionnement transfrontalier en ingrédients renforce les liens avec les fournisseurs américains, tandis que les fabricants nationaux modernisent leurs installations pour répondre aux attentes de qualité croissantes de la classe moyenne en expansion. Si les pains sucrés traditionnels restent un incontournable, les collations emballées premium gagnent en popularité, notamment auprès des jeunes professionnels urbains à la recherche de commodité et de variété.

Le marché canadien de la boulangerie affiche une croissance régulière jusqu'en 2026, portée par la demande de produits sans gluten et biologiques. L'alignement des réglementations canadiennes en matière de sécurité alimentaire sur les normes américaines facilite un commerce fluide, les exportations représentant une part importante de la production boulangère du pays. Les politiques gouvernementales encourageant l'innovation ont permis aux fabricants d'expérimenter de nouvelles recettes et gammes de produits. Cependant, le marché est confronté à des défis en raison de son paysage de distribution saturé, qui limite les opportunités de croissance significative en volume. Les marchés plus petits des Caraïbes et d'Amérique centrale offrent des opportunités d'exportation supplémentaires, constituant une plateforme pour des saveurs uniques, bien que ces marchés opèrent à une échelle plus réduite par rapport à l'Amérique du Nord.

Paysage concurrentiel

Le marché nord-américain des produits de boulangerie est modérément concurrentiel, les cinq premières entreprises contrôlant environ 50 % de la part de marché. Les acteurs majeurs tels que Grupo Bimbo, Flowers Foods et Mondelez International bénéficient d'installations de fabrication étendues et de solides réseaux de distribution. Cependant, l'essor des produits à marque de distributeur exerce une pression sur les produits de marque, entraînant une augmentation des fusions et acquisitions. Par exemple, l'acquisition de Simple Mills par Flowers Foods pour 795 millions USD a élargi son portefeuille de produits axés sur la santé. De même, l'investissement continu de Mars de 2 milliards USD dans la fabrication aux É�ٲ��ٲ�-���Ծ��� souligne l'importance croissante de l'automatisation pour réduire les coûts et améliorer la durabilité.

Les avancées technologiques jouent un rôle clé pour aider les entreprises à maintenir un avantage concurrentiel. Les entreprises leaders adoptent des prévisions de la demande pilotées par l'intelligence artificielle pour minimiser les déchets et utilisent des systèmes robotiques pour améliorer l'efficacité de la production. Pendant ce temps, des perturbateurs plus petits entrent sur le marché avec des modèles de vente directe aux consommateurs, proposant des produits de niche tels que des produits de boulangerie cétogènes, paléo et sans allergènes. Ces innovations poussent les acteurs établis à s'adapter rapidement. Les changements réglementaires, tels que les exigences d'étiquetage mises à jour par la Food and Drug Administration prévues pour 2028, augmentent la nécessité pour les entreprises de reformuler leurs recettes sans compromettre le goût ou la qualité. Les entreprises capables de répondre à ces exigences sont susceptibles de sécuriser des espaces en rayon premium dans les magasins de détail.

À mesure que le marché évolue, les entreprises se concentrent sur l'équilibre entre innovation et préférences des consommateurs. L'adoption de technologies avancées et la capacité à répondre aux consommateurs soucieux de leur santé deviennent des facteurs clés de succès. Dans le même temps, la conformité réglementaire et les initiatives de durabilité façonnent les stratégies des leaders du marché. Tandis que les acteurs établis continuent de dominer, les marques émergentes se taillent une niche en répondant à des besoins alimentaires spécifiques et en tirant parti des canaux de vente en ligne. Cet environnement dynamique devrait stimuler davantage la concurrence et l'innovation sur le marché nord-américain des produits de boulangerie dans les années à venir.

Leaders du secteur nord-américain des produits de boulangerie

Flowers Foods, Inc.

Mondelēz International, Inc.

Grupo Bimbo, S.A.B. de C.V.

Campbell Soup Company

The J.M. Smucker Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Flowers Foods a annoncé son accord d'acquisition de Simple Mills dans le cadre d'une transaction évaluée à 795 millions USD. Cette acquisition visait à renforcer le portefeuille de Flowers Foods en intégrant les offres de produits innovantes et axées sur la santé de Simple Mills.

- Septembre 2024 : Rise Baking Co. a été acquise par Platinum Equity et Butterfly Equity. Cette acquisition visait à renforcer la position de l'entreprise sur le marché et à élargir ses capacités opérationnelles.

- Mai 2024 : Bimbo Bakeries USA, filiale de Grupo Bimbo SAB de CV, a ajouté du pain et des petits pains de boulangerie hawaïens à son portefeuille Sara Lee Artesano. Les deux nouveaux produits de pain sont fabriqués sans arômes artificiels, conservateurs ni sirop de maïs à haute teneur en fructose.

- Février 2024 : Anthony & Sons Bakery Inc., fabricant de pain du New Jersey, a lancé la marque Avocado Bread Company, devenant ainsi la première boulangerie à utiliser des avocats dans sa gamme d'innovations à base de plantes.

Portée du rapport sur le marché nord-américain des produits de boulangerie

Les produits de boulangerie sont des aliments de base quotidiens comprenant le pain, les gâteaux, les biscuits, les petits pains et les pâtisseries. Ils sont généralement préparés à partir de farine ou de semoule dérivée d'une forme de céréale et fournissent des nutriments dans l'alimentation humaine.

Le marché nord-américain des produits de boulangerie est segmenté par type de produit, canal de distribution et géographie. Par type de produit, le marché est segmenté en gâteaux et pâtisseries, biscuits, pain, viennoiseries et autres. Par canal de distribution, le marché est segmenté en hypermarchés/supermarchés, épiceries de proximité, magasins spécialisés, détaillants en ligne et autres canaux de distribution. Le rapport analyse également le marché de la boulangerie dans les marchés émergents et établis d'Amérique du Nord, notamment les É�ٲ��ٲ�-���Ծ���, le Canada, le Mexique et le reste de l'Amérique du Nord. La taille du marché a été déterminée sur la base de la valeur (USD) pour tous les segments mentionnés ci-dessus.

| Pains |

| Gâteaux et pâtisseries |

| Biscuits et cookies |

| Viennoiseries |

| Autres types de produits |

| Frais |

| ���ܰ������é |

| Conventionnel |

| Biologique/Étiquette propre |

| �ʰ��dz�é����é/��DzԳ��پ��DzԲԱ�� |

| ���ܱ�������������é��/����������������é�� |

| Épiceries de proximité |

| Magasins spécialisés/Boulangeries |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| É�ٲ��ٲ�-���Ծ��� |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de produit | Pains |

| Gâteaux et pâtisseries | |

| Biscuits et cookies | |

| Viennoiseries | |

| Autres types de produits | |

| Par forme | Frais |

| ���ܰ������é | |

| Par catégorie | Conventionnel |

| Biologique/Étiquette propre | |

| �ʰ��dz�é����é/��DzԳ��پ��DzԲԱ�� | |

| Par canal de distribution | ���ܱ�������������é��/����������������é�� |

| Épiceries de proximité | |

| Magasins spécialisés/Boulangeries | |

| Magasins de vente au détail en ligne | |

| Autres canaux de distribution | |

| Par géographie | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché nord-américain des produits de boulangerie ?

Le marché s'établit à 105,87 milliards USD en 2026 et devrait atteindre 116,95 milliards USD d'ici 2031.

Quel segment de produits connaît la croissance la plus rapide ?

Les gâteaux et pâtisseries progressent à un TCAC de 3,91 % jusqu'en 2031, dépassant les autres catégories.

Pourquoi les produits de boulangerie surgelés gagnent-ils en popularité ?

Les produits surgelés offrent une durée de conservation plus longue, une réduction des déchets en magasin et une qualité comparable aux produits frais, ce qui génère un TCAC de 4,44 %.

Quel pays est le moteur de croissance de la région ?

Le Mexique est en tête avec un TCAC de 5,90 % jusqu'en 2031, grâce à l'urbanisation, à la hausse des revenus et à une forte affinité culturelle pour les produits de boulangerie.

Dernière mise à jour de la page le: