Taille et part du marché des machines agricoles à tracteurs en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

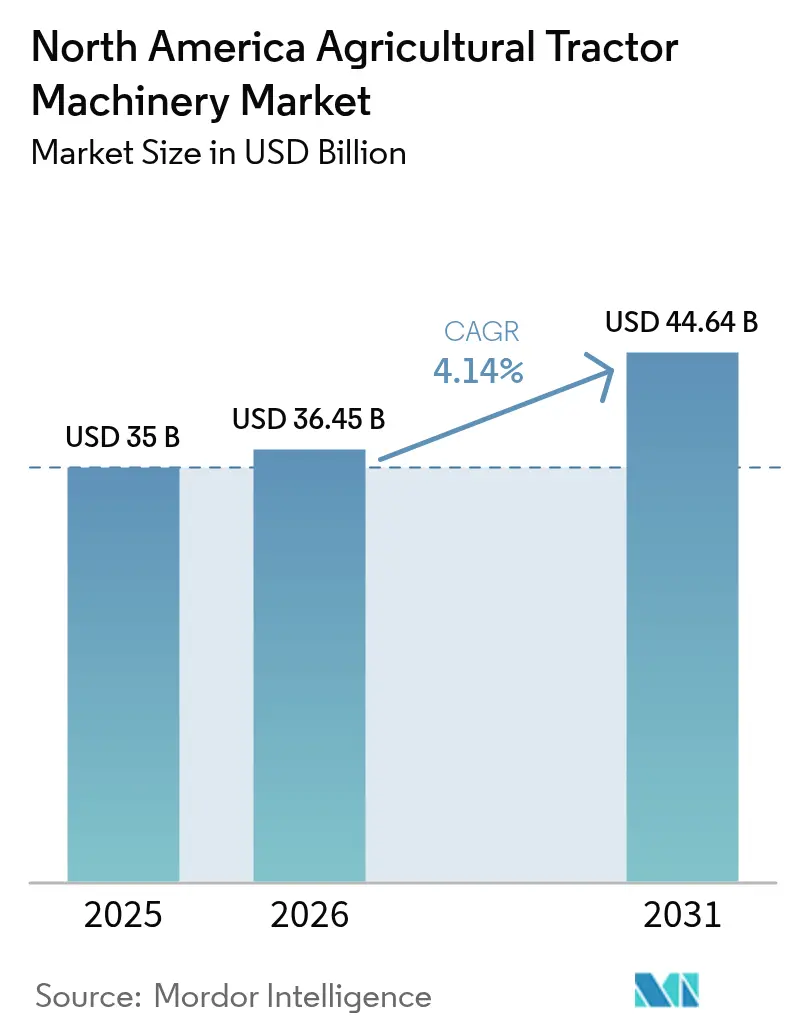

| Taille du marché de l'année de base (2025) | 35 Milliards de dollars |

| Taille du Marché (2026) | 36.45 Milliards de dollars |

| Taille du Marché (2031) | 44.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.14% CAGR |

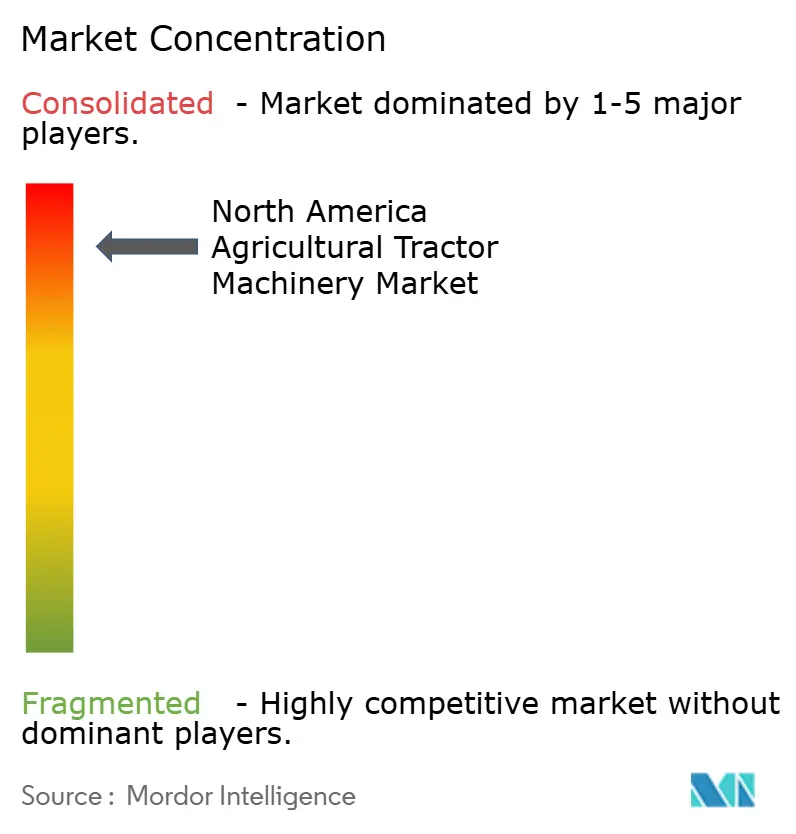

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines agricoles à tracteurs en Amérique du Nord par ���ϲ�����

La taille du marché des machines agricoles à tracteurs en Amérique du Nord en 2026 est estimée à 36,45 milliards USD, en progression par rapport à la valeur 2025 de 35 milliards USD, avec des projections pour 2031 affichant 44,64 milliards USD, croissant à un CAGR de 4,14 % sur la période 2026-2031. La combinaison des pénuries de main-d'œuvre, des incitations à l'agriculture intelligente en matière de carbone et des premières plateformes commercialement viables de tracteurs autonomes et électriques remodèle les schémas de demande. Les exploitants remplacent les flottes vieillissantes non pas pour accroître les superficies cultivées, mais pour augmenter la productivité à l'hectare dans un contexte de fenêtres de conformité environnementale de plus en plus strictes [1]Source : Service de recherche économique de l'USDA, « Statistiques sur les revenus et le patrimoine agricoles », ERS.USDA.GOV. Les programmes fédéraux et étatiques de partage des coûts, couvrant jusqu'à 75 % du prix d'achat pour les équipements à faible perturbation, ont raccourci les cycles de remplacement. Par ailleurs, les kits d'autonomie rétrofit, dont le prix est compris entre 50 000 USD et 150 000 USD, permettent aux exploitations de taille moyenne de bénéficier d'une autonomie supervisée sans acquérir de nouvelles machines à sept chiffres [2]Source : Service de conservation des ressources naturelles de l'USDA, « Programme d'incitations à la qualité environnementale », NRC.USDA.GOV. Dans le même temps, la hausse des coûts de l'acier et la consolidation des réseaux de concessionnaires menacent de ralentir l'adoption dans les segments sensibles aux prix, créant un parcours de modernisation bifurqué dans lequel les grands exploitants agissent rapidement et les petites exploitations reportent leurs achats.

Points clés du rapport

- Par type de produit, les machines de labour et de culture ont dominé avec une part de marché de 37,56 % des machines agricoles à tracteurs en Amérique du Nord en 2025, tandis que les pulvérisateurs devraient croître à un CAGR de 6,78 % de 2026 à 2031.

- Par géographie, les É�ٲ��ٲ�-���Ծ��� ont représenté 63,02 % de la part de marché des machines agricoles à tracteurs en Amérique du Nord en 2025, et le Mexique progresse à un CAGR de 5,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des machines agricoles à tracteurs en Amérique du Nord

Analyse d'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de kits de rétrofit pour tracteurs autonomes | +0.6% | É�ٲ��ٲ�-���Ծ��� et Canada, et adoption précoce dans le Midwest | Moyen terme (2-4 ans) |

| Incitations gouvernementales au labour intelligent en matière de carbone accélérant les mises à niveau des équipements | +0.8% | É�ٲ��ٲ�-���Ծ���, Canada et Mexique | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre continues stimulant les ensembles tracteurs-outils | +0.7% | Zones d'horticulture d'exportation aux É�ٲ��ٲ�-���Ծ���, au Canada et au Mexique | Long terme (≥ 4 ans) |

| Pilotes d'électrification par les fabricants d'équipements d'origine (OEM) réduisant le coût d'exploitation sur toute la durée de vie | +0.4% | Californie, laiteries du Nord-Est et Mexique péri-urbain | Long terme (≥ 4 ans) |

| Perspectives résilientes des prix des céréales soutenant les flux de trésorerie des agriculteurs pour les machines | +0.5% | Ceinture de maïs des É�ٲ��ٲ�-���Ծ���, prairies canadiennes et importateurs de céréales fourragères du Mexique | Moyen terme (2-4 ans) |

| Évolution vers le labour en bandes favorisant les tracteurs articulés de plus grande puissance | +0.5% | Midwest des É�ٲ��ٲ�-���Ծ���, Saskatchewan et terres sèches d'Alberta | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Demande croissante de kits de rétrofit pour tracteurs autonomes

Les packages d'autonomie après-vente permettent désormais aux exploitants de prolonger la durée de vie utile des tracteurs construits aussi récemment qu'en 2015 pour une fraction du coût des unités autonomes équipées en usine. Des kits dont le prix est compris entre 50 000 USD et 150 000 USD se fixent sur des modèles existants de 200 à 400 chevaux et fournissent une autonomie supervisée pour le labour, la plantation et la pulvérisation. Les délais de rentabilisation tombent en dessous de trois ans lorsque les économies de main-d'œuvre et les fenêtres opérationnelles plus longues sont prises en compte, notamment dans les exploitations de 2 000 à 5 000 acres qui dominent la ceinture de maïs des É�ٲ��ٲ�-���Ծ��� [3]Source : Présentation aux investisseurs d'AGCO Corporation, « Résultats trimestriels et mises à jour stratégiques », AGCOCORP.COM. Le tracteur entièrement autonome 8R de Deere, lancé en production en 2024, se vend à plus de 500 000 USD, ce qui souligne l'attrait des solutions de rétrofit. L'adoption rapide des kits pousse les fabricants d'équipements d'origine (OEM) à dissocier le logiciel du matériel et à monétiser l'autonomie sous forme d'abonnement, une évolution qui pourrait remodeler les modèles de revenus à long terme sur le marché des machines agricoles à tracteurs en Amérique du Nord.

Incitations gouvernementales au labour intelligent en matière de carbone accélérant les mises à niveau des équipements

Les programmes fédéraux et étatiques de partage des coûts couvrant jusqu'à 75 % des prix d'achat des équipements ont accéléré la transition des charrues à versoir vers les outils de labour vertical et de labour en bandes. Le Département de l'agriculture des É�ٲ��ٲ�-���Ծ��� a versé 3,1 milliards USD dans le cadre du Programme d'incitations à la qualité environnementale (EQIP) au cours de l'exercice 2024, dont une large part a financé des outils de travail du sol à faible perturbation [4]Service de conservation des ressources naturelles de l'USDA, « Programme d'incitations à la qualité environnementale », NRC.USDA.GOV. Les dispositions de la loi sur la réduction de l'inflation accordent des remises supplémentaires pour les tracteurs électriques et hybrides, et le Programme de bons d'équipement hors route propre de Californie peut réduire les coûts nets de 40 % à 50 % pour les modèles éligibles. Les provinces des prairies canadiennes reflètent ces incitations à travers des programmes de crédits carbone pour les sols, tandis que le Mexique a commencé à intégrer des subventions à la mécanisation dans le programme Sembrando Vida. Ces subventions qui se recoupent compriment les cycles de remplacement de 10 à 12 ans à aussi peu que sept ans, offrant aux fabricants d'équipements d'origine (OEM) une visibilité à court terme sur les commandes dans le marché des machines agricoles à tracteurs en Amérique du Nord.

Pénuries de main-d'œuvre continues stimulant les ensembles tracteurs-outils

L'emploi agricole a diminué de 3,2 % en glissement annuel en 2024, et les plafonds de visas limitent la disponibilité des travailleurs saisonniers. Les exploitants répondent en associant des tracteurs de plus grande puissance à des outils plus larges, tels que des semoirs pneumatiques de 60 pieds et des pulvérisateurs de 120 pieds, permettant à un seul opérateur de couvrir jusqu'à 1 000 acres par jour. Les exploitations des prairies canadiennes d'une superficie moyenne de 1 800 acres amplifient cette tendance, tout comme les exportateurs mexicains de baies et d'avocats, où les salaires ont augmenté de 25 % depuis 2020 [5]Source : Statistique Canada, « Données sur les exploitations agricoles et les exploitants agricoles », STATCAN.GC.CA . Les abonnements de télémétrie intégrés aux nouveaux équipements offrent une maintenance prédictive et des analyses de travaux, allégeant la charge de service lorsque les concessions ferment ou fusionnent. Ces dynamiques soutiennent la demande d'ensembles intégrés tracteurs-outils sur le marché des machines agricoles à tracteurs en Amérique du Nord.

Pilotes d'électrification par les fabricants d'équipements d'origine (OEM) réduisant le coût d'exploitation sur toute la durée de vie

Les essais sur le terrain des fabricants d'équipements d'origine (OEM) entre 2024 et 2025 montrent des gains significatifs en matière de coût total de possession dans des cas d'utilisation ciblés. Le tracteur à gaz naturel comprimé T6 180 de CNH Industrial a réalisé une économie de carburant de 30 % dans une laiterie californienne, tandis que le pilote Fendt e100 Vario d'AGCO Corporation a réduit de moitié les frais de maintenance en supprimant les systèmes de post-traitement diesel. Les prévisions du Département de l'énergie situent le coût des batteries en dessous de 100 USD/kWh d'ici 2027, à partir duquel les tracteurs électriques de 75 à 150 chevaux atteignent la parité de prix d'achat après crédits d'impôt. Bien que le poids des batteries et les lacunes en matière de recharge en zones rurales confinent actuellement les unités électriques aux vergers, aux laiteries et aux exploitations maraîchères, les améliorations de densité prévues pourraient permettre aux électriques compacts et utilitaires de capter 10 % à 15 % des revenus du segment d'ici 2030 dans le marché des machines agricoles à tracteurs en Amérique du Nord.

Analyse d'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des moteurs conformes Tier 4 Final / Stage V | –0.7% | É�ٲ��ٲ�-���Ծ���, Canada et mise en œuvre progressive du Stage V au Mexique | Court terme (≤ 2 ans) |

| Consolidation du réseau de concessionnaires limitant l'accessibilité aux services dans les zones rurales | –0.4% | Grandes Plaines des É�ٲ��ٲ�-���Ծ���, Appalaches et prairies canadiennes | Moyen terme (2-4 ans) |

| Volatilité des prix de l'acier comprimant les marges des fabricants d'équipements d'origine (OEM) et gonflant les prix affichés | –0.5% | À l'échelle de l'Amérique du Nord, avec le plus grand impact sur les fabricants nationaux | Court terme (≤ 2 ans) |

| Préoccupations relatives à la propriété des données ralentissant l'adoption des outils intégrant des capteurs | –0.3% | Ceinture de maïs des É�ٲ��ٲ�-���Ծ��� et prairies canadiennes | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Coût initial élevé des moteurs conformes Tier 4 Final / Stage V

La conformité au Tier 4 Final ajoute 12 % à 15 % au prix affiché des nouveaux tracteurs de plus de 75 chevaux, faisant passer un modèle de 200 chevaux de 180 000 USD en 2014 à 210 000-220 000 USD en 2025 [6]Source : Agence de protection de l'environnement des É�ٲ��ٲ�-���Ծ���, « Moteurs diesel hors route – Normes d'émissions d'échappement », EPA.GOV. Les fabricants incapables de répartir les coûts de recherche et développement sur des volumes élevés, comme Buhler Industries, font face à des dépenses d'approvisionnement en moteurs plus élevées, ce qui réduit leurs marges. Les exploitants mexicains importent des unités Tier 3 usagées des É�ٲ��ٲ�-���Ծ��� avant l'entrée en vigueur des règles Stage V, compromettant la demande de nouveaux équipements. Bien que les économies d'échelle des fournisseurs devraient modérer les coûts de post-traitement après 2027, les primes de prix persisteront, limitant la croissance pour les segments sensibles aux prix du marché des machines agricoles à tracteurs en Amérique du Nord.

Consolidation du réseau de concessionnaires limitant l'accessibilité aux services dans les zones rurales

Le nombre de sites à service complet en Amérique du Nord rurale a diminué de 15 % depuis 2020, les temps de trajet dépassant 90 minutes dans certains comtés. Deere a réduit ses points de vente concessionnaires de 8 % entre 2022 et 2024, avec des réductions similaires chez CNH Industrial. Des déplacements de service plus longs augmentent le risque d'immobilisation : une seule journée de plantation perdue peut coûter à un exploitant entre 10 000 USD et 20 000 USD en rendement non réalisé. Les agriculteurs constituent des stocks de pièces et plaident pour des règles de droit à la réparation, mais les exploitations de taille moyenne dépourvues de mécaniciens internes font toujours face à des lacunes de service, ce qui freine la demande de remplacement sur le marché des machines agricoles à tracteurs en Amérique du Nord.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : Le labour de précision en tête, les pulvérisateurs en accélération

Les machines de labour et de culture ont représenté 37,56 % de la part de marché des machines agricoles à tracteurs en Amérique du Nord en 2025, soulignant leur rôle dans la préparation du lit de semences sur plus de 200 millions d'acres de cultures en rangs. Au sein de ce segment, les outils de labour vertical et de labour en bandes orientés vers la conservation déplacent les charrues à versoir, avec des incitations étatiques et fédérales qui renforcent les schémas d'adoption. La taille du marché des machines agricoles à tracteurs en Amérique du Nord pour les pulvérisateurs devrait s'étendre à un CAGR de 6,78 %, car l'application à débit variable et le contrôle de section par Système de Positionnement Global (GPS) minimisent la dérive des herbicides et satisfont aux obligations de zones tampons en Californie et au Minnesota.

Les équipements de plantation constituent la deuxième tranche la plus importante, avec l'automatisation de la force d'enfoncement et les capteurs de singulation qui améliorent l'uniformité de germination. Les machines de fenaison et de fourrage répondent aux besoins des élevages bovins et laitiers ; les déclins des troupeaux laitiers du Nord-Est compensent les gains liés aux exportations de fourrage du Nord-Ouest Pacifique. Les cartes de prescriptions générées par drone stimulent la demande de pulvérisateurs à grande hauteur de garde, une tendance qui devrait maintenir les équipements d'application de produits chimiques comme le segment à la croissance la plus rapide du marché des machines agricoles à tracteurs en Amérique du Nord jusqu'en 2031.

Analyse géographique

Les É�ٲ��ٲ�-���Ծ��� ont capté 63,02 % du marché des machines agricoles à tracteurs en Amérique du Nord en 2025 grâce à leurs vastes superficies de maïs, de soja et de blé. Néanmoins, les ventes d'unités ont chuté de 13,4 % en glissement annuel en novembre 2024, sous l'effet des taux d'intérêt élevés et du déstockage des inventaires. Les dépenses fédérales en faveur de l'agriculture intelligente en matière de carbone et la législation sur le droit à la réparation au Colorado et au Minnesota influencent les achats régionaux. La Californie et New York ont été des pionniers dans l'adoption de tracteurs électriques, soutenus par d'importants programmes de remboursement, contribuant à la croissance du marché des machines agricoles à tracteurs en Amérique du Nord.

Le Mexique devrait croître de 5,82 % par an de 2026 à 2031, la progression la plus rapide de la région, portée par l'horticulture d'exportation, les subventions à la mécanisation des petits exploitants et les exemptions tarifaires de l'Accord É�ٲ��ٲ�-���Ծ���-Mexique-Canada (AEUMC). Les grandes exploitations légumières du nord demandent des pulvérisateurs à haute capacité, tandis que les tracteurs compacts dominent dans le sud. La mise en œuvre progressive des moteurs Stage V et les importations d'occasion du marché gris façonneront le positionnement concurrentiel sur le marché des machines agricoles à tracteurs en Amérique du Nord.

Le Canada connaît une croissance, portée par les producteurs de blé, de canola et de légumineuses des prairies qui utilisent de plus en plus des tracteurs articulés de grande puissance et des semoirs pneumatiques pour gérer de grandes superficies d'exploitation. Les courtes saisons de croissance soulignent l'importance de la fiabilité des équipements, tandis que la consolidation des réseaux de concessionnaires suit des schémas observés aux É�ٲ��ٲ�-���Ծ���. Le reste de l'Amérique du Nord, y compris l'Amérique centrale et les Caraïbes, affiche une croissance régulière, soutenue par l'expansion des surfaces cultivées en canne à sucre, café et banane.

Paysage concurrentiel

Le marché des machines agricoles à tracteurs en Amérique du Nord est très concentré, les principaux fabricants dominant la part des revenus. La part significative de Deere & Company découle de ses moteurs, transmissions intégrés verticalement et de ses premières offres d'autonomie comme le 8R. CNH Industrial et AGCO Corporation détiennent ensemble une part importante à travers des marques telles que Case IH, New Holland, Fendt et Massey Ferguson. Kubota Corporation et Mahindra&Mahindra Ltd. gagnent du terrain dans les niches de moins de 200 chevaux en proposant des prix 15 % à 20 % inférieurs à ceux des concurrents haut de gamme et en misant sur la simplicité.

Les startups agtech proposant des kits de rétrofit autonomes menacent de transformer le matériel en produit de base et d'obliger les fabricants d'équipements d'origine (OEM) à adopter des modèles de logiciel en tant que service. Les tracteurs électriques et hybrides restent des produits de niche mais représentent un espace stratégique vierge. La loi sur le droit à la réparation du Colorado de 2024 marque un changement réglementaire qui pourrait diluer les flux de revenus après-vente des fabricants d'équipements d'origine (OEM), qui représentent 30 % à 40 % de la rentabilité totale.

Les réponses concurrentielles incluent la consolidation des réseaux de concessionnaires, les portails de vente directe aux agriculteurs et des annonces de partenariats tels que l'accord d'approvisionnement d'AGCO Corporation avec SDF pour les tracteurs de moins de 85 chevaux, libérant ainsi la capacité d'ingénierie pour les plateformes autonomes et électriques.

Leaders du secteur des machines agricoles à tracteurs en Amérique du Nord

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Kubota Corporation

Mahindra&Mahindra Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : New Holland a lancé la série Roll-Belt 1, une gamme repensée de presses à balles rondes à chambre variable visant à améliorer l'efficacité, à augmenter la vitesse de mise en balles et à améliorer la connectivité pour les producteurs. Comprenant trois modèles mis à jour, cette série intègre une durabilité accrue, une capacité d'alimentation améliorée et une technologie avancée, offrant des améliorations significatives aux presses à balles rondes de New Holland.

- Avril 2025 : AGCO Corporation a étendu son réseau de concessionnaires en intégrant Carter Agri-Systems dans l'Utah et en lançant la première concession à gamme complète Fendt et Massey Ferguson du Mississippi via Delta Ag Equipment. Cette expansion renforce la présence d'AGCO Corporation dans les principales régions agricoles, améliorant l'accès aux machines avancées et aux services de support pour les agriculteurs nord-américains.

- Mars 2025 : New Holland a lancé IntelliSense Sprayer Automation, une solution complète d'automatisation des applications disponible en tant que fonctionnalité installée en usine pour les pulvérisateurs à rampe frontale de la série Guardian de l'année modèle 2026, notamment les SP310F, SP370F et SP410F. Le système est compatible avec une large gamme de cultures.

Périmètre du rapport sur le marché des machines agricoles à tracteurs en Amérique du Nord

| Machines de labour et de culture | Charrues |

| Herses | |

| Rotoculteurs et cultivateurs | |

| Autres équipements | |

| Machines de plantation | Semoirs |

| Planteuses | |

| É�貹�Ի��ܲ���� | |

| Autres machines de plantation | |

| �ʳܱ���é���������ٱ�ܰ��� | |

| Machines de fenaison et de fourrage | Faucheuses et conditionneuses |

| Presses à balles | |

| Autres machines de fenaison et de fourrage | |

| Autres types |

| É�ٲ��ٲ�-���Ծ��� |

| Mexique |

| Canada |

| Reste de l'Amérique du Nord |

| Par type de produit | Machines de labour et de culture | Charrues |

| Herses | ||

| Rotoculteurs et cultivateurs | ||

| Autres équipements | ||

| Machines de plantation | Semoirs | |

| Planteuses | ||

| É�貹�Ի��ܲ���� | ||

| Autres machines de plantation | ||

| �ʳܱ���é���������ٱ�ܰ��� | ||

| Machines de fenaison et de fourrage | Faucheuses et conditionneuses | |

| Presses à balles | ||

| Autres machines de fenaison et de fourrage | ||

| Autres types | ||

| Par géographie | É�ٲ��ٲ�-���Ծ��� | |

| Mexique | ||

| Canada | ||

| Reste de l'Amérique du Nord | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché des machines agricoles à tracteurs en Amérique du Nord en 2026 ?

Le marché s'élève à 36,45 milliards USD en 2026 et devrait atteindre 44,64 milliards USD d'ici 2031 à un CAGR de 4,14 %.

Quel segment de produit connaît la croissance la plus rapide ?

Les pulvérisateurs devraient croître à un CAGR de 6,78 % car la technologie à débit variable réduit l'utilisation de produits chimiques et satisfait aux réglementations sur la dérive.

Pourquoi le Mexique enregistre-t-il le taux de croissance le plus élevé ?

Les subventions gouvernementales aux équipements de précision et l'expansion de l'horticulture d'exportation poussent le CAGR du Mexique à 5,82 % jusqu'en 2031.

Quel impact les kits de rétrofit autonomes ont-ils sur la demande d'équipements ?

Des kits dont le prix est compris entre 50 000 USD et 150 000 USD permettent aux exploitations de prolonger la durée de vie des tracteurs et de bénéficier d'une autonomie supervisée, ramenant les délais de rentabilisation à moins de trois ans.

Les tracteurs électriques sont-ils commercialement viables aujourd'hui ?

Ils fonctionnent le mieux dans les environnements laitiers et arboricoles avec des cycles d'utilisation courts, et les coûts des batteries devraient atteindre la parité avec les modèles diesel d'ici 2027.

Dernière mise à jour de la page le: