Taille et part du marché du cancer du poumon non à petites cellules (CPNPC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

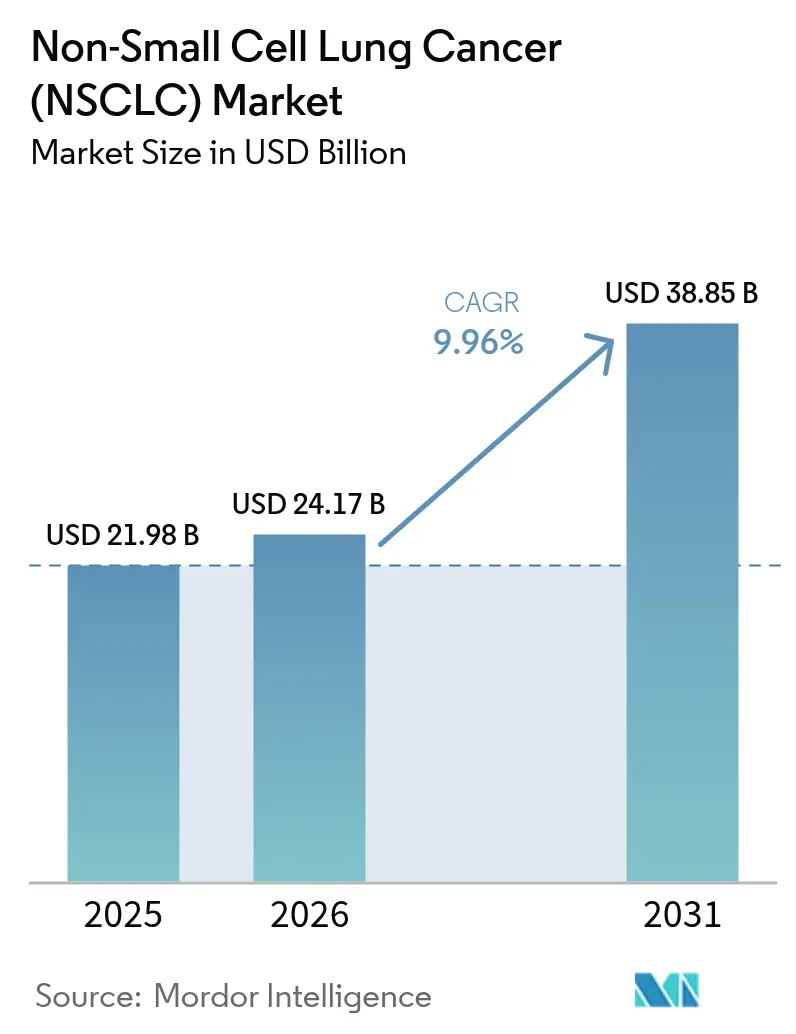

| Taille du Marché (2026) | 24.17 Milliards de dollars |

| Taille du Marché (2031) | 38.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

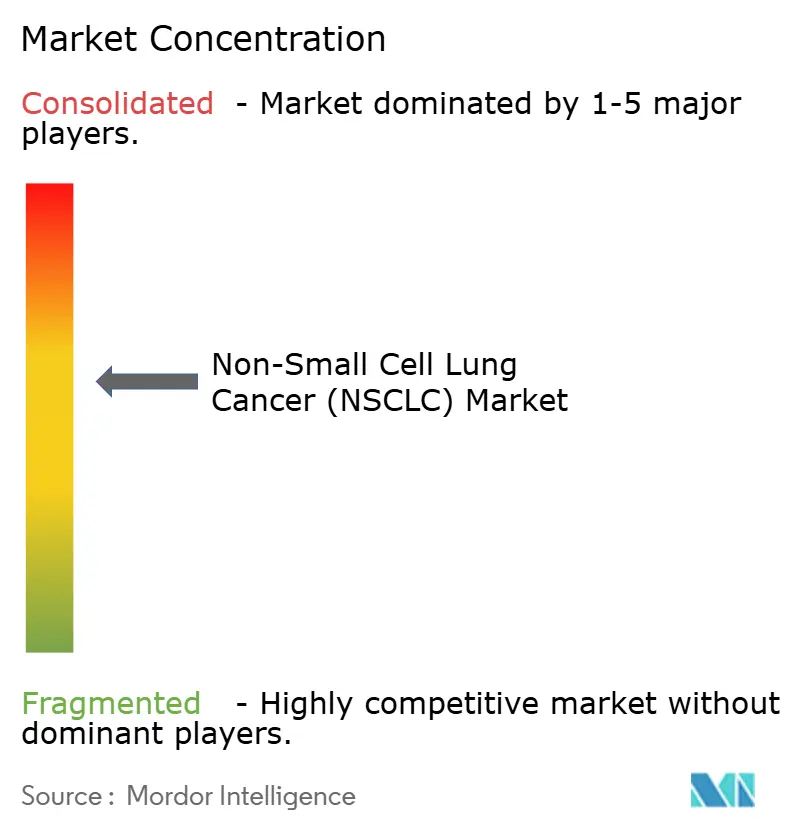

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cancer du poumon non à petites cellules (CPNPC) par ���ϲ�����

La taille du marché du cancer du poumon non à petites cellules en 2026 est estimée à 24,17 milliards USD, en hausse par rapport à la valeur de 2025 de 21,98 milliards USD, avec des projections pour 2031 affichant 38,85 milliards USD, croissant à un TCAC de 9,96 % sur la période 2026-2031. La demande croissante d'immunothérapies révolutionnaires, les approbations rapides de la FDA pour les conjugués anticorps-médicament (ADC), et les progrès constants dans le ciblage de précision par radiopharmaceutiques accélèrent la croissance des revenus. L'intensité concurrentielle s'accroît à mesure que les leaders pharmaceutiques se tournent vers des plateformes de biomarqueurs assistées par intelligence artificielle, tandis que les diagnostics compagnons par biopsie liquide élargissent le bassin de patients éligibles aux médicaments ciblés. Bien que les contraintes d'approvisionnement en charges utiles complexes pour les ADC persistent, des alternatives à prix élevé gagnent du terrain alors que les cliniciens cherchent à contourner les pénuries de chimiothérapie. L'évolution des cadres de remboursement qui récompensent les gains de survie en vie réelle et la migration des inhibiteurs de points de contrôle immunitaire vers des stades précoces de la maladie renforcent davantage l'expansion à long terme du marché du cancer du poumon non à petites cellules.

Principaux enseignements du rapport

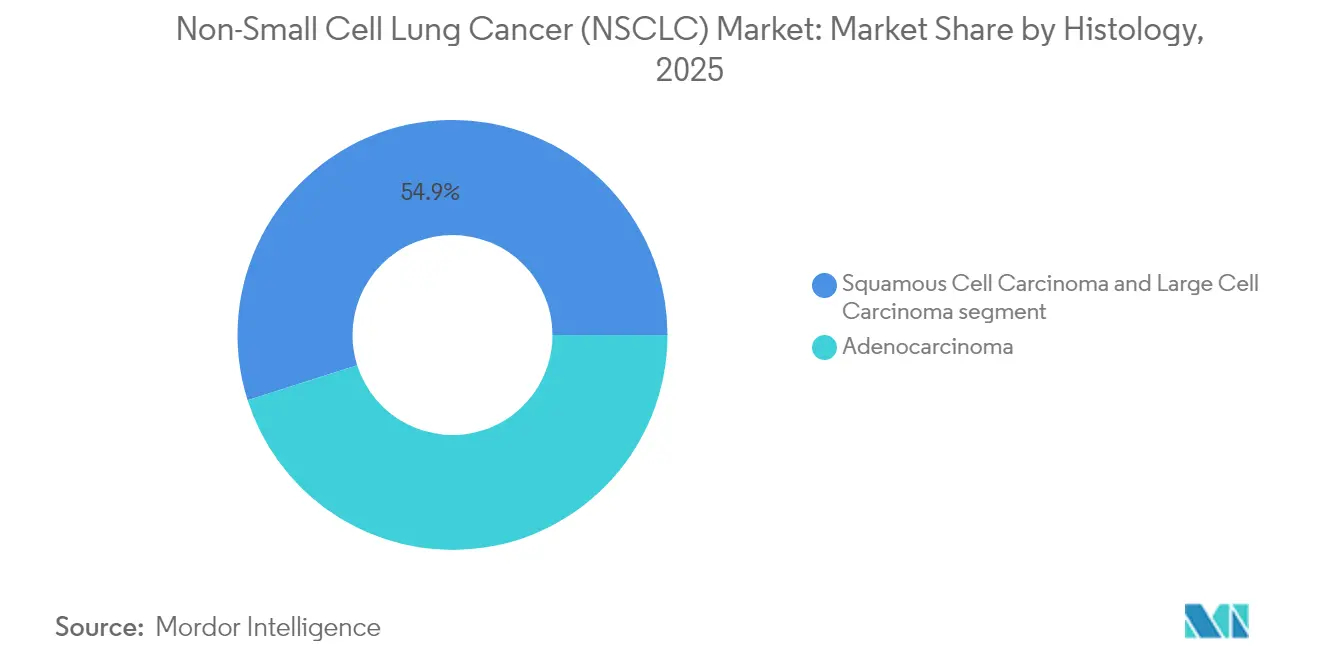

- Par histologie, l'adénocarcinome a dominé avec 45,10 % de la part de marché du cancer du poumon non à petites cellules en 2025 ; le carcinome à grandes cellules devrait se développer à un TCAC de 11,05 % jusqu'en 2031.

- Par modalité de traitement, l'immunothérapie a représenté une part de revenus de 37,25 % en 2025, tandis que les radiopharmaceutiques devraient croître à un TCAC de 12,03 % jusqu'en 2031.

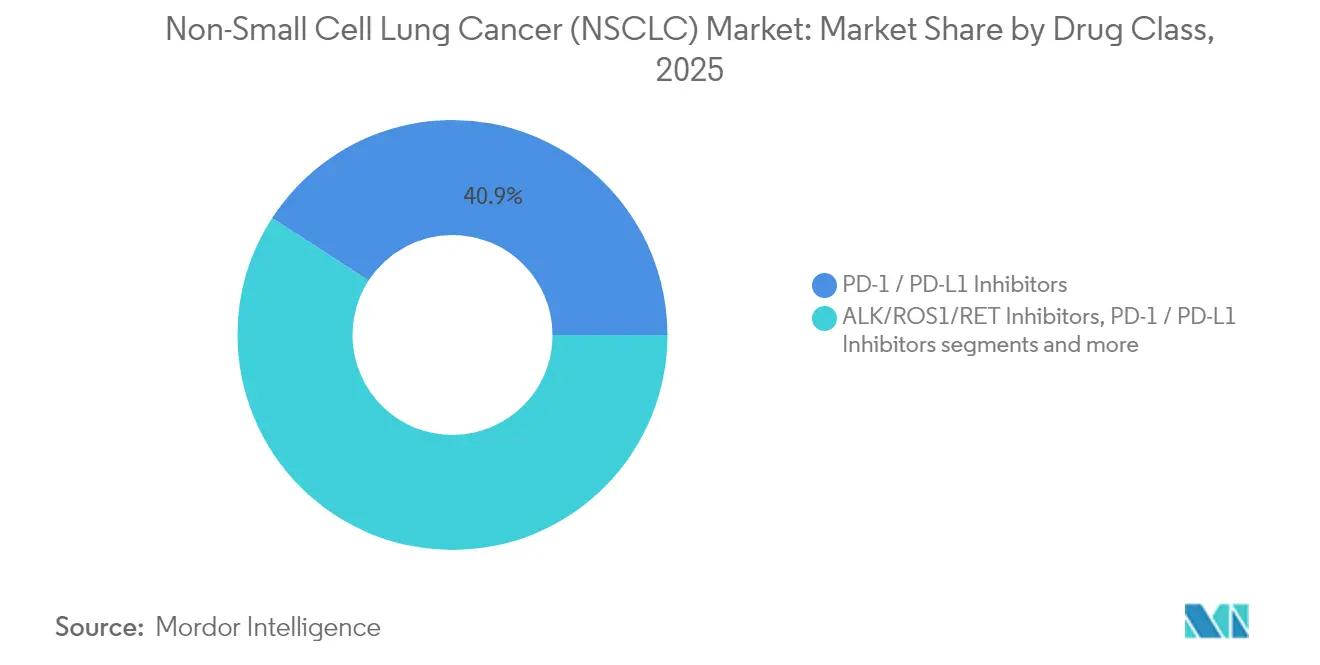

- Par classe médicamenteuse, les inhibiteurs PD-1/PD-L1 détenaient 40,85 % de la taille du marché du cancer du poumon non à petites cellules en 2025 ; les ADC représentent la classe à la croissance la plus rapide avec un TCAC de 11,74 %.

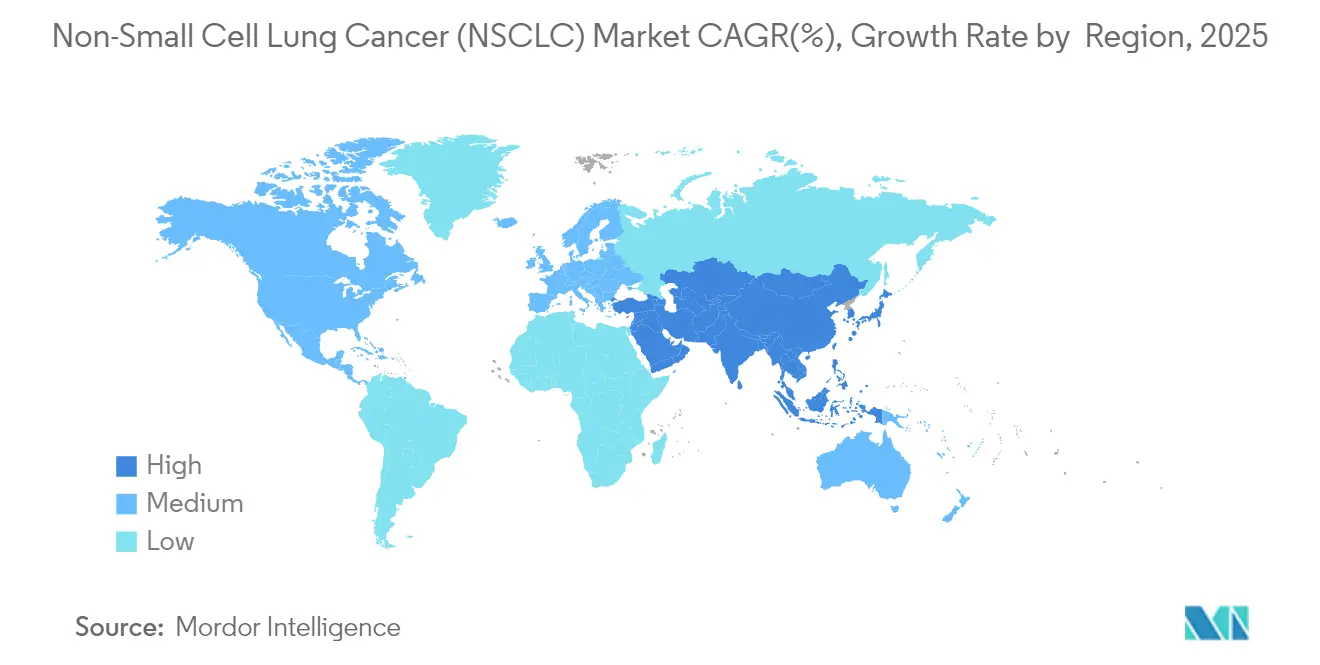

- Par géographie, l'Amérique du Nord représentait 41,95 % de la part de marché en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 12,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du cancer du poumon non à petites cellules (CPNPC)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dominance des inhibiteurs de points de contrôle immunitaire en première ligne métastatique | 2.80% | Mondial, plus fort en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Adoption rapide des thérapies ciblées EGFR/ALK dans le CPNPC résécable à un stade précoce | 2.10% | Mondial, notamment en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption des diagnostics compagnons par biopsie liquide | 1.40% | Amérique du Nord et UE, s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Percées dans le pipeline des radiopharmaceutiques | 1.90% | Mondial, centres de fabrication aux É�ٲ��ٲ�-���Ծ��� et en UE | Long terme (≥ 4 ans) |

| Conception d'essais guidée par l'IA et approbations FDA plus rapides | 1.20% | Mondial, mené par les É�ٲ��ٲ�-���Ծ��� | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Dominance des inhibiteurs de points de contrôle immunitaire en première ligne métastatique

Les schémas thérapeutiques par blocage des points de contrôle immunitaire ont supplanté les doublets à base de platine en première ligne métastatique sur les principaux marchés, remodelant les recommandations cliniques et les politiques des payeurs. L'approbation par la National Medical Products Administration de Chine du pembrolizumab associé à la chimiothérapie pour le CPNPC résécable de stade II-IIIA illustre l'expansion de cette classe vers des contextes à visée curative. Des bispécifiques émergents tels que l'ivonescimab ont montré une réduction de 49 % du risque de progression par rapport au pembrolizumab dans les tumeurs à expression élevée de PD-L1, signalant une future érosion de la part des acteurs établis. Pour obtenir le remboursement, les fabricants adoptent désormais des contrats basés sur la valeur indexés sur la survie sans progression en vie réelle, tandis que les cliniciens s'appuient sur une sélection guidée par les biomarqueurs pour maximiser les rapports bénéfice-risque. Ces tendances renforcent collectivement la trajectoire de croissance du marché du cancer du poumon non à petites cellules tout en augmentant le renouvellement concurrentiel entre les marques de points de contrôle immunitaire.

Adoption rapide des thérapies ciblées EGFR/ALK dans le CPNPC résécable à un stade précoce

La survie sans progression médiane de 39,1 mois de l'osimertinib dans la maladie de stade III EGFR muté non résécable a redéfini les standards en déplaçant la thérapie ciblée plus tôt dans le continuum de soins. Des schémas combinés tels que l'amivantamab associé au lazertinib réduisent le risque de décès de 25 % par rapport à la monothérapie par osimertinib, accélérant la substitution en première ligne adjuvante. Les chirurgiens intègrent de plus en plus le profilage génomique en préopératoire, et les systèmes de santé d'Asie-Pacifique développent des laboratoires de séquençage de nouvelle génération pour servir les populations à forte prévalence de mutations EGFR. Ces avancées raccourcissent l'initiation du traitement et augmentent l'adoption, consolidant la thérapie de précision comme catalyseur du marché du cancer du poumon non à petites cellules.

Adoption des diagnostics compagnons par biopsie liquide

Le test TROP2 assisté par intelligence artificielle de Roche, désigné par la FDA comme dispositif révolutionnaire, illustre comment la pathologie computationnelle améliore la précision des biomarqueurs et élargit l'éligibilité aux ADC tels que le datopotamab deruxtecan. L'analyse de l'ADN tumoral circulant détecte désormais les mutations de résistance des mois avant l'imagerie, permettant des stratégies de changement de traitement en cours de thérapie qui prolongent la durée du bénéfice. Les laboratoires centralisés améliorent les économies d'échelle, tandis que les dispositifs de point de soins réduisent le délai d'exécution de 10 jours à moins de 48 heures dans les contextes communautaires. Les orientations réglementaires autorisant les algorithmes adaptatifs légitiment davantage la surveillance génomique en temps réel, élargissant le marché du cancer du poumon non à petites cellules.

Percées dans le pipeline des radiopharmaceutiques

L'acquisition de Mariana Oncology par Novartis pour 1 milliard USD renforce la confiance des investisseurs dans les actifs de thérapie alpha ciblée pour les tumeurs malignes pulmonaires [1]Source : Novartis, « Novartis conclut un accord pour acquérir Mariana Oncology », novartis.com . L'alliance de 1,1 milliard USD d'Eli Lilly avec Aktis Oncology souligne un élan similaire dans la livraison de radiopharmaceutiques guidée par des miniprotéines. Les limitations d'approvisionnement en actinium-225 ont encouragé des investissements nationaux dans les isotopes, tandis que les nouvelles orientations de la FDA clarifient les voies de développement théranostique. Collectivement, ces développements soutiennent le TCAC de 12,23 % attendu pour le segment des radiopharmaceutiques du marché du cancer du poumon non à petites cellules.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Plafonnement des prix et résistances des agences d'évaluation des technologies de santé en Europe | -1.80% | UE-27 | Moyen terme (2-4 ans) |

| Lacunes en capacité de tests de biomarqueurs diagnostiques en Asie émergente | -1.20% | Inde et Asie du Sud-Est | Court terme (≤ 2 ans) |

| Saturation de la classe PD-(L)1 et pression sur les remises des payeurs | -1.50% | Marchés matures mondiaux | Moyen terme (2-4 ans) |

| Goulots d'étranglement de fabrication pour les charges utiles des ADC | -0.90% | Chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Plafonnement des prix et résistances des agences d'évaluation des technologies de santé en Europe

Les agences européennes d'évaluation des technologies de santé ont resserré les seuils de rapport coût-efficacité, remettant en question la tarification premium en immuno-oncologie. L'IQWiG allemand a rejeté plusieurs combinaisons de points de contrôle immunitaire pour une survie incrémentale insuffisante par rapport aux standards de soins, contraignant les fabricants à adopter des mécanismes de partage des risques. La tarification de référence parallèle en France et en Italie répercute la pression sur le remboursement à l'échelle mondiale, tempérant la croissance du chiffre d'affaires pour le marché du cancer du poumon non à petites cellules. Les accords d'accès encadré créent néanmoins des points d'ancrage pour les agents innovants prêts à aligner le remboursement sur les données probantes en vie réelle.

Lacunes en capacité de tests de biomarqueurs diagnostiques en Asie émergente

Les ressources en pathologie moléculaire restent concentrées dans les centres urbains, retardant l'initiation du traitement dans l'Inde rurale où les frais à la charge des patients dépassent 60 % des dépenses de traitement. Le nombre limité de plateformes de séquençage de nouvelle génération contraint l'adoption des tests EGFR, ALK et ROS1, ralentissant directement l'adoption des thérapies de précision. La télépatologie et l'examen numérique de lames assisté par intelligence artificielle sont en cours d'expérimentation pour combler les lacunes, mais la montée en échelle est encore à au moins deux ans, modérant l'élan de croissance du marché du cancer du poumon non à petites cellules.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par histologie : l'adénocarcinome stimule l'innovation en thérapie ciblée

L'adénocarcinome a capturé 45,10 % de la part de marché du cancer du poumon non à petites cellules en 2025 en raison de sa forte prévalence chez les non-fumeurs et de sa réactivité aux inhibiteurs de l'EGFR et de l'ALK. L'extension de l'osimertinib à la maladie de stade III non résécable a élargi la population d'adénocarcinomes traités, tandis que les bispécifiques et les ADC promettent de nouveaux gains. Le carcinome épidermoïde, limité par un nombre réduit de mutations actionnables, commence à bénéficier des inhibiteurs du FGFR et des associations chimio-immunothérapie qui prolongent la survie. Le carcinome à grandes cellules représente une base plus modeste mais devrait croître à un TCAC de 11,05 % à mesure que la pathologie assistée par intelligence artificielle améliore la reconnaissance des sous-types et l'enrôlement dans les essais cliniques.

La taille du marché du cancer du poumon non à petites cellules pour l'adénocarcinome devrait augmenter parallèlement à l'expansion mondiale des laboratoires de profilage génomique complet. Les tests moléculaires à un stade précoce ont élargi le bassin éligible à la thérapie ciblée néoadjuvante, améliorant les taux de résécabilité. Les pipelines pharmaceutiques stratifient désormais systématiquement les essais par histologie, assurant l'alignement entre le mécanisme d'action et la biologie tumorale. Par conséquent, les investisseurs considèrent les actifs spécifiques à l'histologie comme un avantage concurrentiel sur le marché plus large du cancer du poumon non à petites cellules.

Par modalité de traitement : le leadership de l'immunothérapie face à la disruption des radiopharmaceutiques

L'immunothérapie a maintenu une part de revenus de 37,25 % en 2025, soutenue par l'adoption généralisée des inhibiteurs de points de contrôle immunitaire et un ensemble croissant de bispécifiques qui approfondissent la réponse dans les tumeurs à expression élevée de PD-L1. Les schémas chimio-immunothérapie intégrés ont amélioré la réponse pathologique complète dans les contextes néoadjuvants, consolidant le rôle de l'immunothérapie dans tout le spectre de la maladie. À l'inverse, les radiopharmaceutiques — représentant actuellement moins de 3 % des ventes — sont positionnés pour un TCAC de 12,03 % grâce à la force des conjugués émetteurs alpha qui délivrent une radiation sélective aux tumeurs.

La taille du marché du cancer du poumon non à petites cellules pour les radiopharmaceutiques devrait se développer fortement une fois que les contraintes d'approvisionnement en isotopes se seront atténuées et que les diagnostics compagnons auront mûri. Les ADC brouillent les frontières entre modalités en combinant une livraison ciblée avec des charges utiles cytotoxiques, siphonnant ainsi des parts à la fois de la chimiothérapie et de l'immunothérapie. L'adoption chirurgicale reste stable mais bénéficie des combinaisons d'immunothérapie néoadjuvante qui améliorent l'opérabilité. Dans l'ensemble, la diversification des modalités offre aux cliniciens des outils flexibles, positionnant le marché du cancer du poumon non à petites cellules pour une croissance soutenue.

Par classe médicamenteuse : la dominance des inhibiteurs PD-1/PD-L1 mise au défi par l'innovation des ADC

Les inhibiteurs PD-1/PD-L1 détenaient 40,85 % du marché du cancer du poumon non à petites cellules en 2025 et constituent le pilier du standard de soins tant en contexte métastatique qu'adjuvant. La concurrence s'intensifie à mesure que les anticorps bispécifiques rapportent une survie sans progression supérieure et que les agents anti-CTLA-4 et anti-LAG-3 rejoignent les schémas combinés. Les ADC ont enregistré la trajectoire la plus rapide avec un TCAC de 11,74 %, portés par le taux de réponse objective de 42,7 % du datopotamab deruxtecan dans la maladie EGFR mutée lourdement prétraitée.

Les inhibiteurs ALK/ROS1/RET continuent de cibler des sous-groupes moléculaires de niche, le taletrectinib atteignant un taux de réponse de 90 % chez les patients naïfs de traitement ROS1-positifs. Les inhibiteurs de tyrosine kinase de l'EGFR s'étendent vers des contextes plus précoces, et des combinaisons visant à surmonter la résistance sont en cours d'évaluation. Collectivement, la diversification croissante des classes médicamenteuses préserve les options pour les cliniciens et élargit le canvas thérapeutique du marché du cancer du poumon non à petites cellules.

Analyse géographique

L'Amérique du Nord représentait 41,95 % du marché du cancer du poumon non à petites cellules en 2025 grâce à la rapidité des approbations réglementaires, à une couverture d'assurance avancée et à une infrastructure de recherche concentrée. Six nouvelles thérapies contre le cancer du poumon ont obtenu l'autorisation de la FDA en 2024 seulement, dont deux ADC et un anticorps bispécifique, soulignant l'agilité réglementaire. La région investit dans la production nationale de charges utiles pour ADC afin d'atténuer les goulots d'étranglement d'approvisionnement, une initiative qui devrait stabiliser les prix futurs et assurer une disponibilité constante des médicaments.

L'Asie-Pacifique devrait enregistrer un TCAC de 12,23 % jusqu'en 2031, ce qui en fait la composante à la croissance la plus rapide du marché du cancer du poumon non à petites cellules. La hausse des dépenses de santé, l'amélioration de la couverture diagnostique et la forte prévalence des mutations EGFR soutiennent la demande. La Chine a accéléré les approbations locales des inhibiteurs de points de contrôle immunitaire et des ADC importés, réduisant le décalage par rapport aux décisions de la FDA. Néanmoins, les lacunes dans les tests en milieu rural limitent l'accès équitable, incitant à l'expansion de la télépatologie et des partenariats public-privé pour les tests génomiques.

L'Europe combine une adoption sophistiquée de la médecine moléculaire avec une discipline de maîtrise des prix. Les évaluations rigoureuses des agences d'évaluation des technologies de santé produisent des accords d'accès encadré qui permettent un accès précoce tout en collectant des données post-commercialisation. Les perturbations logistiques liées au Brexit ont allongé les délais pour certains produits biologiques, mais le processus centralisé de l'Agence européenne des médicaments continue de rationaliser les approbations multi-États. Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent des opportunités naissantes ; des initiatives telles que les partenariats publics en oncologie au ����é������ et les expansions de centres de cancérologie dans les États du Golfe pourraient progressivement élargir le marché régional du cancer du poumon non à petites cellules à mesure que l'infrastructure se développe.

Paysage concurrentiel

Le marché du cancer du poumon non à petites cellules est modérément consolidé, caractérisé par une poignée de grands groupes pharmaceutiques mondiaux détenant une part significative mais non écrasante. Les coûts de développement élevés, la fabrication biologique complexe et les canaux de distribution spécialisés érigent des barrières à l'entrée formidables. Les alliances stratégiques se multiplient : le partenariat de Bristol Myers Squibb avec BioNTech sur l'anticorps bispécifique BNT327 illustre l'agilité des grandes entreprises pharmaceutiques à accéder à de nouvelles plateformes [2]Source : Bristol Myers Squibb, « BioNTech et Bristol Myers Squibb annoncent un partenariat mondial », news.bms.com.

Les écosystèmes diagnostics de précision associés aux thérapeutiques créent des coûts de changement qui favorisent les acteurs établis capables de regrouper des tests compagnons avec des médicaments. La découverte guidée par l'intelligence artificielle comprime les délais ; l'investissement de Roche dans la pathologie computationnelle illustre ce changement. Des opportunités de marché inexploitées subsistent néanmoins dans les combinaisons visant à surmonter la résistance et dans les schémas thérapeutiques rentables pour les marchés émergents. La différenciation à long terme dépendra de la démonstration d'avantages de survie en vie réelle alignés sur les cadres de valeur des payeurs.

Les entreprises leaders continuent de renforcer l'intégration verticale dans les radiopharmaceutiques pour capturer les synergies de la chaîne d'approvisionnement. Novartis a investi plus de 1,7 milliard USD dans des acquisitions de radioligands depuis 2024, élargissant son empreinte de fabrication d'isotopes. La mise de 1,4 milliard USD d'Eli Lilly pour des start-ups de thérapie alpha renforce cette tendance à la consolidation. Collectivement, ces mouvements renforcent les avantages concurrentiels tout en signalant la confiance dans les modalités de radiation de précision comme moteurs de croissance futurs au sein du marché du cancer du poumon non à petites cellules.

Leaders du secteur du cancer du poumon non à petites cellules (CPNPC)

F. Hoffmann-La Roche Ltd.

Bristol-Myers Squibb Company

Pfizer Inc.

AstraZeneca

Novartis AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : le taletrectinib a reçu l'approbation de la FDA pour le CPNPC ROS1-positif, atteignant un taux de réponse objective de 90 % chez les patients en première ligne.

- Juin 2025 : Bristol Myers Squibb et BioNTech ont lancé un partenariat mondial pour le bispécifique BNT327.

- Mai 2025 : le télisotuzumab védotine a obtenu l'approbation accélérée de la FDA pour le CPNPC à expression élevée de c-Met.

- Avril 2025 : le zongertinib est entré en examen prioritaire de la FDA pour le CPNPC muté HER2.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du cancer du poumon non à petites cellules (CPNPC) comme l'ensemble des thérapeutiques sur ordonnance, incluant les médicaments facilitant la chirurgie, la chimiothérapie, la thérapie ciblée, l'immunothérapie, les radiopharmaceutiques et les conjugués anticorps-médicament, vendus pour le traitement de l'adénocarcinome, du carcinome épidermoïde et du carcinome à grandes cellules dans 17 pays au cours de la période 2019-2030.

Exclusion du périmètre : les traitements spécifiques au cancer du poumon à petites cellules sont en dehors de la présente analyse.

Aperçu de la segmentation

- Par histologie

- ����é�Դdz����������Դdz���

- Carcinome épidermoïde

- Carcinome à grandes cellules

- Par modalité de traitement

- Chirurgie

- �鲹�徱�dzٳ�é�����辱��

- ������dzٳ�é�����辱��

- Thérapie ciblée

- �������ܲԴdzٳ�é�����辱��

- Radiopharmaceutiques

- Par classe médicamenteuse

- Inhibiteurs de tyrosine kinase de l'EGFR

- Inhibiteurs ALK/ROS1/RET

- Inhibiteurs PD-1 / PD-L1

- Inhibiteurs CTLA-4 et LAG-3

- Conjugués anticorps-médicament (ADC)

- Par région

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de ���ϲ����� ont interrogé des oncologues, des pharmaciens hospitaliers et des spécialistes du remboursement en Amérique du Nord, en Europe et sur les principaux marchés d'Asie-Pacifique. Les discussions ont clarifié l'observance en vie réelle, la pénétration des programmes d'aide aux patients et les utilisations hors indication, et ont validé les entonnoirs d'incidence vers le traitement suggérés par le travail documentaire.

Recherche documentaire

Nous avons commencé par l'épidémiologie publiée provenant de sources telles que l'Organisation mondiale de la santé, les Centres pour le contrôle et la prévention des maladies et le Centre international de recherche sur le cancer, en utilisant l'incidence, la prévalence et la mortalité pour dimensionner le bassin de patients adressable. Les indices de prix et de volume à l'échelle du marché ont été obtenus à partir des listes nationales de remboursement, des dossiers d'approbation de médicaments de la FDA et de l'Agence européenne des médicaments, et des dépôts trimestriels révélant les tendances des ventes unitaires. Pour enrichir les répartitions géographiques, les données douanières d'importation et les statistiques sur les familles de brevets (Questel) nous ont aidés à retracer les flux de molécules et le calendrier du cycle de vie.

Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les revues spécialisées en oncologie telles que le JCO ont fourni les durées moyennes de traitement, les changements typiques de ligne de thérapie et les calendriers de lancement concurrentiels, nous permettant d'établir des références pour les courbes d'adoption. Ces sources sont illustratives et non exhaustives ; de nombreux ensembles de données scientifiques, réglementaires et commerciaux supplémentaires ont été consultés pour des vérifications croisées.

Dimensionnement du marché et prévisions

Une construction épidémiologique descendante — population, prévalence du tabagisme, incidence du CPNPC, part éligible au traitement et coût moyen du traitement — génère les revenus initiaux de 2025. Nous les réconcilions ensuite avec des points de contrôle ascendants tels que les agrégations de prix de vente moyen échantillonnés par volume auprès de distributeurs sélectionnés, avant d'ajuster pour les migrations de patients et les chevauchements de thérapies combinées. Les variables principales comprennent l'adoption des inhibiteurs PD-1/PD-L1, les lancements de conjugués anticorps-médicament, les évolutions de la durée médiane de traitement, la dynamique des prix après l'entrée des biosimilaires et les calendriers de remboursement régionaux. Une régression multivariée prévoit chaque moteur ; une analyse de scénarios autour des approbations du pipeline ajoute des fourchettes à la hausse et à la baisse. Les lacunes dans les données de ventes par canal ont été comblées par une allocation proportionnelle basée sur les parts de marché connues issues des listes d'approvisionnement hospitalier auditées.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux tendances de mortalité indépendantes et aux bilans trimestriels des ventes. Toute anomalie déclenche un nouveau contact avec les experts de terrain, suivi d'une révision par les pairs des analystes. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires lorsque des résultats réglementaires ou d'essais cliniques significatifs surviennent.

Pourquoi la base de référence du cancer du poumon non à petites cellules de Mordor mérite la confiance des décideurs

Les valeurs publiées divergent souvent parce que les entreprises tracent les limites différemment autour du mix histologique, des contextes thérapeutiques ou des débordements hors indication.

Les principaux facteurs d'écart comprennent l'étendue du périmètre thérapeutique, le calendrier de lancement supposé et la fréquence de mise à jour.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 21,98 milliards USD | ||

| 19,78 milliards USD | Consultance régionale A | Omet les revenus des radiopharmaceutiques et applique un prix de vente moyen uniforme dans toutes les régions |

| 24,24 milliards USD | Consultance mondiale B | Utilise une courbe d'adoption agressive pour les thérapies KRAS en pipeline non encore approuvées sur les principaux marchés de l'UE |

| 28,61 milliards USD | Association sectorielle C | Combine les traitements du CPNPC avec ceux du carcinome pulmonaire à petites cellules récidivant, gonflant la base |

Ces comparaisons montrent que lorsque le périmètre, le calendrier de lancement et la géographie sont alignés, nos chiffres soigneusement triangulés offrent aux clients une base de référence équilibrée et transparente qui peut être retracée jusqu'aux données d'incidence vérifiables et aux hypothèses de tarification clairement énoncées.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du cancer du poumon non à petites cellules ?

La taille du marché du cancer du poumon non à petites cellules a atteint 24,17 milliards USD en 2026 et devrait continuer à se développer à un TCAC de 9,96 %.

Quelle modalité de traitement domine le marché aujourd'hui ?

L'immunothérapie est en tête avec une part de revenus de 37,25 % en 2025, portée par l'adoption généralisée des inhibiteurs de points de contrôle immunitaire PD-1/PD-L1.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 12,23 % jusqu'en 2031, soutenue par la hausse des dépenses de santé et l'accélération des approbations réglementaires.

Quelle région détient la plus grande part du marché mondial du cancer du poumon non à petites cellules (CPNPC) ?

Les conjugués anticorps-médicament sont la classe à la croissance la plus rapide, avec un TCAC attendu de 11,74 % jusqu'en 2031 grâce à de multiples désignations de dispositif révolutionnaire de la FDA.

Comment les plafonds de prix européens affectent-ils la croissance du marché ?

Les seuils rigoureux des agences d'évaluation des technologies de santé en Europe réduisent le TCAC d'environ 1,8 % à mesure que les payeurs imposent une tarification basée sur la valeur et retardent le remboursement généralisé des combinaisons à coût élevé.

Dernière mise à jour de la page le: