Taille et part de marché des tests prénataux non invasifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.43 Milliards de dollars |

| Taille du Marché (2031) | 8.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des tests prénataux non invasifs par ���ϲ�����

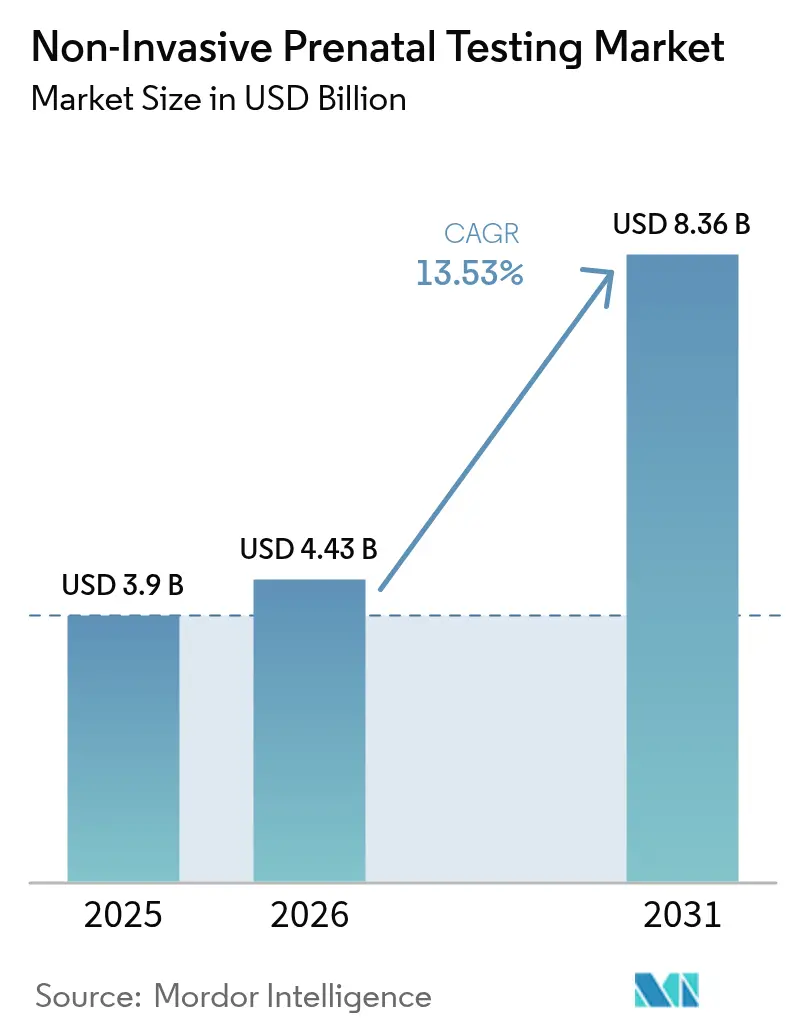

La taille du marché des tests prénataux non invasifs devrait s'étendre de 3,9 milliards USD en 2025 et 4,43 milliards USD en 2026 à 8,36 milliards USD d'ici 2031, enregistrant un CAGR de 13,53 % sur la période 2026-2031. La baisse des coûts de séquençage en dessous de 200 USD par échantillon, le soutien universel des recommandations cliniques et les politiques des payeurs qui couvrent désormais les grossesses à risque moyen transforment le test prénatal non invasif (TPNI) d'un dépistage spécialisé en un test de première intention dans les soins obstétricaux. L'augmentation de l'âge maternel — les naissances chez les femmes âgées de 35 à 44 ans ont progressé de 3,2 % en 2024 — élève le risque d'aneuploïdie et élargit la population éligible. La technologie évolue également : les flux de travail d'amplification isotherme par cercle roulant (RCA) qui évitent les thermocycleurs connaissent une croissance rapide, réduisant les barrières en capital pour les laboratoires de plus petite taille. La dynamique concurrentielle s'intensifie alors que BGI Genomics pratique des prix inférieurs à ceux des acteurs occidentaux en Asie-Pacifique, tandis que l'acquisition d'Invitae par Labcorp en 2024 consolide les capacités américaines.

Points clés du rapport

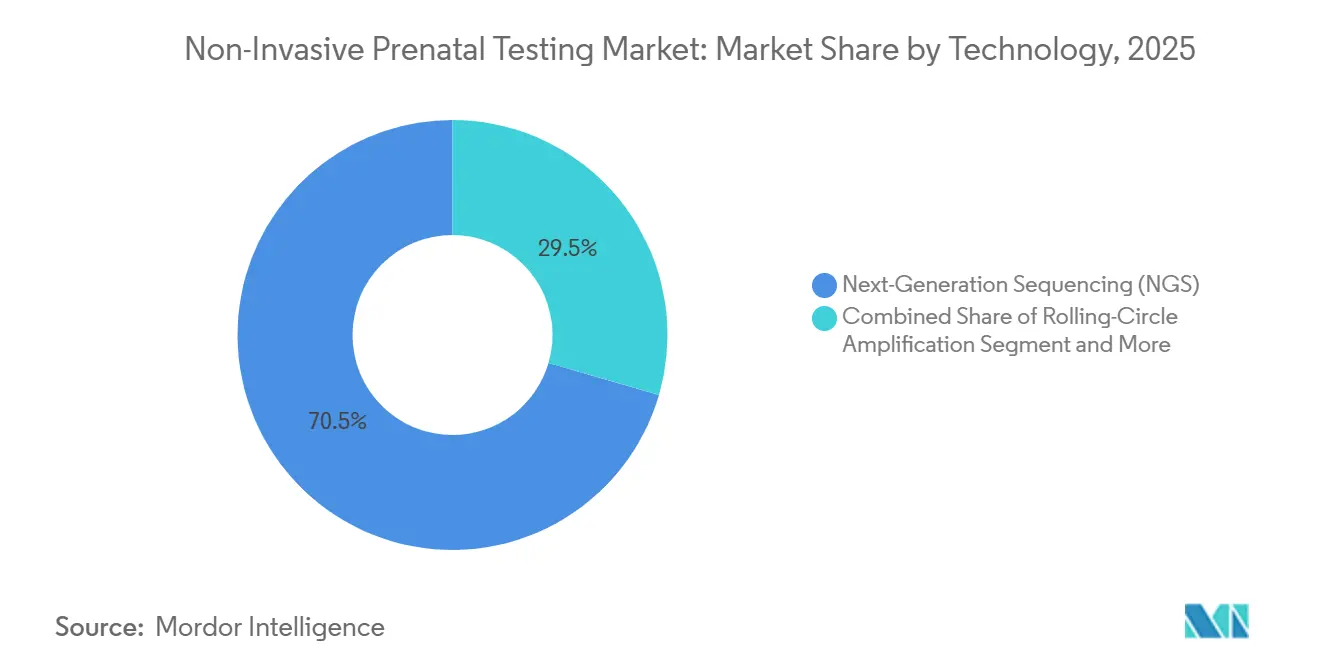

- Par technologie, le séquençage de nouvelle génération a dominé avec 70,55 % de la part de marché des tests prénataux non invasifs en 2025 ; la RCA devrait progresser à un CAGR de 18,25 % jusqu'en 2031.

- Par type de test, le dépistage des aneuploïdies représentait 85,53 % de la taille du marché des tests prénataux non invasifs en 2025, tandis que le dépistage de l'ADNlc sur l'ensemble du génome progresse à un CAGR de 19,75 % jusqu'en 2031.

- Par fenêtre de gestation, le segment 13-24 semaines a capturé 50,15 % de la part en 2025 ; les tests à 10-12 semaines progressent à un CAGR de 14,82 % grâce aux gains algorithmiques sur la fraction fœtale.

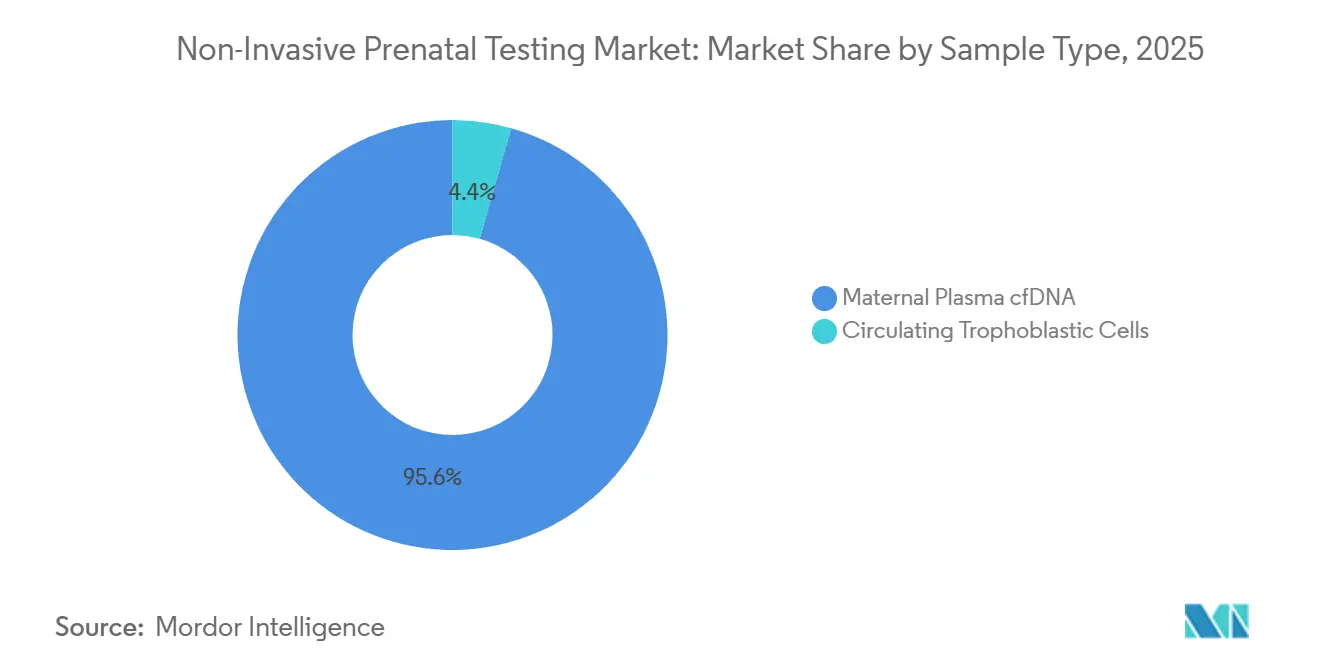

- Par type d'échantillon, l'ADNlc plasmatique maternel a dominé avec 95,65 % de part en 2025 ; les cellules trophoblastiques circulantes devraient augmenter à un CAGR de 20,32 % à mesure que la microfluidique arrive à maturité.

- Par composant, les services détenaient 62,23 % de la part de revenus en 2025, tandis que les kits & réactifs progressent à un CAGR de 16,21 % à mesure que les hôpitaux décentralisent les tests.

- Par utilisateur final, les laboratoires de diagnostic contrôlaient 58,5 % en 2025 ; les cliniques de FIV & fertilité affichent le CAGR le plus rapide à 17,42 % en raison des flux de travail PGT-A groupés.

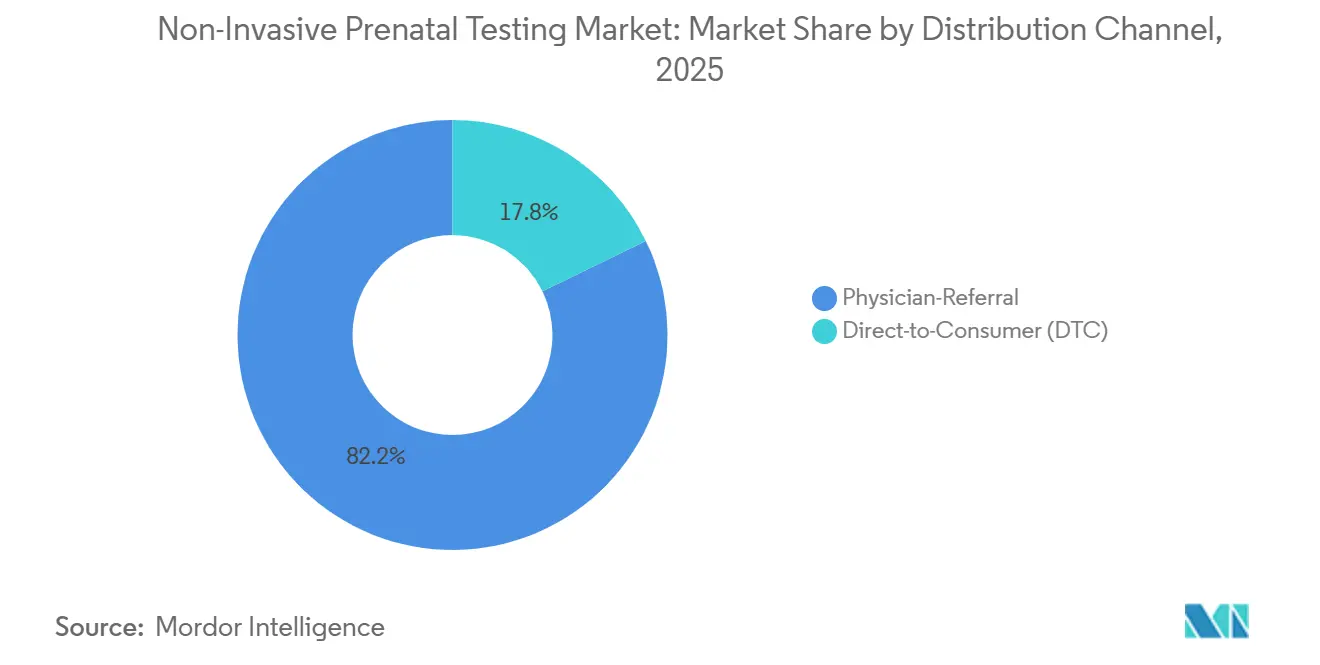

- Par canal de distribution, les circuits de prescription médicale détenaient 82,23 % en 2025, mais les services en accès direct au consommateur se développent à un CAGR de 21,02 % malgré une surveillance plus stricte de la FDA.

- Par application, la détection du syndrome de Down représentait 72,52 % des revenus en 2025, tandis que le dépistage du syndrome de Turner progresse à un CAGR de 15,12 % grâce à l'amélioration de l'identification des chromosomes sexuels.

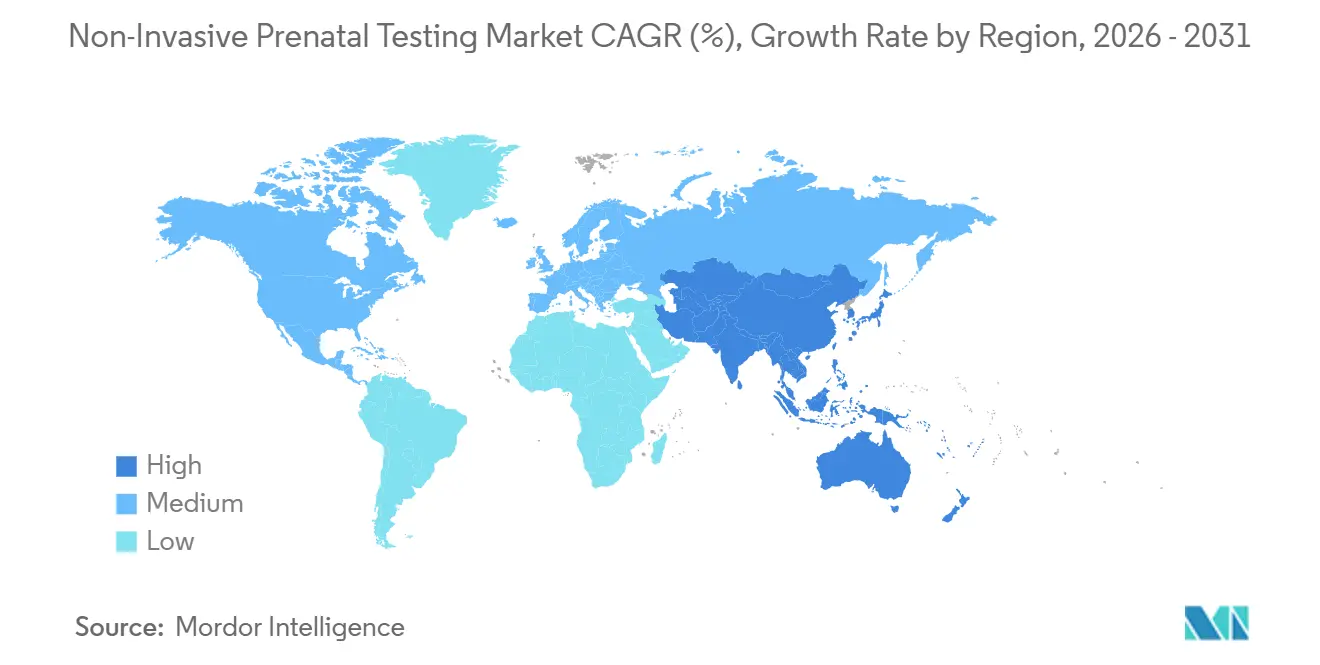

- Par géographie, l'Amérique du Nord était en tête avec 45,23 % de part en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un CAGR de 16,42 % grâce aux approbations de plateformes nationales et à l'adoption par les payeurs.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des tests prénataux non invasifs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de l'âge maternel mondial élevant le risque d'aneuploïdie | +2.8% | Mondial, avec une concentration aiguë en Amérique du Nord, en Europe, au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Passage du caryotypage invasif au dépistage par ADNlc | +3.1% | Mondial, mené par l'Amérique du Nord et l'UE, s'accélérant dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Courbe des coûts de séquençage inférieure à 200 USD/échantillon permettant une adoption de masse | +2.5% | Mondial, plus prononcé dans les marchés sensibles aux prix d'Asie-Pacifique et d'Amérique latine | Court terme (≤ 2 ans) |

| Extension de la couverture des payeurs aux grossesses à risque moyen | +2.2% | Cœur Amérique du Nord et UE, adoption sélective dans le CCG et la Chine urbaine | Moyen terme (2-4 ans) |

| Calcul de la fraction fœtale assisté par IA améliorant la précision au premier trimestre | +1.6% | Mondial, gains précoces en Amérique du Nord, UE, Australie, Corée du Sud | Moyen terme (2-4 ans) |

| Panels génétiques reproductifs groupés (porteur + TPNI) gagnant du terrain | +1.3% | Amérique du Nord, UE, Israël, Singapour ; émergent en Inde, au ����é������ | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Augmentation de l'âge maternel mondial élevant le risque d'aneuploïdie

Les femmes retardent la maternité pour des raisons économiques et professionnelles, faisant monter l'âge maternel médian dans tous les pays de l'OCDE. Aux É�ٲ��ٲ�-���Ծ���, l'âge moyen à la première naissance a atteint 27,8 ans en 2024. L'incidence des trisomies liée à l'âge incite les obstétriciens à recommander universellement le dépistage par ADNlc, notamment là où des programmes publics subventionnent les tests pour les femmes âgées de ≥ 35 ans. Les registres nationaux du Danemark, du Japon et de la Corée du Sud enregistrent des évolutions parallèles, transformant le dépistage à haut risque en une demande à l'échelle de la population. Les mères plus âgées ayant souvent recours aux soins prénataux plus tôt et plus fréquemment, les laboratoires peuvent prélever des échantillons plus tôt, augmentant ainsi les volumes globaux de tests. Cette tendance démographique alimente la croissance à long terme du marché des tests prénataux non invasifs en élargissant à la fois la base éligible et l'urgence clinique pour des diagnostics précis et à faible risque.

Passage du caryotypage invasif au dépistage par ADNlc

Les sociétés professionnelles recommandent désormais l'ADNlc comme dépistage de première intention, éliminant les obstacles hérités de la stratification du risque. Le bulletin 2024 de l'ACOG recommande l'ADNlc pour toutes les grossesses, tandis que la déclaration 2025 de l'ACMG souligne une détection > 99 % pour la trisomie 21 contre 85 % pour les méthodes biochimiques. Les payeurs ont suivi ; UnitedHealthcare, Centene et Medica ont cessé d'exiger une justification à haut risque en 2024-2025, transformant les parcours de soins. L'amniocentèse, bien que toujours définitive, comporte un risque de perte de 0,1-0,3 % que de nombreux patients évitent désormais, propulsant davantage les volumes d'ADNlc. À mesure que les laboratoires abandonnent les plateformes de dépistage sérique, la capacité de séquençage est redéployée pour soutenir des panels élargis, renforçant la migration hors des diagnostics invasifs et stimulant le marché des tests prénataux non invasifs.

Courbe des coûts de séquençage inférieure à 200 USD/échantillon permettant une adoption de masse

Les instruments à haut débit tels que le NovaSeq X d'Illumina fournissent des lectures sur l'ensemble du génome à 200 USD, en baisse de 40 % par rapport aux niveaux de 2022[1]Illumina Inc., "NovaSeq X Platform Economics," Illumina, ILLUMINA.COM. Le DNBSEQ-T7 de Complete Genomics revendique des coûts inférieurs à 150 USD en 2025, faisant pression sur les acteurs établis en matière de prix. Les programmes publics réagissent : le Programme de dépistage prénatal de Californie rembourse le TPNI à 344 USD, reflétant la baisse des coûts de laboratoire. Des coûts d'entrée plus faibles permettent aux prestataires de proposer des tests à des prix proches de ceux du dépistage biochimique, débloquant l'adoption dans les tranches de revenus intermédiaires en Chine, en Inde et au ����é������. À mesure que les volumes augmentent, les fournisseurs de réactifs passent à des modèles d'abonnement, rendant l'économie par test encore plus favorable et soutenant la croissance du marché des tests prénataux non invasifs.

Extension de la couverture des payeurs aux grossesses à risque moyen

La couverture s'est considérablement élargie. La politique 2024 d'UnitedHealthcare a ouvert les prestations à 2,8 millions de grossesses supplémentaires chaque année. Centene a suivi en 2025, tandis que le projet de décision nationale de couverture de Medicare propose un financement pour les femmes âgées de ≥ 35 ans ou présentant des résultats échographiques anormaux. Ces décisions effacent les obstacles financiers et intègrent le TPNI dans les panels prénataux de routine. Même là où les panels de microdélétions restent exclus, les volumes de dépistage des aneuploïdies de base augmentent fortement. Les laboratoires commerciaux qui dépendaient autrefois des patients payant de leur poche bénéficient désormais d'un remboursement prévisible, améliorant la stabilité des marges et renforçant la trajectoire d'expansion du marché des tests prénataux non invasifs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Débat éthique persistant sur les résultats secondaires et la sélection du sexe | -1.2% | Mondial, plus aigu en Inde, en Chine, au Moyen-Orient ; friction réglementaire dans l'UE | Long terme (≥ 4 ans) |

| Pénurie de talents en bioinformatique dans les marchés émergents | -0.9% | Asie-Pacifique (hors Japon, Australie), Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Les résultats discordants dans les grossesses multiples / FIV diminuent la confiance des cliniciens | -0.7% | Mondial, concentré dans les marchés à forte utilisation de la FIV (Israël, Espagne, Danemark, Japon) | Moyen terme (2-4 ans) |

| Résistance au remboursement des compléments de microdélétions | -1.1% | Cœur Amérique du Nord et UE, couverture sélective dans les marchés asiatiques à paiement privé | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Débat éthique persistant sur les résultats secondaires et la sélection du sexe

Les découvertes maternelles fortuites — tels que les signaux de malignité dans l'ADNlc — soulèvent des dilemmes de divulgation qui nécessitent du temps de conseil supplémentaire et des formulaires de consentement. En Inde, des audits ont révélé des cliniques signalant le sexe fœtal en violation de la loi PCPNDT, entraînant des suspensions de licences[2]Ministère de la Santé et du Bien-être familial de l'Inde, "Audit PCPNDT 2024," MOHFW.GOV.IN. La Chine interdit également les rapports de sexe à des fins non médicales. La Société européenne de génétique humaine préconise désormais un consentement explicite avant le test pour les résultats secondaires. La charge administrative supplémentaire peut dissuader les prestataires et retarder les tests, modérant la croissance du marché des tests prénataux non invasifs.

Pénurie de talents en bioinformatique dans les marchés émergents

L'ISCB a recensé moins de 800 bioinformaticiens en génomique clinique en Inde, au ����é������ et en Asie du Sud-Est en 2024. Le manque d'expertise locale oblige à externaliser l'analyse des données, ajoutant jusqu'à cinq jours de délai d'exécution et érodant les avantages de coût. Le service pilote de TPNI d'Afrique du Sud a connu des retards de 12 semaines en raison de lacunes en personnel logiciel. Bien que l'académie de formation de BGI ait diplômé 240 analystes en 2024, la demande dépasse toujours l'offre, limitant l'expansion du débit dans plusieurs régions à forte croissance du marché des tests prénataux non invasifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les méthodes isothermes défient la domination du séquençage

La taille du marché des tests prénataux non invasifs pour la technologie a atteint 3,9 milliards USD en 2025, le séquençage de nouvelle génération représentant 70,55 %. Les plateformes RCA, cependant, s'accélèrent à un CAGR de 18,25 % grâce à un matériel de paillasse plus simple qui réduit considérablement les coûts en capital. La revue Clinical Chemistry a rapporté une concordance de 98,7 % entre la RCA et le NGS pour la détection de la trisomie 21, réduisant le temps de préparation des librairies à 90 minutes. Le NGS reste ancré grâce aux voies de validation FDA et CE-IVD, mais les petits hôpitaux préfèrent les kits RCA qui correspondent à leurs besoins de débit quotidien.

Les acteurs du NGS continuent d'améliorer le débit ; l'architecture multi-cellules de flux du NextSeq 2000 d'Illumina permet aux laboratoires de regrouper les séries à faible volume de manière flexible, tandis que le Genexus de Thermo Fisher intègre l'automatisation de l'échantillon au rapport. Néanmoins, les fournisseurs de méthodes isothermes séduisent les réseaux décentralisés en Amérique latine et en Asie du Sud-Est où la stabilité de l'alimentation électrique et les contraintes de climatisation limitent les séquenceurs traditionnels. Les litiges de brevets entre Illumina et Natera sur les méthodologies SNP introduisent une incertitude, incitant certains prestataires à tester des alternatives RCA à brevet ouvert. Dans l'ensemble, la diversification technologique élargit la concurrence entre fournisseurs et soutient la croissance durable du marché des tests prénataux non invasifs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de test : les panels pangénomiques gagnent du terrain

En 2025, les panels d'aneuploïdies détenaient 85,53 % de la part de marché des tests prénataux non invasifs. Le dépistage de l'ADNlc sur l'ensemble du génome, quant à lui, progresse à un CAGR de 19,75 % alors que les cliniciens recherchent des informations sur les variants du nombre de copies (CNV) au-delà des trisomies courantes. Une étude du Lancet portant sur 90 000 grossesses a identifié des CNV cliniquement significatifs dans 1,7 % des cas non détectés par les panels standard. Malgré la réticence des payeurs, les patients privés optent pour une couverture plus large, notamment en Chine où les kits nationaux regroupent l'analyse pangénomique à des prix inférieurs à 450 USD.

Le dépistage des microdélétions se heurte à des obstacles de remboursement aux É�ٲ��ٲ�-���Ծ��� mais gagne du terrain en Allemagne et en Israël pour les cohortes à haut risque. Le génotypage Rh-D reste une niche, stabilisant les revenus dans les populations Rhésus négatif. Les panels d'ADNlc pour les maladies monogéniques émergent ; le lancement du Fetal Focus à 21 gènes de Natera en 2026 illustre un pivot vers la détection de gènes uniques sans prélèvements sanguins supplémentaires. À mesure que les ensembles de données de validation s'élargissent, des panels plus larges pourraient modifier les perspectives des payeurs, accélérant la diversification des revenus au sein du marché des tests prénataux non invasifs.

Par fenêtre de gestation : les tests précoces reconfigurent les flux de travail

La taille du marché des tests prénataux non invasifs liée à la fenêtre 13-24 semaines représentait 50,15 %. Les algorithmes qui affinent les estimations de la fraction fœtale permettent désormais des résultats fiables dès 10 semaines, propulsant la cohorte 10-12 semaines à un CAGR de 14,82 %. Les données de la revue Obstetrics & Gynecology montrent que les patients testés avant 13 semaines sont 40 % plus susceptibles d'agir sur des résultats anormaux dans les délais légaux d'interruption de grossesse.

Les prélèvements précoces séduisent les programmes prénataux de télémédecine, permettant une phlébotomie le jour même dans les cliniques de soins primaires. Cependant, les exigences strictes de datation échographique au Japon et dans certaines parties de l'Europe ralentissent l'adoption au premier trimestre. Les laboratoires atténuent le risque de nouveau prélèvement grâce à des modèles prédictifs qui signalent une fraction fœtale attendue faible, planifiant des collectes ultérieures si nécessaire. Une adoption plus large au premier trimestre accélère le renouvellement et élève le volume total adressable sur le marché des tests prénataux non invasifs.

Par type d'échantillon : l'isolation des cellules fœtales émerge

L'ADNlc maternel a conservé 95,65 % de part en 2025. Pourtant, les rares cellules fœtales, capturées par microfluidique, devraient progresser à un CAGR de 20,32 %. La revue Science Translational Medicine a démontré une concordance de caryotype de 96 % avec l'amniocentèse en utilisant des cellules isolées par DEPArray. L'analyse unicellulaire pourrait résoudre les faux positifs liés au mosaïcisme placentaire confiné, mais coûte actuellement 200 à 300 USD de plus que les flux de travail ADNlc et ne bénéficie pas encore d'une autorisation FDA.

Les fournisseurs ciblent les patients à haut risque refusant les tests invasifs ; Menarini a obtenu le marquage CE-IVD en 2024, et Rarecells prévoit un lancement en 2027. L'automatisation et les économies d'échelle sont essentielles à l'adoption grand public. Si les coûts par test tombent en dessous de 400 USD, le TPNI sur cellules fœtales pourrait cannibaliser la part de l'ADNlc, introduisant une nouvelle concurrence au sein du marché des tests prénataux non invasifs.

Par composant : les kits et réactifs captent l'élan de la décentralisation

Les services ont dominé les revenus à 62,23 % en 2025, reflétant des laboratoires centralisés traitant > 10 000 échantillons mensuels. Les kits & réactifs, cependant, progressent à un CAGR de 16,21 % alors que les laboratoires de génomique hospitaliers internalisent les tests pour réduire les délais de coursier de 3 à 5 jours. Le kit VeriSeq v2 d'Illumina est affiché à 350 USD par échantillon avec l'analytique DRAGEN intégrée, permettant aux centres de volume moyen d'atteindre le seuil de rentabilité à 400 tests par an.

Les fabricants d'instruments réduisent leur encombrement ; le Genexus de Thermo Fisher occupe < 2 m², idéal pour les hôpitaux de banlieue. Le règlement IVDR européen accélère la demande de kits en imposant des produits CE-IVD, désavantageant les tests maison. À mesure que la pénétration des kits augmente, les fournisseurs de réactifs diversifient leur distribution, renforçant les flux de revenus récurrents pour les parties prenantes du marché des tests prénataux non invasifs.

Par utilisateur final : les cliniques de FIV intègrent la génétique tout au long du continuum de soins

Les laboratoires de diagnostic contrôlaient 58,5 % de part en 2025, servant les cabinets obstétricaux via des circuits de coursier établis. Les cliniques de FIV & fertilité surpasseront ce chiffre à un CAGR de 17,42 %, associant les dépistages embryonnaires PGT-A au suivi TPNI de grossesse. Une enquête de la revue Fertility & Sterility a montré que 62 % des patients en FIV choisissent le TPNI contre 34 % dans les conceptions naturelles. Les cliniques apprécient les résultats intégrés couvrant le statut de porteur, la génétique embryonnaire et la santé de la grossesse, renforçant leur rôle de centres de services génétiques premium.

Les hôpitaux restent pertinents dans les marchés avec des forfaits maternité groupés, mais les frais d'établissement les rendent plus coûteux que les laboratoires indépendants. Les instituts de recherche se concentrent sur l'élargissement de la portée des tests au risque de prééclampsie et aux maladies monogéniques. La croissance du canal FIV augmente la complexité des échantillons — grossesses multiples, mosaïcisme — stimulant les perfectionnements algorithmiques qui bénéficient à l'ensemble du marché des tests prénataux non invasifs.

Par canal de distribution : les modèles en accès direct au consommateur testent les limites réglementaires

Les circuits de prescription médicale ont généré 82,23 % des revenus de 2025, soulignant le rôle de gardien des cliniciens dans la plupart des juridictions. Les plateformes en accès direct au consommateur devraient croître à un CAGR de 21,02 %. Le projet de recommandation de la FDA exige un examen 510(k) pour les kits à domicile, poussant des acteurs comme Everly Health à suspendre leurs offres, mais les prestataires qui intègrent des consultations de télémédecine continuent d'opérer.

Des prix transparents à 299 USD attirent les personnes enceintes plus jeunes sans suivi obstétrical établi. Le sondage 2025 de la NSGC a révélé que 18 % des ordonnances ont été initiées sans visite médicale sur place. L'Europe interdit le marketing purement en accès direct au consommateur dans les pays clés, tandis que l'Australie le permet avec un conseil obligatoire. La clarté réglementaire déterminera si les modèles en accès direct au consommateur restent une commodité de niche ou évoluent vers un canal grand public pour le marché des tests prénataux non invasifs.

Par application : les panels chromosomiques sexuels réduisent les faux positifs

Le syndrome de Down représente 72,52 % des revenus de 2025 grâce à sa prévalence et au fort consensus clinique. Le syndrome de Turner, cependant, est l'application à la croissance la plus rapide à un CAGR de 15,12 % après que des ajustements des seuils algorithmiques ont réduit de moitié les faux positifs. UnitedHealthcare rembourse désormais les panels d'aneuploïdies des chromosomes sexuels, élargissant l'acceptation des payeurs au-delà des trisomies.

Les cliniciens apprécient les informations complètes sur les risques mais soulignent que la variabilité des phénotypes complique le conseil. La combinaison de l'ADNlc avec l'échographie du premier trimestre améliore la valeur prédictive positive à 78 % pour la monosomie X. À mesure que les scores de risque dérivés de l'apprentissage automatique arrivent à maturité, les panels chromosomiques sexuels devraient gagner des parts supplémentaires, diversifiant les revenus par application au sein du marché des tests prénataux non invasifs.

Analyse géographique

L'Amérique du Nord a dominé le marché des tests prénataux non invasifs en 2025 avec une part de 45,23 %, soutenue par un dépistage universel guidé par les recommandations cliniques et des payeurs ayant supprimé les conditions préalables de risque. Les prix négociés moyens restent élevés à 800-1 200 USD, maintenant des marges saines pour les laboratoires américains. Le financement au Canada varie selon les provinces ; l'Ontario couvre les femmes âgées de ≥ 40 ans, tandis que la Colombie-Britannique repose sur le paiement privé, limitant la pénétration nationale à 35 %. Les hôpitaux privés mexicains proposent des tests à 600-800 USD, mais les établissements publics ont toujours recours au dépistage biochimique par défaut.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 16,42 %. Les approbations de la NMPA chinoise pour les plateformes BGI et Berry Genomics ont augmenté les volumes de tests nationaux de 40 % d'une année sur l'autre. L'économie du séquençage national permet des prix de 150 à 300 USD, élargissant l'accès au-delà des villes de premier rang. Le réseau d'établissements certifiés du Japon est passé à 142 en 2025, bien qu'un conseil prudent ralentisse l'adoption de masse. La classe moyenne urbaine indienne stimule les volumes à 18 000 INR (215 USD) par test, mais les lacunes de la chaîne du froid en milieu rural limitent la portée nationale.

L'Europe affiche une croissance à un chiffre moyen influencée par les coûts de conformité au règlement IVDR. L'Allemagne ne finance que les cas à haut risque mais couvre les microdélétions pour certains patients. Le NHS du Royaume-Uni limite le TPNI aux femmes signalées à haut risque par les dépistages du premier trimestre, une politique ciblée qui a néanmoins réduit les amniocentèses de 60 %. L'adoption au Moyen-Orient est menée par les Émirats arabes unis, où les populations expatriées demandent des soins prénataux premium ; les laboratoires de Dubaï rapportent une croissance annuelle de 25 %. L'Amérique latine est naissante au-delà du ����é������, où Dasa a lancé un TPNI à 500 USD en 2024.

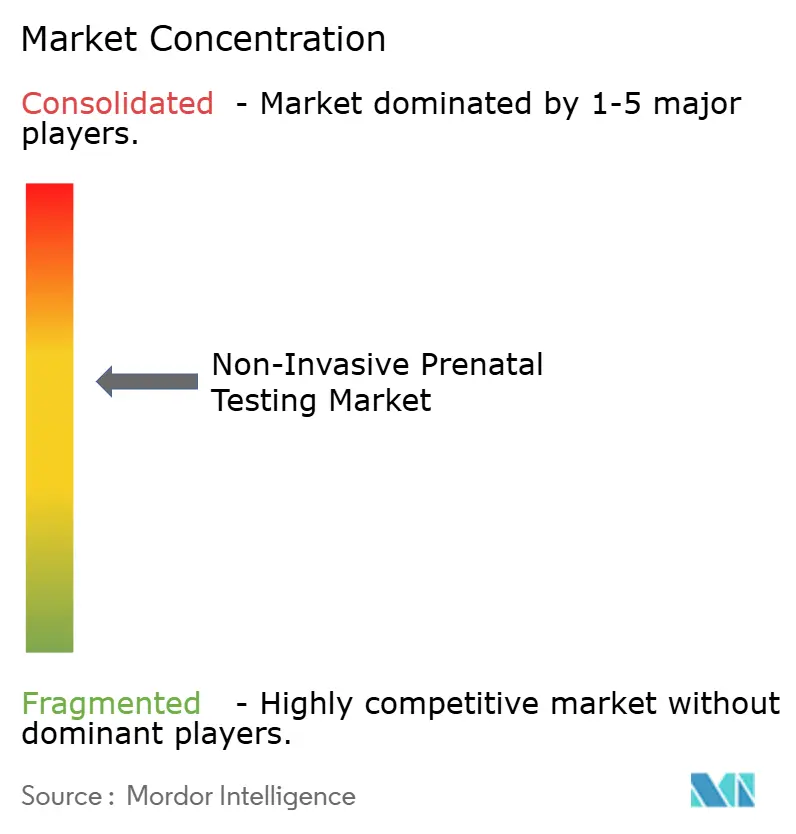

Paysage concurrentiel

La concentration du marché est modérée : les cinq premiers fournisseurs détiennent une part significative des revenus mondiaux, laissant de la place aux challengers régionaux. L'acquisition d'Invitae par Labcorp en 2024 a fusionné 1,2 million de tests annuels dans un réseau de 2 000 sites, consolidant la capacité américaine. BGI Genomics bénéficie de marges brutes de 40 % en contrôlant les séquenceurs, les réactifs et les logiciels, pratiquant des prix inférieurs à ceux des acteurs occidentaux en Asie-Pacifique[3]BGI Genomics, "Rapport annuel 2024," BGI.COM. Natera se différencie grâce à des analyses basées sur les SNP revendiquant une sensibilité de 99,9 % pour la trisomie 21, bien que le contentieux de brevets avec Illumina continue de façonner les choix technologiques.

Les nouveaux entrants poursuivent l'isolation des cellules fœtales pour résoudre les faux positifs liés au mosaïcisme placentaire ; le DEPArray de Menarini a obtenu le marquage CE-IVD en 2024. Oxford Nanopore pilote un TPNI le jour même sur des séquenceurs portables, ciblant des scénarios de soins au point d'utilisation. Les mouvements stratégiques incluent l'intégration du dossier médical électronique de Cooper Surgical avec Illumina, simplifiant les commandes dans les cliniques de FIV. À mesure que le contrôle des payeurs s'intensifie, les laboratoires mettent l'accent sur la qualité des rapports et l'accès aux conseillers en génétique pour défendre les prix premium sur le marché des tests prénataux non invasifs.

Leaders du secteur des tests prénataux non invasifs

-

Centogene NV

-

F. Hoffmann-La Roche Ltd.

-

Eurofins Scientific SE

-

Revvity, Inc.

-

BGI Genomics Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : BillionToOne a lancé le TPNI élargi UNITY pour les antigènes des globules rouges fœtaux et le premier test d'ADNlc pour les antigènes plaquettaires.

- Janvier 2026 : Natera a dévoilé un TPNI monogénique Fetal Focus à 21 gènes, soutenu par les résultats de l'essai EXPAND en aveugle.

Périmètre du rapport mondial sur le marché des tests prénataux non invasifs

Selon le périmètre du rapport, le test prénatal non invasif (TPNI), également appelé dépistage prénatal non invasif (DPNI), est une méthode d'évaluation du risque qu'un fœtus naisse avec certaines anomalies génétiques. Il repose sur l'analyse de l'ADN acellulaire (ADNlc) dans le sang maternel. Ce test analyse les petits fragments d'ADN circulant dans le sang d'une femme enceinte. Le TPNI analyse les informations génétiques contenues dans cet ADN pour dépister plusieurs anomalies.

La segmentation du marché des tests prénataux non invasifs (TPNI) est catégorisée par technologie, type de test, fenêtre de gestation, type d'échantillon, composant, utilisateur final, canal de distribution, application et géographie. Par technologie, le marché comprend le séquençage de nouvelle génération (NGS), l'amplification par cercle roulant, les puces à ADN, la PCR en temps réel et d'autres technologies. Par type de test, il est segmenté en dépistage des aneuploïdies, dépistage des microdélétions/microduplications, dépistage de l'ADNlc sur l'ensemble du génome, génotypage Rh-D et test des maladies monogéniques. Par fenêtre de gestation, la segmentation couvre 10–12 semaines, 13–24 semaines et plus de 24 semaines. Par type d'échantillon, il comprend l'ADNlc plasmatique maternel et les cellules trophoblastiques circulantes. Par composant, le marché est divisé en instruments, kits et réactifs, et services. Par utilisateur final, la segmentation comprend les hôpitaux et maternités, les laboratoires de diagnostic, les cliniques de FIV et fertilité, et les instituts de recherche. Par canal de distribution, il est catégorisé en prescription médicale et accès direct au consommateur. Par application, le marché couvre le syndrome de Down (trisomie 21), le syndrome d'Edwards (trisomie 18), le syndrome de Patau (trisomie 13), le syndrome de Turner et d'autres anomalies chromosomiques. Par géographie, la segmentation comprend l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, et l'Amérique du Sud. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Séquençage de nouvelle génération (NGS) |

| Amplification par cercle roulant |

| Puces à ADN |

| PCR en temps réel |

| Autres technologies |

| Dépistage des aneuploïdies |

| Dépistage des microdélétions / microduplications |

| Dépistage de l'ADNlc sur l'ensemble du génome |

| Génotypage Rh-D |

| Test des maladies monogéniques |

| 10 - 12 semaines |

| 13 - 24 semaines |

| > 24 semaines |

| ADNlc plasmatique maternel |

| Cellules trophoblastiques circulantes |

| Instruments |

| Kits et réactifs |

| Services |

| Hôpitaux et maternités |

| Laboratoires de diagnostic |

| Cliniques de FIV et fertilité |

| Instituts de recherche |

| Prescription médicale |

| Accès direct au consommateur |

| Syndrome de Down (trisomie 21) |

| Syndrome d'Edwards (trisomie 18) |

| Syndrome de Patau (trisomie 13) |

| Syndrome de Turner |

| Autres anomalies chromosomiques |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | Séquençage de nouvelle génération (NGS) | |

| Amplification par cercle roulant | ||

| Puces à ADN | ||

| PCR en temps réel | ||

| Autres technologies | ||

| Par type de test | Dépistage des aneuploïdies | |

| Dépistage des microdélétions / microduplications | ||

| Dépistage de l'ADNlc sur l'ensemble du génome | ||

| Génotypage Rh-D | ||

| Test des maladies monogéniques | ||

| Par fenêtre de gestation | 10 - 12 semaines | |

| 13 - 24 semaines | ||

| > 24 semaines | ||

| Par type d'échantillon | ADNlc plasmatique maternel | |

| Cellules trophoblastiques circulantes | ||

| Par composant | Instruments | |

| Kits et réactifs | ||

| Services | ||

| Par utilisateur final | Hôpitaux et maternités | |

| Laboratoires de diagnostic | ||

| Cliniques de FIV et fertilité | ||

| Instituts de recherche | ||

| Par canal de distribution | Prescription médicale | |

| Accès direct au consommateur | ||

| Par application | Syndrome de Down (trisomie 21) | |

| Syndrome d'Edwards (trisomie 18) | ||

| Syndrome de Patau (trisomie 13) | ||

| Syndrome de Turner | ||

| Autres anomalies chromosomiques | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des tests prénataux non invasifs devrait-il croître d'ici 2031 ?

Les revenus devraient passer de 4,43 milliards USD en 2026 à 8,36 milliards USD d'ici 2031, progressant à un CAGR de 13,53 %.

Quelle technologie gagne du terrain face au séquençage de nouvelle génération ?

L'amplification par cercle roulant est la méthode à la croissance la plus rapide, progressant à un CAGR de 18,25 % grâce à son flux de travail isotherme et à ses coûts en capital plus faibles.

Pourquoi l'Asie-Pacifique est-elle le marché régional à la croissance la plus rapide ?

Les approbations de plateformes nationales, des prix inférieurs à 300 USD et l'augmentation de l'âge maternel propulsent les volumes en Asie-Pacifique à un CAGR de 16,42 %.

Qu'est-ce qui stimule la demande de tests en début de gestation ?

Les algorithmes améliorés par l'IA pour l'estimation de la fraction fœtale réduisent les taux de résultats non interprétables au premier trimestre, permettant des résultats précis dès 10 semaines de gestation.

Comment les cliniques de FIV influencent-elles l'adoption des tests ?

Les forfaits groupés de dépistage embryonnaire et de TPNI de grossesse stimulent l'adoption, faisant des centres de FIV la catégorie d'utilisateurs finaux à la croissance la plus rapide avec un CAGR de 17,42 %.

Dernière mise à jour de la page le: