Taille et part de marché des tours de télécommunications au Nigeria

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

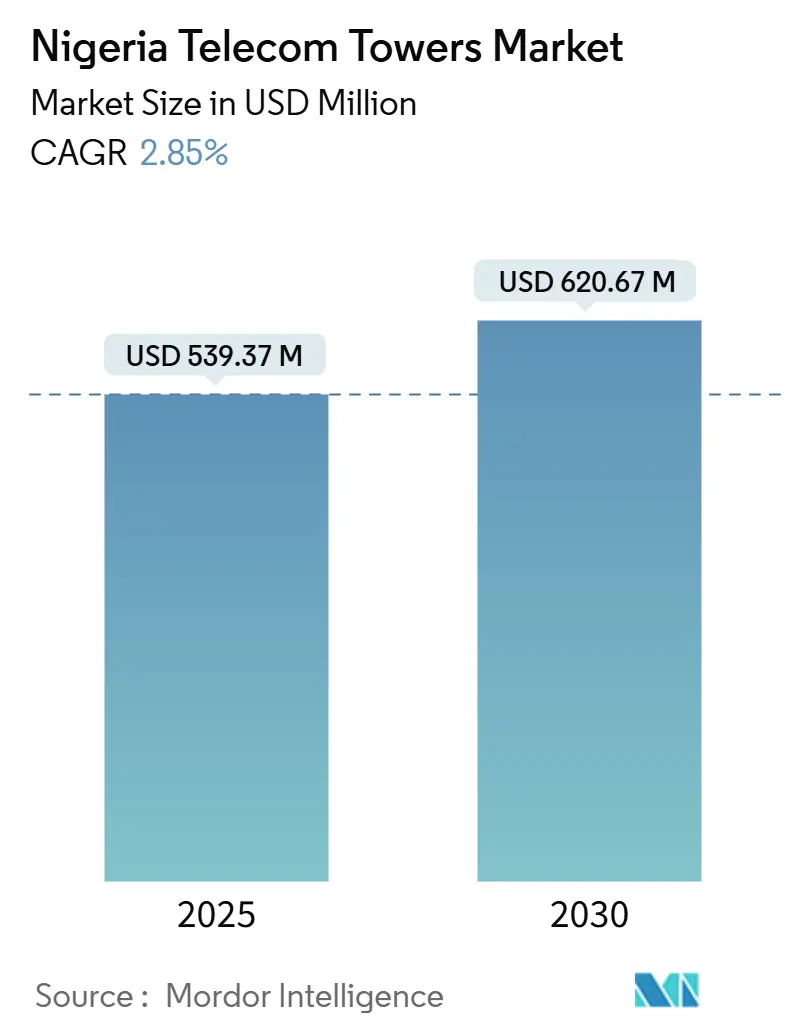

| Taille du Marché (2025) | 539.37 Millions de dollars américains |

| Taille du Marché (2030) | 620.67 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 2.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de télécommunications au Nigeria par ���ϲ�����

La taille du marché des tours de télécommunications au Nigeria est estimée à 539,37 millions USD en 2025, et devrait atteindre 620,67 millions USD d'ici 2030, à un CAGR de 2,85 % au cours de la période de prévision (2025-2030). En termes de parc installé, le marché devrait croître de 41 000 unités en 2025 à 45,46 000 unités d'ici 2030, à un CAGR de 2,09 % au cours de la période de prévision (2025-2030). Cette croissance reflète une trajectoire mesurée, ancrée dans la hausse des taux d'occupation, la densification progressive de la 5G et des cadres d'investissement public-privé favorables. Les déploiements rapides de la 5G à Lagos, Abuja et Port Harcourt, le mandat du Conseil exécutif fédéral portant sur 7 000 tours, et le financement vert lié aux retrofits hybrides solaires renforcent collectivement les plans d'expansion du réseau dans un contexte de pressions sur les coûts liées aux devises. Les sociétés de tours indépendantes approfondissent leur domination grâce à des stratégies d'actifs multi-locataires, tandis que les opérateurs recentrent leurs capitaux sur la différenciation des services après des transactions de cession-bail. Les sites alimentés par énergie renouvelable gagnent en dynamisme alors que la volatilité des prix du diesel et les risques de vol compriment les marges opérationnelles, incitant aux retrofits hybrides solaires-batteries. Des clauses de bail indexées sur les devises étrangères et l'IPC, ainsi que des arrangements de couverture sur le diesel, protègent les flux de revenus contre les fluctuations macroéconomiques, garantissant l'appétit des investisseurs pour des flux de trésorerie à long terme protégés contre l'inflation.

Points clés du rapport

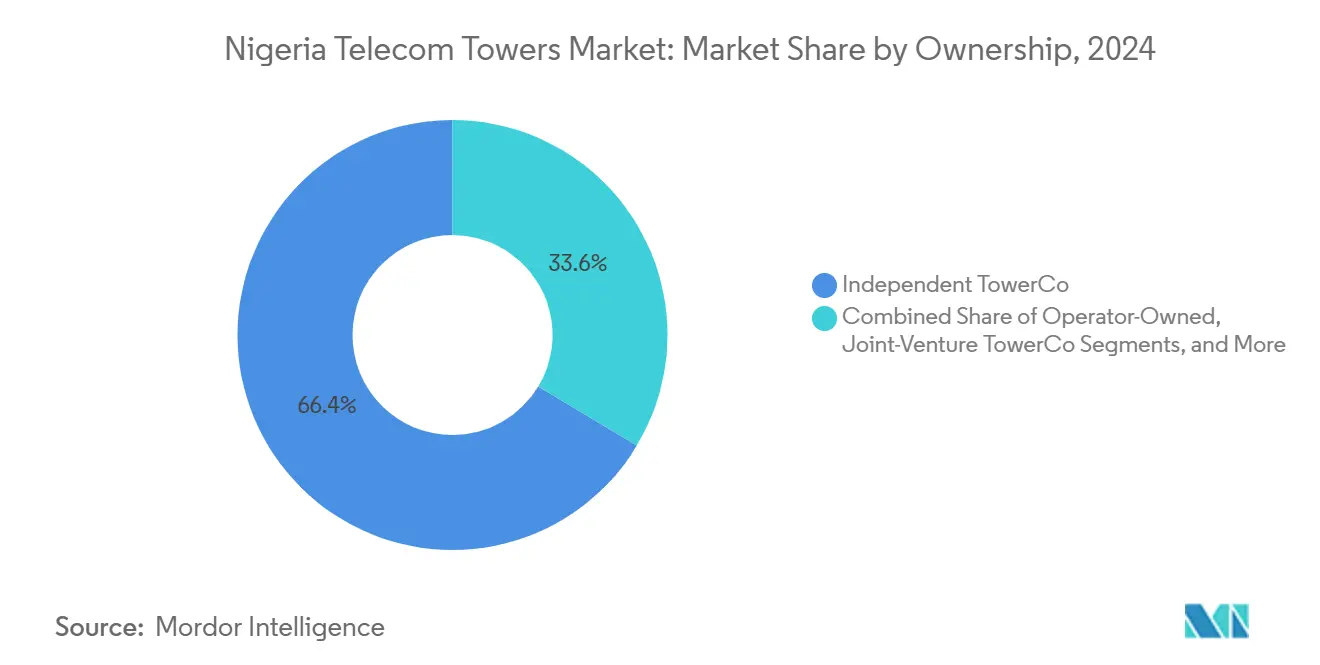

- Par propriété, les sociétés de tours indépendantes ont dominé le marché des tours de télécommunications au Nigeria avec 66,40 % de part de marché en 2024 et devraient croître à un CAGR de 4,91 % jusqu'en 2030.

- Par installation, les solutions en toiture ont enregistré un CAGR de 8,98 %, le plus rapide parmi les types d'installation, tandis que les sites au sol ont conservé une part de revenus de 74,56 % en 2024.

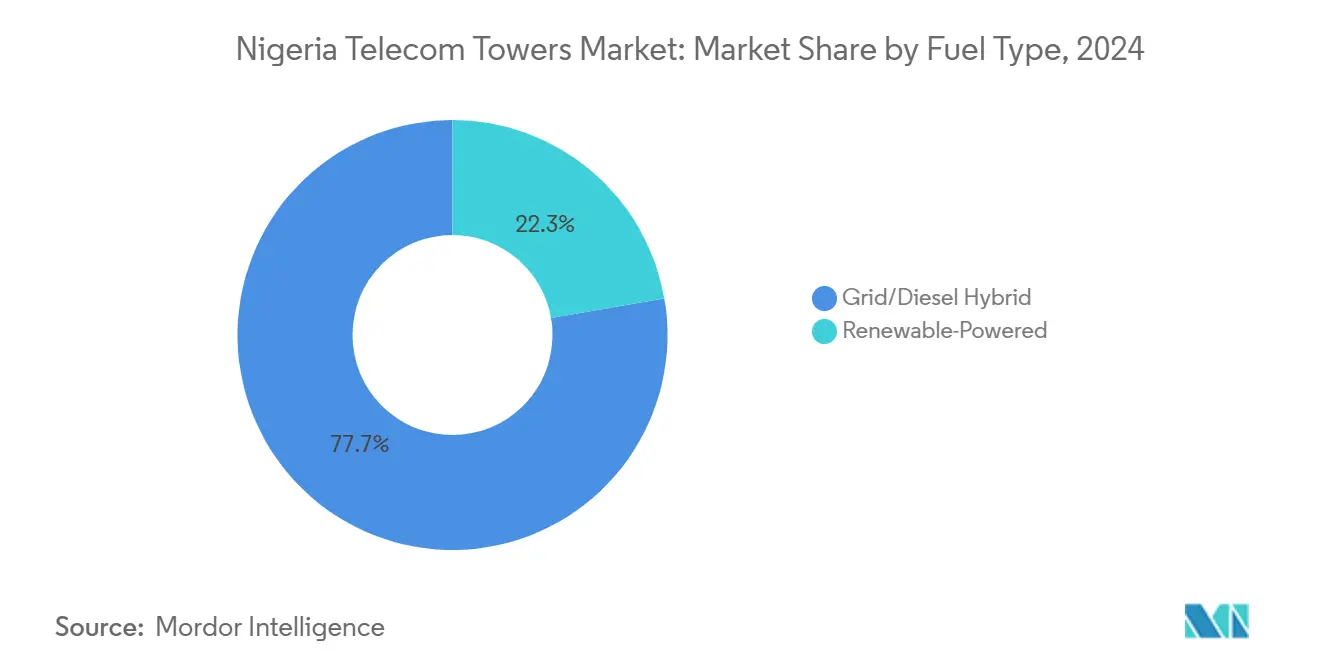

- Par type de carburant, les solutions alimentées par énergie renouvelable devraient se développer à un CAGR de 13,92 % jusqu'en 2030, même si les hybrides réseau/diesel détenaient une part de 85,03 % du marché des tours de télécommunications au Nigeria en 2024.

- Par type de tour, les structures en treillis devraient progresser à un CAGR de 6,54 % jusqu'en 2030, tandis que les monopôles représentaient 50,69 % du marché des tours de télécommunications au Nigeria en 2024.

Tendances et perspectives du marché des tours de télécommunications au Nigeria

Analyse de l'impact des moteurs

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Engagements de déploiement rapide de la 5G par MTN, Airtel et Mafab | +1.2% | Lagos, Abuja, Port Harcourt en premier | Moyen terme (2-4 ans) |

| Approbation du Conseil exécutif fédéral pour 7 000 nouvelles tours | +0.8% | Corridors ruraux mal desservis | Moyen terme (2-4 ans) |

| Hausse de la consommation de données mobiles stimulant les taux d'occupation | +0.9% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Modèles de bail indexés sur les devises étrangères et l'IPC réduisant les risques sur les revenus | +0.4% | National | Long terme (≥ 4 ans) |

| Clauses de couverture sur le prix du diesel réduisant la volatilité des OPEX | +0.3% | Accent rural | Court terme (≤ 2 ans) |

| Financement des institutions de financement du développement lié au vert pour les retrofits hybrides solaires | +0.6% | Sites hors réseau | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Engagements de déploiement rapide de la 5G par MTN, Airtel et Mafab

MTN a terminé 2024 avec 2 251 sites 5G actifs et une couverture de 11,3 % de la population, Airtel a obtenu un financement de 200 millions USD de la SFI pour développer son propre réseau, et Mafab a lancé des clusters pilotes à Lagos et Abuja. Le spectre des ondes millimétriques nécessite des grilles de sites plus denses, propulsant les taux d'occupation alors que les opérateurs se co-localisent sur les tours existantes pour gérer les dépenses d'investissement. [1]MTN Group, "Résultats financiers intermédiaires pour les six mois clos le 30 juin 2024," mtn-investor.comLes sociétés de tours indépendantes bénéficient immédiatement de la densification urbaine car chaque nouvelle couche 5G ajoute des têtes radio aux structures existantes plutôt que de créer de nouvelles constructions en terrain vierge. Les mises à niveau d'occupation entraînent des coûts opérationnels supplémentaires minimaux, améliorant les marges d'EBITDA au niveau des tours. Alors que les opérateurs s'efforcent de reproduire les niveaux de couverture 4G à l'échelle nationale d'ici 2027, l'adoption de la 5G en bande médiane dans les villes secondaires stimule une demande supplémentaire de colocalisation, renforçant le modèle de revenus récurrents du marché des tours de télécommunications au Nigeria.

Approbation du Conseil exécutif fédéral pour 7 000 nouvelles tours

Le feu vert de mars 2025 stimule l'investissement dans les zones rurales économiquement marginales en équilibrant le risque financier entre l'État et les sociétés de tours privées. [2]Conseil exécutif fédéral, "Communiqué sur l'expansion nationale des infrastructures de télécommunications 2025," nigeriagov.ng Les directives de déploiement donnent la priorité aux communautés disposant de signaux haut débit faibles ou inexistants, soutenant directement l'objectif du Plan national pour le haut débit d'atteindre 70 % de pénétration. Le programme impose une location en accès ouvert, garantissant que chaque opérateur de réseau mobile titulaire d'une licence peut obtenir de la capacité à des conditions basées sur les coûts. Les engagements préalables de locataires ancres garantis, les exonérations de droits d'importation sur l'acier de construction et les approbations environnementales accélérées raccourcissent les délais de remboursement à moins de sept ans, une amélioration par rapport à l'économie rurale traditionnelle. Par conséquent, les sociétés de tours prévoient des taux de rendement interne plus élevés, même dans les districts à faible ARPU, ce qui incite à des programmes de construction accélérés.

Hausse de la consommation de données mobiles stimulant les taux d'occupation

L'utilisation mensuelle des données a augmenté de 44,9 % en glissement annuel pour atteindre 8,2 Go par abonné en 2024, portée par les vidéos courtes TikTok et un taux de pénétration des smartphones de 55,6 %. Les opérateurs préfèrent de plus en plus ajouter des locataires tiers plutôt que de construire des structures propriétaires, portant le taux d'occupation national à 1,59x en décembre 2024. Chaque augmentation de 10 points de pourcentage du trafic 4G pousse une densité d'occupation supplémentaire de 0,05x, créant un cycle vertueux de rentabilité pour les sociétés de tours. Les pilotes d'informatique en périphérie pour les exigences de latence des jeux vidéo et de la fintech stimulent les ajouts de micro-centres de données à la base des tours, un flux de revenus auxiliaire à haute marge. Les sociétés de tours indépendantes tirent donc parti à la fois de loyers de colocalisation plus élevés et de services périphériques émergents, renforçant la diversité des revenus face au risque de compression de l'ARPU.

Modèles de bail indexés sur les devises étrangères et l'IPC réduisant les risques sur les revenus

IHS Towers libellait historiquement 60 % de ses revenus nigérians en USD, mais les amendements de 2024 avec MTN ont transféré une partie vers des paiements en naira indexés sur l'inflation, intégrant des mécanismes d'escalade trimestriels de l'IPC parallèlement à des déclencheurs de couverture sur le diesel. L'approche hybride réduit l'exposition des locataires à la dépréciation du naira tout en sécurisant un flux de trésorerie en monnaie locale prévisible pour les prêteurs. Une meilleure adéquation des durées permet aux sociétés de tours de puiser dans les marchés obligataires nationaux pour des dettes libellées en NGN, réduisant le coût moyen pondéré du capital de 120 points de base. Les investisseurs multilatéraux considèrent cette structure comme la preuve d'un alignement des contreparties en maturation, élargissant l'univers investissable pour les fonds de pension et les fonds d'infrastructure qui exigent des rendements stables en naira.

Analyse de l'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité du naira gonflant les CAPEX importés | –0.7% | National | Court terme (≤ 2 ans) |

| Pannes chroniques du réseau électrique et vol de diesel | –0.5% | Biais rural | Moyen terme (2-4 ans) |

| Retards dans les permis de site liés aux litiges fonciers | –0.3% | Marges rurales | Long terme (≥ 4 ans) |

| Nouvelles redevances de droit de passage par les gouvernements des États | –0.2% | États sélectionnés | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Volatilité du naira gonflant les CAPEX importés

Le naira s'est affaibli de 461,10/USD fin 2022 à 907,11/USD fin 2023, doublant le coût en monnaie locale de l'acier importé, des antennes et des batteries au lithium. MTN a répondu en réduisant ses dépenses d'investissement 2024 de 69,1 %, retardant les projets non critiques jusqu'à l'amélioration de la liquidité en devises. Les sociétés de tours couvrent 40 à 50 % des importations d'équipements anticipées par des contrats à terme, mais l'exposition résiduelle érode les taux de rendement interne des nouvelles constructions. Les fluctuations de devises gonflent également les obligations de service de la dette sur les prêts en USD, forçant la direction à renégocier les clauses restrictives ou à refinancer dans des instruments en naira à coût plus élevé. Ce vent contraire macroéconomique modère principalement les volumes de construction au sol à court terme, mais n'affecte pas matériellement les flux de trésorerie des baux contractés une fois les actifs opérationnels.

Pannes chroniques du réseau électrique et vol de diesel

La disponibilité quotidienne moyenne du réseau électrique en dehors de Lagos est inférieure à 10 heures, obligeant les propriétaires de tours à faire fonctionner des générateurs pendant de longues périodes. [3]IHS Towers, "Mise à jour des progrès du Projet Vert 2024," ihstowers.comLe diesel représente près de 24 % des coûts opérationnels des sites, et le vol a réduit les marges d'EBITDA de 4 à 5 points de pourcentage en 2024 malgré l'installation de capteurs de carburant à distance et d'alarmes périmètriques. Les retrofits hybrides solaires-batteries dans le cadre du Projet Vert ont réduit le temps de fonctionnement des générateurs de 55 % sur les sites mis à niveau, mais le déploiement reste intensif en capital. L'exposition rurale augmente le risque en raison de routes de réapprovisionnement plus longues et d'une présence sécuritaire limitée. Jusqu'à ce que les réformes nationales du secteur de l'énergie fournissent une électricité de réseau fiable, la dépendance au diesel continuera de supprimer les taux de conversion de trésorerie, en particulier sur les tours rurales à locataire unique.

Analyse des segments

Par propriété : les sociétés de tours indépendantes étendent leur avance

Les sociétés de tours indépendantes contrôlaient 66,40 % de la part de marché des tours de télécommunications au Nigeria en 2024 et devraient croître à un CAGR de 4,91 % jusqu'en 2030, soulignant l'attrait des stratégies d'opérateurs allégées en actifs favorisant la monétisation par cession-bail. Le marché des tours de télécommunications au Nigeria est porté par l'amélioration du taux d'occupation et l'expansion vers les corridors ruraux. Les actifs détenus par les opérateurs se réduisent alors que MTN et Airtel monétisent leurs portefeuilles pour financer les frais de spectre et les activités de services numériques. Les véhicules de coentreprise persistent pour les emplacements stratégiques tels que les stations d'atterrissage de câbles sous-marins, tandis que les tours captives des opérateurs de réseau mobile restent limitées aux nœuds dorsaux critiques. L'encouragement réglementaire au partage des infrastructures, combiné à l'appétit des investisseurs pour des rendements prévisibles indexés sur l'inflation, soutient un pipeline de cessions de portefeuilles à des spécialistes indépendants.

La consolidation continue élève le pouvoir de négociation avec les fournisseurs d'équipements, permettant des remises sur les achats en gros allant jusqu'à 12 % par rapport aux achats d'un seul opérateur. Les indépendants déploient également des plateformes de centre d'opérations réseau centralisées intégrant une maintenance prédictive pilotée par l'IA, réduisant la consommation de diesel et les pannes imprévues. Ces efficacités opérationnelles attirent des facilités de financement climatique multilatérales désireuses de soutenir des mises à niveau d'infrastructures vertes à fort impact, abaissant davantage le coût moyen pondéré du capital et renforçant les avantages concurrentiels.

Par installation : les toitures accélèrent la densification urbaine

Les tours au sol ont conservé 74,56 % de la taille du marché des tours de télécommunications au Nigeria en 2024, la couverture rurale à grande portée restant l'objectif principal de connectivité. Les déploiements en toiture, cependant, enregistrent un CAGR de 8,98 % jusqu'en 2030, reflétant la demande de couches de capacité urbaine où la liaison de retour des petites cellules et la pénétration en bâtiment sont critiques. La part de marché des tours de télécommunications au Nigeria attribuée aux toitures devrait s'améliorer de 320 points de base sur la fenêtre de prévision, propulsée par la simplification des permis et l'absence de frais d'acquisition foncière. Les propriétaires d'immeubles bénéficient de revenus locatifs supplémentaires, tandis que les sociétés de tours déploient des monopôles légers et des antennes dissimulées pour satisfaire aux codes esthétiques municipaux.

Les toitures soutiennent également les réseaux DAS intérieurs à hôte neutre dans l'immobilier commercial, les aéroports et les centres commerciaux, générant des ARPU par site plus élevés que les structures macro. L'intégration avec des armoires d'informatique en périphérie différencie davantage les actifs en toiture, offrant un traitement à faible latence pour les applications fintech et de streaming. Bien que les limites de charge structurelle plafonnent le nombre de locataires, les avancées dans les matériaux composites permettent des configurations multi-opérateurs sans renforcement des dalles de toit, réduisant les délais de déploiement.

Par type de carburant : les énergies renouvelables gagnent en dynamisme

Les hybrides réseau/diesel dominaient 85,03 % de la taille du marché des tours de télécommunications au Nigeria en 2024, mais les solutions alimentées par énergie renouvelable sont prévues pour un CAGR de 13,92 % jusqu'en 2030. La part de marché des tours de télécommunications au Nigeria captée par les hybrides solaires-batteries devrait atteindre 26 % d'ici 2030 à mesure que les prix des modules photovoltaïques baissent et que les packs de stockage lithium-ion allongent leur durée de vie en cycles. Les institutions de financement du développement canalisent des prêts concessionnels à des taux d'intérêt inférieurs à 10 %, sous réserve de réductions mesurables de l'intensité des émissions.

La montée en puissance des discussions sur la tarification du carbone sur les marchés d'exportation pousse les opérateurs de réseau mobile à décarboner leurs chaînes d'approvisionnement, positionnant les mises à niveau vers l'énergie verte comme un impératif stratégique. Les sites purement connectés au réseau restent rares jusqu'à ce que les réformes nationales de l'électricité se concrétisent, tandis que les systèmes uniquement diesel diminuent à mesure que le vol et la volatilité des prix érodent la rentabilité. Les systèmes hybrides offrent ainsi l'équilibre optimal entre fiabilité et maîtrise des coûts dans le paysage énergétique actuel du Nigeria.

Par type de tour : les structures en treillis soutiennent la croissance multi-locataires

Les monopôles représentaient 50,69 % de la taille du marché des tours de télécommunications au Nigeria en 2024, privilégiés pour les cas d'usage urbains ou en bord de route nécessitant une empreinte minimale. Les structures en treillis, cependant, enregistreront un CAGR de 6,54 % sur la base de la demande multi-locataires. Leur haute capacité de charge accueille plusieurs réseaux MIMO massif 5G, des antennes micro-ondes et des armoires d'informatique en périphérie sans mises à niveau structurelles. La part de marché des tours de télécommunications au Nigeria pour les conceptions en treillis devrait augmenter de 410 points de base d'ici 2030. Les tours haubanées continuent de servir les zones rurales à faible densité, compte tenu de leur coût d'investissement plus faible, tandis que les alternatives furtives satisfont aux restrictions d'impact visuel en centre-ville mais restent de niche.

Les conceptions en treillis permettent également des auvents solaires rentables au sommet des tours, intégrant des panneaux photovoltaïques de 3 à 5 kW alimentant des batteries sur site. Cette production d'énergie supplémentaire soutient de petites charges de refroidissement pour les serveurs périphériques, monétisant davantage l'immobilier existant. La forte teneur en acier augmente initialement les dépenses d'investissement pendant la faiblesse du naira, mais des rendements locatifs plus élevés et la longévité compensent cet inconvénient sur une durée de vie d'actif de 25 ans.

Analyse géographique

La concentration du marché des tours de télécommunications au Nigeria reste la plus élevée à Lagos, Abuja et Port Harcourt, qui représentaient ensemble environ 48 % des sites actifs en 2024. Ces métropoles affichent des taux d'occupation moyens supérieurs à 1,8x en raison de bases d'abonnés denses et d'une alimentation en réseau relativement stable. Le marché des tours de télécommunications au Nigeria est soutenu par les mises à niveau des corridors d'exportation pétrolière et les projets de modernisation portuaire qui exigent une connectivité de données robuste. Les États de la ceinture centrale connaissent une croissance équilibrée à mesure que les déploiements d'agritech et l'exploration minière numérisent les opérations, stimulant une demande supplémentaire de tours pour la liaison de retour des capteurs IoT.

Les États du nord présentent le déficit de couverture le plus important mais représentent le plus grand potentiel de hausse une fois que les préoccupations sécuritaires se dissipent. Le programme de 7 000 tours du Conseil exécutif fédéral réserve 45 % des nouvelles constructions à ces régions, soutenu par un financement de viabilité qui subventionne les travaux de génie civil et les kits d'énergie renouvelable. La part de marché des tours de télécommunications au Nigeria dans le nord devrait passer de 21 % en 2024 à 26 % d'ici 2030, réduisant le fossé numérique urbain-rural. Les zones frontalières nécessitent en outre des liaisons terrestres pour les corridors d'itinérance de la CEDEAO et les transferts de fibres transfrontaliers, ajoutant des sites de relais micro-ondes spécialisés.

L'économie des sites dépend de plus en plus de la disponibilité de l'énergie ; les clusters proches d'États riches en hydroélectricité comme le Niger et le Benue bénéficient de disponibilités du réseau dépassant 16 heures par jour, réduisant les coûts opérationnels de 9 % par rapport aux pairs dépendants du diesel à Sokoto ou Kebbi. Par conséquent, les sociétés de tours donnent la priorité aux retrofits renouvelables là où l'instabilité du réseau érode les marges, regroupant les hybrides solaires-batteries dans les régions de la ceinture solaire. La facilitation réglementaire par la Commission nigériane des communications accélère les permis pour les infrastructures passives partagées, en particulier là où les nouvelles redevances de droit de passage des États menacent les coûts de déploiement.

Paysage concurrentiel

IHS Towers contrôle 16 395 sites et 26 009 locataires, ce qui se traduit par une part physique de tours de 36 % et une empreinte de revenus encore plus importante en raison de son taux d'occupation plus élevé. American Tower Corporation suit avec environ 10 100 structures après avoir obtenu un mandat de construction sur commande pluriannuel de MTN en 2024. Pan African Towers et un groupe d'indépendants locaux, tels que Hotspot Networks, occupent des niches régionales, tandis que les vestiges détenus par les opérateurs se réduisent via des cessions progressives. La concurrence se concentre sur les conditions de renouvellement des baux, les clauses de répercussion des coûts de carburant et les tableaux de bord de durabilité exigés par les financiers multilatéraux.

L'activité stratégique cible de plus en plus l'efficacité opérationnelle plutôt que les volumes bruts de construction. IHS a déployé un logiciel de maintenance prédictive piloté par l'IA qui a réduit le temps moyen de réparation de 22 %, tandis que le déploiement de surveillance à distance d'American Tower a réduit les incidents de vol de diesel de 30 %. Les deux groupes accélèrent les retrofits solaires, débloquant un financement concessionnaire par obligations vertes qui réduit les charges d'intérêts et allonge les durées de la dette. Les concurrents plus petits se différencient par des déploiements rapides en toiture pour les réseaux de petites cellules d'entreprise, tirant parti de bilans plus légers et de cycles de permis plus courts.

Les partenariats d'informatique en périphérie émergent comme le prochain champ de bataille. IHS a signé un mémorandum avec un fournisseur de réseau de diffusion de contenu panafricain pour co-localiser des micro-armoires de données sur 50 tours à Lagos, tandis qu'American Tower pilote des nœuds de mise en cache de contenu pour les services de streaming vidéo. Ces initiatives diversifient les revenus au-delà du simple loyer d'occupation, positionnant les leaders pour une croissance adjacente au cloud. Malgré une rivalité croissante, les engagements contractuels dépassant en moyenne 9 ans créent des barrières de changement élevées, préservant des flux de trésorerie stables essentiels pour les investisseurs en infrastructures à long terme.

Leaders du secteur des tours de télécommunications au Nigeria

IHS Holding Limited (IHS Towers)

American Tower Corporation (ATC Nigeria)

Pan African Towers Limited

Communication Towers Nigeria Limited

Eastcastle Infrastructure Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Le Conseil exécutif fédéral a approuvé 7 000 nouvelles tours de télécommunications dans le cadre de partenariats public-privé pour étendre la couverture haut débit rurale.

- Septembre 2024 : Jaza Energy et IHS Towers ont convenu de déployer 250 sites ruraux alimentés par énergie solaire, renforçant les références en matière de durabilité.

- Août 2024 : MTN Nigeria a renégocié les conditions du bail principal avec IHS Towers, réduisant les composantes indexées en USD et intégrant des couvertures sur les coûts du diesel, générant des gains de flux de trésorerie annuels de 100 à 110 milliards NGN.

Périmètre du rapport sur le marché des tours de télécommunications au Nigeria

Les tours de télécommunications englobent une variété de structures, telles que les monopôles, les tripôles, les tours en treillis, les tours haubanées, les tours autoportantes, les poteaux, les mâts et d'autres formes similaires. Ces tours, équipées d'une ou plusieurs antennes de télécommunication, facilitent les communications radio. Elles peuvent être situées au sol ou au sommet d'un toit de bâtiment et comprennent souvent un espace de stockage pour les équipements et les composants électroniques.

Le marché des tours de télécommunications au Nigeria est segmenté par propriété (opérateur propriétaire, propriété privée et sites captifs des opérateurs de réseau mobile), par installation (toiture et au sol) et par type de carburant (renouvelable et non renouvelable). Les tailles et prévisions du marché sont fournies en termes de parc installé (en milliers d'unités) pour tous les segments ci-dessus.

| Opérateur propriétaire |

| TowerCo indépendant |

| TowerCo en coentreprise |

| Captif des opérateurs de réseau mobile |

| Toiture |

| Au sol |

| Alimenté par énergie renouvelable |

| Hybride réseau/diesel |

| �ѴDzԴDZ�ô���� |

| Treillis |

| �Ჹ�ܲ�����é�� |

| ��ܰ��پ�����/�徱���������ܱ�é�� |

| Par propriété | Opérateur propriétaire |

| TowerCo indépendant | |

| TowerCo en coentreprise | |

| Captif des opérateurs de réseau mobile | |

| Par installation | Toiture |

| Au sol | |

| Par type de carburant | Alimenté par énergie renouvelable |

| Hybride réseau/diesel | |

| Par type de tour | �ѴDzԴDZ�ô���� |

| Treillis | |

| �Ჹ�ܲ�����é�� | |

| ��ܰ��پ�����/�徱���������ܱ�é�� |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des tours de télécommunications au Nigeria ?

Le marché a généré 539,37 millions USD de revenus en 2025 et devrait atteindre 620,67 millions USD d'ici 2030.

Quel est le taux de croissance prévu pour les tours de télécommunications au Nigeria ?

Les revenus du secteur devraient croître à un CAGR de 2,85 % entre 2025 et 2030, soutenus par la densification de la 5G et les mandats de connectivité rurale.

Quelles sont les principales sociétés de tours opérant au Nigeria ?

IHS Towers détient le plus grand portefeuille avec 16 395 structures, suivi d'American Tower Corporation et de Pan African Towers.

Comment progresse l'adoption des énergies renouvelables sur les sites de tours ?

Les hybrides solaires-batteries se développent à un CAGR de 13,92 %, portés par les investissements du Projet Vert qui réduisent le temps de fonctionnement des générateurs de plus de moitié sur les sites mis à niveau.

Quels risques les opérateurs de tours font-ils face au Nigeria ?

Les principaux défis comprennent la volatilité du naira gonflant les coûts des équipements importés et les pannes chroniques du réseau électrique qui accentuent la dépendance au diesel et le risque de vol.

Comment le programme gouvernemental de 7 000 tours affectera-t-il le marché ?

L'initiative accélérera la couverture rurale, ajoutant de nouveaux flux de revenus pour les sociétés de tours grâce à des déploiements public-privé subventionnés.

Dernière mise à jour de la page le: