Taille et Part du Marché des Revêtements de Protection au Nigéria

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

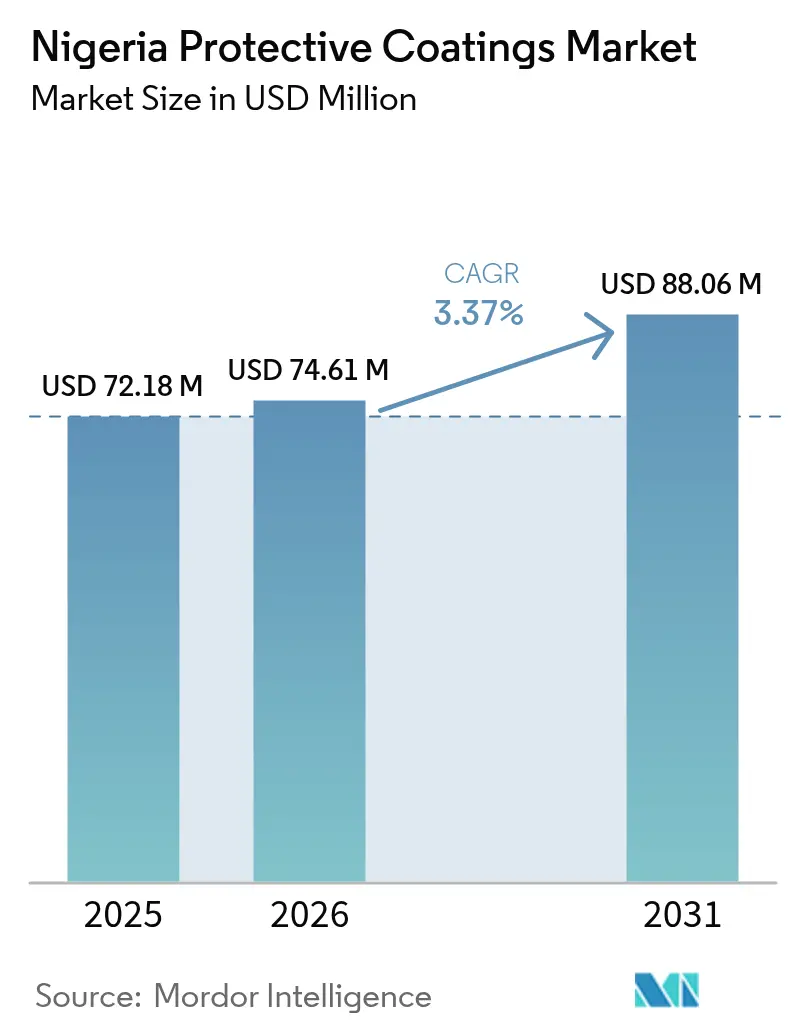

| Taille du marché de l'année de base (2025) | 72.18 Millions de dollars américains |

| Taille du Marché (2026) | 74.61 Millions de dollars américains |

| Taille du Marché (2031) | 88.06 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.37% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Revêtements de Protection au Nigéria par ���ϲ�����

La taille du Marché des Revêtements de Protection au Nigéria en 2026 est estimée à 74,61 millions USD, en hausse par rapport à la valeur de 2025 de 72,18 millions USD, avec des projections pour 2031 indiquant 88,06 millions USD, croissant à un TCAC de 3,37 % sur la période 2026-2031. Cette projection de la taille du marché met en évidence le rôle stratégique du secteur dans la protection des infrastructures en expansion du pays et des actifs industriels, notamment alors que les propriétaires privilégient une durée de vie plus longue plutôt que des économies à court terme. La croissance de la demande s'aligne étroitement sur les programmes routiers, ferroviaires et de logement soutenus par le gouvernement fédéral, tandis que les développements pétroliers et gaziers offshore autour du Delta du Niger ajoutent des volumes supplémentaires pour les systèmes de haute performance de qualité marine. Les mandats environnementaux sur les composés organiques volatils (COV) et la teneur en plomb continuent de remodeler les portefeuilles de produits, accélérant les transitions technologiques vers les chimies à base aqueuse. Les fluctuations monétaires qui augmentent le coût des résines et pigments importés renforcent l'argument en faveur de stratégies d'approvisionnement local et d'efficacités de production dans le marché des revêtements de protection au Nigéria.

Principaux Enseignements du Rapport

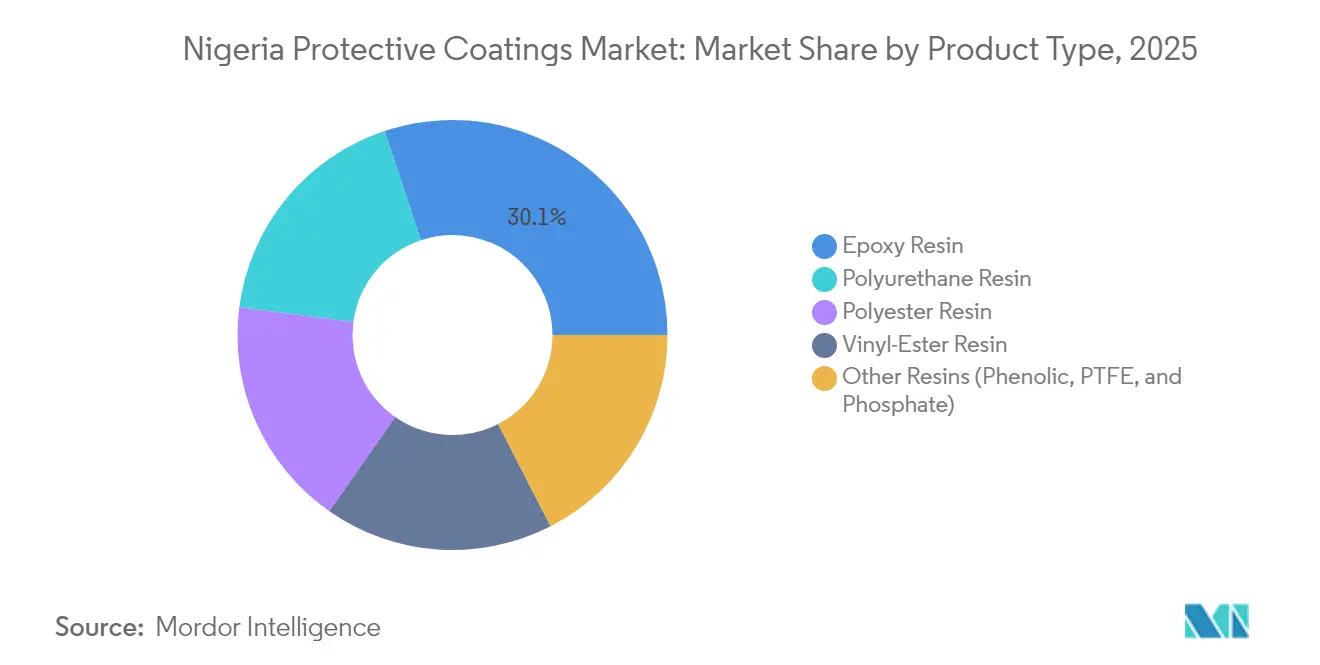

- Par type de produit, la résine époxy a capturé 30,12 % de la part du marché des revêtements de protection au Nigéria en 2025, tandis que la résine polyuréthane affiche le TCAC le plus rapide à 3,65 % jusqu'en 2031.

- Par technologie, les systèmes à base solvant représentaient 70,05 % de la taille du marché des revêtements de protection au Nigéria en 2025, tandis que la technologie à base aqueuse devrait afficher un TCAC de 3,91 % de 2025 à 2031.

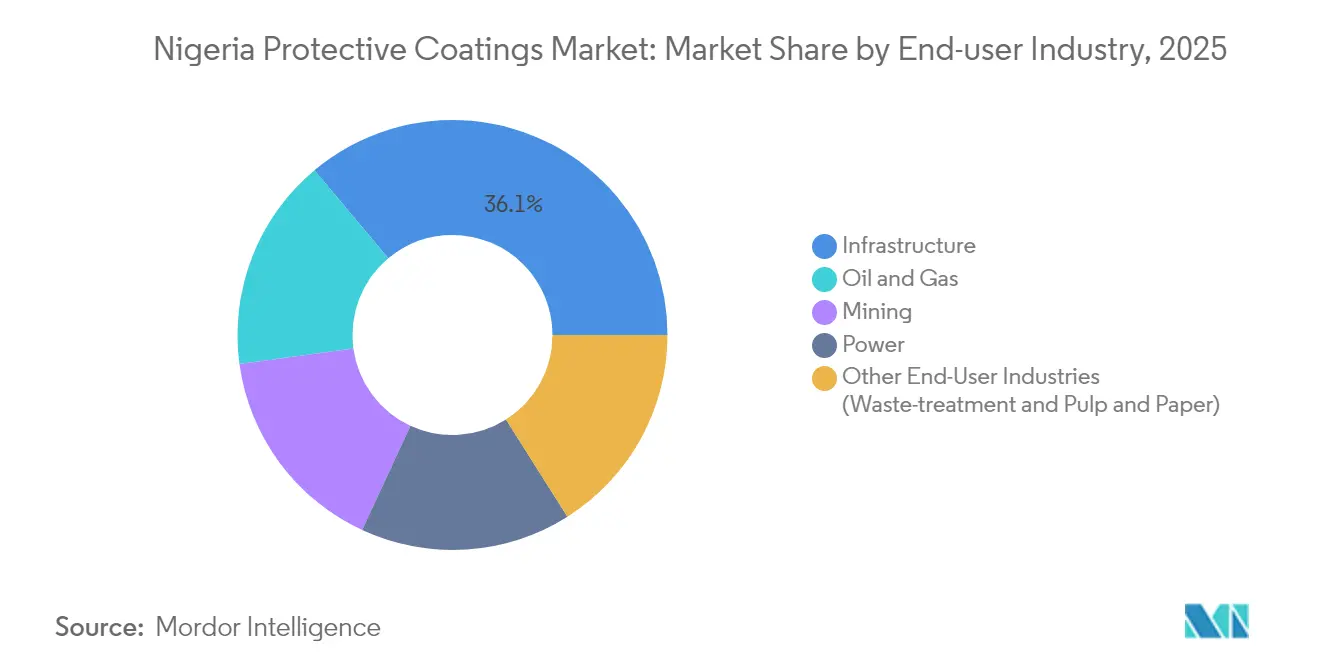

- Par secteur d'utilisation finale, l'infrastructure était en tête avec une part de revenus de 36,10 % en 2025, tandis que ce même segment devrait progresser à un TCAC de 3,49 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Revêtements de Protection au Nigéria

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Boom des infrastructures soutenu par le gouvernement | +1.2% | Lagos, Abuja, Port Harcourt | Moyen terme (2-4 ans) |

| Expansion pétrolière et gazière offshore | +0.8% | États côtiers du Delta du Niger | Long terme (≥ 4 ans) |

| Développement décentralisé de mini-réseaux électriques | +0.5% | Zones rurales et semi-urbaines | Moyen terme (2-4 ans) |

| Mandat de contenu local pour les projets publics | +0.4% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Nouvelles normes anticorrosion pour les voies ferrées et les ports | +0.3% | Principaux corridors de transport | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Boom des Infrastructures Soutenu par le Gouvernement

Les grands projets ferroviaires, portuaires et de logement spécifient désormais des revêtements résistants à la corrosion plutôt que des peintures à moindre coût, renforçant la demande pour les primaires riches en zinc et à haute teneur en solides. La Zone Économique de Lekki et la Ligne Violette du Réseau de Transport en Commun Ferroviaire de Lagos illustrent des applications haut de gamme où l'optimisation du coût du cycle de vie l'emporte sur le prix initial. Les agences d'achat public ont commencé à référencer les classes de durabilité ISO 12944, obligeant les fournisseurs à certifier les données de performance et à investir dans des équipes de service technique. Par conséquent, les revêtements haut de gamme bénéficient de marges favorables, soutenant le marché des peintures et revêtements de protection même lors des ralentissements cycliques dans la construction résidentielle[1]« Opportunités d'Investissement de l'État de Lagos », Gouvernement de l'État de Lagos, lagosstate.gov.ng.

Expansion Pétrolière et Gazière Offshore dans le Delta du Niger

Les plateformes de production flottantes et les pipelines sous-marins nécessitent des systèmes de revêtement conformes aux normes d'immersion ISO 12944-9 et atteignant des niveaux d'épaisseur de film sec allant jusqu'à 800 micromètres. Les opérateurs mondiaux et les indépendants nigérians stipulent une pré-qualification selon NORSOK M-501 ou IOGP S-715, réduisant le nombre de fournisseurs aux entreprises ayant des antécédents dans des conditions marines extrêmes. Ces spécifications spécialisées stimulent l'investissement local dans des chantiers de sablage et de peinture certifiés ISO 9001 et ISO 45001, améliorant la capacité de service sur l'ensemble du marché des peintures et revêtements de protection[2]« Norme ISO 12944-9 », Organisation Internationale de Normalisation, iso.org.

Développement Décentralisé de Mini-réseaux Électriques

Les parcs solaires à Kaduna et les installations éoliennes dans l'État du Plateau nécessitent des revêtements anti-réfléchissants et stables aux UV avec une transmittance supérieure à 90 %. Par ailleurs, les équipements du système de balance nécessitent des couches de finition résistantes à l'abrasion capables de résister aux tempêtes de poussière. La croissance annuelle de 3 à 4 % de la capacité renouvelable a convaincu plusieurs enducteurs nigérians de s'associer à des importateurs de modules photovoltaïques pour des solutions de revêtement transparent appliqué sur le terrain, créant une niche distincte dans le marché des peintures et revêtements de protection. Les additifs biosourcés, issus de matières premières agro-industrielles locales, contribuent à compenser l'exposition aux devises étrangères et à respecter les limites de COV de plus en plus strictes.

Mandat de Contenu Local pour les Projets Publics

Les agences fédérales et étatiques appliquent désormais un seuil de valeur locale de 40 à 60 % dans les appels d'offres, mesuré par l'emplacement de l'usine, la main-d'œuvre et l'approvisionnement en matériaux. Chemical and Allied Products (CAP) maintient un avantage en combinant la technologie AkzoNobel avec une production nationale, comme en témoigne une hausse de 52 % du chiffre d'affaires en 2024 à 36,36 milliards NGN. Les concurrents sans réacteurs de résine locaux font face à des droits d'importation plus élevés et à des délais de livraison prolongés, renforçant l'avantage du premier entrant de CAP sur le marché des peintures et revêtements de protection.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementation plus stricte sur les émissions de COV (NESREA) | -0.7% | À l'échelle nationale, focus urbain | Court terme (≤ 2 ans) |

| Volatilité des changes augmentant le coût des matières premières importées | -1.1% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Prolifération de revêtements contrefaits ou de mauvaise qualité | -0.4% | Marchés informels | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Réglementation Plus Stricte sur les Émissions de COV (NESREA)

Le plafond de 90 ppm de plomb, introduit en 2023, oblige à reformuler vers des systèmes à base aqueuse et à haute teneur en solides. Les petits producteurs locaux peinent à financer la recherche et le développement (R&D) et à satisfaire aux critères de test, risquant de quitter le marché ou d'être rachetés. Les grands acteurs répercutent une partie du coût de conformité sur les clients, mais les marges restent sous pression dans les segments sensibles aux prix du marché des peintures et revêtements de protection. L'application varie selon les États, créant des déséquilibres concurrentiels temporaires.

Volatilité des Changes Augmentant le Coût des Matières Premières Importées

La dépréciation du Naira de 325 NGN par USD en 2020 à plus de 1 650 NGN par USD en 2024 a augmenté le coût rendu à destination des résines époxy, du dioxyde de titane et des additifs spéciaux, qui représentent plus de 50 % du coût des matériaux du marché des peintures et revêtements de protection. CAP a signalé une baisse notable du bénéfice brut début 2024, malgré la mise en œuvre d'ajustements de prix sélectifs. La couverture contractuelle et la substitution par des matières premières locales sont devenues des stratégies prioritaires, mais les risques liés à la chaîne d'approvisionnement restent élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Dominance de la Résine Époxy au Milieu de la Croissance du Polyuréthane

La résine époxy a sécurisé 30,12 % des revenus de 2025 grâce à sa robuste résistance aux solvants et à son adhérence, qui sont exigées par les plateformes offshore, les pipelines haute pression et les réservoirs de stockage chimique. La résine polyuréthane, appréciée pour sa stabilité aux ultraviolets sur les superstructures exposées, se développe à un TCAC de 3,65 %, dépassant toutes les autres chimies. La taille du marché des revêtements de protection au Nigéria pour les systèmes polyuréthane devrait s'élargir, notamment dans les ponts côtiers de l'État de Lagos, où la rétention de couleur et la durabilité du brillant réduisent les cycles de maintenance. Les groupes polyester et vinyl-ester détiennent une part combinée d'environ 15 à 20 %, servant des actifs de traitement chimique de niche. Les normes internationales, telles que l'ISO 12944-5:2018, continuent d'orienter les prescripteurs de projets vers des empilements époxy-polyuréthane multicouches qui prolongent la durée de vie jusqu'à 25 ans.

Par Technologie : Leadership des Systèmes à Base Solvant avec l'Élan des Systèmes à Base Aqueuse

Les revêtements à base solvant ont conservé 70,05 % des revenus en 2025 en raison de leur tolérance d'application dans la forte humidité du Nigéria. Pourtant, les formules à base aqueuse progressent à un TCAC de 3,91 %, aidées par le plafond de COV de la NESREA et par les mandats des grandes compagnies pétrolières mondiales pour des actifs à faibles émissions. La part du marché des peintures et revêtements de protection pour les systèmes à base aqueuse reste faible mais gagne en visibilité dans les revêtements de conteneurs appliqués en usine et les primaires galvaniques. Les revêtements en poudre occupent des positions de niche dans les secteurs de l'électroménager et des pièces automobiles, où les lignes de pulvérisation électrostatique offrent une émission de COV quasi nulle et des taux de récupération dépassant 95 %. Le lancement fin 2024 par Berger Paints du Luxol Premium Matt, une gamme écologique à base aqueuse, signale une migration plus large vers des formulations durables.

Par Secteur d'Utilisation Finale : Le Secteur des Infrastructures Assure un Double Leadership

L'infrastructure représente simultanément 36,10 % des revenus de 2025 et affiche le TCAC le plus élevé à 3,49 %, soutenu par les corridors ferroviaires, les autoroutes fédérales et les programmes de logements sociaux. Le pétrole et le gaz, deuxième secteur en importance, dépend des revêtements époxy de qualité marine et polysiloxane conformes aux protocoles de vieillissement cyclique ISO 20340. Les mines et l'énergie contribuent à une croissance progressive, les parcs solaires et les parcs éoliens spécifiant des revêtements transparents anticorrosion pour les supports métalliques. Les lignes de traitement des déchets et de pâte et papier forment un segment petit mais en hausse, stimulé par la conformité environnementale et les mises à niveau des installations. La taille du marché des peintures et revêtements de protection allouée aux projets d'infrastructure devrait maintenir sa part de premier plan jusqu'en 2031, les budgets fédéraux accordant la priorité à la longévité des actifs.

Analyse Géographique

L'État de Lagos représentait le principal contributeur au marché des revêtements de protection au Nigéria en 2025, soutenu par les infrastructures de mégapole et l'humidité côtière qui accélère la corrosion des métaux. La Ligne Violette du Réseau de Transport en Commun Ferroviaire de Lagos et le Complexe Portuaire de Lekki génèrent une demande constante pour des systèmes multicouches certifiés ISO. Le Delta du Niger se classe en deuxième position, porté par les installations offshore en amont qui nécessitent des revêtements époxy haute épaisseur et polyuréthane avec des objectifs de service de 20 ans ou plus. Les chantiers de fabrication de Port Harcourt et les raffineries de Warri assurent des volumes de base stables pour les produits résistants aux milieux marins et chimiques.

Le corridor de croissance Abuja-Kaduna-Kano dans le nord du Nigéria enregistre des volumes croissants dans les complexes gouvernementaux et les hubs logistiques de ports secs. Les extrêmes climatiques nécessitent des revêtements résistants à l'abrasion pour atténuer la poussière de l'harmattan et les variations thermiques diurnes. Les risques sécuritaires et les insurrections sporadiques ralentissent certains calendriers de projets, mais n'effacent pas les perspectives de croissance à long terme. Dans l'ensemble, les zones côtières et fluviales offrent des marges premium en raison de besoins de maintenance plus fréquents, tandis que les États de l'intérieur tendent à se tourner vers des solutions alkyde et acrylique monocouche optimisées en termes de coût.

Les programmes émergents d'électrification rurale apportent des actifs de mini-réseaux aux communautés des États du Plateau, de Taraba et de Nasarawa. Ces projets impliquent des structures de montage solaire revêtues, des armoires d'appareillage de commutation et des segments de tours en acier, élargissant collectivement l'empreinte géographique du marché des peintures et revêtements de protection au-delà des pôles commerciaux traditionnels du sud-ouest et du sud-sud.

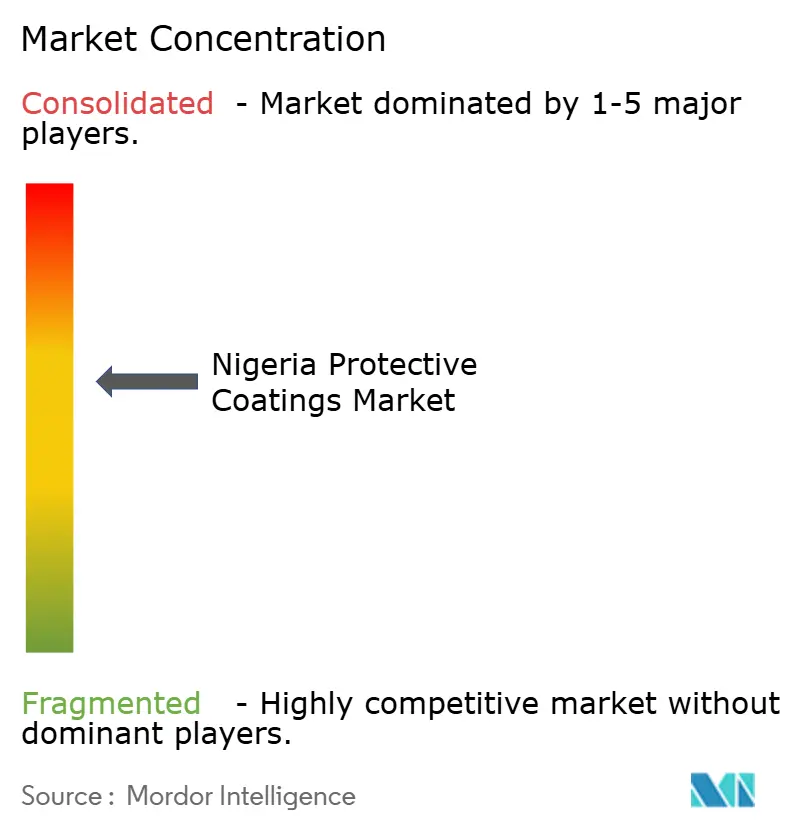

Paysage Concurrentiel

Le Marché des Revêtements de Protection au Nigéria est modérément consolidé. CAP, Berger Paints Nigeria, Meyer Plc, Premier Paints et Portland Paints dominent le marché grâce à leurs usines locales, leurs laboratoires certifiés ISO et leurs licences techniques auprès de formulateurs mondiaux. La hausse de 52 % du chiffre d'affaires de CAP en 2024 à 36,36 milliards NGN illustre les avantages de la substitution aux importations, de l'intégration en amont dans les résines et du savoir-faire d'AkzoNobel. Les certifications environnementales, notamment l'ISO 14001:2015, émergent comme des prérequis d'appel d'offres pour les mégaprojets d'infrastructure, renforçant la transition vers des chimies plus écologiques dans le marché des peintures et revêtements de protection.

Leaders du Secteur des Revêtements de Protection au Nigéria

Berger Paints Nigeria Plc

Akzo Nobel N.V.

Chemical and Allied Products PLC

PPG Industries, Inc.

Meyer PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : PPG Industries, Inc. a annoncé le lancement mondial (y compris au Nigéria) du revêtement en poudre PPG ENVIROCRON Extreme Protection Edge Plus, une innovation monocouche en instance de brevet qui fait progresser la technologie de protection des arêtes.

- Décembre 2024 : BUA Group a inauguré une nouvelle usine de plâtre de gypse d'une capacité journalière de 2 400 tonnes, indiquant une croissance continue du secteur de la construction qui stimule la demande de revêtements de protection dans les applications de bâtiment et d'infrastructure à travers le Nigéria.

Périmètre du Rapport sur le Marché des Revêtements de Protection au Nigéria

Un revêtement de protection est une couche de matériau appliquée sur la surface d'un autre matériau pour inhiber ou prévenir la corrosion. Les revêtements de protection comprennent les revêtements anticorrosion, résistants aux produits chimiques et résistants à la chaleur utilisés sur les ponts et les tunnels. Le marché nigérian des revêtements de protection est segmenté par type de produit, technologie et secteur d'utilisation finale. Par type de produit, le marché est segmenté en résine époxy, résine polyuréthane, résine vinyl-ester, résine polyester et autres types de produits (Phénolique, PTFE, Phosphate). Par technologie, le marché est segmenté en base aqueuse, base solvant et base poudre. Par secteur d'utilisation finale, le marché est segmenté en pétrole et gaz, mines, énergie, infrastructure et autres secteurs d'utilisation finale (traitement des déchets et pâte et papier). Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (millions USD).

| Résine Époxy |

| Résine Polyuréthane |

| Résine Polyester |

| Résine Vinyl-Ester |

| Autres Résines (Phénolique, PTFE, Phosphate) |

| Base Aqueuse |

| Base Solvant |

| Base Poudre |

| Pétrole et Gaz |

| Mines |

| É�Ա�������� |

| Infrastructure |

| Autres Secteurs d'Utilisation Finale (Traitement des Déchets, Pâte et Papier) |

| Par Type de Produit | Résine Époxy |

| Résine Polyuréthane | |

| Résine Polyester | |

| Résine Vinyl-Ester | |

| Autres Résines (Phénolique, PTFE, Phosphate) | |

| Par Technologie | Base Aqueuse |

| Base Solvant | |

| Base Poudre | |

| Par Secteur d'Utilisation Finale | Pétrole et Gaz |

| Mines | |

| É�Ա�������� | |

| Infrastructure | |

| Autres Secteurs d'Utilisation Finale (Traitement des Déchets, Pâte et Papier) |

Questions Clés Auxquelles le Rapport Répond

Quelle est la taille du marché des revêtements de protection au Nigéria en 2026 ?

La taille du marché des revêtements de protection au Nigéria s'établit à 74,61 millions USD en 2026, avec un TCAC de 3,37 % projeté jusqu'en 2031.

Quel secteur d'utilisation finale génère la demande la plus élevée en revêtements au Nigéria ?

L'infrastructure est en tête avec une part de revenus de 36,10 % en 2025, grâce aux grands projets ferroviaires, portuaires et de logement.

Quelle chimie de produit domine la demande de revêtements de protection au Nigéria ?

La résine époxy détient une part de marché de 30,12 % en raison de sa forte adhérence et de sa résistance chimique sur les actifs pétroliers et gaziers.

Comment la réglementation impacte-t-elle les stratégies de formulation des produits ?

Le plafond de 90 ppm de plomb de la NESREA et des règles de COV plus strictes accélèrent les transitions vers des formulations à base aqueuse et à haute teneur en solides.

Quelle technologie de revêtement connaît la croissance la plus rapide ?

Les systèmes à base aqueuse affichent un TCAC de 3,91 % en raison de la conformité environnementale et des politiques des entreprises multinationales.

Dernière mise à jour de la page le: