Taille et part du marché du stockage de nouvelle génération

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 75.30 Milliards de dollars |

| Taille du Marché (2031) | 96.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.10% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Amérique du Nord |

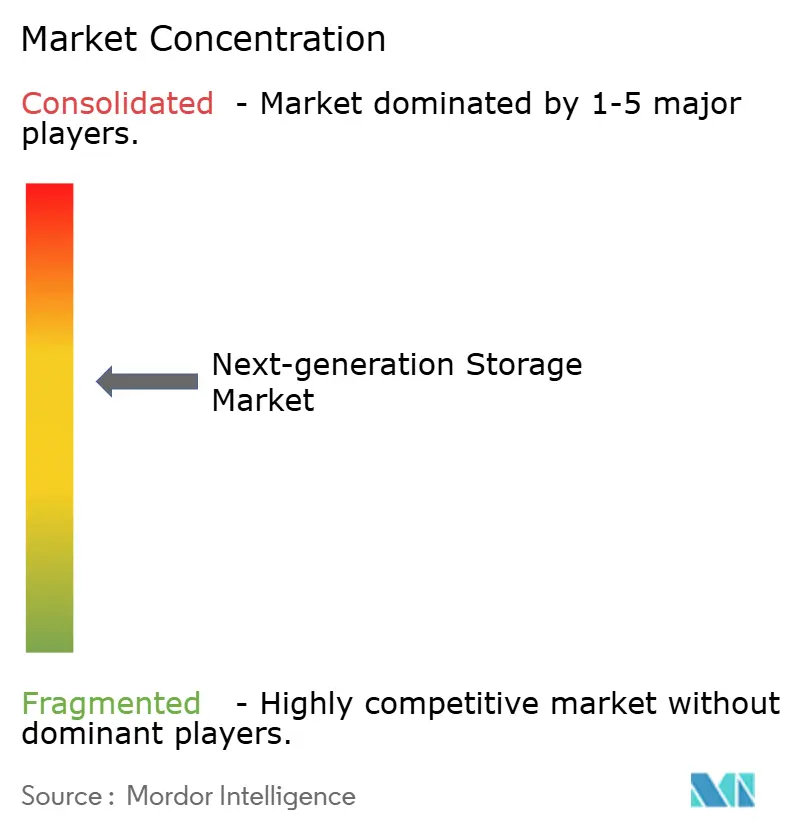

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage de nouvelle génération par ���ϲ�����

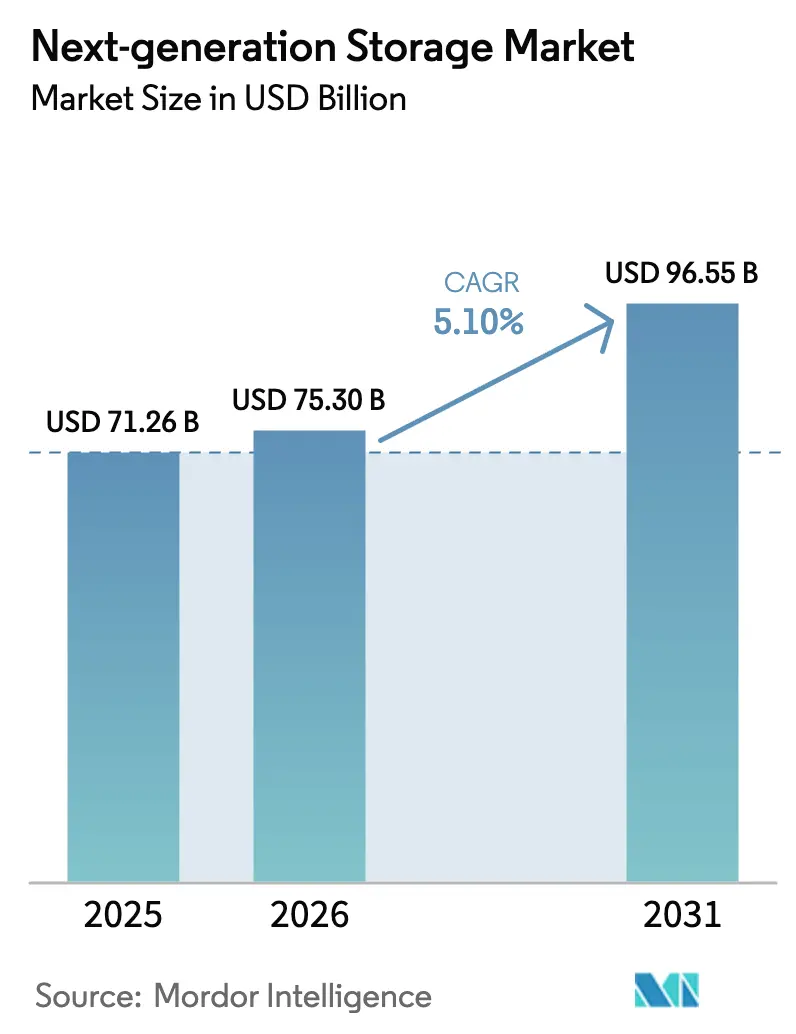

La taille du marché du stockage de nouvelle génération devrait passer de 71,26 milliards USD en 2025 à 75,30 milliards USD en 2026, pour atteindre 96,55 milliards USD d'ici 2031, avec un CAGR de 5,10 % sur la période 2026-2031. Cette dynamique est portée par les entreprises qui réarchitecturent leurs parcs de données autour de plateformes définies par logiciel et natives du cloud, capables de soutenir l'entraînement de modèles d'IA, l'analytique en temps réel et les charges de travail en périphérie, que les baies traditionnelles peinent à gérer. Les référentiels de fichiers et d'objets à montée en charge continuent de supplanter les réseaux de stockage en blocs traditionnels à mesure que les ensembles de données non structurées explosent en volume, tandis que NVMe-over-Fabrics accélère le débit en blocs pour les bases de données à latence critique. Les hyperscalers intègrent désormais le stockage dans des engagements de consommation plus larges qui compriment les prix unitaires et raccourcissent les cycles de renouvellement ; toutefois, les mandats de cloud souverain contrebalancent le déplacement hors site en exigeant des copies locales des données sensibles. Les fournisseurs proposant une tarification par abonnement, des instantanés immuables et une convergence de protocoles sont bien positionnés pour tirer parti de l'opportunité croissante sur le marché du stockage de nouvelle génération.

Principaux enseignements du rapport

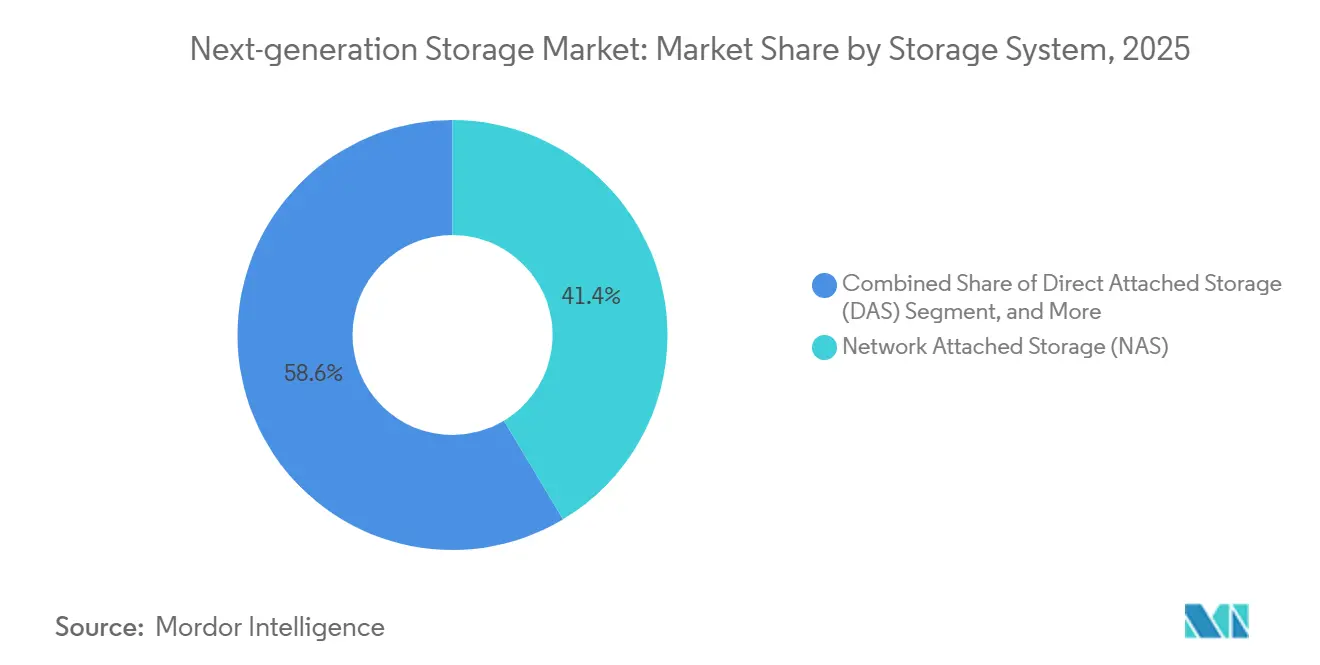

- Par système de stockage, le stockage en réseau (NAS) détenait une part de revenus de 41,40 % sur le marché du stockage de nouvelle génération en 2025 et devrait progresser à un CAGR de 11,50 % jusqu'en 2031.

- Par architecture de stockage, les plateformes basées sur les fichiers et les objets représentaient 57,80 % des revenus de 2025, tandis que le stockage en blocs devrait croître plus rapidement à un CAGR de 9,46 % jusqu'en 2031.

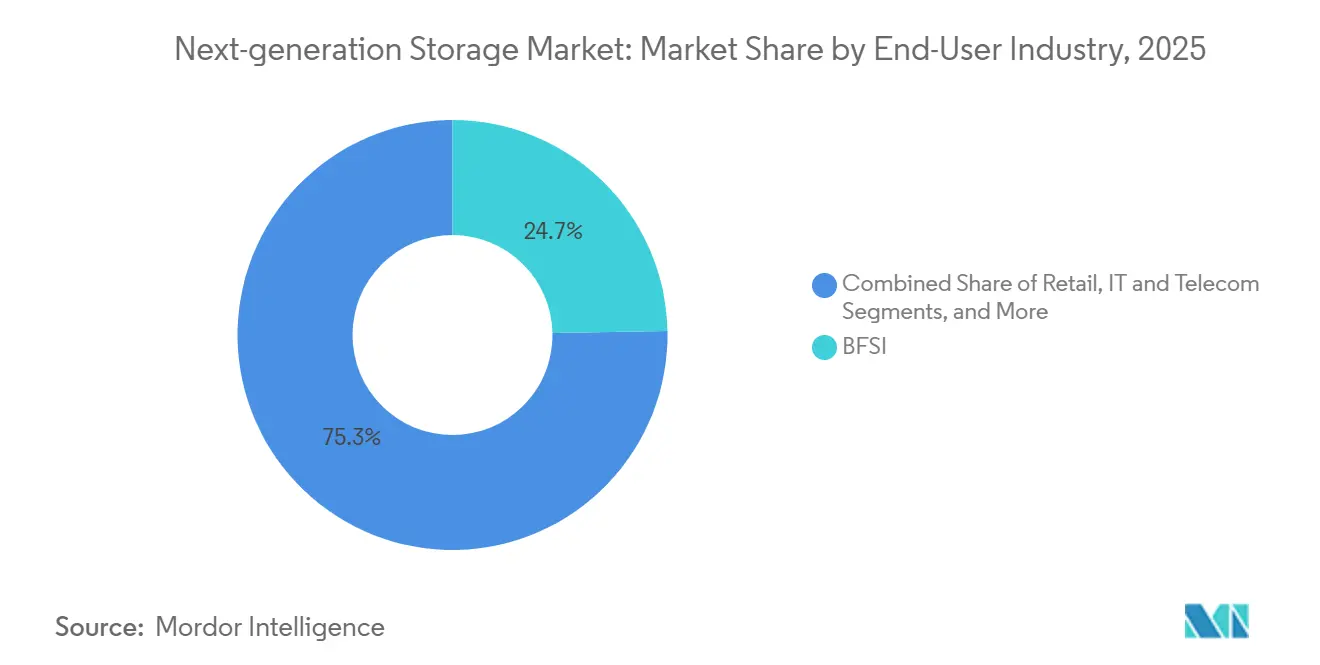

- Par secteur d'utilisation final, le secteur des services bancaires, financiers et d'assurance était en tête avec une part de revenus de 24,70 % en 2025, tandis que le secteur de la santé devrait afficher le CAGR le plus élevé, à 14,20 %, de 2026 à 2031.

- Par modèle de déploiement, le cloud représentait 56,80 % des dépenses en 2025 et devrait croître à un CAGR de 12,80 % jusqu'en 2031.

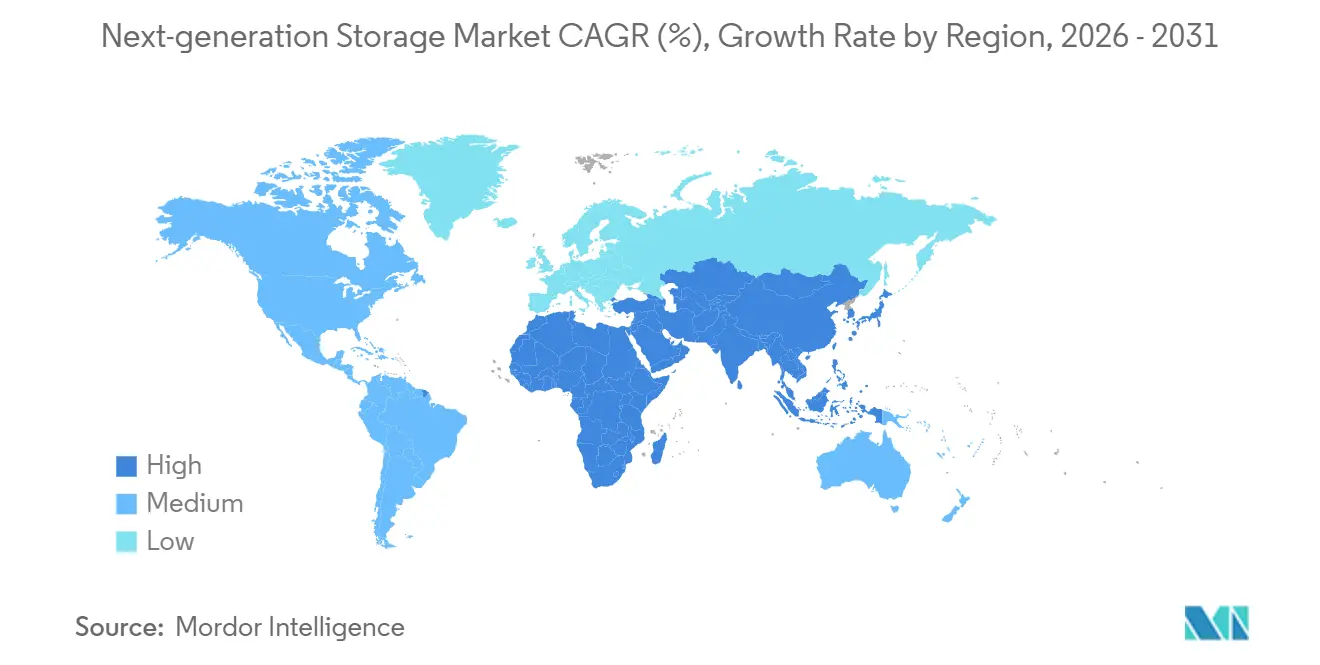

- Par géographie, l'Amérique du Nord a capté 37,46 % des revenus de 2025 ; l'Afrique est la région à la croissance la plus rapide avec une projection de CAGR de 14,10 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du stockage de nouvelle génération

Analyse de l'impact des moteurs

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande rapide en SSD d'entreprise portée par l'IA | +1.8% | Mondial, fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion du NAS à montée en charge dans les clouds hybrides | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Stockage en périphérie activé par la 5G | +0.9% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et le Moyen-Orient | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur du stockage souverain des données | +1.2% | Europe, Moyen-Orient, Inde, Amérique du Sud émergente | Moyen terme (2 à 4 ans) |

| Adoption croissante des dispositifs à état solide | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Volume croissant de données numériques | +0.6% | Mondial | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Demande rapide en SSD d'entreprise portée par l'IA

L'entraînement de l'IA générative a transformé le débit de stockage en facteur de différenciation concurrentielle, réduisant les cycles de renouvellement de cinq à trois ans à mesure que les hyperscalers adoptent des clusters tout-flash offrant des millions d'IOPS en lecture aléatoire. Les expéditions de bits de SSD d'entreprise ont bondi de 42 % en glissement annuel au 2e trimestre 2025, le PM9E1 de Samsung et le 6550 ION de Micron dépassant 2 millions d'IOPS sur un seul disque, permettant à un seul serveur de remplacer plusieurs nœuds traditionnels. Les opérateurs cloud dictent désormais la conception des feuilles de route, poussant les fournisseurs vers des nombres de couches plus élevés et une consommation d'énergie plus faible par téraoctet, ce qui élargit le marché total adressable pour le stockage de nouvelle génération.

Expansion du NAS à montée en charge dans les clouds hybrides

Les entreprises qui consolident leurs serveurs de fichiers départementaux sur des clusters distribués qui hiérarchisent automatiquement les données froides vers des magasins d'objets cloud publics alimentent une croissance à deux chiffres du stockage en réseau. Les revenus du NAS tout-flash de NetApp ont progressé de 28 % au 3e trimestre fiscal 2025, tandis que le PowerScale de Dell a ajouté la prise en charge native de S3, permettant au même espace de noms de s'étendre sur des baies flash sur site et des compartiments cloud.[1]Dell Technologies, "PowerScale Storage," delltechnologies.com En éliminant les passerelles et les migrations manuelles, le NAS à montée en charge réduit la charge administrative et accélère la mobilité des données, augmentant ainsi sa part de marché sur le marché du stockage de nouvelle génération.

Pression réglementaire en faveur du stockage souverain des données

La loi sur la résilience opérationnelle numérique de l'Union européenne et la loi saoudienne sur la protection des données personnelles imposent que les données financières et du secteur public restent à l'intérieur des frontières nationales, nécessitant des clouds souverains qui répliquent les fonctionnalités hyperscale sous contrôle local. Oracle et Amazon Web Services ont tous deux lancé des régions exclusivement européennes, dotées exclusivement de ressortissants européens, une initiative qui augmente le coût des infrastructures jusqu'à 30 % tout en débloquant des flux de revenus protégés. La demande d'infrastructures régionalisées ajoute donc des segments à forte marge au marché du stockage de nouvelle génération.

Stockage en périphérie activé par la 5G

Les applications 5G à faible latence, telles que les véhicules autonomes et la réalité augmentée, nécessitent de 10 à 50 téraoctets de stockage au niveau de l'antenne ou du campus en périphérie pour mettre en mémoire tampon les données des capteurs avant le transport. Les opérateurs au Japon, en Corée du Sud et en Chine ont déployé plus de 120 000 nœuds en périphérie en 2025, stimulant le développement de nouvelles gammes de produits, comme le SSD Ultrastar SN861 durci aux températures de Western Digital. Ces déploiements diversifient les revenus géographiques et consolident la périphérie comme axe de croissance durable pour le marché du stockage de nouvelle génération.

Analyse de l'impact des freins

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité persistante de la chaîne d'approvisionnement en mémoire flash NAND | -1.2% | Mondial, aiguë en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Violations de la sécurité des données dans les services cloud | -0.8% | Mondial, notamment en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Dépenses d'investissement initiales élevées pour les baies tout-flash | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Pénurie de talents en DevOps axé sur le stockage | -0.3% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Volatilité persistante de la chaîne d'approvisionnement en mémoire flash NAND

Les frictions géopolitiques provoquent une tarification erratique de la mémoire NAND, les taux contractuels ayant augmenté de 18 % au premier semestre 2025 avant de chuter de 8 % au 3e trimestre avec la mise en service de nouvelles capacités sud-coréennes. Les marges brutes des fournisseurs se compriment lorsqu'ils se couvrent à des niveaux au comptant élevés, ce qui incite certains clients à prolonger les déploiements hybrides combinant SSD et disques durs, retardant ainsi l'adoption complète des architectures de stockage de nouvelle génération.

Violations de la sécurité des données dans les services cloud

Des incidents tels que la compromission des identifiants Snowflake en juin 2024 et l'attaque par rançongiciel contre Change Healthcare en février 2024 ont renforcé l'examen des contrôles du cloud public. IBM a calculé que le coût moyen d'une violation de stockage cloud s'élevait à 4,88 millions USD en 2025, soit 15 % de plus que les incidents sur site. En conséquence, les charges de travail réglementées rapatrient vers des baies contrôlées par les entreprises, tempérant les perspectives de croissance à court terme du marché du stockage de nouvelle génération.

Analyse des segments

Par système de stockage : le NAS gagne en dynamisme comme solution de montée en charge par défaut

Le stockage en réseau a capté 41,40 % de la part du marché du stockage de nouvelle génération en 2025 et devrait progresser à un CAGR de 11,50 % jusqu'en 2031. L'adoption agressive de clusters de fichiers à montée en charge, qui maintiennent des espaces de noms à l'échelle du pétaoctet pour les séquences d'entraînement de l'IA, les médiathèques et les référentiels de génomique, soutient cette croissance. Le stockage à connexion directe s'efface à mesure que l'infrastructure convergée permet la mise en commun des capacités, tandis que les réseaux de stockage restent pertinents pour la latence déterministe dans les systèmes bancaires centraux et les systèmes de compagnies aériennes, mais ne progressent qu'à 3,2 % par an.

Cette évolution reflète la prédominance des données non structurées, qui représentent désormais plus de 80 % des bits générés, ce qui s'aligne naturellement avec les protocoles NAS permettant des milliards de fichiers dans un seul espace de noms. Des fournisseurs tels que Qumulo signalent que des clients du secteur des médias écrivent 100 Go/s en continu vers des clusters de pétaoctets, tandis que l'ONTAP de NetApp inclut désormais une détection autonome des rançongiciels qui prend des instantanés des activités anormales en quelques secondes.[2]NetApp, "ONTAP Data Management Software," netapp.com La sécurité combinée à la scalabilité accélère l'empiètement du NAS sur des charges de travail autrefois réservées au stockage d'objets, renforçant la prééminence du NAS au sein du marché du stockage de nouvelle génération.

Par architecture de stockage : NVMe insuffle une nouvelle vie aux baies en blocs

Les systèmes basés sur les fichiers et les objets contrôlaient 57,80 % des revenus en 2025, mais les baies en blocs sont en voie d'atteindre un CAGR de 9,46 % jusqu'en 2031, reflétant un regain d'intérêt pour la latence ultra-faible. SAP HANA, Oracle Exadata et les volumes persistants de conteneurs reposent sur des écritures atomiques que la sémantique des fichiers ne peut garantir, ce qui incite les entreprises à adopter des baies NVMe-over-Fabrics offrant un débit dix fois supérieur à celui du Fibre Channel traditionnel. Par conséquent, les baies en blocs regagnent en pertinence pour les microservices avec état et l'analytique en mémoire, élargissant leur part du marché du stockage de nouvelle génération dans les contextes transactionnels.

Les archives orientées capacité favorisent toujours les plateformes de fichiers et d'objets qui offrent une scalabilité à l'exaoctet à un dixième du coût par téraoctet. Cloudian affirme que les déploiements clients moyens dépassent 5 Po, tandis que l'ARTESCA de Scality regroupe des référentiels multi-pétaoctets dans un seul espace de noms avec des recherches de métadonnées en moins d'une seconde. Cette bifurcation laisse peu de place aux architectures hybrides, positionnant le stockage en blocs pour les charges de travail de performance et le stockage de fichiers pour la capacité, chacun étant partie intégrante du marché plus large du stockage de nouvelle génération.

Par secteur d'utilisation final : la santé dépasse le BFSI mature

Le secteur des services bancaires, financiers et d'assurance représentait 24,70 % des revenus de 2025, porté par les pistes d'audit immuables et les mandats de reprise après sinistre. La santé, cependant, progresse à un CAGR de 14,20 % jusqu'en 2031, soutenue par les directives de la FDA autorisant les systèmes de données de dispositifs médicaux basés sur le cloud, qui transfèrent les archives de radiologie vers des clouds souverains. Les hôpitaux adoptant des archives neutres vis-à-vis des fournisseurs bénéficient d'une capacité élastique et de diagnostics assistés par IA, positionnant la santé comme un vecteur de demande de premier plan au sein du marché du stockage de nouvelle génération.

Le commerce de détail, les médias et le divertissement, et les télécommunications suivent avec des déploiements natifs en périphérie. Walmart exploite désormais 30 000 nœuds au niveau des magasins mettant en cache les catalogues localement, tandis que Netflix stocke plus de 15 Po de séquences brutes dans Amazon S3, accessibles via des passerelles qui apparaissent comme des partages NAS. Ces cas d'usage soulignent la diversité de la demande industrielle qui façonne le marché du stockage de nouvelle génération.

Par modèle de déploiement : le cloud domine mais le hybride persiste

Le cloud a capté 56,80 % des dépenses en 2025 et devrait progresser à un CAGR de 12,80 % jusqu'en 2031, les hyperscalers supprimant les frais de sortie dans la même région et introduisant une tarification échelonnée pour les ensembles de données d'entraînement de l'IA. Les baies sur site détiennent une part de 28 %, portées par les bases de données à latence ultra-faible et les coffres-forts de récupération après rançongiciel à isolation physique, bien que la croissance annuelle dépasse à peine 2 %. Les modèles hybrides occupent les 15,20 % restants et progressent à un CAGR de 8,5 %, propulsés par des plateformes qui répliquent les instantanés sur site dans des compartiments cloud sans perturber les applications.

L'enquête de Dell en 2025 a révélé que 67 % des entreprises opèrent sur trois clouds ou plus, mais moins d'un quart automatisent le placement des données. NetApp Cloud Volumes ONTAP offre un plan de contrôle uniforme qui supprime la dépendance vis-à-vis d'un fournisseur, tandis que Pure Storage Portworx réplique les volumes Kubernetes entre les régions pour une disponibilité continue. Ces capacités transforment le modèle hybride d'un compromis transitoire en un modèle d'exploitation permanent. En conséquence, la taille du marché du stockage de nouvelle génération liée aux déploiements hybrides continuera de s'étendre régulièrement, même si le cloud continue d'absorber la majorité des nouvelles charges de travail.

Analyse géographique

L'Amérique du Nord détenait 37,46 % des revenus de 2025, reflétant la densité des empreintes hyperscale en Virginie, au Texas, en Oregon et en Iowa. Les dépenses s'orientent vers des mises à niveau de performance comme le supercalculateur tout-flash de 700 Po Frontier dans le Tennessee. Les règles de résidence des données au Canada ont incité AWS à ajouter une région à Calgary en 2025, tandis que le boom de la délocalisation de proximité au Mexique stimule les déploiements en périphérie.

L'Europe se fragmente selon les lignes de souveraineté, la loi sur la résilience opérationnelle numérique imposant des répliques résidentes dans l'UE, ce qui pousse Oracle et AWS à ouvrir des régions exclusivement européennes. L'agence allemande de cybersécurité recommande des baies sur site pour les charges de travail classifiées, ralentissant la migration vers le cloud, tandis que les institutions du Royaume-Uni post-Brexit tirent parti des régions américaines pour leur avantage en termes de coûts.

L'Afrique se distingue, avec une prévision de CAGR de 14,10 % jusqu'en 2031. Le lancement de Microsoft Azure au Kenya et la prochaine région Google Cloud à Lagos satisfont les mandats de données nationales, catalysant l'adoption locale. La dynamique parallèle au Moyen-Orient et en Amérique du Sud complète la mosaïque régionale qui soutient le marché du stockage de nouvelle génération.

Paysage concurrentiel

Le marché du stockage de nouvelle génération est modérément concentré : les cinq premiers fournisseurs, Dell Technologies, Hewlett Packard Enterprise, NetApp, Pure Storage et Hitachi Vantara, représentent 42 % des revenus mondiaux, sans qu'aucun ne dépasse 15 %. Les acteurs établis pivotent vers une tarification par abonnement, comme en témoigne la croissance de 47 % des réservations de Dell APEX et le taux d'attachement de 73 % de Pure Storage Evergreen. Cette transition lisse les revenus tout en comprimant la croissance à court terme.

Le stockage en périphérie pour la 5G, les mandats de cloud souverain et les baies optimisées pour l'IA constituent des espaces blancs lucratifs. Des challengers tels que Qumulo, Cloudian et VAST Data captent des charges de travail non structurées grâce à des architectures désagrégées qui font évoluer le calcul et le stockage de manière indépendante. Les fournisseurs chinois Huawei et Inspur remportent des marchés en Asie-Pacifique et en Afrique avec des prix inférieurs de 30 % à 40 %, soutenus par des incitations gouvernementales.[3]Financial Times, "Chinese Storage Vendors Gain Share in Emerging Markets," ft.com

L'activité en matière de brevets suggère que le prochain front de la concurrence sera le stockage computationnel et NVMe-over-TCP, plutôt que la capacité brute. Plus de 60 % des brevets de stockage déposés en 2024-2025 ciblent l'analytique in situ, ce qui suggère que la différenciation des performances se déplacera du débit du contrôleur vers le traitement centré sur les données.

Leaders du secteur du stockage de nouvelle génération

Dell Inc.

Hewlett Packard Enterprise Company

NetApp Inc.

IBM Corporation

Pure Storage

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Pure Storage s'est associé à NVIDIA pour intégrer FlashBlade//E dans les architectures de référence DGX SuperPOD, permettant des clusters d'IA clés en main avec un débit soutenu de 500 Go/s.

- Septembre 2025 : Dell Technologies a acquis Maginatics, intégrant sa passerelle de stockage cloud dans le portefeuille APEX pour une mobilité S3 transparente.

- Août 2025 : Samsung a lancé la production en masse de V-NAND de 9e génération à 286 couches, permettant des SSD de 30,72 To.

- Juillet 2025 : NetApp a annoncé une expansion de 500 millions USD des points de présence cloud européens pour répondre à la demande de cloud souverain.

Périmètre du rapport mondial sur le marché du stockage de nouvelle génération

Le stockage de nouvelle génération comprend des produits et solutions avancés pour les tailles de fichiers croissantes et les volumes massifs de données non structurées. Les produits technologiques de stockage de données de nouvelle génération gèrent les grandes données de manière sécurisée et permettent une récupération des données sécurisée, fiable et rapide de manière rentable. Les secteurs d'utilisation finale, tels que le BFSI, la santé, et l'informatique et les télécommunications, ont besoin de dispositifs de stockage de nouvelle génération en raison du volume massif de données générées dans leurs activités.

Le rapport sur le marché du stockage de nouvelle génération est segmenté par système de stockage (stockage à connexion directe, stockage en réseau et réseau de stockage), architecture de stockage (stockage basé sur les fichiers et les objets, et stockage en blocs), secteur d'utilisation final (BFSI, commerce de détail, informatique et télécommunications, et autres), modèle de déploiement (sur site, cloud et hybride), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Stockage à connexion directe (DAS) |

| Stockage en réseau (NAS) |

| Réseau de stockage (SAN) |

| Stockage basé sur les fichiers et les objets (FOBS) |

| Stockage en blocs |

| BFSI |

| Commerce de détail |

| Informatique et télécommunications |

| �����Գ�é |

| Médias et divertissement |

| Sur site |

| Cloud |

| Hybride |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| ����������� | |

| Reste de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par système de stockage | Stockage à connexion directe (DAS) | |

| Stockage en réseau (NAS) | ||

| Réseau de stockage (SAN) | ||

| Par architecture de stockage | Stockage basé sur les fichiers et les objets (FOBS) | |

| Stockage en blocs | ||

| Par secteur d'utilisation final | BFSI | |

| Commerce de détail | ||

| Informatique et télécommunications | ||

| �����Գ�é | ||

| Médias et divertissement | ||

| Par modèle de déploiement | Sur site | |

| Cloud | ||

| Hybride | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| ����������� | ||

| Reste de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quel taux de croissance est prévu pour le marché du stockage de nouvelle génération jusqu'en 2031 ?

Le marché devrait se développer à un CAGR de 5,10 %, passant de 75,30 milliards USD en 2026 à 96,55 milliards USD d'ici 2031.

Quel système de stockage devrait connaître la croissance la plus rapide ?

Le stockage en réseau est en tête avec un CAGR de 11,50 %, les clusters de fichiers à montée en charge soutenant les charges de travail liées à l'IA, aux médias et à la génomique.

Pourquoi l'adoption dans le secteur de la santé s'accélère-t-elle ?

L'approbation de la FDA pour les systèmes de données de dispositifs médicaux basés sur le cloud et les archives neutres vis-à-vis des fournisseurs entraîne un CAGR de 14,20 % pour les déploiements dans le secteur de la santé.

Comment les règles de cloud souverain façonnent-elles la demande ?

Les mandats de résidence des données dans l'UE, au Moyen-Orient et en Inde exigent des infrastructures nationales, créant des segments protégés à marges plus élevées pour les fournisseurs.

Quelles technologies sous-tendent le renouveau du stockage en blocs ?

NVMe-over-Fabrics offre un débit 10 fois supérieur à celui du Fibre Channel traditionnel, attirant les bases de données sensibles à la latence et les volumes persistants de conteneurs.

Quelle région offre le plus fort potentiel de croissance ?

L'Afrique devrait afficher un CAGR de 14,10 % à mesure que Microsoft, AWS et Google ouvrent des zones de disponibilité satisfaisant les lois locales sur les données.

Dernière mise à jour de la page le: