Taille et part du marché des dispositifs de thrombectomie neurovasculaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

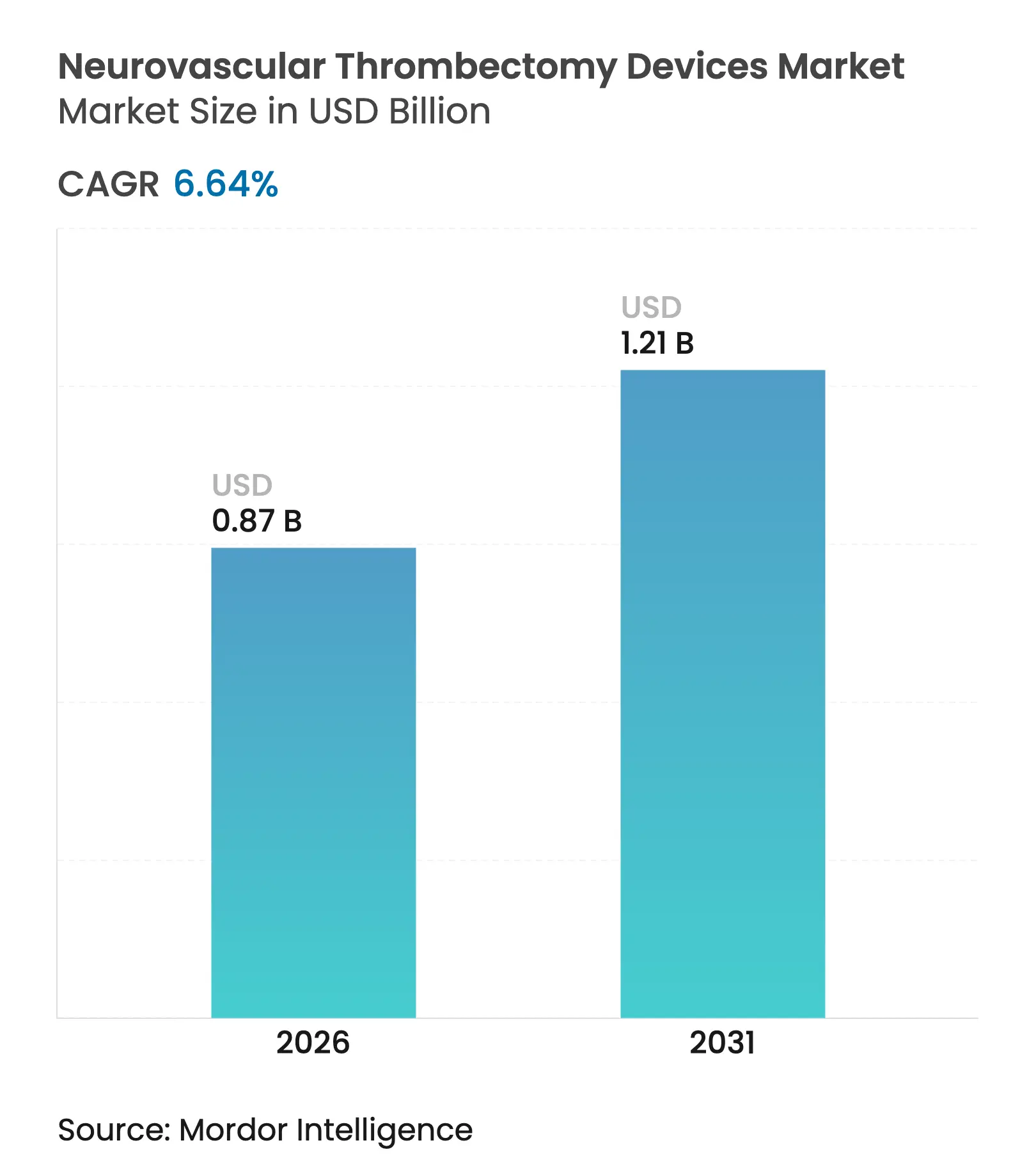

| Taille du Marché (2026) | 0.87 Milliards de dollars |

| Taille du Marché (2031) | 1.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.64% CAGR |

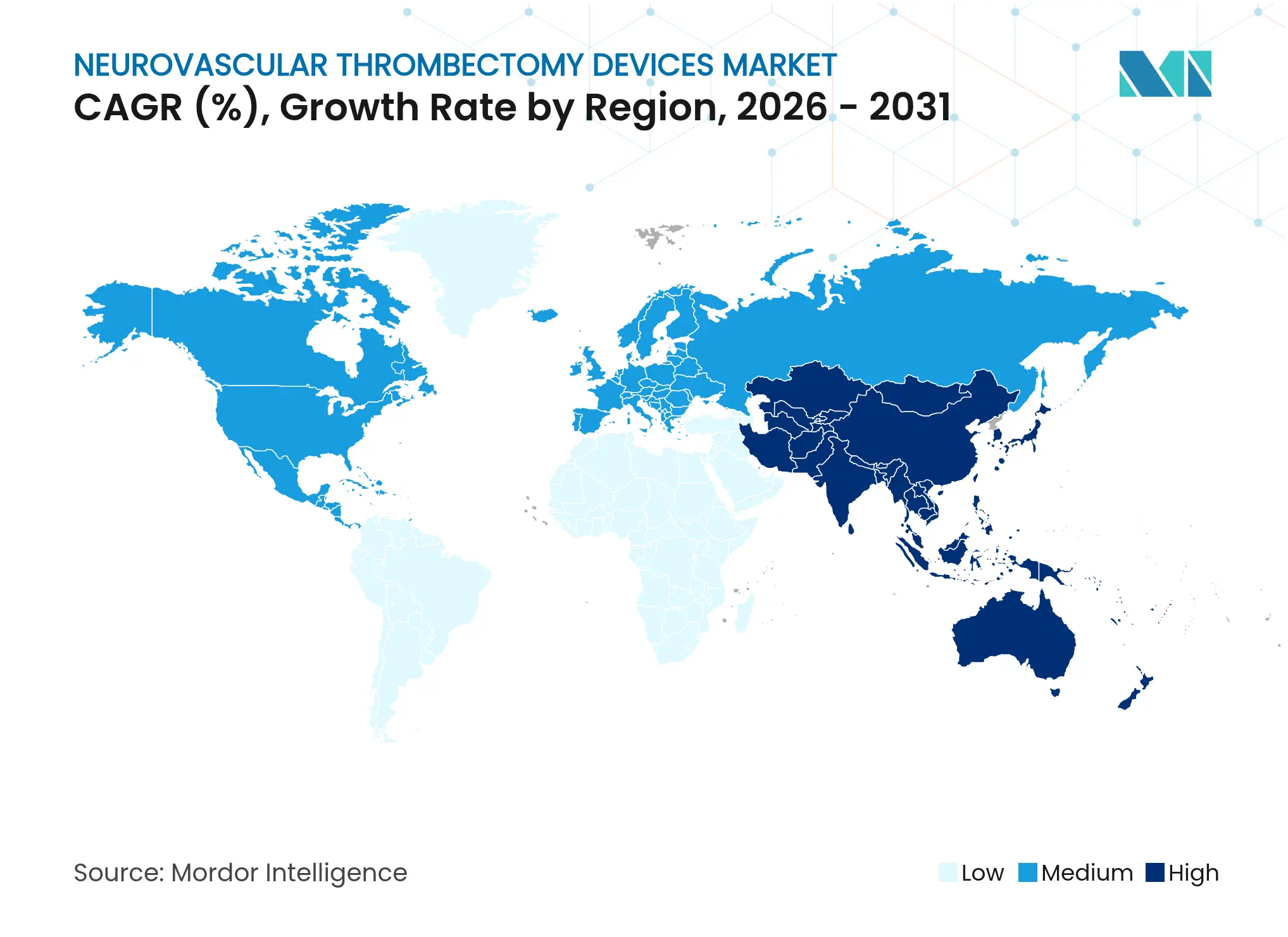

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

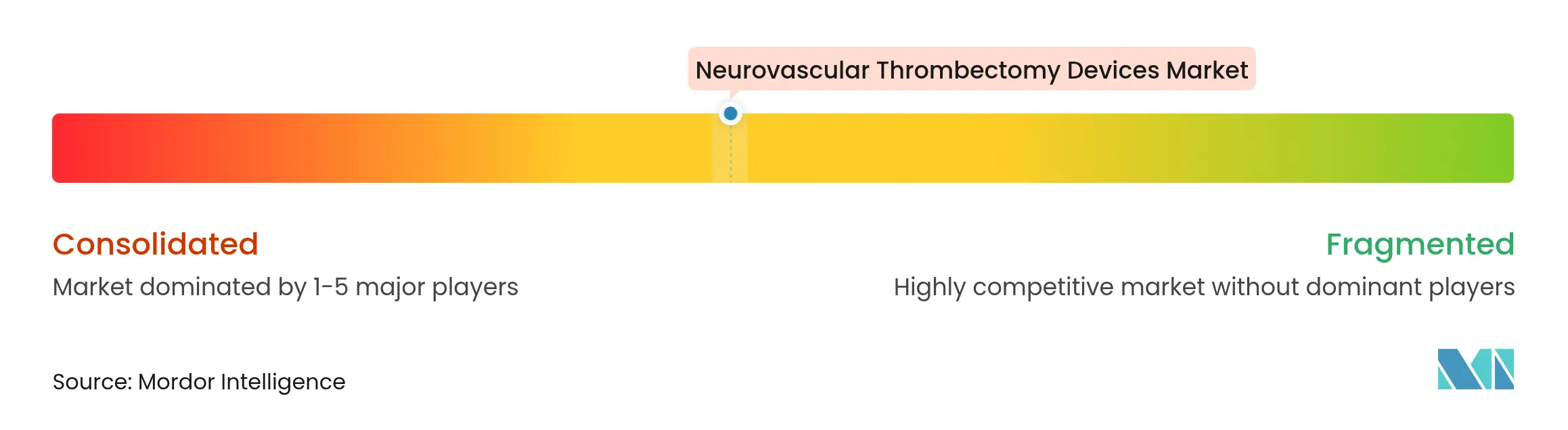

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de thrombectomie neurovasculaire par ���ϲ�����

La taille du marché des dispositifs de thrombectomie neurovasculaire en 2026 est estimée à 0,87 milliard USD, en hausse par rapport à la valeur de 2025 de 0,82 milliard USD, avec des projections pour 2031 indiquant 1,21 milliard USD, progressant à un TCAC de 6,64 % sur la période 2026-2031. La demande s'accélère à mesure que la procédure passe d'une intervention de niche à une thérapie de première ligne de routine, un changement initié par des données cliniques ayant élargi la fenêtre de traitement à 24 heures après l'apparition de l'AVC[1]Source : American Journal of Neuroradiology, « Résultats de la thrombectomie en fenêtre étendue », ajnr.org . Les programmes de prise en charge des AVC orientent désormais les patients éligibles directement de l'imagerie vers la salle d'angiographie, réduisant les délais de la porte à la ponction et augmentant l'utilisation des dispositifs. Les récupérateurs de stents représentent encore plus de la moitié du chiffre d'affaires, mais les cathéters d'aspiration à large calibre connaissent la croissance la plus rapide, les médecins privilégiant des taux de recanalisation en première passe plus élevés. Les hôpitaux de soins tertiaires réalisent la plupart des procédures, tandis que les centres chirurgicaux ambulatoires enregistrent les gains de volume les plus rapides, même si les pressions sur les coûts de la chaîne d'approvisionnement et la pénurie de spécialistes en neuro-intervention pèsent sur les fabricants de taille plus modeste.

Principaux enseignements du rapport

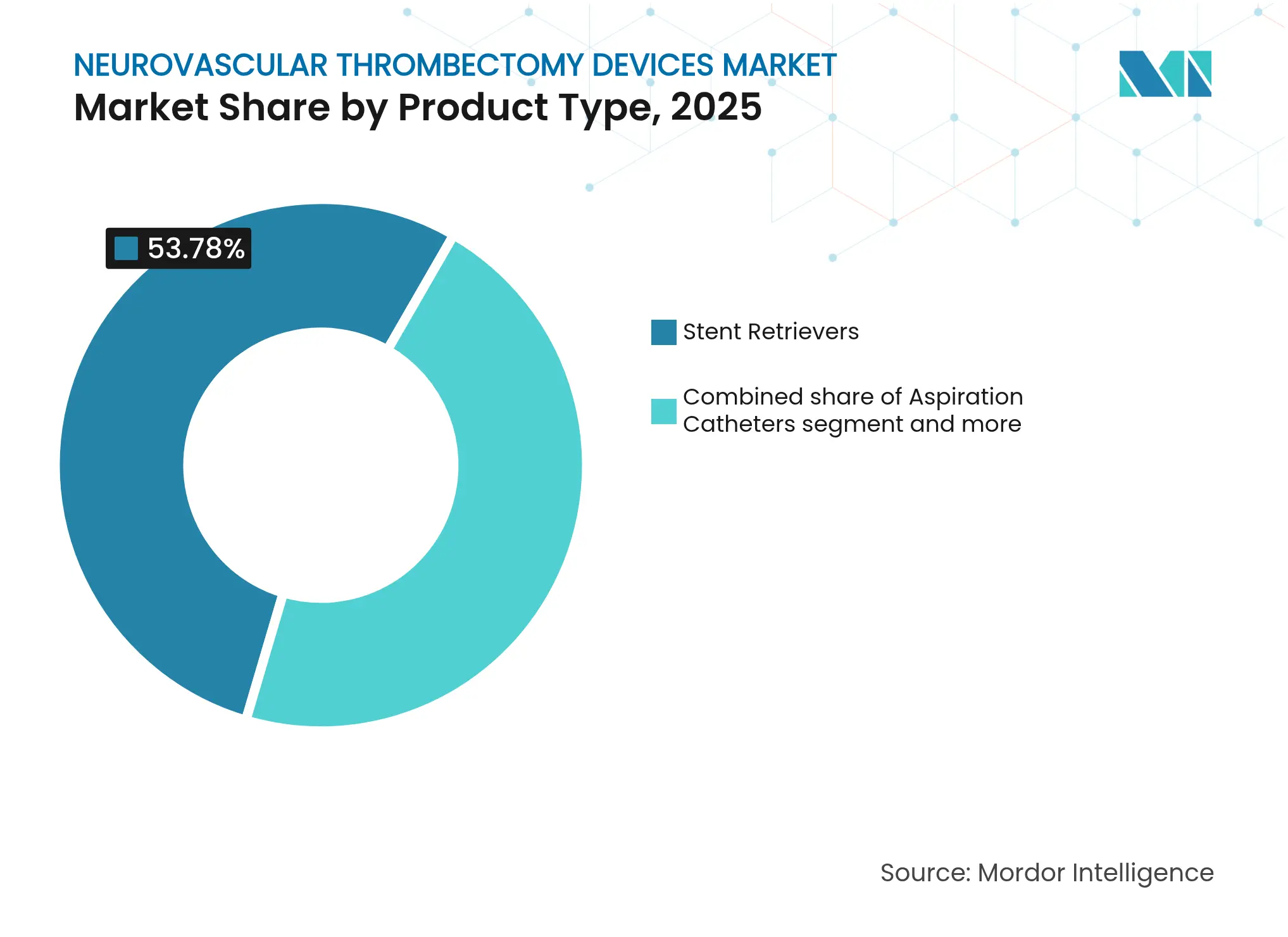

- Par type de produit, les récupérateurs de stents ont dominé avec une part de marché de 53,78 % sur le marché des dispositifs de thrombectomie neurovasculaire en 2025, tandis que les cathéters d'aspiration à large calibre devraient progresser à un TCAC de 7,08 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux de soins tertiaires ont détenu une part de 61,45 % de la taille du marché des dispositifs de thrombectomie neurovasculaire en 2025, tandis que les centres chirurgicaux ambulatoires enregistrent le TCAC le plus rapide à 7,62 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé 38,12 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 8,11 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs de thrombectomie neurovasculaire

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le pipeline mondial de produits biologiques et de biosimilaires se développe rapidement. | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Croissance rapide de l'externalisation de la thérapie cellulaire et génique | +1.5% | Amérique du Nord et Union Européenne, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Coût et complexité croissants des essais cliniques en phase avancée | +1.2% | Mondial, en particulier en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Saturation des capacités dans les unités de conditionnement à haute puissance (HPAPI, ADC) | +1.0% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Mesures incitatives à la relocalisation aux É�ٲ��ٲ�-���Ծ��� et dans l'Union Européenne et mandats de sécurité de la chaîne d'approvisionnement | +0.8% | Amérique du Nord et Union Européenne, répercussions sur les nations alliées | Long terme (≥ 4 ans) |

| Optimisation des processus par l'intelligence artificielle abaissant les barrières à l'entrée des CDMO | +0.4% | Mondial, porté par les régions à forte avancée technologique | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Incidence croissante de l'AVC ischémique aigu et vieillissement de la population

La prévalence des AVC continue d'augmenter au-delà des prévisions démographiques, à mesure que les facteurs de risque liés au mode de vie se conjuguent aux séquelles vasculaires post-COVID. Les personnes âgées de 65 ans et plus présentent des taux d'AVC 2,5 fois plus élevés que les cohortes plus jeunes, alimentant une demande à long terme en matière d'intervention. Une occlusion des gros vaisseaux non traitée engendre 140 000 USD de coûts à vie par patient ; aussi les payeurs de santé privilégient-ils de plus en plus la thrombectomie malgré le coût initial des dispositifs. La rentabilité se renforce lorsque la réduction du handicap et le raccourcissement de la rééducation sont pris en compte, consolidant un pilier de croissance structurelle pour le marché des dispositifs de thrombectomie neurovasculaire. Les systèmes de santé réagissent en développant une couverture AVC 24h/24 et 7j/7, mais la rareté des spécialistes modère les capacités à court terme.

Adoption de la thrombectomie mini-invasive comme nouveau standard de soins

Les recommandations cliniques ont élevé la thrombectomie neurovasculaire au rang de recommandation de classe I, niveau A, remplaçant la thrombolyse intraveineuse comme traitement de référence pour l'occlusion des gros vaisseaux. Les dispositifs actuels atteignent 85 à 90 % de reperfusion, contre 30 à 40 % avec la seule thrombolyse. Les autorités réglementaires surveillent les indicateurs de délai de la porte à la ponction, incitant les hôpitaux à affiner leurs protocoles de réponse rapide. Le risque de responsabilité en cas de prise en charge tardive oblige les établissements de taille plus modeste à orienter rapidement les patients, renforçant les réseaux en étoile et augmentant les volumes de procédures dans les centres AVC complets. Les fabricants de dispositifs bénéficient de flux de revenus récurrents à mesure que les protocoles se standardisent et que le nombre de procédures augmente.

Élargissement de la fenêtre de traitement à la suite des essais DAWN/DEFUSE-3

La thrombectomie en fenêtre tardive a quadruplé la population traitable en étendant l'éligibilité à 24 heures lorsque l'imagerie révèle un tissu récupérable. Les zones rurales et mal desservies sont désormais éligibles grâce à des circuits de transfert simplifiés, élargissant l'empreinte du marché des dispositifs de thrombectomie neurovasculaire. Cette approche repose sur la perfusion CT avancée ou l'IRM, accroissant la demande en équipements d'imagerie qui s'associent de façon synergique aux dispositifs de thrombectomie. Les hôpitaux s'efforcent de maintenir des équipes de garde 24h/24, amplifiant les pressions en matière de ressources humaines, mais aussi augmentant le nombre de cas pour les établissements pionniers.

Plateformes de triage préhospitalier des AVC basées sur l'intelligence artificielle accroissant le bassin de patients éligibles

Des outils d'intelligence artificielle tels que Viz.ai et RapidAI détectent les occlusions des gros vaisseaux avec une précision supérieure ou égale à 90 % dans l'ambulance, réduisant les délais de la porte à la ponction jusqu'à 30 minutes. L'activation rapide des équipes permet aux hôpitaux de taille plus modeste d'orienter les candidats vers les centres capables de réaliser une thrombectomie, élargissant le bassin potentiel de procédures. La tarification par abonnement limite l'impact budgétaire, et l'accumulation de données améliore la précision des algorithmes au fil du temps, créant des cycles d'adoption vertueux qui font progresser le marché des dispositifs de thrombectomie neurovasculaire.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des dispositifs et disparités de remboursement | -1.4% | Mondial, le plus aigu sur les marchés émergents | Long terme (≥ 4 ans) |

| Pénurie de spécialistes en neuro-intervention, en particulier sur les marchés émergents | -1.1% | Asie-Pacifique, Amérique latine, Afrique | Moyen terme (2-4 ans) |

| Variabilité de l'efficacité des dispositifs liée à l'hétérogénéité du phénotype du caillot | -0.8% | Mondial, avec un impact plus élevé dans les centres traitant des cas complexes | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en nitinol et en PEEK faisant grimper les prix des intrants | -0.6% | Mondial, avec une concentration de la fabrication en Asie | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Coût élevé des dispositifs et disparités de remboursement

Une seule procédure de thrombectomie coûte entre 15 000 et 25 000 USD, les dispositifs représentant 30 à 40 % du total[2]Source : Boston Scientific, « Guide de codification et de remboursement 2025 », bostonscientific.com. Des lacunes de couverture persistent dans les économies où les dépenses de santé par habitant sont inférieures à 500 USD, limitant l'adoption de masse malgré un bénéfice clinique démontré. Les modèles de paiement basés sur la valeur examinent les résultats pour justifier le remboursement, poussant les fabricants à proposer des structures tarifaires échelonnées sans compromettre l'investissement dans l'innovation. L'équation économique devient plus délicate pour les centres chirurgicaux ambulatoires, qui doivent absorber les coûts des équipements tout en étant compétitifs sur le prix des procédures.

Pénurie de spécialistes en neuro-intervention

Environ 10 000 neuro-interventionnistes supplémentaires sont nécessaires dans le monde, l'Afrique ne comptant que moins de 500 spécialistes pour 1,3 milliard de personnes. La formation s'étale sur 6 à 8 ans, de sorte que l'expansion du vivier ne peut pas répondre à la demande à court terme. Le tutorat à distance et l'assistance robotique à distance atténuent les lacunes, mais se heurtent à des obstacles réglementaires et de latence. Par conséquent, les volumes de procédures sur les marchés émergents restent en deçà de leur potentiel, freinant le marché des dispositifs de thrombectomie neurovasculaire malgré une demande épidémiologique forte.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les récupérateurs de stents dominent malgré l'essor de l'aspiration

Les récupérateurs de stents ont généré 441 millions USD en 2025, soit 53,78 % de la taille du marché des dispositifs de thrombectomie neurovasculaire, soulignant la familiarité des médecins avec ces dispositifs et l'abondance des données cliniques. Pourtant, les cathéters d'aspiration s'accélèrent à un TCAC de 7,08 %, à mesure que les preuves s'accumulent en faveur d'un taux de succès en première passe plus élevé, ce qui réduit la durée de la procédure et l'exposition aux rayonnements. La préférence des médecins se déplace vers les systèmes d'aspiration à plus large calibre pour les occlusions proximales, tandis que les plateformes hybrides visent à capter la demande transversale. Les ventes d'accessoires progressent de concert avec les dispositifs primaires, fournissant une rente stable aux fournisseurs. Le pivot concurrentiel vers l'aspiration reflète la transition plus large du marché des dispositifs de thrombectomie neurovasculaire vers des solutions simplifiées et hautement efficaces.

Les récupérateurs de stents de deuxième génération intègrent désormais une force radiale accrue et des marqueurs radio-opaques pour défendre leur part de marché. Parallèlement, les fournisseurs de systèmes d'aspiration affinent la géométrie de la lumière et les algorithmes des pompes pour un aspiration plus puissante et plus sûre. Les systèmes combinés — intégrant des échafaudages de récupération et une aspiration — progressent dans les dossiers réglementaires et pourraient redéfinir le leadership produit si leurs résultats s'avèrent supérieurs. Les prestataires privilégient les fournisseurs offrant des portefeuilles complets, permettant des stratégies adaptées à chaque type de caillot et réduisant la complexité des stocks.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : leadership des soins tertiaires avec la croissance des centres chirurgicaux ambulatoires

Les hôpitaux de soins tertiaires ont détenu 61,45 % du chiffre d'affaires 2025, en s'appuyant sur des unités de soins intensifs, une imagerie avancée et des équipes de spécialistes disponibles 24h/24 et 7j/7. Les centres chirurgicaux ambulatoires, bien qu'embryonnaires dans la prise en charge des AVC, enregistrent un TCAC de 7,62 % à mesure que les payeurs favorisent les contextes ambulatoires pour les patients stables afin de réduire les coûts. Les laboratoires de neuro-cathétérisation au sein des centres académiques offrent des environnements à fort débit qui favorisent l'enrôlement dans les essais cliniques et la formation des cliniciens, renforçant leur rôle stratégique malgré une intensité capitalistique plus élevée.

Les centres chirurgicaux ambulatoires doivent surmonter des critères stricts de sélection des patients et mettre en place des circuits de transfert rapide en cas de complications ; toutefois, leur faible coût de fonctionnement se traduit par des économies de 30 à 40 % par rapport aux environnements hospitaliers. Les fabricants de dispositifs adaptent leurs propositions de valeur en mettant en avant des délais d'exécution prévisibles et une réduction des frais de séjour — des facteurs qui résonnent dans les modèles de remboursement basés sur les résultats. L'effet net stimule une croissance diversifiée des canaux au sein du marché des dispositifs de thrombectomie neurovasculaire.

Analyse géographique

L'Amérique du Nord a généré 313 millions USD en 2025, soit 38,12 % du chiffre d'affaires du marché des dispositifs de thrombectomie neurovasculaire. Une couverture robuste par Medicare et les assureurs privés soutient l'utilisation, tandis que les voies d'accélération accordées aux dispositifs de percée par la FDA accélèrent les approbations de nouvelle génération. Les centres AVC complets aux É�ٲ��ٲ�-���Ծ��� affichent des délais moyens de la porte à la ponction inférieurs à 60 minutes, validant davantage l'efficacité procédurale. Le Canada maintient un accès universel mais peine avec des pénuries de spécialistes en milieu rural qui allongent les délais de transport et limitent l'éligibilité en fenêtre tardive.

L'Asie-Pacifique représente la région en expansion la plus rapide, avec un TCAC de 8,11 %. La politique d'accréditation des centres AVC en Chine rend obligatoire la capacité de thrombectomie, stimulant l'installation généralisée de salles d'angio-biplan et d'unités de neuro-réanimation. Les chaînes d'hôpitaux privés en Inde augmentent leurs capacités pour servir une classe moyenne assurée, bien que les établissements publics restent limités en ressources. Le Japon, la Corée du Sud et l'Australie affichent une forte densité en neuro-interventionnistes et des systèmes de paiement favorables, permettant des cycles de renouvellement technologique rapides. L'hétérogénéité réglementaire oblige les fabricants à jongler avec des niveaux de prix et des soumissions de données cliniques variables selon les marchés, mais le fardeau démographique des AVC assure une expansion soutenue du marché des dispositifs de thrombectomie neurovasculaire.

L'Europe représente une base de demande mature mais solide. L'Allemagne affiche le ratio neuro-interventionniste par habitant le plus élevé, tandis que le Service national de santé du Royaume-Uni offre une couverture universelle mais est confronté à des goulets d'étranglement dans les files d'attente pouvant allonger les délais de transfert. La France, l'Italie et l'Espagne allouent des fonds de relance à la modernisation des unités AVC, mais sous surveillance budgétaire. L'Agence européenne des médicaments propose une approbation harmonisée des dispositifs, mais une surveillance post-commercialisation stricte impose des couches de coûts supplémentaires favorisant les grands acteurs établis. Dans l'ensemble, la croissance des procédures régionales reste stable, soutenant les économies d'échelle des fournisseurs et les flux de trésorerie de R&D au sein du marché des dispositifs de thrombectomie neurovasculaire.

Paysage concurrentiel

Le marché des dispositifs de thrombectomie neurovasculaire présente une concentration modérée. Medtronic, Stryker et Penumbra ancrent la part de marché mondiale en s'appuyant sur des réseaux de vente établis, des données cliniques étendues et des portefeuilles neurovasculaires diversifiés. Toutefois, la disruption est à prévoir de la part d'acteurs ambitieux qui affinent les hybrides bimodaux aspiration-récupérateur et la navigation augmentée par intelligence artificielle.

L'acquisition d'Inari Medical par Stryker pour 4,9 milliards USD en février 2025 a élargi son périmètre à la thrombectomie vasculaire périphérique, ouvrant des synergies de vente croisée et renforçant les ressources de R&D. Les ventes record de 321,3 millions USD de Penumbra au quatrième trimestre 2024 reflètent un fort engouement pour le cathéter Ruby XL, tandis que son futur système de vide Lightning Bolt vise une réduction de l'exposition aux rayonnements et des courbes d'apprentissage plus courtes. Medtronic tire parti de la profondeur de son pipeline et d'une navigation réglementaire agile pour maintenir sa part de marché, en mettant l'accent sur des écosystèmes intégrés imagerie-cathéter. Les contraintes d'approvisionnement en nitinol et en PEEK font grimper les coûts des matériaux, en particulier pour les fabricants d'équipements d'origine de plus petite taille, accélérant la consolidation à mesure que l'envergure devient essentielle pour la négociation des prix des intrants. Les falaises de brevets sur les stents de première génération invitent à une concurrence à moindre coût, mais les plateformes d'aspiration de nouvelle vague préservent la protection de la propriété intellectuelle jusqu'en 2030, amortissant les profils de marge.

Des acteurs émergents tels que Route 92 Medical testent des cathéters guidés par débit fractionnel qui promettent une navigation distale affinée. Les fournisseurs de robotique poursuivent des modèles de télé-thrombectomie pour atténuer la pénurie de spécialistes, mais les systèmes actuels allongent la durée des procédures et dépendent de réseaux à haute bande passante, ce qui freine l'adoption. La collaboration stratégique entre les développeurs de logiciels de triage par intelligence artificielle et les fabricants de dispositifs vise à intégrer l'imagerie préhospitalière avec le guidage en salle, aspirant à un continuum de soins AVC fluide et piloté par les données qui renforce la trajectoire du marché des dispositifs de thrombectomie neurovasculaire.

Leaders du secteur des dispositifs de thrombectomie neurovasculaire

Acandis GmbH

Stryker

Penumbra, Inc.

Medtronic

VESALIO, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Stryker Corporation a finalisé l'acquisition d'Inari Medical pour 4,9 milliards USD, élargissant son portefeuille de thrombectomie aux applications vasculaires périphériques et créant des synergies entre les plateformes de dispositifs neurovasculaires et périphériques.

- Septembre 2024 : AngioDynamics a lancé l'essai clinique RECOVER-AV dans 20 sites européens pour évaluer le système AlphaVac F1885 dans le traitement de l'embolie pulmonaire aiguë, à la suite de l'obtention du marquage CE.

Périmètre du rapport mondial sur le marché des dispositifs de thrombectomie neurovasculaire

Selon le périmètre du rapport, les dispositifs de thrombectomie neurovasculaire sont utilisés pour extraire ou détruire les caillots sanguins dans la région cérébrale. Le marché des dispositifs de thrombectomie neurovasculaire est segmenté par type de produit (récupérateurs de stents, aspiration, lacs vasculaires et autres types de produits), utilisateur final (hôpitaux, centres de chirurgie ambulatoire et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché et tendances estimées pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Récupérateurs de stents |

| Cathéters d'aspiration |

| Systèmes combinés / bimodaux |

| Accessoires (fils-guides, gaines, pompes) |

| Hôpitaux de soins tertiaires |

| Laboratoires de neuro-cathétérisation |

| Centres chirurgicaux ambulatoires |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Récupérateurs de stents | |

| Cathéters d'aspiration | ||

| Systèmes combinés / bimodaux | ||

| Accessoires (fils-guides, gaines, pompes) | ||

| Par utilisateur final | Hôpitaux de soins tertiaires | |

| Laboratoires de neuro-cathétérisation | ||

| Centres chirurgicaux ambulatoires | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Pourquoi les cathéters d'aspiration surpassent-ils les récupérateurs de stents en termes de croissance ?

Les cathéters d'aspiration à large calibre atteignent une recanalisation complète en première passe supérieure ou égale à 70 % contre 45 à 50 % pour les récupérateurs de stents standards, soutenant un TCAC de 7,08 % pour le segment au sein du marché des dispositifs de thrombectomie neurovasculaire.

Comment la fenêtre de traitement de 24 heures affecte-t-elle l'éligibilité des patients ?

Les données DAWN et DEFUSE-3 ont quadruplé l'éligibilité en permettant une intervention jusqu'à 24 heures après l'apparition des symptômes lorsque l'imagerie montre un tissu viable, élargissant substantiellement le marché des dispositifs de thrombectomie neurovasculaire.

Qu'est-ce qui limite l'adoption de la thrombectomie dans les économies émergentes ?

Les coûts des dispositifs avoisinent 3 000 à 5 000 USD par cas, tandis que les dépenses de santé par habitant restent souvent inférieures à 500 USD, créant des obstacles au remboursement qui ralentissent l'adoption malgré les bénéfices cliniques.

L'intelligence artificielle peut-elle véritablement élargir l'accès à la thrombectomie ?

Oui. Des plateformes comme Viz.ai identifient les occlusions des gros vaisseaux avec une précision supérieure ou égale à 90 % dans l'ambulance, activant les équipes AVC plus tôt et réduisant les délais de la porte à la ponction de 20 à 30 minutes.

Dernière mise à jour de la page le: